Taille et parts du marché des adhésifs de collage du verre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.45 Milliards de dollars |

| Taille du Marché (2031) | 5.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des adhésifs de collage du verre par Mordor Intelligence

La taille du marché des adhésifs de collage du verre est estimée à 4,45 milliards USD en 2026, en croissance par rapport à la valeur de 2025 de 4,21 milliards USD, avec des projections pour 2031 indiquant 5,86 milliards USD, progressant à un CAGR de 5,68 % sur la période 2026-2031. La résilience de la demande découle de l'utilisation croissante du matériau dans le vitrage automobile feuilleté, les façades architecturales sans cadre, l'assemblage d'écrans Mini-LED, et les dispositifs médicaux de diagnostic délocalisé, nécessitant une clarté optique précise, une solidité structurelle fiable et la conformité à des réglementations environnementales de plus en plus strictes. Une évolution continue vers les formulations durcissables aux UV, les systèmes de distribution adaptés à l'automatisation et les chaînes d'approvisionnement intégrées verticalement permet aux fournisseurs de suivre le rythme des cadences de production plus serrées dans les usines électroniques et automobiles, tout en limitant les émissions de Composés Organiques Volatils (COV). Le renforcement des codes de construction en Asie-Pacifique, l'adoption du verre intelligent dans les véhicules haut de gamme et l'utilisation croissante de la microfluidique dans le diagnostic décentralisé constituent collectivement les fondements de la trajectoire de croissance à moyen terme du marché. Néanmoins, la volatilité des coûts énergétiques affecte l'économie des matières premières pour les époxydes et les silicones, et les préoccupations en matière de biocompatibilité concernant les cyanoacrylates traditionnels contraignent les fabricants de dispositifs médicaux à se réformer.

Principaux enseignements du rapport

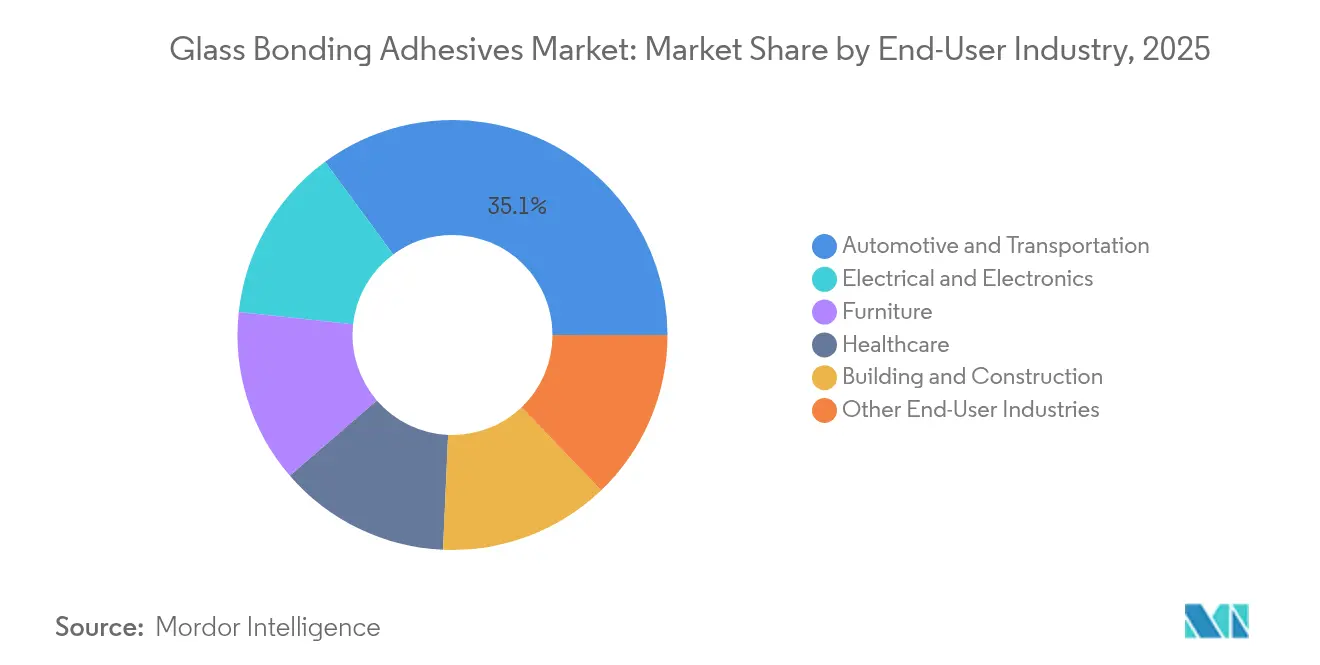

- Par secteur d'utilisation finale, Automobile et Transport a représenté 35,10 % des parts de revenus en 2025 ; Électricité et Électronique devrait progresser à un CAGR de 6,41 % jusqu'en 2031.

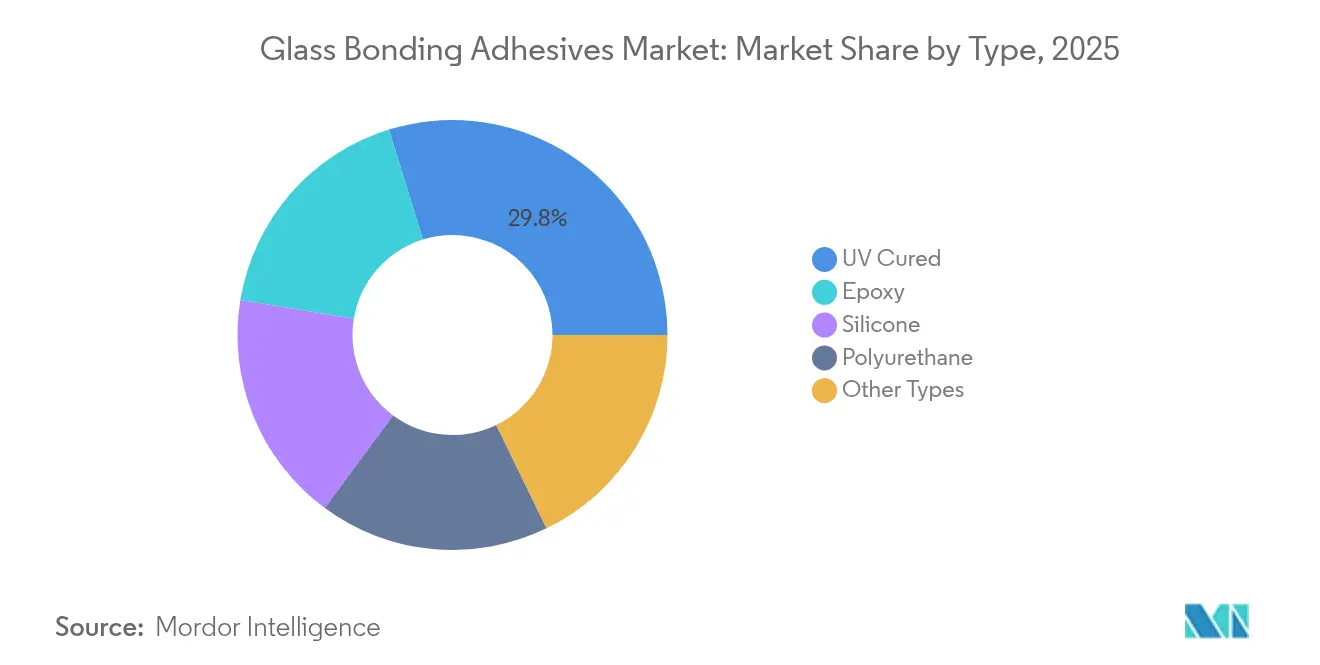

- Par type de produit, les formulations durcissables aux UV ont capté 29,78 % des parts de revenus en 2025 ; les adhésifs silicone devraient afficher la croissance la plus rapide avec un CAGR de 6,86 % jusqu'en 2031.

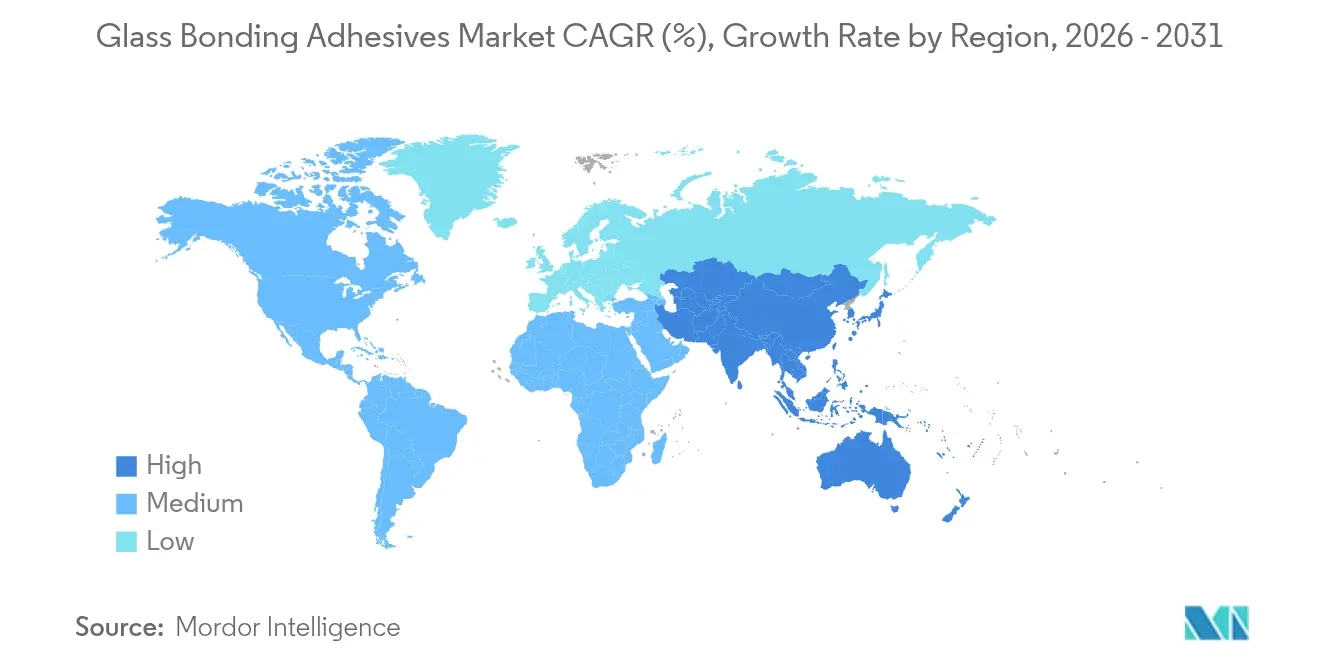

- Par géographie, l'Asie-Pacifique a représenté 41,02 % des revenus de 2025 ; la même région devrait afficher le CAGR le plus élevé de 6,54 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des adhésifs de collage du verre

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur la prévision de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'adoption du verre feuilleté et du verre intelligent dans le vitrage automobile | +1.2% | Mondial, principalement Asie-Pacifique et Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance des lignes d'assemblage d'écrans Mini-LED et Micro-LED | +0.8% | Cœur Asie-Pacifique, débordement en Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion rapide des façades architecturales sans cadre en Asie-Pacifique | +1.1% | Asie-Pacifique en premier, Moyen-Orient émergent | Long terme (≥ 4 ans) |

| Mandats stricts de réduction des COV favorisant les formulations durcissables aux UV | +0.9% | Europe et Amérique du Nord, expansion mondiale | Moyen terme (2-4 ans) |

| Demande croissante de dispositifs de diagnostic médical délocalisé | +0.6% | Mondial, adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'adoption du verre feuilleté et du verre intelligent dans le vitrage automobile

Les constructeurs automobiles intègrent des affichages tête haute, des couches électrochromiques et des réseaux de capteurs directement dans les pare-brise, éliminant les supports et les pinces au profit de joints structurels transparents. La technologie PowerCure de Sika réduit le temps de durcissement de 50 % par rapport aux polyuréthanes classiques, maintient la transparence électromagnétique pour le radar des Systèmes d'Aide à la Conduite Avancée (ADAS), et supporte des charges thermiques cycliques entre -40 °C et +120 °C[1]« Fiche technique Silicone Structurel SG-500 », sika.com. Les adhésifs doivent absorber la dilatation thermique différentielle entre le verre et les cadres métalliques tout en maintenant la clarté sous un bombardement UV continu. Les programmes de véhicules haut de gamme déploient le verre intelligent plus rapidement que les modèles grand public, mais l'adoption en aval s'accélère à mesure que les fournisseurs de vitrage de premier rang standardisent les silicones stables aux UV. La transition augmente la consommation unitaire par véhicule, car chaque vitrage feuilleté comporte désormais davantage de couches fonctionnelles qui doivent être scellées indépendamment. Ensemble, ces facteurs ajoutent 1,2 point de pourcentage au CAGR projeté sur le marché des adhésifs de collage du verre.

Croissance des lignes d'assemblage d'écrans Mini-LED et Micro-LED

Les fabricants de smartphones, d'ordinateurs portables et d'écrans d'infodivertissement embarqués commandent des lignes de rétroéclairage Mini-LED à haut débit nécessitant une précision de placement des puces inférieure au millimètre. Les acrylates durcissables aux UV avec un dégazage inférieur à 5 ppm protègent les jonctions sensibles, tandis que les hybrides silicone à faible retrait empêchent le gauchissement des verres de protection ultraminces lors du post-durcissement. Les brevets d'impression par micro-transfert de X Display Company font état d'un rendement de 99,99 % lorsque les filets d'adhésif restent en dessous de 2 μm de hauteur. L'intégration s'étend également aux Interfaces Homme-Machine (IHM) industrielles et à l'avionique, où la tolérance aux vibrations et le cyclage thermique de -55 °C à +85 °C nécessitent des modules d'élasticité compris entre 0,5 et 1,2 MPa. Des cycles d'assemblage rapides, souvent inférieurs à deux secondes d'exposition UV, se traduisent par des gains mesurables d'Efficacité Globale des Équipements (EGE) pour les fabricants de panneaux, contribuant à un gain supplémentaire de 0,8 point de pourcentage au CAGR du marché.

Expansion rapide des façades architecturales sans cadre en Asie-Pacifique

Les promoteurs asiatiques privilégient les murs-rideaux à appuis ponctuels et les toitures en verre à ailettes, qui s'appuient sur des silicones structurels pour transférer les charges mortes du vent directement vers les ancrages en acier. Sikasil SG-500 démontre une durée de service de 25 ans dans des cycles tropicaux humides et satisfait aux critères de silicone structurel ASTM C1184. L'étude de cas Crystal House valide le collage durcissable aux UV de briques de verre sur du mortier de verre, atteignant une tolérance de ±0,25 mm et une façade entièrement transparente. La demande de vitrages résistants aux explosions dans les hubs de transport stimule les solutions en ruban époxyde-silicone hybride capables de dissiper des pressions de crête supérieures à 20 kPa sans se fragmenter. Les dépenses d'infrastructure combinées en Chine, en Inde et en Asie du Sud-Est génèrent une croissance soutenue en volume à deux chiffres pour les mastics de qualité façade, contribuant à un gain de CAGR de 1,1 point de pourcentage.

Mandats stricts de réduction des COV favorisant les formulations durcissables aux UV

La Règle 1168 de Californie et le Pacte Vert Européen limitent les COV à 50 g/L dans de nombreux adhésifs de construction et industriels, orientant les acheteurs vers des systèmes UV sans solvant. L'Agence de Protection de l'Environnement des États-Unis (EPA) calcule jusqu'à 95 % d'économies d'énergie par rapport aux fours thermiques, car les lampes UV offrent une polymérisation instantanée. Les polyacrylates modifiés à la silicone maintiennent une transparence de 96 % et une adhérence au quadrillage de grade 0 même après 1 000 heures d'exposition à l'arc au xénon, répondant aux normes de durabilité des Unités de Vitrage Isolant (UVI). L'adoption se propage au collage des plastiques pour les boîtiers électroniques et les lentilles de détecteurs de fumée, car les Fabricants d'Équipements d'Origine (FEO) harmonisent les homologations des matériaux sur les sites de production. Le vent réglementaire favorable ajoute près de 0,9 point de pourcentage au CAGR prévu sur le marché des adhésifs de collage du verre.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de l'énergie entraînant une hausse des coûts des matières premières époxyde et silicone | -0.7% | Mondial, avec un impact aigu en Europe et en Asie | Court terme (≤ 2 ans) |

| Préoccupations de cytotoxicité concernant certains cyanoacrylates en usage médical | -0.4% | Mondial, avec une application plus stricte dans les marchés développés | Moyen terme (2-4 ans) |

| Manque de compétences en distribution de précision pour les grandes plaques de verre | -0.5% | Asie-Pacifique et Amérique du Nord, avec un impact émergent en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'énergie entraînant une hausse des coûts des matières premières époxyde et silicone

Les tensions géopolitiques et les arrêts de raffineries ont poussé le Brent vers 97 USD le baril fin 2024, faisant grimper les intermédiaires dérivés du benzène et du métal de silicium. Le fournisseur de résines composites AOC a relevé ses prix de 150 à 200 EUR par tonne en Europe, érodant les marges dans les lignes d'adhésifs en aval. Les formulateurs de taille plus modeste manquent souvent de contrats à long terme et doivent constituer des tampons de stock plus importants, alourdissant le besoin en fonds de roulement et retardant les projets d'innovation. La répercussion des coûts qui en résulte menace les applications de vitrage ou d'affichage sensibles aux prix, réduisant le CAGR projeté d'environ 0,7 point de pourcentage.

Préoccupations de cytotoxicité concernant certains cyanoacrylates en usage médical

Les cyanoacrylates de méthyle et d'éthyle peuvent provoquer des irritations oculaires et respiratoires, entraînant un étiquetage plus strict et une utilisation restreinte dans les environnements chirurgicaux[2]Organisation Mondiale de la Santé, « Exposition aux cyanoacrylates », who.int. Les examens de sécurité de la Food and Drug Administration (FDA) documentent des réponses allergiques modérées, alimentant la demande des FEO pour des remplaçants à base de silicone, de polyuréthane ou d'acrylate durcissable aux UV dans le collage de cathéters et d'endoscopes. Les cycles de reformulation allongent les délais de qualification et augmentent les coûts de recherche et développement (R&D), soustrayant environ 0,4 point de pourcentage au CAGR prévu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : dominance des formulations durcissables aux UV tirée par l'efficacité de fabrication

Les systèmes durcissables aux UV ont représenté 29,78 % des revenus en 2025 et occupent une place centrale grâce au durcissement éclair en une seconde qui comprime les cadences de production pour les pare-brise automobiles et les barres de rétroéclairage de téléviseurs. La taille du marché des adhésifs de collage du verre liée aux produits UV devrait progresser à un rythme annuel de 5,72 % à mesure que les FEO modernisent les lampes LED sans mercure et les capteurs d'inspection en ligne. Les époxydes dominent toujours les assemblages structurels dans les fenêtres de wagons ferroviaires où une résistance au pelage supérieure à 12 N/mm est exigée, mais l'utilisation des polyuréthanes diminue sous les restrictions européennes sur les diisocyanates. Les grades silicone devraient capter un CAGR de 6,86 % grâce aux projets de façades sans cadre exigeant une flexibilité thermique extrême. Les formulations thermofusibles et anaérobies restent de niche mais indispensables dans les panneaux de verre d'appareils électroménagers et les hublots de compresseurs, où la simplicité du procédé prime sur la perfection optique.

Les FEO évaluent le coût total de possession : les équipements UV utilisent 95 % moins d'énergie et libèrent un espace au sol précieux autrefois occupé par les fours à convection. Les Caoutchoucs Silicone Liquides (CSL) durcissables aux UV de Shin-Etsu présentent un retrait au durcissement inférieur à 0,1 %, permettant le collage de verres de protection de caméras ultraminces sans distorsion optique. Les fournisseurs qui associent leurs adhésifs à des robots de dosage et de distribution programmables augmentent les coûts de changement pour leurs clients et captent des flux de revenus de service sur le cycle de vie.

Par secteur d'utilisation finale : leadership de l'automobile face à l'accélération de l'électronique

La part de marché des adhésifs de collage du verre pour le secteur Automobile et Transport s'élevait à 35,10 % en 2025, les vitrages feuilletés, l'intégration des Affichages Tête Haute (ATH) et la calibration des capteurs pour la conduite autonome ayant entraîné une consommation plus importante en grammes par véhicule. Les exigences réglementaires en matière de résistance à l'écrasement du toit et de modules de vitrage plus légers maintiennent les adhésifs structurels sous les projecteurs. Les applications Électricité et Électronique devraient afficher un CAGR de 6,41 % jusqu'en 2031, propulsées par les rétroéclairages Mini-LED dans les téléviseurs, les tablettes et les postes de conduite automobiles. Le Bâtiment et la Construction reste le troisième plus grand consommateur de mastics de façade grâce aux skylines urbains d'Asie, tandis que la Santé capture des marges premium car chaque collecteur de pompe à seringue ou cartouche à usage unique doit satisfaire aux protocoles de biocompatibilité. Le mobilier et les applications industrielles spécialisées complètent la demande, utilisant des collages transparents pour les bords décoratifs et les enceintes de vision machine où les attaches métalliques obstrueraient les champs de vision.

Analyse géographique

L'Asie-Pacifique a contrôlé 41,02 % des revenus de 2025 et suit un CAGR de 6,54 % jusqu'en 2031, soutenu par le programme d'infrastructure de 1 000 milliards USD de la Chine et les gains à deux chiffres de la production automobile indienne. Les mandats gouvernementaux pour le vitrage de véhicules électriques (VE) d'approvisionnement local ajoutent du volume tout en encourageant la substitution des importations de mastics. Les usines de Sika à Singapour et à Xi'an, nouvellement mises en service, réduisent les délais de livraison et adaptent les formulations aux constructions tropicales humides. Le Japon et la Corée du Sud génèrent des ventes à haute valeur ajoutée dans le collage de plaquettes Micro-LED et de semi-conducteurs, où les tolérances aux défauts sont mesurées en parties par milliard.

L'Amérique du Nord bénéficie d'une demande résiliente pour les camionnettes légères et d'un carnet de commandes aérospatial solide qui tire parti des affichages de postes de pilotage en verre nécessitant des encapsulants silicone à faible module. Les limites de COV de Californie accélèrent l'adoption des formulations durcissables aux UV, entraînant des modernisations dans les usines de pare-brise du Midwest. Les États-Unis dominent la consommation de dispositifs médicaux, reflétant la surveillance stricte de la FDA et un écosystème approfondi de fabrication sous contrat.

L'Europe maintient une solide base d'innovation dans le secteur automobile premium allemand et dans les pratiques avancées de conception de façades au Royaume-Uni, mais les marges bénéficiaires restent comprimées par les coûts élevés du gaz naturel. La restriction sur les diisocyanates dans la région pousse les FEO vers des formulations silicone ou polyacrylate modifié aux UV. L'Amérique du Sud présente un potentiel de croissance émergent, avec la reprise du marché des voitures particulières au Brésil et les projets de transport ferroviaire urbain en Colombie ajoutant une demande incrémentale sur le marché des adhésifs de collage du verre. La croissance au Moyen-Orient et en Afrique repose sur les programmes de gratte-ciel du Golfe à Dubaï, Doha et Riyad, où le rayonnement UV désertique et le cyclage thermique imposent des mastics silicone premium. Le chiffre d'affaires de l'emballage en verre de Gerresheimer de 1 120,7 millions EUR au premier semestre 2025 illustre également les synergies verticales pour les consommables médicaux régionaux.

Paysage concurrentiel

Le marché des adhésifs de collage du verre est modérément consolidé avec la présence de grands acteurs tels que Henkel AG & Co. KGaA, 3M, Sika AG, H.B. Fuller Company et Dymax Corporation. Sika a déclaré un chiffre d'affaires de 11,24 milliards CHF et a utilisé des acquisitions stratégiques — MBCC Group, Cromar et Elmich — pour sécuriser l'intégration en amont des matières premières et la distribution régionale. H.B. Fuller s'est réorganisé en Building Adhesive Solutions pour accroître son exposition aux infrastructures, tandis que 3M déploie son savoir-faire en céramiques Ceradyne pour co-concevoir des boîtiers de capteurs en verre. La concurrence s'intensifie autour des lampes de durcissement à faible consommation d'énergie et sans mercure et des matières premières biosourcées, illustrée au mieux par le lancement par Arkema de Bostik Fast Glue Ultra+, composé à 60 % de matériaux biosourcés, en septembre 2024. La différenciation des fournisseurs repose finalement sur la valeur globale de l'offre, la modélisation rhéologique avancée, les algorithmes d'inspection en ligne et les packages de service terrain qui minimisent les rebuts des utilisateurs finaux.

Leaders du secteur des adhésifs de collage du verre

Henkel AG & Co. KGaA

H.B. Fuller Company

3M

Sika AG

Dymax Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : Bostik, filiale de Arkema, a annoncé le lancement de Bostik Fast Glue Ultra+. Ce nouveau produit est développé avec 60 % de matériaux biosourcés et convient au collage de divers matériaux, notamment le verre, le bois, le caoutchouc, et plus encore.

- Mai 2024 : Permabond LLC a lancé l'adhésif UV UV643 à durcissement ultra-rapide, conçu pour coller très efficacement les plastiques rigides et les thermoplastiques. UV643 peut être utilisé pour le collage verre-verre avec une lampe UV haute intensité. L'adhésif peut être utilisé en filet et fonctionne bien même dans des joints difficiles.

Portée du rapport mondial sur le marché des adhésifs de collage du verre

Le rapport sur le marché des adhésifs de collage du verre comprend :

| Époxyde |

| Silicone |

| Polyuréthane |

| UV durcissable |

| Autres types |

| Mobilier |

| Santé |

| Électricité et Électronique |

| Automobile et Transport |

| Bâtiment et Construction |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Époxyde | |

| Silicone | ||

| Polyuréthane | ||

| UV durcissable | ||

| Autres types | ||

| Par secteur d'utilisation finale | Mobilier | |

| Santé | ||

| Électricité et Électronique | ||

| Automobile et Transport | ||

| Bâtiment et Construction | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des adhésifs de collage du verre ?

Le marché est évalué à 4,45 milliards USD en 2026, et il devrait atteindre 5,86 milliards USD d'ici 2031.

Quel type de produit est en tête du marché des adhésifs de collage du verre ?

Les formulations durcissables aux UV détenaient 29,78 % des parts de revenus en 2025 grâce à leurs avantages en matière de durcissement rapide et d'économies d'énergie.

Quel secteur d'utilisation finale représente la demande la plus élevée ?

L'Automobile et le Transport ont capté 35,10 % des revenus de 2025 en raison du passage aux assemblages de verre feuilleté et de verre intelligent.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait progresser à un CAGR de 6,54 % jusqu'en 2031, portée par les dépenses d'infrastructure et la croissance de la production de véhicules.

Comment les réglementations environnementales influencent-elles le développement des produits ?

Les règles COV plus strictes en Europe et en Amérique du Nord accélèrent le passage vers les formulations durcissables aux UV sans solvant, favorisant de nouveaux lancements de produits et la modernisation des usines.

Dernière mise à jour de la page le: