Taille et Part du Marché Indien des Adhésifs et Mastics

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.46 Milliards de dollars |

| Taille du Marché (2026) | 3.69 Milliards de dollars |

| Taille du Marché (2031) | 5.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.52% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Indien des Adhésifs et Mastics par Mordor Intelligence

La taille du marché indien des adhésifs et mastics devrait passer de 3,46 milliards USD en 2025 à 3,69 milliards USD en 2026 et devrait atteindre 5,06 milliards USD d'ici 2031, à un TCAC de 6,52 % sur la période 2026-2031. Cette croissance reflète un basculement décisif des agents de liaison de qualité courante vers des solutions techniques guidées par des spécifications de performance et la conformité réglementaire. Les dépenses de construction dans le cadre du Programme national d'infrastructures, les volumes d'emballages liés au commerce électronique en forte hausse, ainsi que l'expansion des chaînes de montage automobile et aérospatiale stimulent la demande de formulations haute résistance et à faibles émissions. Les mises à niveau de la capacité chimique nationale raccourcissent les chaînes d'approvisionnement pour les résines clés, tandis que les incitations gouvernementales en faveur de la fabrication locale favorisent les producteurs disposant d'une empreinte de production en Inde. Les tendances d'adoption technologique montrent que les chimies thermofusibles, à base d'eau et réactives remplacent progressivement les produits à base de solvant à mesure que les réglementations environnementales se renforcent[1]Bureau de presse de l'information, "Programme national d'infrastructures — Mise à jour de l'allocation sectorielle," pib.gov.in .

Principaux Enseignements du Rapport

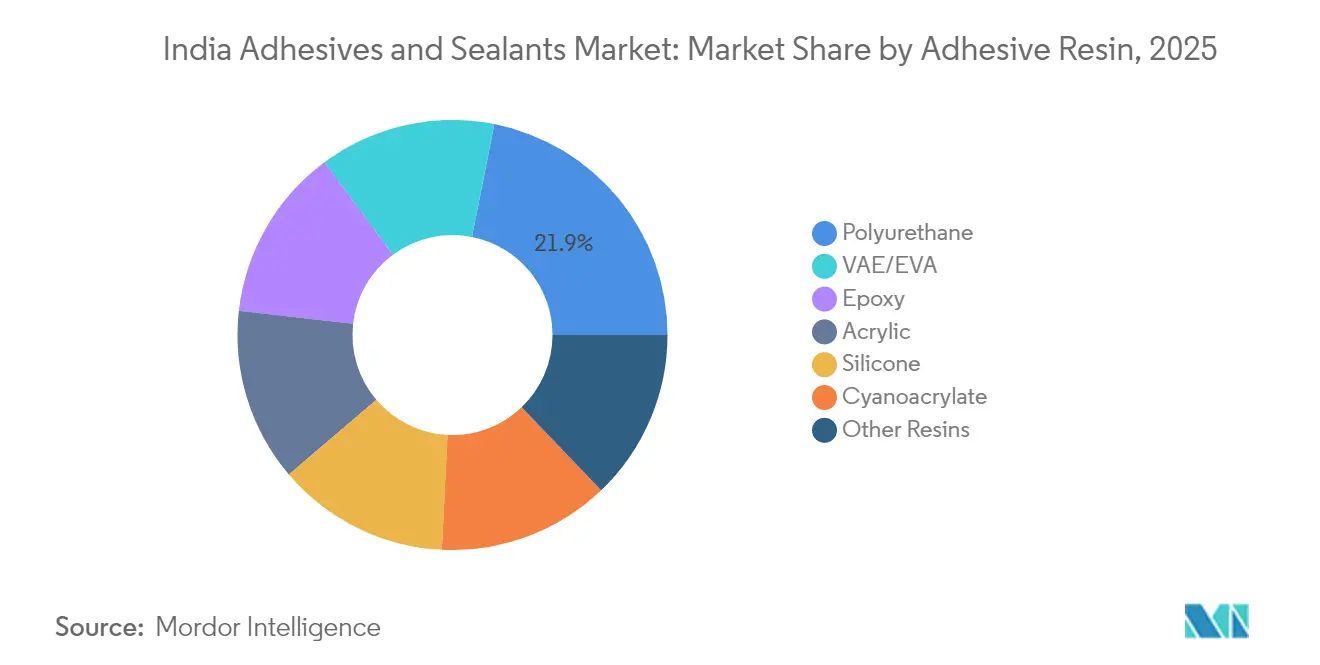

- Par résine adhésive, le polyuréthane a dominé avec 21,88 % de la part du marché indien des adhésifs et mastics en 2025 ; le VAE/EVA devrait croître à un TCAC de 7,42 % jusqu'en 2031.

- Par technologie adhésive, le thermofusible a capté 36,62 % de la taille du marché indien des adhésifs et mastics en 2025 et devrait se développer à un TCAC de 6,88 % jusqu'en 2031.

- Par résine de mastic, la silicone a détenu 44,96 % de la part des revenus en 2025, tandis que les mastics polyuréthane devraient progresser à un TCAC de 6,63 % d'ici 2031.

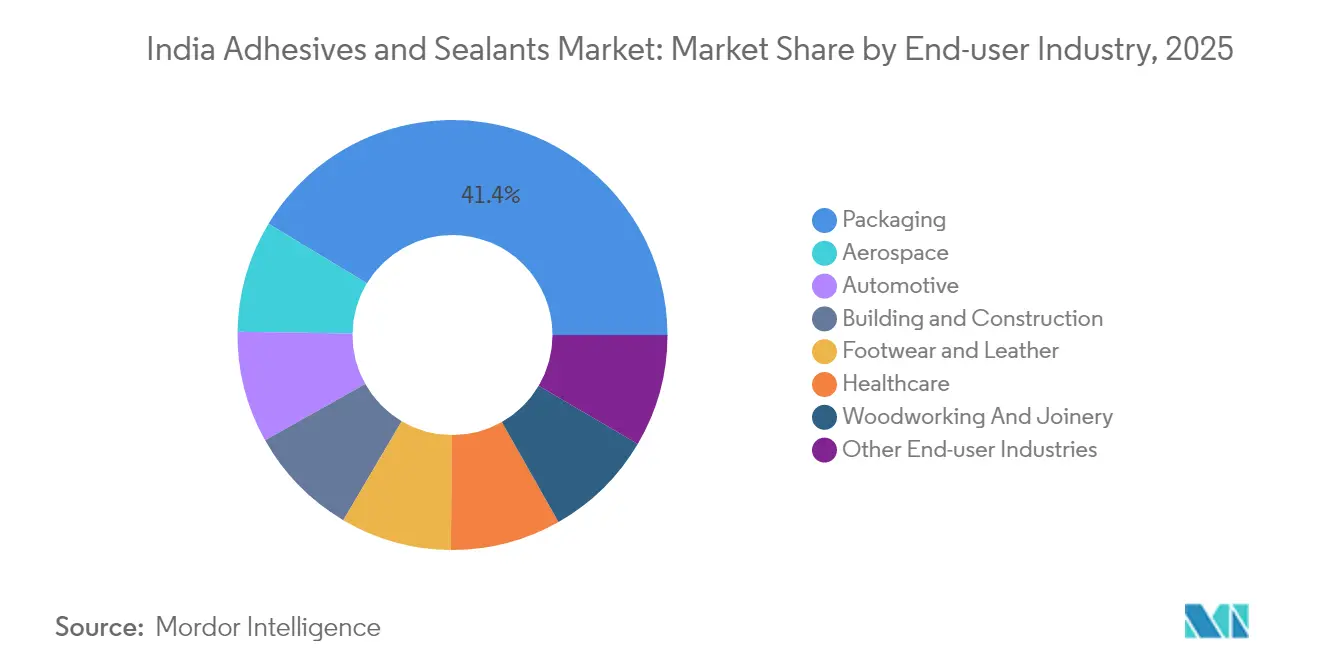

- Par secteur d'utilisation finale, l'emballage a représenté 41,35 % de la taille du marché indien des adhésifs et mastics en 2025 ; les applications aérospatiales devraient afficher un TCAC de 7,01 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Indien des Adhésifs et Mastics

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande en construction résidentielle et en infrastructures | +2.1% | National, avec une concentration dans les villes de premier et deuxième rang | Moyen terme (2-4 ans) |

| Essor des besoins en emballage liés au commerce électronique | +1.8% | National, avec des gains précoces à Mumbai, Delhi, Bangalore | Court terme (≤ 2 ans) |

| Allègement des véhicules automobiles et dynamique de localisation | +1.4% | Pôles de fabrication de l'Inde occidentale et méridionale | Moyen terme (2-4 ans) |

| Adoption du travail du bois et des meubles modulaires | +0.9% | National, avec une concentration au Pendjab, au Karnataka, au Tamil Nadu | Long terme (≥ 4 ans) |

| Les compensations Make-in-India dans la défense/l'aérospatiale stimulent le collage haute performance | +0.7% | Corridors aérospatiaux de Bangalore, Hyderabad, Pune | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Demande en Construction Résidentielle et en Infrastructures

Des programmes d'infrastructures d'une valeur de 120 milliards USD alloués au logement et au développement urbain en 2024 provoquent une forte augmentation de l'utilisation des produits chimiques de construction, notamment les adhésifs structuraux, les mastics pour le vitrage de façade et les solutions d'enveloppe de bâtiment à haute efficacité énergétique. Les techniques modulaires et préfabriquées qui reposent sur le collage en usine gagnent en popularité car elles réduisent la main-d'œuvre sur site et accélèrent les calendriers de projet. Les constructeurs font également face à des exigences plus strictes du Bureau des normes indiennes (BIS), qui encouragent l'adoption de systèmes de collage certifiés à faible teneur en COV. Les fabricants disposant de gammes polyuréthane et silicone conformes au BIS gagnent des parts de marché en proposant des audits techniques sur site et des services de formation. La demande est particulièrement forte pour les mastics résistants aux intempéries qui tolèrent les variations de température de l'Inde, poussant les fournisseurs à développer des centres de recherche et développement à proximité des principaux pôles de construction de Delhi-RCN et Hyderabad.

Essor des Besoins en Emballage Liés au Commerce Électronique

La croissance à deux chiffres du commerce en ligne a transformé l'emballage d'un centre de coûts en un outil de protection de marque nécessitant une preuve d'inviolabilité, une résistance à la chaleur et une recyclabilité. Les convertisseurs d'emballages souples développent des adhésifs de stratification à base d'eau et sans solvant, tels que les systèmes de stratification pigmentée blanche et humide d'UFlex, pour répondre à des commandes mensuelles dépassant 5 000 tonnes. Les limites de migration pour les applications alimentaires et les règles de responsabilité élargie des producteurs favorisent les chimies à faible teneur en COV validées par des tests de contact alimentaire mondiaux. L'expansion de la chaîne du froid crée un besoin de mastics maintenant la résistance des joints de –20 °C à 50 °C, tandis que les expéditions directes aux consommateurs stimulent l'adoption de thermofusibles à prise rapide qui maintiennent l'intégrité des boîtes en carton ondulé sur les cycles du dernier kilomètre. Les fournisseurs qui réussissent dans ce domaine proposent une surveillance en ligne de la viscosité et des analyses d'utilisation des adhésifs qui réduisent les déchets de 8 à 10 %.

Allègement des Véhicules Automobiles et Dynamique de Localisation

Les programmes d'incitation liés à la production et le Plan de mission automobile 2047 localisent les lignes de véhicules électriques et de composants, stimulant la demande d'agents de collage structuraux capables d'assembler des pièces en aluminium, en magnésium et en fibre de carbone sans ajouter de poids de soudure. Le développement par Henkel de polyols polyuréthane à base de CO₂ illustre la convergence de la durabilité et de la performance dans les applications sous capot et pour batteries. Les fournisseurs de rang 1 s'approvisionnent désormais localement en joints en silicone et en époxy thermoconducteurs pour garantir une livraison en flux tendu ; cette tendance soutient les usines d'adhésifs régionales à Pune et Chennai. Les constructeurs automobiles spécifient également des adhésifs résistants aux chocs pour répondre aux objectifs de sécurité Bharat NCAP, élevant les exigences en matière de résistance au cisaillement et de durée de vie en fatigue. Le marché indien des adhésifs et mastics bénéficie de la hausse des taux d'approvisionnement national à mesure que les équipementiers passent de chimies importées à des chimies certifiées localement.

Adoption du Travail du Bois et des Meubles Modulaires

Les consommateurs urbains privilégient les meubles en kit et modulaires qui doivent résister aux variations d'humidité de 30 % à 90 % sans défaillance des joints. Les normes d'émission du BIS, en vigueur depuis février 2025, limitent les émissions de formaldéhyde et poussent les usines de contreplaqué et de MDF à adopter des dispersions polyuréthane à base d'eau ou hybrides approuvées pour les classifications E0 et E1. Les pôles régionaux au Pendjab, au Karnataka et au Tamil Nadu offrent des économies d'échelle, permettant aux fournisseurs d'adhésifs de gérer des laboratoires d'application qui testent la résistance des joints sur des placages de bois durs indigènes. Les fabricants de meubles orientés vers l'exportation exigent des additifs biosourcés qui leur permettent de se qualifier pour des programmes d'écolabels dans l'Union européenne, créant un segment premium qui croît à près du double du taux global du marché indien des adhésifs et mastics. Les fournisseurs contrent la sensibilité aux prix en proposant des thermofusibles en vrac qui réduisent le coût unitaire de 12 % tout en diminuant les temps d'arrêt.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes sur les COV et la santé, sécurité et environnement | -1.2% | National, avec une application plus stricte dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières pétrolières | -0.8% | National, affectant tous les fabricants | Court terme (≤ 2 ans) |

| Dépendance aux importations pour les monomères spéciaux | -0.6% | National, avec un impact plus élevé sur les fabricants d'adhésifs spéciaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Strictes sur les COV et la Santé, Sécurité et Environnement

Le Conseil central de contrôle de la pollution a abaissé les seuils de COV autorisés, obligeant les producteurs à moderniser leurs lignes avec des oxydateurs thermiques régénératifs et à faire évoluer leur portefeuille vers des grades à base d'eau et thermofusibles. Les dépenses en capital pour les petites entreprises peuvent atteindre 1 million USD, réduisant les marges opérationnelles à court terme. Les formulations aérospatiales contenant du chlorure de méthylène font l'objet d'une élimination progressive mondiale, entraînant des coûts de requalification et des pénuries temporaires. Les usines de Mumbai et Bangalore ont mis en place une récupération de solvants en circuit fermé pour rester conformes, mais la complexité accrue favorise les multinationales disposant d'équipes d'ingénierie environnementale établies. Les utilisateurs finaux exigent par ailleurs des fiches de données de sécurité conformes à la version 8 du SGH, ajoutant une charge documentaire supplémentaire.

Volatilité des Prix des Matières Premières Pétrolières

Des variations trimestrielles de 15 à 20 % des prix des isocyanates et des monomères acryliques compromettent les prévisions de coûts et affaiblissent le pouvoir de négociation avec les clients en aval. Si les grands producteurs se couvrent avec des contrats de naphta à long terme et des swaps de devises, de nombreuses entreprises de taille intermédiaire maintiennent une couverture de stocks de 60 jours, immobilisant du fonds de roulement et de l'espace d'entrepôt. H.B. Fuller a signalé une inflation à deux chiffres des matières premières lors de son appel aux résultats de 2025, entraînant des notifications de hausse de prix sur plusieurs familles d'adhésifs. La volatilité affecte également le fret, les surcharges de soute se répercutant sur les matières premières importées, creusant les écarts de coût rendu entre les alternatives nationales et étrangères. En conséquence, les équipes d'approvisionnement collaborent plus étroitement avec la recherche et le développement pour concevoir des formulations pouvant tolérer des substitutions de matières premières plus larges sans perte de performance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Résine Adhésive : Le Leadership du Polyuréthane Face à la Disruption Biosourcée

Le polyuréthane a représenté 21,88 % de la part du marché indien des adhésifs et mastics en 2025, soutenu par sa capacité à coller des substrats dissemblables et à résister aux produits chimiques dans les joints de construction et d'automobile. Les systèmes époxy et acrylique suivent pour les applications nécessitant une résistance aux hautes températures ou une stabilité aux UV. Le VAE/EVA, bien que plus modeste en base, enregistre le TCAC le plus rapide à 7,42 % jusqu'en 2031, les convertisseurs d'emballages souples passant à des films mono-matériaux recyclables. Les leaders du marché améliorent leurs références environnementales en incorporant des polyols issus de la capture de CO₂ et des intermédiaires à base d'huiles végétales, des démarches qui s'alignent sur les tableaux de bord de durabilité des propriétaires de marques.

Sur la période de prévision, la demande du marché indien des adhésifs et mastics se déplace vers des mélanges hybrides polyuréthane-silicone qui combinent la peignabilité et la résistance aux intempéries, notamment pour le vitrage des immeubles de grande hauteur. Les cyanoacrylates conservent des niches dans l'électronique, la réparation rapide et les kits de bricolage grand public grâce à leurs vitesses de collage instantané. Les fournisseurs développant des matières premières biosourcées se concurrencent sur le coût total de possession en mettant en avant des frais de déchets dangereux réduits et de possibles compensations carbone. Les formulateurs qui obtiennent la certification BIS pour leurs nouvelles chimies devraient bénéficier d'approbations de spécifications plus rapides de la part des promoteurs immobiliers et des équipementiers automobiles.

Par Technologie Adhésive : La Domination du Thermofusible Reflète le Virage vers la Durabilité

Le thermofusible a détenu 36,62 % de la taille du marché indien des adhésifs et mastics en 2025 et continue de surpasser les autres plateformes avec un TCAC de 6,88 % jusqu'en 2031. L'absence de solvant, les temps de prise rapides et le durcissement à faible énergie font des thermofusibles la solution idéale pour les emballages en carton ondulé et les articles d'hygiène jetables traités à des cadences allant jusqu'à 600 unités par minute. Les émulsions à base d'eau se classent en deuxième position, les formulateurs ajustant la granulométrie et les systèmes tensioactifs pour approcher le collant des produits à base de solvant tout en restant sous 5 g/L de COV.

Les volumes à base de solvant diminuent chaque année à mesure que les gouvernements métropolitains renforcent les permis d'air en usine, mais restent pertinents pour le collage du cuir et certains prétraitements métalliques nécessitant une pénétration profonde du substrat. Les polyuréthanes réactifs gagnent du terrain dans le collage des pare-brise, où le temps ouvert et le durcissement à la demande offrent une flexibilité d'assemblage. Les acrylates durcissables aux UV captent davantage de lignes électroniques à mesure que les fabricants d'écrans mini-LED et OLED privilégient le collage de précision. Les fabricants d'équipements répondant aux tendances du marché indien des adhésifs et mastics proposent désormais des systèmes de fusion associés à des capteurs Industrie 4.0 qui alimentent des tableaux de bord en nuage avec des données de viscosité et de température, réduisant la consommation de colle de 8 à 12 % par poste.

Par Résine de Mastic : La Suprématie de la Silicone Challengée par la Croissance du Polyuréthane

La silicone a maintenu une part de 44,96 % en 2025 grâce à son élasticité résistante aux intempéries qui protège les façades à mur-rideau dans les climats côtiers humides et les zones intérieures arides. Les nouvelles formulations à faible module réduisent les contraintes sur les bords du verre feuilleté, prolongeant les cycles de vie des façades bien au-delà de 25 ans. Les mastics polyuréthane, projetés à un TCAC de 6,63 %, séduisent les entrepreneurs recherchant des joints peignables pour les joints de dilatation et les panneaux préfabriqués. Les gammes de latex acrylique servent les joints de cloisons sèches intérieures où le coût et la peignabilité priment sur la résistance aux intempéries extrêmes.

Les systèmes hybrides à base de polyéther à terminaison silyle (STP) émergent sur le marché indien des adhésifs et mastics car ils combinent l'élasticité de la silicone avec l'adhérence du polyuréthane, éliminant le besoin d'apprêts sur le béton poreux. Les mastics à base d'époxy occupent des niches dans les revêtements de rétention chimique où le contact avec des solvants agressifs est probable. Les tests de durabilité imposés par le BIS élèvent les critères de performance minimaux, incitant les formulateurs régionaux à acquérir sous licence des technologies hybrides européennes et japonaises pour répondre à une capacité de mouvement de 25 % sans perte d'adhérence sous charges thermiques cycliques.

Par Secteur d'Utilisation Finale : Domination de l'Emballage au Milieu de l'Accélération Aérospatiale

L'emballage a représenté 41,35 % de la demande du marché indien des adhésifs et mastics en 2025, couvrant les stratifiés, la fermeture de cartons, les étiquettes et les pochettes souples spéciales. La croissance provient des pôles de fabrication de biens de consommation au Gujarat et en Uttar Pradesh qui ont besoin de chimies conformes à la FDA et sûres en matière de migration pour le contact alimentaire. Les lignes de remplissage automatisées fonctionnant 24h/24 et 7j/7 s'appuient sur des thermofusibles avec des temps ouverts inférieurs à 1 seconde, réduisant les arrêts machine.

L'aérospatiale enregistre le TCAC le plus élevé à 7,01 % jusqu'en 2031, les compensations Make-in-India poussant l'assemblage local de nacelles, de radômes et d'intérieurs. Les adhésifs en film époxy qualifiés selon les spécifications MIL sécurisent les panneaux structuraux, tandis que les composés d'enrobage en silicone isolent l'avionique. La construction, le deuxième utilisateur en volume, absorbe des mastics polyuréthane à durcissement humide pour le remplissage de joints et des adhésifs hybrides pour l'installation de blocs AAC. Les adopteurs dans la santé et l'hygiène exigent des chimies à faible odeur qui réussissent les tests de cytotoxicité ISO 10993, tandis que le travail du bois passe à des adhésifs sans formaldéhyde ajouté pour répondre aux règles d'importation européennes.

Analyse Géographique

Les États de l'ouest ont dominé le marché indien des adhésifs et mastics en 2024 grâce aux complexes pétrochimiques intégrés au Gujarat et au pôle automobile autour de Pune. L'accès facile aux isocyanates, aux acryliques et aux silicones raccourcit les chaînes d'approvisionnement et réduit les coûts rendus d'environ 5 % par rapport aux régions intérieures. Le programme d'expansion autoroutière du Maharashtra stimule la consommation de mastics pour joints de chaussée, tandis que la logistique portuaire à Kandla et Mundra facilite l'importation en vrac de monomères spéciaux.

L'Inde du Sud est portée par les corridors aérospatiaux de Bangalore et Hyderabad qui nécessitent des adhésifs en film et en pâte validés selon les normes mondiales de l'aviation. Les exportateurs d'électronique au Tamil Nadu augmentent la demande de revêtements durcissables aux UV utilisés sur les circuits imprimés. Les usines de meubles à Mysuru et Tiruchirappalli achètent de l'acétate de polyvinyle à base d'eau à l'échelle de conteneurs, incitant les distributeurs à créer des dépôts en flux tendu. L'accord de libre-échange Inde-Royaume-Uni, ratifié en mai 2025, réduit les droits de douane sur les produits adhésifs, encourageant les producteurs dans les zones économiques spéciales de l'Andhra Pradesh à cibler le Royaume-Uni pour les thermofusibles sous marque de distributeur.

Les zones nord et est affichent une croissance à mesure que les projets de villes intelligentes et de logements de masse prennent forme à Lucknow, Patna et Bhubaneswar. Les entrepôts frigorifiques dans le cadre du plan PM GatiShakti génèrent une demande localisée de mastics en mousse polyuréthane qui minimisent les fuites thermiques. Les acteurs de l'intérieur des terres font face à des coûts de fret plus élevés sur les produits chimiques en vrac, mais compensent par des coûts de main-d'œuvre plus bas et des incitations fiscales étatiques qui peuvent réduire les dépenses en capital de 10 à 12 %.

Paysage réglementaire

Les fabricants d'adhésifs et de mastics en Inde évoluent dans un cadre de conformité qualité et environnementale de plus en plus strict, qui fait de plus en plus référence aux normes produits du Bureau of Indian Standards (BIS) et aux voies de certification telles que le BIS Scheme-I (marque ISI). Pour les adhésifs à base de résines synthétiques utilisés dans le contreplaqué, la norme indienne IS 848:2006 constitue une référence clé, et le BIS a également intégré une révision plus récente (IS 848:2025) dans sa base de données de normes (effective en novembre 2025), renforçant l'orientation vers des spécifications produits actualisées et une évaluation de conformité renouvelée.

Du côté des produits chimiques, le Department of Chemicals and Petrochemicals (DCPC) et l'approche plus large du gouvernement indien en matière de contrôle qualité en vertu du BIS Act, 2016 (y compris les dispositions de la Section 16 permettant de rendre obligatoires les normes pour certains produits chimiques/pétrochimiques sélectionnés) accroissent l'importance des tests locaux, des audits et de la documentation, tant pour la production nationale que pour les importations. En juin 2026, le DPIIT a notifié le Transition Facilitation (Quality Control) Order, 2026, ajoutant une couche supplémentaire à la manière dont les produits réglementés et les transitions industrielles sont gérés dans la pratique, ce qui interagit avec les fabricants d'adhésifs via les chaînes d'approvisionnement en résines et monomères et la nécessité de maintenir des matières premières conformes.

Analyse de la chaîne de valeur

La chaîne de valeur des adhésifs et mastics en Inde débute par des intrants pétrochimiques et chimiques spécialisés en amont (par exemple, les monomères acryliques et les isocyanates utilisés dans les systèmes acryliques, PU et réactifs), où la dépendance aux importations persiste pour plusieurs monomères spécialisés, même si l'approvisionnement national s'améliore dans les corridors chimiques de l'ouest et du sud. Le segment intermédiaire comprend la synthèse de résines et le compoundage ou la formulation en produits à base aqueuse, thermofusibles, réactifs et à base solvantée, suivis de l'emballage en formats destinés à la vente au détail (bricolage et consommateurs) et en formats en vrac pour les convertisseurs et utilisateurs industriels.

Les circuits en aval diffèrent selon l'usage final. Les convertisseurs d'emballage et les chaînes d'approvisionnement OEM s'appuient davantage sur un approvisionnement direct des comptes clés et un support d'ingénierie d'application, tandis que les volumes du bâtiment et de la menuiserie transitent par des réseaux de distribution multi-niveaux et des entrepreneurs. Les capacités de conformité et de test sont devenues un nœud visible de la chaîne, car les normes produits liées au BIS (y compris les références IS 848 pour les adhésifs de contreplaqué et l'écosystème de certification BIS) et les ordonnances de contrôle qualité affectant les intrants chimiques peuvent allonger les délais de licence, de tests en laboratoire et de libération des lots, orientant la sélection des fournisseurs vers des entreprises disposant de processus de conformité établis et d'une présence de service technique local.

Paysage Concurrentiel

Le marché indien des adhésifs et mastics est modérément fragmenté. Pidilite reste le leader national en s'appuyant sur un réseau de distributeurs de 680 000 points de vente et une stratégie de marque à plusieurs niveaux allant de Fevicol pour la menuiserie à Roff pour la pose de carrelage. Sika investit dans de nouvelles lignes de mastics polyuréthane et acrylique rattachées à son complexe de Jhagadia pour servir les clients de la construction modulaire qui passent des mastics importés. Les stratégies concurrentielles s'articulent autour de la durabilité, du service technique et de l'engagement numérique. Les entreprises publient leurs empreintes carbone et proposent des options biosourcées pour gagner des points dans les tableaux de bord des équipementiers. Les laboratoires d'application à Mumbai et Bangalore testent les performances de collage sur les substrats des clients en 72 heures, accélérant l'intégration dans les conceptions.

Leaders du Secteur Indien des Adhésifs et Mastics

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Pidilite Industries Ltd.

Sika AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les ajouts de capacités et les programmes de localisation en cours en Inde créent des espaces disponibles pour les fournisseurs capables de livrer, à grande échelle, des volumes constants et conformes de systèmes à base aqueuse, thermofusibles et autres systèmes à faibles émissions. Les preuves d'investissements actifs incluent l'annonce par Pidilite Industries d'une nouvelle usine de fabrication à Rajpura, Punjab (investissement de 300 crores de roupies) pour les adhésifs à base aqueuse et les produits d'imperméabilisation, ainsi que la proposition d'expansion de Henkel Adhesive Technologies India à MIDC Kurkumbh, Maharashtra (valeur estimée du projet de 186,25 crores de roupies). Ces initiatives s'alignent sur la demande du marché émanant des utilisateurs de l'emballage et de la construction qui exigent des solutions à faible teneur en COV et une documentation qualité renforcée.

Un deuxième domaine d'opportunité se situe autour du service technique orienté vers l'industrie et l'électronique, où une conception intégrée plus rapide et un dépannage applicatif peuvent différencier les fournisseurs au-delà du prix. Henkel a inauguré un centre d'application client à Bengaluru axé sur les solutions électroniques, et Jubilant Agri and Consumer Products Limited a annoncé une nouvelle capacité de polymères et d'adhésifs industriels via un démarrage partiel de la production à Savli, Vadodara, suite à un investissement de 50 crores de roupies. Parallèlement à la volatilité persistante des intrants liés au pétrole brut, comme le monomère d'acétate de vinyle (VAM), l'environnement opérationnel favorise les acteurs capables de qualifier des sources alternatives de matières premières, d'améliorer la résilience des formulations et de raccourcir les cycles de livraison grâce à des nœuds régionaux de fabrication et d'entreposage au Maharashtra, au Gujarat et dans les centres de consommation du nord.

Développements récents du secteur

- Juin 2026 : Henkel a atteint une production neutre en carbone (Scopes 1 et 2) sur son site de fabrication d'adhésifs de Kurkumbh en Inde. Cette étape relie directement la décarbonation opérationnelle à la production locale de qualités haute performance et soutient les exigences d'achat des clients qui suivent de plus en plus les émissions des fournisseurs et les qualifications de durabilité des sites.

- Juillet 2025 : Henkel a inauguré un entrepôt automobile spécialisé à Chakan, Pune, pour soutenir les livraisons Just-in-Time et la gestion des matériaux de prototypes. L'installation renforce les niveaux de service pour les clients de l'automobile et de la mobilité en améliorant la réactivité et la disponibilité des stocks pour les programmes d'adhésifs et de mastics à délais critiques.

- Juillet 2024 : Henkel a investi davantage dans son site de fabrication de Kurkumbh, Maharashtra, en développant les capacités pour les adhésifs Loctite avec une installation compatible Industrie 4.0. Cette expansion a augmenté l'approvisionnement local en produits plus performants et a renforcé le rôle de l'Inde comme base de production clé pour répondre à la demande nationale avec des délais plus courts.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur des adhésifs et mastics consommés en Inde à travers les principaux usages industriels et grand public, comptabilisée au niveau où ces matériaux sont vendus pour des applications et des projets.

Exclusions du périmètre : sont exclus les produits transformés en aval où l'adhésif ou le mastic ne représente qu'un coût intégré (comme les meubles finis ou les aliments emballés).

Aperçu de la segmentation

- Par Résine Adhésive

- Polyuréthane

- Époxy

- Acrylique

- Silicone

- Cyanoacrylate

- VAE / EVA

- Autres Résines

- Par Technologie Adhésive

- À base d'eau

- À base de solvant

- Réactive

- Thermofusible

- Durcissable aux UV

- Par Résine de Mastic

- Silicone

- Polyuréthane

- Acrylique

- Époxy

- Autres Résines

- Par Secteur d'Utilisation Finale

- Aérospatiale

- Automobile

- Bâtiment et Construction

- Chaussures et Cuir

- Santé

- Emballage

- Travail du Bois et Menuiserie

- Autres Secteurs d'Utilisation Finale

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le contexte de demande fondamental pour les adhésifs et mastics en Inde, et pour construire un ensemble cohérent de contrôles croisés avant la modélisation. Nous nous sommes appuyés sur des indicateurs publics du bâtiment et des infrastructures, des signaux de production manufacturière et des statistiques commerciales pour comprendre où la consommation est concentrée et comment elle évolue d'une année à l'autre.

Les références clés incluaient des sources non soumises à abonnement telles que le Ministry of Statistics and Programme Implementation pour les tendances de production industrielle et d'utilisation, le Department for Promotion of Industry and Internal Trade pour les signaux d'investissement au niveau sectoriel, le Ministry of Road Transport and Highways et d'autres tableaux de bord publics d'infrastructure pour le flux de projets, les statistiques commerciales alignées sur les douanes indiennes pour l'orientation des importations et exportations, ainsi que des normes et notes techniques d'organismes tels que le BIS. Parallèlement, des dépôts d'entreprises, des présentations aux investisseurs, une presse réputée, une couverture de brevets et, sélectivement, des bases de données payantes axées sur les finances d'entreprise, les actualités et les enregistrements d'importation-exportation au niveau des expéditions ont été utilisés pour combler les lacunes sur les fourchettes de prix et les niveaux d'activité. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques et sur abonnement ont également été consultées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes structurées avec des fabricants, des formulateurs, des distributeurs et de grands utilisateurs finaux dans les secteurs de la construction, de l'emballage, de l'automobile, de la menuiserie et de la chaussure. Nous avons utilisé ces données pour confirmer les évolutions de la répartition par résine et par technologie, pour vérifier la cohérence des mouvements de prix, et pour comprendre comment la demande suit les mises en chantier de logements, les attributions d'infrastructures et les cycles manufacturiers à travers l'Inde.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 39 % | Dirigeants (CXO) : 14 % | |

| Niveau intermédiaire : 41 % | Responsables fonctionnels/d'unité : 33 % | |

| Petits acteurs : 20 % | Managers : 53 % |

Dimensionnement du marché et prévisions

Le dimensionnement a commencé par une reconstruction descendante du pool de demande indien en reliant l'activité des utilisations finales à l'intensité d'utilisation des adhésifs et mastics, puis en convertissant cette demande en valeur à l'aide de fourchettes de prix observées. Pour garder les totaux réalistes, le résultat a été corroboré par des approximations ascendantes sélectives, où les revenus des fournisseurs échantillonnés, les vérifications des canaux et les volumes par application multipliés par les prix de vente moyens (ASP) typiques ont été utilisés pour ajuster les totaux.

Les intrants les plus importants comprenaient l'activité de construction neuve et de rénovation, les attributions d'infrastructures et le rythme d'exécution, la production d'emballages et les tendances de conversion liées au commerce électronique, la production automobile et de composants, le débit de la menuiserie et de l'ameublement, et les mouvements rapportés des prix des résines et matières premières clés qui influencent les prix de vente. Les prévisions ont été construites à l'aide d'une analyse de scénarios, où la trajectoire future des indicateurs de construction, d'infrastructure et de fabrication a été testée en tenant compte des retours primaires sur le calendrier de répercussion des coûts et la faiblesse ou la vigueur de la demande. Lorsque la visibilité ascendante était plus faible pour les usages finaux de plus petite taille, les lacunes ont été traitées en appliquant des fourchettes de pénétration et d'intensité prudentes, qui ont été revérifiées auprès des répondants avant la finalisation du modèle.

Validation des données et cycle de mise à jour

La validation a été effectuée par couches afin qu'un seul point de données ne détermine pas le chiffre final. Nous avons vérifié les totaux modélisés par rapport à des signaux indépendants tels que l'intensité des importations, les lignes de tendance de la construction et de la fabrication, et les mouvements de prix rapportés, puis signalé toute variation inhabituelle pour un second examen.

Avant validation finale, des vérifications de variance ont été effectuées sur les types de résines, les technologies et les répartitions par usage final pour s'assurer que les parts restaient cohérentes avec la façon dont les participants décrivent le marché. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs se produisent, et une dernière relecture avant livraison est effectuée afin que les clients reçoivent la vision la plus récente.

Dimensionnement du marché indien des adhésifs et mastics par Mordor Intelligence comparé à d'autres estimations publiées

Les chiffres de marché publiés pour les adhésifs et mastics en Inde peuvent différer même lorsque le libellé principal semble identique, car le panier de produits inclus, le point de valeur dans la chaîne et le calendrier des hypothèses de prix varient selon les études. Des différences apparaissent également lorsque certaines estimations s'appuient sur une croissance de la demande plus élevée dans la construction ou l'emballage, ou lorsque le calendrier de conversion des devises et la répercussion de l'inflation sont traités de manière plus simplifiée.

Les produits finis qui ne contiennent un adhésif ou un mastic qu'en tant que poste de coût mineur, comme les aliments emballés et les meubles finis, sont exclus du périmètre de Mordor Intelligence, ce qui permet de conserver le total lié aux ventes de matériaux plutôt qu'à un double comptage de la valeur en aval. D'autres écarts proviennent généralement du fait que les volumes sont ancrés ou non à la production d'usage final (logement, exécution des infrastructures, conversion d'emballage) par rapport à des ratios larges du marché chimique, et de la fréquence à laquelle les fourchettes de prix de vente moyens sont actualisées lorsque les matières premières évoluent rapidement.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,46 milliards USD (2025) | |

| Éditeur du secteur A | 3,43 milliards USD (2025) | Utilise une définition principale similaire mais apporte peu de clarté sur la question de savoir si les valeurs sont suivies au niveau des prix de vente des matériaux à travers les résines et les technologies, ce qui peut modifier les totaux lorsque les hypothèses de prix de vente moyens sont actualisées. |

| Cabinet de conseil mondial B | 2,16 milliards USD (2023) | Ancre le point de départ à une année de base antérieure et une fenêtre de prévision différente, et la valeur plus faible peut refléter des niveaux de prix plus anciens et un périmètre de demande captée plus restreint pour les applications à fort volume telles que la construction et l'emballage. |

Sur les trois chiffres, l'écart s'explique principalement par ce qui est comptabilisé dans la chaîne de valeur, l'année utilisée comme base, et la rapidité avec laquelle les mises à jour de prix sont appliquées lorsque les coûts des résines évoluent. En maintenant les intrants traçables jusqu'à l'activité d'usage final et en revérifiant les fourchettes de prix et le mix avec les participants du marché, l'estimation reste plus facile à reproduire et à suivre dans le temps.

Questions Clés Répondues dans le Rapport

Quelle est la valeur attendue du marché indien des adhésifs et mastics en 2031 ?

Il devrait atteindre 5,06 milliards USD d'ici 2031.

Quel type de résine domine actuellement la demande ?

Le polyuréthane occupe la première place avec une part de 21,88 % en 2025.

Quelle technologie affiche la croissance la plus rapide ?

Les adhésifs thermofusibles devraient croître à un TCAC de 6,88 % jusqu'en 2031.

Comment la demande en emballage influencera-t-elle le secteur ?

L'emballage reste le principal utilisateur final, représentant 41,35 % de la demande de 2025 et se développant avec la logistique du commerce électronique.

Quel est le principal frein auquel font face les producteurs ?

Des réglementations COV plus strictes qui poussent les fabricants vers des solutions à base d'eau et thermofusibles.

Où la plupart des nouvelles usines d'adhésifs sont-elles construites ?

L'Inde occidentale et méridionale attirent la majeure partie des récentes additions de capacité, notamment autour de Pune et Bangalore.

Dernière mise à jour de la page le: