Taille et Part du Marché des Adhésifs et Mastics

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 90.45 Milliards de dollars |

| Taille du Marché (2031) | 120.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Adhésifs et Mastics par Mordor Intelligence

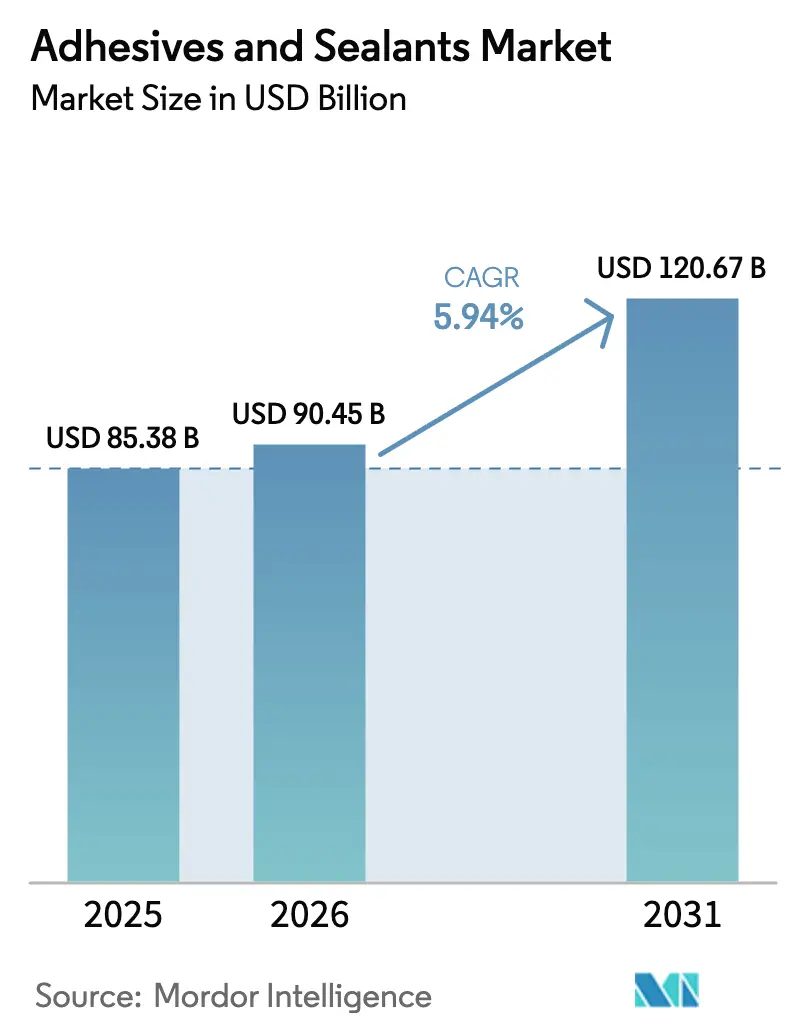

La taille du Marché des Adhésifs et Mastics en 2026 est estimée à 90,45 milliards USD, en progression par rapport à la valeur de 2025 de 85,38 milliards USD, avec des projections pour 2031 indiquant 120,67 milliards USD, soit une croissance à un CAGR de 5,94 % sur la période 2026-2031. Les gains solides découlent de la demande croissante de solutions de collage haute performance qui soutiennent l'allègement des véhicules, l'emballage automatisé pour le commerce électronique et la construction modulaire. La pression réglementaire en faveur de formulations à faibles émissions, notamment dans le cadre du Pacte Vert européen, accélère la transition vers des formulations biosourcées et à faible teneur en COV. L'Asie-Pacifique reste le moteur de croissance, soutenue par l'expansion industrielle et les dépenses d'infrastructure, tandis que l'Amérique du Nord et l'Europe se concentrent sur des mises à niveau technologiques répondant à des règles de durabilité strictes. La fragilité de la chaîne d'approvisionnement en isocyanates et en monomères acryliques continue d'influencer les prix, incitant les producteurs à diversifier leurs matières premières et à investir dans des filières biosourcées. La dynamique concurrentielle est de plus en plus façonnée par les technologies silicone et réactives, qui promettent une durabilité supérieure, une meilleure résistance aux températures élevées et des vitesses de traitement améliorées.

Principaux Enseignements du Rapport

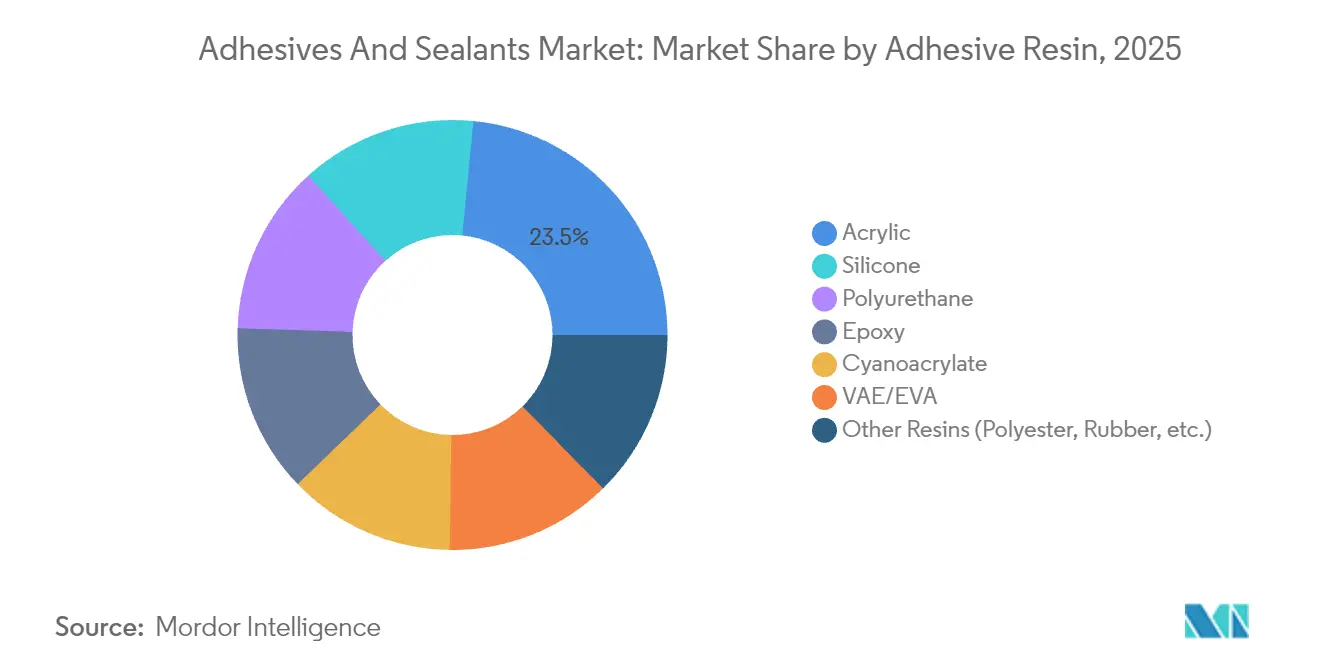

- Par résine, les acryliques représentaient 23,45 % du marché des adhésifs et mastics en 2025, tandis que les résines silicone devraient se développer à un CAGR de 8,23 % sur la période 2026-2031.

- Par technologie, les solutions à base d'eau représentaient 41,70 % du chiffre d'affaires en 2025, tandis que le secteur des adhésifs et mastics prévoit que les systèmes réactifs afficheront le CAGR le plus rapide à 7,98 % d'ici 2031.

- Par résine de mastic, le silicone a capté 44,35 % du chiffre d'affaires en 2025, tandis que le secteur des adhésifs et mastics voit les mastics polyuréthane sur la voie d'un CAGR de 5,58 % sur la période de prévision.

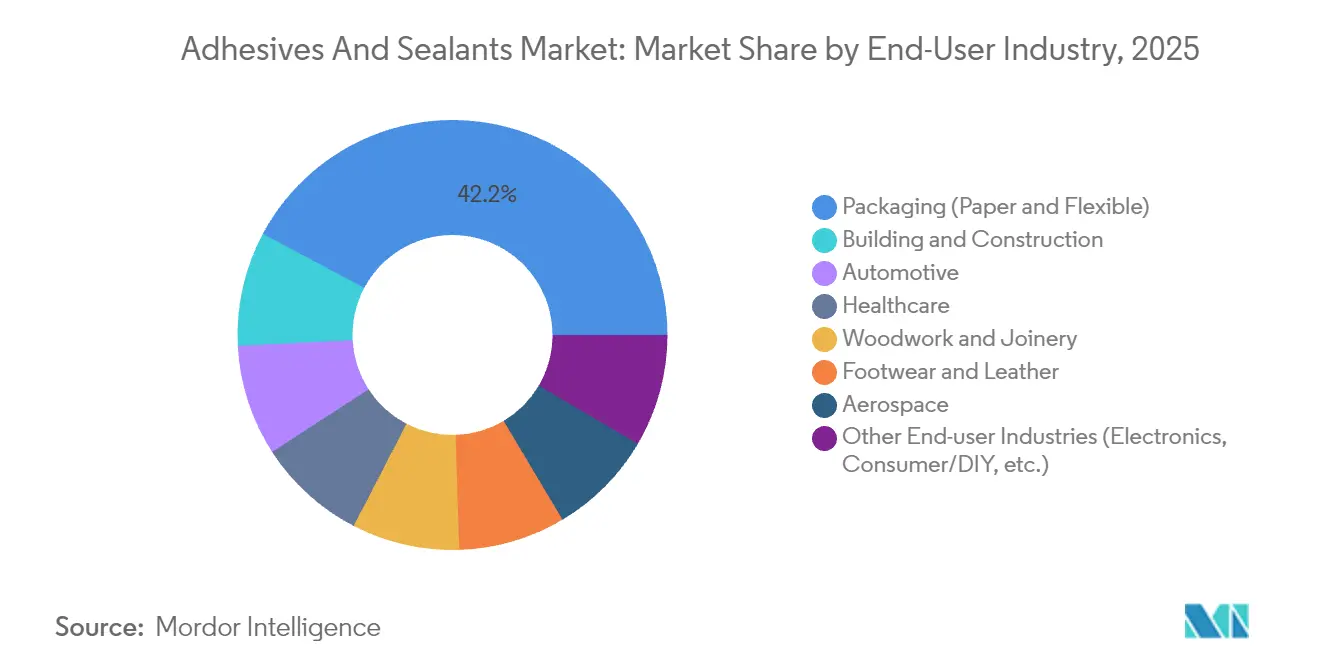

- Par utilisation finale, l'emballage était en tête avec 42,20 % de la part du marché des adhésifs et mastics en 2025 ; le bâtiment et la construction devrait croître à un CAGR de 6,32 % jusqu'en 2031.

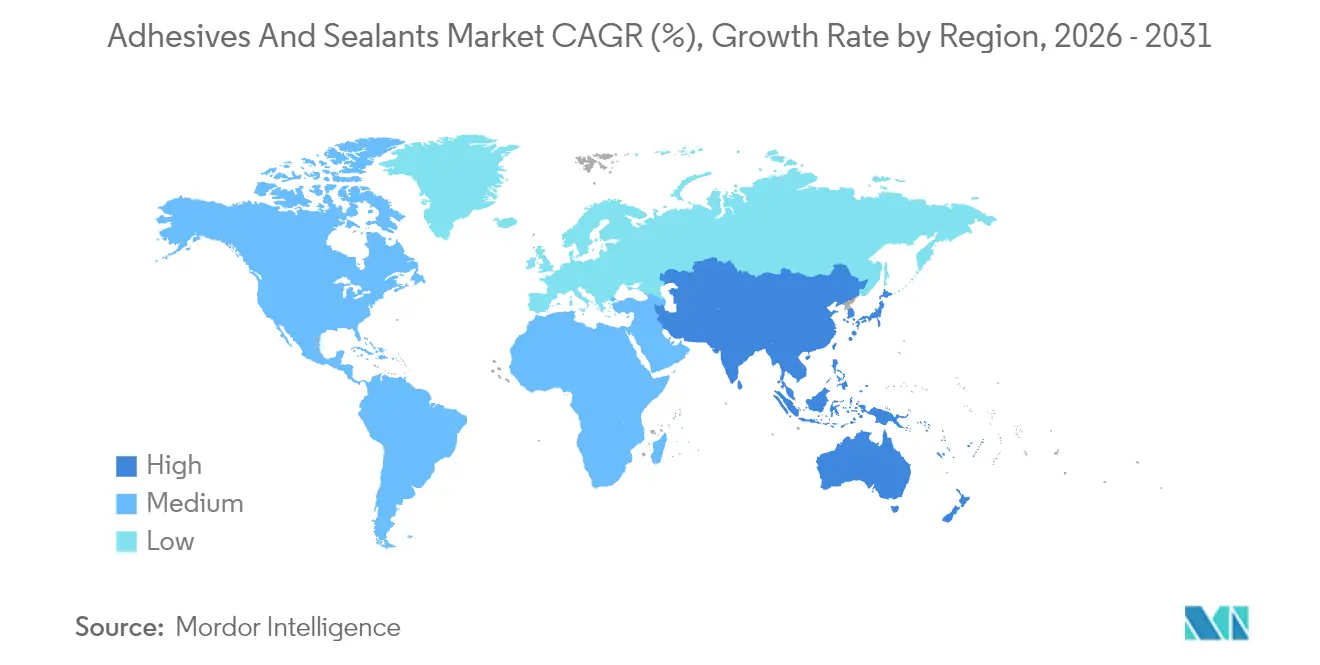

- Par géographie, l'Asie-Pacifique détenait une part de marché des adhésifs et mastics de 36,70 % en 2025 et croît à un CAGR de 6,44 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Adhésifs et Mastics

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor des Assemblages de Véhicules Multi-matériaux Légers Stimulant l'Adoption des Adhésifs Structuraux | +1.40% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance Explosive du Commerce Électronique Nécessitant des Solutions d'Adhésifs d'Emballage Haute Performance à l'Échelle Mondiale | +1.10% | Mondial | Court terme (≤ 2 ans) |

| Expansion Rapide des Méthodes de Construction Modulaire et Préfabriquée en Asie-Pacifique | +0.90% | Asie-Pacifique | Moyen terme (2-4 ans) |

| Pacte Vert de l'UE et Pression Réglementaire Mondiale Accélérant les Adhésifs Biosourcés à Faible Teneur en COV | +1.20% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption des Dispositifs Médicaux Portables Stimulant les Adhésifs Thermofusibles Réactifs de Qualité Médicale | +0.60% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des Assemblages de Véhicules Multi-matériaux Légers Stimulant l'Adoption des Adhésifs Structuraux

Les fabricants de véhicules électriques remplacent les soudures et les rivets par des adhésifs structuraux pour réduire le poids, améliorer les performances en cas de collision et permettre l'assemblage de l'aluminium, des composites et de l'acier à haute résistance[1]« Collage Structural », Sika, automotive.sika.com . Les adhésifs sécurisent également les boîtiers de batteries, où ils gèrent la chaleur et assurent l'isolation électrique. Les matériaux d'interface thermique à l'intérieur des batteries préviennent l'emballement thermique et prolongent la durée de vie des batteries, créant un créneau spécialisé au sein du marché des adhésifs et mastics. Les constructeurs automobiles s'attendent à ce que les technologies de collage restent dimensionnellement stables sur de larges variations de température et résistent à l'exposition aux fluides pendant toute la durée de vie du véhicule. Ces exigences strictes poussent les formulateurs vers des thermofusibles polyuréthane réactifs et des époxies modifiés qui combinent résistance et flexibilité. La pénétration croissante des véhicules électriques agit donc comme un catalyseur de demande structurelle pour le marché des adhésifs et mastics.

Croissance Explosive du Commerce Électronique Nécessitant des Solutions d'Adhésifs d'Emballage Haute Performance à l'Échelle Mondiale

L'expédition directe aux consommateurs expose les cartons aux vibrations, à l'humidité et aux extrêmes de température, incitant les propriétaires de marques à adopter des systèmes thermofusibles à forte adhérence et à base d'eau qui maintiennent les emballages scellés tout au long de chaînes logistiques complexes. L'emballage représente 43 % du marché des adhésifs et mastics et continue de se développer à mesure que les volumes du commerce électronique augmentent. Les normes de durabilité exigent désormais des adhésifs compatibles avec les filières de recyclage ; Henkel et Packsize ont lancé Eco-Pax, un thermofusible biosourcé qui peut réduire les émissions de gaz à effet de serre de 32 % pour 340 millions de boîtes produites annuellement. Les lignes automatisées d'érection de caisses exigent également des grades à faible viscosité qui s'écoulent à des températures réduites pour économiser de l'énergie. L'innovation dans ce moteur soutient une croissance régulière des volumes sur le marché des adhésifs et mastics.

Expansion Rapide des Méthodes de Construction Modulaire et Préfabriquée en Asie-Pacifique

L'urbanisation et les pénuries de main-d'œuvre accélèrent la préfabrication, qui repose sur des adhésifs à durcissement rapide pour les panneaux muraux fabriqués en usine, les éléments de façade et les systèmes de revêtement de sol. Le bâtiment et la construction est le secteur d'utilisation finale à la croissance la plus rapide avec un CAGR de 6,50 %, et les produits à base de silicone dominent les joints extérieurs en raison de leur résistance supérieure aux UV et à l'humidité. Les mastics polyuréthane et hybrides collent des matériaux dissemblables comme le béton fibré de verre et le bois d'ingénierie, assurant l'intégrité structurelle pendant le transport et l'installation. Alors que les gouvernements de Chine, d'Inde et d'Asie du Sud-Est financent de grands programmes de logement, la demande de solutions de collage résilientes augmente en parallèle. Ce développement renforce la consommation régionale au sein du marché des adhésifs et mastics.

Pacte Vert de l'UE et Pression Réglementaire Mondiale Accélérant les Adhésifs Biosourcés à Faible Teneur en COV

La prochaine révision du règlement REACH de 2025 introduira des règles chimiques plus strictes, notamment des interdictions des PFAS et des critères d'utilisation essentielle qui contraignent les fabricants à reformuler. Les limites d'émission de formaldéhyde en vigueur à partir d'août 2026 réduisent encore davantage les formulations à base de solvants[2]Office des Publications de l'UE, « Règlement de la Commission (UE) 2023/1464 », eur-lex.europa.eu . Les producteurs répondent avec des polymères à base d'amidon, de lignine et de CO₂ capturé, comme le montre le partenariat de réutilisation du carbone entre Henkel et Celanese. Les mastics silicone biosourcés certifiés sous REDcert2, tels qu'ELASTOSIL eco, illustrent également l'innovation portée par la réglementation. Les coûts de conformité sont significatifs, mais les précurseurs acquièrent un avantage concurrentiel, renforçant la durabilité comme moteur de croissance fondamental pour le marché des adhésifs et mastics.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Chaînes d'Approvisionnement en Isocyanates et Monomères Acryliques Créant des Pressions sur les Coûts | -0.80% | Mondial | Court terme (≤ 2 ans) |

| Réglementations Environnementales Strictes Concernant les Émissions de COV | -0.60% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Faible Coût de Substitution des Fixations Mécaniques dans les Marchés Émergents Limitant la Pénétration | -0.40% | Amérique Latine, Afrique, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Chaînes d'Approvisionnement en Isocyanates et Monomères Acryliques Créant des Pressions sur les Coûts

Les nouvelles règles de l'UE exigent une formation spéciale pour toute personne manipulant des systèmes polyuréthane contenant plus de 0,1 % d'isocyanate libre, ce qui engendre des coûts administratifs et limite l'accès des petits transformateurs. La tension parallèle dans l'approvisionnement en acide acrylique accroît la volatilité des prix, incitant les utilisateurs finaux à renégocier les contrats trimestriellement. Les producteurs se couvrent en localisant l'approvisionnement en matières premières et en adoptant des filières biosourcées à partir d'huiles végétales, mais ces mesures impliquent des dépenses en capital qui pèsent sur les marges. Les hausses soudaines des indices de matières premières se répercutent sur les prix en aval, retardant les approbations de projets dans la construction et l'automobile. Le marché des adhésifs et mastics doit donc naviguer entre l'inflation des coûts et le maintien des performances, un équilibre délicat qui tempère les perspectives de croissance.

Réglementations Environnementales Strictes Concernant les Émissions de COV

Le District de Columbia plafonne la teneur en COV dans un large éventail de catégories d'adhésifs, reflétant des règles similaires dans les États américains[3]Hal, « Réduction des Émissions de COV », epa.gov . L'interdiction des PFAS dans les adhésifs par Green Seal en 2025 renforce encore la conformité, forçant la reformulation et des dépenses de tests supplémentaires. Les produits à base de solvants, appréciés pour leurs attributs de prise rapide et de haute résistance, font face à une acceptation décroissante au profit d'alternatives à base d'eau ou réactives. Les fabricants investissent en R&D pour maintenir les performances sans dépasser les seuils d'émission, mais les transitions technologiques prennent du temps et des ressources. Ces contraintes modèrent l'expansion de la demande pour les gammes à forte teneur en solvants, imposant un plafond structurel sur une partie du marché des adhésifs et mastics.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Résine Adhésive : La Dominance des Acryliques Mise au Défi par l'Innovation Silicone

Les résines acryliques ont généré 23,45 % du chiffre d'affaires du marché des adhésifs et mastics en 2025, appréciées pour leur compatibilité avec un large éventail de substrats et leur coût modéré. Néanmoins, le CAGR de 8,23 % du silicone sur la période 2026-2031 signale un pivot vers des applications à haute température et résistantes aux intempéries, notamment dans l'électronique automobile et les façades de bâtiments. La différenciation des performances motive ce changement. Les adhésifs silicone conservent leur élasticité de −50 °C à 200 °C, restent électriquement isolants et résistent à la dégradation par les UV, ce qui les rend adaptés aux assemblages LED et aux modules d'antennes 5G. Les acryliques répondent avec des formulations de nouvelle génération qui durcissent plus rapidement et collent les plastiques à faible énergie de surface grâce à des modifications de monomères fonctionnels. Le polyuréthane reste le choix pour les joints structuraux exposés à des charges dynamiques, tandis que les cyanoacrylates servent des usages médicaux de précision et dans l'électronique grand public. Les époxies biosourcés produits à partir de glycérol et de lignine montrent un potentiel en phase précoce, signalant une décarbonisation progressive du secteur des adhésifs et mastics.

Par Technologie d'Adhésifs : Les Solutions à Base d'Eau Mènent la Transition Environnementale

Les systèmes à base d'eau détenaient 41,70 % du chiffre d'affaires en 2025, aidés par la conformité aux plafonds régionaux de COV et une adhérence robuste sur les substrats poreux. Ils dominent le scellage des boîtes en carton ondulé, la lamination d'étiquettes et l'assemblage de meubles, tous des sous-segments critiques du marché des adhésifs et mastics. Les avancées produits dans la dispersion de polymères réduisent les temps de séchage, répondant aux contraintes historiques de vitesse sur les lignes automatisées.

Les technologies réactives affichent le CAGR le plus rapide à 7,98 % dans le secteur des adhésifs et mastics car elles se réticulen en réseaux thermodurcissables, atteignant une résistance structurelle autrefois considérée comme exclusive aux époxies. Les thermofusibles polyuréthane réactifs fournissent une résistance verte instantanée plus une liaison chimique finale après exposition à l'humidité, réduisant le temps d'assemblage pour les fabricants d'appareils électroménagers et de transport. Les acrylates durcis aux UV répondent aux besoins de l'électronique et des dispositifs médicaux où l'élimination des solvants et un débit rapide sont essentiels. Les systèmes à base de solvants et à base de caoutchouc persistent dans des utilisations de niche, comme la garniture intérieure automobile et la chaussure, où leur équilibre unique de tack et de résistance au pelage compense les obstacles réglementaires.

Par Résine de Mastic : La Polyvalence du Silicone Assure le Leadership du Marché

Les mastics silicone ont capté 44,35 % du chiffre d'affaires en 2025 grâce à une flexibilité inégalée et une durabilité de 25 ans, notamment dans le vitrage extérieur, les murs-rideaux et le cadrage des modules solaires. De nouvelles offres à bilan carbone équilibré, dont ELASTOSIL eco, substituent le méthanol conventionnel par du biométhanol d'origine végétale et réduisent les émissions du berceau à la porte jusqu'à 40 %. Les mastics polyuréthane suivent avec un CAGR de 5,58 %, portés par les applications de joints de dilatation dans les autoroutes et les voies ferrées. Les mastics acryliques en latex s'adressent aux finitions intérieures où la peignabilité et le faible retrait sont valorisés. Les chimies hybrides à base de polyéther à terminaison silane combinent la flexibilité du silicone avec la robustesse du polyuréthane, progressant rapidement dans les structures de transport et d'énergie renouvelable. Le resserrement des critères LEED et BREEAM sur les émissions de COV favorise davantage les formulations à faible odeur, orientant une part significative des dépenses futures vers des chimies de mastics plus écologiques au sein du marché plus large des adhésifs et mastics.

Par Secteur d'Utilisation Finale : La Dominance de l'Emballage Reflète la Révolution du Commerce Électronique

L'emballage a conservé une part de marché des adhésifs et mastics de 42,20 % en 2025, soutenu par la croissance du commerce de détail omnicanal et la demande de fermetures inviolables. Les formulateurs commercialisent des thermofusibles comme Tecbond 214B, le premier grade biodégradable entièrement certifié fabriqué avec 44 % de contenu biosourcé.

Le bâtiment et la construction affichera le CAGR le plus rapide à 6,32 % car les codes de construction verts imposent des solutions de collage durables et à faibles émissions. L'électrification automobile exige des adhésifs thermoconducteurs pour les assemblages de batteries, tandis que le segment de la santé se tourne vers des thermofusibles réactifs qui remplacent les sutures et les agrafes dans la fermeture des plaies. La chaussure, la menuiserie et l'électronique complètent la demande, chacun nécessitant des formulations adaptées pour équilibrer flexibilité, vitesse et profil environnemental.

Analyse Géographique

L'Asie-Pacifique a généré 36,70 % du chiffre d'affaires mondial en 2025 et croît à un CAGR de 6,44 %, portée par des mégaprojets d'infrastructure et la relocalisation des chaînes d'approvisionnement électroniques vers les nations de l'ASEAN. La Chine poursuit de grands investissements dans les chemins de fer à grande vitesse et les énergies renouvelables, stimulant la demande de mastics structuraux et de systèmes de collage pour pales d'éoliennes. Le Pipeline National d'Infrastructure de l'Inde d'une valeur de 1 400 milliards USD oriente la consommation d'adhésifs vers les routes, les aéroports et le logement abordable. La fabrication électronique au Vietnam et en Corée du Sud approfondit les besoins régionaux en adhésifs à faible vide et haute conductivité thermique utilisés dans les semi-conducteurs et les panneaux d'affichage. Les produits silicone en bénéficient le plus, compte tenu de la recherche incessante de stabilité thermique dans ces secteurs, garantissant à l'Asie-Pacifique de conserver sa primauté au sein du marché des adhésifs et mastics.

L'Amérique du Nord représente un marché mature mettant l'accent sur la différenciation technologique et l'alignement réglementaire rapide. La production américaine de véhicules électriques a dépassé 1 million d'unités en 2024, augmentant la consommation d'adhésifs structuraux résistants aux chocs pour les batteries et les assemblages de carrosserie en blanc. Le financement fédéral pour les ponts et le haut débit élève également la demande de mastics de génie civil qui restent flexibles sous des climats extrêmes. La construction à ossature bois canadienne accélère l'adoption d'adhésifs polyuréthane qui améliorent l'efficacité énergétique grâce à des assemblages hermétiques. Le marché des adhésifs et mastics affiche une croissance régulière à un chiffre moyen alors que les producteurs proposent des alternatives à base d'eau conformes aux limites de COV du CARB et de l'EPA.

L'Europe est façonnée par l'appel du Pacte Vert de l'UE à des produits neutres en carbone d'ici 2050. Les fabricants accélèrent la transition vers des alternatives phénoliques à base de lignine et des époxies biorenouvelables pour maintenir l'accès au marché. Les usines de préfabrication allemandes et nordiques s'appuient sur des adhésifs certifiés à faible teneur en COV dans les modules de bois lamellé-croisé, renforçant la demande de silicone pour le scellage des fenêtres et des façades. Le marché des adhésifs et mastics en Europe bénéficie d'exigences de qualité strictes, bien que les coûts de conformité réduisent les marges d'EBIT. Les usines automobiles d'Europe de l'Est élargissent leurs empreintes de production, amplifiant les besoins régionaux en adhésifs.

L'Amérique du Sud reste un marché modeste mais dynamique. Le déficit de logements au Brésil stimule des programmes sociaux financés par le gouvernement qui orientent les mastics silicone et acryliques vers le logement à faible coût. Le secteur de l'emballage agricole en Argentine bénéficie de mises à niveau des thermofusibles pour faire face aux longues durées de stockage et aux routes d'exportation. Les mineurs chiliens appliquent des mastics hybrides résistant à l'exposition aux acides, ajoutant des niches de croissance au sein du marché des adhésifs et mastics.

Le Moyen-Orient & l'Afrique s'appuient sur des ambitions d'infrastructure telles que la ville NEOM en Arabie Saoudite et le chemin de fer Lagos-Ibadan au Nigeria. Les climats rigoureux récompensent les mastics silicone et polysulfure avec une résistance élevée aux UV et à l'abrasion par le sable. Les politiques de substitution aux importations dans le Golfe encouragent les usines d'adhésifs locales, réduisant les coûts de fret et les délais de livraison. Dans l'ensemble, des paysages climatiques et réglementaires diversifiés façonnent des gammes de produits différenciées pour les acteurs régionaux du marché des adhésifs et mastics.

Paysage Concurrentiel

Le marché des adhésifs et mastics présente une concentration très fragmentée. Les 10 premiers acteurs détiennent moins de 45 % du chiffre d'affaires mondial. L'unité Technologies Adhésives de Henkel a enregistré des ventes de 10,79 milliards EUR en 2023 et de 5,48 milliards EUR au premier semestre 2024, portées par des formulations centrées sur le client et une image de marque axée sur la durabilité. H.B. Fuller s'est développé dans la fermeture de plaies et le collage de tissus grâce aux acquisitions de Medifill et GEM en décembre 2024, renforçant son exposition au segment médical à forte croissance.

Les alliances stratégiques ciblent l'innovation bas carbone. Henkel et Covestro co-développent des encapsulants polyuréthane utilisant des polyols renouvelables, cherchant à réduire la contribution de 40 % du secteur de la construction aux émissions mondiales. De même, Celanese fournit de l'acide acétique à base de CO₂ capturé à Henkel pour des bio-adhésifs qui réduisent la teneur en combustibles fossiles de 20 %. Les spécialistes de plus petite taille se taillent des niches à haute marge : DELO investit 15 % de son chiffre d'affaires en R&D, en se concentrant sur les adhésifs de qualité optique pour les modules de caméra.

Les fusions et acquisitions restent actives. Saint-Gobain a accepté d'acquérir Fosroc, basé à Dubaï, renforçant les portefeuilles de produits chimiques de construction au Moyen-Orient. L'intérêt du capital-investissement persiste, comme en témoigne l'acquisition par Onex d'une participation majoritaire dans le fabricant de cartouches Fischbach, signalant la confiance dans la demande de mastics liée aux infrastructures. Collectivement, ces mouvements modélisent un paysage où l'échelle, la durabilité et la spécialisation coexistent pour façonner le marché des adhésifs et mastics.

Leaders du Secteur des Adhésifs et Mastics

Henkel AG & Co. KGaA

3M

Sika AG

H.B. Fuller Company

Arkema S.A. (Bostik)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2024 : H.B. Fuller a renforcé son portefeuille de cyanoacrylates de qualité médicale et d'adhésifs tissulaires grâce à l'acquisition de Medifill Ltd. et à un accord d'acquisition de GEM S.r.l. Cette expansion stratégique est destinée à renforcer sa compétitivité sur le marché des adhésifs et mastics en répondant à la demande croissante de solutions innovantes.

- Novembre 2024 : Henkel et Celanese se sont associés pour développer des adhésifs utilisant du CO2 capturé, élargissant la disponibilité de solutions de collage à bilan carbone négatif. Cette collaboration devrait stimuler l'innovation et la durabilité sur le marché des adhésifs et mastics, en s'alignant sur la demande croissante de produits respectueux de l'environnement.

Périmètre du Rapport sur le Marché Mondial des Adhésifs et Mastics

Les adhésifs sont des substances qui joignent ou collent deux surfaces ou plus en y adhérant. Ils constituent un type de matériau qui assure la cohésion entre différents substrats, créant une liaison durable et souvent permanente. Les adhésifs sont utilisés dans diverses applications, des usages domestiques quotidiens aux procédés industriels et technologiques.

Les mastics sont des matériaux utilisés pour remplir, sceller ou fermer des espaces et des joints afin d'empêcher le passage de liquides ou de gaz. Ils sont conçus pour constituer une barrière contre l'humidité, l'air, la poussière et d'autres éléments environnementaux. Les mastics sont couramment utilisés dans la construction, l'automobile, l'aérospatiale et d'autres secteurs pour créer des joints hermétiques et étanches et assurer isolation et protection.

Le marché des adhésifs et mastics est segmenté par résine adhésive, technologie d'adhésifs, résine de mastic, secteur d'utilisation finale et géographie. Par résine adhésive, le marché est segmenté en polyuréthane, époxy, acrylique, silicone, cyanoacrylate, VAE/EVA et autres résines (polyester, caoutchouc, etc.). Par technologie d'adhésifs, le marché est segmenté en adhésifs à base de solvant, réactifs, thermofusibles, durcis aux UV et à base d'eau. Le marché est segmenté en silicone, polyuréthane, acrylique, époxy et autres résines (bitumineux, polysulfure, durcissable aux UV, etc.) par résine de mastic. Par secteur d'utilisation finale, le marché est segmenté en aérospatiale, automobile, bâtiment et construction, chaussure et maroquinerie, santé, emballage, menuiserie et ébénisterie, et autres secteurs d'utilisation finale (électronique, grand public/bricolage, etc.). Le rapport couvre également la taille du marché et les prévisions pour le marché des adhésifs et mastics dans 27 grands pays à travers les principales régions. Le rapport propose la taille du marché en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Polyuréthane |

| Époxy |

| Acrylique |

| Silicone |

| Cyanoacrylate |

| VAE / EVA |

| Autres Résines (Polyester, Caoutchouc, etc.) |

| À Base de Solvant |

| Réactif |

| Thermofusible |

| Durci aux UV |

| À Base d'Eau |

| Silicone |

| Polyuréthane |

| Acrylique |

| Époxy |

| Autres Résines (Bitumineux, Polysulfure Durcissable aux UV, etc.) |

| Aérospatiale |

| Automobile |

| Bâtiment et Construction |

| Chaussure et Maroquinerie |

| Santé |

| Emballage (Papier et Flexible) |

| Menuiserie et Ébénisterie |

| Autres Secteurs d'Utilisation Finale (Électronique, Grand Public/Bricolage, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Malaisie | |

| Thaïlande | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Turquie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Qatar | |

| Égypte | |

| Afrique du Sud | |

| Algérie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Résine Adhésive | Polyuréthane | |

| Époxy | ||

| Acrylique | ||

| Silicone | ||

| Cyanoacrylate | ||

| VAE / EVA | ||

| Autres Résines (Polyester, Caoutchouc, etc.) | ||

| Par Technologie d'Adhésifs | À Base de Solvant | |

| Réactif | ||

| Thermofusible | ||

| Durci aux UV | ||

| À Base d'Eau | ||

| Par Résine de Mastic | Silicone | |

| Polyuréthane | ||

| Acrylique | ||

| Époxy | ||

| Autres Résines (Bitumineux, Polysulfure Durcissable aux UV, etc.) | ||

| Par Secteur d'Utilisation Finale | Aérospatiale | |

| Automobile | ||

| Bâtiment et Construction | ||

| Chaussure et Maroquinerie | ||

| Santé | ||

| Emballage (Papier et Flexible) | ||

| Menuiserie et Ébénisterie | ||

| Autres Secteurs d'Utilisation Finale (Électronique, Grand Public/Bricolage, etc.) | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Malaisie | ||

| Thaïlande | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Turquie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Qatar | ||

| Égypte | ||

| Afrique du Sud | ||

| Algérie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Auxquelles le Rapport Répond

Quelle est la taille actuelle du marché des adhésifs et mastics ?

Le marché des adhésifs et mastics est évalué à 90,45 milliards USD en 2026 et devrait atteindre 120,67 milliards USD d'ici 2031.

Quelle région affiche la croissance la plus rapide sur le marché des adhésifs et mastics ?

L'Asie-Pacifique est en tête avec une part de chiffre d'affaires de 36,70 % en 2025 et un CAGR prévisionnel de 6,44 %, portée par l'expansion industrielle et des infrastructures.

Quel secteur d'utilisation finale domine la demande du marché des adhésifs et mastics ?

L'emballage représente 42,20 % du chiffre d'affaires 2025 en raison de la hausse des volumes du commerce électronique et de la demande de solutions de scellage durables.

Quel segment technologique connaît la croissance la plus rapide ?

Les technologies d'adhésifs réactifs devraient enregistrer un CAGR de 7,98 % entre 2026 et 2031, dépassant les autres formulations.

Comment les réglementations affectent-elles le développement de produits sur le marché des adhésifs et mastics ?

Des limites plus strictes de l'UE et des États-Unis sur les COV et les PFAS poussent les fabricants vers des formulations biosourcées à faibles émissions, reconfigurant les priorités de R&D.

Qui sont les acteurs clés du marché des adhésifs et mastics ?

Henkel AG & Co. KGaA, 3M, Sika AG, H.B. Fuller Company et Arkema sont les acteurs clés du marché des adhésifs et mastics.

Dernière mise à jour de la page le: