Taille et part du marché des scellants et adhésifs chirurgicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

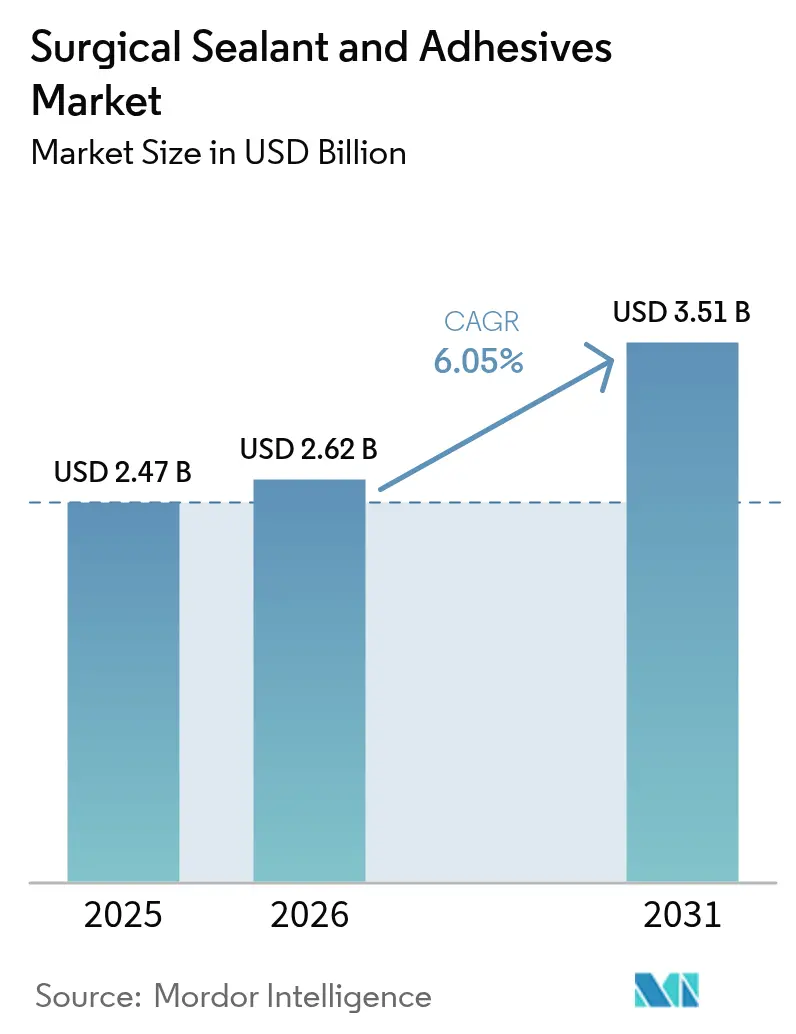

| Taille du Marché (2026) | 2.62 Milliards de dollars |

| Taille du Marché (2031) | 3.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des scellants et adhésifs chirurgicaux par Mordor Intelligence

La taille du marché des scellants et adhésifs chirurgicaux en 2026 est estimée à 2,62 milliards USD, en progression par rapport à la valeur de 2025 de 2,47 milliards USD, avec des projections pour 2031 affichant 3,51 milliards USD, croissant à un TCAC de 6,05 % sur la période 2026-2031. La croissance est portée par le retour régulier des procédures électives, la migration des cas à fort volume vers les centres de chirurgie ambulatoire, et les innovations produits qui simplifient les flux de travail en chirurgie mini-invasive. Les formulations naturelles et biologiques continuent de dominer les formulaires hospitaliers, mais les nouvelles chimies synthétiques gagnent du terrain à mesure que les contraintes de chaîne du froid et les exigences réglementaires reconfigurent les critères d'achat. La chirurgie cardiovasculaire demeure le créneau clinique le plus important, tandis que les indications orthopédiques affichent les gains les plus rapides grâce à l'essor des remplacements articulaires en ambulatoire. Sur le plan régional, l'Amérique du Nord détient la première place en termes de chiffre d'affaires, mais l'Asie-Pacifique progresse plus rapidement grâce à d'importants arriérés de procédures et à l'élargissement de l'accès aux remboursements.

Principaux enseignements du rapport

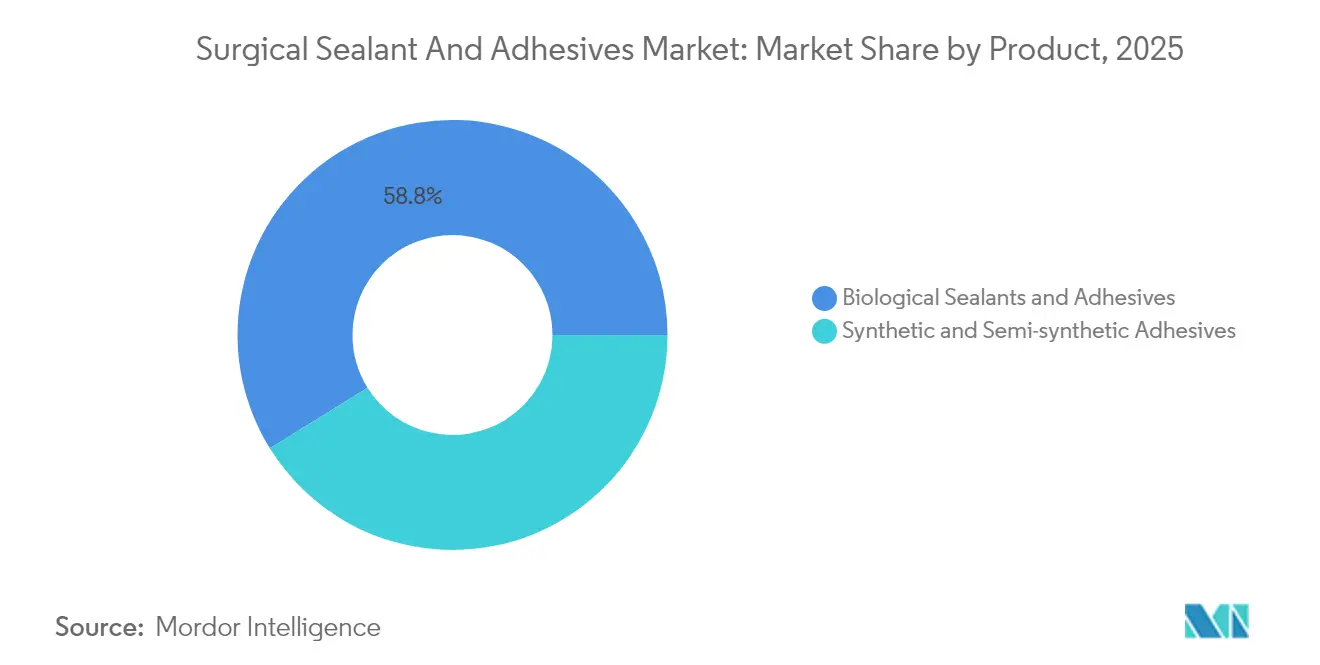

- Par catégorie de produit, les scellants naturels et biologiques représentaient 58,84 % de la part du marché des scellants et adhésifs chirurgicaux en 2025.

- Par catégorie de produit, les adhésifs synthétiques et semi-synthétiques devraient croître à un TCAC de 7,18 % entre 2026 et 2031.

- Par application, la chirurgie cardiovasculaire était en tête avec une part de 28,45 % de la taille du marché des scellants et adhésifs chirurgicaux en 2025.

- Par application, la chirurgie orthopédique devrait progresser à un TCAC de 7,12 % jusqu'en 2031.

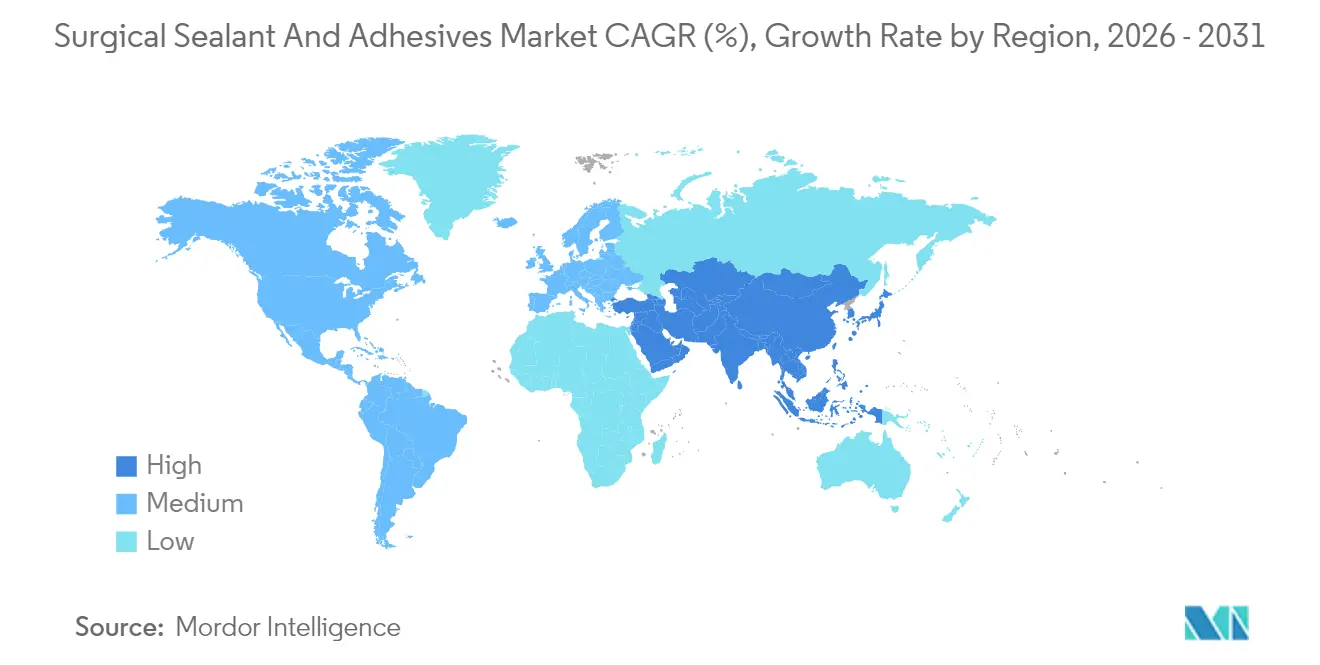

- Par géographie, l'Amérique du Nord représentait 38,55 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 7,26 % sur le même horizon.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des scellants et adhésifs chirurgicaux

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Augmentation des procédures chirurgicales | +1.2% | Mondial ; plus marqué en Asie-Pacifique et en Afrique et Moyen-Orient | Moyen terme (2-4 ans) |

| Avancées en chirurgie mini-invasive | +1.5% | Amérique du Nord et UE en tête, Asie-Pacifique en accélération | Long terme (≥ 4 ans) |

| Vieillissement de la population et charge des maladies chroniques | +1.8% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Transition vers des matériaux biocompatibles / biorésorbables | +1.0% | Porté par l'UE, expansion vers les États-Unis et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Développement des centres de chirurgie ambulatoire | +0.9% | Amérique du Nord en priorité, extension vers l'Europe | Court terme (≤ 2 ans) |

| Intégration aux plateformes de chirurgie robotique | +0.4% | Amérique du Nord et certains centres de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des procédures chirurgicales

Les centres de chirurgie ambulatoire (CSA) dépassent déjà les volumes de cas d'avant la pandémie, et les analystes prévoient que 30 % des reconstructions des grandes articulations seront transférées vers des établissements de chirurgie ambulatoire d'ici 2029. Une plus grande activité stimule la demande unitaire de scellants à usage unique qui réduisent le temps d'hémostase et diminuent le risque de réadmission. Les hôpitaux qui s'adaptent aux remboursements basés sur la valeur spécifient de plus en plus des produits ayant démontré une réduction des taux de transfusion et des drainages post-opératoires. La conformité à la norme ISO 13485 et les homologations 510(k) rapides facilitent davantage l'adoption. À mesure que le nombre de procédures augmente, le marché des scellants et adhésifs chirurgicaux bénéficie de vents porteurs durables liés aux volumes.

Avancées en chirurgie mini-invasive

Les plateformes robotiques créent des contraintes spatiales auxquelles les applicateurs traditionnels ne peuvent répondre. Les fabricants de dispositifs proposent désormais des buses étroites multidirectionnelles et des embouts de pulvérisation qui s'interfacent avec les effecteurs terminaux courants des systèmes da Vinci. Les pics de ventes début 2025 pour l'adhésif interne LIQUIFIX illustrent comment des conceptions compatibles avec la robotique accélèrent les contrats avec les Organisations d'achats groupés. Les patchs hydrogel flexibles et les cyanoacrylates à polymérisation rapide permettent aux chirurgiens de sceller les anastomoses via des trocarts de 8 mm, limitant les fuites à 0,9 % dans les récentes séries colorectales. Les gains d'efficacité qui en résultent maintiennent le marché des scellants et adhésifs chirurgicaux sur une trajectoire ascendante.

Vieillissement de la population et charge des maladies chroniques

L'augmentation des comorbidités cardiovasculaires et métaboliques chez les personnes âgées accroît le risque hémorragique et ralentit la cicatrisation tissulaire[1]Équipe éditoriale d'Infection Control Today, « Impact économique des infections post-opératoires », infectioncontroltoday.com. Les hémostatiques topiques intègrent désormais des charges en thrombine renforcées et des matrices résorbables pour contrôler le saignement diffus chez les patients sous traitement antiplaquettaire. Les hôpitaux constatent que la prévention d'une seule infection post-opératoire peut éviter de 20 000 à 27 600 USD de coûts supplémentaires d'hospitalisation. Ces données économiques poussent les comités d'achat vers des scellants avancés qui transforment des patients complexes en sorties prévisibles en ambulatoire. Ces dynamiques soutiennent une expansion régulière du marché des scellants et adhésifs chirurgicaux.

Transition vers des matériaux biocompatibles et biorésorbables

Le règlement européen sur les dispositifs médicaux a catalysé les investissements dans des chimies entièrement résorbables qui se dégradent en moins de 12 mois et éliminent le besoin d'une intervention chirurgicale d'ablation. L'échafaudage DuraSorb d'Integra et les scellants à base de soie-élastine du Japon ont enregistré une croissance à trois chiffres en 2025. Des groupes de recherche font état de formulations inspirées du mucus des limaces et de films de poly(acide α-lipoïque) recyclables qui répondent aux critères de performance tout en atteignant les objectifs de durabilité. À mesure que davantage de payeurs conditionnent leur approbation à des données d'histocompatibilité à long terme, l'adoption de matériaux de nouvelle génération devrait maintenir la courbe de croissance du marché des scellants et adhésifs chirurgicaux.

Analyse de l'impact des facteurs restrictifs*

| Facteur restrictif | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Lacunes en matière de remboursement sur les marchés clés | -0.8% | Medicare aux États-Unis et marchés émergents | Moyen terme (2-4 ans) |

| Disponibilité de méthodes de fermeture alternatives | -0.5% | Mondial ; dépend des préférences des chirurgiens | Court terme (≤ 2 ans) |

| Fragilité de la chaîne du froid pour les scellants fibrineux dérivés du plasma | -0.4% | Mondial | Moyen terme (2-4 ans) |

| Ambiguïté réglementaire pour les adhésifs biorésorbables de nouvelle génération | -0.2% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les lacunes en matière de remboursement freinent l'adoption

De nombreuses procédures américaines intègrent les coûts des adhésifs tissulaires dans les paiements chirurgicaux globaux, limitant la facturation séparée sous le code G0168 et déprimant l'adoption dans les hôpitaux sensibles aux prix. Les agences internationales d'évaluation des technologies de santé demandent des données randomisées prouvant les économies réalisées avant de financer des dispositifs premium. Néanmoins, une analyse multinationale a montré que DuraSeal réduisait les dépenses de gestion des fuites de liquide céphalo-rachidien par rapport à la colle de fibrine, offrant un nouvel argument pour les soumissions aux formulaires. Si les contrats basés sur la valeur se développent, le marché des scellants et adhésifs chirurgicaux pourrait récupérer une partie des volumes actuellement perdus.

Disponibilité de techniques de fermeture alternatives

Les sutures, les agrafes et l'électrocautérisation restent profondément ancrées dans les programmes de formation des chirurgiens. Pour de nombreuses plaies simples, des options peu coûteuses suffisent, contraignant les adhésifs à offrir des avantages cliniques clairs. Des essais comparatifs démontrent leur bénéfice dans la gestion des saignements diffus ou des tissus fragiles, mais la préférence au quotidien penche encore vers les outils familiers. Une formation approfondie en service et des données sur la réduction du temps opératoire seront cruciales pour que le marché des scellants et adhésifs chirurgicaux supplante les méthodes établies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les biologiques dominent tandis que les synthétiques accélèrent leur croissance

Les scellants naturels et biologiques ont conservé une part de 58,84 % du marché des scellants et adhésifs chirurgicaux en 2025. Les matrices fibriniques sécurisent la dure-mère en neurochirurgie, les bouchons de collagène colmatent les greffes vasculaires, et les poudres à base de gélatine contrôlent le suintement hépatique. Des antécédents de sécurité éprouvés et les voies de coagulation naturelles maintiennent la fidélité des hôpitaux. Les perturbations de l'approvisionnement en plasma exposent cependant des vulnérabilités. Parallèlement, les gammes synthétiques et semi-synthétiques progressent rapidement, avec une perspective de TCAC de 7,18 %, les chimies cyanoacrylate offrant une stabilité à température ambiante et des barrières antimicrobiennes. Les hydrogels PEG à taux de dégradation contrôlé séduisent les équipes de cardiothoracique pédiatrique en quête de scellants résorbables. Les appels d'offres concurrentiels au sein des réseaux de distribution intégrés maintiennent la pression sur les niveaux de prix, tandis que l'innovation dans les applicateurs et les seringues à double chambre soutient une rétention régulière des marges au sein du marché global des scellants et adhésifs chirurgicaux.

Les films flexibles plus récents aident les équipes de laparoscopie à sécuriser les anastomoses agrafées sans patchs encombrants. Les atomiseurs à pulvérisation réduisent les déchets de 20 % par rapport aux kits traditionnels à double seringue, une économie opérationnelle qui résonne auprès des services d'approvisionnement. La diversification des fournisseurs s'est poursuivie en 2025, avec le lancement par des entreprises régionales de prototypes à base de chitosane destinés aux centres de traumatologie des marchés émergents. Bien que les biologiques resteront probablement l'ancre en termes de chiffre d'affaires, la scalabilité et les avantages de stockage des synthétiques devraient rééquilibrer progressivement le mix au sein du marché des scellants et adhésifs chirurgicaux.

Par application : dominance cardiovasculaire avec une dynamique orthopédique

La chirurgie cardiovasculaire a généré 28,45 % du chiffre d'affaires mondial en 2025, après que les chirurgiens ont intégré les scellants fibriniques et gélatineux dans les protocoles standard de pontage et de réparation aortique. L'utilisation élevée d'anticoagulants entraîne une dépendance aux agents topiques qui assurent l'hémostase en quelques minutes. De nombreux centres imposent des kits de scellants sur les chariots de circulation extracorporelle pour gérer les fuites soudaines au niveau des lignes de suture, garantissant une consommation prévisible. La chirurgie orthopédique affiche la croissance la plus rapide avec un TCAC de 7,12 %, portée par le transfert de l'arthroplastie articulaire vers les centres de chirurgie ambulatoire et l'essor des cas de médecine sportive. Les substituts osseux imprégnés de thrombine limitent le drainage post-opératoire, favorisant les sorties le jour même et réduisant les besoins en opioïdes. À mesure que les évolutions démographiques amènent davantage de seniors actifs dans les blocs opératoires, les deux segments soutiennent ensemble une expansion durable du marché des scellants et adhésifs chirurgicaux.

Les chirurgiens plasticiens et reconstructeurs utilisent des adhésifs pulvérisables pour réduire le temps de fermeture des liftings, tandis que les neurochirurgiens s'appuient sur des patchs duraux comme DuraSeal pour colmater les fuites de liquide céphalo-rachidien. Les implantologistes dentaires choisissent de plus en plus des gels de cyanoacrylate fluides pour sceller les lambeaux de tissus mous, évitant ainsi la suture de membranes. Chaque créneau ajoute un volume incrémental au marché global des scellants et adhésifs chirurgicaux.

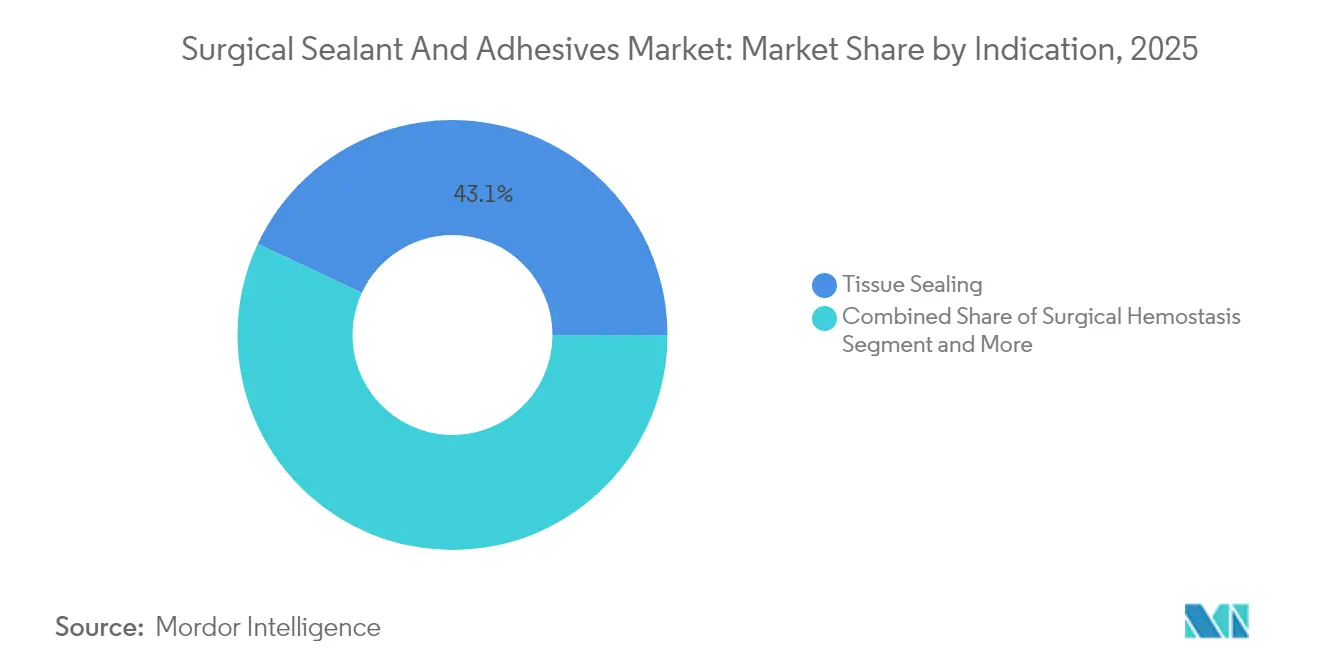

Par indication : le scellement tissulaire en tête avec l'accélération de la régénération

Le scellement tissulaire représentait 43,05 % du marché en 2025, servant de solution de référence dans les blocs opératoires de chirurgie générale, thoracique et neurochirurgicale. Les produits assurent des fermetures étanches qui protègent les anastomoses et préviennent la formation de séromes. Les scellants duraux les plus vendus ont réduit les taux de fuites post-opératoires et raccourci les séjours en unité de soins intensifs dans les cas de fosse postérieure. L'hémostase suit de près, les chirurgiens déployant des matrices fluides sur le parenchyme splénique ou hépatique où les sutures ne parviennent pas à tenir.

Les indications régénératives progressent à un TCAC de 7,68 % jusqu'en 2031, la science des polymères associant l'échafaudage à des signaux bioactifs. Le maillage entièrement résorbable DuraSorb soutient la réparation des tissus mous lors d'une reconstruction mammaire par étapes, suscitant un fort intérêt parmi les chirurgiens plasticiens. Des chercheurs testent des construits hydrogel de type « cornée en seringue » qui épousent la courbure oculaire tout en libérant des médicaments anti-inflammatoires. La validation clinique soutenue déterminera à quelle vitesse ces technologies élargissent le potentiel de revenus au sein du marché des scellants et adhésifs chirurgicaux.

Analyse géographique

L'Amérique du Nord a généré 38,55 % des ventes mondiales en 2025, portée par les États-Unis, où la pénétration des centres de chirurgie ambulatoire a dépassé 6 100 établissements et où les payeurs remboursent les scellants qui accélèrent les sorties. L'optimisation des circuits de distribution et les contrats avec les Organisations d'achats groupés ont fait progresser le chiffre d'affaires de l'adhésif topique LiquiBand de plus de 50 % d'une année sur l'autre. Le cadre d'évaluation des technologies de santé du Canada approuve désormais certains hydrogels PEG pour les réparations cardiovasculaires, tandis que le Mexique accélère la convergence réglementaire pour ouvrir des voies d'importation. Cette demande constitue un moteur de trésorerie stable pour les multinationales et soutient les valorisations globales du marché des scellants et adhésifs chirurgicaux.

L'Europe reflète une croissance mature, régie par le régime du Règlement européen sur les dispositifs médicaux qui impose une vigilance clinique et post-commercialisation. L'Allemagne reste le plus grand marché adoptant du continent, soutenue par la longue familiarité de l'Institut Paul-Ehrlich avec les produits fibriniques. Des analyses coût-utilité favorables en France et en Italie confirment que la prévention des fuites de liquide céphalo-rachidien à l'aide de scellants duraux génère des économies nettes, même dans le cadre des paiements par Groupes homogènes de malades. Dans l'ensemble du bloc, les programmes de formation en salle d'opération accompagnent désormais la plupart des appels d'offres, réduisant les obstacles liés aux compétences et protégeant la part des acteurs établis au sein du marché des scellants et adhésifs chirurgicaux.

L'Asie-Pacifique affiche la trajectoire la plus rapide avec un TCAC de 7,26 % jusqu'en 2031, le Japon étant pionnier dans les hémostatiques soie-élastine et la Chine développant des centres tertiaires équipés pour les chirurgies cardiaques complexes. L'arriéré de procédures en Inde encourage l'adoption de cyanoacrylates à basse température qui contournent les obstacles liés à la chaîne du froid. L'Administration australienne des produits thérapeutiques accorde un examen prioritaire aux scellants oculaires à base de PEG biodégradables, ouvrant la voie à un déploiement rapide. Si l'hétérogénéité des remboursements persiste, la hausse des revenus disponibles et les régimes d'assurance gouvernementaux sous-tendent une longue perspective de croissance pour le marché des scellants et adhésifs chirurgicaux.

Paysage réglementaire

Les scellants et adhésifs chirurgicaux suivent plusieurs voies réglementaires selon l'usage prévu et l'anatomie concernée. Aux États-Unis, les adhésifs tissulaires chirurgicaux sont réglementés selon les règles de la FDA relatives aux dispositifs, les adhésifs topiques d'approximation cutanée relevant de la Classe II (contrôles spéciaux), tandis que les indications de scellement interne et non topique peuvent entraîner des exigences de Classe III et des attentes de type PMA en matière de preuves de sécurité et d'efficacité. Les essais de biocompatibilité selon la norme ISO 10993 restent une référence mondiale de base pour les soumissions et influencent les décisions de sélection des matériaux pour les nouvelles chimies bio-résorbables et synthétiques.

En Europe, le règlement européen relatif aux dispositifs médicaux (MDR, règlement 2017/745) continue de renforcer les exigences en matière de preuves cliniques et de vigilance post-commercialisation. Les contraintes de capacité des organismes notifiés façonnent également les délais de transition des dispositifs hérités vers le MDR. En mai 2026, l'UE a prolongé la période transitoire pour certains dispositifs hérités de Classe III jusqu'au 31 décembre 2026, ce qui permet aux fabricants de maintenir leurs produits sur le marché tout en achevant les démarches de conformité MDR. Pris ensemble, ces cadres accroissent la rigueur documentaire exigée pour les dossiers techniques, la caractérisation des matériaux et la validation clinique par rapport aux normes de soins établies, y compris les comparateurs à base de fibrine en hémostase et scellement.

Paysage concurrentiel

Le secteur présente une concentration modérée, les leaders mondiaux tirant parti de leur notoriété de marque et de leurs capacités de production à grande échelle, tandis que les petites biotechs se taillent des niches. Ethicon, Baxter et Medtronic protègent leurs positions dans les formulaires hospitaliers grâce à des contrats groupés sur les instruments et à de vastes programmes de formation clinique. La colle fibrinique VISTASEAL d'Ethicon est associée aux dispositifs d'énergie ENSEAL, offrant des options de fermeture intégrées pour les chirurgies cardiaques et oncologiques[4]RevMedConnect, « Codification et remboursement des adhésifs tissulaires », revmedconnect.com. Baxter capitalise sur ses chaînes d'approvisionnement dérivées du plasma pour répondre à la demande régulière de TISSEEL et FLOSEAL.

Advanced Medical Solutions a accéléré sa croissance externe en acquérant Peters Surgical pour 132,5 millions EUR (155,16 millions USD), sécurisant les cyanoacrylates internes IFABOND et élargissant sa force de vente directe dans dix pays européens. Integra LifeSciences a fait face à des observations de la FDA relatives à son système qualité en décembre 2024, suspendant temporairement les expéditions tout en engageant des capitaux dans un site de fabrication à Braintree prévu pour le premier semestre 2026. Ces mesures correctives illustrent comment la conformité réglementaire façonne à la fois la réputation et les valorisations des transactions au sein du marché des scellants et adhésifs chirurgicaux.

Les innovateurs poursuivent le développement d'applicateurs compatibles avec la robotique, d'atomiseurs à pulvérisation qui réduisent de moitié le gaspillage de produit, et de polymères bio-ingéniérés qui se dégradent en métabolites naturels. Les fabricants régionaux en Corée du Sud et en Turquie exportent désormais des scellants chitosane ciblant les indications traumatologiques, intensifiant la concurrence par les prix sur les marchés à revenus intermédiaires. Malgré l'intensification de la rivalité, les portefeuilles de propriété intellectuelle et la fidélité des chirurgiens aident les acteurs établis à maintenir des parts défendables au sein du marché des scellants et adhésifs chirurgicaux.

Leaders du secteur des scellants et adhésifs chirurgicaux

Becton, Dickinson and Company

Baxter International Inc

Johnson & Johnson

Medtronic PLC

B.Braun SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'opportunité la plus exploitable se situe à l'intersection des flux de travail mini-invasifs et de la réparation interne sans suture, où les chirurgiens ont besoin d'une performance d'adhésion élevée dans des environnements humides et dynamiques, avec une administration via de petits ports et des applicateurs compatibles avec la robotique. Les travaux cliniques et translationnels de 2026 soutiennent des feuilles de route produit s'éloignant des matériaux d'origine plasmatique dépendants de la chaîne du froid, au profit de formulations synthétiques ou bio-inspirées stables à température ambiante. En hépatectomie, les formulations chitosan-catéchol/gélatine (InnoSEAL Plus DL, N=90) ont démontré une non-infériorité par rapport à TachoSil, et les résultats du patch hémostatique ETHIZIA (N=132) ont montré une performance d'hémostase précoce plus forte à 3 minutes par rapport à TachoSil en chirurgie hépatique ouverte. Ce type de validation par comparateur aide également dans les discussions des comités de valeur hospitaliers, où le temps au bloc opératoire, le contrôle des fuites et le risque de réadmission constituent des facteurs de décision centraux.

Un second domaine d'opportunité est l'expansion des indications de scellement interne qui nécessitent des dossiers de biocompatibilité solides et des profils de dégradation prévisibles, ce qui s'aligne sur l'accent mis par les payeurs et les régulateurs sur l'histocompatibilité à long terme. Les recherches de 2026 utilisant des composants approuvés par la FDA pour des hydrogels injectables destinés à la réparation sans suture des perforations gastriques mettent en évidence une orientation vers des formulations cliniquement transposables, ce qui peut réduire les frictions réglementaires par rapport à des systèmes de monomères entièrement nouveaux. Parallèlement, les centres de chirurgie ambulatoire créent une demande pratique pour des produits prêts à l'emploi à température ambiante, favorisant des formulations et des emballages qui éliminent les contraintes de réfrigération et réduisent les déchets tout en maintenant la performance dans les contextes cardiovasculaire, orthopédique et de chirurgie générale.

Développements récents du secteur

- Juin 2026 : Medtronic a annoncé le dépôt d'une demande 510(k) auprès de la FDA américaine pour l'instrument LigaSure RAS Maryland destiné au système de chirurgie assistée par robot Hugo. Cette démarche soutient une intégration plus large du scellement vasculaire dans les flux de travail robotiques, complétant l'évolution vers des procédures mini-invasives nécessitant des solutions d'énergie et de fermeture d'appoint compatibles.

- Décembre 2025 : Johnson & Johnson MedTech a obtenu l'approbation de la FDA américaine pour une indication élargie de son système d'embolisation liquide TruFill n-Butyl cyanoacrylate (n-BCA) pour l'embolisation de l'artère méningée moyenne dans le traitement des hématomes sous-duraux subaigus et chroniques. Cette extension d'indication souligne la dynamique clinique et réglementaire continue des matériaux à base de cyanoacrylate pour des indications internes spécialisées où la rapidité d'occlusion et les caractéristiques de manipulation sont importantes.

- Octobre 2024 : Grifols a obtenu l'approbation de la FDA américaine pour sa solution de scellant à base de fibrine (VISTASEAL aux États-Unis) pour le contrôle des saignements chirurgicaux chez les patients pédiatriques. L'extension de l'étiquetage pédiatrique élargit l'usage adressable dans les hôpitaux et renforce le rôle des scellants biologiques établis, où la familiarité clinique et les profils de sécurité orientent les décisions de référencement.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché couvre les revenus tirés des scellants et adhésifs chirurgicaux utilisés à l'intérieur du bloc opératoire pour sceller les tissus, prévenir les fuites de liquide ou d'air, et soutenir la fermeture des plaies au cours des interventions chirurgicales.

Exclusions de portée : ce dimensionnement exclut les colles non chirurgicales destinées aux consommateurs, les pansements de plaie courants et les hémostatiques généraux qui ne sont pas positionnés ou utilisés comme scellants ou adhésifs chirurgicaux.

Aperçu de la segmentation

- Par produit

- Scellants et adhésifs naturels / biologiques

- Scellant fibrinique

- Adhésif à base de gélatine

- Adhésif à base de collagène

- Adhésifs synthétiques et semi-synthétiques

- Cyanoacrylates

- Hydrogels polymères

- Polymère PEG

- Autres synthétiques et semi-synthétiques

- Scellants et adhésifs naturels / biologiques

- Par application

- Chirurgie générale

- Chirurgie dentaire

- Chirurgie cardiovasculaire

- Chirurgie cosmétique

- Neurochirurgie

- Chirurgie orthopédique

- Autres applications

- Par indication

- Scellement tissulaire

- Hémostase chirurgicale

- Ingénierie tissulaire et régénération

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites de ce qui constitue un scellant ou un adhésif chirurgical, et pour construire les premiers indicateurs de demande et d'offre guidant notre modèle. Nous nous sommes référés à des sources publiques telles que les bases de données de la FDA américaine (approbations, rappels et communications de sécurité), le CDC et le CMS pour les signaux de procédures et d'utilisation, ainsi que les statistiques de santé de l'OMS et de l'OCDE pour le contexte d'activité sanitaire entre pays.

Pour garder des hypothèses réalistes, nous avons également examiné la littérature clinique évaluée par les pairs sur les scellants et adhésifs tissulaires, les publications associatives suivant les tendances des soins chirurgicaux, ainsi que les dépôts d'entreprises et documents destinés aux investisseurs traitant des portefeuilles de produits et de l'exposition régionale. Le cas échéant, des abonnements payants pour les données financières d'entreprises et la cartographie des brevets ont été utilisés uniquement pour organiser l'univers des acteurs actifs et l'orientation technologique, et non comme substitut direct aux totaux de marché. Les sources listées ici sont illustratives, et de nombreux autres documents et jeux de données publics ont également été vérifiés pour collecter, valider et clarifier les données d'entrée.

Entretiens et enquêtes primaires

Le travail primaire a été réalisé via des entretiens d'experts et des enquêtes structurées auprès d'un mélange de fabricants, distributeurs, équipes d'achat hospitalières et cliniciens utilisant des scellants et adhésifs dans différentes procédures. S'agissant d'un marché mondial, notre couverture a été équilibrée entre les principales régions afin de capturer les différences de tarification, de comportement d'appel d'offres et d'adoption selon le cadre de soins, puis de tester les hypothèses issues de la recherche documentaire.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Dirigeants (CXO) : 15 % | APAC : 44 % |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 31 % |

| Acteurs plus petits : 20 % | Managers : 53 % | Amériques : 25 % |

Dimensionnement du marché et prévisions

Notre dimensionnement commence par une construction descendante où les volumes de procédures chirurgicales et les taux d'adoption des thérapies sont utilisés pour reconstruire le bassin de demande adressable pour les scellants et adhésifs, qui est ensuite converti en valeur à l'aide de l'usage typique par procédure et de fourchettes de prix de vente moyens. Une fois ces totaux formés, nous les vérifions avec des approximations ascendantes sélectives, telles que l'échantillonnage des revenus de lignes de produits à partir des divulgations financières publiques, des vérifications de canaux auprès des distributeurs, et la validation des fourchettes de prix à partir des retours d'achat hospitaliers.

Les principales données utilisées dans le modèle incluent la répartition des chirurgies par spécialité, la pénétration des scellants dans les procédures à haut risque de fuite, le passage vers des techniques mini-invasives, l'utilisation typique des conditionnements (y compris le gaspillage au bloc opératoire), et la progression des prix entre formats biologiques et synthétiques. Les prévisions sont construites à l'aide d'analyses de scénarios, où la croissance des procédures et les courbes d'adoption sont ajustées par région puis revues via les retours primaires avant l'exécution finale. Si un segment présente une divulgation limitée, les lacunes sont traitées en s'ancrant sur la demande basée sur les procédures, puis en appliquant des hypothèses conservatrices de prix et de pénétration validées par plusieurs types de répondants.

Validation des données et cycle de mise à jour

La validation s'effectue par triangulation entre signaux indépendants, suivie de vérifications d'écart étape par étape aux niveaux régional et par groupe de produits. Lorsque le résultat semble incohérent avec les volumes de procédures, l'activité réglementaire ou les commentaires d'entreprises rapportés, les moteurs sont revérifiés, et des entretiens de suivi sont déclenchés pour confirmer l'hypothèse à l'origine de l'écart.

Avant validation finale, le modèle passe par une revue analyste en plusieurs étapes afin que les formules, unités et conversions soient cohérentes entre pays et années. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs susceptibles de modifier l'adoption ou la tarification surviennent. Juste avant la livraison, une dernière passe est réalisée afin que les chiffres reflètent les dernières mises à jour publiques disponibles et les retours primaires.

Taille du marché des scellants et adhésifs chirurgicaux selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les scellants et adhésifs chirurgicaux ne concordent souvent pas car la frontière du produit est définie différemment, et le bassin de demande n'est pas toujours rattaché à l'activité chirurgicale. Les différences proviennent également de la manière dont les produits biologiques et synthétiques sont traités, de l'année utilisée pour la conversion de devise, et de la rapidité supposée d'évolution des prix.

Les recoupements de volumes de procédures, la cartographie réglementaire des produits et les retours d'achat hospitaliers sont les éléments probants qui maintiennent l'estimation de Mordor Intelligence alignée sur l'usage des scellants et adhésifs dans les contextes chirurgicaux, plutôt que de regrouper vaguement des catégories adjacentes de soins des plaies. Lorsque d'autres publications élargissent la portée à des hémostatiques plus larges, ou appliquent une courbe d'adoption plus rapide sans recontacter les utilisateurs finaux, leurs totaux peuvent apparaître plus élevés même si la base chirurgicale sous-jacente est similaire.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,47 milliards USD (2025) | |

| Cabinet de conseil mondial A | 2,73 milliards USD (2025) | Utilise une interprétation plus large de la catégorie dans certains pays, et ne sépare pas clairement les scellants et adhésifs chirurgicaux des produits de gestion tissulaire voisins, ce qui peut gonfler le bassin de revenus comptabilisés. |

| Éditeur sectoriel B | 2,70 milliards USD (2024) | Utilise une année de référence antérieure et un calendrier de devise différent, et semble appliquer des hypothèses agressives de croissance de l'adoption et des prix sans présenter de vérifications d'utilisation liées aux procédures par spécialité. |

La comparaison montre que la majeure partie de l'écart peut s'expliquer par les limites de portée et par la manière dont l'adoption et la tarification sont reportées d'une année sur l'autre. En maintenant des données d'entrée traçables à l'activité procédurale, à des fourchettes de prix vérifiées et à des étapes de conversion reproductibles, le chiffre final reste plus facile à reproduire et à éprouver lors des discussions de planification.

Questions clés auxquelles répond le rapport

Quel type de produit détient actuellement la plus grande part ?

Le marché devrait atteindre 3,51 milliards USD d'ici 2031.

Quel type de produit détient actuellement la plus grande part ?

Les scellants naturels et biologiques représentent 58,84 % du chiffre d'affaires mondial.

Quelle application clinique connaît la croissance la plus rapide ?

La chirurgie orthopédique devrait croître à un TCAC de 7,12 % jusqu'en 2031.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait afficher un TCAC de 7,26 % entre 2026 et 2031.

Comment les centres de chirurgie ambulatoire influencent-ils la demande ?

Les centres de chirurgie ambulatoire privilégient les scellants à déploiement rapide qui réduisent le temps de rotation, stimulant ainsi les achats en volume.

Quelle tendance réglementaire oriente l'innovation produit ?

L'accent mondial mis sur les matériaux biorésorbables dans le cadre du Règlement européen sur les dispositifs médicaux et des cadres similaires stimule le développement d'adhésifs de nouvelle génération.

Dernière mise à jour de la page le: