Taille et part du marché de l'impression 3D automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.85 Milliards de dollars |

| Taille du Marché (2031) | 14.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.97% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

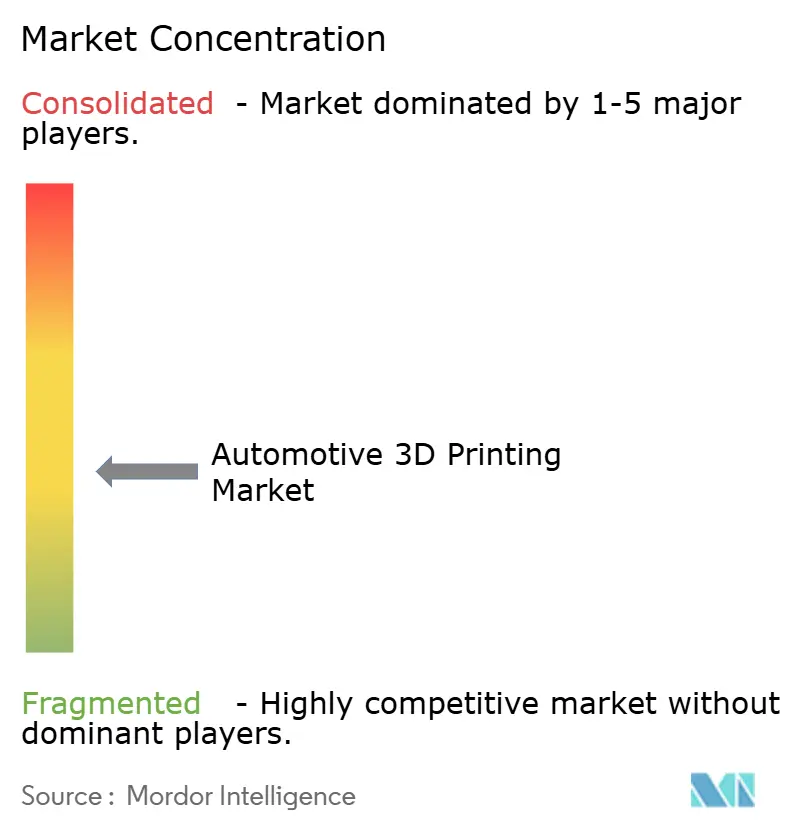

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'impression 3D automobile par Mordor Intelligence

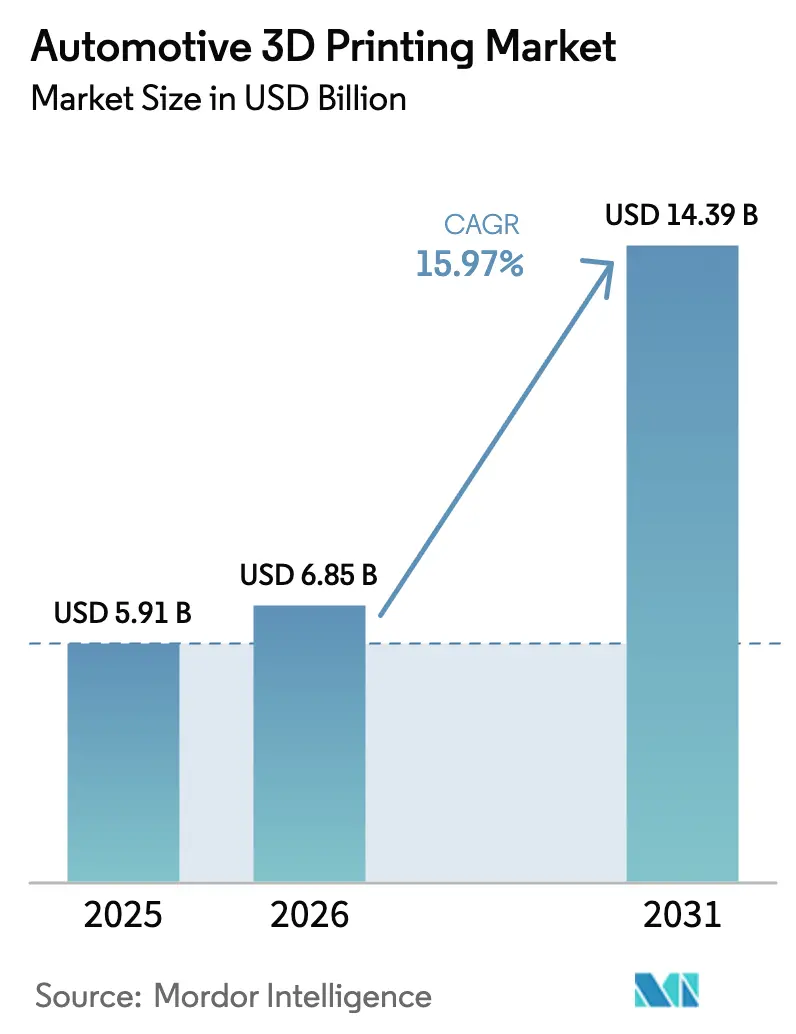

La taille du marché de l'impression 3D automobile était évaluée à 5,91 milliards USD en 2025 et devrait croître de 6,85 milliards USD en 2026 pour atteindre 14,39 milliards USD d'ici 2031, à un TCAC de 15,97 % durant la période de prévision (2026-2031). Le passage du prototypage vers la production à grande échelle s'accélère à mesure que les avancées dans le traitement multi-matériaux, l'orchestration numérique de la chaîne d'approvisionnement et le contrôle qualité piloté par l'intelligence artificielle redéfinissent l'économie de la fabrication. La demande de composants légers répondant à des normes d'émissions strictes, illustrée par la réduction de 27 % des émissions de BMW grâce à la fabrication additive par arc de fil, soutient la croissance[1]« La fabrication additive par arc de fil réduit les émissions », Bureau de presse du Groupe BMW, bmwgroup.com. Les avancées matérielles dans la modélisation par dépôt de fil fondu (FDM) et le frittage sélectif par laser (SLS) améliorent le débit, tandis que les poudres fer-silicium économiques ouvrent des applications métalliques pour les pièces de moteurs de véhicules électriques (VE). La pression réglementaire, les stratégies de relocalisation et la disponibilité de matières premières durables s'alignent pour élargir le marché de l'impression 3D automobile dans les économies établies et émergentes.

Points clés du rapport

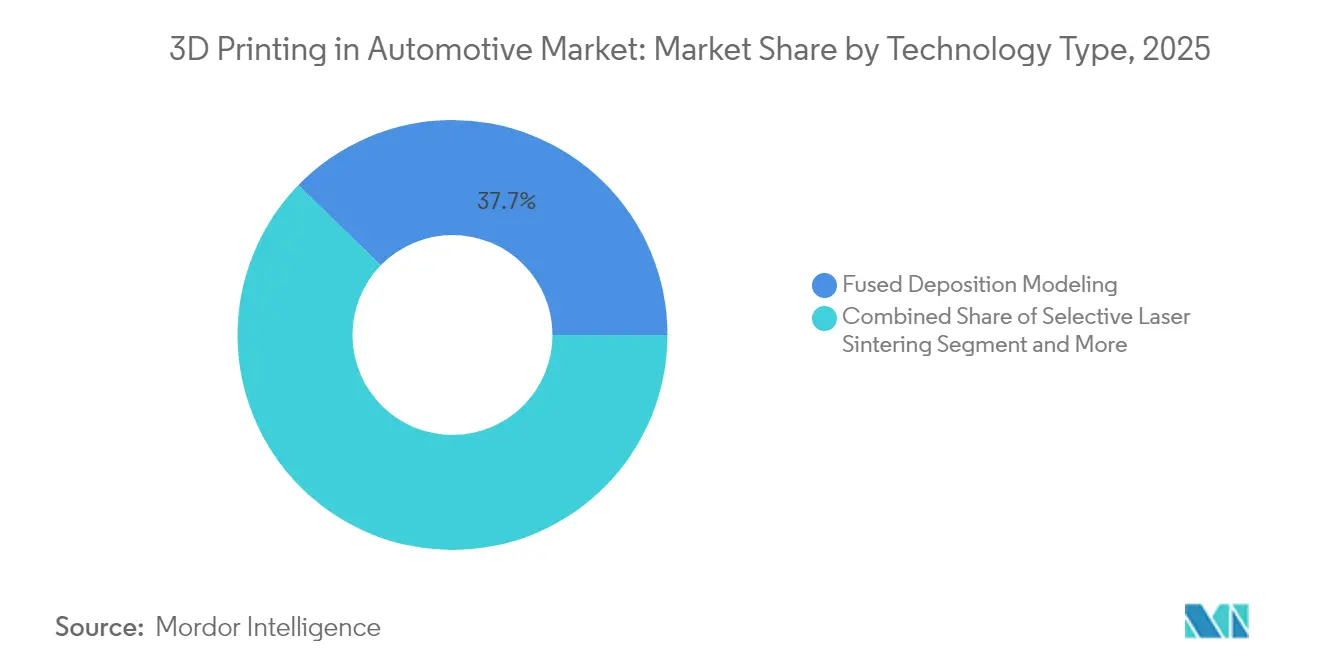

- Par technologie, la FDM a représenté 37,74 % de la part de marché de l'impression 3D automobile en 2025 ; le SLS devrait connaître la croissance la plus rapide avec un TCAC de 18,02 % jusqu'en 2031.

- Par composant, le matériel a dominé avec une part de revenus de 56,61 % en 2025, tandis que le logiciel devrait se développer à un TCAC de 18,21 % jusqu'en 2031.

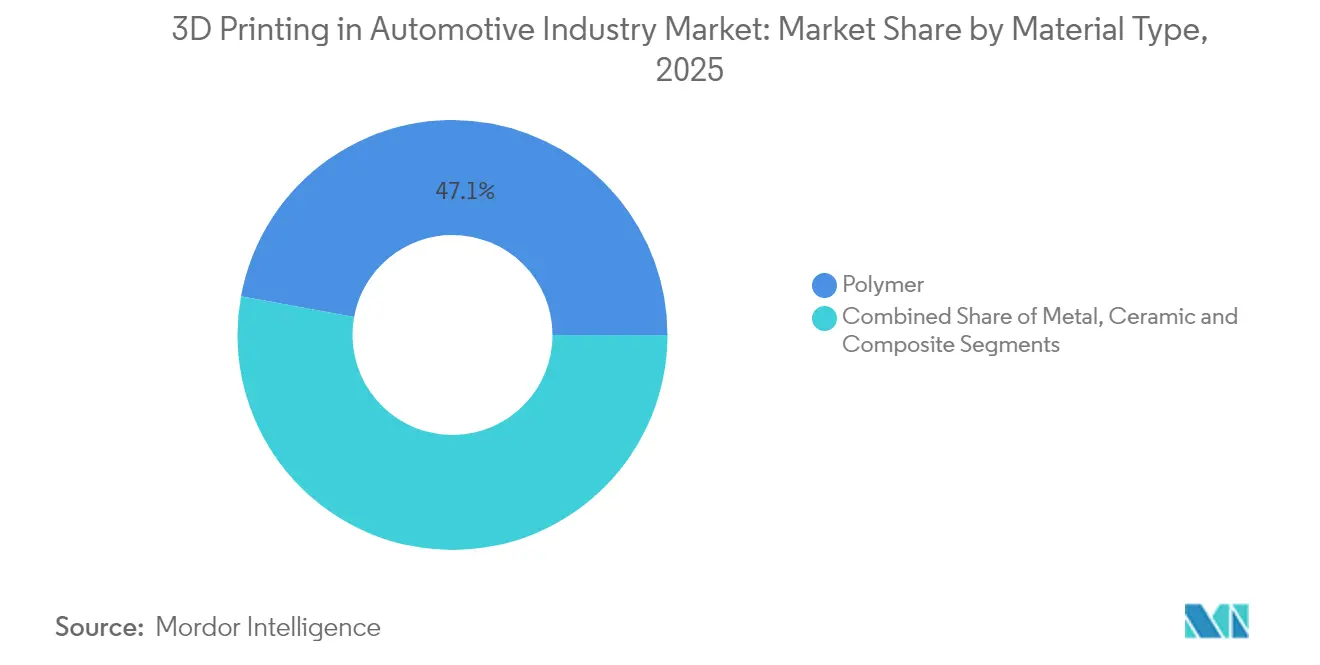

- Par matériau, les polymères détenaient une part de 47,12 % du marché de l'impression 3D automobile en 2025 ; l'impression métal devrait croître à un TCAC de 19,05 % entre 2026 et 2031.

- Par application, les pièces de production progressent à un TCAC de 25,11 % jusqu'en 2031, dépassant la part de revenus du prototypage de 43,12 % en 2025.

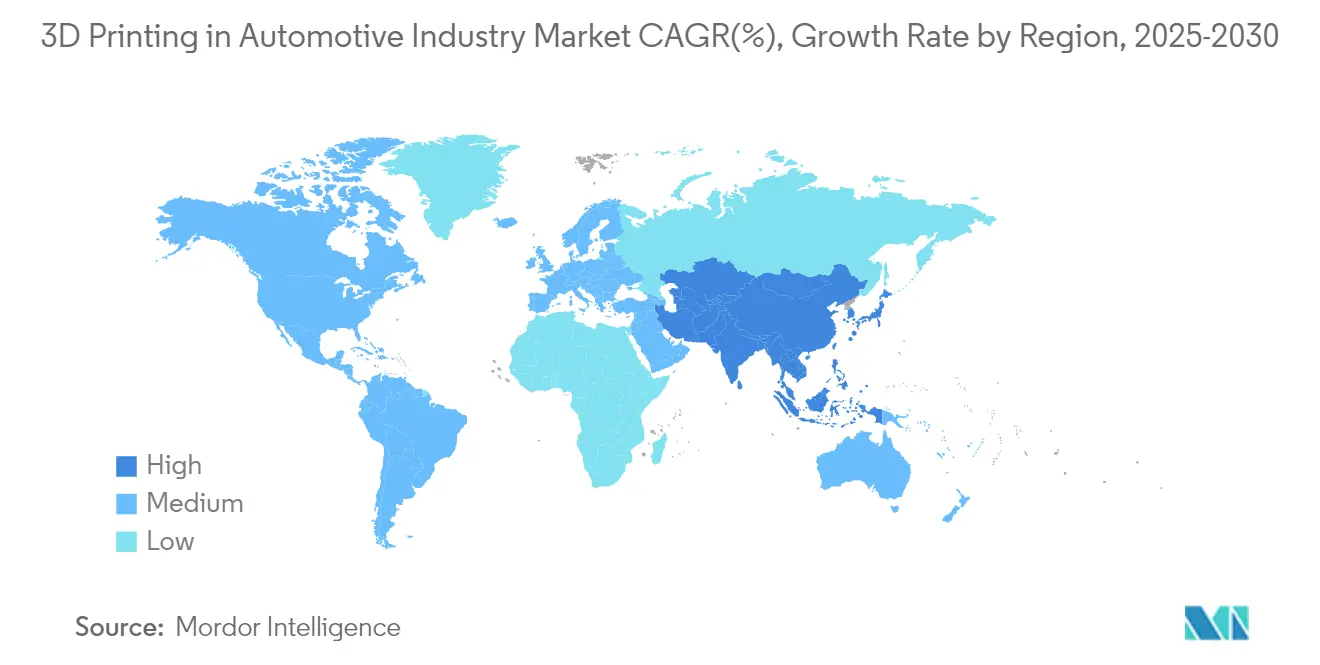

- Par géographie, l'Amérique du Nord représentait 38,02 % de la part de marché de l'impression 3D automobile en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 18,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de l'impression 3D automobile*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de pièces légères pour véhicules électriques | +3.2% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Réduction des coûts de prototypage rapide | +2.8% | Mondial, plus fort dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Outillage de production personnalisé | +2.5% | Corridors industriels d'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Inventaire numérique de pièces de rechange | +2.1% | Mondial, en avance dans l'aérospatiale et l'automobile | Long terme (≥ 4 ans) |

| Intégration de la fabrication additive multi-matériaux | +1.9% | Régions de fabrication avancée dans le monde entier | Long terme (≥ 4 ans) |

| Poussée vers la relocalisation de la chaîne d'approvisionnement | +1.7% | Amérique du Nord et UE, avec répercussions en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande de pièces légères pour véhicules électriques

Les fabricants de véhicules électriques cherchent à optimiser le poids pour augmenter leur autonomie et se conformer aux normes d'émissions. General Motors intègre plus de 130 pièces imprimées dans la Cadillac Celestiq, dont le plus grand composant en aluminium fabriqué de manière additive dans la production automobile[2]Scott Wolff, « Poudres fer-silicium pour moteurs de véhicules électriques », Assembly Magazine, assemblymag.com. Les normes Euro 7 européennes accélèrent l'adoption pour les revêtements de disques de frein et les éléments structurels. L'impression 3D à base de sable raccourcit les cycles de développement des moules, permettant des conceptions de fonderie qui réduisent la masse tout en préservant les objectifs de tolérance. La nécessité de compenser le poids des batteries intensifie les incitations concurrentielles à supprimer chaque gramme sur les plateformes de véhicules.

Réduction des coûts de prototypage rapide

Les entreprises signalent des réductions allant jusqu'à 90 % des délais de prototypage et des baisses importantes des coûts unitaires à mesure que la fabrication additive remplace l'usinage pour les itérations de conception en phase initiale. La haute précision dimensionnelle de la stéréolithographie soutient des alternatives de fonderie à la cire perdue à faible coût, tandis que l'optimisation des paramètres de construction par intelligence artificielle améliore les taux de réussite dès la première tentative. Les imprimantes SLS de bureau dont le prix est inférieur à 3 000 USD élargissent l'accès aux petits et moyens fournisseurs, comprimant les cycles d'innovation dans les clusters de fabrication d'Asie-Pacifique.

Outillage de production personnalisé

BMW exploite la fabrication additive par arc de fil pour des outillages sur mesure qui réduisent les déchets de matériaux de 70 % et permettent des canaux de refroidissement conformes autrement impossibles avec les techniques soustractives. Les programmes de tuyères de moteurs-fusées illustrent des constructions multi-matériaux où les propriétés thermiques et structurelles sont co-optimisées au sein d'une seule pièce. La capacité à produire des gabarits, des fixations et des matrices à la demande réduit considérablement les coûts de stockage et soutient les objectifs de durabilité grâce à la recyclabilité des poudres métalliques. Ces capacités augmentent le TCAC du marché de l'impression 3D automobile de 2,5 points de pourcentage supplémentaires.

Inventaire numérique de pièces de rechange

Les fabricants déployant des inventaires numériques connectés au cloud ont réduit le temps de surveillance technique de 98 % et les rebuts de 18 % grâce à des flux de travail automatisés qui déclenchent l'impression uniquement lorsque des capteurs signalent l'usure des composants[3]« Déploiement d'Oqton chez Baker Hughes », Note d'application 3D Systems, 3dsystems.com. Durant la crise de la COVID-19, la production à la demande a atténué les ruptures de la chaîne d'approvisionnement, soulignant les avantages de résilience de la fabrication additive. À mesure que les entreprises migrent d'une maintenance réactive vers une maintenance prédictive, l'impression additive réduit le coût total de possession des flottes existantes.

Analyse de l'impact des freins sur le marché de l'impression 3D automobile*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des imprimantes métal | -2.4% | Mondial, plus important dans les marchés émergents | Court terme (≤ 2 ans) |

| Lacunes dans la qualification des matériaux | -1.8% | Secteurs réglementés dans le monde entier, notamment l'aérospatiale et le médical | Moyen terme (2-4 ans) |

| Systèmes laser à forte consommation d'énergie | -1.5% | Régions à tarifs énergétiques élevés | Moyen terme (2-4 ans) |

| Préoccupations relatives à la sécurité de la propriété intellectuelle | -1.2% | Secteurs de la défense et de l'aérospatiale dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des imprimantes métal

Les imprimantes SLS industrielles sont proposées entre 12 000 et 33 000 USD, tandis que les poudres métalliques spéciales coûtent en moyenne 300 à 600 USD par kg, limitant l'adoption parmi les fournisseurs sensibles aux coûts. La production de poudres atomisées à l'hélium offre la voie la plus durable, mais les dépenses en capital restent élevées. Les analyses du cycle de vie montrent que la fusion sur lit de poudre est économique pour les composants à haute complexité, mais l'investissement initial dissuade encore un déploiement généralisé. Les procédés de filaments métalliques moins coûteux atténuent les barrières à l'entrée mais ajoutent une complexité de post-traitement, réduisant le TCAC du marché de l'impression 3D automobile de 2,4 points de pourcentage.

Lacunes dans la qualification des matériaux

Les industries à enjeux de sécurité critiques nécessitent des ensembles de données certifiés pour les alliages spécifiques à la fabrication additive, ce qui prend 3 à 5 ans par matériau. Les bases de données incomplètes sur les propriétés mécaniques retardent l'approbation des conceptions, notamment dans les applications aérospatiales, médicales et automobiles. Les consortiums académiques et les organismes de normalisation accélèrent l'harmonisation des protocoles d'essai, mais l'arriéré de qualification freine l'adoption de 1,8 point de pourcentage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'impression 3D automobile

Par type de technologie :

la domination de la FDM est remise en question par l'innovation du SLSLa FDM représentait 37,74 % de la part de marché de l'impression 3D automobile en 2025, grâce à des coûts de système faibles et à une large sélection de matériaux. Le SLS devrait croître à un TCAC de 18,02 % jusqu'en 2031, à mesure que les systèmes sur lit de poudre de bureau à moins de 3 000 USD démocratisent l'impression de nylon haute performance et de composites. Les avancées dans la photopolymérisation à l'échelle nanométrique ont poussé la résolution de la stéréolithographie à 100 nm à 100 µm par seconde, étendant son utilisation aux applications microfluidiques et optiques. Le traitement numérique de la lumière (DLP) soutient de plus en plus les modèles de bijouterie et dentaires, tandis que la fusion par faisceau d'électrons sert les pièces en titane pour l'aérospatiale. La taille du marché de l'impression 3D automobile pour les pièces à base de SLS devrait se développer fortement à mesure que les fabricants de véhicules électriques adoptent des engrenages en nylon durables et des composants sous capot.

La fabrication hybride qui mélange les techniques additives et soustractives gagne du terrain. Les trajectoires d'outil FDM intègrent un renforcement par fibres continues, améliorant la résistance à la traction sans opérations secondaires. L'impression volumétrique holographique démontre des gains de vitesse jusqu'à 20 fois supérieurs en durcissant des couches entières simultanément, ce qui est prometteur pour les intérieurs automobiles à grand volume. Les améliorations continues des logiciels de simulation de processus réduisent les itérations d'essai, garantissant que la FDM reste pertinente même à mesure que la base installée de SLS augmente.

Par type de composant :

la croissance des logiciels dépasse l'expansion du matérielLe matériel a capté 56,61 % des revenus de 2025, englobant les imprimantes, les stations de post-traitement et les scanners. Cependant, le logiciel se développe à un TCAC de 18,21 % à mesure que les algorithmes d'apprentissage automatique réduisent les taux de défauts et orchestrent des flottes multi-usines. Les plateformes d'opérations de fabrication déployées chez Baker Hughes ont réduit le temps de surveillance de 98 % et les rebuts de 18 %. Les bureaux de services prospèrent lorsque les constructeurs automobiles externalisent des matériaux spéciaux ou de petites séries de production qui ne justifient pas des dépenses en capital.

Les moteurs de paramètres de construction pilotés par l'IA réduisent le travail d'ingénierie de 80 %, contribuant à une part croissante des logiciels au sein du marché de l'impression 3D automobile. Les suites de collaboration basées sur navigateur permettent des itérations de conception sur plusieurs continents, permettant une ingénierie simultanée et une mise en production rapide. À mesure que la connectivité cloud évolue, les revenus par abonnement offrent aux fournisseurs une rente à marge élevée, déplaçant l'équilibre concurrentiel des machines vers les écosystèmes numériques.

Par type de matériau :

l'impression métal s'accélère malgré la domination des polymèresLes polymères ont maintenu une part de 47,12 % du chiffre d'affaires total en 2025, soutenus par des résines biocompatibles et des composites haute température pour les applications sous capot. Néanmoins, l'impression métal croît à un TCAC de 19,05 % jusqu'en 2031, portée par les poudres fer-silicium pour les moteurs de véhicules électriques et les alliages aluminium-scandium pour les pièces structurelles. La taille du marché de l'impression 3D automobile pour les composants métalliques devrait dépasser 4 milliards USD d'ici la fin de la décennie.

Les taux de réutilisation des poudres dépassent 85 % dans les procédés de fusion sélective par laser, réduisant les frais généraux de matériaux et l'impact environnemental. Les formulations céramiques répondent aux exigences de barrière thermique pour les boîtiers de turbocompresseurs, tandis que les composites renforcés de fibres de carbone réduisent la masse du véhicule sans métaux exotiques. La R&D soutenue sur les polymères recyclés et les matières premières biosourcées aligne la fabrication additive sur les objectifs d'économie circulaire.

Par type d'application :

la montée en puissance de la production transforme la dynamique du secteurLe prototypage représentait 43,12 % des revenus en 2025, mais les pièces de production connaissent la croissance la plus rapide à un TCAC de 25,11 % à mesure que les principes de conception pour la fabrication additive arrivent à maturité. La taille du marché de l'impression 3D automobile pour les pièces de série devrait égaler le prototypage d'ici 2028. L'outillage et les fixations bénéficient du refroidissement conforme, permettant des réductions de temps de cycle de 30 %. L'engagement de 1 milliard USD de GE Aerospace dans la capacité additive nationale souligne le passage à la production en utilisation finale.

Les implants crâniens en PEEK de qualité médicale, approuvés par la FDA, illustrent des composants spécifiques aux patients à haute valeur ajoutée produits sur des imprimantes industrielles. Les équipementiers automobiles intègrent désormais directement dans les lignes d'assemblage des supports, conduits et garnitures intérieures fabriqués de manière additive, réduisant le nombre de pièces et accélérant la personnalisation des véhicules. À mesure que les barrières à la certification diminuent, l'impression de pièces de rechange reconfigurera les chaînes d'approvisionnement après-vente pour les modèles existants.

Analyse géographique

Marché de l'impression 3D automobile en Amérique du Nord

L'Amérique du Nord domine le marché de l'impression 3D automobile avec une part de 38,02 % en 2025, soutenue par les chaînes d'approvisionnement dominantes des États-Unis dans l'aérospatiale et les véhicules électriques. L'investissement d'un milliard USD de GE Aerospace dans des installations de fabrication additive témoigne d'une confiance à long terme dans la production nationale. Les initiatives de relocalisation combinées à la loi sur la réduction de l'inflation incitent à la fabrication localisée, accélérant les installations d'imprimantes dans l'ensemble des niveaux de la filière automobile. Le Canada et le Mexique contribuent par le biais de composants allégés pour camions et de moules de coulée aérospatiale, en tirant parti des cadres d'échanges commerciaux transfrontaliers.

Marché de l'impression 3D automobile en Asie-Pacifique

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 18,96 % jusqu'en 2031, portée par la numérisation de la fabrication en Chine et les startups émergentes de bioimpression en Inde. Les plans quinquennaux chinois désignent la fabrication additive comme un pilier stratégique, stimulant la croissance des installations dans les pôles automobiles et les usines de batteries. La collaboration en Inde entre EOS et Godrej accélère les applications aérospatiales, tandis que les centres de R&D public-privé favorisent le développement des compétences. Le Japon et la Corée du Sud poussent l'innovation en matière de matériaux, en développant des polymères résistants à la chaleur adaptés aux groupes motopropulseurs hybrides-électriques. Les pôles électroniques d'Asie du Sud-Est adoptent l'impression 3D pour l'outillage, aidés par des incitations fiscales gouvernementales.

Marché de l'impression 3D automobile en Europe, en Amérique du Sud et au Moyen-Orient

L'Europe détient une part significative, ancrée par l'Allemagne où la majorité des fabricants déploient des procédés additifs. La région réinvestit 30,6 % du chiffre d'affaires des entreprises de fabrication additive en R&D, renforçant son leadership dans les exportations d'imprimantes métalliques. La France et l'Italie développent l'impression composite pour les supercars, tandis que la Scandinavie explore les polymères biosourcés pour les intérieurs de véhicules. L'harmonisation réglementaire par le biais des normes ISO/ASTM soutient la qualification transfrontalière des pièces imprimées, fluidifiant les flux de la chaîne d'approvisionnement. Les régions émergentes d'Amérique du Sud et du Moyen-Orient poursuivent leur diversification ; l'Arabie saoudite équipe les PME d'imprimantes d'entrée de gamme pour réduire la consommation d'énergie dans la fabrication métallique. Le Brésil pilote des centres de réparation additifs pour les machines agricoles, démontrant la portée de cette technologie au-delà des économies à hauts revenus.

Paysage concurrentiel

Le marché de l'impression 3D automobile présente une fragmentation modérée. Les principaux acteurs contrôlent collectivement une part significative, mais la consolidation s'accélère. Stratasys a renforcé son bilan grâce à une injection de capitaux propres de 120 millions USD de Fortissimo Capital pour financer des acquisitions et la R&D sur les systèmes polymères. Nano Dimension a dépensé 179,3 millions USD pour acquérir Desktop Metal et 116 millions USD pour acquérir Markforged, formant un groupe générant 200 millions USD de revenus avec des capacités en polymères, métaux et électronique. L'entité combinée rationalise les portefeuilles qui se chevauchent pour capter des opportunités dans les logiciels et la production de poudres.

La différenciation par les logiciels est un champ de bataille qui s'intensifie. La plateforme Oqton de 3D Systems a remporté de grands contrats industriels après avoir livré des réductions de 98 % du temps de surveillance chez Baker Hughes. EOS intègre l'IA dans sa flotte d'imprimantes, réduisant les itérations de configuration des paramètres de 80 %. HP s'associe à Materialise pour intégrer des ensembles de données propriétaires dans des chaînes d'outils cloud, favorisant un contrôle de processus en boucle fermée.

Des perturbateurs de niche ciblent les systèmes SLS de bureau et les systèmes à résine. L'acquisition de Micronics par Formlabs accélère les unités sur lit de poudre à moins de 10 000 USD, étendant le marché de l'impression 3D automobile aux studios de design et aux garages de service. Les constructeurs de machines hybrides combinent la fabrication additive et le fraisage cinq axes pour obtenir des finitions de surface rivalisant avec l'usinage à commande numérique à des temps de cycle réduits. Les dépôts de brevets se concentrent sur les têtes d'impression multi-matériaux et les géométries de treillis générées par IA, positionnant les innovateurs pour concéder sous licence des technologies de base aux équipementiers automobiles cherchant une échelle de production de masse.

Leaders du secteur de l'impression 3D automobile

Stratasys Ltd

3D Systems Corporation

EOS GmbH

HP Inc.

Materialise NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'impression 3D automobile

- Stratasys Ltd

- 3D Systems Corporation

- EOS GmbH

- HP Inc.

- Materialise NV

- GE Additive (Arcam AB)

- Desktop Metal (ExOne)

- Ultimaker BV

- Voxeljet AG

- Carbon Inc.

- Hoganos AB

- EnvisionTEC GmbH

- SLM Solutions Group AG

- Renishaw plc

- BASF Forward AM

- Markforged Inc.

- Sindoh Co. Ltd

- XYZprinting Inc.

- Moog Inc.

Lire l'analyse des entreprises du marché de l'impression 3D automobile

Développements récents du secteur sur le marché de l'impression 3D automobile

- Juin 2025 : General Motors a confirmé que la Cadillac Celestiq entrera en production en série limitée avec plus de 130 pièces fabriquées de manière additive, dont le plus grand composant structurel en aluminium imprimé en 3D du secteur, consolidant le rôle de la fabrication additive dans la construction de carrosseries de véhicules de luxe.

- Avril 2025 : Nano Dimension a finalisé son acquisition de Markforged pour 116 millions USD, renforçant les capacités métal et composite tout en consolidant le marché de la fabrication additive.

- Mars 2024 : HP a lancé le HP 3D HR PA 12 S, un matériau nylon avec un taux de réutilisation de 85 % conçu pour des pièces d'intérieur automobile durables et légères, soutenant les objectifs de durabilité des constructeurs automobiles.

Marché de l'impression 3D automobile Portée du rapport et méthodologie de recherche

Définitions du marché et périmètre de couverture

Notre étude définit le marché de l'impression 3D automobile comme l'ensemble des revenus générés par les imprimantes de fabrication additive de niveau industriel, les matériaux qualifiés, ainsi que les logiciels associés ou les services à la demande déployés pour concevoir, prototyper, outiller ou fabriquer directement des pièces et assemblages automobiles. La couverture s'étend aux polymères, aux métaux, aux céramiques et aux matières premières composites dans le cadre des programmes de véhicules particuliers et utilitaires, du concept aux pièces de service.

Exclusion du périmètre : les imprimantes de bureau grand public vendues à des fins de loisirs et les ventes de matériaux autonomes non traçables vers des applications automobiles sont exclues du dimensionnement.

Segments couverts dans ce rapport

- Par type de technologie

- Frittage sélectif par laser (SLS)

- Stéréolithographie (SLA)

- Traitement numérique de la lumière (DLP)

- Fusion par faisceau d'électrons (EBM)

- Fusion sélective par laser (SLM)

- Modélisation par dépôt de fil fondu (FDM)

- Par type de composant

- Matériel

- Logiciel

- Service

- Par type de matériau

- Métal

- Polymère

- Céramique

- Composite

- Par type d'application

- Production

- Prototypage

- Outillage et fixations

- Pièces de rechange / MRO

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Des entretiens structurés ont été menés avec des chefs de produit d'OEM d'imprimantes, des responsables d'outillage de rang un en Europe et en Amérique du Nord, des formulateurs de matériaux en Asie-Pacifique, ainsi que des responsables achats de programmes de véhicules électriques. Leurs orientations ont permis d'affiner les taux d'utilisation, les volumes annuels typiques de pièces et les prix de vente moyens, et ont contribué à tester les premières hypothèses de croissance.

Recherche documentaire

Les analystes de Mordor ont commencé par des revues structurées des données publiques publiées par des organismes tels que l'Organisation internationale des constructeurs d'automobiles, le Bureau of Labor Statistics des États-Unis, la série PRODCOM d'Eurostat, et des groupements professionnels comme l'Additive Manufacturing Association du VDMA. Les analyses de brevets issues de Questel, les enregistrements d'expéditions douanières extraits via Volza, ainsi que les dépôts auprès de la SEC et de Tofler ont fourni des signaux au niveau des entreprises sur les parcs d'imprimantes installés et les volumes de matériaux. Des informations complémentaires ont été tirées de revues scientifiques à comité de lecture portant sur le frittage laser de poudres métalliques et de notes aux investisseurs d'OEM d'imprimantes cotés en bourse. Cette combinaison a fourni des indicateurs de demande de référence, des fourchettes de prix et des signaux de croissance pour chaque combinaison matériau-technologie.

Les sources citées ici n'illustrent qu'une partie du corpus documentaire plus large consulté à des fins de vérification et de validation des données.

Dimensionnement du marché et prévisions

Une construction descendante part de la production mondiale de véhicules légers et lourds, qui est ensuite filtrée à travers des coefficients d'adoption pour le prototypage rapide, l'outillage et l'impression de pièces en série. Nous corroborons les totaux par des vérifications ascendantes sélectives, notamment des expéditions d'imprimantes échantillonnées, le débit de matériaux par machine et les facturations des bureaux de services. Les principaux facteurs du modèle comprennent : la part annuelle de production de véhicules électriques (les objectifs d'allègement stimulent l'utilisation de la FA), les tendances des prix moyens des polymères et des poudres métalliques, l'expansion du parc d'imprimantes installées par cluster technologique (FDM, SLS, DMLS), les objectifs de réduction des délais qui font progresser les taux de conversion de l'outillage, et les coûts régionaux de l'énergie influençant les décisions de relocalisation. Les prévisions jusqu'en 2030 utilisent une régression multivariée combinée à une analyse de scénarios pour capturer la sensibilité aux cycles de production de véhicules et aux variations des coûts des matériaux ; les paramètres sont ajustés avec les plages de consensus recueillies lors des entretiens.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'une révision par les pairs en séquence au sein de Mordor, de vérifications des écarts par rapport aux ratios historiques, et de signalements d'anomalies lorsque les indicateurs intermédiaires s'écartent au-delà de seuils prédéfinis. La base de données est actualisée tous les douze mois, avec des ajustements en cours de cycle déclenchés par des annonces réglementaires ou de capacité sur les matériaux, garantissant aux clients une base de référence à jour.

Comment la taille du marché de l'impression 3D automobile de Mordor Intelligence se compare à d'autres estimations publiées

Les valeurs de marché publiées s'alignent rarement, car les chercheurs adoptent des périmètres, des devises et des cadences d'actualisation différents. Les règles d'inclusion des composants, les visions centrées sur les imprimantes seules par opposition à l'écosystème complet, et les hypothèses contrastées sur les ASP font toutes varier les résultats.

Les principaux facteurs d'écart apparaissent lorsque d'autres études excluent les revenus des logiciels et des services, appliquent des prix uniformes entre les matériaux, ou figent les coefficients d'adoption malgré l'accélération des lancements de véhicules électriques ; pendant ce temps, la page de Mordor reflète les dernières perspectives 2025 sur les véhicules, des courbes de prix distinctes par matériau, et un rythme de mise à jour annuel qui limite la dérive des données.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,91 Md USD (2025) | Mordor Intelligence | - |

| 4,11 Md USD (2025) | Global Consultancy A | Se concentre uniquement sur le prototypage ; omet les revenus des bureaux de services |

| 4,35 Md USD (2025) | Industry Association B | Utilise un ASP polymère constant ; exclut la croissance de l'impression métallique dans les plateformes de véhicules électriques |

| 4,64 Md USD (2024) | Regional Consultancy C | Applique les taux de change de 2023 et dispose d'une cadence d'actualisation biennale |

En résumé, la comparaison de ces chiffres montre que la définition rigoureuse du périmètre, la modélisation à double approche et l'actualisation annuelle de Mordor produisent une base de référence équilibrée et transparente que les décideurs peuvent retracer en toute confiance jusqu'à des variables claires et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'impression 3D automobile ?

Le marché est évalué à 6,85 milliards USD en 2026 et devrait croître jusqu'à 14,39 milliards USD d'ici 2031 à un TCAC de 15,97 %.

Quelle technologie domine le marché de l'impression 3D automobile ?

La modélisation par dépôt de fil fondu domine avec une part de marché de 37,74 % en 2025, bien que le frittage sélectif par laser connaisse la croissance la plus rapide avec un TCAC de 18,02 %.

Comment les plateformes logicielles façonnent-elles le secteur de l'impression 3D automobile ?

Les logiciels d'opérations de fabrication pilotés par l'IA peuvent réduire le temps de surveillance de 98 % et les rebuts de 18 %, faisant du logiciel le segment de composant à la croissance la plus rapide avec un TCAC de 18,21 %.

Quels freins limitent l'adoption plus large de l'impression 3D métal dans les applications automobiles ?

Les coûts élevés des imprimantes et des poudres, les longs cycles de qualification des matériaux et les systèmes laser à forte consommation d'énergie réduisent collectivement le TCAC prévu.

Quelles entreprises mènent la consolidation sur le marché de l'impression 3D automobile ?

Nano Dimension, Stratasys, GE Aerospace et Formlabs mènent des acquisitions et des investissements stratégiques qui reconfigurent la dynamique concurrentielle.

Dernière mise à jour de la page le: