Taille et part du marché de l'impression 3D en béton

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.49 Milliards de dollars |

| Taille du Marché (2031) | 17.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 63.23% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'impression 3D en béton par Mordor Intelligence

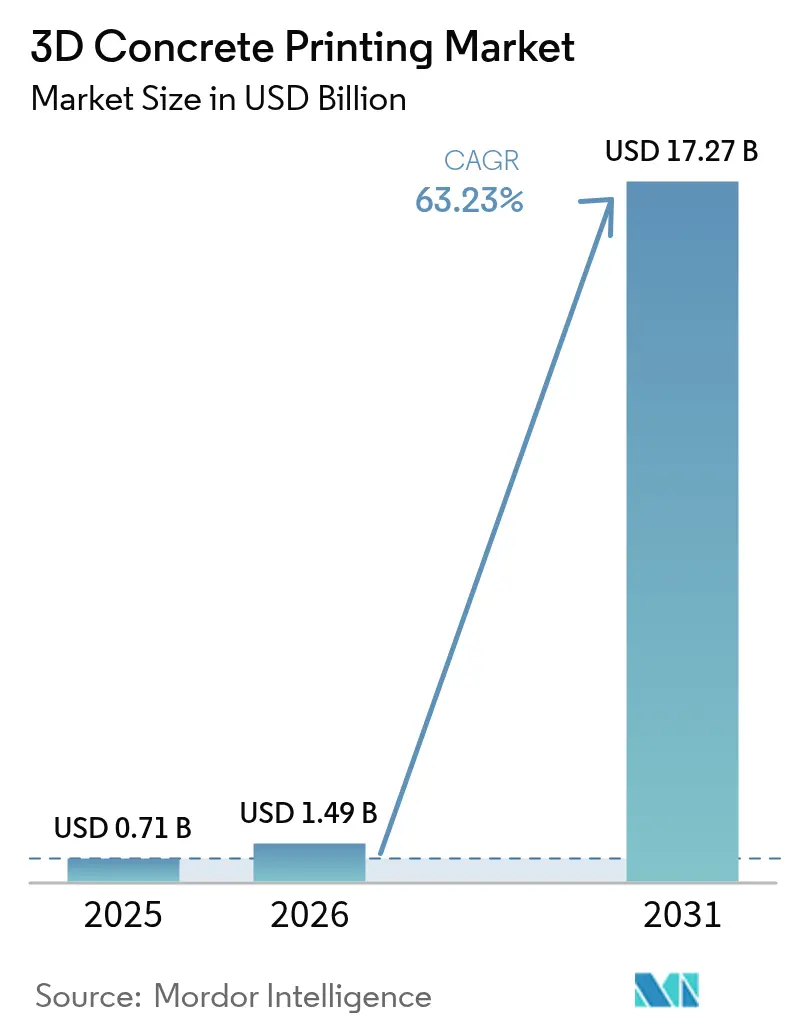

La taille du marché de l'impression 3D en béton devrait passer de 0,71 milliard USD en 2025 à 1,49 milliard USD en 2026 et devrait atteindre 17,27 milliards USD d'ici 2031, à un CAGR de 63,23 % sur la période 2026-2031. Cette dynamique robuste est portée par les premières voies d'approbation des codes du bâtiment grand public, les progrès rapides en science des matériaux et l'urgence de réduire les délais de réalisation des projets. Les critères AC509 de l'ICC et la norme d'évaluation UL 3401 ont éliminé la nécessité d'approbations au cas par cas, débloquant ainsi le financement commercial et la couverture d'assurance. Des démonstrations telles que la caserne de 46 m² imprimée par le Corps du génie de l'armée américaine en moins de 40 heures ont mis en évidence des économies de main-d'œuvre de 75 % et des déchets négligeables. L'Asie-Pacifique est en tête de l'adoption, les mandats de préfabrication de la Chine et les objectifs de logements abordables de l'Inde convergeant avec les pénuries de main-d'œuvre qualifiée. Parallèlement, les architectes du monde entier se tournent vers des mélanges haute performance atteignant des résistances à la compression supérieures à 100 MPa, permettant des coques plus minces et des façades en porte-à-faux sans coffrage. Le coût des équipements reste un frein, mais les panneaux hybrides imprimés en usine combinés à l'assemblage sur site élargissent la base de clientèle adressable.

Principaux enseignements du rapport

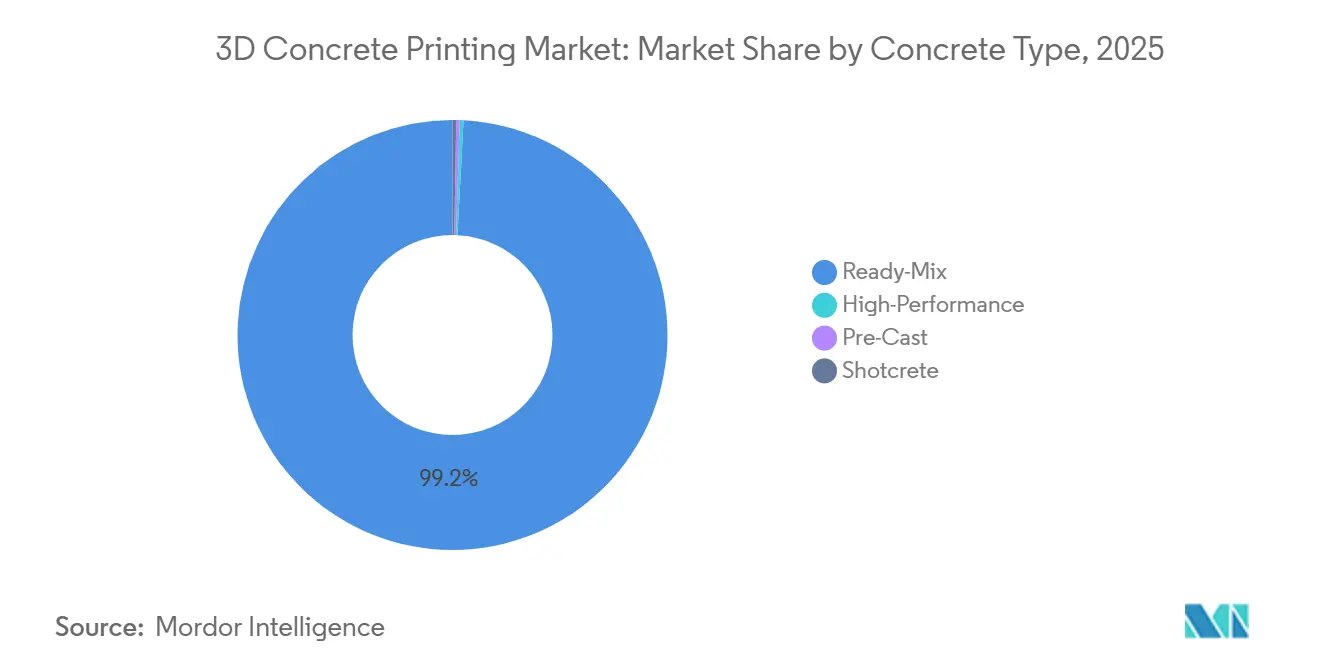

- Par type de béton, le béton prêt à l'emploi détenait 99,20 % de la part du marché de l'impression 3D en béton en 2025. Les mélanges haute performance devraient progresser à un CAGR de 78,77 % entre 2026 et 2031.

- Par type de produit, les panneaux et linteaux ont représenté 65,94 % du chiffre d'affaires 2025 sur le marché de l'impression 3D en béton et progressent à un CAGR de 74,78 % jusqu'en 2031.

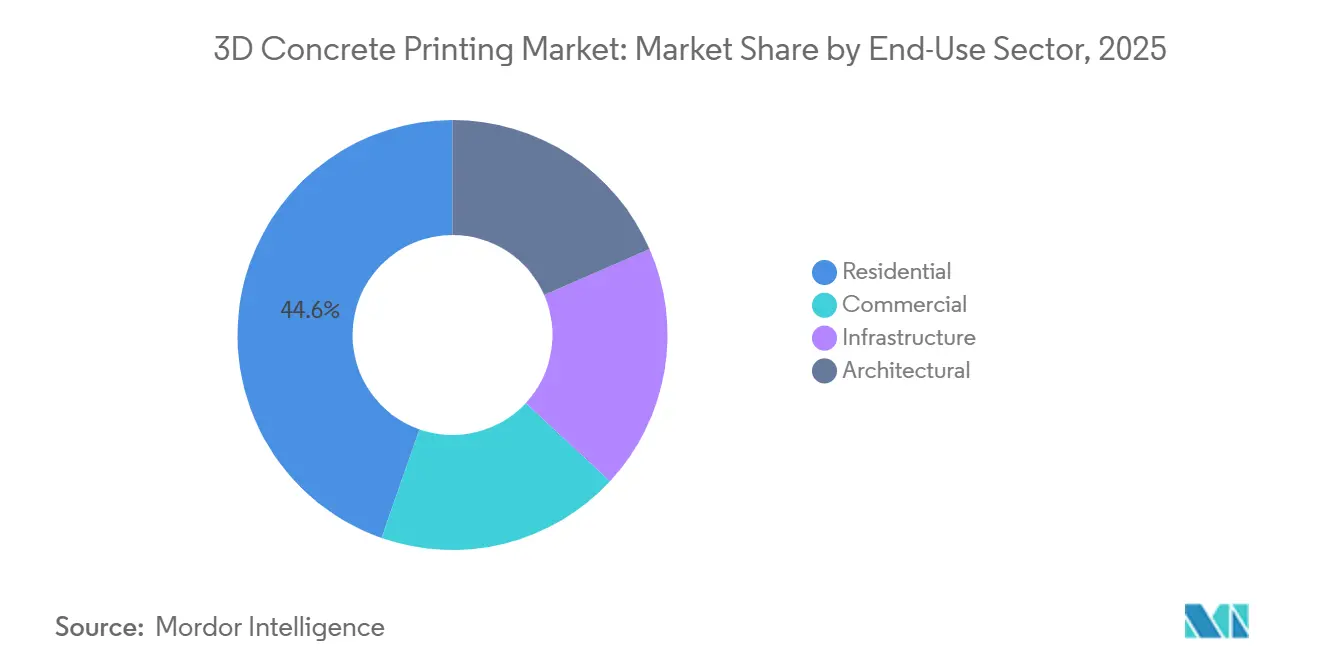

- Par utilisation finale, le résidentiel représentait 44,64 % de la demande 2025, tandis que les applications architecturales croissent à un CAGR de 72,05 %.

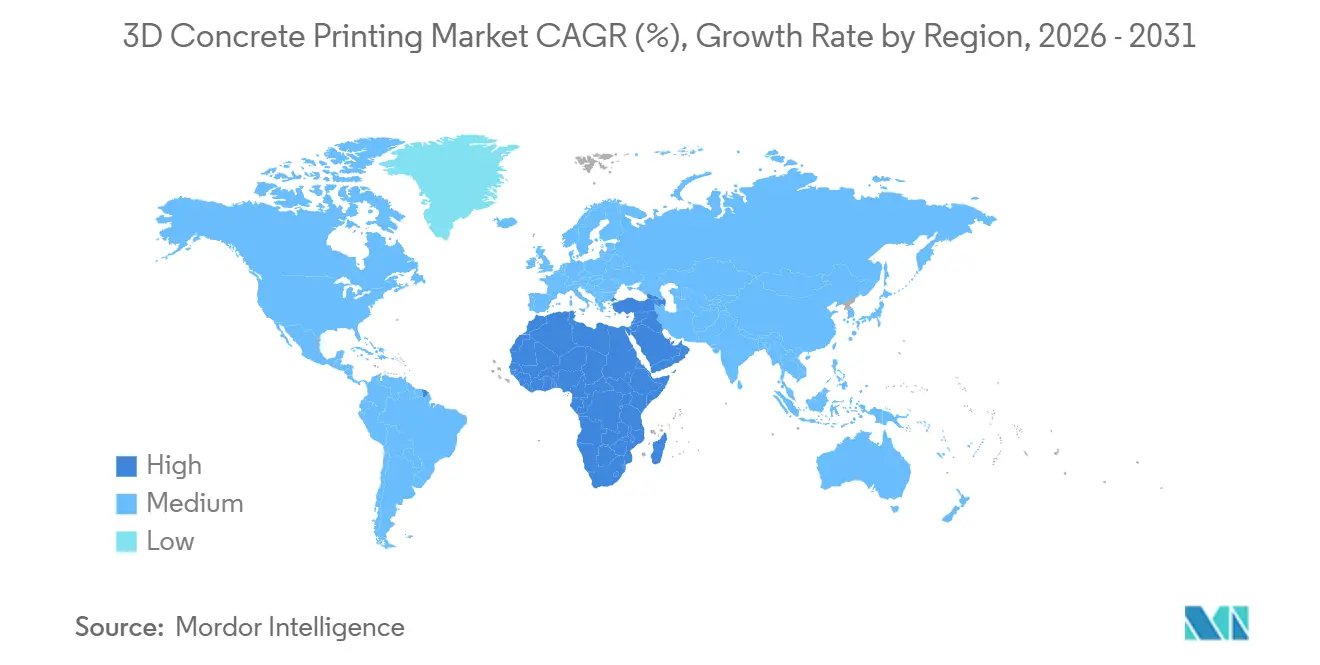

- Par géographie, l'Asie-Pacifique détenait 55,54 % de la part du marché de l'impression 3D en béton en 2025. Le Moyen-Orient et l'Afrique progressent quant à eux à un CAGR de 77,64 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'impression 3D en béton

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Construction automatisée rentable et rapide | +18.5% | Mondial, avec une concentration initiale en Amérique du Nord et dans les corridors urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor des infrastructures et demande de logements abordables en Asie-Pacifique | +15.2% | Cœur Asie-Pacifique (Chine, Inde, ASEAN), extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Impulsion en faveur de la durabilité pour des constructions à faibles déchets et faible empreinte carbone | +12.8% | Europe, Amérique du Nord, Asie-Pacifique (Japon, Corée du Sud) | Long terme (≥ 4 ans) |

| Adoption par la défense et les secours en cas de catastrophe d'abris imprimés | +8.4% | Amérique du Nord (DoD), Europe (OTAN), régions d'Asie-Pacifique sujettes aux catastrophes | Moyen terme (2-4 ans) |

| Percées réglementaires (ICC-ES AC509, ESR UL 3401) | +6.9% | Amérique du Nord, adoption progressive en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Construction automatisée rentable et rapide

Alors que la productivité de la main-d'œuvre dans la construction est restée stagnante pendant des décennies, les systèmes additifs révolutionnent le secteur. Ces systèmes non seulement éliminent le besoin de coffrage, mais réduisent également de manière significative les heures de travail et minimisent les déchets. Un exemple emblématique est le projet de 100 maisons d'ICON à Wolf Ranch au Texas, qui illustre une approche rationalisée : une impression des murs en deux jours suivie d'une toiture conventionnelle et d'une installation des équipements techniques. Les évaluations militaires confirment ces avantages économiques, démontrant que des équipes de quatre personnes peuvent installer des abris robustes en seulement 48 heures pour des bases expéditionnaires[1]Commandement des systèmes du Corps des Marines américain, "Opérations de base avancée expéditionnaire," marcorpsyscom.marines.mil. Ces gains d'efficacité sont particulièrement cruciaux sur des marchés comme le Japon, qui a connu un déclin de sa main-d'œuvre entre 2015 et 2025.

Essor des infrastructures et demande de logements abordables en Asie-Pacifique

Le programme ambitieux Pradhan Mantri Awas Yojana de l'Inde vise de nouveaux logements urbains d'ici 2030. Cependant, les capacités actuelles révèlent un déficit. À Chennai, le prototype imprimé de Tvasta a permis une réduction du temps de construction. D'ici 2027, la Chine devrait exiger que les composants préfabriqués constituent une part des projets résidentiels de premier rang, entraînant une hausse des commandes en volume de dalles imprimées en usine. Parallèlement, le solide pipeline d'infrastructures de la Banque asiatique de développement souligne une demande constante pour des passerelles piétonnes et des buses imprimées.

Impulsion en faveur de la durabilité pour des constructions à faibles déchets et faible empreinte carbone

Le béton est l'un des principaux contributeurs aux émissions mondiales de CO₂. Cependant, des techniques innovantes émergent pour atténuer cet impact. La stratification additive peut réduire significativement le volume de béton et est compatible avec des liants à teneur réduite en clinker. Heidelberg Materials a développé un mélange imprimable qui réduit la teneur en clinker, aboutissant à une empreinte carbone incorporée plus faible[2]Heidelberg Materials, "Rapport de durabilité i.tech 3D 2025," heidelbergmaterials.com. À partir de 2026, le mécanisme d'ajustement carbone aux frontières de l'Europe incitera à l'utilisation de composants domestiques à faible empreinte carbone. Parallèlement, la technologie LC3, fruit des recherches de l'ETH Zurich, substitue une partie du ciment Portland traditionnel par de l'argile calcinée et du calcaire. Cela permet non seulement de maintenir la thixotropie essentielle à l'adhérence des couches, mais aussi d'obtenir une réduction notable du carbone incorporé.

Adoption par la défense et les secours en cas de catastrophe d'abris imprimés

Dans son budget de l'exercice 2024, le Département de la Défense des États-Unis a alloué des fonds à des imprimantes déployables sur le terrain. L'exercice arctique de l'OTAN en 2025 a confirmé que des postes de commandement pouvaient être imprimés à des températures négatives dans un délai très court. Parallèlement, des projets pilotes menés par le HCR en Jordanie ont démontré la capacité à imprimer des abris rapidement, soulignant l'urgence des besoins humanitaires.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement élevées pour les imprimantes et les équipements annexes | -4.2% | Mondial, plus aigu dans les marchés émergents avec un accès limité au financement d'équipements | Court terme (≤ 2 ans) |

| Formulations de mélanges imprimables et codes non standardisés | -3.1% | Mondial, avec une fragmentation la plus élevée en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Contraintes logistiques sur les sites urbains pour les grands systèmes à portique | -2.6% | Centres urbains denses en Asie-Pacifique, en Europe et dans certaines métropoles d'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées pour les imprimantes et les équipements annexes

L'acquisition d'un portique COBOD BOD2, qui affiche une portée de 14,6 m, représente un investissement significatif. Cependant, pour l'équiper entièrement des pompes, mélangeurs et générateurs essentiels, un investissement supplémentaire est nécessaire. Le marché de la location pour ce type d'équipement est limité, et ceux qui s'y aventurent font face à un taux d'intérêt élevé. Cela est largement dû au manque de données d'amortissement de la part des financeurs. De plus, en Inde, les droits de douane sur la robotique importée peuvent s'accumuler jusqu'à un pourcentage conséquent, constituant un défi majeur sur ce marché émergent.

Formulations de mélanges imprimables et codes non standardisés

Malgré l'utilisation de recettes identiques, les laboratoires constatent des variations dans l'adhérence des couches, mettant en évidence des différences dans les conditions de mélange et d'humidité. Par conséquent, chaque projet alloue un budget pour des tests rhéologiques spécifiques au site. Au Japon et en Inde, les structures imprimées sont encore considérées comme non conventionnelles, nécessitant des approbations au niveau ministériel et entraînant des retards dans le démarrage des projets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de béton : la domination du béton prêt à l'emploi masque l'essor du béton haute performance

Le béton prêt à l'emploi a représenté 99,20 % du marché de l'impression 3D en béton en 2025, porté par des chaînes d'approvisionnement omniprésentes et la familiarité des entrepreneurs. La plupart des sites adaptent le béton prêt à l'emploi local avec des adjuvants modificateurs de viscosité dosés sur place. Le béton haute performance, quant à lui, s'accélère à un CAGR de 78,77 %, les résistances à la compression supérieures à 100 MPa permettant des murs de 50 mm d'épaisseur qui libèrent une surface de plancher précieuse. Des études de l'ACI montrent que les formulations ultra-haute performance réduisent le volume de matériaux tout en satisfaisant des charges identiques. Dans de nombreuses applications de faible hauteur, le renforcement par fibres a remplacé le besoin d'armatures. Cependant, lorsque la teneur en fibres dépasse un certain seuil, le colmatage de la buse devient un problème, nécessitant des tests itératifs.

La diversification se poursuit : les mélanges géopolymères activés par le silicate de sodium offrent un carbone incorporé quasi nul, mais nécessitent une cure à 60 °C, les limitant aux environnements d'usine. Les processus de préfabrication tirent parti du contrôle en usine pour imprimer des panneaux muraux et des dalles de plancher, minimisant les retards liés aux intempéries prévalents lors de l'impression sur site. Les variantes de béton projeté s'introduisent dans les cas d'utilisation de réparation de tunnels où la prise rapide et l'adhérence sont primordiales. Ces tendances signalent une migration progressive des mélanges de commodité vers des mélanges techniques, les adoptants de la deuxième vague privilégiant la liberté de conception et la durabilité.

Par type de produit : les panneaux et linteaux mènent le virage modulaire

Les panneaux et linteaux ont représenté 65,94 % du chiffre d'affaires 2025 sur le marché de l'impression 3D en béton et progressent à un CAGR de 74,78 %, les promoteurs privilégiant la construction hybride. Les panneaux muraux imprimés en usine, intégrant des conduits encastrés, ont réduit le temps d'assemblage sur site à seulement quatre heures par unité. Parallèlement, les linteaux à âme creuse ont considérablement réduit les coûts de coffrage.

Si les planchers et toitures ont été plus lents à adopter cette technologie, ils gagnent désormais en dynamisme. Grâce aux techniques à buse suspendue, il est possible d'imprimer des couches de plafond sans avoir recours à un échafaudage élaboré. Les escaliers hélicoïdaux ont conquis un créneau rentable, notamment après que CyBe ait réussi à imprimer un escalier en colimaçon à un coût inférieur aux alternatives préfabriquées. De plus, le mobilier urbain architectural — allant des jardinières et bancs aux déflecteurs acoustiques — a introduit un segment de conception haut de gamme sur le marché. Étant donné que les inspecteurs et les assureurs considèrent les modules imprimés en usine comme présentant un risque moindre, les processus modulaires bénéficient de délais d'approbation plus rapides, conduisant à une adoption plus large au-delà des seuls premiers adoptants.

Par secteur d'utilisation finale : l'échelle résidentielle rencontre l'ambition architecturale

Les projets résidentiels représentaient 44,64 % de la demande 2025, les programmes nationaux de logement en Inde, en Chine et en Arabie Saoudite ayant fixé des objectifs ambitieux en termes de nombre d'unités et de délais. ICON a démontré une impression des murs en 48 heures pour des maisons individuelles, surpassant les processus à ossature bois en termes de rapidité, même avant de prendre en compte la réduction des déchets.

Les segments infrastructure et architectural, bien que plus modestes en volume, sont les plus dynamiques. Le sous-segment architectural progresse à un CAGR de 72,05 %, les musées et les hubs de transport commandant des façades à double courbure et des panneaux à gradation acoustique impossibles à réaliser avec des coffrages standard. La rénovation du Hirshhorn du Smithsonian a modulé la réverbération dans les galeries grâce à des panneaux imprimés à porosité variable. Le Musée du Futur de Dubaï a utilisé du béton imprimé renforcé en acier inoxydable pour réaliser son enveloppe en forme de tore. Les cas d'utilisation en infrastructure, tels que les passerelles piétonnes, ont validé la durabilité à long terme ; le pont imprimé aux Pays-Bas en 2017 ne présente toujours aucune dégradation structurelle.

Analyse géographique

L'Asie-Pacifique a maintenu 55,54 % de la part du marché mondial de l'impression 3D en béton en 2025. La volonté de la Chine d'imposer un mandat de préfabrication d'ici 2027 alimente une hausse des commandes en usine. Parallèlement, le bloc d'appartements de cinq étages réalisé avec succès par WinSun à Suzhou a validé la faisabilité des constructions de moyenne hauteur. Face à un déficit de logements urbains, l'Inde se tourne vers l'impression 3D comme solution rentable. Le Japon, aux prises avec une main-d'œuvre en déclin, accélère l'adoption de l'impression robotique, permettant à des équipes de deux personnes de réaliser des maisons individuelles. En 2024, la Corée du Sud a alloué un montant substantiel à des projets pilotes de logements publics. De plus, les projets d'infrastructure en cours dans la région ASEAN stimulent la demande de buses et d'abris de bus imprimés.

L'Amérique du Nord capitalise sur ses avantages réglementaires précoces. L'introduction de l'AC509 et de l'UL 3401 a éliminé les incertitudes en matière de permis, permettant des approbations rapides de la part des prêteurs et des assureurs. En 2024, un important tour de financement pour ICON a facilité l'expansion de son imprimante Vulcan, répondant aux besoins des secteurs résidentiel, militaire et commercial. Pour relever les défis des climats nordiques, le Canada a mis en place un centre d'essais par temps froid à Ottawa, axé sur la durabilité aux cycles de gel-dégel. À Tabasco, au Mexique, l'INFONAVIT progresse en imprimant des maisons à un rythme impressionnant, atteignant des délais de construction rapides.

L'adoption de l'impression 3D en béton en Europe est largement influencée par des politiques carbone strictes et un secteur de la préfabrication désireux d'intégrer cette nouvelle technologie. L'approbation par l'Allemagne des murs imprimés de PERI a créé un précédent, guidant les autres nations de l'UE. Heidelberg Materials aligne proactivement son mélange à teneur réduite en clinker avec les prochains tarifs carbone de l'UE, prévus pour 2026. La France et les Pays-Bas sont en première ligne, défendant des initiatives d'infrastructure majeures comme la passerelle parisienne de XtreeE, conçue pour supporter un trafic intense. Si le Royaume-Uni progresse dans la standardisation grâce à son Construction Innovation Hub, il est évident que son rythme est en retard par rapport à ses homologues continentaux.

Le parcours de l'Amérique du Sud dans l'impression 3D en béton en est encore à ses débuts. Le Brésil fait un pas en avant avec un projet pilote à São Paulo, visant à produire des logements dans le cadre de son initiative de logement social. L'Argentine, en revanche, est confrontée à des défis économiques ; son inflation fluctuante et l'instabilité de sa monnaie ont freiné les investissements en capital significatifs. Par conséquent, la plupart des activités se limitent aux laboratoires universitaires, où les chercheurs se consacrent à des expériences avec des fibres en plastique recyclé.

Le Moyen-Orient et l'Afrique affichent la croissance continentale la plus rapide avec un CAGR de 77,64 %. L'Arabie Saoudite, via ROSHN, a des plans ambitieux, ciblant des unités imprimées d'ici 2030, avec un cycle de production rapide. Dubaï donne le rythme avec un mandat imposant qu'une partie de toutes les nouvelles constructions adopte des techniques additives d'ici 2030. La ville a déjà illustré cet engagement avec un abri de bus imprimé, conçu pour résister aux conditions désertiques extrêmes et aux tempêtes de sable de la région. En Afrique du Sud, le CSIR explore des mélanges imprimables innovants à base d'argile, visant à répondre aux défis du logement dans les établissements informels.

Paysage concurrentiel

Le marché de l'impression 3D en béton est modérément consolidé. Les grands groupes de construction achètent des imprimantes en propre pour sécuriser des capacités internes, tandis que les entrepreneurs de taille intermédiaire s'appuient sur des accords de construction-exploitation-transfert pour éviter les dépenses en capital. L'activité en matière de brevets s'intensifie. Le brevet US 11407169 B2 de COBOD couvre les rails de portique à empreinte multiple, réduisant les frais de mobilisation pour les grands chantiers. L'EP 3898558 A1 de Sika prolonge les temps ouverts des mélanges imprimables à quatre heures, ce qui est essentiel pour les climats chauds. Les startups ciblent la vitesse ; le composite en pierre légère de Mighty Buildings durcit sous UV, imprimant dix fois plus vite que les mélanges cimentaires. La participation aux organismes de normalisation constitue désormais un avantage stratégique, les entreprises qui façonnent les protocoles d'essai intégrant des préférences pour leurs chimies et matériels propriétaires.

Leaders du secteur de l'impression 3D en béton

COBOD International A/S

ICON Technology Inc.

Apis Cor

Heidelberg Materials AG

HOLCIM

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : ICON Technology a clôturé un tour de table de série C de 56 millions USD mené par Norwest et Tiger Global, portant le capital total à 543 millions USD et accélérant la montée en puissance au-delà de la communauté Wolf Ranch de 95 maisons.

- Octobre 2024 : COBOD a présenté l'imprimante BOD3 avec une portée de 14,6 m et un mode à buse suspendue, permettant l'impression de planchers et de toitures sur le même équipement.

Périmètre du rapport sur le marché mondial de l'impression 3D en béton

L'impression 3D en béton (3DCP) est définie comme une technique de construction par fabrication additive qui utilise une buse à commande informatique pour extruder des matériaux cimentaires couche par couche, permettant la création de structures complexes sans avoir recours au coffrage traditionnel. Ce processus automatisé améliore la flexibilité de conception, minimise les déchets de matériaux et accélère les délais de construction.

Le marché de l'impression 3D en béton est segmenté par type de béton, type de produit, secteur d'utilisation finale et géographie. Par type de béton, le marché est segmenté en béton prêt à l'emploi, béton haute performance, béton préfabriqué et béton projeté. Par type de produit, le marché est segmenté en murs, planchers et toitures, panneaux et linteaux, escaliers et autres types de produits. Par secteur d'utilisation finale, le marché est segmenté en résidentiel, commercial, infrastructure et architectural. Le rapport couvre également la taille du marché et les prévisions dans 14 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base du chiffre d'affaires (USD).

| Béton prêt à l'emploi |

| Haute performance |

| Préfabriqué |

| Béton projeté |

| Murs |

| Planchers et toitures |

| Panneaux et linteaux |

| Escaliers |

| Autres types de produits |

| Résidentiel |

| Commercial |

| Infrastructure |

| Architectural |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Pays du CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de béton | Béton prêt à l'emploi | |

| Haute performance | ||

| Préfabriqué | ||

| Béton projeté | ||

| Par type de produit | Murs | |

| Planchers et toitures | ||

| Panneaux et linteaux | ||

| Escaliers | ||

| Autres types de produits | ||

| Par secteur d'utilisation finale | Résidentiel | |

| Commercial | ||

| Infrastructure | ||

| Architectural | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Pays du CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la demande mondiale actuelle pour l'impression 3D en béton et sa croissance attendue d'ici 2031 ?

La consommation mondiale s'élève à 1,49 milliard USD en 2026 et devrait atteindre 17,27 milliards USD d'ici 2031, reflétant un CAGR de 63,23 %.

À quelle vitesse les imprimantes 3D en béton peuvent-elles aujourd'hui réaliser une maison individuelle ?

Des démonstrations telles que le projet Wolf Ranch de 100 maisons d'ICON montrent que les systèmes de murs sont imprimés en 48 heures, réduisant la main-d'œuvre totale de construction de 60 %.

Quelles tendances en matière de mélanges de béton façonneront l'adoption au cours des cinq prochaines années ?

Les mélanges haute performance et LC3 à teneur réduite en clinker se développent rapidement, offrant des résistances à la compression supérieures à 100 MPa et des réductions du carbone incorporé de 40 %.

Comment les réglementations récentes affectent-elles les délais d'obtention des permis aux États-Unis ?

Les critères AC509 de l'ICC et les normes UL 3401 permettent des vérifications de plans standard, réduisant les délais d'obtention des permis jusqu'à 12 mois et diminuant les frais juridiques.

Pourquoi les panneaux et linteaux dominent-ils actuellement les revenus par type de produit ?

Les panneaux et linteaux imprimés en usine éliminent le coffrage coûteux, intègrent conduits et isolation, et réduisent l'assemblage sur site à quelques heures par unité.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

La région Moyen-Orient et Afrique enregistre un CAGR de 77,64 %, portée par l'initiative ROSHN de 30 000 unités en Arabie Saoudite et le mandat de 25 % de construction additive à Dubaï.

Dernière mise à jour de la page le: