Taille et Part du Marché des Logiciels de Gestion des Capitaux Propres et de Table de Capitalisation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.08 Milliards de dollars |

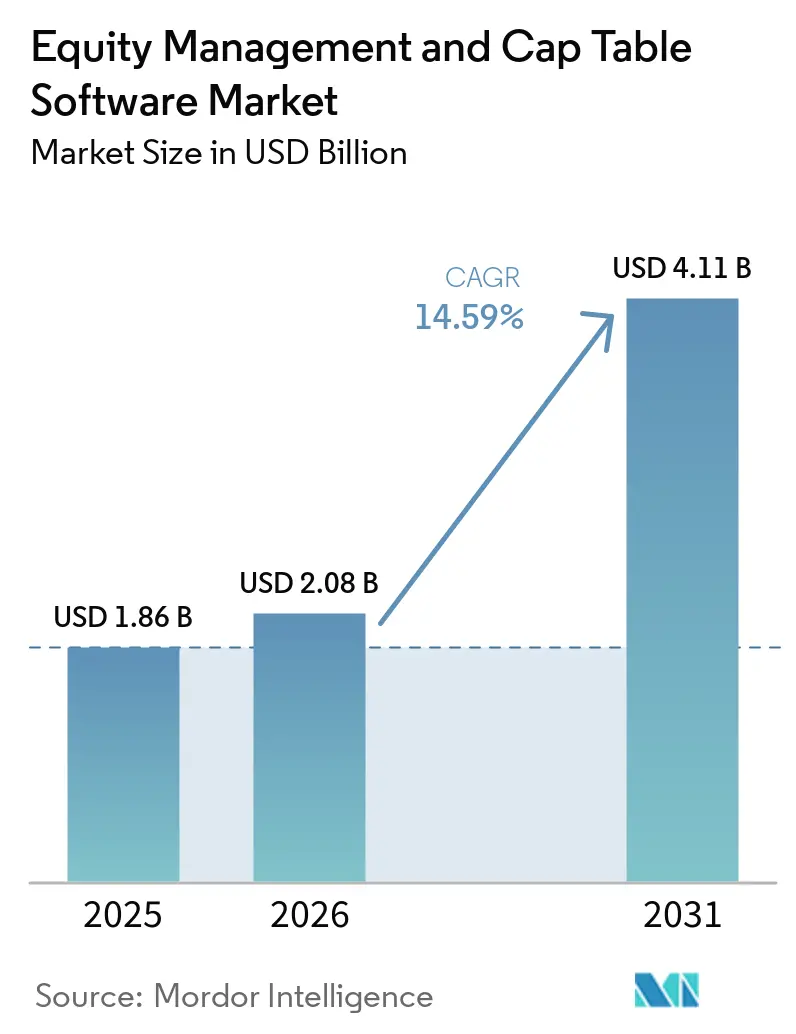

| Taille du Marché (2031) | 4.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.59% CAGR |

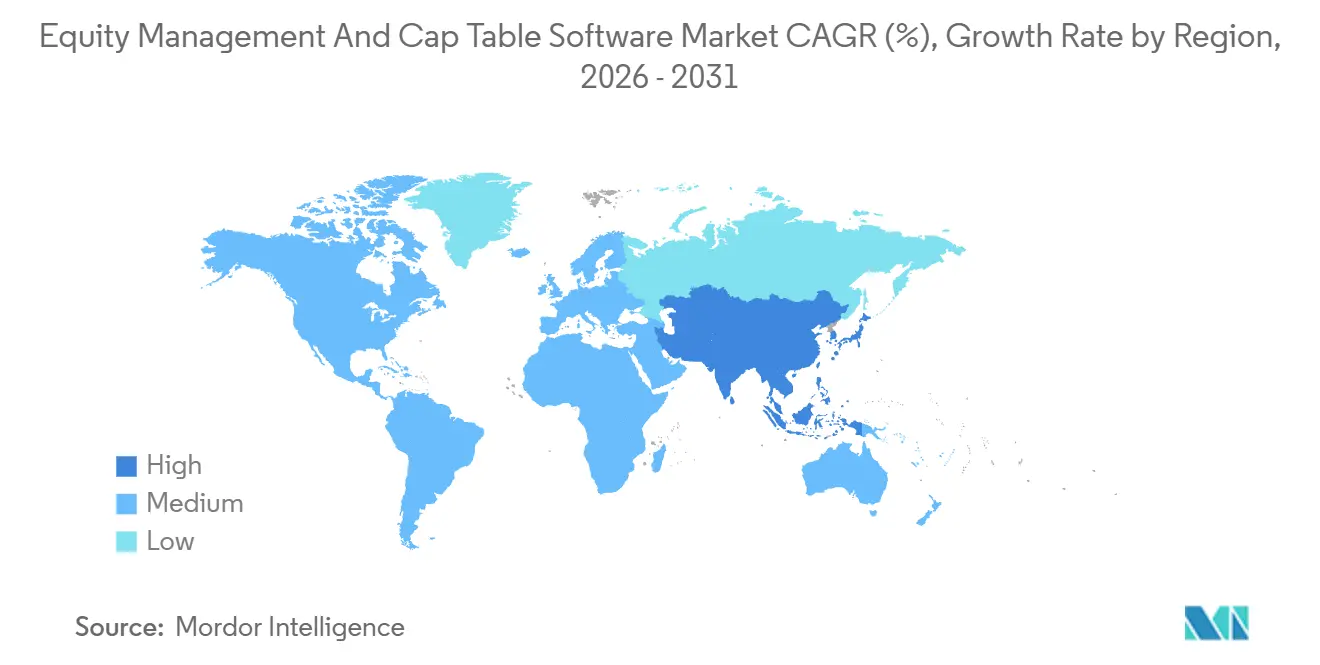

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Logiciels de Gestion des Capitaux Propres et de Table de Capitalisation par Mordor Intelligence

La taille du marché des logiciels de gestion des capitaux propres et de table de capitalisation était évaluée à 1,86 milliard USD en 2025 et devrait s'étendre à 2,08 milliards USD en 2026, pour atteindre 4,11 milliards USD d'ici 2031, avec un TCAC de 14,59 % de 2026 à 2031. Ce rythme de croissance montre que le marché des logiciels de gestion des capitaux propres et de table de capitalisation n'est plus centré uniquement sur l'administration post-financement, car les registres de propriété sont désormais beaucoup plus proches de la conformité, de la communication avec les investisseurs et de la planification de la liquidité. Le marché des logiciels de gestion des capitaux propres et de table de capitalisation est passé d'un outil de tenue de registres étroit à une couche de plateforme plus large qui prend en charge les flux de travail fiscaux, les transactions secondaires, l'administration des fonds et les opérations d'actionnariat salarié dans un seul environnement. L'activité de capital-risque reste un moteur de demande central, car chaque événement de financement crée des mises à jour de la table de capitalisation, des déclencheurs de valorisation et des exigences de notification des parties prenantes que les tableurs ne gèrent pas de manière fiable à grande échelle. Le marché des logiciels de gestion des capitaux propres et de table de capitalisation bénéficie également de la formation d'entreprises natives de l'IA, car ces entreprises ont tendance à émettre des attributions, des bons de souscription et des instruments convertibles dès les premières étapes de leurs opérations. La croissance régionale en Asie-Pacifique, conjuguée à des attentes plus fortes en matière de sécurité des données et de conformité transfrontalière, pousse les fournisseurs à investir dans la localisation, le support de déploiement hybride et des fonctionnalités de gouvernance plus strictes.

Principaux Enseignements du Rapport

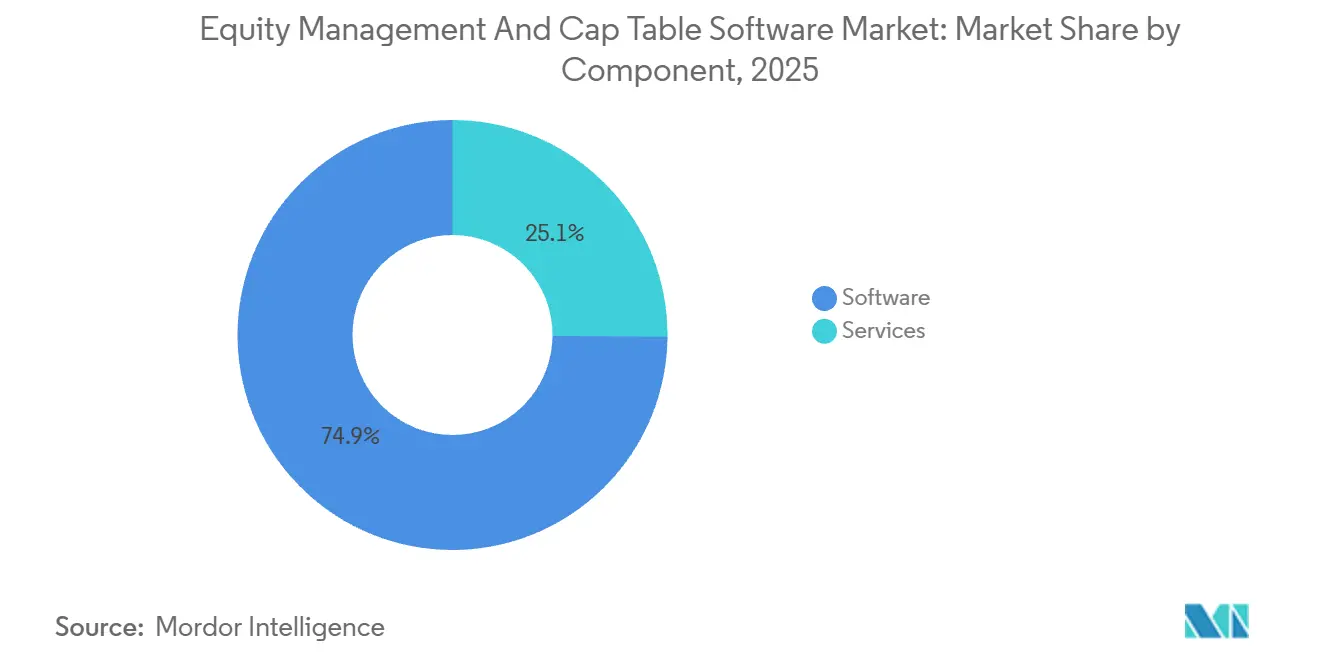

- Par composant, les logiciels représentaient 74,86 % des revenus en 2025 sur le marché des logiciels de gestion des capitaux propres et de table de capitalisation, tandis que les services devraient se développer à un TCAC de 15,24 % jusqu'en 2031.

- Par mode de déploiement, les déploiements basés sur le cloud représentaient 72,42 % des revenus en 2025 et devraient croître à un TCAC de 14,88 % jusqu'en 2031.

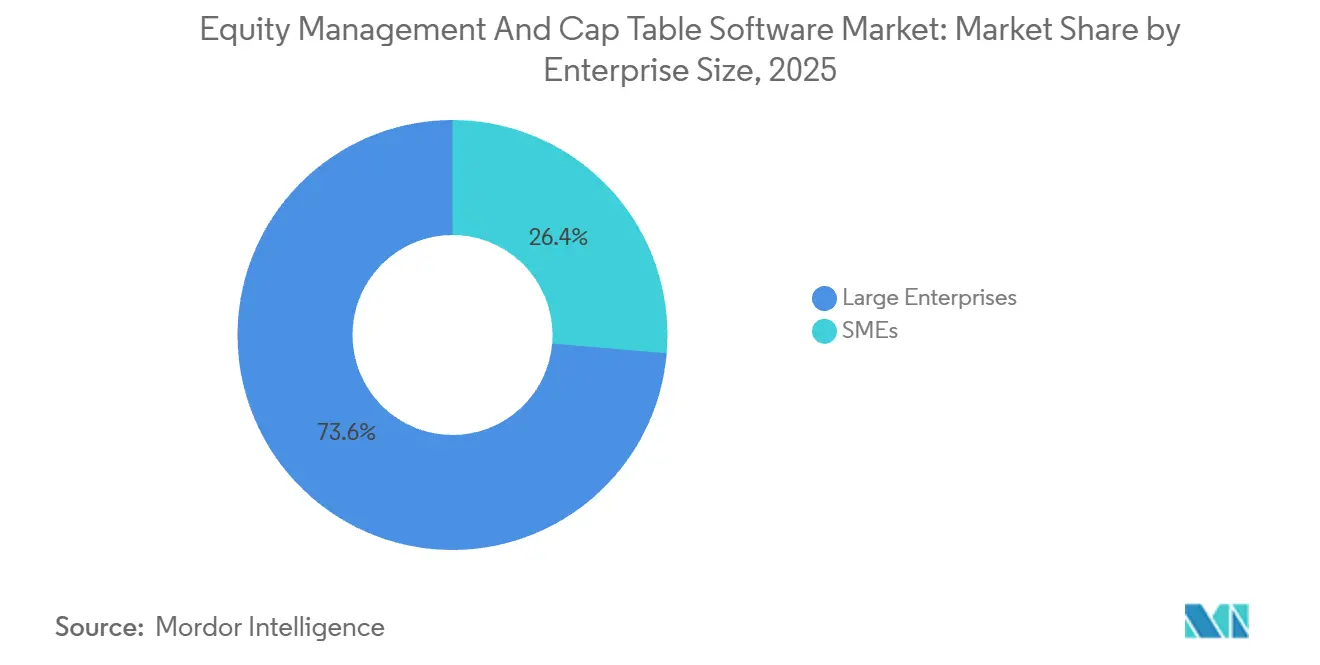

- Par taille d'entreprise, les grandes entreprises ont capturé 73,64 % des revenus en 2025, tandis que les PME devraient enregistrer le TCAC le plus élevé de 15,76 % jusqu'en 2031.

- Par utilisateur final, les entreprises privées représentaient 51,74 % des revenus en 2025 sur le marché des logiciels de gestion des capitaux propres et de table de capitalisation, tandis que les sociétés de capital-risque et de capital-investissement devraient croître à un TCAC de 15,62 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 41,42 % des revenus en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 16,41 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Logiciels de Gestion des Capitaux Propres et de Table de Capitalisation

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Hausse de la Création de Startups et Numérisation du Financement par Capital-Risque | +4.2% | Mondial | Court terme (≤ 2 ans) |

| Expansion de la Rémunération en Capitaux Propres des Salariés au-delà des Fondateurs et des Dirigeants | +2.8% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Renforcement des Exigences en Matière de 409A, de Reporting Financier et de Préparation à l'Audit | +2.1% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Migration des Flux de Travail sur Tableur vers la Collaboration Native dans le Cloud | +1.6% | Mondial, avec des gains précoces dans le cœur de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance des Offres Publiques d'Achat Initiées par les Entreprises et des Fenêtres de Liquidité des Actions Privées | +1.0% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Administration des Capitaux Propres Multi-Juridictions pour les Effectifs Distribués à l'Échelle Mondiale | +0.7% | Cœur de l'Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Création de Startups et Numérisation du Financement par Capital-Risque

Le marché des logiciels de gestion des capitaux propres et de table de capitalisation bénéficie d'une formation plus forte de startups et d'une numérisation plus rapide des flux de travail de financement par capital-risque. Les transactions liées à l'IA représentaient plus de 25 % du volume mondial de capital-risque en 2025, ce qui signifie que de nombreuses nouvelles entreprises ont commencé à émettre des attributions, des bons de souscription et des instruments convertibles presque immédiatement après leur création. Ce schéma introduit un contrôle de version de qualité audit dès les premiers mois d'exploitation, plutôt que plus tard autour d'un tour institutionnel formel. Les fournisseurs proposant des tarifs inférieurs à la Série A captent des clients plus jeunes qui peuvent rester sur la même plateforme à mesure que le nombre de parties prenantes et la complexité du financement augmentent. L'Inde représentait 49 % des créations de startups asiatiques en 2025, ce qui ajoute une grande opportunité de localisation pour les plateformes servant des fondateurs, des employés et des investisseurs multilingues.[1]Organisation de Coopération et de Développement Économiques, "Start-up Asia," OCDE, oecd.org

Expansion de la Rémunération en Capitaux Propres des Salariés au-delà des Fondateurs et des Dirigeants

Le marché des logiciels de gestion des capitaux propres et de table de capitalisation se développe à mesure que la rémunération en capitaux propres s'étend au-delà des fondateurs et des cadres supérieurs. J.P. Morgan Workplace Solutions a rapporté en 2024 que 4 entreprises publiques sur 5 accordaient des capitaux propres à la direction générale, et que 63 % externalisaient l'administration des plans d'actionnariat à des plateformes spécialisées. Aux États-Unis, SECURE 2.0 a alloué 50 millions USD de subventions de 2025 à 2029 pour réduire les coûts de formation des ESOP pour les petites entreprises, ce qui soutient une base plus large d'entreprises ayant besoin d'une tenue de registres formelle des capitaux propres. En Inde, les sociétés cotées ont déclaré 15 000 crores INR (1,79 milliard USD) de dépenses ESOP agrégées pour l'exercice 2025, en hausse de 30 % d'une année sur l'autre, ce qui suggère une utilisation plus large des pools d'options réglementés.

Renforcement des Exigences en Matière de 409A, de Reporting Financier et de Préparation à l'Audit

Le marché des logiciels de gestion des capitaux propres et de table de capitalisation bénéficie également d'exigences plus strictes en matière de valorisation, de reporting et d'audit. J.P. Morgan Workplace Solutions a noté que la non-conformité à la Section 409A peut entraîner des pénalités équivalant à 20 % de la valeur des options plus une taxe d'accise supplémentaire de 20 %, ce qui a fait des valorisations indépendantes une attente standard pour de nombreuses startups américaines. Alors que les comités d'audit pré-introduction en bourse appliquent un examen plus attentif aux informations sur la rémunération à base d'actions et aux méthodes ASC 718, les entreprises maintiennent des registres de table de capitalisation horodatés et prêts pour l'audit beaucoup plus tôt dans leur cycle de vie. Cela a déplacé la décision d'une correction réactive après un événement de financement vers une adoption proactive du système avant que les problèmes n'émergent. Les fournisseurs qui automatisent les déclencheurs de réévaluation à chaque nouveau tour de financement réduisent la coordination manuelle et créent une logique de renouvellement plus solide pour les clients approchant de la sortie. Le marché des logiciels de gestion des capitaux propres et de table de capitalisation absorbe donc des travaux que des boutiques de valorisation indépendantes géraient autrefois en dehors de la couche de plateforme.

Migration des Flux de Travail sur Tableur vers la Collaboration Native dans le Cloud

Le marché des logiciels de gestion des capitaux propres et de table de capitalisation progresse à mesure que les émetteurs abandonnent les registres de propriété basés sur des tableurs. Les flux de travail sur tableur créent des erreurs de contrôle de version, des formules brisées et des modifications non autorisées qui font souvent surface lors de la diligence raisonnable, des levées de fonds ou des examens d'audit des investisseurs. ZUZU a documenté des divergences récurrentes parmi les entreprises coréennes en phase de démarrage qui géraient les données sur les capitaux propres dans des tableurs, ce qui montre que le problème s'étend bien au-delà des écosystèmes de startups anglophones. Les outils natifs du cloud répondent à cela avec des pistes d'audit immuables, des autorisations basées sur les rôles et des vues en temps réel de la table de capitalisation pour les utilisateurs autorisés. Les règles allemandes mises à jour sur les plans d'actions virtuelles entrées en vigueur en janvier 2025, et l'extension par la Chine de la Notice 35 jusqu'en 2027, favorisent toutes deux les registres numériques structurés par rapport aux fichiers manuels. Le pool de migration restant est encore important, car une part significative des données de propriété des entreprises privées continue de résider dans des fichiers non structurés et des systèmes hérités.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Préoccupations en Matière de Sécurité des Données et de Confidentialité Concernant les Registres des Actionnaires | -2.2% | Mondial | Court terme (≤ 2 ans) |

| Coûts Élevés de Migration, d'Intégration et d'Abonnement Continu | -1.5% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Complexité Fiscale et des Valeurs Mobilières Transfrontalières pour les Employés Mobiles | -0.9% | Cœur de l'Asie-Pacifique, Europe | Long terme (≥ 4 ans) |

| Événements de Vente Secondaire Forçant des Actualisations de Valorisation en Milieu de Cycle | -0.6% | Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en Matière de Sécurité des Données et de Confidentialité Concernant les Registres des Actionnaires

Le marché des logiciels de gestion des capitaux propres et de table de capitalisation fait toujours face à un obstacle majeur de confiance au niveau de la sécurité des données. Les plateformes de table de capitalisation stockent les registres de propriété effective, les calendriers d'acquisition, les prix d'exercice et les historiques de transactions secondaires, ce qui en fait des systèmes très sensibles pour les émetteurs et les investisseurs. L'attaque par rançongiciel LockBit de 2024 sur l'infrastructure d'Evolve Bank a exposé 33 téraoctets de données de partenaires fintech, montrant que les violations au niveau de l'infrastructure peuvent compromettre les registres de capitaux propres dans un écosystème de fournisseurs plus large. Un incident de violation distinct chez Finastra en novembre 2024 a renforcé les préoccupations des acheteurs concernant les pipelines de données tiers qui connectent souvent les logiciels de table de capitalisation aux systèmes bancaires et de paie. Les contrôles SOC 2 Type II et la préparation à l'Article 32 du RGPD sont devenus des exigences d'approvisionnement de base, ce qui augmente les coûts d'exploitation pour les fournisseurs plus petits. Le marché des logiciels de gestion des capitaux propres et de table de capitalisation ressent cette contrainte le plus clairement sur le segment intermédiaire, où les acheteurs comprennent le risque mais n'ont pas toujours le budget pour sélectionner uniquement les fournisseurs les plus établis.

Coûts Élevés de Migration, d'Intégration et d'Abonnement Continu

Le marché des logiciels de gestion des capitaux propres et de table de capitalisation fait également face à des frictions liées aux longues migrations et aux coûts élevés de la première année. Le passage des tableurs ou des systèmes hérités à une plateforme native du cloud nécessite des vérifications d'émission historiques, une réconciliation des certificats et une reformation des équipes juridiques et financières, ce qui s'étend souvent sur 3 à 6 mois pour les émetteurs comptant plus de 500 parties prenantes. Les abonnements d'entreprise peuvent atteindre des niveaux à six chiffres en USD chaque année, et les services professionnels peuvent ajouter encore 30 % à 50 % au coût de possession de la première année pour les transitions complexes. Les fournisseurs plus petits ont répondu avec des produits en version gratuite, mais ces produits manquent souvent de la profondeur de reporting ASC 718 et du support multi-classes d'actions que les auditeurs attendent une fois qu'une entreprise atteint la Série B et les étapes ultérieures. Cela crée un écart de capacité qui force certaines entreprises du segment intermédiaire à effectuer une deuxième migration au moment même où leurs équipes internes sont déjà sous pression. Le fardeau des coûts est particulièrement visible en Amérique du Sud, en Afrique et en Asie du Sud-Est, où les tailles des transactions de capital-risque restent plus petites et la volonté de payer pour des outils premium est en retard sur le besoin de conformité de 2 à 3 ans.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services se Développent au Sein d'un Modèle de Revenus Dominé par les Logiciels

Les logiciels ont conservé 74,86 % des revenus par composant en 2025, ce qui a maintenu les logiciels comme le plus grand pool de revenus sur le marché des logiciels de gestion des capitaux propres et de table de capitalisation. Les services devraient croître à un TCAC de 15,24 % jusqu'en 2031, ce qui est plus rapide que le marché global et reflète une demande croissante pour la mise en œuvre, le support 409A, les conseils sur les transactions secondaires et l'assistance à la conformité. Cette répartition montre que les abonnements récurrents ancrent toujours l'économie des fournisseurs, mais que les besoins des clients s'élargissent à mesure que les tours de financement, le nombre de parties prenantes et les exigences juridictionnelles augmentent. J.P. Morgan Workplace Solutions a rapporté en 2024 que 63 % des entreprises publiques externalisaient l'administration des plans d'actionnariat à des plateformes spécialisées, et ce comportement se déplace maintenant vers les entreprises privées en phase de croissance cherchant des processus plus formels.[2]J.P. Morgan Workplace Solutions, "Tendances en Matière de Rémunération en Capitaux Propres 2024," J.P. Morgan, jpmorgan.com

Les logiciels représentaient 74,86 % de la taille du marché des logiciels de gestion des capitaux propres et de table de capitalisation en 2025, mais les services deviennent plus importants à mesure que les plateformes absorbent les travaux de valorisation et de conformité qui se trouvaient autrefois en dehors du produit principal. Les flux de travail 409A activés par l'IA contribuent à ce changement car ils réduisent la dépendance aux engagements consultatifs séparés et attirent plus de revenus vers la couche de plateforme. Les fournisseurs qui regroupent les logiciels, la mise en œuvre, le support à la valorisation et l'aide à la conformité dans un seul contrat fidélisent les clients plus efficacement pendant la période pré-introduction en bourse. Le secteur des logiciels de gestion des capitaux propres et de table de capitalisation récompense davantage les fournisseurs intégrés que les solutions ponctuelles lorsque la complexité des clients augmente.

Par Mode de Déploiement : Le Cloud est en Tête, mais la Conformité Maintient la Demande Hybride Intacte

Les déploiements basés sur le cloud représentaient 72,42 % des revenus en 2025, et ils devraient croître à un TCAC de 14,88 % jusqu'en 2031, ce qui maintient le cloud comme architecture principale sur le marché des logiciels de gestion des capitaux propres et de table de capitalisation. La tarification SaaS s'aligne mieux sur les jalons de financement que sur les cycles de dépenses en capital, ce qui rend les outils basés sur navigateur plus faciles à adopter pour les startups et les entreprises en croissance. Les installations sur site et en cloud privé restent importantes pour les entreprises chinoises affiliées à l'État et certaines institutions financières européennes, où les données des actionnaires doivent rester dans les limites de l'infrastructure nationale ou régionale. Cela signifie que le déploiement n'est pas seulement une décision technologique, c'est aussi une décision de conformité et d'approvisionnement.

Les outils basés sur le cloud représentaient 72,42 % de la taille du marché des logiciels de gestion des capitaux propres et de table de capitalisation en 2025, mais les besoins de localisation et de résidence des données continuent de protéger une niche pour les architectures alternatives. ZUZU de Corée du Sud et Smartround du Japon montrent que les plateformes cloud construites localement peuvent remporter des comptes en phase de démarrage en prenant en charge la langue nationale, le format des documents et les exigences de flux de travail. Les émetteurs européens avec des plans d'actionnariat multi-pays font des choix similaires lorsqu'ils évaluent où les données de propriété sont stockées et traitées. Le secteur des logiciels de gestion des capitaux propres et de table de capitalisation donne un avantage aux fournisseurs capables de prendre en charge les options cloud, cloud privé et sur site via une seule couche de gestion.

Par Taille d'Entreprise : L'Adoption par les PME Élargit la Base Adressable

Les grandes entreprises détenaient 73,64 % des revenus en 2025, ce qui leur a donné le rôle le plus important dans la demande actuelle sur le marché des logiciels de gestion des capitaux propres et de table de capitalisation. Les PME devraient croître à un TCAC de 15,76 % jusqu'en 2031, car l'intégration guidée par des modèles et les produits d'entrée en version gratuite ont réduit le temps de mise en œuvre et l'engagement initial. Les grandes organisations ont toujours besoin de fonctionnalités plus approfondies pour les actions multi-classes, le reporting ASC 718 et les programmes d'actionnariat couvrant des effectifs largement distribués. Cela maintient les revenus actuels pondérés vers les émetteurs plus importants, même si les nouveaux fournisseurs intègrent les petites entreprises dans la catégorie plus tôt.

Les PME sont la cohorte à la croissance la plus rapide sur le marché des logiciels de gestion des capitaux propres et de table de capitalisation, et ce changement est renforcé par la politique publique ainsi que par la conception des produits. Le Département du Travail des États-Unis a décrit les dispositions ESOP de SECURE 2.0 pour 2025, et le Centre National pour l'Actionnariat Salarié a noté que 50 millions USD de subventions jusqu'en 2029 sont destinés à réduire les coûts de formation des ESOP pour les petites entreprises. Les données de Smartround montrant des pools d'options de startups moyens proches de 9,3 % de la capitalisation lors de l'introduction en bourse au Japon, contre 15 % à 20 % typiques aux États-Unis, indiquent une marge pour une utilisation plus large des capitaux propres en Asie-Pacifique à mesure que les normes de gouvernance évoluent. Le secteur des logiciels de gestion des capitaux propres et de table de capitalisation favorisera probablement les fournisseurs qui permettent aux PME d'activer davantage de fonctionnalités au fil du temps plutôt que de forcer une migration complète au stade du segment intermédiaire.

Par Utilisateur Final : La Demande se Déplace au-delà des Seuls Émetteurs Privés

Les entreprises privées représentaient 51,74 % des revenus des utilisateurs finaux en 2025, ce qui les a maintenues comme principal ancrage de la demande sur le marché des logiciels de gestion des capitaux propres et de table de capitalisation. Les sociétés de capital-risque et de capital-investissement devraient croître à un TCAC de 15,62 % jusqu'en 2031, car elles souhaitent de plus en plus des tableaux de bord de portefeuille, l'automatisation du reporting aux commanditaires et la modélisation en cascade dans le même environnement. Cela élargit la base d'acheteurs au-delà des émetteurs et pousse les fournisseurs à servir à la fois l'administration au niveau de l'entreprise et la supervision au niveau du fonds. Le résultat est une catégorie de plateforme qui couvre désormais la constitution, le financement, la rémunération, la liquidité et le reporting aux investisseurs.

Les entreprises privées détenaient 51,74 % de la part du marché des logiciels de gestion des capitaux propres et de table de capitalisation en 2025, mais les gestionnaires de fonds deviennent un moteur de croissance plus stratégique à mesure que les capacités des fournisseurs s'étendent. Le financement de Série B de 26,5 millions USD de Qapita en octobre 2025, soutenu par Charles Schwab, a montré à quel point le développement futur des produits est désormais lié aux besoins de gestion de portefeuille institutionnel. Les entreprises publiques privilégient toujours les rapports prêts pour l'audit et les intégrations avec les agents de transfert et les administrateurs de plans d'actions, tandis que les cabinets d'avocats, les cabinets comptables et les conseillers en fusions-acquisitions utilisent de plus en plus l'accès à la plateforme comme service supplémentaire dans le cadre de mandats plus larges. Le marché des logiciels de gestion des capitaux propres et de table de capitalisation se déplace au-delà du cœur des startups vers des flux de travail financiers adjacents.

Analyse Géographique

L'Amérique du Nord détenait 41,42 % de la part du marché des logiciels de gestion des capitaux propres et de table de capitalisation en 2025, ce qui en faisait la plus grande base régionale. Les États-Unis restent le centre de demande principal sur le marché des logiciels de gestion des capitaux propres et de table de capitalisation car la Section 409A, la Réglementation S-K et l'ASC 718 rendent difficile la gestion des registres de propriété structurés et du reporting des dépenses en capitaux propres en dehors d'une plateforme dédiée. Le Canada s'ajoute à ce contexte grâce à une exonération fiscale pour les fiducies d'actionnariat salarié de 10 millions CAD (7,4 millions USD), ce qui élargit l'opportunité adjacente aux ESOP dans la région.[3]Centre National pour l'Actionnariat Salarié, "Expansion des Modèles d'Actionnariat Salarié, Royaume-Uni, France, Canada," Centre National pour l'Actionnariat Salarié, nceo.org L'Europe suit comme une région à forte conformité mais plus fragmentée, soutenue par plus de 1 800 Fiducies d'Actionnariat Salarié enregistrées au Royaume-Uni, la réforme des plans d'actions virtuelles en Allemagne en janvier 2025, et le cadre d'épargne salariale français de 70 milliards EUR, équivalent à 75,7 milliards USD. Les exigences de l'Article 32 du RGPD continuent de favoriser les fournisseurs disposant d'une infrastructure hébergée dans l'UE documentée et d'une meilleure préparation aux appels d'offres.

L'Asie-Pacifique devrait croître à un TCAC de 16,41 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide sur le marché des logiciels de gestion des capitaux propres et de table de capitalisation. L'Inde représentait 49 % des créations de startups asiatiques en 2025, et les entreprises indiennes cotées ont déclaré 15 000 crores INR de dépenses ESOP pour l'exercice 2025, équivalent à 1,79 milliard USD, en hausse de 30 % d'une année sur l'autre. Cette combinaison crée une base installée plus large pour les outils d'administration des capitaux propres alignés sur le SEBI dans toute la région. La Chine soutient toujours une voie parallèle, où les fournisseurs nationaux servent les entreprises affiliées à l'État via des configurations sur site qui correspondent aux règles de localisation des données et à l'extension de la Notice 35 jusqu'en 2027. Le Japon et la Corée du Sud montrent également pourquoi la conception locale des produits est importante sur le marché des logiciels de gestion des capitaux propres et de table de capitalisation, car Smartround et ZUZU ont remporté une adoption en phase de démarrage avec des registres en langue nationale et un support de flux de travail domestique.

L'Amérique du Sud, le Moyen-Orient et l'Afrique sont restés les plus petits pools régionaux en 2025, mais chacun ajoute une nouvelle demande au sein du marché des logiciels de gestion des capitaux propres et de table de capitalisation. Le Brésil subit une pression pour des flux de travail ESOP et de divulgation plus structurés à mesure que sa base de startups se développe, tandis que les Émirats Arabes Unis et l'Arabie Saoudite génèrent une nouvelle demande d'émetteurs grâce à des programmes de création d'entreprises liés à Vision 2030. L'Afrique du Sud et le Nigéria mènent l'activité africaine à mesure que les investisseurs en capital-risque internationaux apportent des attentes de diligence plus strictes dans les processus de financement locaux. L'opportunité de revenus à court terme dans ces régions reste concentrée chez les utilisateurs d'entreprises et adjacents au capital-risque, car la volonté des fondateurs de payer pour des outils premium est toujours en retard sur le fardeau de conformité de 2 à 3 ans.

Paysage Concurrentiel

Le marché des logiciels de gestion des capitaux propres et de table de capitalisation est modérément concentré au sommet, Carta occupant la position multi-produits la plus claire couvrant la gestion de la table de capitalisation, les valorisations 409A, l'administration des fonds et les flux de travail de conformité juridique. En mai 2026, Carta Law servait plus de 200 gestionnaires d'actifs supervisant 15 000 milliards USD ou plus d'actifs sous gestion combinés, démontrant jusqu'où l'entreprise s'est développée au-delà de l'administration des startups. Carta a renforcé cette position avec 3 acquisitions entre octobre 2025 et mai 2026 : Accelex pour l'automatisation des données par IA, ListAlpha pour le CRM des fonds, et Avantia pour l'automatisation des flux de travail juridiques. Ces transactions approfondissent les coûts de changement en connectant les registres des émetteurs, les relations avec les investisseurs, le reporting aux commanditaires et les flux de travail de conformité au sein d'une seule famille de produits. Le marché des logiciels de gestion des capitaux propres et de table de capitalisation récompense donc l'échelle là où un seul fournisseur peut remplacer plusieurs outils spécialisés.

En dehors du leader, le marché des logiciels de gestion des capitaux propres et de table de capitalisation se divise en spécialistes régionaux tels que Qapita en Asie du Sud-Est et en Inde, Ledgy dans toute l'Europe continentale, Vestd au Royaume-Uni, et des fournisseurs nationaux au Japon, en Corée du Sud et en Chine. Leur position repose sur les formats de conformité locaux, le support en langue nationale et les choix de déploiement que les fournisseurs mondiaux ne couvrent encore que partiellement. La demande de brevet d'Eqvista en 2026 pour la Valorisation d'Entreprise en Temps Réel® montre que les plateformes plus petites investissent également dans des propriétés intellectuelles de flux de travail différenciées, notamment autour de la valorisation et de la surveillance continue. Cela maintient l'innovation active même si les fournisseurs plus importants poursuivent la consolidation. Cela signifie également que les acheteurs choisissent souvent entre l'étendue et la localisation plutôt que de comparer des produits identiques.

Les espaces blancs sur le marché des logiciels de gestion des capitaux propres et de table de capitalisation sont les plus importants autour des programmes d'actionnariat salarié, de l'infrastructure de liquidité secondaire et de la modélisation de scénarios activée par l'IA dans les flux de travail de financement. Le partenariat de Ledgy avec JP Jenkins en novembre 2025, la collaboration de Carta avec Morgan Stanley en septembre 2025, et l'acquisition de Capbase par Mainstreet Technology en octobre 2025 avec un partenariat Deel montrent tous que les fournisseurs s'étendent au-delà de la tenue de registres principale vers la liquidité, le conseil et les flux de travail d'emploi mondial. Easop et Mantle abordent la même opportunité sous l'angle de la paie et de l'employeur de référence, ce qui pourrait détourner certains nouveaux abonnements d'entreprises des fournisseurs de table de capitalisation autonomes. Le marché des logiciels de gestion des capitaux propres et de table de capitalisation reste suffisamment ouvert pour les challengers régionaux et axés sur les flux de travail, même si les plateformes leaders continuent d'élargir leur portée produit.

Leaders du Secteur des Logiciels de Gestion des Capitaux Propres et de Table de Capitalisation

-

Carta, Inc.

-

Ledgy AG

-

Qapita Fintech Pte. Ltd.

-

Prolific Labs Incorporated

-

Eqvista Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Carta acquiert Avantia pour lancer Carta Law, une plateforme juridique et de conformité alimentée par l'IA servant plus de 200 gestionnaires d'actifs supervisant 15 000 milliards USD ou plus d'actifs sous gestion combinés. L'acquisition étend le marché adressable de Carta bien au-delà de sa base de table de capitalisation axée sur les startups vers l'automatisation des flux de travail juridiques institutionnels.

- Mars 2026 : Carta acquiert ListAlpha pour établir Carta CRM, intégrant des capacités de gestion des relations de sourcing de transactions pour son réseau de plus de 9 000 fonds supervisant 203 milliards USD d'actifs. Cette initiative permet des flux de données inter-produits entre les relations avec les investisseurs des fonds et la gestion de la table de capitalisation au sein d'une seule plateforme.

- Octobre 2025 : Qapita a clôturé un tour de financement de Série B de 26,5 millions USD dirigé par Charles Schwab, qui a simultanément lancé Schwab Private Issuer Equity Services. L'investissement a permis l'entrée de Qapita sur le marché américain des entreprises privées, la positionnant pour concurrencer directement Carta dans le segment des émetteurs soutenus par le capital-risque.

- Octobre 2025 : Mainstreet Technology a acquis Capbase et annoncé un partenariat stratégique concurrent avec Deel, combinant la création d'entreprise, la paie et l'administration des capitaux propres dans un seul flux de travail pour les équipes distribuées à l'échelle mondiale. La transaction a créé un challenger direct aux plateformes d'administration des capitaux propres modulaires dans le segment de marché sub-Série A.

Périmètre du Rapport sur le Marché Mondial des Logiciels de Gestion des Capitaux Propres et de Table de Capitalisation

Le marché des logiciels de gestion des capitaux propres et de table de capitalisation désigne le marché mondial des plateformes logicielles et des services associés conçus pour gérer, suivre, administrer et optimiser les structures de propriété des entreprises, les titres de capitaux propres, les registres des actionnaires et les tables de capitalisation au sein des organisations privées et publiques. Ces plateformes permettent aux entreprises de gérer numériquement l'émission de capitaux propres, les plans d'options sur actions, les programmes d'actionnariat salarié, les événements de levée de fonds, les flux de travail de valorisation, le reporting de conformité et les registres des parties prenantes investisseurs via des systèmes centralisés et prêts pour l'audit.

Le rapport sur le marché des logiciels de gestion des capitaux propres et de table de capitalisation est segmenté par composant (logiciels et services), mode de déploiement (basé sur le cloud et sur site), taille d'entreprise (PME et grandes entreprises), utilisateur final (entreprises privées, sociétés de capital-risque et de capital-investissement, entreprises publiques, cabinets de conseil et de services professionnels, et autres utilisateurs finaux), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Basé sur le Cloud |

| Sur Site |

| Petites et Moyennes Entreprises |

| Grandes Entreprises |

| Entreprises Privées |

| Sociétés de Capital-Risque et de Capital-Investissement |

| Entreprises Publiques |

| Cabinets de Conseil et de Services Professionnels |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par Composant | Logiciels | |

| Services | ||

| Par Mode de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Par Taille d'Entreprise | Petites et Moyennes Entreprises | |

| Grandes Entreprises | ||

| Par Utilisateur Final | Entreprises Privées | |

| Sociétés de Capital-Risque et de Capital-Investissement | ||

| Entreprises Publiques | ||

| Cabinets de Conseil et de Services Professionnels | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur attendue du marché des logiciels de gestion des capitaux propres et de table de capitalisation d'ici 2031 ?

Le marché des logiciels de gestion des capitaux propres et de table de capitalisation devrait atteindre 4,11 milliards USD d'ici 2031, en hausse par rapport à 2,08 milliards USD en 2026, à un TCAC de 14,59 %.

Pourquoi les entreprises privées restent-elles les principaux acheteurs de plateformes de table de capitalisation et de gestion des capitaux propres ?

Les entreprises privées représentaient 51,74 % des revenus des utilisateurs finaux en 2025 car elles font face à des événements continus liés aux capitaux propres tels que les tours de financement, les attributions d'options, les ventes secondaires et les mises à jour de valorisation dès un stade précoce.

Pourquoi l'Asie-Pacifique croît-elle plus vite que les autres régions ?

L'Asie-Pacifique devrait croître à un TCAC de 16,41 % jusqu'en 2031, soutenue par la part de 49 % de l'Inde dans les créations de startups asiatiques en 2025 et une adoption plus large des ESOP dans la région.

Quelle est l'importance du déploiement dans le cloud dans ce domaine ?

Les déploiements basés sur le cloud détenaient 72,42 % des revenus en 2025 et devraient croître à un TCAC de 14,88 % jusqu'en 2031 car la tarification SaaS et l'accès via navigateur s'adaptent bien aux flux de travail des startups et des entreprises en croissance.

Qu'est-ce qui stimule une adoption plus rapide parmi les PME ?

Les PME devraient se développer à un TCAC de 15,76 % jusqu'en 2031 grâce à l'intégration basée sur des modèles, aux produits d'entrée en version gratuite et aux programmes de soutien aux ESOP qui réduisent les frictions de mise en œuvre initiale.

Quels sont les principaux obstacles à une adoption plus large ?

Les préoccupations en matière de sécurité des données et les coûts de migration restent les principales contraintes, en particulier pour les acheteurs du segment intermédiaire qui ont besoin de contrôles solides mais peuvent ne pas avoir le budget pour les fournisseurs de premier rang ou les longs projets d'intégration.

Dernière mise à jour de la page le: