Taille et part du marché de la gestion des actifs d'entreprise

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

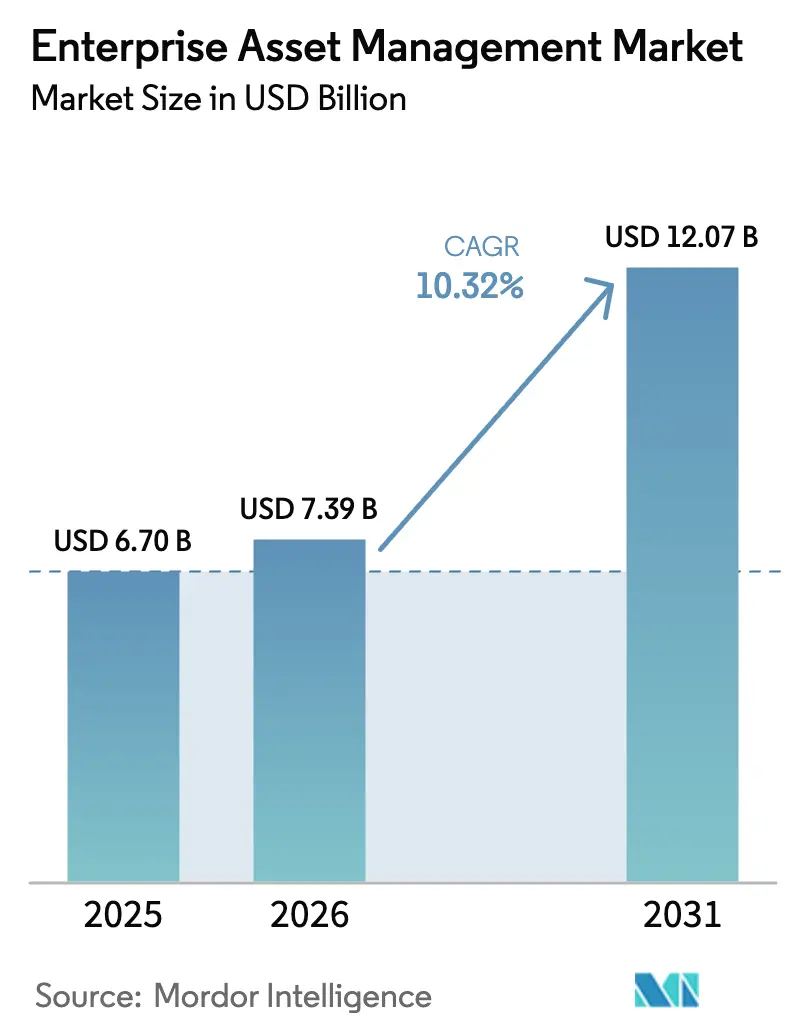

| Taille du Marché (2026) | 7.39 Milliards de dollars |

| Taille du Marché (2031) | 12.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des actifs d'entreprise par Mordor Intelligence

La taille du marché de la gestion des actifs d'entreprise devrait croître de 6,70 milliards USD en 2025 à 7,39 milliards USD en 2026 et devrait atteindre 12,07 milliards USD d'ici 2031 à un TCAC de 10,32 % sur la période 2026-2031. La demande croissante de maintenance prédictive et axée sur les résultats, l'intégration de l'intelligence artificielle avec l'IoT industriel et des mandats de performance liés aux critères ESG plus stricts reconfigurent les stratégies de cycle de vie des actifs. Le vieillissement des infrastructures dans les secteurs de l'énergie, des transports et des usines de fabrication pousse les propriétaires à passer des ordres de travail réactifs aux modèles de travail prédictifs, tandis que les pénuries de main-d'œuvre rendent la maintenance assistée par l'automatisation indispensable. Les plateformes cloud gagnent en popularité car elles réduisent les dépenses en capital et accélèrent le déploiement des analyses, et les cadres réglementaires en Amérique du Nord et dans l'Union européenne récompensent les organisations qui prouvent la fiabilité de leurs actifs et leur efficacité énergétique. L'intensité concurrentielle s'accroît à mesure que les fournisseurs intègrent l'IA générative et les moteurs de jumeaux numériques directement dans les modules de gestion des actifs d'entreprise, transformant les mises à niveau logicielles en leviers stratégiques pour les garanties de disponibilité et les nouveaux modèles de contrats de services.

Principaux enseignements du rapport

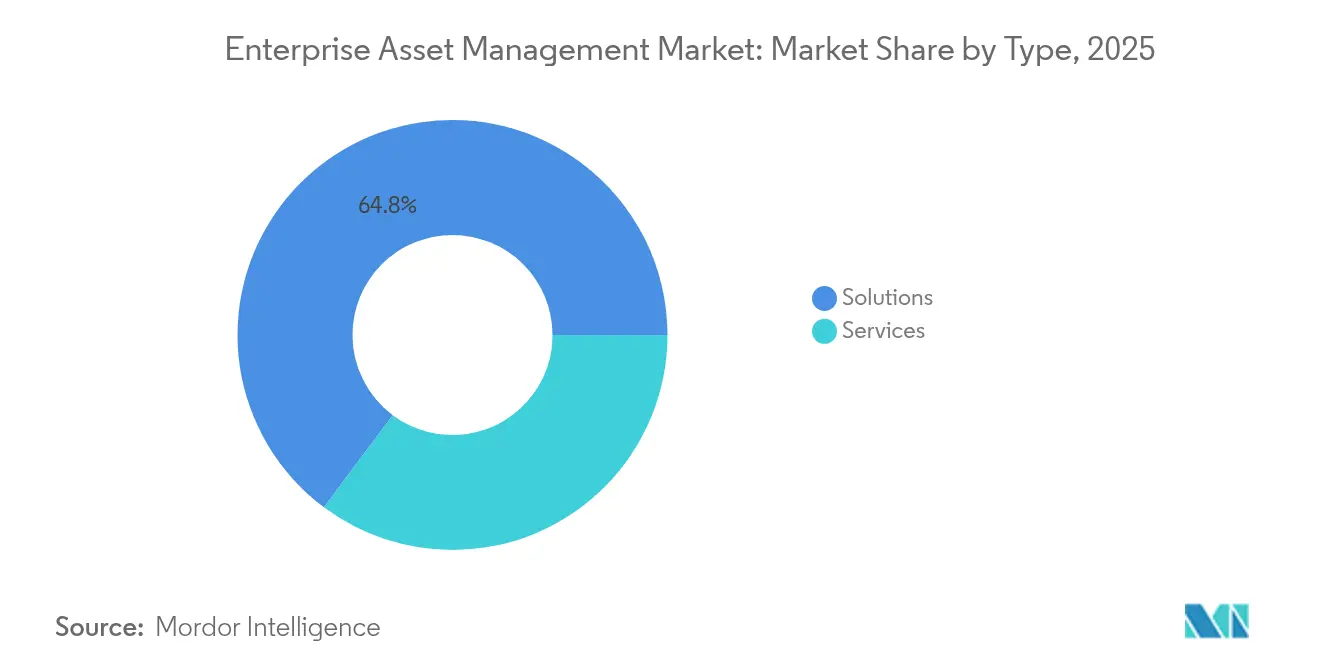

- Par type, les solutions ont contribué à hauteur de 64,80 % du chiffre d'affaires 2025, tandis que le segment des services devrait afficher le TCAC le plus rapide de 13,15 % jusqu'en 2031.

- Par déploiement, le modèle cloud a capté 62,15 % de la part du marché de la gestion des actifs d'entreprise en 2025 et se développe à un TCAC de 13,05 % jusqu'en 2031.

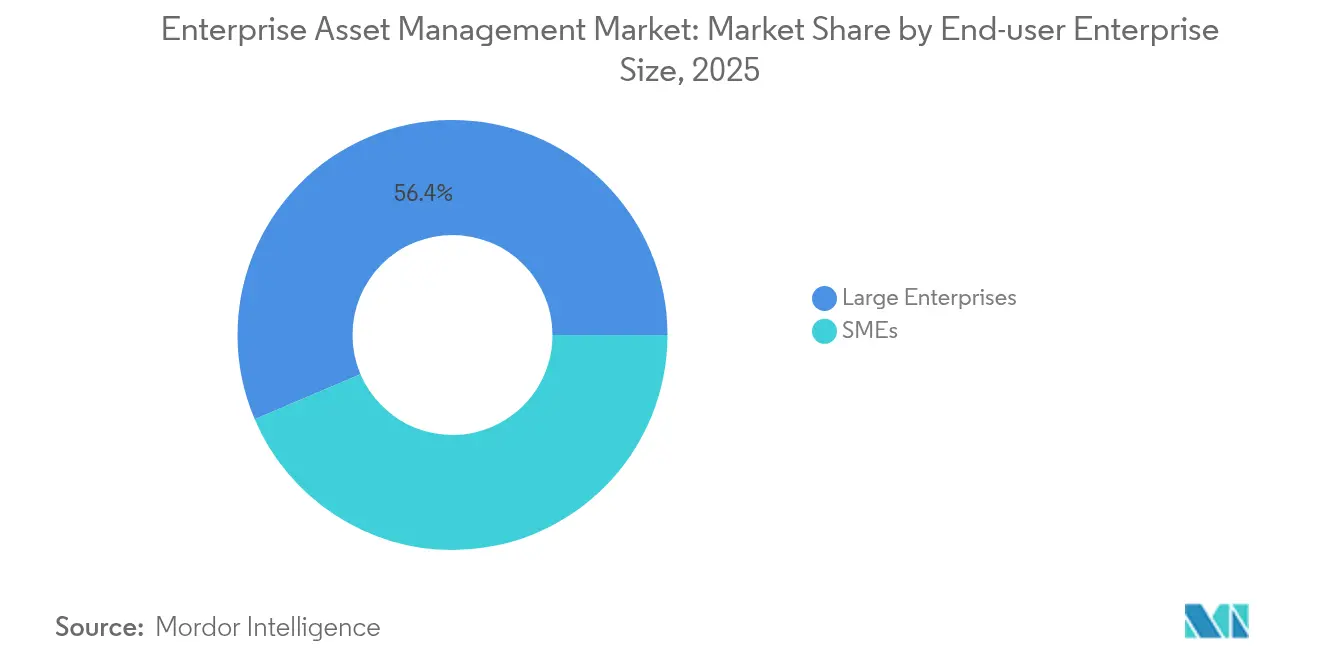

- Par taille d'entreprise utilisatrice finale, les grandes entreprises détenaient 56,40 % de la taille du marché de la gestion des actifs d'entreprise en 2025 ; les petites et moyennes entreprises progressent à un TCAC de 14,55 % jusqu'en 2031.

- Par secteur d'activité utilisateur final, la fabrication était en tête avec une part de chiffre d'affaires de 27,10 % en 2025 ; le secteur de la santé devrait croître à un TCAC de 15,10 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 33,20 % du chiffre d'affaires 2025 ; l'Asie-Pacifique affiche le TCAC le plus élevé de 11,75 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la gestion des actifs d'entreprise

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption des jumeaux numériques centrés sur les actifs | +2.1% | Mondial, porté par l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Essor de la maintenance prédictive activée par l'IIoT | +2.8% | Mondial, cœur Asie-Pacifique avec extension vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Pénétration de la gestion des actifs d'entreprise en cloud parmi les entreprises de niveau 2 | +1.9% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Mandats de performance des actifs liés aux critères ESG | +1.4% | Portée par l'UE, expansion vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Connectivité mobile de gestion des actifs d'entreprise via la 5G | +1.2% | Cœur Asie-Pacifique, adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Contrats de services axés sur les résultats | +1.0% | Mondial, marchés matures en premier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption des jumeaux numériques centrés sur les actifs

Les jumeaux numériques offrent aux propriétaires une réplique virtuelle en temps réel de chaque composant critique, permettant aux ingénieurs de simuler les charges, d'inspecter la dégradation et de planifier les réparations avant que des pannes ne surviennent. Unilever rapporte des économies tangibles après avoir relié des modèles de jumeaux à la surveillance énergétique sur des lignes de production de détergents, tandis que la suite applicative Maximo d'IBM combine désormais l'IA générative avec des jumeaux basés sur la physique pour les sous-stations de services publics, intégrant des images d'inspection non structurées dans les flux de travail de maintenance. Le Forum économique mondial classe les jumeaux parmi les trois principaux leviers de numérisation des usines, car ils réduisent le temps d'analyse des causes profondes et prolongent la durée de vie des équipements.

Essor de la maintenance prédictive activée par l'IIoT

Des capteurs sans fil de vibration, thermiques et de puissance transmettent des données vers des analyses cloud qui signalent les anomalies des heures ou des jours à l'avance. Le déploiement de MACHsense-R d'ABB sur 460 moteurs dans une usine à processus continu a réduit les temps d'arrêt non planifiés et généré un retour rapide sur les budgets de maintenance [1]ABB Group, "MACHsense-R Condition Monitoring," abb.com. La plateforme Senseye de Siemens applique des modèles d'apprentissage automatique sur des flottes multi-OEM, fournissant un score de santé unique auquel les responsables d'usine font confiance pour les décisions au niveau des équipes. La baisse des coûts des capteurs et l'arrivée des réseaux privés 5G accélèrent l'adoption dans les usines d'Asie-Pacifique.

Pénétration de la gestion des actifs d'entreprise en cloud parmi les fabricants de niveau 2

Les plateformes par abonnement suppriment la charge liée au matériel, aux correctifs et à l'administration des bases de données qui décourageait autrefois les entreprises de taille intermédiaire. Microsoft Cloud pour la fabrication, construit sur Azure et Dynamics 365, permet aux superviseurs d'atelier de lancer des applications de maintenance prédictive en quelques semaines et de se déployer à l'échelle mondiale sans construire de centres de données. Les enquêtes de l'Organisation de coopération et de développement économiques montrent que 72 % des PME collectent déjà des données opérationnelles, mais moins d'une sur cinq exploite les subventions de numérisation disponibles, ce qui indique un vaste potentiel inexploité pour la gestion des actifs d'entreprise hébergée dans le cloud [2]Organisation de coopération et de développement économiques, "Perspectives de numérisation des PME," oecd.org.

Mandats de performance des actifs liés aux critères ESG

La législation européenne exige désormais des rapports vérifiés sur l'intensité énergétique et les émissions de portée 1, faisant de la fiabilité des actifs une mesure de conformité. Schneider Electric lie les incitations des fournisseurs à des feuilles de route de réduction du carbone et utilise sa plateforme EcoStruxure pour surveiller l'empreinte des équipements en temps réel. À mesure que des règles similaires apparaissent en Amérique du Nord, les conseils d'administration allouent des capitaux aux logiciels qui quantifient l'impact de chaque pompe, appareillage de commutation et unité de toiture sur les objectifs de neutralité carbone.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexité de l'intégration des technologies opérationnelles et informatiques héritées | -1.8% | Mondial, aigu dans les régions industrielles matures | Court terme (≤ 2 ans) |

| Réglementations sur la souveraineté des données | -1.2% | Portée par l'UE, expansion mondiale | Moyen terme (2-4 ans) |

| Pénurie d'ingénieurs de maintenance qualifiés en gestion des actifs d'entreprise | -2.1% | Mondial, grave en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Cyberrisque sur les actifs convergents technologies opérationnelles/informatiques | -1.5% | Mondial, focus sur les infrastructures critiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité de l'intégration des technologies opérationnelles et informatiques héritées

De nombreuses usines fonctionnent encore avec des bus de contrôle propriétaires et des automates programmables industriels vieux de 20 ans qui n'ont jamais été conçus pour Ethernet, rendant l'extraction des données fastidieuse. Cisco souligne que les équipes ont désormais besoin d'une posture de sécurité unique couvrant les serveurs historiens, les passerelles de périphérie et les tableaux de bord cloud pour éviter les angles morts. Honeywell classe la plupart des opérateurs au niveau de maturité 1, où les évaluations sont terminées mais l'atténuation des risques reste basique. Les programmes d'intégration s'enlisent lorsque les budgets doivent également couvrir la mise en réseau durcie, la segmentation du réseau et la formation du personnel.

Pénurie d'ingénieurs de maintenance qualifiés en gestion des actifs d'entreprise

Le Bureau of Labor Statistics des États-Unis prévoit 152 300 nouveaux postes de maintenance par an jusqu'en 2030, mais les départs à la retraite et les lacunes en matière de reconversion laissent des postes non pourvus. Les lignes de fabrication modernes nécessitent des techniciens maîtrisant la réparation mécanique, la logique des automates programmables industriels, l'hygiène en matière de cybersécurité et l'analyse des données. La Society for Maintenance and Reliability Professionals préconise une montée en compétences structurée qui associe chaque tâche professionnelle à des matrices de compétences, mais l'adoption est lente car les usines fonctionnent avec des marges serrées. La rareté des talents oblige les propriétaires à externaliser davantage d'analyses et de travaux sur le terrain auprès des fabricants d'équipements d'origine et des intégrateurs de services, ajoutant des couches de coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les services accélèrent la transformation numérique

Les solutions détenaient 64,80 % du chiffre d'affaires 2025, les organisations continuant à acquérir sous licence des registres d'actifs de base et des modules d'ordres de travail. Les services, cependant, ont enregistré le TCAC le plus rapide de 13,15 %, reflétant la demande de conseil, d'intégration et d'analyses gérées. Les accords axés sur les résultats de Siemens et GE garantissent la disponibilité des réseaux électriques et des turbines, transférant le risque du propriétaire d'actifs à la société de services. Les fournisseurs regroupent des centres de surveillance à distance, l'optimisation des pièces de rechange et la modélisation par IA, poussant le marché de la gestion des actifs d'entreprise vers des revenus par abonnement. Les organisations voient les services comme la voie rapide vers des flux de travail prédictifs lorsque les talents internes en science des données sont rares.

Les services représentent désormais 35,20 % de la taille du marché de la gestion des actifs d'entreprise pour les mises à niveau complexes de sites existants, et leur part continue d'augmenter à mesure que les projets pilotes de jumeaux numériques se déploient en programmes multi-sites. Cette dynamique des services sous-tend un glissement plus large des licences perpétuelles vers des relations permanentes pilotées par des accords de niveau de service qui mêlent logiciels, gestion des données et garanties de résultats. Les opérateurs dans la distribution d'énergie, l'exploitation minière et les transports choisissent des engagements clés en main qui libèrent les responsables de maintenance de la conception des piles de capteurs, des pipelines d'ingestion et des modèles d'IA.

Par déploiement : la domination du cloud s'accélère

Le modèle cloud a capté 62,15 % de la part du marché de la gestion des actifs d'entreprise en 2025 et mène la croissance à un TCAC de 13,05 %, les acheteurs préférant les frais d'exploitation aux amortissements matériels. Les architectures mutualisées regroupent les mises à jour et les correctifs de cybersécurité, améliorant la fiabilité tout en réduisant les effectifs informatiques. Les conceptions hybrides persistent dans la défense et les services publics réglementés où des règles de résidence des données s'appliquent. Les empreintes sur site continuent de se réduire, mais les fournisseurs livrent toujours des nœuds de périphérie qui mettent en mémoire tampon les flux de capteurs à haute fréquence avant un téléchargement sécurisé.

Les référentiels centralisés et les analyses basées sur navigateur donnent aux techniciens de terrain l'historique des actifs sur n'importe quel appareil, réduisant le temps moyen de réparation et améliorant la préparation aux audits. La taille du marché de la gestion des actifs d'entreprise pour les déploiements purement cloud devrait croître, alimentée par l'adoption par les PME qui reste bien en deçà de la pénétration dans les grandes entreprises. Une couverture 5G plus large supprime les problèmes de bande passante, permettant aux usines de diffuser les métriques de santé des machines directement vers des lacs de données hébergés par des hyperscalers.

Par taille d'entreprise utilisatrice finale : les PME stimulent l'adoption du cloud

Les grandes entreprises contrôlaient 56,40 % des dépenses en 2025 grâce aux déploiements multi-sites. Pourtant, les PME augmentent leurs dépenses à un TCAC de 14,55 %, réduisant l'écart de fonctionnalités avec les fabricants de premier rang. La tarification à l'utilisation s'aligne sur les cycles de production irréguliers, tandis que la configuration à faible code nécessite moins de spécialistes internes. Les données de l'Organisation de coopération et de développement économiques montrent que seulement 18 % des PME ont exploité les incitations publiques à la numérisation, ce qui indique une forte demande latente une fois que les programmes de sensibilisation s'élargissent.

Les PME se tournent vers des offres groupées qui intègrent la maintenance, la gestion de l'énergie et le commerce des pièces de rechange sur un seul portail. Le secteur de la gestion des actifs d'entreprise voit désormais les fournisseurs cloud adapter des modèles de démarrage rapide pour les transformateurs alimentaires, les ateliers de travail des métaux et les agences de transport régionales. Cette dynamique vers le bas du marché diversifie les revenus en s'éloignant de la dépendance aux méga-projets et diffuse les meilleures pratiques de maintenance dans les usines historiquement gérées avec des feuilles de calcul et des journaux manuels.

Par secteur d'activité utilisateur final : la santé émerge comme leader de la croissance

La fabrication est restée le plus grand secteur adoptant avec une part de chiffre d'affaires de 27,10 % en 2025, portée par les modernisations de capteurs Industrie 4.0 et la hausse des coûts des temps d'arrêt. La santé, cependant, affiche le TCAC le plus élevé de 15,10 % alors que les hôpitaux équipent des flottes d'appareils d'imagerie, de pompes à perfusion et de lits avec des étiquettes de localisation en temps réel qui améliorent l'utilisation. Sonitor rapporte que l'utilisation des équipements passe de 42 % à plus de 75 % après l'introduction du système de localisation en temps réel, libérant des capitaux pour les services aux patients. La conformité aux normes de la Commission mixte pousse les hôpitaux à enregistrer chaque contrôle préventif, une tâche désormais automatisée via les applications mobiles de gestion des actifs d'entreprise.

La croissance dans le secteur de la santé reflète également la hausse des volumes chirurgicaux et la nécessité de tracer les cycles de stérilisation. Les fournisseurs adaptent des tableaux de bord qui fusionnent les tâches d'ingénierie biomédicale avec les services publics du bâtiment pour une vue holistique du coût des soins. La taille du marché de la gestion des actifs d'entreprise pour les actifs de santé devrait plus que doubler d'ici 2031, à mesure que les opérateurs publics et privés modernisent les systèmes de suivi hérités.

Analyse géographique

L'Amérique du Nord a conservé son leadership avec 33,20 % du chiffre d'affaires 2025, soutenue par la législation fédérale sur les infrastructures et un riche écosystème de fournisseurs. IBM, Oracle et Rockwell Automation publient continuellement des modules d'IA qui réduisent les temps d'arrêt pour les services publics et les aéroports, tandis que Schneider Electric a investi 140 millions USD pour agrandir sa capacité d'appareillage de commutation aux États-Unis, renforçant la résilience de l'approvisionnement national. Les pénuries de main-d'œuvre qualifiée amplifient l'adoption, car les outils prédictifs permettent à moins de techniciens de superviser des bases d'actifs plus importantes.

L'Europe bénéficie des obligations obligatoires de divulgation en matière de durabilité et des initiatives de souveraineté numérique. L'UE élabore des schémas de certification cloud visant à réduire la dépendance aux hyperscalers non européens, créant un espace pour les fournisseurs régionaux de gestion des actifs d'entreprise capables de garantir la résidence des données. Les directives sur l'efficacité énergétique incitent les services publics à coupler les registres d'actifs avec des calculateurs de carbone, transformant la maintenance en levier de conformité.

L'Asie-Pacifique est le marché de la gestion des actifs d'entreprise qui progresse le plus rapidement avec un TCAC de 11,75 %. La Chine pilote des zones d'usines 5G où les machines à commande numérique par ordinateur transmettent des diagnostics via des contrôleurs de périphérie Advantech, réduisant les arrêts imprévus dans les lignes d'équipements lourds. Les incitations liées à la production en Inde poussent les PME à numériser les ateliers, et la tarification du cloud public en monnaie locale supprime les obstacles liés aux changes étrangers. Les gouvernements d'Asie du Sud-Est canalisent des subventions vers des feuilles de route de fabrication intelligente, alimentant de nouveaux contrats pour les intégrateurs de systèmes locaux.

Paysage concurrentiel

Le marché de la gestion des actifs d'entreprise est modérément fragmenté, laissant une large place aux entrants de niche. La concurrence pivote sur l'intégration de l'IA, les modèles verticaux et les portefeuilles de services. Siemens a renforcé sa portée en mode SaaS en fusionnant les services Xcelerator avec les garanties de disponibilité d'IFS, permettant aux services publics d'énergie de relier les données des sous-stations aux ordres de travail automatisés. IBM a acquis AST LLC pour approfondir le conseil cloud Oracle au sein des programmes d'actifs du secteur public, soulignant un glissement vers les écosystèmes de plateformes.

ServiceNow élargit sa portée avec une IA agentique qui automatise les recherches de causes profondes sur les tickets informatiques et de technologies opérationnelles, réduisant le temps moyen de résolution pour les incidents hybrides. ABB regroupe le matériel de capteurs avec des abonnements à la surveillance de l'état Ability, verrouillant les revenus de rente et se différenciant des concurrents purement logiciels. Des opportunités d'espace blanc apparaissent dans le secteur de la santé où le marquage des actifs croise l'analyse des flux de patients. Les start-ups proposent des inspections par vision par ordinateur et des chatbots d'IA générative qui guident les techniciens novices à travers les étapes de réparation, comblant le déficit de talents.

Leaders du secteur de la gestion des actifs d'entreprise

IBM Corporation

Oracle Corporation

Hexagon AB

IFS AB

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Verosoft a dévoilé TAG Mobi EAM, une plateforme axée sur le mobile ciblant la fabrication, l'énergie et les installations.

- Avril 2025 : Naviam a été lancé en tant que plus grand spécialiste IBM Maximo après la fusion de sept partenaires régionaux.

- Février 2025 : ABB a déployé la surveillance de l'état Ability sur 460 moteurs dans une usine italienne à processus continu, alertant les équipes sur les anomalies en temps réel.

- Février 2025 : Deloitte et AWS ont introduit Digital Reality Enterprise Asset Management™ pour fusionner les données spatiales avec les jumeaux numériques pour des cas d'usage dans le métavers industriel.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la gestion des actifs d'entreprise comme le chiffre d'affaires mondial généré par les logiciels sous licence ou par abonnement ainsi que les services de mise en œuvre, d'intégration, de support et de formation qui aident les organisations de taille intermédiaire et grandes à surveiller, maintenir et optimiser les usines, les flottes, les installations et les actifs linéaires. Chez Mordor Intelligence, nous suivons également les modules autonomes tels que la planification des ordres de travail, la gestion des stocks et la maintenance prédictive, ainsi que les suites complètes livrées via des modèles cloud, sur site ou hybrides.

Exclusion du périmètre : les outils purement financiers de gestion des actifs, les systèmes de maintenance de base conçus uniquement pour les micro-entreprises et les développements internes sur mesure sont hors périmètre.

Aperçu de la segmentation

- Par type

- Solutions

- Services

- Par déploiement

- Cloud

- Hybride

- Sur site

- Par taille d'entreprise utilisatrice finale

- Grandes entreprises

- PME

- Par secteur d'activité utilisateur final

- Fabrication

- Énergie et services publics

- Transport et logistique

- Pétrole et gaz

- Gouvernement et défense

- Informatique et télécommunications

- Santé

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des directeurs de maintenance, des chefs de produit et des intégrateurs de systèmes en Amérique du Nord, en Europe et en Asie-Pacifique pour vérifier les taux d'adoption, les fourchettes de remises et les ratios d'attachement de services. Des enquêtes de suivi auprès de fabricants et de services publics ont affiné les prix de vente moyens et les cycles de mise à niveau, nous offrant une vérification de la réalité en temps opportun.

Recherche documentaire

Nos analystes ont d'abord collecté des séries de dépenses en capital, des comptages de nœuds IIoT installés, des budgets de maintenance régionaux et des taux de migration vers le cloud auprès de la Banque mondiale, de l'enquête sur les dépenses en capital du Bureau du recensement des États-Unis, de l'Agence internationale de l'énergie et d'Eurostat. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs, les données de brevets accessibles via Questel, les journaux d'expédition Volza et les fichiers payants de D & B Hoovers et Dow Jones Factiva ont affiné les répartitions par fournisseur et les signaux technologiques.

Un second passage a comparé les mises à jour des revues spécialisées et les publications des associations de maintenance ; puis tout signal douteux a été signalé pour des entretiens avant que les chiffres ne soient intégrés dans notre modèle. Les sources citées illustrent l'étendue des consultations, et de nombreux autres ensembles de données ouverts ont été recoupés pour confirmation.

Dimensionnement du marché et prévisions

Le modèle commence par une reconstruction descendante des dépenses de maintenance adressables par région, les filtre à travers la pénétration de la gestion des actifs d'entreprise, les facteurs d'intensité des actifs et les hypothèses de migration vers le cloud, et aboutit à la base de référence 2025. Des vérifications ascendantes ciblées, comprenant des consolidations de fournisseurs et des volumes de licences à prix de vente moyen échantillonnés, tempèrent les totaux. Des variables telles que les objectifs de disponibilité des usines, le stock d'actifs équipés de capteurs, la fréquence des audits, l'âge des équipements et l'érosion des prix SaaS alimentent une régression multivariée combinée à une analyse de scénarios pour la vision à cinq ans.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles d'anomalies, des vérifications de variance et une révision par les pairs en deux étapes avant validation. Les rapports sont actualisés chaque année, avec des modifications intermédiaires après des transactions importantes, de nouvelles réglementations ou des publications disruptives, afin que les clients reçoivent toujours la vue la plus actuelle.

Pourquoi la base de référence de la gestion des actifs d'entreprise de Mordor mérite confiance

Les chiffres publiés diffèrent souvent parce que chaque éditeur sélectionne des périmètres, des données d'entrée et des rythmes d'actualisation uniques ; pourtant, nous, selon Mordor Intelligence, réduisons ces écarts grâce à une définition rigoureuse du périmètre et des vérifications reproductibles. Les principales sources de divergence comprennent la prise en compte ou non des revenus de services, le traitement des déploiements hybrides, le chevauchement des flottes, le calendrier des devises et la fraîcheur de la validation par les experts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,70 milliards USD (2025) | ||

| 5,87 milliards USD (2025) | Consultance mondiale A | Omet les revenus de services gérés, utilise des comptages d'expéditions |

| 8,89 milliards USD (2025) | Revue sectorielle B | Regroupe des logiciels d'actifs plus larges, s'appuie sur les réservations des fournisseurs |

Ces contrastes montrent qu'en s'alignant sur les principes ISO 55000, en combinant les perspectives de la demande et de l'offre, et en actualisant les données selon un calendrier annuel clair, nous fournissons une base de référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la gestion des actifs d'entreprise d'ici 2031 ?

Le marché devrait atteindre 12,07 milliards USD d'ici 2031, avec un TCAC de 10,32 % à partir de 2026.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les déploiements cloud mènent à la fois en part et en croissance, détenant 62,15 % du chiffre d'affaires 2025 et se développant à un TCAC de 13,05 % jusqu'en 2031.

Pourquoi la santé est-elle le secteur vertical à la croissance la plus rapide ?

Les hôpitaux ont besoin d'un suivi en temps réel des appareils de haute valeur et doivent satisfaire à des audits de conformité stricts, entraînant un TCAC de 15,10 % pour les solutions de gestion des actifs d'entreprise dans le secteur de la santé.

Comment les jumeaux numériques impactent-ils les stratégies d'actifs ?

Les jumeaux numériques offrent aux opérateurs une vue virtuelle des équipements, permettant des tests de scénarios qui réduisent les temps d'arrêt non planifiés et prolongent les cycles de vie, ajoutant environ 2,1 % au TCAC du marché.

Quels défis limitent une adoption plus large de la gestion des actifs d'entreprise ?

Les principaux obstacles comprennent la complexité de l'intégration des technologies opérationnelles et informatiques héritées, les risques de cybersécurité et la pénurie d'ingénieurs de maintenance formés à la fois aux disciplines mécaniques et numériques.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique affiche la trajectoire la plus forte avec un TCAC de 11,75 %, alimentée par l'industrialisation, les déploiements 5G et les programmes de numérisation gouvernementaux favorables.

Dernière mise à jour de la page le: