Taille et part du marché des logiciels de gestion du capital humain en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

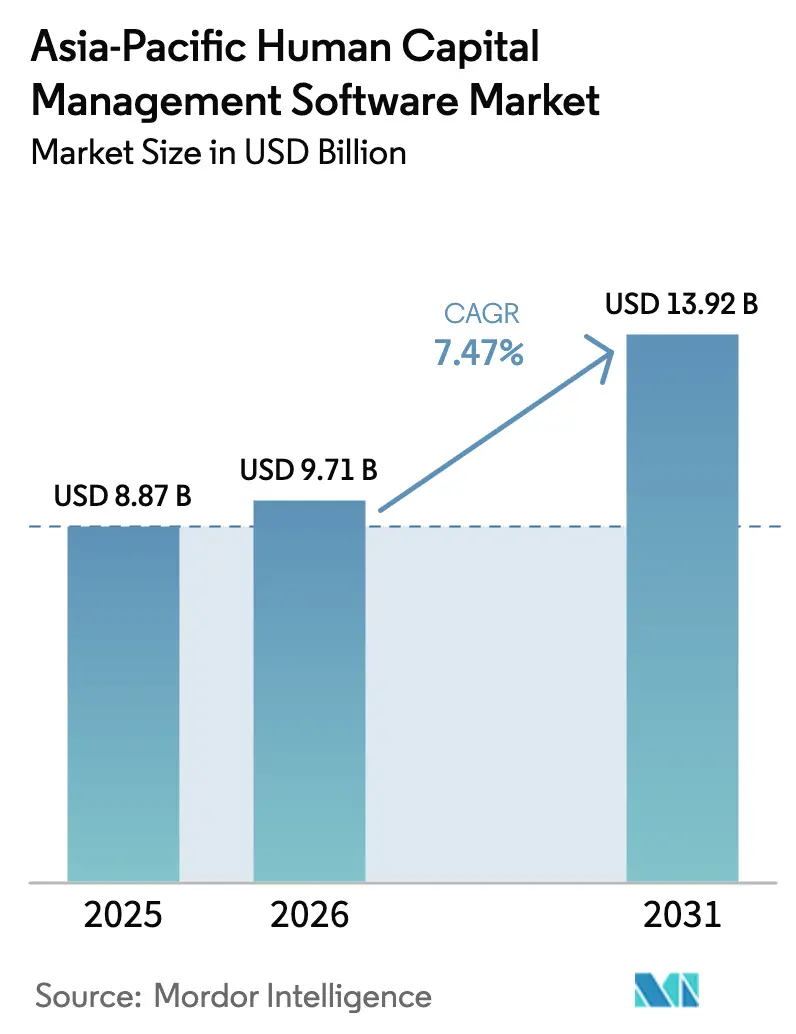

| Taille du marché de l'année de base (2025) | 8.87 Milliards de dollars |

| Taille du Marché (2026) | 9.71 Milliards de dollars |

| Taille du Marché (2031) | 13.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.47% CAGR |

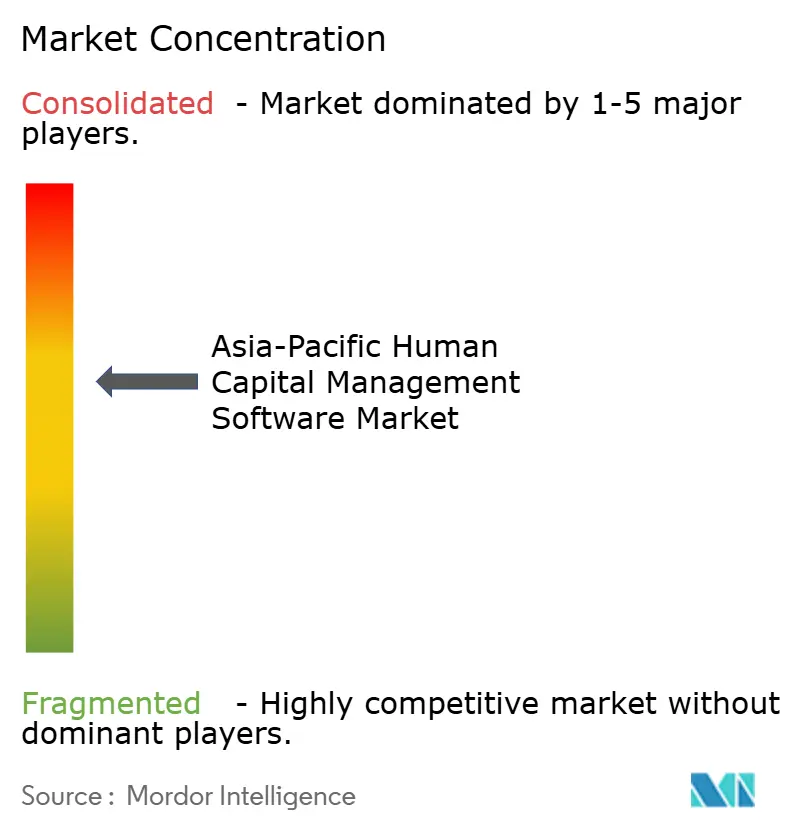

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion du capital humain en Asie-Pacifique par Mordor Intelligence

La taille du marché des logiciels de gestion du capital humain en Asie-Pacifique devrait passer de 8,87 milliards USD en 2025 à 9,71 milliards USD en 2026 et devrait atteindre 13,92 milliards USD d'ici 2031, à un TCAC de 7,47 % sur la période 2026-2031. Les stratégies axées sur le cloud en priorité, les changements réglementaires rapides et les pénuries de compétences incitent les entreprises à moderniser leurs plateformes RH, tandis que les financements en capital-risque donnent aux fournisseurs locaux la solidité financière nécessaire pour défier les acteurs mondiaux établis. Les modèles de talents basés sur les compétences, les mandats de numérisation de la paie et les chatbots de services aux employés alimentés par l'IA élargissent la demande au-delà des RH de base vers des modules adjacents de gestion des talents et d'analytique. Parallèlement, les règles de confidentialité exigeant le stockage des données dans le pays reconfigurent les empreintes des centres de données, stimulant les dépenses supplémentaires pour des régions cloud sécurisées. L'intensité concurrentielle reste modérée, les spécialistes régionaux gagnant des parts de marché en publiant les mises à jour réglementaires plus rapidement que les suites mondiales monolithiques.

Principaux enseignements du rapport

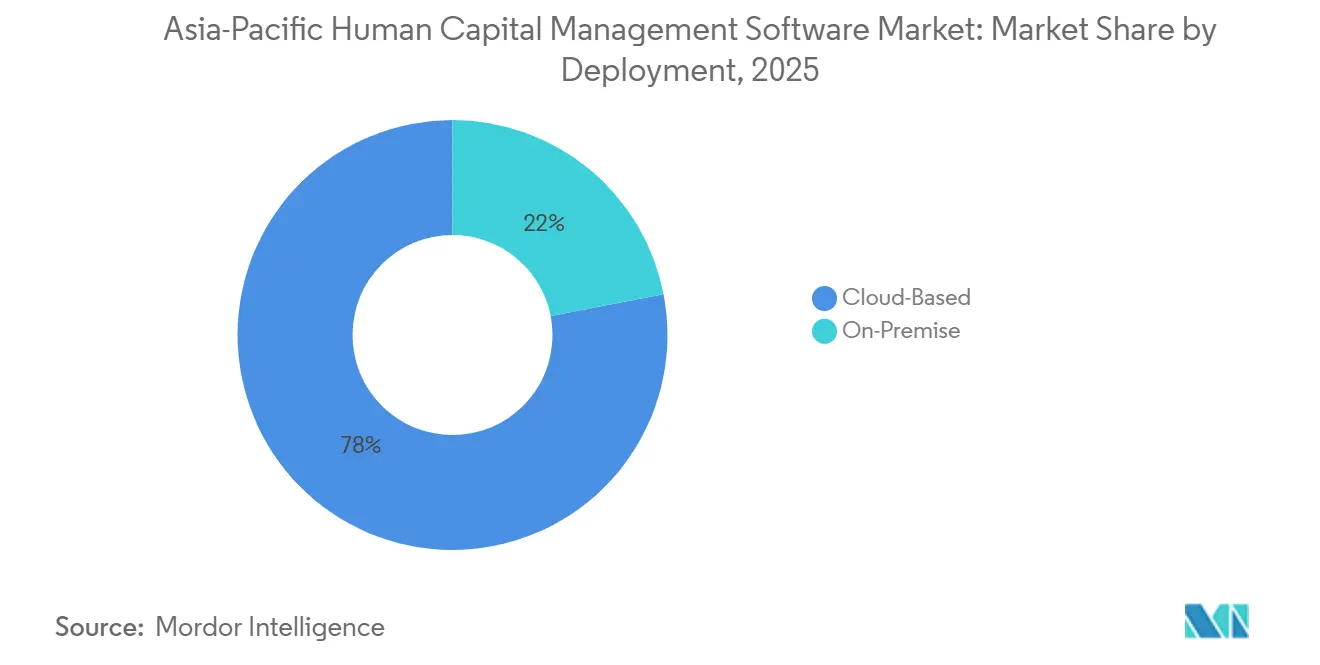

- Par déploiement, les solutions basées sur le cloud ont capturé 78,03 % de la part des revenus 2025 du marché des logiciels de gestion du capital humain en Asie-Pacifique, et cette part s'élargit à mesure que le modèle progresse à un TCAC de 7,51 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient 63,89 % de la part des revenus 2025 du marché des logiciels de gestion du capital humain (GCH) en Asie-Pacifique, tandis que les petites et moyennes entreprises connaissent la croissance la plus rapide à un TCAC de 7,91 % jusqu'en 2031.

- Par application, les RH de base ont généré 29,77 % des ventes 2025 du marché des logiciels de GCH en Asie-Pacifique, tandis que la gestion de la performance et des talents est le module à la croissance la plus rapide à un TCAC de 7,84 % jusqu'en 2031.

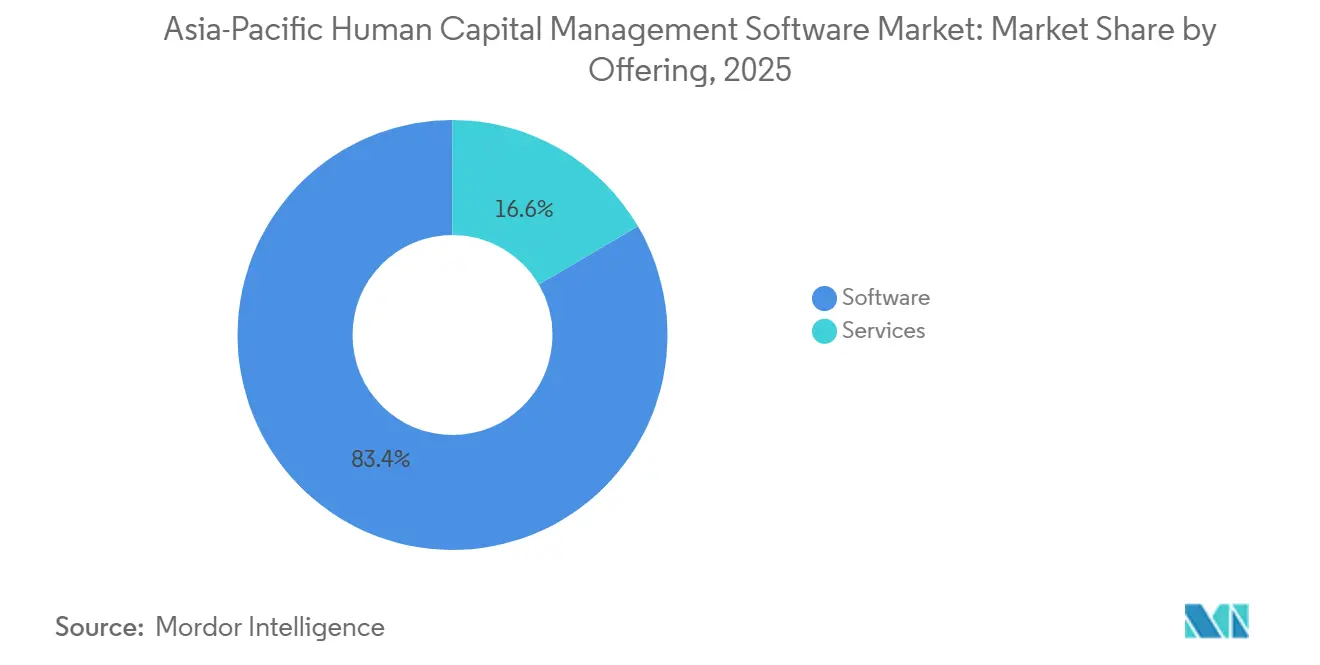

- Par offre, les plateformes logicielles représentaient 83,43 % des dépenses de 2025, mais les revenus des services s'accélèrent à un TCAC de 8,13 % dans le sillage de la demande de mise en œuvre.

- Par secteur d'activité des utilisateurs finaux, les services bancaires, financiers et d'assurance commandaient 28,17 % de part en 2025, tandis que le commerce de détail et l'e-commerce afficheront la croissance la plus élevée à un TCAC de 8,07 % jusqu'en 2031.

- Par géographie, la Chine représentait 31,23 % des ventes régionales du marché des logiciels de GCH APAC en 2025, tandis que l'Inde est le marché en expansion la plus rapide à un TCAC de 8,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des logiciels de gestion du capital humain en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption accélérée du cloud par les entreprises d'Asie-Pacifique | +1.8% | Cœur APAC, Indonésie, Malaisie | Court terme (≤ 2 ans) |

| Demande croissante d'applications mobiles de GCH | +1.2% | Singapour, Australie, Japon | Court terme (≤ 2 ans) |

| Mandats réglementaires pour la conformité à la paie numérique | +1.3% | Chine, Inde, Japon, Australie, Singapour | Moyen terme (2-4 ans) |

| Augmentation de la demande de mobilité des talents | +1.0% | Chine, Inde, Singapour | Moyen terme (2-4 ans) |

| Localisation des chatbots RH multilingues pilotés par l'IA pour les entreprises du marché intermédiaire | +0.9% | Inde, Japon, Corée du Sud, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Intégration des plateformes de main-d'œuvre indépendante transfrontalière | +0.7% | Singapour, Hong Kong, Malaisie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption accélérée du cloud par les entreprises d'Asie-Pacifique

Les entreprises remplacent les systèmes sur site à forte intensité capitalistique par des suites cloud à tarification par abonnement afin de réduire le coût total de possession et d'accélérer les cycles d'innovation. Les expansions régionales de centres de données à Sydney, Singapour, Tokyo et Mumbai permettent aux fournisseurs de répondre aux règles strictes de résidence des données tout en proposant des architectures modernes de micro-services qui raccourcissent les cadences de publication.[1]Workday Newsroom, "Workday ouvre de nouveaux centres de données en Asie-Pacifique," workday.com Les acheteurs du marché intermédiaire en bénéficient le plus car les déploiements cloud suppriment le besoin de personnel informatique dédié et de salles de serveurs, soutenant des modèles d'effectifs évolutifs. Même les secteurs réglementés qui exigeaient autrefois des environnements isolés pilotent désormais des piles hybrides qui maintiennent les données maîtresses sensibles sur site tout en exécutant l'analytique dans le cloud. La capacité à basculer les charges de travail entre clouds privés et publics sans re-platforming est devenue un critère de sélection clé, favorisant les fournisseurs disposant de services conteneurisés et de passerelles d'intégration sans état.

Mandats réglementaires pour la conformité à la paie numérique

Les changements réglementaires rapides, du déploiement de CORETAX en Indonésie aux livrets d'assurance sociale électroniques au Viêt Nam, nécessitent des moteurs de paie qui publient des packs de contenu trimestriels plutôt que des mises à niveau annuelles.[2]Forvis Mazars, "Lettre d'information sur la paie APAC 2025 Numéro 1," forvismazars.com Les fournisseurs disposant d'équipes de conformité internes et de feuilles de route spécifiques à chaque pays se différencient en offrant une « disponibilité dès le premier jour » chaque fois que les gouvernements révisent les tranches, les allocations ou les formules de cotisation. La plateforme eMPF de Hong Kong, lancée par phases jusqu'en 2025, en est un exemple : les prestataires doivent intégrer des API de soumission de cotisations et des flux de travail de changement de portefeuille, sous peine de perdre des clients. À mesure que davantage d'autorités fiscales exigent des rapports de paie en temps réel, les architectures cloud prenant en charge les soumissions par micro-lots et les pistes d'audit de qualité gagnent encore en dynamisme.

Localisation des chatbots RH multilingues pilotés par l'IA pour les entreprises du marché intermédiaire

Les agents conversationnels qui parlent le mandarin, le japonais, le bahasa et l'hindi résolvent désormais les requêtes RH courantes et traitent les demandes de congés, réduisant la charge de travail des centres de services jusqu'à 70 % dans les premiers pilotes.[3]OCBC Bank, "OCBC lance un chatbot RH alimenté par l'IA," ocbc.com Les modèles de langage pré-entraînés, affinés sur les politiques RH régionales, permettent aux fournisseurs de vendre des chatbots prêts à l'emploi sans données d'entraînement coûteuses côté client. Le déploiement d'OCBC prouve le modèle à l'échelle de l'entreprise, tandis que Zoho et Darwinbox développent des assistants simplifiés ciblant les entreprises de moins de 500 employés. L'intégration avec les RH de base garantit que le bot peut afficher les soldes personnalisés et l'éligibilité aux politiques en temps réel. Une adoption plus large dépend d'une sécurité robuste du back-end car le chatbot traite des données sensibles, ce qui incite les fournisseurs à certifier les contrôles ISO 27001 pour franchir les obstacles à l'approvisionnement.

Intégration des plateformes de main-d'œuvre indépendante transfrontalière

Les plateformes de la région doivent désormais classer les chauffeurs, les livreurs et les travailleurs indépendants comme salariés dans plusieurs juridictions, obligeant les entreprises à unifier la gestion de la main-d'œuvre contingente sur un seul système d'enregistrement. SAP Fieldglass et des outils similaires proposent désormais des modèles de rémunération spécifiques à chaque juridiction, des pistes d'audit et une planification algorithmique conformes au nouveau régime de normes minimales de l'Australie.[4]SAP SE, "Système de gestion des fournisseurs SAP Fieldglass," sap.com Pour les sièges régionaux orchestrant les talents à Hong Kong et à Singapour, un registre de sous-traitants harmonisé réduit le risque de mauvaise classification et simplifie les allocations de coûts. Les fournisseurs qui proposent des tableaux de bord consolidés pour les employés, les sous-traitants et les travailleurs de plateformes créent une proposition de valeur convaincante à mesure que les effectifs hybrides deviennent la norme.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité et à la sécurité | -0.8% | Chine, Inde, Singapour, Japon, Australie | Court terme (≤ 2 ans) |

| Complexité d'intégration avec les piles ERP héritées | -1.1% | Grandes entreprises dans toute l'APAC, entreprises d'État chinoises | Moyen terme (2-4 ans) |

| Paysage fragmenté du droit du travail en Asie-Pacifique | -0.6% | Opérateurs multinationaux, sièges régionaux | Long terme (≥ 4 ans) |

| Pénurie de viviers de talents en analytique RH | -0.4% | Inde, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'intégration avec les piles ERP héritées

De nombreuses banques et fabricants exploitent des instances SAP ECC ou Oracle E-Business Suite fortement personnalisées qui ne peuvent pas être abandonnées du jour au lendemain. La synchronisation des hiérarchies organisationnelles, des centres de coûts et de la logique de paie personnalisée avec une suite cloud de nouvelle génération nécessite souvent des intergiciels, un nettoyage des données et des déploiements par étapes qui s'étendent au-delà de 18 mois. Bien que Workday et SAP SuccessFactors publient des connecteurs de démarrage, les moteurs de paie locaux de niche et les portails de soumission gouvernementaux exigent encore des API sur mesure, ce qui gonfle la portée des projets. Les engagements à forte intensité de conseil augmentent le coût total de possession, décourageant les clients aux budgets limités et ralentissant la conversion globale du marché. Les fournisseurs qui regroupent des accélérateurs de migration et des modèles de données pré-mappés réduisent cette friction, mais la complexité des systèmes hérités reste le principal frein à la vitesse de mise en œuvre.

Préoccupations relatives à la confidentialité et à la sécurité

La loi chinoise sur la protection des informations personnelles et la loi indienne sur la protection des données personnelles numériques exigent un stockage dans le pays et des approbations strictes pour les transferts transfrontaliers, limitant les déploiements multinationaux qui s'appuient sur des hubs de données centralisés. Les délais de notification de violation de 72 heures à Singapour et au Japon obligent les plateformes à intégrer la détection d'intrusion en temps réel, le chiffrement au repos et des journaux d'audit immuables. Les fournisseurs ne disposant pas de centres de données régionaux font face à une disqualification lors des appels d'offres dans les secteurs bancaire et de la santé, limitant le marché adressable jusqu'à ce qu'ils établissent des points de présence locaux. Les investissements en conformité détournent donc des ressources qui pourraient financer de nouvelles innovations produits, modérant l'expansion des marges à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : l'infrastructure cloud favorise la scalabilité

Les solutions basées sur le cloud détenaient 78,03 % de la part des revenus du marché des logiciels de gestion du capital humain en Asie-Pacifique en 2025, et le segment se développe à un TCAC de 7,51 % jusqu'en 2031. Les fournisseurs ajoutent des régions cloud souveraines pour satisfaire les lois sur la résidence des données, ce qui supprime la barrière historique qui obligeait autrefois les secteurs sensibles à rester sur site. Les grandes banques maintiennent encore certains moteurs de paie dans des centres de données réglementés, mais elles les associent de plus en plus à des analyses cloud pour modéliser des scénarios de rémunération en quasi-temps réel. Les empreintes sur site et hybrides restent pertinentes, mais leurs feuilles de route mettent désormais l'accent sur les passerelles API qui permettent une migration progressive plutôt que des mises à niveau complètes de la pile.

Les entreprises du marché intermédiaire sont les plus grandes bénéficiaires car la tarification par abonnement convertit les coûts matériels fixes en dépenses d'exploitation variables, libérant du budget pour les modules d'analytique et de formation. L'expansion de Zoho dans le Conseil de coopération du Golfe et les déploiements basés sur des modèles de Darwinbox en Asie du Sud-Est démontrent que les piles cloud préconfigurées peuvent être mises en service en semaines plutôt qu'en trimestres. Les fournisseurs qui proposent des options à locataire unique pour les entités hautement réglementées tout en maintenant un cœur multi-locataire pour tous les autres capturent des préférences d'acheteurs divergentes au sein d'une seule base de code, une stratégie qui devrait propulser la part de marché des logiciels de gestion du capital humain en Asie-Pacifique basés sur le cloud au-delà de 80 % d'ici 2031.

Par application : les systèmes de talents basés sur les compétences gagnent du terrain

Les RH de base ont généré 29,77 % des revenus d'application de 2025, car chaque déploiement commence par un fichier maître des employés et des flux de travail de conformité. La gestion de la performance et des talents devrait être l'application à la croissance la plus rapide à un TCAC de 7,84 %, portée par le passage des grilles d'emploi aux graphes de compétences. Les marchés internes de talents construits sur Workday Skills Cloud ou SAP Opportunity Marketplace permettent aux directeurs financiers de redéployer des ingénieurs vers des projets prioritaires sans frais de recrutement externe, accélérant les délais de retour sur investissement.

La paie reste un impératif réglementaire, mais la différenciation se déplace vers des analyses adjacentes qui prédisent les pics d'heures supplémentaires ou les écarts d'équité salariale. Les modules de gestion des effectifs intègrent la planification avec les données de point de vente dans le commerce de détail, tandis que les piles de formation intègrent désormais la micro-accréditation pour vérifier le retour sur investissement de la montée en compétences. À mesure que ces applications autrefois cloisonnées convergent vers un modèle de données commun, la taille du marché des logiciels de gestion du capital humain en Asie-Pacifique allouée aux solutions ponctuelles spécialisées devrait diminuer, consolidant les dépenses au sein de suites unifiées.

Par taille d'organisation : l'accélération du marché intermédiaire remodèle la composition des acheteurs

Les grandes entreprises contrôlaient 63,89 % des revenus de 2025 car les hiérarchies complexes, l'échelle mondiale et les contraintes d'audit nécessitent des suites à fonctions complètes intégrées aux dorsales ERP et CRM. Cependant, les petites et moyennes entreprises se développent à un rythme soutenu de 7,91 % de TCAC grâce à une tarification cloud inférieure à 10 USD par employé par mois et à des règles réglementaires localisées qui suppriment le besoin d'experts en paie internes.

Les spécialistes régionaux tels que SmartHR au Japon et Beisen en Chine adaptent les interfaces utilisateur et les packs de conformité aux acheteurs locaux, réduisant les frictions liées à la gestion du changement et augmentant les taux de succès face aux méga-suites mondiales. À mesure que les PME se développent, elles ajoutent souvent des modules plutôt que de changer de plateforme, fidélisant les clients sur le long terme pour les fournisseurs qui vendent des licences modulaires. Cette dynamique à double trajectoire positionne le secteur des logiciels de gestion du capital humain en Asie-Pacifique pour diversifier ses revenus entre les cohortes d'entreprises et du marché intermédiaire sans cannibalisation.

Par offre : les revenus des services s'accélèrent face à la demande de mise en œuvre

Les logiciels dominent encore à 83,43 % des dépenses de 2025, mais les services sont en passe d'afficher la croissance la plus élevée à un TCAC de 8,13 % alors que les clients recherchent la migration des données, la gestion du changement et la maintenance réglementaire continue. Les intégrateurs de systèmes tels qu'Accenture et Infosys regroupent des accélérateurs qui réduisent le temps des cycles de test, tandis que les externalisateurs de paie comme Ramco garantissent la conformité du traitement sans intervention, remportant plusieurs prix de fournisseur RH de l'année 2025.

Les contrats basés sur les résultats alignés sur les volumes d'effectifs ou de bulletins de paie remplacent les arrangements à l'heure facturable, offrant aux acheteurs des coûts prévisibles et aux fournisseurs des revenus récurrents fidélisants. À mesure que les projets de consolidation de la paie multi-pays se multiplient, la taille du marché des logiciels de gestion du capital humain en Asie-Pacifique attribuable aux services gérés devrait augmenter, notamment parmi les entreprises du marché intermédiaire manquant d'expertise en conformité interne.

Par secteur d'activité des utilisateurs finaux : l'automatisation du commerce de détail dépasse les services financiers

Les services bancaires, financiers et d'assurance représentaient 28,17 % des revenus de 2025 car les régulateurs imposent des pistes d'audit robustes et une ségrégation certifiée des flux de travail. Le commerce de détail et l'e-commerce, cependant, afficheront l'expansion la plus rapide à un TCAC de 8,07 % alors que les opérateurs omnicanaux font face à des embauches saisonnières volatiles et à la planification des travailleurs indépendants.

Les fabricants mettent l'accent sur l'analytique de sécurité des effectifs et les contrôles des heures supplémentaires, tandis que les prestataires de soins de santé adoptent des modules de suivi des accréditations et d'enchères de postes pour lutter contre les pénuries d'infirmières. Les organismes gouvernementaux restent des adopteurs prudents du cloud compte tenu des règles de souveraineté, mais pilotent de plus en plus des déploiements hybrides pour la gestion de la formation. Les fournisseurs proposant des modèles verticaux raccourcissent les phases de conception, capturant la demande spécifique au domaine sans repartir de zéro à chaque fois.

Analyse géographique

La Chine a dominé le marché des logiciels de gestion du capital humain en Asie-Pacifique avec 31,23 % des revenus en 2025, ancré par les grandes entreprises d'État et les entreprises technologiques qui numérisent les RH à grande échelle. Le lancement par Beisen d'AI Family 2.0 intègre le filtrage génératif et l'évaluation des compétences, offrant aux acheteurs nationaux une alternative hébergée localement et native en IA aux suites mondiales. Le régime de souveraineté des données de Pékin oblige les fournisseurs étrangers à s'associer à des fournisseurs cloud chinois ou à créer des coentreprises, augmentant à la fois les coûts de conformité et le délai de mise sur le marché. L'extension progressive de l'âge de la retraite amorcée en 2025 stimule davantage les cycles de mise à niveau, car les entreprises doivent recalibrer l'éligibilité aux pensions pour des millions de travailleurs.

L'Inde, dont la croissance est prévue à un TCAC de 8,12 %, est le sous-marché le plus dynamique. La formalisation rapide, les mandats de paie numérique et les challengers soutenus par le capital-risque tels que Darwinbox accélèrent l'adoption, notamment parmi les entreprises de 200 à 2 000 employés. La loi sur la protection des données personnelles numériques élève les exigences de localisation, incitant les fournisseurs mondiaux à créer des centres de données à Mumbai ou Hyderabad pour rester dans les appels d'offres des grandes entreprises. Le débat en cours sur les réglementations relatives aux ordres permanents au Karnataka signale d'autres turbulences législatives à venir, soutenant la demande de plateformes qui publient des mises à jour de conformité en semaines, et non en trimestres.

Le marché japonais se distingue par sa forte pénétration du SaaS mais avec un champion local dominant : SmartHR détient 45,8 % de part de marché et pousse désormais vers le haut de gamme des entreprises avec des analyses de talents alimentées par l'IA, financées par sa levée de fonds de 96 millions USD en novembre 2025. L'élargissement de la couverture d'assurance sociale aux employés à temps partiel effectif en octobre 2024 a déjà déclenché de nouvelles configurations dans les moteurs de paie. La Corée du Sud, l'Australie, Singapour et le groupe émergent de l'Indonésie, de la Malaisie et de la Thaïlande représentent la prochaine vague de juridictions à forte croissance, car chacune introduit des protections pour les travailleurs indépendants, des règles sur le droit à la déconnexion et des cadres de salaires progressifs qui modifient la logique de paie.

Paysage concurrentiel

Le marché présente une concentration modérée, avec Workday, SAP, Oracle, ADP et UKG formant le premier niveau mondial, tandis que Darwinbox, SmartHR, Beisen, Ramco et Zoho ancrent le niveau régional. Les quatre nouvelles régions cloud d'Asie-Pacifique de Workday et le Skills Cloud intégré amplifient sa proposition de valeur de résidence sécurisée associée à des informations sur les talents pilotées par l'IA. Oracle regroupe les flux de travail de l'embauche à la retraite dans son ME Cloud pour vendre croisément à sa large base installée de solutions financières, et la version 25A ajoute des agents génératifs pour l'intégration et la performance.

Les spécialistes régionaux se différencient par une localisation rapide et une tarification adaptée au marché intermédiaire. SmartHR automatise l'inscription complexe à l'assurance sociale au Japon et a commencé à développer des analyses de niveau entreprise avec son financement de novembre 2025. Darwinbox, soutenu par 140 millions USD de Partners Group et KKR, déploie des packs de paie préconfigurés en Asie du Sud-Est, remportant des comptes que les suites mondiales ignoraient auparavant. L'étape de rentabilité de Beisen en 2026 démontre que l'échelle et la localisation peuvent coexister, permettant une R&D soutenue sur les modules d'IA.

Des perturbateurs tels que HiBob, Rippling et Gusto entrent via Singapour et l'Australie avec des architectures natives cloud qui promettent une mise en œuvre en jours, et non en mois. Le guide HRMS 2025 d'ISG classe ces challengers en tête en matière d'innovation d'expérience utilisateur, bien qu'ils manquent de packs réglementaires approfondis en dehors des marchés anglophones. Des fusions et acquisitions sont attendues alors que le capital-investissement cherche à constituer des regroupements pour construire une échelle panrégionale, ciblant les entreprises qui combinent une croissance supérieure à 40 % avec des marges opérationnelles à deux chiffres.

Leaders du secteur des logiciels de gestion du capital humain en Asie-Pacifique

Workday Inc.

SAP SE

Oracle Corporation

Automatic Data Processing, Inc. (ADP)

UKG Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Oracle a publié Cloud HCM 25A, ajoutant des agents d'IA pour le recrutement, l'intégration et la performance, et approfondissant l'intégration avec Fusion Cloud ERP.

- Novembre 2025 : SmartHR a levé 96 millions USD auprès de General Atlantic pour développer les ventes aux entreprises et le développement de produits d'IA au Japon.

- Novembre 2025 : Ramco Systems a remporté 2 prix Or, 1 prix Argent et 1 prix Bronze aux HR Vendors of the Year Awards 2025 en Malaisie et à Singapour pour sa plateforme de paie Payce.

- Mars 2025 : Darwinbox a obtenu 140 millions USD dirigés par Partners Group et KKR pour financer l'expansion en Asie du Sud-Est et au Moyen-Orient.

Périmètre du rapport sur le marché des logiciels de gestion du capital humain en Asie-Pacifique

Les logiciels de gestion du capital humain (GCH), une solution d'application d'entreprise, sont nécessaires dans toutes les entreprises car ils automatisent les tâches administratives fastidieuses liées aux données des employés, à la paie et à l'administration des avantages sociaux. Le marché de la gestion du capital humain (GCH) en APAC est défini sur la base des revenus générés par la vente de licences et d'abonnements de logiciels de gestion du capital humain proposés par divers acteurs du marché à divers secteurs d'utilisateurs finaux dans la région APAC. L'analyse du marché des solutions de gouvernance, de risque et de conformité d'entreprise (eGRC) est incluse dans le périmètre de l'étude en tant que segment individuel. L'analyse est basée sur les informations de marché recueillies par la recherche secondaire et les études primaires. Le marché couvre également les principaux facteurs influençant la croissance du marché en termes de moteurs et de contraintes.

Le rapport sur le marché des logiciels de gestion du capital humain en Asie-Pacifique est segmenté par déploiement (basé sur le cloud, sur site), application (RH de base, gestion de la paie, gestion de la rémunération, gestion des effectifs, gestion de la performance et des talents, e-learning et e-recrutement, GRC d'entreprise), taille d'organisation (petites et moyennes entreprises, grandes entreprises), offre (logiciels, services), secteur d'activité des utilisateurs finaux (BFSI, informatique et télécommunications, commerce de détail et e-commerce, fabrication, santé et sciences de la vie, gouvernement et secteur public, autres secteurs d'utilisateurs finaux), et géographie (Chine, Japon, Inde, Corée du Sud, Australie, Singapour, Indonésie, Malaisie, reste de l'Asie-Pacifique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Basé sur le cloud |

| Sur site |

| RH de base |

| Gestion de la paie |

| Gestion de la rémunération |

| Gestion des effectifs |

| Gestion de la performance et des talents |

| E-learning et e-recrutement |

| GRC d'entreprise (eGRC) |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Logiciels | Plateformes de base |

| Solutions ponctuelles et modules complémentaires | |

| Services | Mise en œuvre et intégration |

| Support et maintenance |

| Services bancaires, financiers et d'assurance (BFSI) |

| Informatique et télécommunications |

| Commerce de détail et e-commerce |

| Fabrication |

| Santé et sciences de la vie |

| Gouvernement et secteur public |

| Autres secteurs d'utilisateurs finaux |

| Chine |

| Japon |

| Inde |

| Corée du Sud |

| Australie |

| Singapour |

| Indonésie |

| Malaisie |

| Reste de l'Asie-Pacifique |

| Par déploiement | Basé sur le cloud | |

| Sur site | ||

| Par application | RH de base | |

| Gestion de la paie | ||

| Gestion de la rémunération | ||

| Gestion des effectifs | ||

| Gestion de la performance et des talents | ||

| E-learning et e-recrutement | ||

| GRC d'entreprise (eGRC) | ||

| Par taille d'organisation | Petites et moyennes entreprises (PME) | |

| Grandes entreprises | ||

| Par offre | Logiciels | Plateformes de base |

| Solutions ponctuelles et modules complémentaires | ||

| Services | Mise en œuvre et intégration | |

| Support et maintenance | ||

| Par secteur d'activité des utilisateurs finaux | Services bancaires, financiers et d'assurance (BFSI) | |

| Informatique et télécommunications | ||

| Commerce de détail et e-commerce | ||

| Fabrication | ||

| Santé et sciences de la vie | ||

| Gouvernement et secteur public | ||

| Autres secteurs d'utilisateurs finaux | ||

| Par géographie | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Indonésie | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des logiciels de gestion du capital humain en Asie-Pacifique d'ici 2031 ?

Le marché devrait atteindre 13,92 milliards USD d'ici 2031, avec une expansion à un TCAC de 7,47 % de 2026 à 2031.

Quel modèle de déploiement gagne le plus de terrain en Asie-Pacifique ?

Les plateformes basées sur le cloud détenaient 78,03 % de part en 2025 et continuent de dépasser les options sur site grâce à des coûts initiaux plus faibles et à des centres de données conformes aux réglementations.

Quel est le domaine d'application à la croissance la plus rapide pour les suites de GCH ?

La gestion de la performance et des talents progresse à un TCAC de 7,84 % alors que les entreprises pivotent vers des stratégies de main-d'œuvre basées sur les compétences.

Pourquoi les petites et moyennes entreprises adoptent-elles les logiciels de GCH plus rapidement maintenant ?

La tarification par abonnement, les packs réglementaires localisés et les flux de travail préconfigurés suppriment le besoin d'expertise interne en SIRH, soutenant un TCAC de 7,91 % jusqu'en 2031.

Quel pays offre les meilleures perspectives de croissance ?

L'Inde devrait mener la croissance régionale à un TCAC de 8,12 % en raison des mandats de paie numérique et d'une forte demande du marché intermédiaire.

Comment les fournisseurs répondent-ils aux réglementations sur la confidentialité en Asie-Pacifique ?

Les principales plateformes exploitent désormais plusieurs centres de données dans la région, intègrent le chiffrement et des contrôles d'accès basés sur les rôles, et fournissent des fonctionnalités de géo-délimitation pour satisfaire les lois sur la localisation des données.

Dernière mise à jour de la page le: