株式管理およびキャップテーブルソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

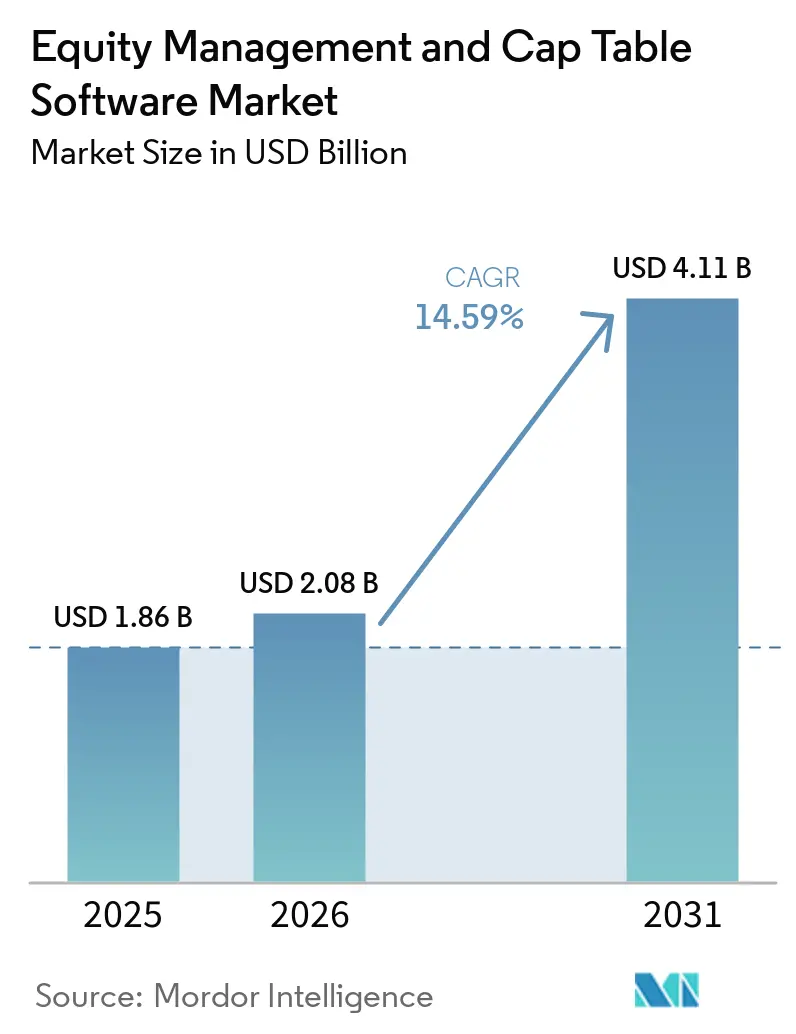

| 市場規模 (2026) | 2.08 十億米ドル |

| 市場規模 (2031) | 4.11 十億米ドル |

| 成長率 (2026 - 2031) | 14.59% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる株式管理およびキャップテーブルソフトウェア市場分析

株式管理およびキャップテーブルソフトウェア市場規模は2025年に18億6,000万米ドルと評価され、2026年には20億8,000万米ドルに拡大し、2031年までに41億1,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR14.59%で成長します。この成長ペースは、株式管理およびキャップテーブルソフトウェア市場がもはや資金調達後の管理のみを中心としていないことを示しており、所有権記録はコンプライアンス、投資家コミュニケーション、および流動性計画により密接に関連するようになっています。株式管理およびキャップテーブルソフトウェア市場は、狭い記録管理ツールから、税務ワークフロー、セカンダリー取引、ファンド管理、および従業員株式オペレションを一つの環境でサポートするより広範なプラットフォーム層へと移行しています。ベンチャー活動は依然としてコアな需要エンジンであり、各資金調達イベントがキャップテーブルの更新、バリュエーションのトリガー、およびステークホルダーへの通知要件を生み出し、スプレッドシートではスケールで確実に管理できません。株式管理およびキャップテーブルソフトウェア市場はまた、AIネイティブな企業設立からも恩恵を受けており、これらの企業は事業開始の最初期段階からグラント、ワラント、および転換型証券を発行する傾向があります。アジア太平洋地域の成長と、データセキュリティおよびクロスボーダーコンプライアンスに関するより強い期待が、ベンダーにローカライゼーション、ハイブリッド展開サポート、およびより厳格なガバナンス機能への投資を促しています。

主要レポートのポイント

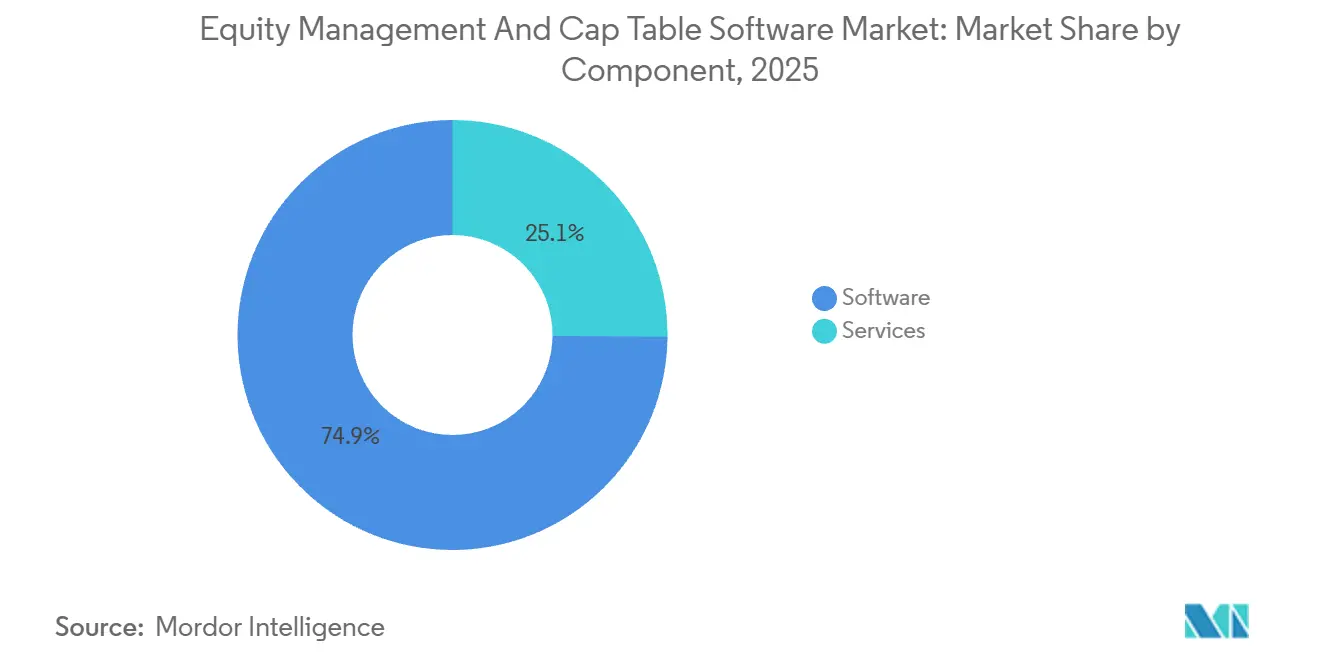

- コンポーネント別では、ソフトウェアが2025年の株式管理およびキャップテーブルソフトウェア市場において収益の74.86%を占め、サービスは2031年までにCAGR15.24%で拡大すると予測されています。

- 展開モード別では、クラウドベースの展開が2025年の収益の72.42%を占め、2031年までにCAGR14.88%で成長すると予測されています。

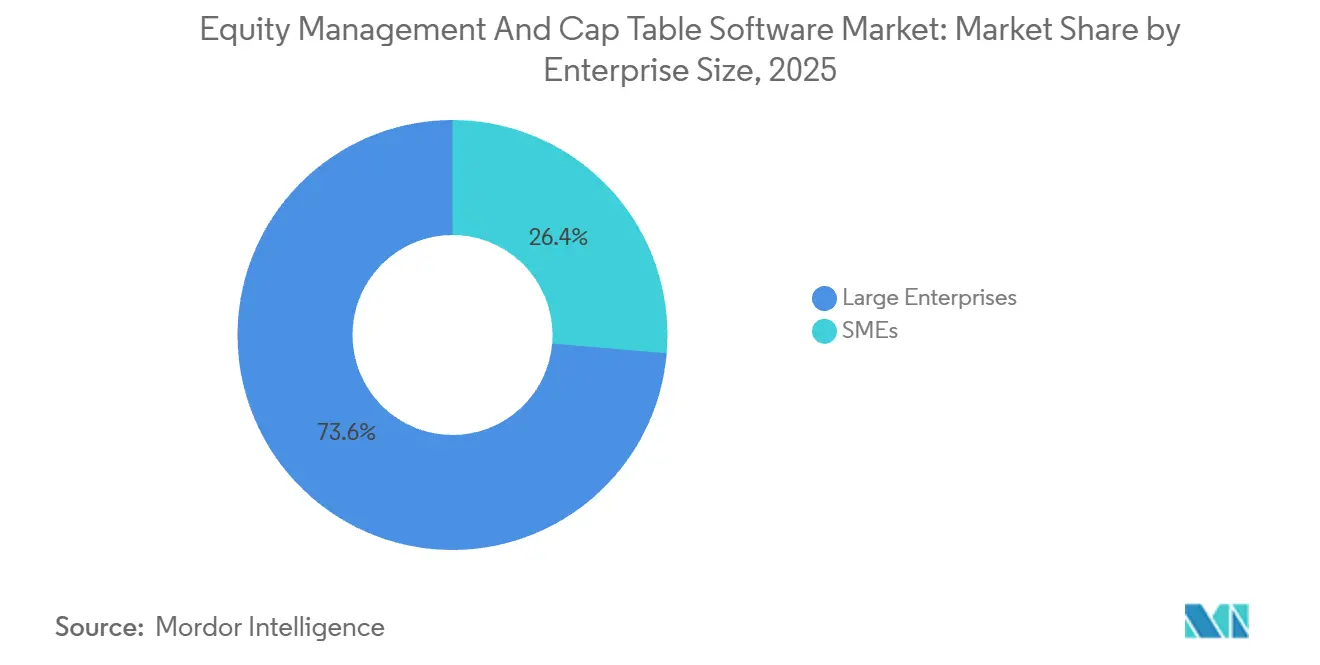

- 企業規模別では、大企業が2025年の収益の73.64%を占め、中小企業は2031年までに最高のCAGR15.76%を記録すると予測されています。

- エンドユーザー別では、非公開企業が2025年の株式管理およびキャップテーブルソフトウェア市場において収益の51.74%を占め、ベンチャーキャピタルおよびプライベートエクイティ会社は2031年までにCAGR15.62%で成長すると予測されています。

- 地域別では、北米が2025年の収益の41.42%を占め、アジア太平洋地域は2031年までにCAGR16.41%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル株式管理およびキャップテーブルソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スタートアップ設立の増加とベンチャー資金調達のデジタル化 | +4.2% | グローバル | 短期(2年以内) |

| 創業者および経営幹部を超えた従業員株式報酬の拡大 | +2.8% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 409A、財務報告、および監査対応要件の厳格化 | +2.1% | 北米、欧州連合 | 短期(2年以内) |

| スプレッドシートワークフローからクラウドネイティブな コラボレーションへの移行 | +1.6% | グローバル、アジア太平洋コアでの早期成長を含む | 短期(2年以内) |

| 企業主導のテンダーオファーおよびプライベートシェア 流動性ウィンドウの成長 | +1.0% | 北米、欧州 | 中期(2〜4年) |

| グローバルに分散したワークフォースに対する 複数法域の株式管理 | +0.7% | アジア太平洋コア、中東およびアフリカへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スタートアップ設立の増加とベンチャー資金調達のデジタル化

株式管理およびキャップテーブルソフトウェア市場は、スタートアップ設立の増加とベンチャー資金調達ワークフロー全体でのデジタル化の加速から恩恵を受けています。AI関連の取引は2025年のグローバルベンチャーキャピタル総量の25%以上を占め、多くの新興企業が設立直後からグラント、ワラント、および転換型証券を発行し始めています。このパターンにより、正式な機関投資家ラウンドの後ではなく、最初の事業月から監査グレードのバージョン管理が必要となっています。シリーズA以前の価格設定を持つベンダーは、ステークホルダー数と資金調達の複雑さが増すにつれて同じプラットフォームを継続利用できる若いクライアントを獲得しています。インドは2025年のアジアのスタートアップ設立の49%を占めており、多言語の創業者、従業員、および投資家にサービスを提供するプラットフォームに大きなローカライゼーションの機会をもたらしています。[1]経済協力開発機構、「スタートアップ・アジア」、OECD、oecd.org

創業者および経営幹部を超えた従業員株式報酬の拡大

株式管理およびキャップテーブルソフトウェア市場は、株式報酬が創業者や上級幹部を超えて広がるにつれて拡大しています。J.P. Morgan Workplace Solutionsは2024年に、公開企業の5社中4社が上級管理職に株式を提供し、63%が株式プランの管理を専門プラットフォームにアウトソーシングしていると報告しました。米国では、SECURE 2.0が2025年から2029年にかけて中小企業のESOPの設立コストを削減するために5,000万米ドルの助成金を割り当てており、正式な株式記録管理を必要とする企業の基盤を広げています。インドでは、上場企業が2025年度に合計1兆5,000億インドルピー(17億9,000万米ドル)のESOPコストを開示し、前年比30%増となっており、規制されたオプションプールのより広範な利用が示唆されています。

409A、財務報告、および監査対応要件の厳格化

株式管理およびキャップテーブルソフトウェア市場はまた、より厳格なバリュエーション、報告、および監査の期待からも恩恵を受けています。J.P. Morgan Workplace Solutionsは、セクション409Aの不遵守がオプション価値の20%に相当するペナルティに加えてさらに20%の物品税を引き起こす可能性があると指摘しており、これにより独立したバリュエーションが多くの米国スタートアップにとって標準的な期待となっています。IPO前の監査委員会が株式報酬の開示とASC 718の方法についてより厳密な審査を行うにつれて、企業はライフサイクルのより早い段階でタイムスタンプ付きの監査対応キャップテーブル記録を維持しています。これにより、資金調達イベント後の事後的な修正から、問題が発生する前のプロアクティブなシステム導入へと意思決定がシフトしています。各新規資金調達ラウンドで再評価トリガーを自動化するベンダーは、手動の調整を削減し、エグジットに近づくクライアントに対してより強力な更新ロジックを生み出します。したがって、株式管理およびキャップテーブルソフトウェア市場は、かつてプラットフォーム層の外で処理されていた独立したバリュエーションブティックの業務を吸収しています。

スプレッドシートワークフローからクラウドネイティブなコラボレーションへの移行

株式管理およびキャップテーブルソフトウェア市場は、発行体がスプレッドシートベースの所有権記録を脱却するにつれて前進しています。スプレッドシートワークフローは、デューデリジェンス、資金調達、または投資家の監査レビュー中に表面化することが多いバージョン管理エラー、数式の破損、および不正な編集を生み出します。ZUZUは、スプレッドシートで株式データを管理していた韓国の初期段階企業における繰り返し発生する不一致を記録しており、この問題が英語圏のスタートアップエコシステムをはるかに超えて広がっていることを示しています。クラウドネイティブなツールは、不変の監査証跡、ロールベースの権限、および承認されたユーザーへのリアルタイムのキャップテーブルビューでこれに対処します。2025年1月に施行されたドイツの更新された仮想株式プランルール、および2027年まで延長された中国の通達35号は、いずれも手動ファイルよりも構造化されたデジタル記録を支持しています。残りの移行プールはまだ大きく、民間企業の所有権データの相当な割合が非構造化ファイルやレガシーシステムに残り続けています。

制約の影響分析*

| 制約 | CAGRへの影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 株主記録に関するデータセキュリティおよびプライバシーの懸念 | -2.2% | グローバル | 短期(2年以内) |

| 高い移行、オンボーディング、および継続的なサブスクリプションコスト | -1.5% | 北米、欧州 | 中期(2〜4年) |

| モバイル従業員に対するクロスボーダーの税務および証券の複雑性 | -0.9% | アジア太平洋コア、欧州 | 長期(4年以上) |

| 中間サイクルのバリュエーション更新を強制するセカンダリー売却イベント | -0.6% | 北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

株主記録に関するデータセキュリティおよびプライバシーの懸念

株式管理およびキャップテーブルソフトウェア市場は、データセキュリティ層において依然として大きな信頼の障壁に直面しています。キャップテーブルプラットフォームは実質的所有権記録、権利確定スケジュール、行使価格、およびセカンダリー取引履歴を保存しており、発行体と投資家にとって非常に機密性の高いシステムとなっています。2024年のEvolve Bankのインフラに対するLockBitランサムウェア攻撃は33テラバイトのフィンテックパートナーデータを露出させ、インフラレベルの侵害がより広いベンダーエコシステム全体の株式記録を侵害する可能性があることを示しました。2024年11月のFinastraにおける別の侵害インシデントは、キャップテーブルソフトウェアを銀行およびペイロールシステムと接続することが多いサードパーティデータパイプラインに関する購入者の懸念を強化しました。SOC 2 Type IIコントロールおよびGDPR第32条への対応は基本的な調達要件となっており、小規模ベンダーの運営コストを引き上げています。株式管理およびキャップテーブルソフトウェア市場は、購入者がリスクを理解しているものの、最も確立されたプロバイダーのみを選択する予算を常に持っているわけではない中堅市場でこの制約を最も明確に感じています。

高い移行、オンボーディング、および継続的なサブスクリプションコスト

株式管理およびキャップテーブルソフトウェア市場はまた、長期にわたる移行と高い初年度コストによる摩擦にも直面しています。スプレッドシートやレガシーシステムからクラウドネイティブなプラットフォームへの移行には、過去の発行チェック、証明書の照合、および法務・財務チーム全体の再トレーニングが必要であり、500人以上のステークホルダーを持つ発行体では3〜6ヶ月に及ぶことが多いです。エンタープライズサブスクリプションは年間6桁の米ドルに達することがあり、プロフェッショナルサービスは複雑な移行の初年度所有コストにさらに30%〜50%を追加する可能性があります。小規模ベンダーは無料ティア製品で対応していますが、これらの製品は企業がシリーズBおよびそれ以降の段階に達した際に監査人が期待するASC 718報告の深さとマルチクラス株式サポートを欠くことが多いです。これにより、内部チームがすでにプレッシャーを受けている時期に、一部の中堅企業が2回目の移行を余儀なくされる能力ギャップが生じます。コスト負担は、ベンチャー取引規模が依然として小さく、プレミアムツールへの支払い意欲がコンプライアンスニーズより2〜3年遅れている南米、アフリカ、および東南アジアで特に顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスはソフトウェア主導の収益モデルの中で拡大している

ソフトウェアは2025年のコンポーネント収益の74.86%を維持し、株式管理およびキャップテーブルソフトウェア市場において最大の収益プールとしての地位を保ちました。サービスは2031年までにCAGR15.24%で成長すると予測されており、これは市場全体よりも速く、導入、409Aサポート、セカンダリー取引アドバイス、およびコンプライアンス支援に対する需要の高まりを反映しています。この分割は、定期的なサブスクリプションが依然としてベンダーの経済を支えているものの、資金調達ラウンド、ステークホルダー数、および法域要件が増加するにつれて顧客ニーズが広がっていることを示しています。J.P. Morgan Workplace Solutionsは2024年に、公開企業の63%が株式プランの管理を専門プラットフォームにアウトソーシングしており、その行動が今や正式なプロセスを求める成長段階の非公開企業にも広がっていると報告しました。[2]J.P. Morgan Workplace Solutions、「株式報酬のトレンド2024」、J.P. Morgan、jpmorgan.com

ソフトウェアは2025年の株式管理およびキャップテーブルソフトウェア市場規模の74.86%のシェアを占めましたが、プラットフォームがかつてコア製品の外にあったバリュエーションおよびコンプライアンス業務を吸収するにつれて、サービスはより重要になっています。AIを活用した409Aワークフローはこのシフトに貢献しており、個別のアドバイザリーエンゲージメントへの依存を減らし、より多くの収益をプラットフォーム層に引き込んでいます。ソフトウェア、導入、バリュエーションサポート、およびコンプライアンス支援を一つの契約にバンドルするベンダーは、IPO前の期間を通じてクライアントをより効果的に維持しています。株式管理およびキャップテーブルソフトウェア業界は、クライアントの複雑さが増すにつれて、ポイントソリューションよりも統合プロバイダーを優遇します。

展開モード別:クラウドリードするが、コンプライアンスがハイブリッド需要を維持

クラウドベースの展開は2025年の収益の72.42%を占め、2031年までにCAGR14.88%で成長すると予測されており、株式管理およびキャップテーブルソフトウェア市場においてクラウドがリードアーキテクチャとしての地位を維持しています。SaaS価格設定は資本支出サイクルよりも資金調達のマイルストーンとより良く一致しており、ブラウザベースのツールをスタートアップや成長企業が採用しやすくしています。オンプレミスおよびプライベートクラウドのインストールは、株主データが国内または地域のインフラ境界内に留まる必要がある中国の国家関連企業や一部の欧州金融機関にとって依然として重要です。つまり、展開はテクノロジーの決定だけでなく、コンプライアンスおよび調達の決定でもあります。

クラウドベースのツールは2025年の株式管理およびキャップテーブルソフトウェア市場規模の72.42%を占めましたが、ローカライゼーションとデータ居住要件は代替アーキテクチャのニッチを引き続き保護しています。韓国のZUZUと日本のSmartRoundは、国内言語、文書形式、およびワークフロー要件をサポートすることで、ローカルに構築されたクラウドプラットフォームが初期段階のアカウントを獲得できることを示しています。複数国にわたる株式プランを持つ欧州の発行体は、所有権データがどこに保存・処理されるかを評価する際に同様の選択をします。株式管理およびキャップテーブルソフトウェア業界は、一つの管理層を通じてクラウド、プライベートクラウド、およびオンプレミスオプションをサポートできるベンダーに優位性を与えます。

企業規模別:中小企業の採用がアドレス可能な基盤を拡大している

大企業は2025年の収益の73.64%を占め、株式管理およびキャップテーブルソフトウェア市場全体の現在の需要において最大の役割を果たしました。中小企業は2031年までにCAGR15.76%で成長すると予測されており、テンプレート主導のオンボーディングと無料ティアの入門製品が導入時間と初期コミットメントを削減しているためです。大規模組織は依然として、マルチクラス株式、ASC 718報告、および広く分散したワークフォースにまたがる株式プログラムのためのより深い機能を必要としています。これにより、新しいベンダーがより早い段階で小規模企業をカテゴリーに取り込む一方で、現在の収益は大規模な発行体に偏ったままとなっています。

中小企業は株式管理およびキャップテーブルソフトウェア市場で最も急成長しているコホートであり、そのシフトは製品設計だけでなく公共政策によっても強化されています。米国労働省は2025年のSECURE 2.0 ESOPの規定を概説し、全米従業員所有センターは2029年までの5,000万米ドルの助成金が中小企業のESOPの設立コストを下げることを目的としていると指摘しました。SmartRoundのデータによると、日本のIPO時の平均スタートアップオプションプールは資本化の約9.3%であり、米国で一般的な15%〜20%と比較すると、アジア太平洋地域全体でガバナンス規範が進化するにつれて株式利用の拡大余地があることを示しています。株式管理およびキャップテーブルソフトウェア業界は、中堅市場段階で完全な移行を強制するのではなく、中小企業が時間をかけてより多くの機能を有効化できるベンダーを優遇する可能性が高いです。

エンドユーザー別:需要は非公開発行体のみを超えて拡大している

非公開企業は2025年のエンドユーザー収益の51.74%を占め、株式管理およびキャップテーブルソフトウェア市場における主要な需要の基盤としての地位を維持しました。ベンチャーキャピタルおよびプライベートエクイティ会社は2031年までにCAGR15.62%で成長すると予測されており、同じ環境でポートフォリオダッシュボード、LP報告の自動化、およびウォーターフォールモデリングをますます求めているためです。これにより、購入者基盤が発行体を超えて広がり、ベンダーは企業レベルの管理とファンドレベルの監視の両方にサービスを提供するよう促されます。その結果、設立、資金調達、報酬、流動性、および投資家報告にまたがるプラットフォームカテゴリーが生まれています。

非公開企業は2025年の株式管理およびキャップテーブルソフトウェア市場シェアの51.74%を占めましたが、ベンダーの能力が拡大するにつれて、ファンドマネージャーはより戦略的な成長エンジンになりつつあります。2025年10月のQapitaの2,650万米ドルのシリーズB資金調達(Charles Schwabが主導)は、将来の製品開発が機関投資家のポートフォリオ管理ニーズにいかに強く結びついているかを示しました。公開企業は依然として監査対応の報告と振替代理人および株式プラン管理者との統合を優先しており、法律事務所、会計事務所、およびM&Aアドバイザーは、より広範なリテイナー内の付加サービスとしてプラットフォームアクセスをますます利用しています。株式管理およびキャップテーブルソフトウェア市場は、スタートアップの中心地を超えて隣接する金融ワークフローへと移行しています。

地域分析

北米は2025年の株式管理およびキャップテーブルソフトウェア市場シェアの41.42%を占め、最大の地域基盤となりました。米国は、セクション409A、レギュレーションS-K、およびASC 718が構造化された所有権記録と株式費用報告を専用プラットフォーム以外で管理することを困難にしているため、株式管理およびキャップテーブルソフトウェア市場のコアな需要センターであり続けています。カナダは、1,000万カナダドル(740万米ドル)の従業員所有信託税控除を通じてその背景に加わり、地域のESOPに隣接した機会を拡大しています。[3]全米従業員所有センター、「従業員所有モデルの拡大、英国、フランス、カナダ」、全米従業員所有センター、nceo.org 欧州は高コンプライアンスだがより断片化した地域として続いており、英国の1,800以上の登録済み従業員所有信託、ドイツの2025年1月の仮想株式プラン改革、およびフランスの700億ユーロ(757億米ドル相当)の従業員貯蓄フレームワークに支えられています。GDPR第32条の要件は、文書化されたEUホスト型インフラとより強力な調達対応を持つベンダーを引き続き優遇しています。

アジア太平洋地域は2031年までにCAGR16.41%で成長すると予測されており、株式管理およびキャップテーブルソフトウェア市場で最も急成長している地域となっています。インドは2025年のアジアのスタートアップ設立の49%を占め、インドの上場企業は2025年度にESOPコストとして1兆5,000億インドルピー(17億9,000万米ドル相当)を報告し、前年比30%増となりました。この組み合わせにより、地域全体でSEBI準拠の株式管理ツールのより大きなインストールベースが生まれています。中国は依然として並行した経路をサポートしており、国内ベンダーがデータローカライゼーションルールと2027年まで延長された通達35号に合致するオンプレミス設定を通じて国家関連企業にサービスを提供しています。日本と韓国もまた、株式管理およびキャップテーブルソフトウェア市場においてローカル製品設計がなぜ重要かを示しており、SmartRoundとZUZUがネイティブ言語の記録と国内ワークフローサポートで初期段階の採用を獲得しています。

南米、中東、およびアフリカは2025年に最小の地域プールに留まりましたが、それぞれが株式管理およびキャップテーブルソフトウェア市場内で新たな需要を追加しています。ブラジルはスタートアップ基盤が深まるにつれてより構造化されたESOPおよび開示ワークフローへの圧力が高まっており、アラブ首長国連邦とサウジアラビアはビジョン2030に関連した企業設立プログラムを通じて新たな発行体需要を生み出しています。南アフリカとナイジェリアは、国際的なベンチャー投資家が地域の資金調達プロセスにより厳格なデューデリジェンスの期待をもたらすにつれて、アフリカの活動をリードしています。これらの地域の近期的な収益機会は、創業者のプレミアムツールへの支払い意欲がコンプライアンス負担より2〜3年遅れているため、エンタープライズおよびVC隣接ユーザーに集中したままです。

競合ランドスケープ

株式管理およびキャップテーブルソフトウェア市場は上位において適度に集中しており、Cartaがキャップテーブル管理、409Aバリュエーション、ファンド管理、および法的コンプライアンスワークフローにわたって最も明確なマルチプロダクトポジションを保持しています。2026年5月までに、Carta Lawは合計15兆米ドル以上の運用資産を監督する200以上のアセットマネージャーにサービスを提供しており、同社がスタートアップ管理を超えてどこまで拡大したかを示しています。Cartaは2025年10月から2026年5月の間に3件の買収でそのポジションを強化しました:AIデータ自動化のためのAccelex、ファンドCRMのためのListAlpha、および法的ワークフロー自動化のためのAvantiaです。これらの取引は、発行体記録、投資家関係、LP報告、およびコンプライアンスワークフローを単一の製品ファミリー内で接続することで切り替えコストを深めます。したがって、株式管理およびキャップテーブルソフトウェア市場は、一つのベンダーが複数の専門ツールを置き換えられる場合にスケールを優遇します。

リーダーの外では、株式管理およびキャップテーブルソフトウェア市場は、東南アジアとインドのQapita、欧州大陸のLedgy、英国のVestd、および日本、韓国、中国の国内ベンダーなどの地域スペシャリストに分かれています。彼らのポジションは、グローバルプロバイダーがまだ部分的にしかカバーしていないローカルコンプライアンス形式、ネイティブ言語サポート、および展開の選択肢に基づいています。Eqvistaの2026年のリアルタイム企業バリュエーション®の特許出願は、特にバリュエーションと継続的モニタリングに関して、小規模プラットフォームも差別化されたワークフローIPに投資していることを示しています。これにより、大規模ベンダーが統合を追求する中でもイノベーションが活発に保たれています。また、購入者が同一の製品を比較するのではなく、多くの場合、幅広さとローカライゼーションの間で選択することを意味しています。

株式管理およびキャップテーブルソフトウェア市場のホワイトスペースは、従業員所有プログラム、セカンダリー流動性インフラ、および資金調達ワークフロー内のAIを活用したシナリオモデリングを中心に最も強くなっています。LedgyのJP Jenkinsとの2025年11月のパートナーシップ、CartaのMorgan Stanleyとの2025年9月のコラボレーション、およびMainstreet TechnologyのCapbaseの2025年10月の買収とDeelとのパートナーシップはすべて、ベンダーがコアな記録管理を超えて流動性、アドバイザリー、およびグローバル雇用ワークフローへと拡大していることを示しています。EasopとMantleはペイロールと雇用主代行の角度から同じ機会にアプローチしており、スタンドアロンのキャップテーブルベンダーから一部の新規企業サブスクリプションを転換する可能性があります。株式管理およびキャップテーブルソフトウェア市場は、主要プラットフォームが製品の幅を広げ続けているにもかかわらず、地域およびワークフロー主導の挑戦者に対して十分に開かれたままです。

株式管理およびキャップテーブルソフトウェア業界のリーダー

Carta, Inc.

Ledgy AG

Qapita Fintech Pte. Ltd.

Prolific Labs Incorporated

Eqvista Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:CartaはAvantiaを買収し、Carta Lawを立ち上げました。これは15兆米ドル以上の合計運用資産を監督する200以上のアセットマネージャーにサービスを提供するAI搭載の法的・コンプライアンスプラットフォームです。この買収により、Cartaのアドレス可能市場はスタートアップ向けキャップテーブル基盤を大きく超えて機関投資家向け法的ワークフロー自動化へと拡大しました。

- 2026年3月:CartaはListAlphaを買収してCarta CRMを設立し、2,030億米ドルの資産を監督する9,000以上のファンドのネットワークにディールソーシングの関係管理機能を統合しました。この動きにより、単一プラットフォーム内でファンドの投資家関係とキャップテーブル管理の間のクロスプロダクトデータフローが可能になりました。

- 2025年10月:QapitaはCharles Schwabが主導する2,650万米ドルのシリーズB資金調達ラウンドを完了し、同時にSchwab Private Issuer Equity Servicesを立ち上げました。この投資により、QapitaはUS非公開企業市場への参入が可能となり、VC支援の発行体セグメントでCartaと直接競合する位置付けとなりました。

- 2025年10月:Mainstreet TechnologyはCapbaseを買収し、Deelとの同時戦略的パートナーシップを発表し、グローバルに分散したチームのための単一ワークフロー内に企業設立、ペイロール、および株式管理を組み合わせました。この取引により、シリーズA以前の市場セグメントにおけるモジュール型株式管理プラットフォームへの直接的な挑戦者が生まれました。

グローバル株式管理およびキャップテーブルソフトウェア市場レポートの範囲

株式管理およびキャップテーブルソフトウェア市場とは、民間および公開組織にわたって企業の所有権構造、株式証券、株主記録、および資本化テーブルを管理、追跡、管理、および最適化するために設計されたソフトウェアプラットフォームおよび関連サービスのグローバル市場を指します。これらのプラットフォームにより、企業は集中化された監査対応システムを通じて、株式発行、ストックオプションプラン、従業員所有プログラム、資金調達イベント、バリュエーションワークフロー、コンプライアンス報告、および投資家ステークホルダー記録をデジタルで管理できます。

株式管理およびキャップテーブルソフトウェア市場レポートは、コンポーネント(ソフトウェア、およびサービス)、展開モード(クラウドベース、およびオンプレミス)、企業規模(中小企業、および大企業)、エンドユーザー(非公開企業、ベンチャーキャピタルおよびプライベートエクイティ会社、公開企業、アドバイザリーおよびプロフェッショナルサービス会社、およびその他のエンドユーザー)、および地域(北米、南米、欧州、ジア太平洋、中東、およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されています。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| 中小企業 |

| 大企業 |

| 非公開企業 |

| ベンチャーキャピタルおよびプライベートエクイティ会社 |

| 公開企業 |

| アドバイザリーおよびプロフェッショナルサービス会社 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| その他のアフリカ |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| 企業規模別 | 中小企業 | |

| 大企業 | ||

| エンドユーザー別 | 非公開企業 | |

| ベンチャーキャピタルおよびプライベートエクイティ会社 | ||

| 公開企業 | ||

| アドバイザリーおよびプロフェッショナルサービス会社 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までの株式管理およびキャップテーブルソフトウェア市場の予測値は?

株式管理およびキャップテーブルソフトウェア市場は、2026年の20億8,000万米ドルからCAGR14.59%で成長し、2031年までに41億1,000万米ドルに達すると予測されています。

非公開企業が依然としてキャップテーブルおよび株式管理プラットフォームの主要購入者である理由は?

非公開企業は2025年のエンドユーザー収益の51.74%を占めました。これは、資金調達ラウンド、オプション付与、セカンダリー売却、およびバリュエーション更新などの継続的な株式イベントに早期段階から直面しているためです。

アジア太平洋地域が他の地域よりも速く成長している理由は?

アジア太平洋地域は2031年までにCAGR16.41%で成長すると予測されており、2025年のアジアのスタートアップ設立の49%を占めるインドと地域全体でのESOPの広範な採用に支えられています。

この分野においてクラウド展開はどれほど重要ですか?

クラウドベースの展開は2025年の収益の72.42%を占め、SaaS価格設定とブラウザベースのアクセスがスタートアップおよび成長企業のワークフローに適しているため、2031年までにCAGR14.88%で成長すると予測されています。

中小企業における採用の加速を促進しているものは何ですか?

中小企業は、テンプレートベースのオンボーディング、無料ティアの入門製品、およびESOPサポートプログラムが初期の導入摩擦を軽減するため、2031年までにCAGR15.76%で拡大すると予測されています。

より広範な採用に対する最大の障壁は何ですか?

データセキュリティの懸念と移行コストが主要な制約として残っており、特に強力なコントロールを必要とするものの、トップクラスのベンダーや長期のオンボーディングプロジェクトのための予算を常に持っているわけではない中堅市場の購入者にとって顕著です。

最終更新日: