Taille et part du marché des logiciels de gestion des dépenses

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.48 Milliards de dollars |

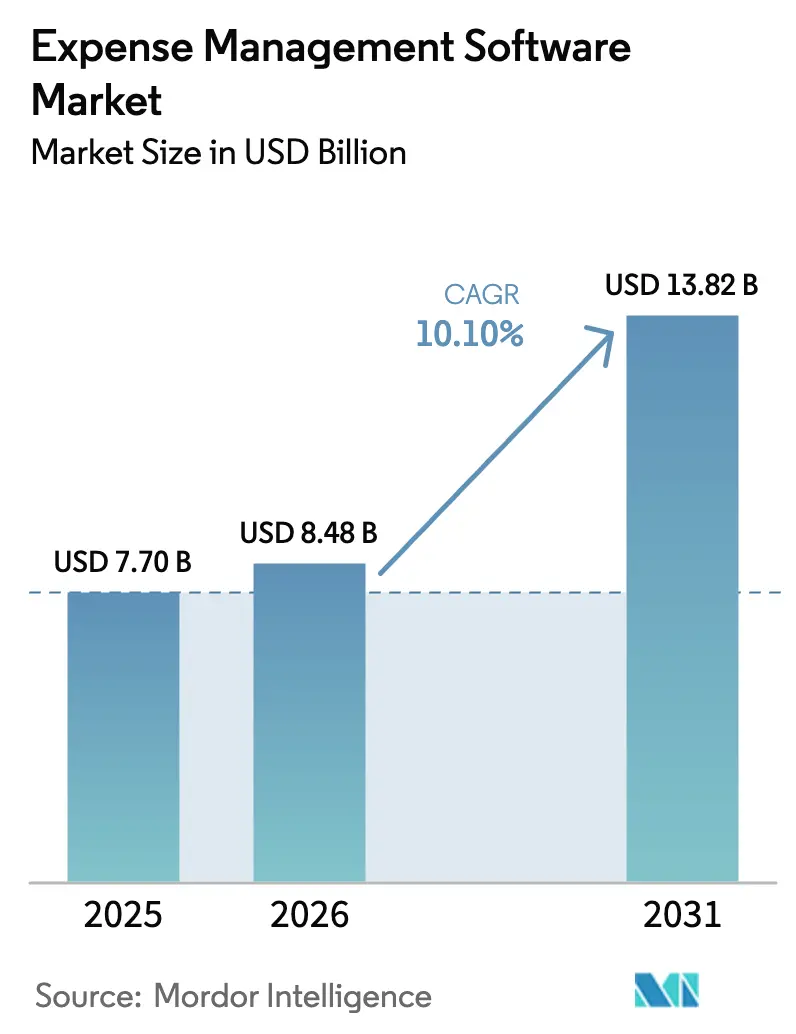

| Taille du Marché (2031) | 13.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion des dépenses par Mordor Intelligence

La taille du marché des logiciels de gestion des dépenses en 2026 est estimée à 8,48 milliards USD, en hausse par rapport à la valeur de 2025 de 7,70 milliards USD, avec des projections pour 2031 montrant 13,82 milliards USD, croissant à un TCAC de 10,10 % sur la période 2026-2031.

La croissance est portée par les obligations de facturation électronique, la pression des directeurs financiers pour automatiser les flux de travail financiers, et la migration rapide des outils sur site vers des plateformes en nuage offrant une visibilité en temps réel sur les dépenses mondiales. Les grandes entreprises déploient des suites intégrées qui regroupent les dépenses de voyage, de télécommunications et d'approvisionnement sous un seul moteur de politique, tandis que les petites et moyennes entreprises stimulent l'innovation en matière d'expériences utilisateur intuitives et de tarification sans friction. L'intelligence artificielle dépasse désormais la simple capture de reçus pour atteindre l'automatisation complète des audits, permettant aux équipes financières d'examiner chaque soumission plutôt qu'un petit échantillon. Les programmes de cartes à finance intégrée ajoutent un élan supplémentaire en transmettant des données de transaction enrichies directement dans les flux d'approbation, accélérant les remboursements et éliminant la saisie manuelle. En conséquence, le marché des logiciels de gestion des dépenses continue d'évoluer des solutions ponctuelles vers des plateformes indépendantes des appareils et conformes aux réglementations, réduisant les risques et les charges administratives.

Principaux enseignements du rapport

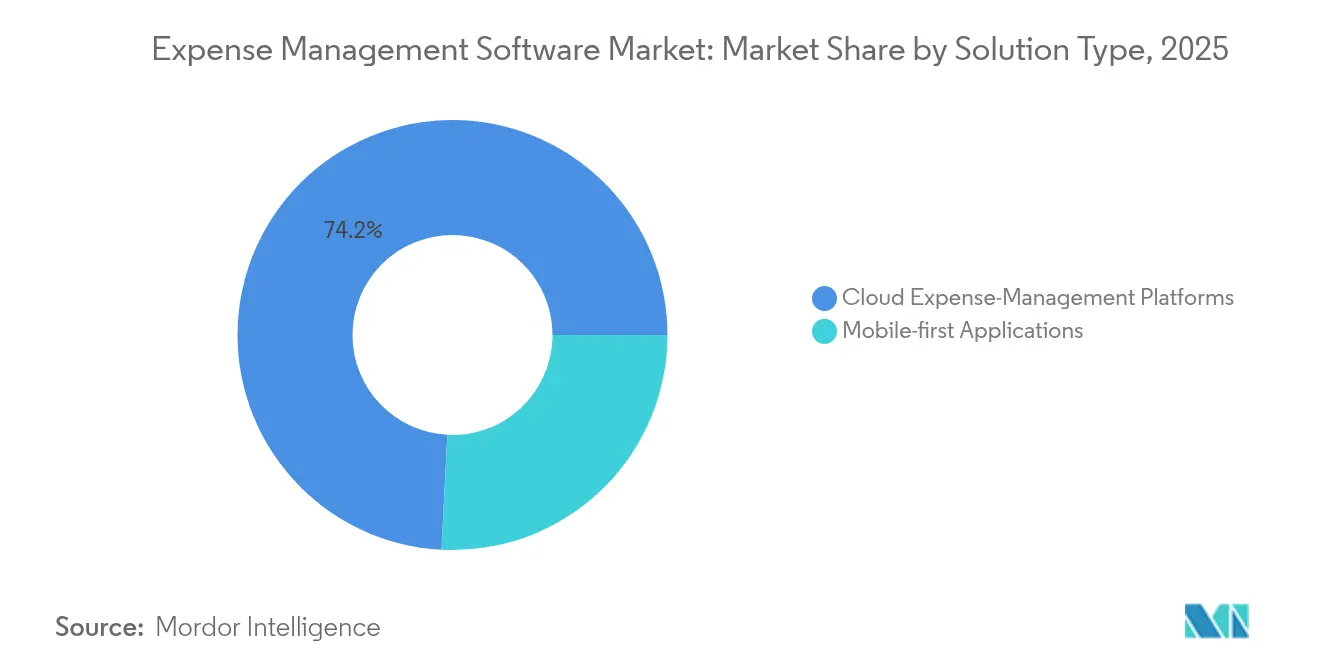

- Par type de solution, les plateformes en nuage détenaient 74,18 % de la part du marché des logiciels de gestion des dépenses en 2025, tandis que les outils mobiles prioritaires sont en passe d'enregistrer le TCAC le plus rapide de 14,8 % jusqu'en 2031.

- Par taille d'entreprise, le segment des grandes entreprises représentait 67,05 % de la taille du marché des logiciels de gestion des dépenses en 2025 et se développe à un TCAC robuste de 13,8 % jusqu'en 2031.

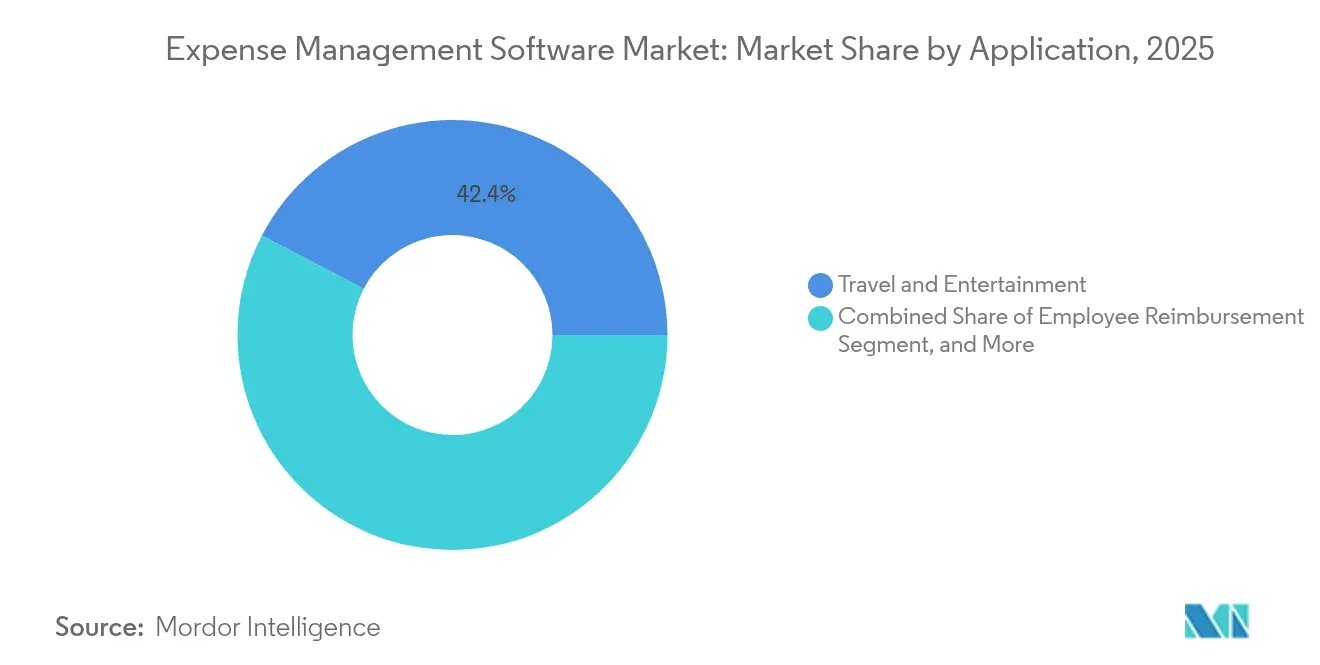

- Par application, les solutions de voyage et de divertissement étaient en tête avec une part de revenus de 42,35 % en 2025 ; la gestion des dépenses de télécommunications devrait afficher le TCAC le plus élevé de 15,4 % jusqu'en 2031.

- Par secteur d'utilisation finale, les services bancaires, financiers et d'assurance représentaient 29,20 % des adoptions en 2025, tandis que le secteur informatique et des télécommunications progresse à un TCAC de 14,7 % jusqu'en 2031.

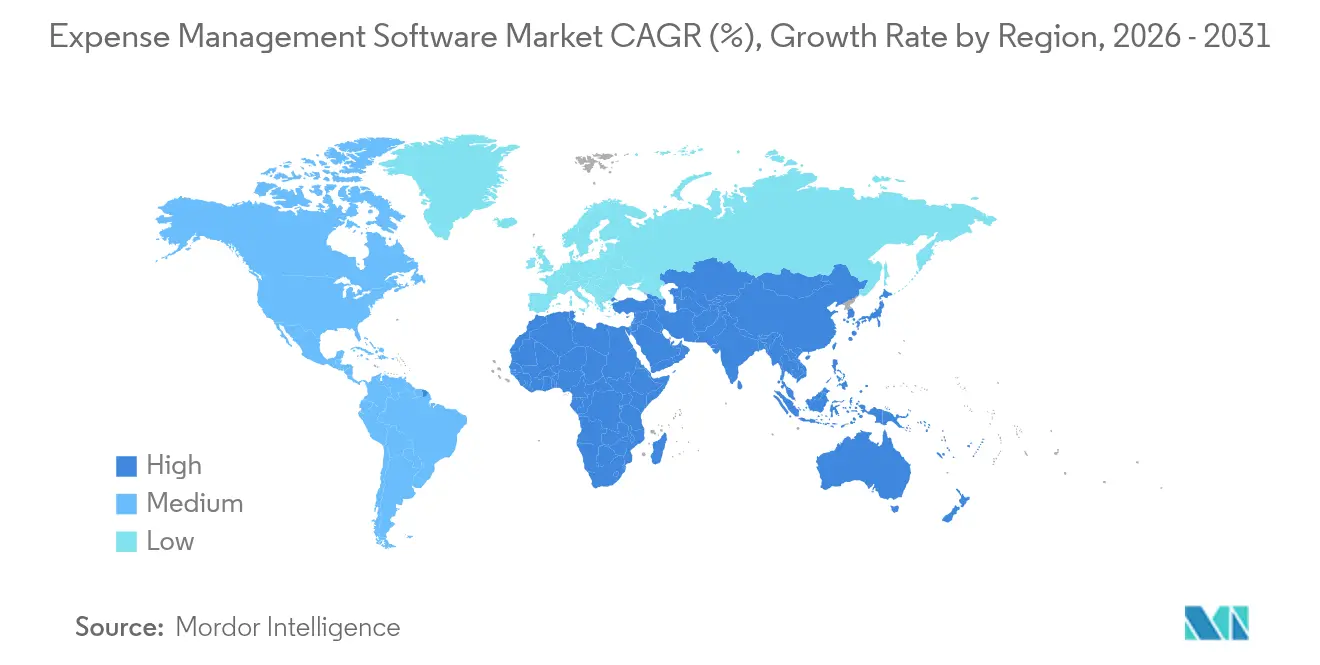

- Par géographie, l'Amérique du Nord a conservé une part de 39,05 % en 2025 ; l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un TCAC de 17,1 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des logiciels de gestion des dépenses

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Migration rapide vers le nuage des infrastructures financières | +2.1% | Mondial, avec des gains précoces en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Accélération du passage à une expérience utilisateur mobile prioritaire | +1.8% | Cœur Asie-Pacifique, débordement vers les marchés mondiaux | Court terme (≤ 2 ans) |

| Rebond post-pandémique des voyages et divertissements et besoins de visibilité en temps réel des dépenses | +1.5% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Règles obligatoires de facturation électronique et de fiscalité des reçus dans l'UE et en LATAM | +1.3% | UE et LATAM, avec des retombées de conformité à l'échelle mondiale | Long terme (≥ 4 ans) |

| Économies de coûts d'audit pilotées par l'IA et détection des fraudes | +1.7% | Mondial, avec adoption en tête par les grandes entreprises | Moyen terme (2-4 ans) |

| Partenariats de finance intégrée avec les émetteurs de cartes et les néobanques | +1.1% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Migration rapide vers le nuage des infrastructures financières

Les responsables financiers migrent des systèmes sur site vers des suites en nuage mutualisées qui offrent des fonctionnalités à jour sans mises à niveau perturbatrices. En éliminant le matériel local et la maintenance, les entreprises réduisent leurs coûts d'exploitation informatiques jusqu'à 40 % tout en bénéficiant de garanties de disponibilité mondiale et d'analyses en temps réel. Les plateformes en nuage s'intègrent nativement aux services d'IA pour le codage automatique des catégories et la notation des fraudes, permettant aux équipes financières de clôturer le mois 50 % plus rapidement et de réduire la saisie manuelle des données de 43 %.[1]SAP Concur, "Global Expense Insights 2024," concur.com

Accélération du passage à une expérience utilisateur mobile prioritaire

Les employés s'attendent désormais à pouvoir capturer des reçus, des kilométrages et des approbations depuis le même smartphone qu'ils utilisent en dehors du travail. Les applications modernes appliquent la reconnaissance optique de caractères et des modèles d'apprentissage automatique pour transcrire les images instantanément, réduisant le temps de préparation des rapports de 75 % et déclenchant des alertes push qui maintiennent les politiques à l'esprit.[2]Fyle, "Mobile Expense Management Benefits," fylehq.com Le GPS enregistre automatiquement le kilométrage, et la mise en cache hors ligne prend en charge le personnel de terrain sur des connexions faibles. Ces expériences de qualité grand public améliorent la conformité et réduisent les cycles de remboursement.

Rebond post-pandémique des voyages et divertissements et visibilité en temps réel

Les volumes de voyages d'affaires ont fortement augmenté en 2024 et 2025, et les équipes financières exigent une visibilité de bout en bout, de la réservation au remboursement, pour maintenir les budgets sur la bonne voie. Les suites intégrées de voyages et de dépenses intègrent les données d'itinéraire dans les approbations préalables au voyage, appliquent les tarifs hôteliers négociés et font remonter instantanément les exceptions pour examen par les responsables. La surveillance continue aide les entreprises à équilibrer leurs obligations de devoir de diligence avec la maîtrise des coûts alors que les tarifs aériens et les prix d'hébergement fluctuent.

Économies de coûts d'audit pilotées par l'IA et détection des fraudes

Les moteurs d'apprentissage automatique examinent désormais 100 % des soumissions pour détecter les demandes en double, les anomalies de week-end et les fournisseurs hors politique, remplaçant l'échantillonnage manuel qui ne couvrait que 10 à 15 %. Les organisations déployant l'audit par IA signalent des économies directes de 3 à 5 % sur les dépenses totales et une réduction de 80 % du temps d'examen.[3]AppZen, "AI Audit Benefits 2024," appzen.com À mesure que les algorithmes apprennent des données historiques, les faux positifs diminuent et les transactions à haut risque remontent rapidement pour un suivi humain.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Escalade des coûts de conformité en matière de souveraineté des données et de confidentialité | -1.4% | UE et Asie-Pacifique, avec des retombées réglementaires mondiales | Long terme (≥ 4 ans) |

| Fatigue persistante d'adoption des utilisateurs dans les ERP hérités | -1.2% | Mondial, avec concentration dans les grandes entreprises établies | Moyen terme (2-4 ans) |

| Saturation des outils freemium pour PME entraînant une compression des prix | -0.8% | Amérique du Nord et UE, expansion mondiale | Court terme (≤ 2 ans) |

| Complexité d'intégration avec les systèmes de paie multi-pays | -0.9% | Mondial, avec des défis aigus en Asie-Pacifique et en LATAM | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des coûts de conformité en matière de souveraineté des données et de confidentialité

Le RGPD et les lois similaires exigent que les données restent dans les frontières régionales ou soient pseudonymisées, obligeant les fournisseurs à déployer des centres de données localisés et des régimes de chiffrement. Les dépenses mensuelles pour les plateformes de confidentialité s'ajoutent de 827 à 2 275 USD, et les audits périodiques gonflent le coût total de possession pour les fournisseurs plus petits. Les changements de règles continus en Allemagne, en Inde et à Singapour contraignent les départements informatiques à des mises à niveau coûteuses et à une cartographie sophistiquée des contrôles d'accès.

Fatigue persistante d'adoption des utilisateurs dans les ERP hérités

Les employés résistent aux systèmes qui imposent de multiples clics, des menus au jargon complexe et un accès VPN. Lorsque les intégrations greffent des outils modernes sur des moteurs de paie hérités, les files d'approbation ralentissent et les champs de données se désalignent, réduisant les taux de complétion et prolongeant les remboursements. Les entreprises signalent que lorsque les étapes de soumission dépassent trois, la conformité chute fortement, laissant les équipes financières avec des reçus manquants et un travail d'accumulation manuel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de solution : les plateformes en nuage dominent mais l'élan mobile se renforce

Les suites en nuage ont capturé 74,18 % des revenus de 2025, soulignant la confiance des entreprises dans des environnements évolutifs et riches en politiques qui consolident les flux de travail mondiaux et offrent des analyses avancées. Ce segment ancre le marché des logiciels de gestion des dépenses et établit la base fonctionnelle pour les certifications de sécurité, le règlement multidevises et les contrôles d'accès basés sur les rôles. Les fournisseurs proposent des connecteurs vers les ERP, les RH et les moteurs fiscaux afin que les données circulent sans ressaisie. Les déploiements en nuage encouragent également des déploiements rapides de preuves de concept qui démontrent la valeur en semaines plutôt qu'en trimestres, soutenant les feuilles de route d'automatisation ambitieuses des directeurs financiers. Par conséquent, le marché des logiciels de gestion des dépenses continue d'orienter les budgets informatiques vers les abonnements SaaS plutôt que de perpétuer les mises à niveau de licences et les actualisations de serveurs locaux.

Les produits mobiles prioritaires, bien qu'ils détiennent une part plus faible, se développent à un TCAC de 14,8 %. Leur succès découle de l'exploitation des caméras et capteurs des smartphones pour éliminer le papier, réduire le délai entre la dépense et la soumission, et fournir des invites contextuelles telles que les limites de per diem basées sur la localisation. Ces applications séduisent fortement les commerciaux, les agents de terrain et les travailleurs de l'économie à la demande qui ouvrent rarement un ordinateur portable. Les principaux fournisseurs fusionnent les bases de code afin que les expériences mobiles reflètent les tableaux de bord de bureau, créant des offres hybrides qui brouillent les frontières des catégories. Sur l'horizon de prévision, le marché des logiciels de gestion des dépenses devrait voir les fournisseurs en nuage intégrer des applications web progressives et des capacités hors ligne, garantissant un accès indépendant des appareils sans sacrifier la sécurité ou les fonctionnalités.

Par taille d'entreprise utilisatrice : les grandes entreprises étendent leur leadership tandis que les PME influencent la conception

Les grandes entreprises contrôlaient 67,05 % des revenus mondiaux en 2025 et devraient croître à un TCAC de 13,8 %. Leur impact disproportionné sur le marché des logiciels de gestion des dépenses découle de hiérarchies d'approbation complexes, d'une exposition fiscale multi-pays et de la pression pour centraliser les données en vue de la préparation aux audits externes. Les investissements se concentrent sur l'unification des modules disparates de voyage, d'approvisionnement et de télécommunications sous un seul cadre de politique pour détecter les dépenses en double et obtenir des remises basées sur le volume. La rationalisation du portefeuille stimule également les mises à niveau, car les directeurs financiers abandonnent les scripts personnalisés et les serveurs sur site vieillissants au profit de suites en nuage à authentification unique qui promettent des contrôles cohérents.

Les PME, bien qu'elles représentent le reste de la taille du marché des logiciels de gestion des dépenses, exercent une influence supérieure à leur poids dans la définition des feuilles de route produits. Les niveaux freemium et les plans à 5 USD par utilisateur popularisés par les fournisseurs nouvelle génération abaissent les barrières à l'adoption et enseignent au marché plus large que la mise en œuvre devrait se terminer en jours plutôt qu'en mois. L'intégration simplifiée, les configurations guidées par assistant et l'assistance par chatbot, pionniers dans l'espace PME, apparaissent de plus en plus dans les éditions entreprise. Le dialogue entre les deux segments garantit que les futures versions équilibrent la profondeur des contrôles avec la facilité de qualité grand public, renforçant la direction inclusive du marché des logiciels de gestion des dépenses.

Par application : les voyages et divertissements restent en tête mais les télécommunications progressent rapidement

Les outils de voyages et de divertissements sont restés la plus grande application, représentant 42,35 % des dépenses en 2025, alors que les entreprises ont repris les réunions clients et les conférences. Les moteurs de politique lient les contrats aériens négociés et les plafonds hôteliers aux approbations préalables au voyage, contribuant à une reprise budgétaire disciplinée. Les flux en temps réel des systèmes de distribution mondiaux permettent aux services financiers de comparer instantanément les coûts réservés et réels, améliorant la gouvernance sur les itinéraires sans frontières.

La gestion des dépenses de télécommunications est le créneau à la croissance la plus rapide avec un TCAC de 15,4 %, reflétant la montée en puissance des abonnements de collaboration à distance, des forfaits de données mobiles et des allocations d'appareils. Les plateformes de gestion des dépenses de télécommunications ingèrent les factures des opérateurs, détectent les erreurs de facturation et recommandent des optimisations tarifaires, préservant le fonds de roulement dans les secteurs à faibles marges. Au fil du temps, les entreprises sont susceptibles d'adopter des tableaux de bord de dépenses unifiés qui juxtaposent les voyages et divertissements, la gestion des dépenses de télécommunications et les licences SaaS afin que les responsables budgétaires évaluent les compromis de manière globale. Cette convergence approfondira encore la fidélisation des plateformes au sein du marché des logiciels de gestion des dépenses.

Par secteur d'utilisation finale : le BFSI détient la couronne tandis que l'informatique et les télécommunications accélèrent

Les banques, les assureurs et les sociétés de marchés de capitaux représentaient 29,20 % des déploiements de 2025, reflétant des pistes d'audit strictes et des mandats réglementaires. Des fonctionnalités telles que les contrôles de séparation des tâches et les calendriers de conservation automatisés atténuent le risque de conformité. L'analyse des fraudes résonne également dans les environnements gérant des fonds clients confidentiels.

Le secteur informatique et des télécommunications affiche le TCAC le plus rapide de 14,7 % car les équipes d'ingénierie distribuées accumulent des dépenses de projet sur les services en nuage, les licences de développement et les talents indépendants tiers. Le marquage automatisé par centre de coûts, sprint ou contrat client offre une vision granulaire aux chefs de programme et permet des refacturations en temps opportun. Les secteurs de la santé, du commerce de détail et du gouvernement augmentent également l'adoption de logiciels pour satisfaire aux exigences de documentation spécifiques au secteur, signalant que le secteur des logiciels de gestion des dépenses diversifie sa base de revenus au-delà des voyages des cols blancs.

Analyse géographique

L'Amérique du Nord a conservé 39,05 % du chiffre d'affaires de 2025 grâce à l'adoption précoce du nuage, à la pénétration mature des cartes d'entreprise et à la rigueur des audits imposée par la loi Sarbanes-Oxley. L'innovation continue des fournisseurs établis dont le siège est aux États-Unis soutient la demande de modules d'IA et de rails de paiement intégrés. Les entreprises canadiennes suivent des trajectoires similaires alors qu'elles modernisent leurs infrastructures administratives financières en réponse aux mandats de déclaration fiscale numérisée.

L'Asie-Pacifique est la région la plus dynamique, progressant à un TCAC de 17,1 % jusqu'en 2031. Les cadres de facturation électronique imposés par les gouvernements en Inde, en Indonésie et en Chine poussent même les micro-entreprises à numériser les reçus, créant une marée montante sur le marché des logiciels de gestion des dépenses. L'omniprésence des smartphones et la domination des super-applications favorisent les attentes des employés en matière de fonctionnalités de gestion des dépenses mobiles, accélérant l'adoption par les nouveaux utilisateurs.

L'Europe suit de près alors que l'Allemagne déploie des factures électroniques structurées obligatoires en 2025 en avance sur l'initiative ViDA à l'échelle de l'UE prévue pour 2028. L'Amérique latine se développe régulièrement sur la base des règles relatives aux documents fiscaux électroniques d'abord pionnières au Brésil et au Mexique, tandis que le Moyen-Orient et l'Afrique ouvrent de nouvelles opportunités sur des marchés vierges liées aux programmes de diversification économique.

Paysage concurrentiel

Le marché présente une consolidation modérée. SAP Concur seul a capturé 49,6 % des revenus de voyages et de dépenses en 2024, tirant parti d'intégrations décennales avec les systèmes de planification des ressources d'entreprise et les moteurs fiscaux mondiaux. Coupa, Oracle NetSuite et Workday positionnent des suites complètes de gestion des dépenses qui regroupent les modules d'approvisionnement à paiement, de risque fournisseur et de dépenses pour des informations unifiées. Pendant ce temps, les marques challengers Brex, Ramp et Navan se différencient grâce à des cartes d'entreprise qui émettent instantanément des numéros virtuels, alimentant des métadonnées enrichies dans des flux de travail de rapprochement automatisés.

Les partenariats stratégiques façonnent les trajectoires concurrentielles. American Express, Mastercard et Visa intègrent des API qui permettent aux éditeurs de logiciels de pousser des règles d'autorisation au moment du paiement, garantissant la conformité aux politiques avant que les dépenses n'atteignent les grands livres généraux. Les acquisitions accélèrent l'étendue des fonctionnalités : AccountsIQ a acquis ExpenseIn en 2025 pour offrir une suite financière de bout en bout pour le marché intermédiaire, tandis que Visma a ajouté Rindegastos et Mobilexpense pour approfondir son empreinte européenne et latino-américaine. Les dépenses importantes en recherche et développement sur l'apprentissage automatique, les chatbots à grands modèles de langage et les mises à jour continues de conformité restent un différenciateur clé alors que les clients privilégient les fournisseurs qui pérennisent leurs architectures financières.

Des opportunités d'espaces blancs persistent dans les packages spécifiques à l'industrie. Les entités de santé recherchent un stockage de reçus conforme à la loi HIPAA, les organismes du secteur public nécessitent une allocation de codes de subvention, et les organisations à but non lucratif ont besoin de flux de travail de rapports aux donateurs. Les fournisseurs capables de préconfigurer de tels modèles tout en maintenant une évolutivité horizontale sont en mesure de capter des parts de portefeuille supplémentaires. À mesure que ces dynamiques se déroulent, le marché des logiciels de gestion des dépenses devrait connaître une consolidation continue tempérée par des entrants spécialisés ciblant des points de douleur de niche.

Leaders du secteur des logiciels de gestion des dépenses

SAP Concur Technologies

Coupa Software Incorporated

Expensify, Inc.

Zoho Corporation

Oracle (NetSuite | ER-P Expense)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Visma a acquis Rindegastos, apportant des outils de gestion des dépenses améliorés par l'IA à plus de 4 500 entreprises au Chili et sur les marchés environnants.

- Avril 2025 : Expensify a introduit un plan mensuel simplifié à 5 USD par membre destiné aux PME, regroupant le suivi des dépenses, les cartes d'entreprise, la réservation de voyages et la messagerie d'équipe.

- Janvier 2025 : AccountsIQ a acquis ExpenseIn pour élargir sa plateforme financière et prend désormais en charge 175 000 utilisateurs dans 40 pays.

- Novembre 2024 : Visma a acquis Mobilexpense, ajoutant plus de 2 000 clients européens et renforçant sa présence dans la gestion unifiée des dépenses.

Portée du rapport mondial sur le marché des logiciels de gestion des dépenses

Les logiciels de gestion des dépenses rationalisent le processus de suivi, de reporting et de gestion des dépenses professionnelles, en offrant des outils automatisés pour une visibilité et un contrôle en temps réel sur les dépenses. Ils sont largement adoptés dans tous les secteurs pour réduire les charges administratives, améliorer la conformité et fournir des informations basées sur l'analyse pour une meilleure prise de décision financière. Le marché évolue rapidement avec des solutions en nuage et mobiles prioritaires permettant une plus grande accessibilité et une intégration avec les systèmes financiers existants.

Le marché des logiciels de gestion des dépenses est segmenté par type de solution (applications mobiles prioritaires et plateformes de gestion des dépenses en nuage), taille d'entreprise (grandes entreprises et petites et moyennes entreprises), application (gestion des voyages et des divertissements, remboursement des employés, et autres), secteur d'utilisation finale (informatique et télécommunications, BFSI, santé, et autres), et par géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Applications mobiles prioritaires |

| Plateformes de gestion des dépenses en nuage |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Gestion des voyages et des divertissements |

| Remboursement des employés |

| Approvisionnement et dépenses fournisseurs |

| Gestion des dépenses de télécommunications |

| Gestion de projets et de subventions |

| Informatique et télécommunications |

| Services bancaires, financiers et d'assurance (BFSI) |

| Santé |

| Commerce de détail et commerce électronique |

| Gouvernement et secteur public |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de solution | Applications mobiles prioritaires | ||

| Plateformes de gestion des dépenses en nuage | |||

| Par taille d'entreprise | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par application | Gestion des voyages et des divertissements | ||

| Remboursement des employés | |||

| Approvisionnement et dépenses fournisseurs | |||

| Gestion des dépenses de télécommunications | |||

| Gestion de projets et de subventions | |||

| Par secteur d'utilisation finale | Informatique et télécommunications | ||

| Services bancaires, financiers et d'assurance (BFSI) | |||

| Santé | |||

| Commerce de détail et commerce électronique | |||

| Gouvernement et secteur public | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des logiciels de gestion des dépenses ?

La taille du marché des logiciels de gestion des dépenses est de 8,48 milliards USD en 2026.

À quelle vitesse le marché va-t-il croître au cours des cinq prochaines années ?

Il devrait enregistrer un TCAC de 10,10 %, atteignant 13,82 milliards USD d'ici 2031.

Quel segment se développe le plus rapidement ?

La gestion des dépenses de télécommunications devrait croître à un TCAC de 15,4 %, le plus rapide parmi les catégories d'applications.

Pourquoi les plateformes en nuage sont-elles si dominantes ?

Les entreprises préfèrent les suites en nuage car elles réduisent les coûts d'exploitation informatiques, permettent des mises à jour rapides des fonctionnalités et s'intègrent facilement aux services d'IA pour l'application des politiques en temps réel.

Quelle région offre la plus forte opportunité de croissance ?

L'Asie-Pacifique présente le TCAC projeté le plus élevé de 17,1 % jusqu'en 2031, portée par les réglementations de facturation électronique et l'adoption généralisée du mobile.

Dernière mise à jour de la page le: