Taille et Part du Marché des Logiciels de Financement d'Actifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

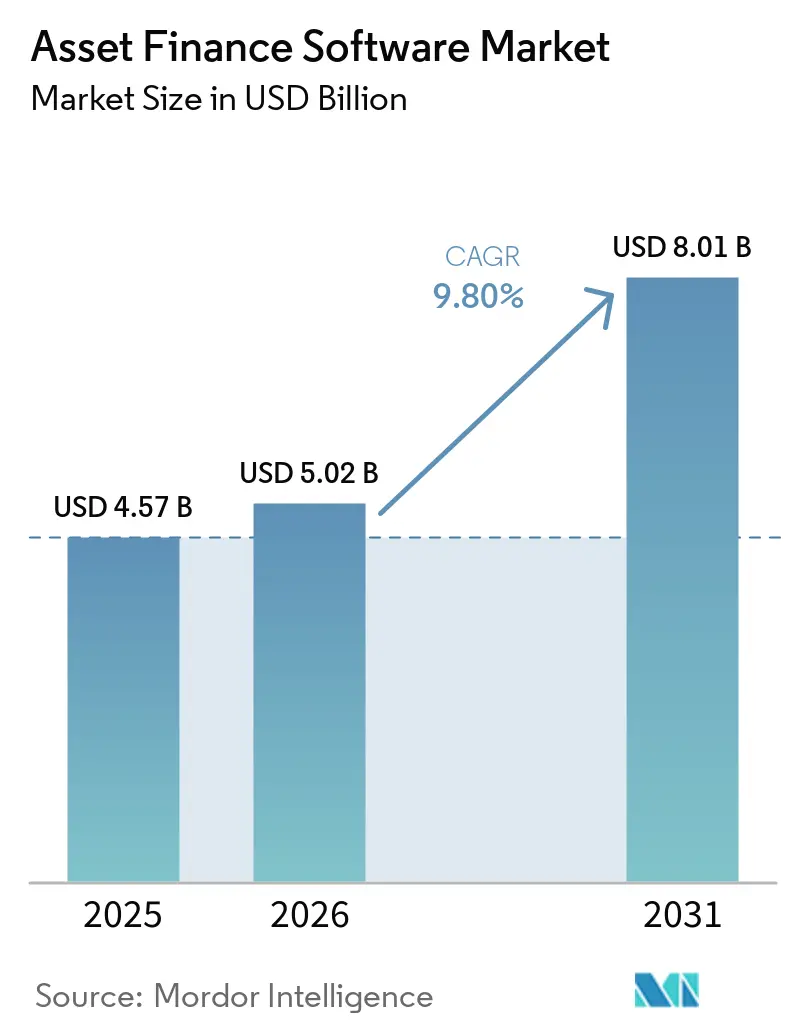

| Taille du Marché (2026) | 5.02 Milliards de dollars |

| Taille du Marché (2031) | 8.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.80% CAGR |

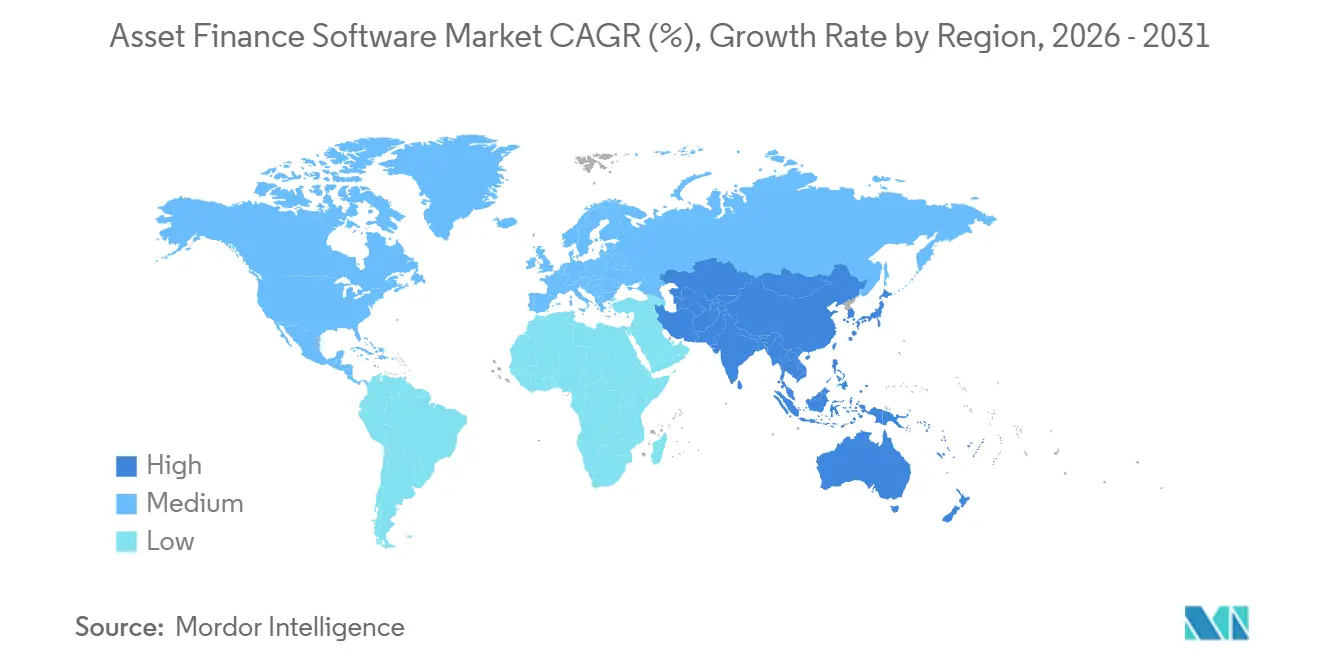

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Financement d'Actifs par Mordor Intelligence

La taille du marché des logiciels de financement d'actifs devrait s'étendre de 4,57 milliards USD en 2025 et 5,02 milliards USD en 2026 à 8,01 milliards USD d'ici 2031, enregistrant un TCAC de 9,8 % entre 2026 et 2031. L'adoption croissante du cloud, les intégrations de finance embarquée et les obligations de conformité incitent les banques, les captives et les prêteurs FinTech à moderniser leurs plateformes de crédit-bail héritées. Les fournisseurs qui proposent une couverture multi-actifs prête pour les API gagnent en popularité à mesure que les bailleurs se diversifient dans les énergies alternatives, les équipements d'économie circulaire et la syndication transfrontalière. La concurrence se concentre sur le délai de mise sur le marché et l'analytique basée sur l'IA, les modèles SaaS réduisant les coûts initiaux pour les sociétés de crédit-bail du marché intermédiaire et les PME. La consolidation des plateformes s'accélère à mesure que les sponsors de capital-investissement poursuivent des revenus récurrents et une évolutivité mondiale.

Points Clés du Rapport

- Par modèle de déploiement, le cloud a représenté 57,8 % des revenus du marché des logiciels de financement d'actifs en 2025 et devrait afficher un TCAC de 13,5 % jusqu'en 2031.

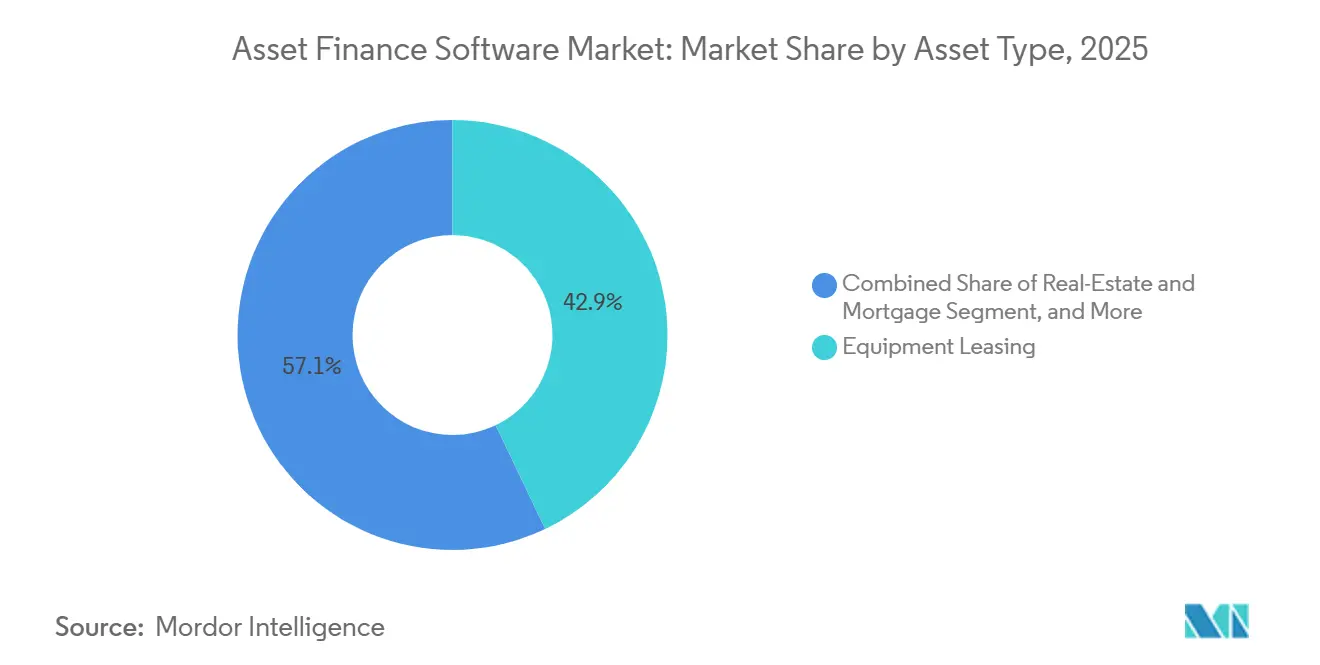

- Par type d'actif, le crédit-bail d'équipements représentait 42,9 % de la part du marché des logiciels de financement d'actifs en 2025, tandis que les aéronefs et la marine devraient afficher un TCAC de 11,9 % jusqu'en 2031.

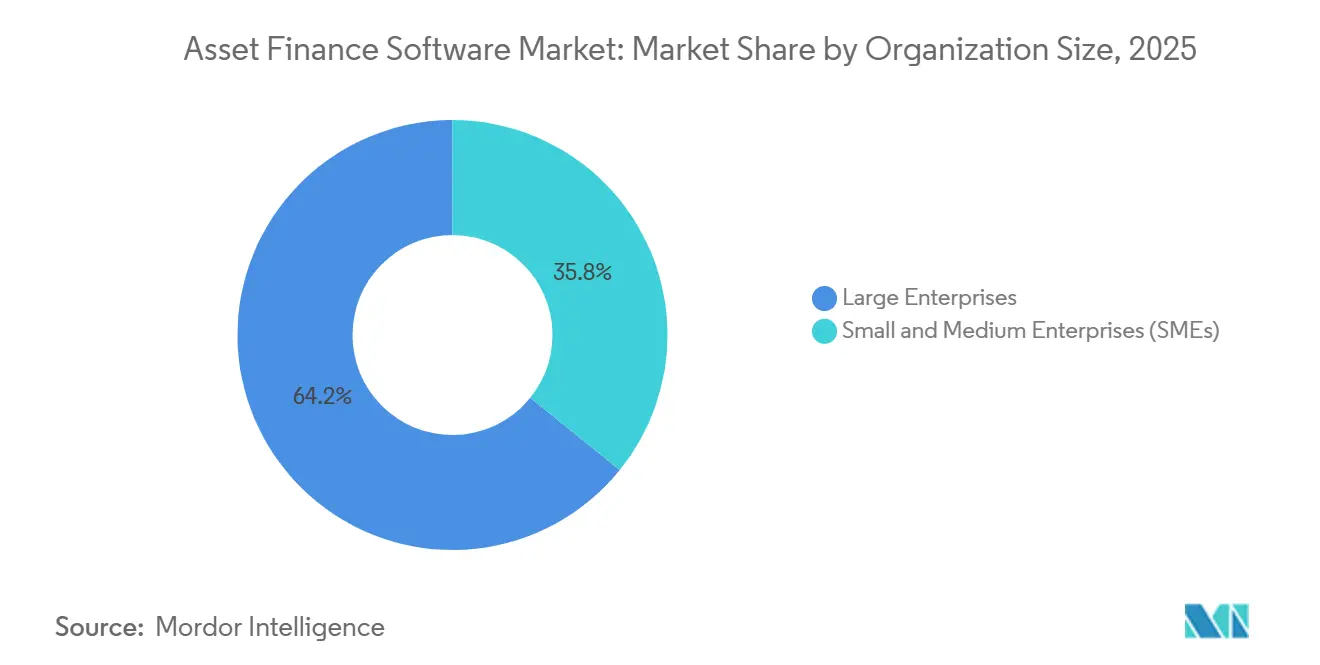

- Par taille d'organisation, les grandes entreprises détenaient 64,2 % de la taille du marché des logiciels de financement d'actifs en 2025 ; les PME devraient se développer à un TCAC de 12,4 % jusqu'en 2031.

- Par secteur d'utilisation final, les banques et les filiales de financement captif ont mené avec 39,9 % du marché des logiciels de financement d'actifs en 2025, tandis que les prêteurs FinTech enregistrent le TCAC projeté le plus rapide à 15,2 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 32,4 % des revenus du marché des logiciels de financement d'actifs en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 12,8 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Logiciels de Financement d'Actifs

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Adoption Croissante de la Numérisation et de l'Automatisation dans les Flux de Travail de Financement d'Actifs | +2.5% | Mondial, gains précoces en Amérique du Nord, en Europe occidentale, en zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande Croissante de Modèles de Déploiement Basés sur le Cloud | +2.8% | L'Amérique du Nord et l'Europe en tête ; l'Asie-Pacifique et le Moyen-Orient en accélération | Court terme (≤ 2 ans) |

| Expansion des Volumes Mondiaux de Crédit-Bail et de Location d'Équipements | +1.8% | Asie-Pacifique, Amérique du Sud, Europe occidentale | Moyen terme (2-4 ans) |

| Renforcement de la Pression Réglementaire pour la Conformité Granulaire et le Reporting | +1.2% | Europe, Amérique du Nord, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Analytique de Valeur Résiduelle Pilotée par l'IA et Intégration de la Maintenance Prédictive | +1.0% | Amérique du Nord et Europe, premiers adoptants | Moyen terme (2-4 ans) |

| Essor des Plateformes API-First Permettant le Financement d'Actifs Embarqué | +0.9% | Pôles FinTech d'Amérique du Nord, écosystèmes de prêt numérique d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante de la Numérisation et de l'Automatisation dans les Flux de Travail de Financement d'Actifs

L'origination manuelle absorbait autrefois jusqu'à 40 % des coûts opérationnels d'un bailleur. Des plateformes telles qu'Odessa Auto analysent désormais les factures des concessionnaires grâce au traitement intelligent des documents et déclenchent des API d'évaluation du risque de crédit en temps réel, réduisant les délais de traitement de trois jours à une demi-journée.[1]Odessa, "Lancement de la Plateforme Odessa Auto," odessainc.com La migration d'UniCredit vers Google Cloud en 2025 a permis une analytique de portefeuille en moins d'une heure, permettant à la banque de réévaluer quotidiennement les valeurs résiduelles.[2]Google Cloud, "UniCredit Migre ses Opérations de Crédit-Bail Italiennes," cloud.google.com L'automatisation robotisée des processus (RPA) gère la comptabilisation des paiements et les files d'attente de délinquance, tandis que les chatbots IA traitent les demandes courantes des emprunteurs. Les marchés occidentaux à forte intensité de main-d'œuvre ont adopté ces technologies en premier, mais les bailleurs natifs du numérique en Inde et en Indonésie passent directement à des infrastructures entièrement automatisées.

Demande Croissante de Modèles de Déploiement Basés sur le Cloud

Les déploiements cloud permettent d'économiser du capital, de raccourcir la mise en œuvre et de prendre en charge une mise à l'échelle élastique lors des pics saisonniers. La version 2025 de FIS permet aux bailleurs du marché intermédiaire de lancer de nouvelles gammes de produits en quelques semaines.[3]FIS, "Suite de Financement d'Actifs Cloud FIS," fisglobal.com La Suite de Prêt 2026 de Sopra Banking Software est lancée avec des API pré-intégrées aux bureaux de crédit, à la télématique et aux paiements, éliminant les déploiements sur site qui prenaient un an.[4]Sopra Banking Software, "Lancement de la Suite de Prêt SBS," soprabanking.com Les nouveaux entrants en Asie-Pacifique préfèrent la tarification par abonnement, tandis que les acteurs établis européens adoptent le cloud pour satisfaire aux tests de résilience DORA. Un bailleur basé à Singapour peut désormais activer une instance indonésienne avec des paramètres de conformité localisés en quelques jours au lieu de plusieurs mois.

Expansion des Volumes Mondiaux de Crédit-Bail et de Location d'Équipements

L'Argentine a signé 6 390 contrats de crédit-bail en 2025, en hausse de 56 % d'une année sur l'autre, portant le portefeuille à 1 009,6 milliards ARS (608 millions USD). Les créances du Brésil ont progressé de 46,5 % entre 2024 et 2025, portées par les machines (40,8 %) et les aéronefs (36,8 %). En février 2026, les volumes de financement d'actifs au Royaume-Uni ont augmenté de 18 % à mesure que les flottes de véhicules électriques se développaient.[5]Association de Crédit-Bail Financier, "Volumes de Financement d'Actifs au Royaume-Uni en Février 2026," fla.org.uk Une telle croissance oblige les bailleurs à remplacer les feuilles de calcul par des plateformes capables d'assurer un service multi-actifs et multi-juridictions.

Renforcement de la Pression Réglementaire pour la Conformité Granulaire et le Reporting

La Loi sur la Résilience Opérationnelle Numérique (DORA) est devenue pleinement applicable en janvier 2025, imposant des tests annuels des technologies de l'information et de la communication (TIC) et le signalement des incidents majeurs. La norme IFRS 16 continue d'exiger le calcul des actifs au titre du droit d'utilisation, tandis que Bâle III impose des coussins de fonds propres liés aux valeurs des garanties. Les fournisseurs intègrent des pistes d'audit, des accès basés sur les rôles et des modèles de divulgation prêts à l'emploi pour raccourcir les cycles de reporting. Les institutions en Europe et en Amérique du Nord sont en tête de l'adoption, mais les régulateurs d'Asie-Pacifique reproduisent de plus en plus ces cadres, prolongeant le vent favorable de la conformité jusqu'à la prochaine décennie.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coûts Élevés de Mise en Œuvre et d'Intégration pour les Parcs Informatiques Hérités Complexes | -0.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Préoccupations Persistantes en Matière de Sécurité des Données et de Confidentialité | -0.6% | Europe, Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Dépendance aux Systèmes Bancaires Centraux Hérités Limitant la Vitesse de Migration | -0.5% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Pénurie de Talents Technologiques Spécialisés dans le Domaine des Logiciels de Financement d'Actifs | -0.3% | Amérique du Nord, Europe occidentale, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Mise en Œuvre et d'Intégration pour les Parcs Informatiques Hérités Complexes

Les banques de premier rang consacrent près de la moitié de leur budget informatique à la maintenance de systèmes centraux vieux de 15 ans, ce qui étire les déploiements de nouvelles plateformes sur deux ans. Les licences sur site plus les services professionnels peuvent dépasser 500 000 USD pour seulement 50 utilisateurs. Même les adoptions SaaS doivent financer la migration des données, le fonctionnement en parallèle et la requalification du personnel, augmentant le coût total de possession. Les API propriétaires imposées par les fournisseurs enferment davantage les acteurs établis dans des feuilles de route par étapes qui ralentissent la réponse concurrentielle.

Préoccupations Persistantes en Matière de Sécurité des Données et de Confidentialité

Les violations dans le secteur financier ont coûté en moyenne 6,08 millions USD en 2024, dépassant la moyenne intersectorielle de 22 %. Les plateformes de financement d'actifs stockent les identifiants des emprunteurs, les numéros de série des garanties et les historiques de paiement, attirant les acteurs de rançongiciels. Les amendes du RGPD et les nouvelles lois étatiques sur la confidentialité stimulent la demande de chiffrement, de journaux de consentement granulaires et de résidence régionale des données. La Chine et l'Indonésie exigent un stockage dans le pays, obligeant les fournisseurs à construire des instances cloud locales multi-locataires qui gonflent les coûts et compliquent les calendriers de déploiement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Actif : Le Crédit-Bail d'Équipements Domine Tandis que le Financement Aéronautique s'Accélère

Le crédit-bail d'équipements représentait 42,9 % des revenus en 2025, soulignant son étendue dans les machines, l'informatique et les dispositifs médicaux. Le segment bénéficie de grandes bases installées et de cycles de mise à niveau prévisibles, ancrant le marché des logiciels de financement d'actifs. Le financement des aéronefs et de la marine devrait afficher un TCAC de 11,9 % jusqu'en 2031, les capteurs IoT alimentant les données des moteurs en temps réel dans l'analytique de valeur résiduelle, réduisant le risque de remise sur le marché. Les fournisseurs qui modélisent la dépréciation au niveau des composants et les flux de trésorerie en devises multiples se distinguent.

Les nuances régionales soutiennent la croissance. Les hôpitaux nord-américains louent des robots chirurgicaux pour préserver leur trésorerie, tandis que les compagnies aériennes d'Asie du Sud-Est déploient des logiciels pour aligner les loyers de crédit-bail sur l'utilisation. La suite cloud à lancement rapide d'Alfa Start réduit la mise en service à 16 semaines pour les bailleurs du marché intermédiaire européen, illustrant la demande de couverture multi-actifs configurable. À mesure que les réglementations sur la durabilité se renforcent, les plateformes suivent de plus en plus les indicateurs carbone aux côtés des indicateurs de performance financiers, différenciant les offres pour les flottes vertes.

Par Modèle de Déploiement : L'Élan du Cloud Dépasse les Installations sur Site

Le cloud représentait 57,8 % des installations en 2025 et devrait croître à un TCAC de 13,5 %, dépassant largement les expansions sur site. Ce changement reflète l'économie des abonnements, l'infrastructure gérée par les fournisseurs et les mises à jour hebdomadaires des fonctionnalités qui réduisent le risque de retard. La migration nordique de Svea Bank a permis une mise à l'échelle saisonnière sans sur-approvisionnement matériel. L'IA Agentique 2026 d'Oracle, proposée uniquement sous forme cloud, souligne l'écart d'innovation qui se creuse entre les modèles de déploiement.

Le déploiement sur site persiste là où les lois sur la souveraineté des données ou les liens avec les systèmes centraux prévalent, notamment parmi les prêteurs détenus par l'État. Ces clients acceptent un coût total plus élevé pour un contrôle perçu. Avec le temps, cependant, les budgets de recherche et développement s'orientent vers le cloud, incitant les utilisateurs de systèmes hérités à envisager des modèles hybrides. La taille du marché des logiciels de financement d'actifs liée au cloud devrait dépasser 5 milliards USD d'ici 2031, reflétant ce pivot structurel.

Par Taille d'Organisation : Les PME s'Accélèrent Grâce aux Offres API-First

En 2025, les grandes entreprises représentaient 64,2 % des déploiements, tirant parti de suites de niveau entreprise pour superviser des portefeuilles valant des milliards. Ces organisations s'appuient sur des solutions logicielles robustes pour gérer des opérations complexes et assurer l'évolutivité. Leur domination sur le marché est attribuée à leur capacité à investir dans des technologies avancées qui rationalisent la gestion de portefeuille. Pendant ce temps, les PME devraient croître à un taux annuel de 12,4 %, portées par les fournisseurs API-first intégrant des modules de crédit-bail dans leurs plateformes de comptabilité et de commerce électronique. Cette croissance met en évidence l'adoption croissante de solutions modulaires et rentables par les petites entreprises. LoanOptions.ai, après fusion, se targue d'une plateforme qui remplit automatiquement 90 % des demandes, reliant rapidement les emprunteurs à plus de 90 prêteurs, réduisant considérablement le temps et les efforts nécessaires pour l'approbation des prêts.

Les PME apprécient les avantages de la tarification par contrat et l'absence de maintenance matérielle, ce qui correspond à leur besoin de solutions rentables. Ces fonctionnalités permettent aux petites entreprises d'adopter la technologie sans investissements initiaux significatifs. De plus, des pratiques de souscription flexibles permettent l'accès au crédit pour les emprunteurs ayant des historiques de crédit limités, comblant une lacune critique sur le marché. À l'inverse, les grandes institutions dominent les classes d'actifs complexes, comme le ferroviaire et l'énergie, où les complexités des cascades pluriannuelles et multidevises nécessitent une personnalisation poussée. Leur expertise et leurs ressources leur permettent de gérer efficacement ces structures financières sophistiquées. Ce paysage divisé oblige les fournisseurs à différencier leurs offres : opter pour des solutions SaaS plus légères pour la rapidité ou des suites complètes pour des fonctionnalités approfondies, répondant aux besoins divers des PME et des grandes entreprises.

Par Secteur d'Utilisation Final : Les Prêteurs FinTech Perturbent la Primauté des Banques

Les banques et les filiales captives contrôlaient 39,9 % des installations en 2025, tirant parti d'un financement bon marché et de réseaux de concessionnaires existants. Ces entités bénéficient de leur infrastructure établie et de leurs relations, leur permettant de dominer le marché. Cependant, les prêteurs FinTech connaissent une croissance rapide, avec un TCAC de 15,2 %, car ils intègrent des solutions de financement directement au point de vente. L'IA multi-agents de QuickFi réduit les délais d'approbation à quelques minutes, attirant des marchands qui étaient auparavant mal desservis par les banques traditionnelles. De plus, Basikon améliore les taux de conversion au passage en caisse de 20 à 30 % en intégrant de manière transparente des options de financement dans les portails fournisseurs, en faisant un choix privilégié pour les entreprises. Ce changement met en évidence la concurrence croissante entre les acteurs traditionnels et les solutions FinTech innovantes.

Les sociétés de crédit-bail indépendantes occupent un terrain intermédiaire en combinant une expertise approfondie des actifs avec des processus de souscription flexibles. Ces sociétés forment de plus en plus des partenariats avec des fournisseurs d'ERP et des fournisseurs de télématique, créant des opportunités de vente croisée et améliorant la fidélisation des clients. Ces collaborations améliorent leurs offres de services et les rendent plus compétitives sur le marché en évolution. Le marché des logiciels de financement d'actifs connaît également une croissance significative, les acteurs exclusivement numériques devant doubler leur part de marché d'ici 2031. Cette croissance est portée par l'essor de la finance embarquée, qui transforme le processus d'origination et permet des solutions de financement plus fluides. En conséquence, les sociétés de crédit-bail indépendantes sont bien positionnées pour capitaliser sur ces tendances et étendre leur présence sur le marché.

Analyse Géographique

L'Amérique du Nord représentait 32,4 % des revenus en 2025, soutenue par un secteur de crédit-bail d'équipements mature, une forte pénétration du financement captif et une adoption précoce du cloud. Les règles de résilience de type DORA ne sont pas encore arrivées, mais les régulateurs américains intensifient le signalement des cyberincidents, encourageant les migrations vers le cloud. Les fournisseurs de logiciels co-développent des analyses de valeur résiduelle avec des fournisseurs de télématique de flotte pour répondre à la dynamique d'électrification de la région. L'Europe bénéficie de l'application de DORA en janvier 2025. Les institutions privilégient les plateformes avec des tests TIC intégrés, une supervision des tiers et des journaux d'incidents automatisés.

L'Allemagne, le Royaume-Uni et la France progressent le plus rapidement, tandis que l'Europe de l'Est s'accélère à mesure que les bailleurs transfrontaliers unifient leurs systèmes pour réduire les frais généraux de conformité. La taille du marché des logiciels de financement d'actifs en Europe devrait atteindre 2,6 milliards USD d'ici 2031. L'Asie-Pacifique affiche le TCAC régional le plus élevé à 12,8 % jusqu'en 2031. L'Inde et la Chine bénéficient des booms du financement d'équipements pour les PME intégrés dans les portails de commerce électronique et de chaîne d'approvisionnement.

FinnOne Neo 8.5 de Nucleus Software cible ces besoins avec des packs de langues localisés et des API de bureau plug-and-play. Les bailleurs d'Asie du Sud-Est privilégient le SaaS pour contourner les constructions de centres de données, tandis que les mineurs australiens recherchent une maintenance prédictive pilotée par l'IA pour leurs flottes d'engins de terrassement. L'Amérique du Sud se redresse après la dissipation de la volatilité des devises. L'Argentine et le Brésil ont tous deux enregistré une croissance du crédit-bail supérieure à 40 % en 2025, portée par la logistique et les modernisations aéronautiques. Les plateformes avec des modules de couverture et d'indexation de l'inflation gagnent en faveur. Le Moyen-Orient et l'Afrique restent plus modestes mais montrent des poussées d'activité à mesure que les établissements de finance islamique numérisent le crédit-bail ijarah et que les fonds souverains financent les infrastructures.

Paysage Concurrentiel

Aucun fournisseur unique ne domine le marché, ce qui se traduit par un score de concentration de marché de 4. Le paysage comprend des acteurs établis comme Odessa, Alfa, FIS et Oracle, en concurrence avec des nouveaux entrants SaaS agiles tels que Cloud Lending, Basikon et QuickFi. Les acteurs établis se concentrent sur les banques de premier rang, proposant des solutions avancées telles que la syndication multidevise, la comptabilité en cascade et des intégrations centrales robustes pour répondre aux besoins complexes. D'un autre côté, les challengers agiles s'adressent aux clients du marché intermédiaire et FinTech, tirant parti de leurs atouts en matière de déploiement rapide, d'API de finance embarquée et de souscription pilotée par l'IA. Cette division met en évidence les stratégies contrastées des acteurs établis et des challengers alors qu'ils se disputent des parts de marché dans un environnement concurrentiel.

Alors que les transactions s'intensifient, des acquisitions notables remodèlent le paysage du marché. La prise de contrôle de Leasepath par Solifi en 2025 étend sa portée dans le segment du marché intermédiaire, renforçant sa position. L'acquisition de LTi Technology Solutions par Diversis Capital en 2026 introduit des capacités d'IA dans la plateforme ASPIRE, améliorant son avantage technologique. De même, l'acquisition de Tamarack par Liventus en 2026 consolide sept modules de financement d'équipements, créant une solution unifiée. Les sociétés de capital-investissement sont de plus en plus attirées par les flux de revenus prévisibles des modèles SaaS et le potentiel d'expansion transfrontalière. Ces sociétés paient une prime, avec des valorisations atteignant 6,4 fois la valeur d'entreprise sur les douze derniers mois pour les cibles nord-américaines, contre 4,4 fois au niveau mondial, reflétant le potentiel de croissance plus élevé de la région.

Des opportunités émergentes sont visibles dans des secteurs tels que les énergies renouvelables, le stockage de batteries et le crédit-bail d'économie circulaire. Ces domaines restent sous-explorés en raison des défis posés par les valeurs résiduelles incertaines, qui dissuadent les prêteurs traditionnels. Cependant, les fournisseurs qui intègrent le suivi carbone et l'analytique de valorisation en fin de vie se positionnent pour capitaliser sur cette prochaine vague de croissance. Les partenariats avec les systèmes ERP, les fournisseurs de télématique et les fournisseurs de passerelles de paiement deviennent essentiels pour construire des écosystèmes qui améliorent la fidélisation des clients. Ces collaborations non seulement fidélisent les clients, mais augmentent également les coûts de changement, offrant aux fournisseurs un avantage concurrentiel sur ces marchés en évolution.

Leaders du Secteur des Logiciels de Financement d'Actifs

Odessa, Inc.

Alfa Financial Software Holdings Plc

Linedata Services S.A.

NETSOL Technologies, Inc.

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Oracle a déployé l'IA Agentique, une suite bancaire d'entreprise exclusivement cloud avec des requêtes de portefeuille en langage naturel.

- Avril 2026 : Sopra Banking Software a dévoilé la Suite de Prêt SBS, une offre native cloud avec des API de bureau et de télématique pré-intégrées.

- Avril 2026 : NETSOL Technologies a mis à niveau Toyota Leasing Thaïlande, ajoutant des applications mobiles en priorité et une prise de décision instantanée par IA.

- Mars 2026 : Liventus a acquis Tamarack, regroupant sept plateformes de financement d'équipements sous un même toit de 150 ingénieurs.

Portée du Rapport sur le Marché Mondial des Logiciels de Financement d'Actifs

Le Marché des Logiciels de Financement d'Actifs désigne les solutions qui permettent aux institutions financières, aux sociétés de crédit-bail et aux entreprises de gérer le cycle de vie du financement basé sur les actifs, y compris le crédit-bail, les prêts et les contrats de location-vente. Ces plateformes prennent en charge des fonctions telles que l'évaluation du crédit, la gestion des contrats, le traitement des paiements, le suivi des actifs et la conformité réglementaire. Le logiciel aide à rationaliser les opérations, à améliorer la gestion des risques et à améliorer l'expérience client grâce à l'automatisation et à l'analytique.

Le Rapport sur les Logiciels de Financement d'Actifs est Segmenté par Type d'Actif (Crédit-Bail d'Équipements, Financement Automobile, Immobilier et Hypothèques, Aéronefs et Marine, Autres), Modèle de Déploiement (Sur Site, Cloud), Taille d'Organisation (Grandes Entreprises, PME), Secteur d'Utilisation Final (Banques et Captives, Bailleurs Indépendants, Prêteurs FinTech, Autres), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les Prévisions du Marché sont en Valeur (USD).

| Crédit-Bail d'Équipements |

| Financement Automobile |

| Immobilier et Hypothèques |

| Aéronefs et Marine |

| Autres Types d'Actifs |

| Sur Site |

| Cloud |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Banques et Filiales de Financement Captif |

| Sociétés de Financement et de Crédit-Bail Indépendantes |

| Prêteurs FinTech et Exclusivement Numériques |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Type d'Actif | Crédit-Bail d'Équipements | ||

| Financement Automobile | |||

| Immobilier et Hypothèques | |||

| Aéronefs et Marine | |||

| Autres Types d'Actifs | |||

| Par Modèle de Déploiement | Sur Site | ||

| Cloud | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises (PME) | |||

| Par Secteur d'Utilisation Final | Banques et Filiales de Financement Captif | ||

| Sociétés de Financement et de Crédit-Bail Indépendantes | |||

| Prêteurs FinTech et Exclusivement Numériques | |||

| Autres Utilisateurs Finaux | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché des logiciels de financement d'actifs d'ici 2031 ?

Mordor Intelligence prévoit que la taille du marché des logiciels de financement d'actifs atteindra 8,01 milliards USD d'ici 2031, avec une expansion à un TCAC de 9,8 % sur 2026-2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les déploiements cloud affichent un TCAC de 13,5 % jusqu'en 2031, les bailleurs privilégiant la tarification par abonnement, la mise à l'échelle élastique et les modules de conformité intégrés.

Quel type d'actif génère la plus forte demande de logiciels ?

Le crédit-bail d'équipements a mené avec 42,9 % des revenus en 2025 et reste le segment d'ancrage, tandis que le financement des aéronefs et de la marine affiche la croissance la plus rapide à un TCAC de 11,9 %.

Quelle région contribuera aux revenus incrémentiels les plus élevés ?

L'Asie-Pacifique enregistre un TCAC de 12,8 % jusqu'en 2031 grâce aux booms du financement d'équipements pour les PME en Inde, en Chine et en Asie du Sud-Est.

Pourquoi les prêteurs FinTech sont-ils importants pour la croissance future ?

Les prêteurs FinTech et exclusivement numériques se développent à un TCAC de 15,2 % en intégrant le financement au point de vente, captant des clients que les banques traditionnelles négligent.

Quel est le principal obstacle à la migration de plateforme pour les acteurs établis ?

Les coûts d'intégration élevés liés aux systèmes centraux vieux de 15 ans retardent les déploiements jusqu'à 24 mois et consomment près de la moitié des budgets informatiques, ralentissant les transitions vers le cloud.

Dernière mise à jour de la page le: