Taille et part du marché des logiciels de gestion verte des actifs informatiques (ITAM)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 381.07 Millions de dollars américains |

| Taille du Marché (2031) | 579.38 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des logiciels de gestion verte des actifs informatiques (ITAM) par Mordor Intelligence

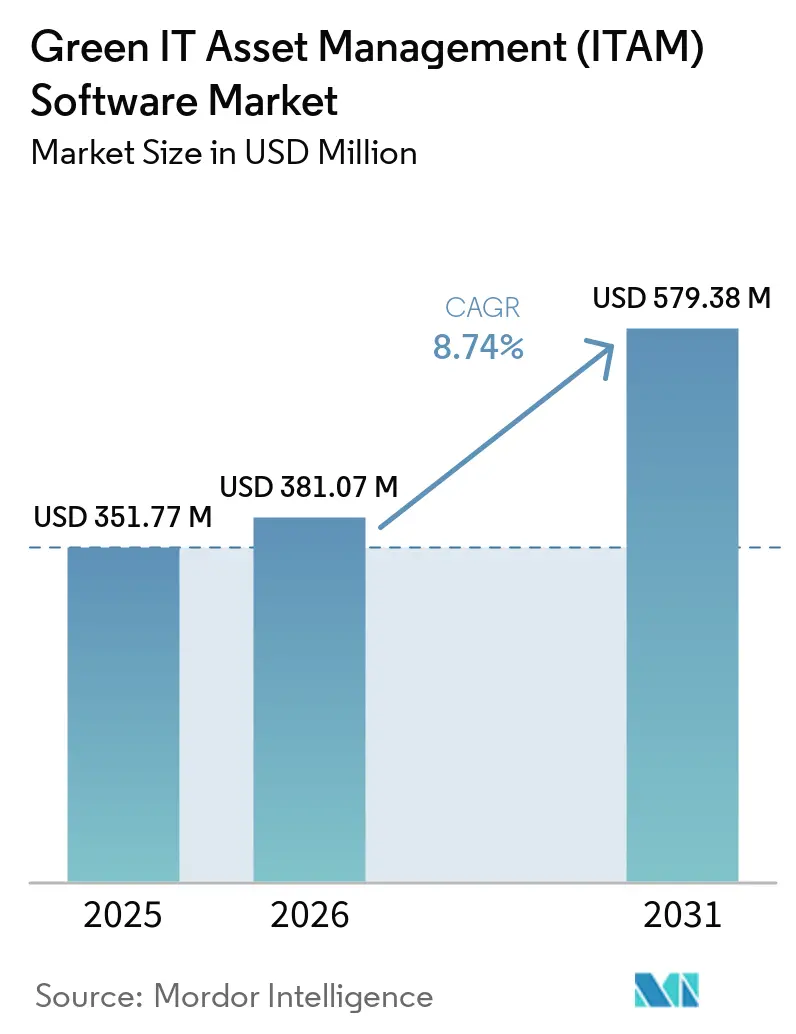

La taille du marché des logiciels de gestion verte des actifs informatiques (ITAM) devrait augmenter de 351,77 millions USD en 2025 à 381,07 millions USD en 2026 et atteindre 579,38 millions USD d'ici 2031, avec un CAGR de 8,74 % sur la période 2026-2031. La croissance est façonnée par la combinaison de la pression liée aux obligations de divulgation en matière de durabilité et de la montée en puissance constante des environnements cloud hybrides et SaaS, qui ont rendu les inventaires d'actifs statiques moins utiles pour le contrôle des entreprises. Les entreprises souhaitent désormais une couche de gouvernance plus large capable de connecter la visibilité des logiciels, les enregistrements du cycle de vie des actifs, le suivi des émissions de carbone et la préparation aux audits dans un modèle opérationnel unique. Ce changement fait augmenter la valeur des contrats et allonge les cycles de vente, car les acheteurs évaluent ces plateformes dans le cadre des flux de travail financiers, de conformité et de durabilité plutôt que dans le seul cadre des opérations informatiques. Le positionnement concurrentiel évolue également, car les fournisseurs qui ne peuvent pas unifier les données SaaS, cloud et sur site font face à une pression accrue de la part des acheteurs qui souhaitent moins d'outils redondants. Une grande partie des opportunités restantes réside dans l'adoption initiale, la gestion du cycle de vie tenant compte du carbone et les déploiements pour le marché intermédiaire, où la découverte automatisée supprime les obstacles antérieurs liés aux infrastructures et aux effectifs.

Principaux enseignements du rapport

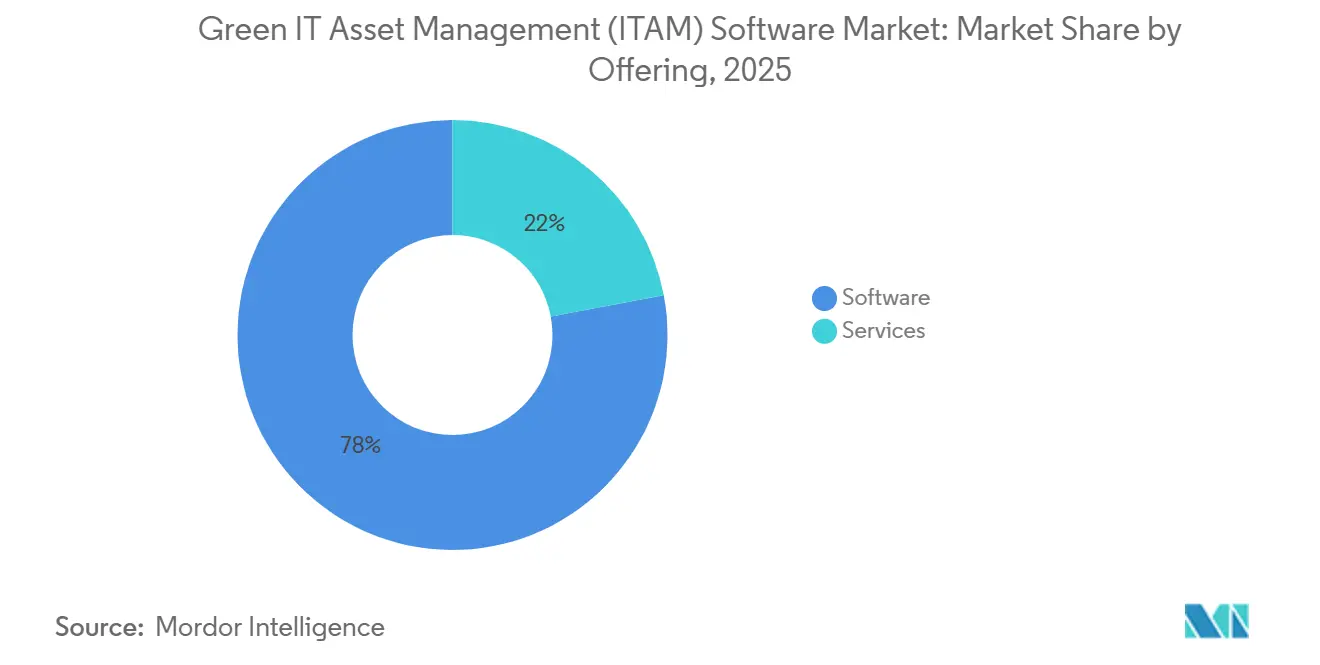

- Par offre, les logiciels représentaient 77,96 % du chiffre d'affaires du marché des logiciels de gestion verte des actifs informatiques (ITAM) en 2025, tandis que les services devraient se développer à un CAGR de 11,19 % jusqu'en 2031.

- Par mode de déploiement, le cloud représentait 62,03 % de la part de marché en 2025, tandis que le déploiement hybride devrait enregistrer le CAGR le plus rapide de 12,13 % jusqu'en 2031.

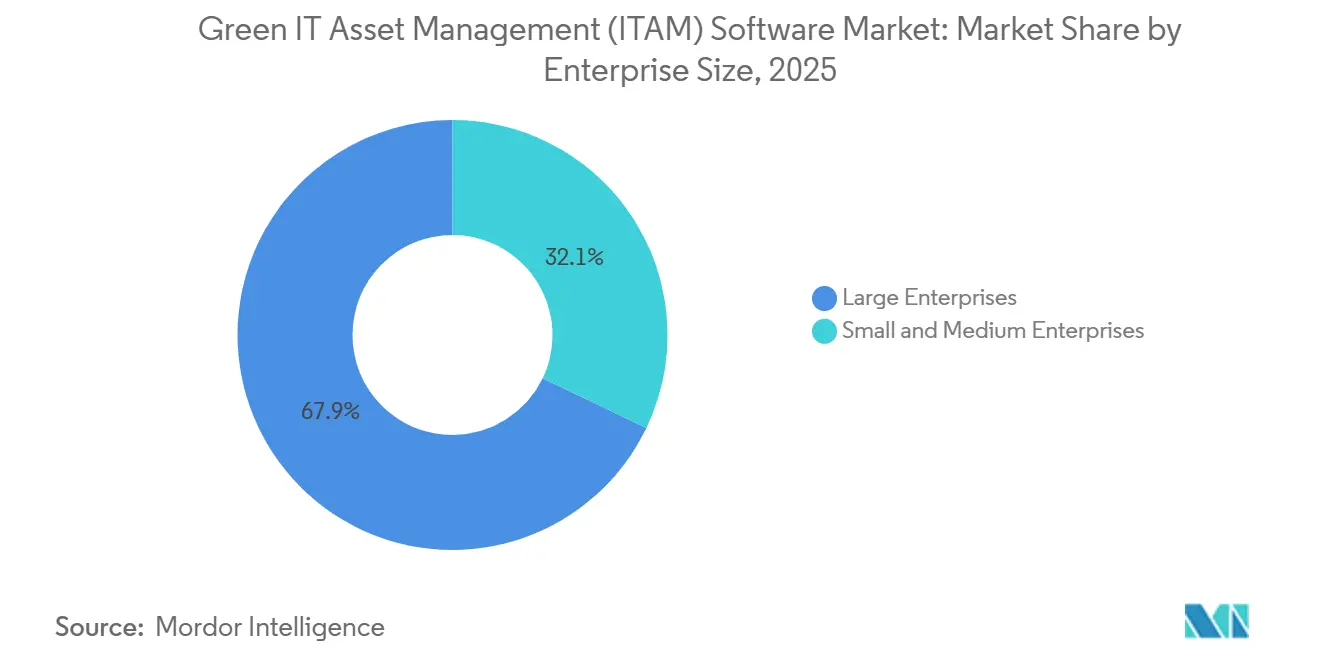

- Par taille d'entreprise, les grandes entreprises détenaient une part de 67,89 % en 2025, tandis que les PME devraient croître à un CAGR de 11,78 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'informatique et les télécommunications représentaient une part de 24,12 % en 2025, tandis que l'énergie et les services publics devraient se développer à un CAGR de 13,81 % jusqu'en 2031.

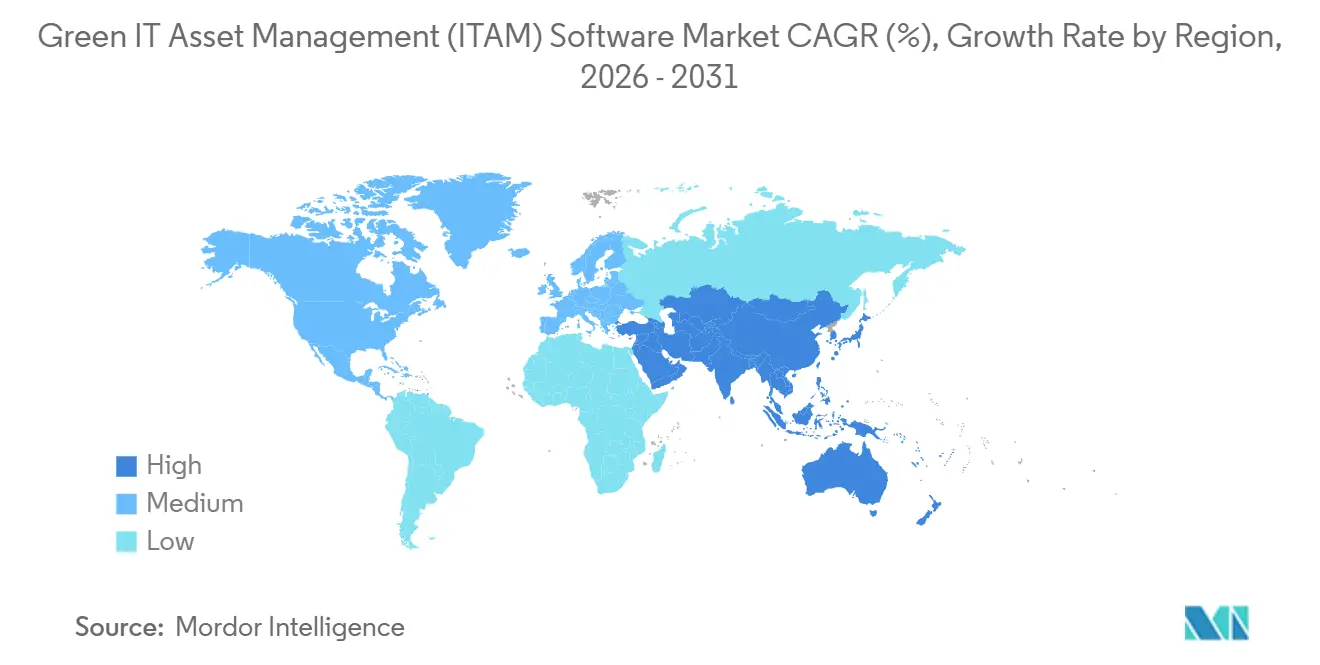

- Par géographie, l'Amérique du Nord détenait 37,02 % de la part du marché des logiciels de gestion verte des actifs informatiques (ITAM) en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 12,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des logiciels de gestion verte des actifs informatiques (ITAM)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences de comptabilisation carbone des actifs informatiques liées aux critères ESG | +2.0% | Mondial, avec la plus forte intensité de conformité en Europe, s'étendant à l'Amérique du Nord et à l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Découverte d'actifs et optimisation des licences pilotées par l'IA | +1.7% | Mondial, avec la plus forte adoption précoce en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Mandats croissants de réduction des gaspillages liés aux logiciels et au SaaS | +1.4% | Mondial, avec une pression budgétaire la plus forte en Amérique du Nord, au Royaume-Uni et en Allemagne | Court terme (≤ 2 ans) |

| Besoins de visibilité sur les environnements cloud hybrides et multi-environnements | +1.1% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique, avec des répercussions au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Convergence FinOps et SAM pour la gouvernance des dépenses technologiques | +0.9% | Amérique du Nord et Europe, avec une adoption émergente en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Exposition aux audits logiciels et pression d'évitement des régularisations | +0.6% | Amérique du Nord et Europe occidentale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Exigences de comptabilisation carbone des actifs informatiques liées aux critères ESG

Les obligations de reporting en matière de durabilité ont rapproché le marché des logiciels de gestion verte des actifs informatiques (ITAM) d'une infrastructure de conformité plutôt que d'un simple contrôle des coûts. Les entreprises sont invitées à tenir des registres plus clairs sur les parcs matériels, les abonnements SaaS, les modèles d'utilisation, les cycles de renouvellement et les activités de réutilisation lorsqu'ils soutiennent des rapports environnementaux plus larges. Les feuilles de calcul statiques ne sont plus suffisantes pour cette tâche, car elles ne peuvent pas fournir la continuité au niveau des actifs que les organisations réglementées attendent désormais des systèmes de reporting internes. Alliance Green IT a rapporté en 2025 que 47 % des organisations utilisaient déjà les processus ITAM pour soutenir des objectifs écologiques, indiquant que les cas d'usage environnementaux devenaient courants avant que l'adoption ne s'élargisse davantage.[1]Alliance Green IT, "Baromètre Green IT 2025," Alliance Green IT, alliancegreenit.org GLPI a également mis en évidence le rôle croissant de la gestion du cycle de vie des actifs axée sur le carbone en 2025, ce qui soutient l'orientation vers des plateformes combinant le contrôle des inventaires et la mesure environnementale. Cela pousse le marché des logiciels de gestion verte des actifs informatiques (ITAM) vers des fournisseurs capables de démontrer des enregistrements fiables au niveau des appareils et des flux de travail crédibles sur le cycle de vie, plutôt que de se limiter à la réconciliation des licences.

Découverte d'actifs et optimisation des licences pilotées par l'IA

L'IA transforme le modèle opérationnel du marché des logiciels de gestion verte des actifs informatiques (ITAM), car la gouvernance manuelle des actifs ne peut plus suivre le rythme des parcs logiciels modernes. Flexera a indiqué dans son rapport 2025 sur l'état de l'ITAM que son catalogue Technopedia couvrait plus de 2,1 millions de droits d'utilisation de logiciels, soulignant l'ampleur de la charge de reconnaissance pour la découverte et la normalisation en entreprise.[2]Flexera, "Flexera 2025 State of ITAM Report," Flexera, info.flexera.com Xensam a rapporté en décembre 2024 que sa bibliothèque d'applications avait atteint 500 000 titres, dont une augmentation de 50 % d'une année sur l'autre des applications SaaS reconnues, reflétant la rapidité avec laquelle les besoins en visibilité des logiciels s'élargissent. Flexera a également constaté que seulement 43 % des entreprises se sentaient confiantes dans la visibilité complète de leur parc informatique en 2025, contre 47 % l'année précédente, indiquant que la complexité continue de croître plus vite que de nombreuses équipes ne peuvent la surveiller avec des méthodes traditionnelles. En conséquence, le marché des logiciels de gestion verte des actifs informatiques (ITAM) accorde une plus grande importance à la découverte pilotée par l'IA, car elle peut identifier les applications non autorisées, les licences inactives et les activités d'IA fantôme avec moins d'effort manuel. Ce changement aide les fournisseurs natifs de l'IA à justifier des prix plus élevés, car les acheteurs considèrent désormais la découverte automatisée comme une exigence opérationnelle de base plutôt qu'une fonctionnalité premium.

Mandats croissants de réduction des gaspillages liés aux logiciels et au SaaS

La réduction des gaspillages est devenue un déclencheur d'achat plus fort sur le marché des logiciels de gestion verte des actifs informatiques (ITAM), car les dépenses en logiciels et en SaaS sont désormais examinées plus attentivement au niveau financier. Les organisations souhaitent une meilleure visibilité sur les droits inutilisés, les outils redondants, les délais de renouvellement et la prolifération des applications afin de pouvoir relier les budgets technologiques à des résultats de gouvernance mesurables. La FinOps Foundation a rapporté en 2026 que 90 % des praticiens FinOps géraient le SaaS dans le cadre de leur périmètre opérationnel, indiquant que la supervision du SaaS est devenue une pratique standard de gestion des dépenses plutôt qu'une activité de niche distincte.[3]FinOps Foundation, "State of FinOps 2026 Report," FinOps Foundation, data.finops.org Flexera a renforcé cette orientation en juillet 2025, en lançant Flexera One SaaS Management avec un accent sur la découverte SaaS, l'optimisation et la visibilité de l'IA fantôme dans les environnements d'entreprise. Cela positionne le marché des logiciels de gestion verte des actifs informatiques (ITAM) comme une couche de gouvernance capable de transformer le gaspillage logiciel en dépenses récupérées et en meilleures décisions de renouvellement. Cela élève également la priorité des achats, car les programmes de responsabilisation menés par les directeurs financiers traitent de plus en plus le gaspillage logiciel comme un problème de contrôle continu plutôt qu'un projet de nettoyage ponctuel.

Besoins de visibilité sur les environnements cloud hybrides et multi-environnements

Les parcs hybrides sont devenus l'un des moteurs de demande les plus clairs sur le marché des logiciels de gestion verte des actifs informatiques (ITAM), car les grandes organisations opèrent rarement dans un environnement unique. Les acheteurs ont besoin d'une vue unique sur l'infrastructure sur site, les clouds publics et les portefeuilles SaaS en expansion pour maintenir des enregistrements fiables des actifs, des droits et des usages. Flexera a rapporté en 2025 que 76 % des organisations avaient une visibilité sur le matériel sur site, tandis que seulement 50 % se sentaient confiantes dans la couverture SaaS, et seulement 27 % pouvaient suivre les positions de licences apportées par les utilisateurs dans les environnements cloud. Lansweeper a également mis en avant une visibilité plus large des actifs sur les environnements réseau et cloud dans sa mise à jour de plateforme 2025, soulignant comment l'architecture de découverte est repensée pour les conditions d'exploitation hybrides. Le marché des logiciels de gestion verte des actifs informatiques (ITAM) évolue donc vers des plateformes qui connectent l'intelligence cloud aux enregistrements de droits sur site plutôt que de traiter ces couches séparément. Cette tendance réduit également l'écart entre l'ITAM et le FinOps, car les deux équipes s'appuient désormais sur une meilleure visibilité des licences et des usages hybrides pour soutenir les décisions de dépenses.[4]

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mauvaise qualité des données d'actifs informatiques et lacunes de normalisation | -1.3% | Mondial, avec la plus forte sévérité en Amérique du Sud, au Moyen-Orient et en Afrique, et en Asie du Sud et du Sud-Est | Long terme (≥ 4 ans) |

| Complexité d'intégration entre les outils hérités, cloud et SaaS | -1.0% | Mondial, notamment en Amérique du Nord et en Europe avec de grandes installations existantes | Moyen terme (2 à 4 ans) |

| Pénurie de spécialistes qualifiés en ITAM et en licences logicielles | -0.7% | Mondial, avec la plus forte sévérité en Asie-Pacifique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Préoccupations relatives à la confidentialité liées à la collecte continue de données des points de terminaison et de télémétrie | -0.4% | Europe et autres marchés dotés de cadres de protection des données personnelles | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La mauvaise qualité des données d'actifs limite la précision des rapports

Le principal défi opérationnel du marché des logiciels de gestion verte des actifs informatiques (ITAM) reste la mauvaise qualité des données d'actifs. Lansweeper a noté en 2025 que l'inventaire automatisé est important car les enregistrements manuels perdent rapidement leur fiabilité dans des environnements dynamiques, affaiblissant au fil du temps les enregistrements relatifs au cycle de vie, à l'utilisation et à la conformité. Les lacunes de dénomination entre les systèmes d'approvisionnement, les outils CMDB et les enregistrements des points de terminaison entraînent encore des doublons et des identités de fabricants incohérentes, ce qui affaiblit à son tour l'attribution carbone et les positions de licences. Ce problème devient plus grave lorsque les entreprises tentent de connecter les données énergétiques, les données des appareils et les données cloud aux rapports formels de durabilité. Le marché des logiciels de gestion verte des actifs informatiques (ITAM) dépend donc toujours de moteurs de normalisation robustes, car sans eux, même une bonne couverture de découverte ne produit pas de résultats de qualité suffisante pour les rapports.[4]Lansweeper, "Automating IT Asset Inventory for Large Networks," Lansweeper, lansweeper.com

La complexité des intégrations retarde la réalisation de la valeur

Le marché des logiciels de gestion verte des actifs informatiques (ITAM) fait également face à une adoption plus lente lorsque les travaux d'intégration deviennent trop importants. Une entreprise typique peut conserver des données d'approvisionnement dans des logiciels ERP, un inventaire des points de terminaison dans des outils de gestion des appareils, des dépenses cloud dans des tableaux de bord des hyperscalers, et des activités SaaS dans des systèmes d'identité ou d'applications, et ces enregistrements s'alignent rarement de manière cohérente. La FinOps Foundation a indiqué dans son cadre 2026 que l'ITAM, la gestion financière des technologies de l'information, la durabilité et la sécurité sont des disciplines convergentes, ce qui signifie que les piles d'outils fragmentées créent désormais des lacunes de contrôle plus larges qu'auparavant. Les programmes verts en informatique ajoutent une couche supplémentaire, car les données carbone du cloud arrivent souvent dans des formats spécifiques aux fournisseurs qui nécessitent encore une traduction en catégories de reporting utilisables. Cela laisse le marché des logiciels de gestion verte des actifs informatiques (ITAM) avec un long cycle de mise en œuvre dans de nombreux grands comptes, ce qui explique en partie pourquoi les services et la livraison gérée continuent de croître.[4]Xensam, "Xensam Launches DataBridge," Xensam, xensam.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : la domination des logiciels à grande échelle, mais la complexité des services augmente

Les services devraient se développer à un CAGR de 11,19 % de 2026 à 2031, ce qui en fait le segment à la croissance la plus rapide au sein du marché des logiciels de gestion verte des actifs informatiques (ITAM). Cette croissance reflète la charge de travail croissante liée à la normalisation des données, à la conception de la découverte, à la configuration des flux de travail et à l'optimisation continue dans des parcs multi-environnements. Les entreprises constatent que des capacités d'IA plus puissantes ne réduisent pas, en elles-mêmes, l'effort de déploiement, car l'IA dépend toujours d'intégrations propres, du réglage des règles et de la conception des politiques. La demande de services augmente également à mesure que davantage d'acheteurs cherchent à combiner l'ITAM, la gestion SaaS et la gouvernance des dépenses dans un cadre opérationnel unique. Cela donne aux partenaires de mise en œuvre et aux équipes de services dirigées par les fournisseurs un rôle plus important dans les déploiements en entreprise.

Les logiciels détenaient une part de chiffre d'affaires de 77,96 % en 2025, ce qui en fait l'ancre commerciale du marché des logiciels de gestion verte des actifs informatiques (ITAM). Les acheteurs préfèrent toujours les plateformes de découverte continues et en temps réel aux engagements d'examen périodiques, car le modèle de plateforme comble les lacunes de visibilité entre les évaluations formelles. La FinOps Foundation et l'ITAM Forum ont annoncé un partenariat stratégique en juin 2025 comprenant des groupes de travail, des pistes d'événements partagées et un cours de formation FinOps pour SaaS, ce qui soutient l'essor d'un écosystème de services plus large autour des déploiements convergents. Les fournisseurs qui associent les logiciels à une intégration structurée et à une optimisation gérée sont susceptibles de remporter davantage d'affaires sur le marché intermédiaire, car les équipes d'approvisionnement souhaitent une responsabilité plus claire sur les résultats de mise en œuvre. Le secteur des logiciels de gestion verte des actifs informatiques (ITAM) maintient donc les logiciels comme couche de revenus de base, tandis que les services élargissent la valeur des comptes et réduisent le risque d'exécution.

Par mode de déploiement : le déploiement hybride redéfinit l'architecture de visibilité

Le déploiement hybride devrait croître à un CAGR de 12,13 % de 2026 à 2031, ce qui en fait le modèle de déploiement à la croissance la plus rapide sur le marché des logiciels de gestion verte des actifs informatiques (ITAM). Ce schéma montre que l'architecture d'entreprise est façonnée par la coexistence plutôt que par la standardisation, car les organisations ont encore besoin de différents modèles opérationnels selon les conditions de sécurité, de souveraineté et d'infrastructure. Les conceptions hybrides permettent aux entreprises de maintenir la découverte sur site dans des environnements contrôlés tout en étendant l'analyse et le reporting via des services cloud pour une gouvernance plus large. Cette structure convient aux organisations mondiales qui ne peuvent pas transférer chaque charge de travail ou catégorie d'actifs dans un environnement unique. Elle améliore également la valeur de l'intelligence des actifs en permettant l'interprétation conjointe des enregistrements cloud et sur site.

Le cloud représentait 62,03 % du marché des logiciels de gestion verte des actifs informatiques (ITAM) en 2025, soulignant la préférence des acheteurs pour la découverte fournie en mode SaaS et les mises à jour de fonctionnalités plus rapides. L'échelle du cloud reflète également l'attrait d'une infrastructure moins lourde et d'une administration plus facile pour les équipes distribuées. Les déploiements sur site continuent d'être importants dans les secteurs bancaire, gouvernemental et de la défense, où la souveraineté des données ou les environnements isolés limitent l'utilisation de modèles de télémétrie externes. Flexera a rapporté en 2025 que seulement 27 % des entreprises avaient une visibilité significative sur les positions de licences apportées par les utilisateurs dans les environnements cloud, ce qui explique pourquoi la gouvernance hybride reste une exigence d'achat centrale. Le secteur des logiciels de gestion verte des actifs informatiques (ITAM) évolue donc vers des modèles de déploiement qui intègrent l'utilisation du cloud, les enregistrements de droits et les données des points de terminaison dans une couche de gouvernance unique plutôt qu'à travers des outils isolés.

Par taille d'entreprise : les grandes entreprises en tête, les PME réduisent l'écart

Les PME devraient croître à un CAGR de 11,78 % de 2026 à 2031, ce qui en fait le segment à la croissance la plus rapide sur le marché des logiciels de gestion verte des actifs informatiques (ITAM). La livraison native en cloud a abaissé les barrières d'infrastructure et de personnel qui empêchaient autrefois les petites organisations d'accéder aux outils ITAM avancés. De nombreuses PME adoptent désormais ces plateformes en premier lieu comme systèmes d'intelligence des dépenses capables d'identifier les abonnements inutilisés et d'améliorer la discipline de renouvellement. Cette logique d'achat est pragmatique, car les équipes plus petites ressentent souvent plus rapidement l'effet du gaspillage logiciel dans les cycles budgétaires annuels. Cela élargit également l'adoption au-delà de l'ancien modèle, où l'ITAM était justifié principalement par l'exposition aux audits des éditeurs.

Les grandes entreprises détenaient une part de 67,89 % en 2025, ce qui en fait le plus grand groupe de clients sur le marché des logiciels de gestion verte des actifs informatiques (ITAM). Leur plus large éventail d'éditeurs, leurs empreintes cloud plus importantes et leurs parcs logiciels plus étendus créent une exposition financière bien plus élevée lorsque les enregistrements sont incomplets ou mal réconciliés. Flexera a rapporté en 2025 que 45 % des entreprises avaient payé plus de 1 million USD en amendes d'audit au cours des 3 années précédentes, soulignant à quel point cette exposition peut être significative dans des environnements vastes et complexes. Les options d'entrée de gamme de fournisseurs tels que Freshworks et InvGate aident les équipes légères à entrer dans la catégorie avec moins de charge de configuration, tandis que les recommandations basées sur l'IA raccourcissent le délai de création de valeur pour les déploiements plus petits. Le marché des logiciels de gestion verte des actifs informatiques (ITAM) s'étend donc au-delà de sa base d'entreprises traditionnelle, même si les grandes organisations génèrent encore la majeure partie des revenus actuels.

Par secteur d'utilisation finale : l'énergie et les services publics affichent la croissance la plus rapide

L'énergie et les services publics devraient se développer à un CAGR de 13,81 % de 2026 à 2031, ce qui en fait le segment d'utilisation finale à la croissance la plus rapide sur le marché des logiciels de gestion verte des actifs informatiques (ITAM). Les services publics numérisent les opérations de réseau, déploient davantage d'actifs de terrain connectés et intègrent les technologies opérationnelles dans des programmes de gouvernance plus larges. Cela crée une demande de contrôle plus rigoureux du cycle de vie, car les droits logiciels, l'utilisation des appareils, l'exposition cybernétique et le reporting environnemental ne peuvent plus être gérés dans des flux de travail séparés. Le segment gagne également en dynamisme car les opérateurs d'infrastructures critiques ont de plus en plus besoin d'une visibilité plus claire sur les environnements informatiques, OT et IoT. Cela fait de l'énergie et des services publics l'un des axes d'expansion à long terme les plus clairs pour les fournisseurs capables de soutenir à la fois la complexité opérationnelle et la profondeur de la conformité.

L'informatique et les télécommunications représentaient 24,12 % de la part du marché des logiciels de gestion verte des actifs informatiques (ITAM) en 2025, ce qui en fait le plus grand segment d'utilisation finale. Le segment est resté en tête car la complexité des licences, l'échelle de l'architecture multi-cloud et la diversité des fournisseurs de logiciels restent particulièrement élevées dans les organisations à forte intensité technologique. Le BFSI et le secteur gouvernemental et public ont suivi comme groupes d'adoption significatifs, car la surveillance réglementaire et la modernisation du secteur public continuent de soutenir les dépenses de gouvernance des actifs. La fabrication industrielle, le pétrole et le gaz, le commerce de détail et le commerce électronique, ainsi que la construction et les infrastructures sont également des centres de demande en croissance, car la conformité ERP, le suivi des actifs connectés et la prolifération SaaS deviennent plus difficiles à gérer par des contrôles manuels. Le marché des logiciels de gestion verte des actifs informatiques (ITAM) s'élargit donc à travers les secteurs verticaux, même si l'informatique et les télécommunications restent la plus grande base de revenus, et que l'énergie et les services publics affichent la croissance prospective la plus forte.

Analyse géographique

L'Amérique du Nord détenait 37,02 % de la part du marché des logiciels de gestion verte des actifs informatiques (ITAM) en 2025, ce qui en fait le plus grand contributeur régional. Les États-Unis restent le centre de la demande car la numérisation des entreprises est profonde, les pratiques FinOps sont matures et l'activité d'audit logiciel reste suffisamment élevée pour soutenir un retour sur investissement clair. Flexera a rapporté en 2025 que Microsoft, IBM et SAP menaient des programmes d'audit touchant respectivement 50 %, 37 % et 32 % des organisations interrogées, ce qui explique pourquoi la gouvernance proactive des actifs reste commercialement attractive dans la région. Le Canada ajoute de la demande grâce à la modernisation numérique du secteur public, tandis que le Mexique bénéficie de l'expansion des technologies de l'information en entreprise liée à la délocalisation de proximité. Ces conditions maintiennent l'Amérique du Nord comme la région la plus mature sur le marché des logiciels de gestion verte des actifs informatiques (ITAM).

L'Europe reste une région centrale pour le marché des logiciels de gestion verte des actifs informatiques (ITAM), car les besoins en matière de reporting sur la durabilité rapprochent la gouvernance informatique et la responsabilité environnementale. Les grandes entreprises ont de plus en plus besoin d'enregistrements d'actifs pouvant soutenir la mesure du Scope 3, les preuves du cycle de vie et une gestion matérielle plus disciplinée dans le cadre de cadres de divulgation plus larges. Alliance Green IT a constaté en 2025 que 47 % des organisations utilisaient déjà les processus ITAM pour soutenir des objectifs écologiques, ce qui reflète un cas d'usage environnemental plus fort que dans de nombreuses autres régions. Cela fait de l'Europe l'une des régions les plus importantes pour la gestion du cycle de vie tenant compte du carbone et l'adoption des flux de travail associés.

Le marché des logiciels de gestion verte des actifs informatiques (ITAM) en Asie-Pacifique devrait se développer à un CAGR de 12,92 % de 2026 à 2031, ce qui en fait le segment régional à la croissance la plus rapide. Les organisations en Chine, en Inde, au Japon, en Corée du Sud et en Australie gèrent des parcs hybrides plus complexes après une migration rapide vers le cloud et une croissance plus large des portefeuilles logiciels. L'Inde devient particulièrement active car les grandes entreprises de services informatiques et les centres de compétences mondiaux ont besoin d'un meilleur contrôle sur les charges de travail natives du cloud et les empreintes significatives de SAP et Oracle. Le Japon ouvre également davantage d'opportunités de premier déploiement à mesure que l'adoption du cloud en entreprise s'élargit dans le cadre des programmes de transformation numérique. ServiceNow et Lenovo ont annoncé un accord stratégique élargi en mai 2026 couvrant l'Australie, la Nouvelle-Zélande, Hong Kong, Singapour et l'Irlande, ce qui montre comment les fournisseurs construisent des modèles opérationnels plus spécifiques aux régions pour les acheteurs d'entreprises internationaux. L'Amérique du Sud est menée par le Brésil, où l'alignement sur la durabilité et l'adoption du SaaS soutiennent la demande. Le Moyen-Orient et l'Afrique se développent à partir d'une base plus petite, avec l'Arabie saoudite et les Émirats arabes unis en tête grâce aux programmes de numérisation nationaux et à des investissements plus importants dans la gouvernance des technologies d'entreprise.

Paysage concurrentiel

Le marché des logiciels de gestion verte des actifs informatiques (ITAM) reste fragmenté, avec un premier niveau visible de fournisseurs de plateformes mondiales et un second niveau de spécialistes ciblés en concurrence sur la profondeur de la découverte, l'intelligence logicielle et la visibilité du cycle de vie. ServiceNow, Flexera, IBM et Ivanti forment la couche de plateforme large, tandis que Xensam, Lansweeper, USU Software et Certero se distinguent par une focalisation produit plus étroite et une spécialisation plus rapide des fonctionnalités. La principale ligne de démarcation est désormais la capacité à normaliser les données entre les environnements SaaS, cloud et sur site, car les acheteurs souhaitent une vue opérationnelle unique plutôt que plusieurs enregistrements partiels. Les fournisseurs qui ne peuvent pas unifier ces couches font face à un risque plus élevé de déplacement à mesure que les équipes d'approvisionnement se consolident autour de plateformes de gouvernance des dépenses technologiques plus larges.

Le marché des logiciels de gestion verte des actifs informatiques (ITAM) montre également un fort schéma d'expansion par acquisition et développement de capacités adjacentes. Flexera a acquis ProsperOps et Chaos Genius en janvier 2026 pour étendre sa position FinOps vers l'optimisation des coûts activée par l'IA agentique pour les charges de travail cloud et de données. ServiceNow a finalisé son acquisition d'Armis en 2026 pour relier l'intelligence des actifs cybernétiques alimentée par l'IA aux flux de travail ITAM et de sécurité dans les environnements informatiques, OT et IoT. Ces mouvements montrent que la concurrence ne se limite plus à la réconciliation des licences, car la visibilité, le risque opérationnel et la gouvernance des dépenses en IA font désormais partie de la même conversation d'achat. Ils augmentent également la valeur stratégique des plateformes capables de connecter les données d'actifs aux contrôles de remédiation, de sécurité et financiers.

Les fournisseurs spécialisés répondent par une différenciation axée sur les produits au sein du marché des logiciels de gestion verte des actifs informatiques (ITAM). Xensam a lancé DataBridge en mai 2025 pour synchroniser l'intelligence logicielle avec les CMDB ServiceNow via des connecteurs standardisés, réduisant la charge d'intégration pour les comptes d'entreprise partagés. Lansweeper a introduit Lens AI en 2025 pour permettre aux utilisateurs d'interroger les inventaires d'actifs en langage naturel, ce qui réduit la charge d'analyse pour les équipes sans solide soutien en ingénierie des données. Flexera a galement lancé AI Cost Management et Data Explorer en 2026, ce qui a poussé le marché des logiciels de gestion verte des actifs informatiques (ITAM) davantage vers la gouvernance des dépenses en IA et l'accès en langage naturel à l'intelligence des actifs. Les opportunités d'espaces blancs restent les plus fortes dans les conseils de retrait des appareils tenant compte du carbone et dans les offres groupées d'abonnements axées sur les PME liées à la taille du portefeuille logiciel plutôt qu'à une tarification rigide par siège.

Leaders du secteur des logiciels de gestion verte des actifs informatiques (ITAM)

-

ServiceNow, Inc.

-

Flexera Software LLC

-

IBM Corporation

-

BMC Software, Inc.

-

Ivanti, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2026 : ManageEngine, une division de Zoho Corporation, a annoncé le déploiement des agents Zia dans sa suite de gestion d'entreprise numérique le 21 mai 2026, permettant une exécution autonome de l'IA dans les flux de travail de gestion des services informatiques et d'ITAM sans intervention humaine. Le lancement a marqué un passage de l'assistance par IA aux opérations informatiques entièrement autonomes et a étendu l'intelligence des actifs entre produits sans nécessiter de surcharge d'intégration personnalisée.

- Avril 2026 : L'ISO et l'IEC ont publié la norme ISO/IEC TS 19770-13:2026 le 12 avril 2026, fournissant les premières orientations internationales dédiées à l'intégration des aspects de durabilité dans les systèmes de gestion des actifs informatiques. La spécification a aligné l'ITAM sur les normes ISO 14001, ISO 26000, ISO 50001 et le Protocole GES, établissant une cible de conformité partagée que les entreprises peuvent utiliser pour structurer les évaluations des fournisseurs et que les fournisseurs peuvent aligner sur leurs feuilles de route produits.

- Avril 2026 : La Green Software Foundation a publié un livre blanc le 31 mars 2026, cartographiant la norme d'intensité carbone des logiciels sous ISO/IEC 21031:2024 par rapport aux exigences de reporting ESRS E1 de la CSRD de l'UE. Le document a fourni aux organisations européennes un cadre en quatre phases pour intégrer les données d'émissions logicielles dans des divulgations auditables, avec Accenture, Cisco, Google, Microsoft, NTT DATA, Siemens et UBS comme membres directeurs.

- Janvier 2026 : Flexera a publié des prévisions d'émissions de carbone dans le cadre de Flexera One Cloud Sustainability, introduisant la budgétisation prédictive du carbone, un tableau de bord des émissions de carbone Google Cloud, un contexte carbone au niveau des abonnements Azure et des rapports de durabilité personnalisés Power BI. La publication a permis aux équipes de durabilité cloud de prévoir et de gérer les émissions avec la même rigueur analytique appliquée aux dépenses cloud, une capacité directement alignée sur les exigences de reporting auditables ESRS E1.

Périmètre du rapport mondial sur le marché des logiciels de gestion verte des actifs informatiques (ITAM)

Le marché des logiciels de gestion verte des actifs informatiques (ITAM) désigne les plateformes et services permettant aux organisations de gérer les actifs informatiques, notamment le matériel, les logiciels et les applications SaaS, sous un prisme axé sur la durabilité. Ces solutions offrent des capacités telles que la gestion du cycle de vie du matériel, l'optimisation des licences logicielles, la surveillance de l'utilisation SaaS et des modules de durabilité qui suivent la consommation d'énergie, l'empreinte carbone et le recyclage ou l'élimination en fin de vie. En intégrant l'intelligence environnementale dans la gestion des actifs informatiques, ces plateformes aident les entreprises à réduire les coûts, à prolonger les cycles de vie des actifs, à minimiser les déchets électroniques et à aligner les opérations informatiques sur les objectifs ESG et de décarbonation.

Le rapport sur le marché des logiciels de gestion verte des actifs informatiques (ITAM) est segmenté par offre (logiciels et services), mode de déploiement (cloud, sur site et hybride), taille d'entreprise (grandes entreprises et petites et moyennes entreprises), secteur d'utilisation finale (informatique et télécommunications, BFSI, fabrication industrielle, énergie et services publics, pétrole et gaz, commerce de détail et commerce électronique, construction et infrastructures, gouvernement et secteur public) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Cloud |

| Sur site |

| Hybride |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Informatique et télécommunications |

| BFSI |

| Fabrication industrielle |

| Énergie et services publics |

| Pétrole et gaz |

| Commerce de détail et commerce électronique |

| Construction et infrastructures |

| Gouvernement et secteur public |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par offre | Logiciels | ||

| Services | |||

| Par mode de déploiement | Cloud | ||

| Sur site | |||

| Hybride | |||

| Par taille d'entreprise | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par secteur d'utilisation finale | Informatique et télécommunications | ||

| BFSI | |||

| Fabrication industrielle | |||

| Énergie et services publics | |||

| Pétrole et gaz | |||

| Commerce de détail et commerce électronique | |||

| Construction et infrastructures | |||

| Gouvernement et secteur public | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des logiciels de gestion verte des actifs informatiques (ITAM) en 2026 ?

Le marché des logiciels de gestion verte des actifs informatiques (ITAM) s'élève à 381,07 millions USD en 2026 et devrait atteindre 579,38 millions USD d'ici 2031 à un CAGR de 8,74 %.

Qu'est-ce qui stimule la demande de solutions de logiciels de gestion verte des actifs informatiques (ITAM) ?

La demande est soutenue par la pression liée aux obligations de divulgation en matière de durabilité, le contrôle des gaspillages liés aux logiciels et au SaaS, la découverte pilotée par l'IA et le besoin d'une meilleure visibilité dans les environnements hybrides.

Quelle région est actuellement en tête de l'adoption des logiciels de gestion verte des actifs informatiques (ITAM) ?

L'Amérique du Nord était en tête avec une part de 37,02 % en 2025 en raison d'une numérisation approfondie des entreprises, d'une plus grande maturité des pratiques FinOps et d'une forte exposition aux audits logiciels.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait croître à un CAGR de 12,92 % de 2026 à 2031, car les entreprises gèrent des parcs hybrides plus complexes après une migration rapide vers le cloud.

Quel modèle de déploiement est le plus largement utilisé dans ce domaine ?

Le cloud était en tête avec une part de 62,03 % en 2025, tandis que le déploiement hybride devrait croître plus rapidement car les acheteurs souhaitent une couche de gouvernance unique couvrant les actifs cloud, SaaS et sur site.

Quel segment d'utilisation finale offre les meilleures perspectives de croissance ?

L'énergie et les services publics devraient se développer à un CAGR de 13,81 % jusqu'en 2031, car la numérisation du réseau, les actifs connectés et la convergence des besoins de conformité stimulent la demande de gouvernance du cycle de vie.

Dernière mise à jour de la page le: