Taille et part du marché des logiciels de gestion des stocks

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

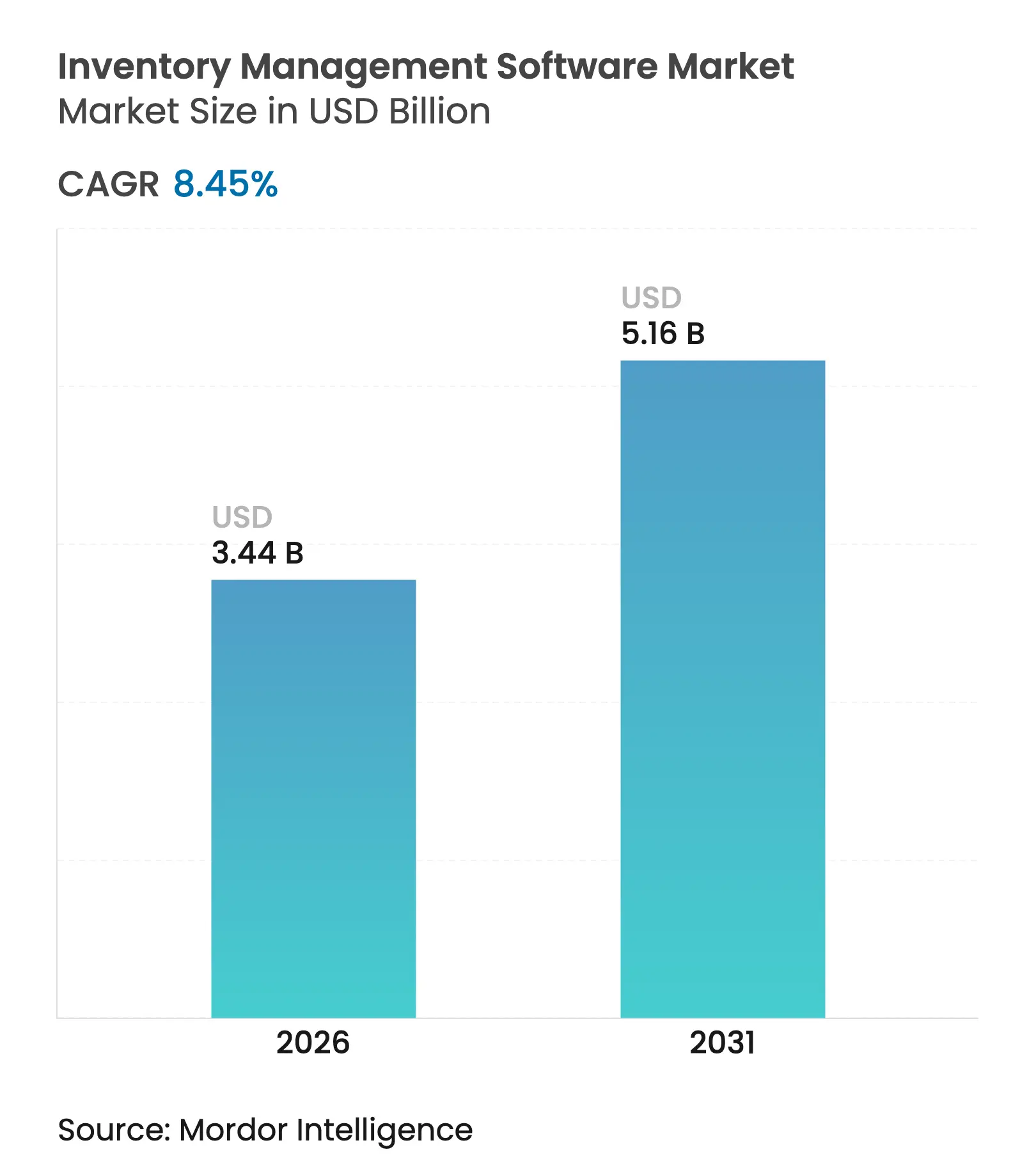

| Taille du Marché (2026) | 3.44 Milliards de dollars |

| Taille du Marché (2031) | 5.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.45% CAGR |

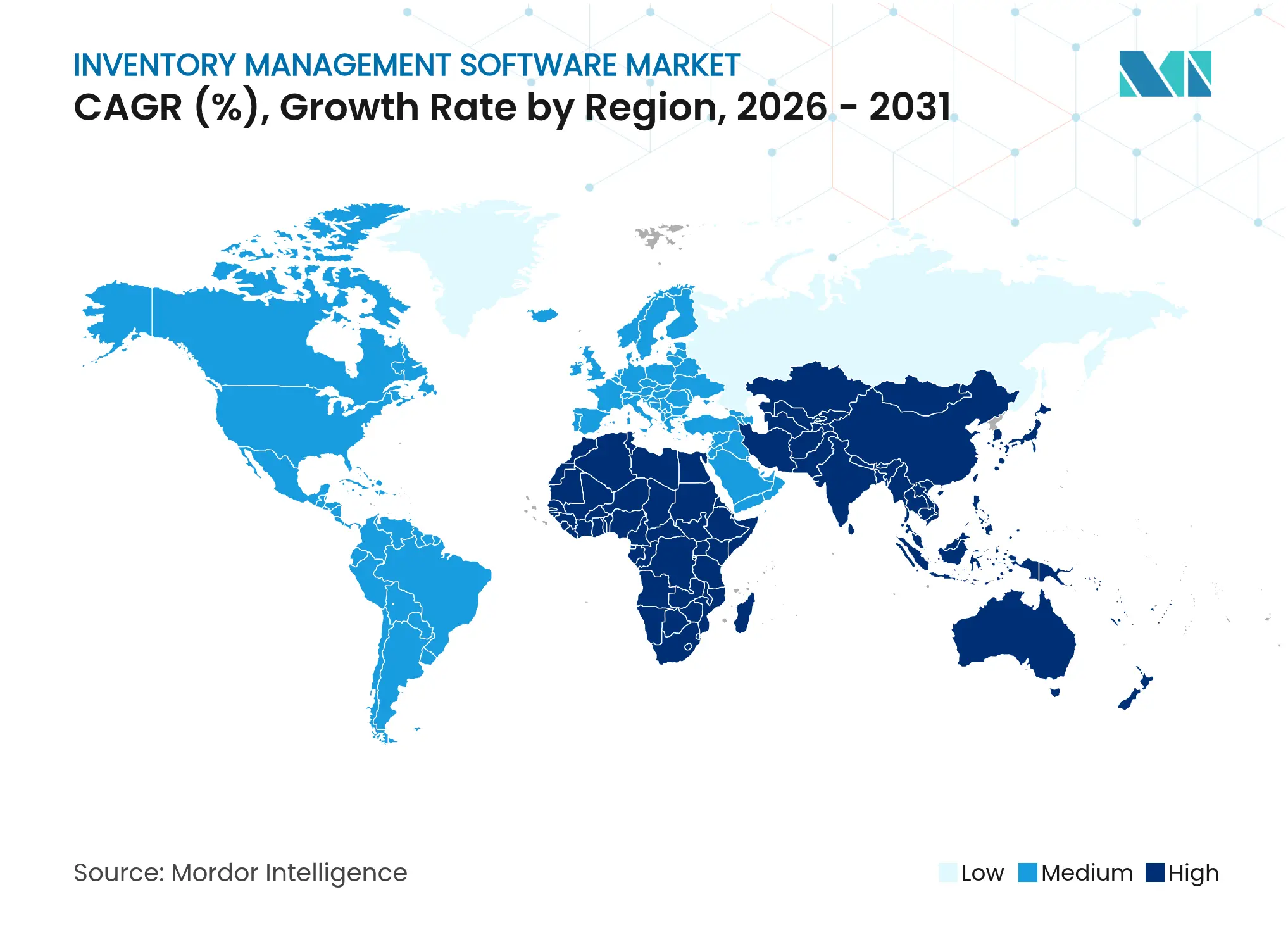

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion des stocks par Mordor Intelligence

La taille du marché des logiciels de gestion des stocks en 2026 est estimée à 3,44 milliards USD, en hausse par rapport à la valeur de 2025 de 3,17 milliards USD, avec des projections pour 2031 indiquant 5,16 milliards USD, croissant à un TCAC de 8,45 % sur la période 2026-2031. La forte demande de visibilité des stocks en temps réel, les prévisions de la demande améliorées par l'IA et le déploiement natif dans le cloud reconfigurent la dynamique concurrentielle, faisant du contrôle des stocks une priorité au niveau du conseil d'administration. Les pressions réglementaires dans les secteurs pharmaceutique et de la sécurité alimentaire, conjuguées à la montée des attentes en matière d'exécution omnicanale, accélèrent l'adoption dans les économies matures comme émergentes. Les fournisseurs intègrent directement dans leurs plateformes l'IoT, le RFID et des modèles d'apprentissage automatique, permettant aux entreprises de passer de pratiques d'inventaire réactives à des pratiques prédictives. Les entreprises du marché intermédiaire comblent les écarts fonctionnels avec les grandes entreprises en choisissant des suites par abonnement qui s'intègrent facilement aux applications de e-commerce, de finance et de logistique.

Principaux enseignements du rapport

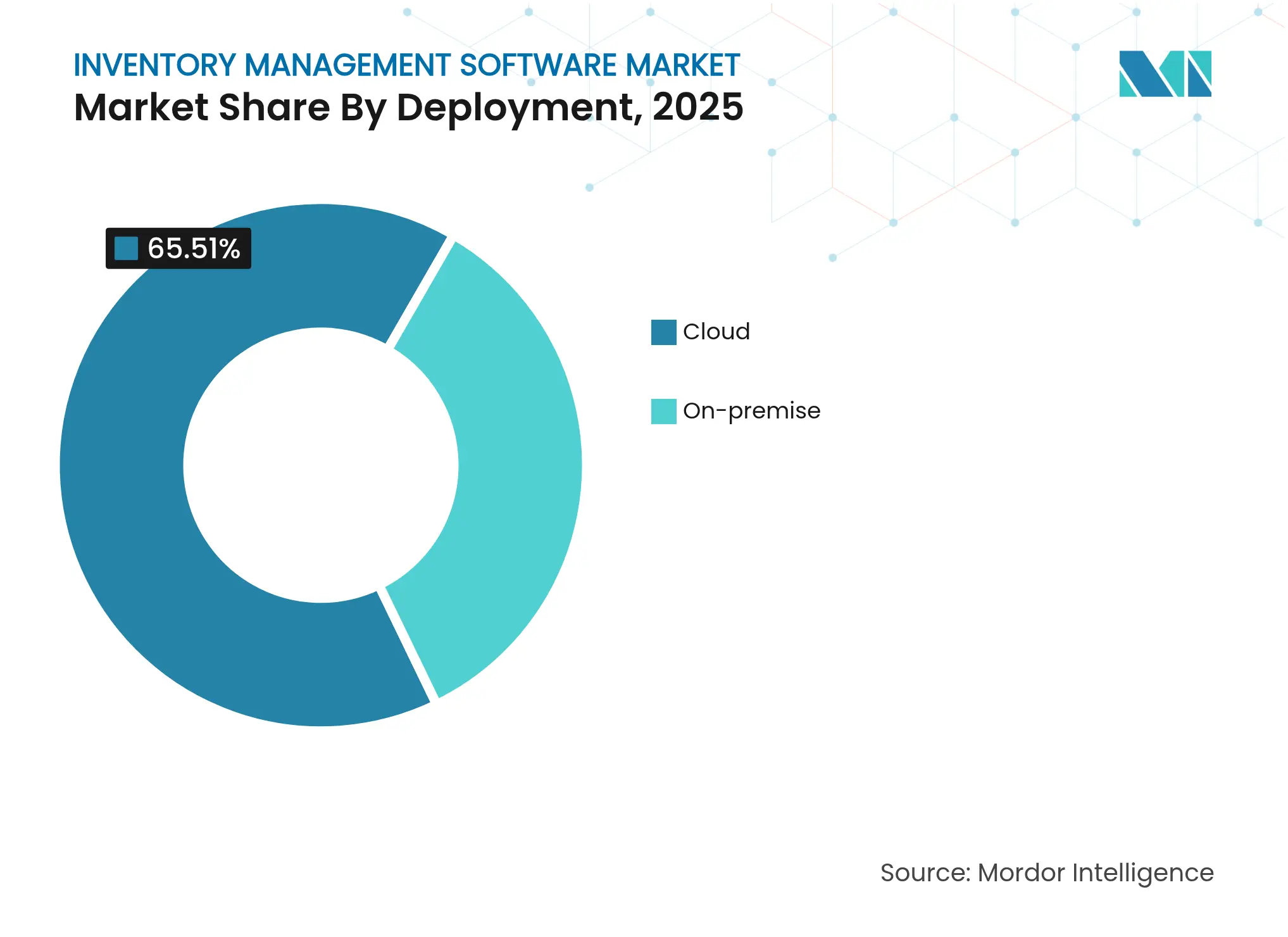

- Par déploiement, le modèle cloud a dominé avec une part de revenus de 65,51 % en 2025 et devrait afficher un TCAC de 13,85 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 56,12 % de la part de marché des logiciels de gestion des stocks en 2025, tandis que les petites et moyennes entreprises devraient connaître la croissance la plus rapide avec un TCAC de 13,12 %.

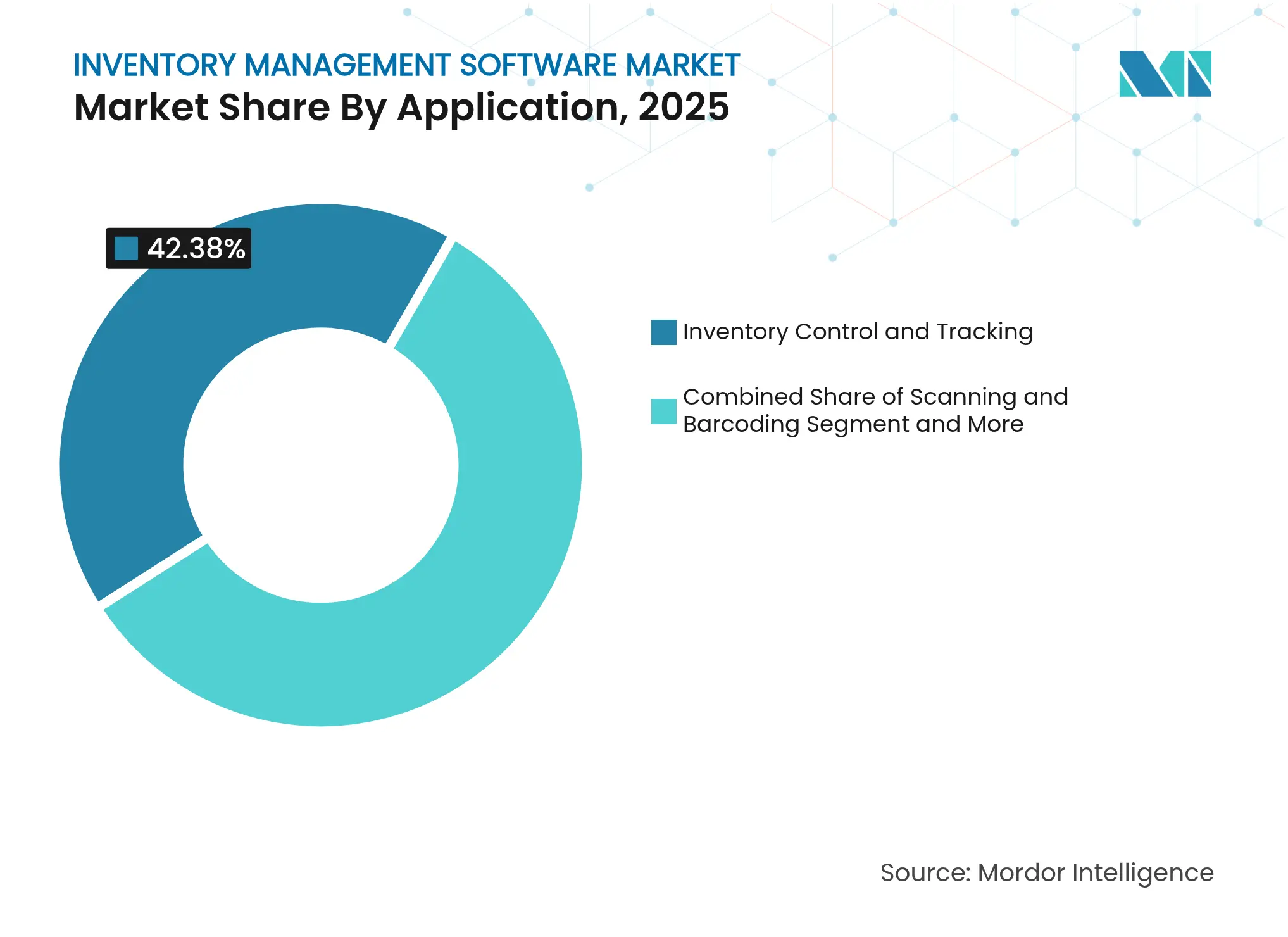

- Par application, le contrôle et le suivi des stocks représentaient 42,38 % de la taille du marché des logiciels de gestion des stocks en 2025 ; la numérisation et le codage à barres devraient se développer à un TCAC de 14,58 %.

- Par secteur d'utilisation finale, le commerce de détail et le e-commerce ont capturé une part de revenus de 30,36 % en 2025, tandis que le secteur de la santé devrait progresser à un TCAC de 14,19 %.

- Par géographie, l'Amérique du Nord commandait 38,51 % de la part du marché des logiciels de gestion des stocks en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 15,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des logiciels de gestion des stocks

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande de suivi en temps réel dans le e-commerce et le commerce de détail | +2.1% | Amérique du Nord, Europe (répercussion mondiale) | Court terme (≤ 2 ans) |

| Dynamique de migration vers le cloud parmi les PME | +1.8% | Mondial avec accélération en Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration des prévisions de la demande pilotées par l'IA | +1.5% | Leadership Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Expansion omnicanale et des centres de micro-exécution | +1.3% | Centres urbains dans le monde entier | Court terme (≤ 2 ans) |

| Conformité au suivi sérialisé dans la pharmacie et l'alimentation | +1.0% | Amérique du Nord, UE, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| API plug-and-play pour les SaaS verticaux | +0.9% | Marchés à forte orientation technologique | Court terme (≤ 2 ans) |

| Demande de suivi en temps réel dans le e-commerce et le commerce de détail | +2.1% | Amérique du Nord, Europe (répercussion mondiale) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de suivi des stocks en temps réel et d'automatisation dans le e-commerce et le commerce de détail

Les détaillants visent désormais des seuils de précision des stocks de 99 %, car tout écart entre les canaux érode la fidélité des clients et les revenus. Les étiquettes RFID, les étagères intelligentes et les passerelles IoT transmettent des mises à jour de stock à la milliseconde aux moteurs de gestion des commandes, éliminant les comptages manuels et évitant les ruptures de stock. PackageX rapporte que les marchands omnicanaux déployant le RFID de bout en bout ont amélioré leur précision de 15 points de pourcentage en 2025, avec une latence d'exécution tombant en dessous de deux heures pour les promesses de livraison le jour même.[1]PackageX, "Précision des stocks et adoption du RFID 2025," packagex.com Academy Sports + Outdoors a renforcé ce constat en enregistrant une augmentation de 20 % de la précision des stocks après le déploiement de scanners RFID portables sur ses principales gammes de produits. La clarté des données qui en résulte alimente des modules d'IA qui déclenchent des points de réapprovisionnement dynamiques, des substitutions intelligentes et une optimisation des démarques, maintenant le fonds de roulement allégé tout en préservant les niveaux de service. Les premiers adoptants acquièrent ainsi un avantage défendable, ce qui stimule à son tour des renouvellements de licences plus rapides et des accords d'expansion pour les éditeurs de logiciels sur le marché des logiciels de gestion des stocks.

Migration rapide vers le cloud parmi les PME pour la flexibilité des coûts

La tarification par abonnement, les mises à niveau automatiques et le calcul élastique rendent les suites cloud particulièrement attractives pour les PME à trésorerie limitée. Ces entreprises réduisent les budgets d'investissement, réaffectent le personnel des travaux de maintenance et exploitent des intégrations préconstruites avec les places de marché et les transporteurs. O2b Technologies observe que les demandes de renseignements des PME pour des solutions d'inventaire SaaS ont augmenté de 34 % d'une année sur l'autre en 2024, portées par l'essor du e-commerce transfrontalier. Oracle a confirmé cette tendance en divulguant une croissance de 21 % de ses revenus trimestriels d'ERP cloud à 5,6 milliards USD, avec de nombreuses victoires liées à des marques du marché intermédiaire passant des feuilles de calcul à des solutions plus avancées.[2]Oracle Corporation, "Rapport annuel exercice 2025," oracle.com L'adoption du cloud raccourcit également les cycles de mise en œuvre de plusieurs mois à quelques semaines, permettant aux petites entreprises de réagir aux pics de demande sans sur-provisionnement coûteux. À mesure que les PME se développent à l'international, les registres multi-filiales et les couches d'inventaire multi-devises peuvent être activés instantanément, supprimant les goulots d'étranglement de croissance antérieurs. Cette dynamique propulse le marché des logiciels de gestion des stocks vers une expansion à deux chiffres jusqu'en 2030.

Intégration des moteurs de prévision de la demande pilotés par l'IA dans les suites d'inventaire

Les algorithmes d'apprentissage automatique analysent les flux de points de vente, les tendances météorologiques, les promotions et les discussions sur les réseaux sociaux, améliorant la précision des prévisions jusqu'à 50 % par rapport aux modèles de moyenne mobile. Microsoft a intégré Copilot dans Dynamics 365 Supply Chain Management afin que les planificateurs puissent poser des questions en langage naturel telles que « Quelle est la prévision de la semaine prochaine pour le SKU-123 à Dallas ? » et recevoir des courbes de demande contextuelles en quelques secondes.[3]Microsoft, "Copilot dans Dynamics 365 Supply Chain Management," microsoft.com Une meilleure anticipation signifie des stocks de sécurité plus allégés, une obsolescence réduite et moins d'expéditions urgentes. Les agents d'IA recommandent désormais également des réallocations de fournisseurs lorsque la variance des délais augmente, réduisant davantage l'exposition au fonds de roulement. Les fournisseurs qui intègrent une IA native acquièrent un pouvoir de tarification et une fidélisation client plus élevée, car changer de solution sacrifierait des gains de précision durement acquis. La technologie exerce donc une pression structurelle sur le marché des logiciels de gestion des stocks vers des flux de travail prédictifs et auto-ajustables.

Expansion de l'exécution omnicanale et des centres de micro-exécution

Les promesses de livraison urbaine en moins d'une heure réécrivent la conception des réseaux. Les détaillants déploient des centres de micro-exécution compacts et automatisés installés derrière les magasins ou dans des hubs périurbains, stockant des articles à forte rotation à portée des populations denses. Swisslog estime que les micro-sites automatisés peuvent réduire les coûts du dernier kilomètre de 30 % tout en réduisant les kilomètres de livraison. Les logiciels d'inventaire doivent orchestrer des milliers de SKU sur des dizaines de nœuds, en recalculant l'ATP (disponible à la promesse) toutes les quelques minutes. Les moteurs d'allocation basés sur des règles acheminent les commandes vers l'emplacement le plus proche, tandis que les systèmes de stockage robotisés alimentent les postes de préparation sans intervention humaine. À mesure que l'adoption se répand, la connexion en temps réel entre les rayons des magasins, les dark stores et les transporteurs devient obligatoire, stimulant les mises à niveau des systèmes hérités fonctionnant par lots. Par conséquent, la dynamique omnicanale continue de stimuler la croissance des licences logicielles, notamment dans les segments de l'épicerie, de l'habillement et du commerce de détail spécialisé du marché des logiciels de gestion des stocks.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de migration élevés depuis les systèmes ERP hérités | −1.2% | Entreprises mondiales | Long terme (≥ 4 ans) |

| Préoccupations en matière de cybersécurité et de souveraineté des données | −0.8% | UE et secteurs réglementés dans le monde entier | Moyen terme (2-4 ans) |

| Lacunes d'interopérabilité entre les plateformes de commerce multicanal | −0.6% | Détaillants omnicanaux mondiaux | Court terme (≤ 2 ans) |

| Pénurie de partenaires d'implémentation spécialisés dans le domaine | −0.4% | Asie-Pacifique, Amérique latine, Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de migration élevés depuis les systèmes ERP hérités

Les entreprises exploitant des piles ERP hautement personnalisées font face à des budgets de migration de plusieurs millions de dollars couvrant le nettoyage des données, la réécriture du code personnalisé et la formation du personnel. SAP note que certains fabricants mondiaux allouent jusqu'à 3 % de leurs dépenses informatiques annuelles uniquement pour maintenir les anciennes versions corrigées, mais hésitent encore à changer de plateforme car toute interruption pourrait paralyser la production. Une entreprise nord-américaine du secteur de l'habillement a finalement réduit son temps de traitement de 75 % après une modernisation progressive avec Microsoft, mais seulement après deux ans de fonctionnement en parallèle et d'importants investissements en gestion du changement. Ces obstacles ralentissent les cycles de décision et reportent les contrats cloud, pesant sur la trajectoire de croissance globale du marché des logiciels de gestion des stocks.

Préoccupations en matière de cybersécurité et de souveraineté des données liées aux déploiements cloud

Les régulateurs européens appliquent des règles strictes de résidence des données en vertu du RGPD, incitant les entreprises à privilégier des fournisseurs régionaux tels qu'Evroc et Ionos plutôt que les hyperscalers américains. BBC News rapporte que plusieurs agences du secteur public ont migré leurs charges de travail localement en 2024 pour satisfaire aux audits parlementaires sur les données. Les réseaux de santé évaluent la conformité HIPAA parallèlement au risque de ransomware, optant parfois pour des modèles hybrides qui conservent les identifiants des patients sur site tout en laissant les données de catalogue moins sensibles dans les clouds publics. Ces complexités de conformité ajoutent une complexité architecturale et font parfois pencher les analyses coûts-avantages en faveur de mises à niveau progressives, tempérant la demande adressable à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : la domination du cloud accélère la transformation numérique

Les solutions cloud ont généré 65,51 % des revenus de 2025, illustrant la confiance claire des acheteurs dans les modèles par abonnement. Cette tranche du marché des logiciels de gestion des stocks connaît la croissance la plus rapide, avec un TCAC de 13,85 %, les entreprises privilégiant la scalabilité, les mises à niveau sans interruption et les analyses intégrées. Les seuls services d'infrastructure d'Oracle ont ajouté 44 milliards USD en 2025, témoignant des capitaux affluant vers les dorsales hyperscale. Les installations sur site persistent là où les règles de résidence des données sont strictes, mais beaucoup de ces environnements sont équipés de passerelles cloud pour l'inférence IA et la connectivité avec les partenaires externes. La taille du marché des logiciels de gestion des stocks pour les déploiements hybrides devrait connaître une croissance à un chiffre élevé, car les opérateurs réglementés valorisent une voie progressive qui équilibre conformité et innovation. Le mouvement vers le cloud signale également une remise à zéro de la gouvernance : les fonctions de finance, d'entreposage et de commerce convergent sur des modèles de données unifiés, effaçant les silos qui ont historiquement frustré les planificateurs. Les architectures multi-locataires permettent aux fournisseurs de déployer des mises à jour de code hebdomadaires contenant des micro-services d'IA, des pilotes RFID et des mises à jour de conformité sans interruption. La prévisibilité des coûts attire également les directeurs financiers car les frais suivent l'utilisation, et non les prévisions de matériel en pic. Cette courbe d'adoption soutient une dynamique durable sur le marché des logiciels de gestion des stocks sur l'horizon de prévision.

Par taille d'entreprise : les PME stimulent la croissance grâce à l'accessibilité

Les grandes entreprises ont conservé une part de 56,12 % en 2025 car elles gèrent de vastes catalogues de SKU et des réseaux mondiaux complexes. Pourtant, les PME se développent à un TCAC de 13,12 %, le rythme le plus élevé au sein du marché des logiciels de gestion des stocks, à mesure que des suites SaaS conviviales remplacent les feuilles de calcul. Les plans modulaires de NetSuite illustrent cette démocratisation ; les marques du marché intermédiaire peuvent activer séquentiellement les modules de finance, d'inventaire et d'exécution, alignant les dépenses sur les jalons de croissance. Les PME manquent souvent d'équipes informatiques dédiées, rendant les correctifs de sécurité gérés par le fournisseur et les sauvegardes automatiques décisifs. Les places de marché d'API permettent aux marchands de connecter les points de vente, les transporteurs du dernier kilomètre et les solutions de paiement en quelques jours plutôt qu'en quelques mois. À mesure que les ventes transfrontalières augmentent, les PME s'appuient sur des moteurs de coût rendu en temps réel intégrés aux plateformes d'inventaire pour éviter l'érosion des marges. L'intégration continue des PME reste donc un moteur de revenus important au sein du marché plus large des logiciels de gestion des stocks.

Par application : les technologies de numérisation et de codage à barres mènent l'innovation

Le contrôle et le suivi des stocks sont restés le plus grand segment d'application, sécurisant une part de revenus de 42,38 % en 2025. Cette fonction centrale ancre chaque déploiement et sert souvent de point d'entrée initial avant que les clients n'ajoutent des modules d'analyse et d'exécution omnicanale. Pendant ce temps, la numérisation et le codage à barres ont affiché une perspective de TCAC de 14,58 %, la plus rapide parmi les niveaux d'application, grâce aux inlays RFID économiques, aux scanners basés sur smartphone et aux imprimantes d'étiquettes intelligentes. Ces outils réduisent le temps de saisie manuelle et favorisent le passage vers des quais de réception sans contact, notamment dans les secteurs de l'habillement, de l'électronique et de l'épicerie. La part de marché des logiciels de gestion des stocks pour la numérisation avancée basée sur la vision devrait s'élargir à mesure que les imageurs 2D et la détection de défauts pilotée par l'IA deviennent abordables. Les moteurs de gestion des commandes exploitent les données propres qui en résultent pour promettre des dates de livraison précises et réduire les expéditions fractionnées. Les fournisseurs qui regroupent la numérisation, l'inventaire et l'exécution en entrepôt dans une interface unique gagnent en compétitivité, réduisant les obstacles d'intégration pour les clients. Ainsi, l'innovation applicative renforce la croissance du chiffre d'affaires sur l'ensemble du marché des logiciels de gestion des stocks.

Par secteur d'utilisation finale : la conformité dans le secteur de la santé stimule une adoption accélérée

Le commerce de détail et le e-commerce ont continué à dominer avec 30,36 % des revenus de 2025, reflétant une forte variabilité des SKU et des cycles de vie courts des produits. Pourtant, le secteur de la santé connaîtra la progression la plus forte avec un TCAC de 14,19 %, propulsé par la loi sur la sécurité de la chaîne d'approvisionnement des médicaments et les échéances imminentes de traçabilité FSMA 204. La taille du marché des logiciels de gestion des stocks liée au secteur de la santé devrait dépasser 707,3 millions USD d'ici 2031, soutenue par les exigences de sérialisation au niveau de l'unité, de surveillance de la température et de préparation aux rappels. Les distributeurs pharmaceutiques intègrent désormais la vérification de pedigree adossée à la blockchain dans les flux d'inventaire pour satisfaire aux protocoles d'audit. Les transformateurs alimentaires et de boissons accélèrent également leurs dépenses à mesure que les régulateurs poussent à une traçabilité granulaire des ingrédients. Les fabricants intègrent la planification de la production et l'inventaire sur un seul registre pour éliminer les angles morts susceptibles d'arrêter les lignes. Les prestataires logistiques, à leur tour, investissent dans des couches de visibilité des stocks en temps réel pour soutenir la réallocation du fret le jour même en cas de perturbations. Ensemble, ces vecteurs sectoriels amplifient les réservations de logiciels et diversifient les flux de revenus sur le marché des logiciels de gestion des stocks.

Analyse géographique

L'Amérique du Nord a représenté 38,51 % des revenus mondiaux de 2025, soutenue par une infrastructure numérique robuste et des mandats réglementaires bien établis tels que la loi sur la sécurité de la chaîne d'approvisionnement des médicaments qui exige la traçabilité sérialisée des médicaments de l'usine au patient hhs.gov. La pénétration du cloud est déjà supérieure à 70 % parmi les détaillants de premier rang, de sorte que la croissance incrémentale se concentre sur les mises à niveau de l'IA, les déploiements IoT en périphérie et l'orchestration de l'exécution multimodale. Les fournisseurs se différencient par des certifications de sécurité de niveau gouvernemental et des intégrations profondes avec les systèmes d'entrepôt sous douane qui gèrent les retours transfrontaliers. L'Asie-Pacifique est le moteur de croissance, affichant un TCAC de 15,74 % alors que les opérateurs d'entrepôts s'engagent dans l'automatisation de nouvelle génération. L'étude 2023 de Zebra Technologies a révélé que plus de 90 % des répondants d'Asie-Pacifique prévoient d'augmenter leurs dépenses en robotique avant 2027, contre 70 % en Amérique du Nord. La Chine développe des nœuds de micro-exécution dans les mégapoles, tandis que les marques D2C indiennes déploient des suites SaaS à la consommation pour gérer des volumes de commandes croissants. Les pénuries de compétences persistent, mais les incitations gouvernementales pour les usines intelligentes et les corridors logistiques améliorent les écosystèmes de partenaires, propulsant l'adoption régionale des solutions du marché des logiciels de gestion des stocks. L'Europe maintient une expansion stable à un chiffre moyen, ancrée par des lois sur la souveraineté des données qui influencent la sélection des fournisseurs. BBC News met en évidence des projets pilotes du secteur public migrant vers des clouds de propriété européenne pour préserver le contrôle juridique sur les données des citoyens, une tendance se répandant dans le secteur privé. La complexité douanière induite par le Brexit accroît davantage le besoin de visibilité des stocks multi-juridictionnelle, incitant les exportateurs vers des plateformes qui automatisent les codes tarifaires et la conformité documentaire. L'Amérique latine et l'Afrique partent de bases plus modestes mais montrent des promesses alors que les détaillants passent directement au cloud, contournant les héritages sur site. Cependant, la bande passante limitée, les réseaux de transporteurs du dernier kilomètre fragmentés et le nombre réduit de partenaires certifiés tempèrent la vitesse de déploiement à court terme.

Paysage concurrentiel

Le marché des logiciels de gestion des stocks est modérément fragmenté mais tend vers la consolidation à mesure que les fournisseurs de plateformes bien dotés en capitaux poursuivent des acquisitions ciblées. L'acquisition annoncée par IBM d'Accelalpha et d'Applications Software Technology LLC élargit son équipe de conseil Oracle, permettant des contrats de transformation plus importants dans les domaines du secteur public et de la logistique. Le rachat de TraceGains par Veralto pour 350 millions USD renforce la profondeur de la traçabilité et de la conformité dans les secteurs de l'alimentation et des boissons, domaines où les ERP de niveau intermédiaire peinent souvent. Le chiffre d'affaires de 57,4 milliards USD d'Oracle pour l'exercice 2025, avec des services cloud en hausse de 12 %, équipe l'entreprise pour intégrer des copilotes IA et des outils d'extension low-code directement dans ses flux de travail d'inventaire, incitant les clients ERP existants à rester sur la plateforme.

Les fournisseurs spécialisés se démarquent en combinant expertise verticale et livraison rapide de fonctionnalités. Manhattan Associates a remporté le prix SupplyTech Breakthrough 2024 pour son module de gestion de cour qui synchronise les rendez-vous aux quais avec la disponibilité des stocks, réduisant le temps moyen de stationnement des remorques de 19 %. Fishbowl, Cin7 et DEAR Systems ciblent les marques à forte croissance ayant besoin d'une orchestration d'inventaire multicanal sans la complexité des solutions d'entreprise. Les fournisseurs de plateformes d'intégration en tant que service tels que Celigo et Boomi gagnent également en pertinence car ils relient des systèmes de commerce, de finance et d'entrepôt disparates, accélérant le flux de données entre les écosystèmes.

L'IA générative devient rapidement un champ de bataille. Les premiers pilotes montrent que les assistants de planification conversationnels réduisent le temps de cycle des prévisions de 30 % tout en augmentant les taux d'adoption par les planificateurs. Les fournisseurs intégrant une IA explicable, des contrôles solides de provenance des données et des ontologies spécifiques au secteur captureront probablement une part disproportionnée. Pendant ce temps, les clients insistent sur des standards ouverts pour éviter l'enfermement propriétaire, poussant les fournisseurs à exposer des API RESTful et des flux d'événements. L'interaction entre la vélocité d'innovation et l'appétit pour les acquisitions définira les hiérarchies concurrentielles au cours des cinq prochaines années sur le marché des logiciels de gestion des stocks.

Leaders du secteur des logiciels de gestion des stocks

Oracle Corporation

SAP SE

Manhattan Associates

Zoho Corporation

Infor Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Netgain a acquis SuperSync pour améliorer la synchronisation des stocks NetSuite et la réconciliation financière pour les clients du marché intermédiaire.

- Janvier 2025 : IBM a accepté d'acquérir Applications Software Technology LLC, renforçant l'expertise cloud Oracle pour les projets du secteur public.

- Octobre 2024 : Veralto a acquis TraceGains pour 350 millions USD, ajoutant des capacités de conformité cloud pour les producteurs de l'alimentation et des boissons.

- Septembre 2024 : IBM a entrepris d'acquérir Accelalpha, élargissant la profondeur du conseil en chaîne d'approvisionnement autour des applications Oracle.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des logiciels de gestion des stocks comme l'ensemble des solutions packagées ou livrées dans le cloud dont l'objectif principal est de surveiller, réconcilier et optimiser les niveaux de stock sur un ou plusieurs emplacements physiques ou virtuels, tout en s'intégrant aux modules de commande, d'exécution et de comptabilité. Les revenus sont suivis en USD et reflètent les frais de licence, d'abonnement et de plateforme attribuables uniquement aux fonctions d'inventaire.

Le périmètre exclut les suites de point de vente contenant des registres de stock de base, les ventes de matériel de codage à barres autonome et les outils internes sur mesure développés par les détaillants ou les fabricants.

Aperçu de la segmentation

- Par déploiement

- Sur site

- Cloud

- Par taille d'entreprise utilisatrice finale

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par application

- Gestion des commandes

- Contrôle et suivi des stocks

- Numérisation et codage à barres

- Gestion des actifs

- Autres applications

- Par secteur d'utilisation finale

- Fabrication

- Commerce de détail et e-commerce

- Santé

- Alimentation et boissons

- Logistique et entreposage

- Autres secteurs d'utilisation finale

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous renforçons les résultats secondaires par des entretiens avec des directeurs de chaîne d'approvisionnement, des responsables des opérations e-commerce, des partenaires de distribution de logiciels et des consultants en implémentation en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Ces échanges confirment les tailles moyennes des contrats, l'adoption parmi les petites entreprises et le rythme auquel les utilisateurs sur site hérités migrent vers les systèmes cloud, nous permettant d'affiner les hypothèses critiques avant la modélisation.

Recherche documentaire

Nos analystes commencent par des sources publiques fondamentales, telles que le recensement annuel du commerce de détail du Bureau du recensement américain, les statistiques structurelles des entreprises d'Eurostat, les codes d'expédition UN Comtrade pour les scanners et les étiquettes, et les documents de politique des organismes tels que le groupe de normes GS1 et la Food and Drug Administration sur le suivi sérialisé. Les rapports annuels des entreprises (10-K), les présentations aux investisseurs des fournisseurs cloud et les annuaires des associations professionnelles (par exemple, la Fédération nationale du commerce de détail, le Material Handling Institute) clarifient ensuite les références de pénétration, les évolutions de prix et les cycles de mise à niveau. Lorsque les ventilations de revenus par ligne sont manquantes, nous nous appuyons sur des ensembles de données payants, D&B Hoovers pour les données financières des fournisseurs et Dow Jones Factiva pour les contrats remportés, afin d'évaluer l'exposition des fournisseurs par géographie et déploiement. Les sources répertoriées illustrent notre travail documentaire et ne sont pas exhaustives.

Dimensionnement du marché et prévisions

La valeur de référence est d'abord dérivée par une réconciliation descendante des dépenses mondiales en logiciels packagés avec les parts spécifiques à l'inventaire rapportées par les fournisseurs publics, complétée par des données commerciales sur les appareils de numérisation portables qui sont ensuite mappées aux taux d'attachement de logiciels groupés. Les agrégations de fournisseurs du prix de vente moyen échantillonné multiplié par le nombre de clients actifs servent de vérification ascendante directionnelle. Les variables clés alimentant le modèle comprennent le taux de migration vers le cloud parmi les PME, la croissance du volume des commandes e-commerce, le prix d'abonnement annuel moyen, les mandats réglementaires pour le suivi sérialisé dans la pharmacie et l'alimentation, et les dépenses en automatisation des entrepôts. Une régression multivariée projette chaque moteur vers l'avenir, tandis que l'analyse de scénarios délimite le potentiel haussier des modules de prévision de la demande pilotés par l'IA. Les lacunes dans les données ascendantes au niveau des pays sont comblées en appliquant des courbes de pénétration validées ancrées aux cohortes de PIB par habitant.

Validation des données et cycle de mise à jour

Les résultats du modèle passent par des tests de variance par rapport à des métriques indépendantes, telles que les pics d'importation de scanners, les réservations des fournisseurs et les divulgations de revenus SaaS, avant la révision par les responsables. Nous actualisons les chiffres tous les douze mois et déclenchons des mises à jour intermédiaires lorsque des acquisitions, des révisions de prix ou de nouvelles échéances de conformité modifient matériellement les calculs du marché. Une dernière révision par les analystes a lieu juste avant la livraison afin que les clients reçoivent la vue la plus récente.

Pourquoi notre référence pour les logiciels de gestion des stocks est crédible

Les chiffres publiés diffèrent souvent parce que les entreprises choisissent des combinaisons de modules, des définitions de déploiement et des cadences d'actualisation divergentes.

Les principaux facteurs d'écart comprennent la question de savoir si les offres groupées de services sont incluses dans le pool de revenus, l'agressivité des courbes d'adoption des PME et le calendrier de conversion des devises. L'étude de Mordor rapporte les frais d'abonnement plus les frais de licence strictement liés aux fonctionnalités d'inventaire en 2025, tandis que d'autres éditeurs peuvent mélanger des modules d'entrepôt ou de point de vente plus larges ou s'appuyer sur des instantanés d'années antérieures.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,17 milliards USD (2025) | ||

| 3,58 milliards USD (2024) | Consultance régionale A | Inclut les suites PDV et de suivi des actifs groupées, année de référence plus ancienne |

| 2,31 milliards USD (2024) | Journal sectoriel B | Exclut les services d'intégration et applique une adoption conservatrice des PME |

Ces comparaisons montrent que lorsque l'étendue du périmètre, l'année de référence et la rigueur des moteurs sont normalisées, Mordor Intelligence offre la référence la plus équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des logiciels de gestion des stocks ?

Le marché a généré 3,44 milliards USD en 2026 et est en bonne voie pour atteindre 5,16 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le déploiement cloud se développe à un TCAC de 13,85 % en raison de coûts initiaux plus faibles et d'une scalabilité transparente.

Quelle région offre le potentiel de croissance le plus élevé ?

L'Asie-Pacifique devrait afficher un TCAC de 15,74 % alors que l'automatisation des entrepôts et les investissements dans le e-commerce s'intensifient en Chine, en Inde et en Asie du Sud-Est.

Pourquoi l'adoption dans le secteur de la santé s'accélère-t-elle ?

La traçabilité sérialisée des médicaments et les règles FSMA 204 exigent une visibilité au niveau de l'unité, poussant le secteur de la santé vers des suites d'inventaire modernes répondant aux mandats d'audit.

Dernière mise à jour de la page le: