Taille et part du marché des logiciels de gestion des risques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

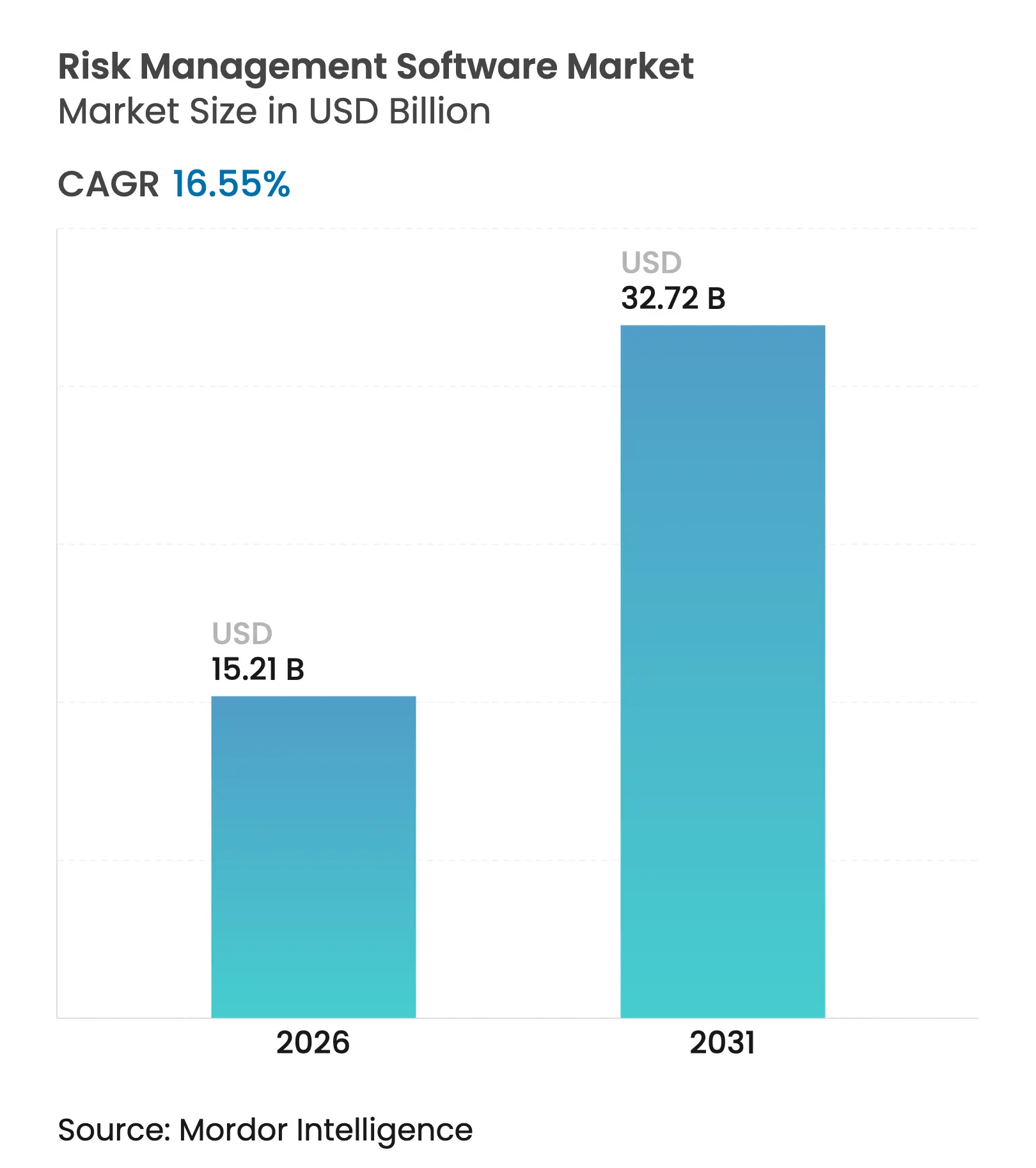

| Taille du Marché (2026) | 15.21 Milliards de dollars |

| Taille du Marché (2031) | 32.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.55% CAGR |

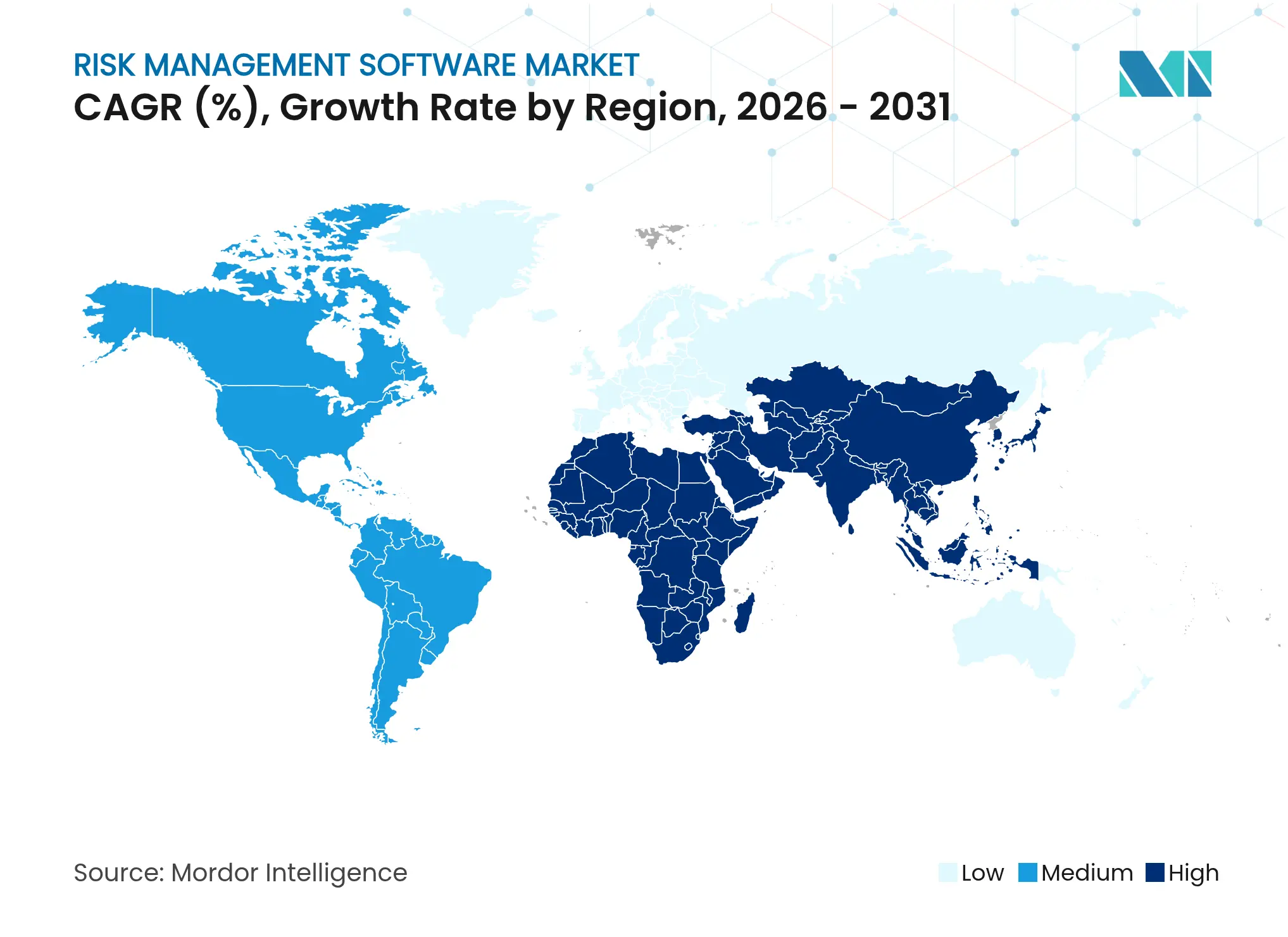

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

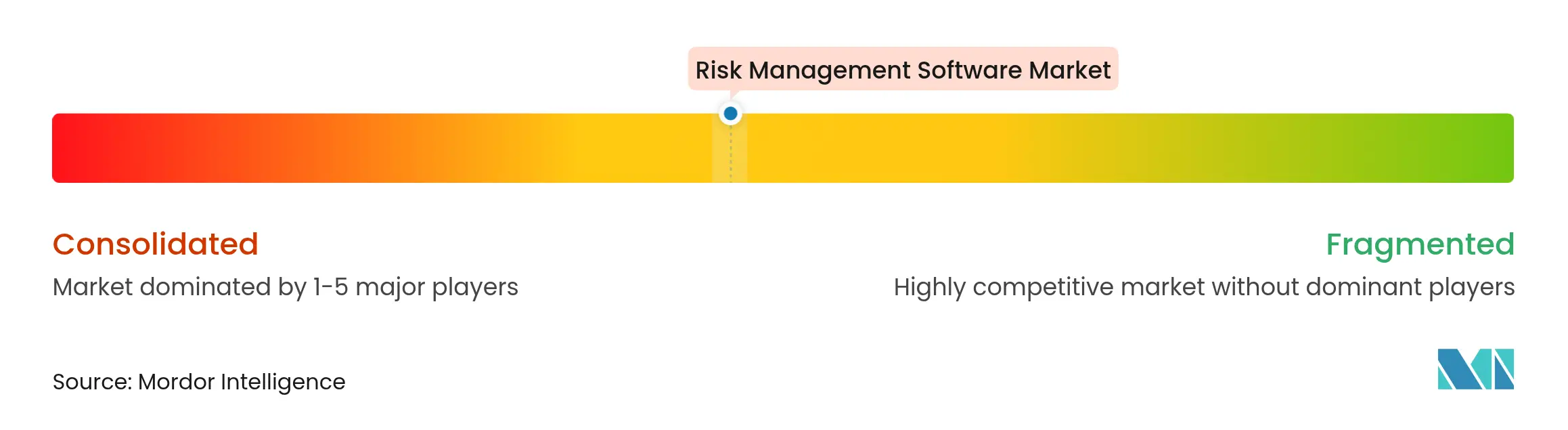

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion des risques par Mordor Intelligence

La taille du marché des logiciels de gestion des risques était évaluée à 13,05 milliards USD en 2025 et devrait croître de 15,21 milliards USD en 2026 pour atteindre 32,72 milliards USD d'ici 2031, à un TCAC de 16,55 % au cours de la période de prévision (2026-2031). L'adoption s'accélère à mesure que les entreprises remplacent les outils cloisonnés par des plateformes intégrées d'intelligence des risques qui unifient les flux de travail en matière de cybersécurité, d'opérations et de conformité. Les règles obligatoires de divulgation ESG, la fréquence croissante des cyberattaques et la maturation de l'analytique par intelligence artificielle générative créent collectivement un argumentaire économique qui l'emporte sur les coûts de remplacement des systèmes hérités. Le déploiement en cloud reste l'architecture privilégiée, car les mises à jour rapides des fonctionnalités et la tarification par abonnement raccourcissent les délais de retour sur investissement tant pour les grandes entreprises que pour les petites et moyennes entreprises (PME). La dynamique concurrentielle favorise les fournisseurs capables d'intégrer des algorithmes prédictifs, de maintenir une bibliothèque de contenu réglementaire à jour et de proposer des modèles sectoriels préconfigurés qui minimisent les délais de mise en œuvre.

Principaux enseignements du rapport

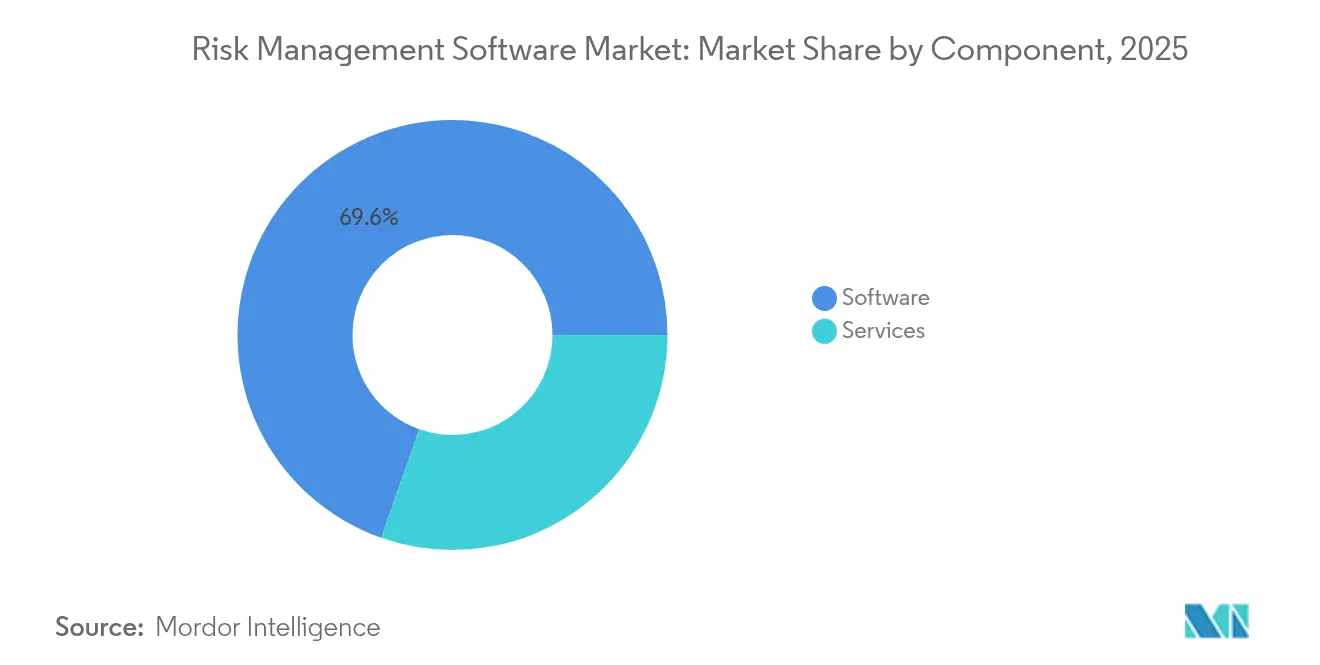

- Par composant, les logiciels détenaient 69,62 % de la part du marché des logiciels de gestion des risques en 2025, tandis que les services devraient croître à un TCAC de 18,12 % jusqu'en 2031.

- Par mode de déploiement, les modèles cloud ont capturé 64,78 % de la part des revenus en 2025 et devraient enregistrer un TCAC de 20,92 % jusqu'en 2031.

- Par taille d'entreprise utilisatrice finale, les grandes entreprises représentaient 54,62 % de la taille du marché des logiciels de gestion des risques en 2025 ; le segment des PME progresse à un TCAC de 16,98 %.

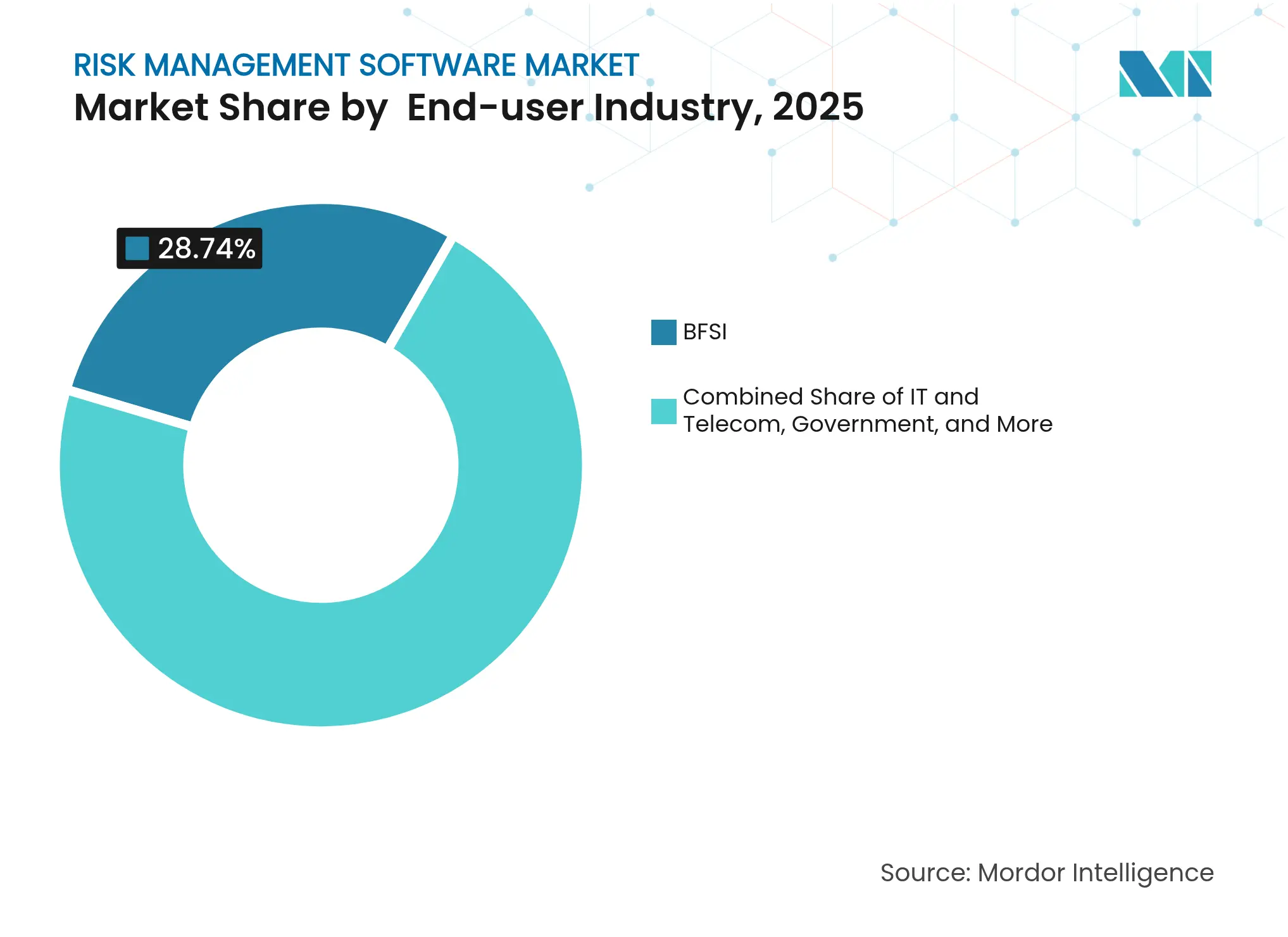

- Par secteur d'activité utilisateur final, le BFSI était en tête avec 28,74 % des revenus de 2025, tandis que la santé est positionnée pour la croissance la plus rapide à un TCAC de 17,32 % jusqu'en 2031.

- Par type de risque, le risque opérationnel représentait 28,95 % de la demande de 2025 ; le risque ESG et climatique progresse à un TCAC de 21,65 %

- Par géographie, l'Amérique du Nord a maintenu un leadership de marché de 35,74 % en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 17,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des logiciels de gestion des risques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des menaces de cybersécurité | +3.2% | Mondial, accent sur l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Mandats stricts de conformité réglementaire | +4.1% | UE en tête, se répandant vers l'Asie-Pacifique et les Amériques | Moyen terme (2-4 ans) |

| Passage aux déploiements en cloud | +2.8% | Mondial, plus rapide en Amérique du Nord | Court terme (≤ 2 ans) |

| Numérisation croissante de la fintech et du BFSI | +2.3% | Asie-Pacifique au cœur, débordement vers le MEA et l'Amérique latine | Moyen terme (2-4 ans) |

| Intégration de la notation des risques par intelligence artificielle générative | +2.7% | Amérique du Nord et UE, premiers adoptants | Long terme (≥ 4 ans) |

| API de risque intégrées dans les plateformes low-code/no-code | +1.4% | Mondial, accent sur les entreprises dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des menaces de cybersécurité

Les cyberattaques hebdomadaires atteignent désormais en moyenne 1 270 incidents, obligeant les équipes de sécurité à migrer des défenses périmètriques vers des cadres de confiance zéro qui exigent une visibilité unifiée et en temps réel des risques [1]UpGuard, "Statistiques hebdomadaires sur les cyberattaques," upguard.com. Les entreprises manufacturières et énergétiques font face à des expositions doubles en matière de technologies de l'information et de technologies opérationnelles, ce qui renforce la proposition de valeur des plateformes capables de cartographier les événements cybernétiques en termes d'impact sur la continuité des activités. L'infiltration persistante des chaînes d'approvisionnement a élevé le risque de cybersécurité à 29,20 % de la demande globale de logiciels, et les entreprises paient de plus en plus des primes pour des outils de détection basés sur l'IA qui exécutent des manuels de réponse automatisés. Ces dynamiques soutiennent un élan de dépenses soutenu dans les secteurs réglementés et non réglementés.

Mandats stricts de conformité réglementaire

La Directive sur la publication d'informations en matière de durabilité des entreprises (CSRD) est entrée en vigueur en 2024, obligeant plus de 50 000 entreprises européennes à publier des indicateurs ESG, tandis que les règles de capital de Bâle III remodèlent les modèles de risque bancaire mondiaux [2]Wolters Kluwer, "Aperçu de la conformité CSRD," wolterskluwer.com. Les cadres de divulgation des risques climatiques tels que le Groupe de travail sur les informations financières liées au climat (TCFD) sont devenus obligatoires dans plusieurs juridictions, nécessitant une analyse de scénarios quantitative que les systèmes hérités ne peuvent pas produire. Les dépenses annuelles en RegTech dépassent désormais 1 milliard USD, les entreprises automatisant les flux de travail de surveillance et de reporting. Les fournisseurs qui maintiennent des bibliothèques de règles toujours à jour et automatisent la gestion des changements sont par conséquent bien positionnés.

Passage aux déploiements en cloud

Les revenus d'abonnement d'une plateforme de flux de travail de premier plan ont augmenté de 19 % d'une année sur l'autre pour atteindre 3,005 milliards USD au premier trimestre 2025, illustrant la confiance des entreprises dans les applications de gouvernance, de risque et de conformité (GRC) hébergées dans le cloud. Les stratégies multi-cloud introduisent des lacunes de visibilité et des compromis en matière de souveraineté des données, créant des vents favorables pour les solutions qui corrèlent la dérive de configuration, le contrôle d'accès et la politique réglementaire dans un seul tableau de bord. Les PME en bénéficient le plus car l'économie du cloud supprime les barrières d'investissement, permettant une entrée rapide sur le marché sans équipes d'infrastructure dédiées.

Numérisation croissante de la fintech et du BFSI

Les mandats de banque ouverte intensifient la surveillance des risques liés aux tiers, car les institutions financières exposent des API à des partenaires externes qui doivent satisfaire à des exigences d'assurance continue. La convergence de la banque traditionnelle avec les portefeuilles de cryptomonnaies et la finance décentralisée introduit de nouvelles catégories de risques opérationnels et de conformité, stimulant la demande de plateformes configurables et centrées sur les API, capables d'ingérer de grands volumes de données et d'exécuter des modèles de notation des risques en quasi-temps réel.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de mise en œuvre et d'intégration | -2.1% | Mondial, aigu pour les PME sensibles aux coûts | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité et à la souveraineté des données | -1.8% | UE et Asie-Pacifique, se répandant à l'échelle mondiale | Moyen terme (2-4 ans) |

| Pénurie d'analystes de risques qualifiés | -1.3% | Mondial, aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Risque de modèle lié aux algorithmes d'IA opaques | -0.9% | Secteurs réglementés dans le monde entier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de mise en œuvre et d'intégration

Les programmes complexes peuvent coûter 4 à 6 fois le prix de la licence logicielle de base, car les entreprises personnalisent les flux de travail, intègrent les données héritées et forment les utilisateurs [3]6clicks, "Références de coûts de mise en œuvre GRC," 6clicks.com. Les contrats annuels de services gérés pour une suite GRC de premier plan varient de 50 000 à 500 000 USD, dépassant souvent les budgets informatiques des PME. Le coût total de possession comprend également des mises à niveau périodiques et des révisions de gouvernance qui peuvent doubler les dépenses courantes, poussant les acheteurs vers des modèles préconfigurés et des offres groupées de services gérés.

Préoccupations relatives à la confidentialité et à la souveraineté des données

Le RGPD de l'Union européenne et les mandats de localisation des données en Asie-Pacifique obligent les entreprises multinationales à partitionner les données, ce qui complique les tableaux de bord et les analyses à l'échelle de l'entreprise. Les fournisseurs cloud doivent désormais garantir un stockage dans la région tout en offrant une disponibilité mondiale, ce qui prolonge les cycles d'approvisionnement et renforce les exigences de diligence raisonnable pour les équipes chargées des risques liés aux fournisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services stimulent la sophistication des plateformes

Les logiciels représentaient 69,62 % de la part du marché des logiciels de gestion des risques en 2025, reflétant la dépendance des entreprises à l'égard de plateformes riches en fonctionnalités qui centralisent plusieurs domaines de risque. Les services, cependant, mèneront la croissance à un TCAC de 18,12 % à mesure que les acheteurs recherchent une expertise en conseil, configuration et services gérés pour libérer la valeur des plateformes. Ce changement indique que de nombreuses organisations manquent de capacité interne pour traduire des cadres tels qu'ISO 31000 ou COSO ERM en flux de travail exploitables. Les divisions de services professionnels des fournisseurs s'appuient de plus en plus sur des accélérateurs sectoriels et des extensions low-code pour raccourcir le délai de création de valeur tout en préservant l'intégrité de la conformité.

La demande de surveillance continue des contrôles, d'ajustement des indicateurs clés de performance et de validation périodique des modèles a transformé les projets de mise en œuvre ponctuels en contrats gérés pluriannuels. Cette dynamique de services récurrents crée des revenus prévisibles pour les fournisseurs tout en assurant aux clients un alignement continu avec les obligations réglementaires en évolution. Les acheteurs utilisent également des prestataires de services pour opérationnaliser des modules d'intelligence artificielle générative qui automatisent les rapports narratifs et les tableaux de bord au niveau du conseil d'administration, un domaine où l'expertise reste rare.

Par mode de déploiement : la domination du cloud s'accélère

Les options cloud ont capturé 64,78 % des dépenses de 2025 et se développeront à un TCAC de 20,92 %, soulignant la préférence des acheteurs pour l'informatique élastique, les correctifs automatiques et la tarification basée sur la consommation. Les premières migrations se sont concentrées sur le déplacement des registres de risques vers des bases de données hébergées ; les projets actuels mettent l'accent sur l'intégration de micro-services dans les pipelines DevSecOps afin que les contrôles s'exécutent nativement dans les charges de travail de production. Les fournisseurs proposent désormais un chiffrement avec clé personnelle et des enclaves de données spécifiques à chaque région pour répondre aux règles de souveraineté émergentes, atténuant l'avantage traditionnel des déploiements sur site.

Bien que les secteurs fortement réglementés maintiennent un parc d'installations locales, même ces acheteurs adoptent des plans hybrides qui conservent les données sensibles en interne tout en s'appuyant sur l'analytique cloud pour la modélisation de scénarios. La forte croissance a encouragé les hyperscalers à publier des architectures de référence qui intègrent leurs piles de sécurité, de conformité et d'observabilité avec les principales suites GRC, réduisant ainsi l'ambiguïté architecturale et accélérant les cycles d'approvisionnement.

Par taille d'entreprise utilisatrice finale : l'adoption par les PME transforme la dynamique du marché

Les grandes organisations détenaient 54,62 % des revenus de 2025, tirant parti de structures de gouvernance établies et d'une flexibilité budgétaire pour financer des déploiements complets. Pourtant, le segment des PME devrait progresser à un TCAC de 16,98 % à mesure que les fournisseurs lancent des offres groupées d'abonnements par niveaux et des bibliothèques de modèles permettant une mise en œuvre en semaines plutôt qu'en mois. L'automatisation cloud permet aux PME de déléguer la configuration aux équipes de réussite client des fournisseurs, éliminant le besoin d'analystes de risques à temps plein.

L'accessibilité financière a des conséquences stratégiques : les compagnies d'assurance offrent désormais des réductions de primes aux PME capables de démontrer des contrôles de risques automatisés et des journaux d'audit. Les développeurs de plateformes low-code exposent de plus en plus les API de risque nativement, permettant aux petites entreprises d'intégrer des vérifications de conformité directement dans les applications orientées client sans écrire de code personnalisé. Cette démocratisation érode les barrières historiques à une gestion sophistiquée des risques.

Par secteur d'activité utilisateur final : la santé émerge comme leader de croissance

Le BFSI a conservé 28,74 % de la taille du marché des logiciels de gestion des risques en 2025, porté par les règles d'adéquation des fonds propres, l'analytique de la fraude et des attentes d'audit strictes. La santé, cependant, enregistrera un TCAC de 17,32 % jusqu'en 2031, car les directives sur la sécurité des patients et les mandats relatifs aux dossiers de santé électroniques nécessitent une surveillance unifiée des risques cliniques, opérationnels et cybernétiques. Les réseaux de prestataires intègrent désormais des modules de signalement des incidents, d'accréditation et de gestion des vulnérabilités dans un seul tableau de bord pour satisfaire les régulateurs et les assureurs.

L'élan du marché est encore renforcé par l'augmentation des incidents de rançongiciels ciblant les systèmes hospitaliers et les dispositifs médicaux. Les plateformes adaptées à la santé intègrent une taxonomie pour les événements indésirables, l'analyse des causes profondes et le suivi des actions correctives et préventives, des capacités que les suites GRC généralistes manquent souvent. À mesure que les modèles de remboursement pénalisent les erreurs évitables, les logiciels de risque passent d'une dépense de conformité à un actif de protection des revenus.

Par type de risque : le risque ESG et climatique redéfinit les priorités

Le risque opérationnel représentait 28,95 % de la demande de 2025, couvrant les modules de continuité des activités, de défaillance des processus et de perturbation de la chaîne d'approvisionnement. Le risque ESG et climatique enregistrera un TCAC de 21,65 % à mesure que la CSRD, la loi californienne sur la responsabilité climatique et des statuts similaires exigent des données granulaires sur les émissions et une analyse de scénarios prospective. Les conseils d'administration demandent de plus en plus des tableaux de bord intégrés qui relient les indicateurs carbone aux expositions financières, aux indices de réputation et à la couverture d'assurance.

Les fournisseurs répondent en intégrant des modèles de risques physiques, des calculateurs de risques de transition et des rédacteurs automatisés de rapports de durabilité qui cartographient les données dans des cadres tels que GRI et SASB. Les institutions financières étendent ces outils à l'analyse au niveau du portefeuille, tandis que les fabricants les utilisent pour prioriser les investissements en capital qui réduisent simultanément les émissions et les coûts d'exploitation.

Analyse géographique

L'Amérique du Nord représentait 35,74 % des revenus de 2025, soutenue par les règles de divulgation des cyberincidents de la SEC, la loi Sarbanes-Oxley et un large vivier de partenaires de mise en œuvre qualifiés. Les grandes banques ont mis à niveau leurs moteurs de tests de résistance avant les échéances de Bâle III, tandis que les services publics d'énergie ont intégré des modules de cybersécurité des technologies opérationnelles pour satisfaire aux mises à jour NERC-CIP. La notation des risques par IA entre déjà dans l'adoption courante à mesure que les fournisseurs cloud intègrent des modèles pré-entraînés dans leurs suites de conformité.

L'Europe se classe deuxième par valeur et est en tête en matière d'innovation réglementaire. La CSRD a transformé les modules de risque ESG et climatique d'options supplémentaires en critères d'achat essentiels. Le RGPD continue d'influencer les décisions d'architecture des données, stimulant la demande de chiffrement au niveau des champs, d'accords de traitement des données et de zones de reprise après sinistre dans la région. L'Allemagne et la France privilégient une documentation prête pour l'audit dans les langues locales, tandis que le Royaume-Uni met l'accent sur les cadres d'échange des risques liés aux tiers pour surveiller les partenaires de la chaîne d'approvisionnement.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 17,55 %. L'expansion de la fintech à Singapour, en Inde et en Indonésie crée de nouvelles exigences en matière de risque de crédit et de risque de conduite. La loi chinoise sur la protection des informations personnelles (PIPL) pousse les multinationales à déployer des instances séparées hébergées par des fournisseurs cloud locaux. Le Code de gouvernance d'entreprise japonais pousse les conseils d'administration à adopter des tableaux de bord de surveillance continue des risques, et les lois australiennes sur les infrastructures critiques étendent les obligations au-delà de l'énergie aux télécommunications et à la santé. Les acheteurs régionaux favorisent de plus en plus les solutions SaaS qui offrent des packs de langues locales et des bibliothèques réglementaires pré-mappées.

Paysage concurrentiel

Le marché est modérément concentré. Les fournisseurs établis de progiciels de gestion intégrés tels que SAP, Oracle et IBM tirent parti de leurs bases de clients intégrées et de leurs modèles de données intégrés, tandis que les fournisseurs spécialisés, notamment Riskonnect, MetricStream et LogicManager, se différencient par des bibliothèques de domaines plus approfondies et des cycles de publication plus rapides. Le déploiement cloud réduit la dépendance aux fournisseurs, intensifiant la concurrence par les prix et accélérant la parité des fonctionnalités.

Les stratégies stratégiques s'articulent autour de trois thèmes. Premièrement, la consolidation des plateformes : Riskonnect a acquis six entreprises depuis 2020, ajoutant des capacités d'analytique, de gestion des sinistres et de localisation régionale pour créer une offre complète. Deuxièmement, la différenciation par l'IA : plusieurs fournisseurs intègrent désormais des agents de grands modèles de langage qui rédigent des récits de tests de contrôle et cartographient les réglementations en politique interne en quelques secondes. Troisièmement, la spécialisation verticale : RLDatix se concentre exclusivement sur la santé, tandis qu'Opus se concentre sur le risque de la chaîne d'approvisionnement, en utilisant des taxonomies de domaine approfondies que les généralistes ne peuvent pas facilement reproduire.

Les alliances de canaux, notamment avec les intégrateurs de systèmes mondiaux, se développent à mesure que les acheteurs du marché intermédiaire recherchent des mises en œuvre clés en main qui regroupent logiciels, services et analytique gérée. Pendant ce temps, les hyperscalers intègrent des modules de risque natifs dans leurs suites de sécurité, créant à la fois des opportunités de concurrence et de partenariat pour les éditeurs de logiciels indépendants.

Leaders du secteur des logiciels de gestion des risques

IBM Corporation

Oracle Corporation

SAP SE

SAS Institute Inc.

ServiceNow Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : AvidXchange Holdings a accepté d'être acquis par TPG et Corpay pour 2,2 milliards USD, soulignant la consolidation en cours dans l'automatisation des risques liés aux comptes fournisseurs.

- Juin 2025 : EY a lancé EY.ai pour le risque, construit sur la technologie NVIDIA, pour converger des données de risque disparates et des connaissances en IA dans une seule plateforme.

- Juin 2025 : Symbiant a introduit un assistant IA optionnel qui aide les utilisateurs à passer d'un suivi passif à une prise de décision proactive en matière de risques.

- Juin 2025 : Datamaran a lancé un produit de risque ESG de base qui utilise l'IA pour rationaliser les évaluations de matérialité et la surveillance de la conformité.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des logiciels de gestion des risques comme l'ensemble des plateformes sous licence commerciale et des suites SaaS qui aident les entreprises à identifier, évaluer, surveiller et remédier aux risques opérationnels, financiers, de conformité ou cybernétiques tout au long du cycle de vie de l'organisation. Les solutions visant uniquement la gestion des tickets d'incidents ou la protection antivirus ne sont comptabilisées que lorsqu'elles sont livrées en tant que module intégré dans une suite de risques plus large.

Exclusion du périmètre : les utilitaires antivirus autonomes et les outils génériques de gestion de projet ne sont pas inclus.

Aperçu de la segmentation

- Par composant

- Logiciels

- Services

- Par mode de déploiement

- Cloud

- Sur site

- Par taille d'entreprise utilisatrice finale

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par secteur d'activité utilisateur final

- BFSI

- Informatique et télécommunications

- Gouvernement

- Fabrication

- Santé

- Commerce de détail

- Énergie et services publics

- Autres

- Par type de risque

- Risque opérationnel

- Risque de cybersécurité

- Risque financier et de crédit

- Risque de conformité et réglementaire

- Risque de la chaîne d'approvisionnement

- Risque ESG / climatique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Par la suite, les analystes ont interrogé des directeurs des risques, des responsables de la sécurité des systèmes d'information, des responsables de la conformité et des partenaires de mise en œuvre en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe. Les informations sur les évolutions des prix des licences, la vitesse de migration vers le cloud et les points de douleur réglementaires à venir ont comblé les lacunes de données et validé les résultats secondaires avant la finalisation des hypothèses.

Recherche documentaire

Nous commençons par un travail documentaire structuré, en analysant des sources faisant autorité et librement accessibles telles que la Banque des règlements internationaux, les documents de consultation du Comité de Bâle, les statistiques d'application de la SEC américaine, les cadres de cybersécurité du NIST, les lignes directrices de l'Autorité bancaire européenne et les ensembles de données sur les dépenses TIC de l'OCDE. Les rapports annuels 10-K des entreprises, les rapports annuels audités, les livres blancs des principales associations professionnelles et les communiqués de presse réputés complètent ces ensembles de données. Des bases de données payantes sélectionnées, D&B Hoovers pour les répartitions des revenus public-privé et Dow Jones Factiva pour les flux de transactions, fournissent des bases financières. Les sources répertoriées sont illustratives ; de nombreuses références supplémentaires ont alimenté la collecte de données, les vérifications croisées et les clarifications.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par les dépenses mondiales en logiciels d'entreprise allouées à la gouvernance et à la conformité, analysées par secteur et région, puis calibrées avec des ratios de pénétration des logiciels de risque déduits d'enquêtes primaires. Les agrégations de fournisseurs pour plus de quarante fournisseurs, les vérifications des canaux et les audits de prix de vente moyen × sièges actifs échantillonnés servent de filtre de raisonnabilité ascendant. Les principales variables du modèle comprennent :

- le nombre d'institutions financières réglementées,

- le volume moyen des amendes de conformité,

- le taux d'adoption du cloud dans le BFSI et la santé,

- le nombre d'incidents cybernétiques publiés au-dessus d'un seuil de matérialité,

- la croissance du PIB régional.

La régression multivariée combinée à un lissage exponentiel à trois scénarios projette les perspectives 2025-2030, tandis que les lacunes intermédiaires dans les divulgations des fournisseurs sont comblées à l'aide des taux d'exécution des douze derniers mois et des renouvellements de contrats de support.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport à des indices indépendants de dépenses en logiciels de risque avant examen par des responsables seniors. Les rapports sont actualisés tous les douze mois ; les événements importants, les grandes fusions-acquisitions, les nouveaux mandats tels que DORA, ou les fluctuations brusques des devises déclenchent des mises à jour immédiates du modèle, et un analyste vérifie à nouveau les chiffres avant la livraison au client.

Pourquoi notre base de référence des logiciels de gestion des risques résiste à l'examen

Les estimations publiées divergent souvent parce que les fournisseurs choisissent des paniers de produits, des hypothèses de prix et des cadences d'actualisation différents.

Les principaux facteurs d'écart apparaissent lorsque d'autres intègrent des outils d'analytique des risques, d'audit ou de sécurité générique dans les chiffres globaux, appliquent une croissance plate du prix de vente moyen ou bloquent les prévisions pendant trois ans sans vérifications à mi-cycle. Les analystes de Mordor limitent le périmètre aux plateformes intégrées, réétalonnent les devises trimestriellement et intègrent des données en direct sur les amendes réglementaires, ce qui donne une base de référence équilibrée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 13,05 milliards USD (2025) | ||

| 17,45 milliards USD (2025) | Cabinet de conseil régional A | Inclut les suites d'audit et GRC ; validation primaire limitée |

| 41,40 milliards USD (2024) | Journal professionnel B | Définition large couvrant les outils d'analytique ; année de base plus ancienne, pas d'actualisation en milieu d'année |

En résumé, en sélectionnant un périmètre ciblé, en combinant une modélisation descendante mesurée avec des vérifications ascendantes testées sur le terrain, et en actualisant les données annuellement, Mordor Intelligence fournit une base de marché transparente mais fiable que les décideurs peuvent reproduire et en qui ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des logiciels de gestion des risques en 2026 ?

Le marché des logiciels de gestion des risques s'élève à 15,21 milliards USD en 2026.

À quelle vitesse le marché va-t-il croître au cours des cinq prochaines années ?

Il devrait enregistrer un TCAC de 16,55 % et atteindre 32,72 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les déploiements cloud mènent l'expansion avec un TCAC de 20,92 % en raison de leur flexibilité et de leurs coûts initiaux réduits.

Pourquoi la santé est-elle le secteur vertical à la croissance la plus rapide ?

L'augmentation des réglementations sur la sécurité des patients et l'escalade des menaces de rançongiciels poussent les prestataires de soins de santé à intégrer des modules de risques cliniques, opérationnels et cybernétiques, entraînant un TCAC de 17,32 % jusqu'en 2031.

Quel rôle joue la réglementation ESG dans la croissance du marché ?

Les divulgations obligatoires telles que la CSRD obligent des milliers d'entreprises à adopter des modules de risque climatique et de reporting de durabilité, faisant du risque ESG la catégorie à la croissance la plus élevée avec un TCAC de 21,65 %.

Les PME adoptent-elles des plateformes de gestion des risques ?

Oui. Les PME constituent le segment d'entreprises à la croissance la plus rapide avec un TCAC de 16,98 %, car les solutions natives du cloud offrent une tarification par abonnement et des modèles préconfigurés qui réduisent les obstacles à la mise en œuvre.

Dernière mise à jour de la page le: