Marktgröße und Marktanteil für Equity-Management- und Cap-Table-Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

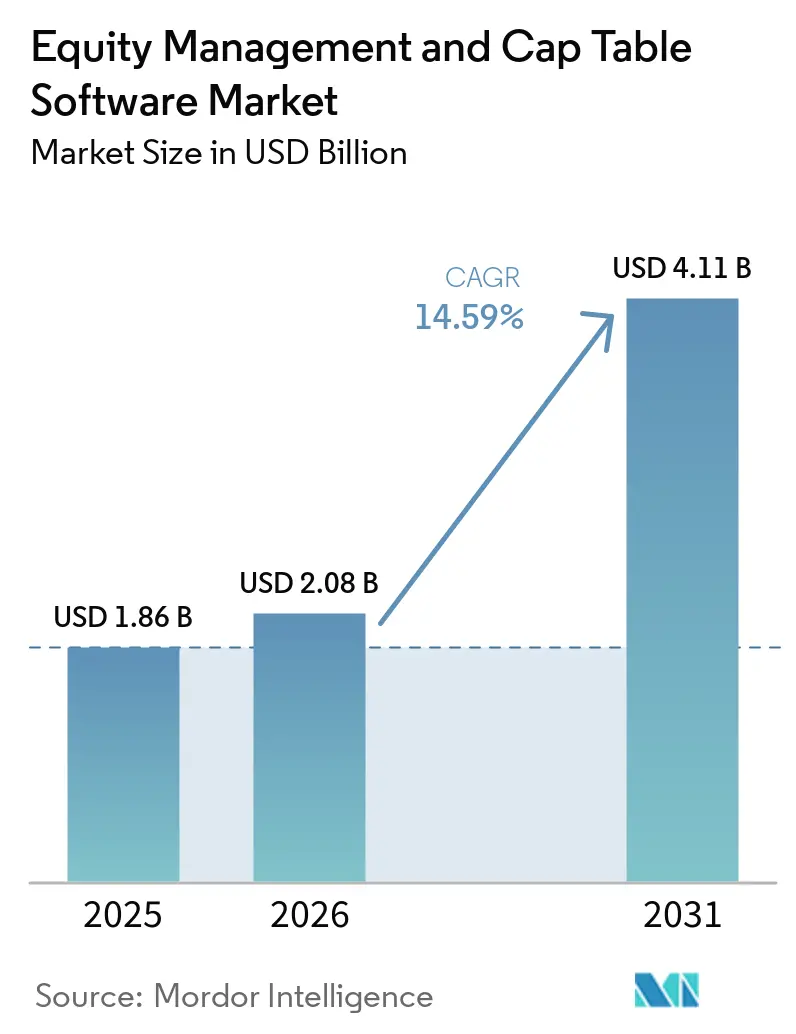

| Marktgröße (2026) | 2.08 Milliarden US-Dollar |

| Marktgröße (2031) | 4.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.59% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Equity-Management- und Cap-Table-Software von Mordor Intelligence

Die Marktgröße für Equity-Management- und Cap-Table-Software wurde im Jahr 2025 auf USD 1,86 Milliarden geschätzt und soll sich bis 2026 auf USD 2,08 Milliarden ausweiten und bis 2031 USD 4,11 Milliarden erreichen, mit einer CAGR von 14,59 % von 2026 bis 2031. Dieses Wachstumstempo zeigt, dass der Markt für Equity-Management- und Cap-Table-Software nicht mehr nur auf die Verwaltung nach der Finanzierung ausgerichtet ist, da Eigentumsaufzeichnungen nun viel enger mit Compliance, Investorenkommunikation und Liquiditätsplanung verknüpft sind. Der Markt für Equity-Management- und Cap-Table-Software hat sich von einem eng gefassten Aufzeichnungswerkzeug zu einer umfassenderen Plattformschicht entwickelt, die Steuer-Workflows, Sekundärtransaktionen, Fondsverwaltung und Mitarbeiter-Equity-Operationen in einer Umgebung unterstützt. Venture-Aktivitäten sind nach wie vor ein zentraler Nachfragemotor, da jedes Finanzierungsereignis Cap-Table-Aktualisierungen, Bewertungsauslöser und Anforderungen an Stakeholder-Benachrichtigungen schafft, die Tabellenkalkulationen im großen Maßstab nicht zuverlässig verwalten können. Der Markt für Equity-Management- und Cap-Table-Software profitiert auch von der Gründung KI-nativer Unternehmen, da diese Unternehmen dazu neigen, Zuschüsse, Optionsscheine und Wandelinstrumente bereits in den frühesten Betriebsphasen auszugeben. Das regionale Wachstum im asiatisch-pazifischen Raum, zusammen mit höheren Erwartungen an Datensicherheit und grenzüberschreitende Compliance, veranlasst Anbieter, in Lokalisierung, Unterstützung für hybride Bereitstellung und strengere Governance-Funktionen zu investieren.

Wichtigste Erkenntnisse des Berichts

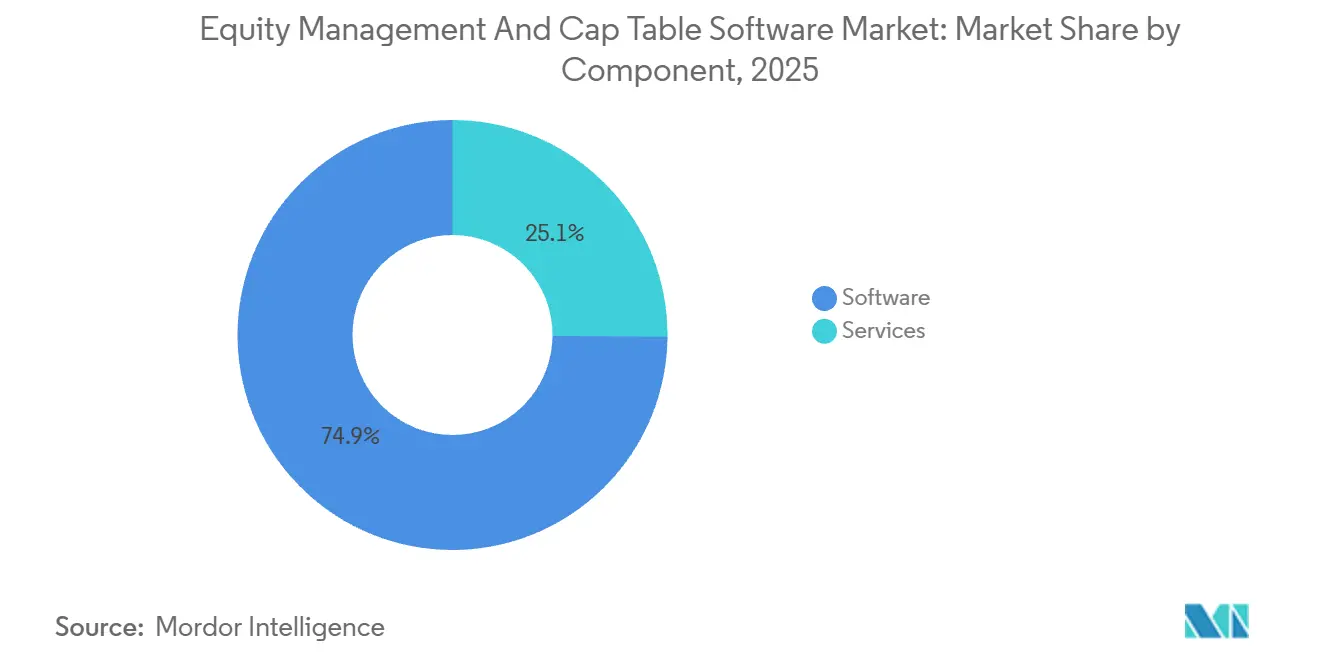

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 74,86 % des Umsatzes auf Software im Markt für Equity-Management- und Cap-Table-Software, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 15,24 % wachsen werden.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 72,42 % des Umsatzes auf Cloud-basierte Bereitstellungen, die bis 2031 voraussichtlich mit einer CAGR von 14,88 % wachsen werden.

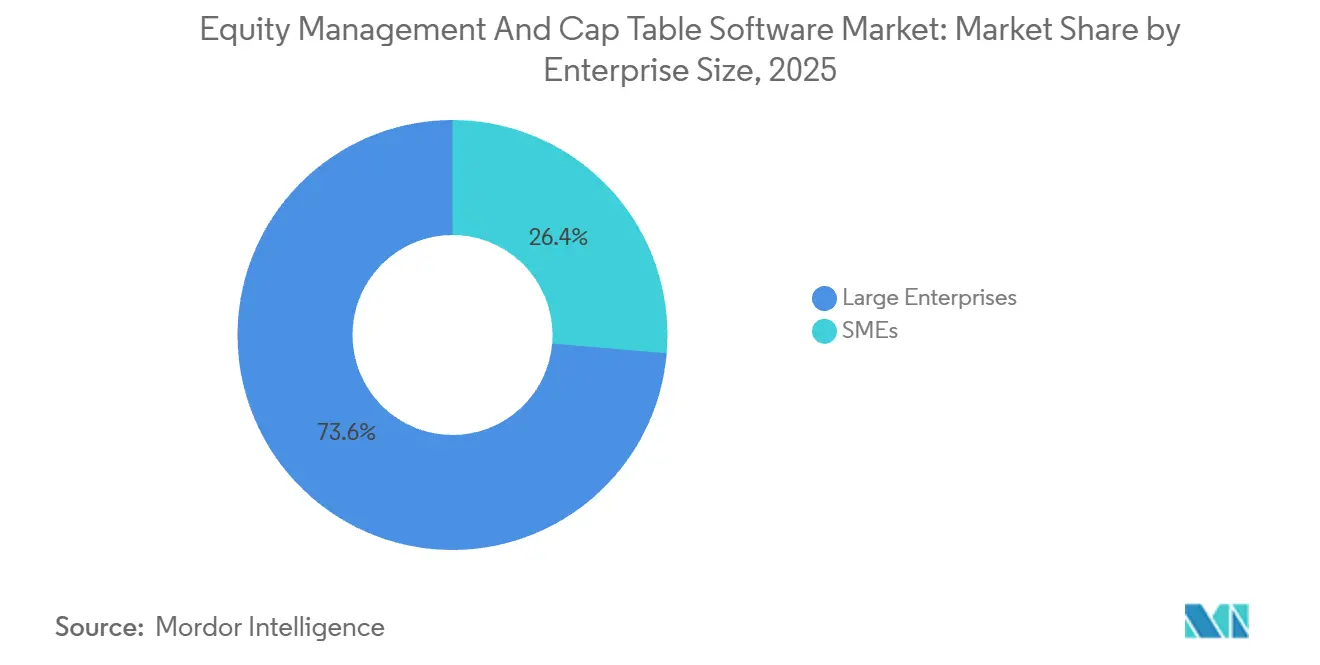

- Nach Unternehmensgröße erzielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 73,64 %, während KMU bis 2031 voraussichtlich die höchste CAGR von 15,76 % verzeichnen werden.

- Nach Endnutzer entfielen im Jahr 2025 51,74 % des Umsatzes auf Privatunternehmen im Markt für Equity-Management- und Cap-Table-Software, während Venture-Capital- und Private-Equity-Firmen bis 2031 voraussichtlich mit einer CAGR von 15,62 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 41,42 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 16,41 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Equity-Management- und Cap-Table-Software

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Startup-Gründungen und Digitalisierung der Venture-Finanzierung | +4.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Mitarbeiter-Equity-Vergütung über Gründer und Führungskräfte hinaus | +2.8% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Verschärfung der Anforderungen an 409A, Finanzberichterstattung und Prüfungsbereitschaft | +2.1% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Migration von Tabellenkalkulations-Workflows zur Cloud-nativen Zusammenarbeit | +1.6% | Global, mit frühen Gewinnen im asiatisch-pazifischen Kernraum | Kurzfristig (≤ 2 Jahre) |

| Wachstum von unternehmensgeführten Kaufangeboten und privaten Aktien- Liquiditätsfenstern | +1.0% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Equity-Verwaltung in mehreren Rechtsordnungen für global verteilte Belegschaften | +0.7% | Asiatisch-pazifischer Kernraum, Ausweitung auf Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Startup-Gründungen und Digitalisierung der Venture-Finanzierung

Der Markt für Equity-Management- und Cap-Table-Software profitiert von stärkeren Startup-Gründungen und einer schnelleren Digitalisierung in den Venture-Finanzierungs-Workflows. KI-bezogene Transaktionen machten im Jahr 2025 mehr als 25 % des globalen Venture-Capital-Volumens aus, was bedeutet, dass viele neue Unternehmen fast unmittelbar nach der Gründung damit begannen, Zuschüsse, Optionsscheine und Wandelinstrumente auszugeben. Dieses Muster bringt eine prüfungstaugliche Versionskontrolle bereits in die ersten Betriebsmonate, anstatt erst später im Rahmen einer formellen institutionellen Runde. Anbieter mit Preisgestaltung unterhalb der Series-A-Schwelle gewinnen jüngere Kunden, die auf derselben Plattform bleiben können, wenn die Anzahl der Stakeholder und die Finanzierungskomplexität steigen. Indien machte im Jahr 2025 49 % der asiatischen Startup-Gründungen aus, was eine große Lokalisierungschance für Plattformen bietet, die mehrsprachige Gründer, Mitarbeiter und Investoren bedienen.[1]Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, "Start-up Asia," OECD, oecd.org

Ausweitung der Mitarbeiter-Equity-Vergütung über Gründer und Führungskräfte hinaus

Der Markt für Equity-Management- und Cap-Table-Software wächst, da sich die Equity-Vergütung über Gründer und leitende Führungskräfte hinaus ausweitet. J.P. Morgan Workplace Solutions berichtete im Jahr 2024, dass 4 von 5 börsennotierten Unternehmen Führungskräften Eigenkapital gewährten und 63 % die Verwaltung von Aktienplänen an spezialisierte Plattformen auslagerten. In den Vereinigten Staaten stellte SECURE 2.0 von 2025 bis 2029 USD 50 Millionen an Zuschüssen bereit, um die ESOP-Gründungskosten für kleine Unternehmen zu senken, was eine breitere Basis von Unternehmen unterstützt, die eine formelle Eigenkapitalaufzeichnung benötigen. In Indien legten börsennotierte Unternehmen im Geschäftsjahr 2025 aggregierte ESOP-Aufwendungen in Höhe von INR 15.000 Crore (USD 1,79 Milliarden) offen, ein Anstieg von 30 % gegenüber dem Vorjahr, was auf eine breitere Nutzung regulierter Optionspools hindeutet.

Verschärfung der Anforderungen an 409A, Finanzberichterstattung und Prüfungsbereitschaft

Der Markt für Equity-Management- und Cap-Table-Software profitiert auch von strengeren Bewertungs-, Berichterstattungs- und Prüfungserwartungen. J.P. Morgan Workplace Solutions stellte fest, dass die Nichteinhaltung von Section 409A Strafen in Höhe von 20 % des Optionswerts zuzüglich einer zusätzlichen Verbrauchsteuer von 20 % auslösen kann, was unabhängige Bewertungen zu einer Standarderwartung für viele US-amerikanische Startups gemacht hat. Da Prüfungsausschüsse vor dem Börsengang die Offenlegungen zur aktienbasierten Vergütung und ASC-718-Methoden genauer prüfen, pflegen Unternehmen zeitgestempelte und prüfungsbereite Cap-Table-Aufzeichnungen viel früher in ihrem Lebenszyklus. Dies hat die Entscheidung von einer reaktiven Bereinigung nach einem Finanzierungsereignis hin zu einer proaktiven Systemeinführung vor dem Auftreten von Problemen verlagert. Anbieter, die Neubewertungsauslöser bei jeder neuen Finanzierungsrunde automatisieren, reduzieren die manuelle Koordination und schaffen eine stärkere Verlängerungslogik für Kunden, die sich einem Exit nähern. Der Markt für Equity-Management- und Cap-Table-Software absorbiert daher Arbeit, die eigenständige Bewertungsboutiquen einst außerhalb der Plattformschicht erledigten.

Migration von Tabellenkalkulations-Workflows zur Cloud-nativen Zusammenarbeit

Der Markt für Equity-Management- und Cap-Table-Software schreitet voran, da Emittenten tabellenkalkulationsbasierte Eigentumsaufzeichnungen hinter sich lassen. Tabellenkalkulations-Workflows erzeugen Versionskontrollfehler, fehlerhafte Formeln und unbefugte Bearbeitungen, die häufig bei der Due Diligence, der Kapitalbeschaffung oder bei Investoren-Prüfungsüberprüfungen auftauchen. ZUZU dokumentierte wiederkehrende Diskrepanzen bei koreanischen Frühphasenunternehmen, die Eigenkapitaldaten in Tabellenkalkulationen verwalteten, was zeigt, dass das Problem weit über englischsprachige Startup-Ökosysteme hinausgeht. Cloud-native Tools begegnen diesem Problem mit unveränderlichen Prüfpfaden, rollenbasierten Berechtigungen und Echtzeit-Cap-Table-Ansichten für autorisierte Benutzer. Deutschlands aktualisierte Regeln für virtuelle Aktienpläne, die im Januar 2025 in Kraft traten, und Chinas Verlängerung der Bekanntmachung 35 bis 2027 begünstigen beide strukturierte digitale Aufzeichnungen gegenüber manuellen Dateien. Der verbleibende Migrationspool ist nach wie vor groß, da ein bedeutender Anteil der Eigentumsaufzeichnungen privater Unternehmen weiterhin in unstrukturierten Dateien und Altsystemen gespeichert ist.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensicherheits- und Datenschutzbedenken bezüglich Aktionärsaufzeichnungen | -2.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Hohe Migrations-, Onboarding- und laufende Abonnementkosten | -1.5% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Steuer- und Wertpapierkomplexität für mobile Mitarbeiter | -0.9% | Asiatisch-pazifischer Kernraum, Europa | Langfristig (≥ 4 Jahre) |

| Sekundärverkaufsereignisse, die Neubewertungen mitten im Zyklus erzwingen | -0.6% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensicherheits- und Datenschutzbedenken bezüglich Aktionärsaufzeichnungen

Der Markt für Equity-Management- und Cap-Table-Software steht nach wie vor vor einer erheblichen Vertrauensbarriere auf der Datensicherheitsebene. Cap-Table-Plattformen speichern wirtschaftliche Eigentumsaufzeichnungen, Vesting-Pläne, Ausübungspreise und Sekundärtransaktionshistorien, was sie zu hochsensiblen Systemen für Emittenten und Investoren macht. Der LockBit-Ransomware-Angriff im Jahr 2024 auf die Infrastruktur von Evolve Bank legte 33 Terabyte an Fintech-Partnerdaten offen und zeigte, dass Sicherheitsverletzungen auf Infrastrukturebene Eigenkapitalaufzeichnungen in einem breiteren Anbieter-Ökosystem gefährden können. Ein separater Sicherheitsvorfall bei Finastra im November 2024 verstärkte die Käuferbedenken hinsichtlich Drittanbieter-Datenpipelines, die häufig Cap-Table-Software mit Bank- und Gehaltsabrechnungssystemen verbinden. SOC-2-Typ-II-Kontrollen und die Bereitschaft zur Einhaltung von DSGVO-Artikel 32 sind zu grundlegenden Beschaffungsanforderungen geworden, was die Betriebskosten für kleinere Anbieter erhöht. Der Markt für Equity-Management- und Cap-Table-Software spürt dieses Hemmnis am deutlichsten im mittleren Marktsegment, wo Käufer das Risiko verstehen, aber nicht immer das Budget haben, um ausschließlich die etabliertesten Anbieter auszuwählen.

Hohe Migrations-, Onboarding- und laufende Abonnementkosten

Der Markt für Equity-Management- und Cap-Table-Software sieht sich auch mit Reibungsverlusten durch lange Migrationen und hohe Erstjahreskosten konfrontiert. Der Wechsel von Tabellenkalkulationen oder Altsystemen zu einer Cloud-nativen Plattform erfordert historische Ausgabeprüfungen, Zertifikatsabstimmungen und Umschulungen in Rechts- und Finanzteams, was bei Emittenten mit mehr als 500 Stakeholdern häufig 3 bis 6 Monate in Anspruch nimmt. Unternehmensabonnements können jährlich sechsstellige USD-Beträge erreichen, und professionelle Dienstleistungen können die Erstjahres-Eigentumskosten bei komplexen Übergängen um weitere 30 % bis 50 % erhöhen. Kleinere Anbieter haben mit kostenlosen Einstiegsprodukten reagiert, denen jedoch häufig die ASC-718-Berichtstiefe und die Unterstützung für Aktien mehrerer Klassen fehlen, die Prüfer erwarten, sobald ein Unternehmen die Series-B-Phase und spätere Phasen erreicht. Dies schafft eine Fähigkeitslücke, die einige mittelständische Unternehmen zu einer zweiten Migration zwingt, während ihre internen Teams bereits unter Druck stehen. Die Kostenbelastung ist besonders in Südamerika, Afrika und Südostasien spürbar, wo die Venture-Deal-Größen kleiner bleiben und die Zahlungsbereitschaft für Premium-Tools dem Compliance-Bedarf um 2 bis 3 Jahre hinterherhinkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen expandieren innerhalb eines softwaregeführten Umsatzmodells

Software behielt im Jahr 2025 einen Komponentenumsatzanteil von 74,86 %, was Software als größten Umsatzpool im Markt für Equity-Management- und Cap-Table-Software beibehielt. Dienstleistungen sollen bis 2031 mit einer CAGR von 15,24 % wachsen, was schneller als der Gesamtmarkt ist und die steigende Nachfrage nach Implementierung, 409A-Unterstützung, Beratung bei Sekundärtransaktionen und Compliance-Hilfe widerspiegelt. Diese Aufteilung zeigt, dass wiederkehrende Abonnements nach wie vor die Anbieterökonomie verankern, aber die Kundenbedürfnisse sich ausweiten, da Finanzierungsrunden, Stakeholder-Zahlen und Anforderungen an die Rechtsordnung zunehmen. J.P. Morgan Workplace Solutions berichtete im Jahr 2024, dass 63 % der börsennotierten Unternehmen die Verwaltung von Aktienplänen an spezialisierte Plattformen auslagerten, und dieses Verhalten verbreitet sich nun auch bei wachstumsstarken Privatunternehmen, die formalere Prozesse anstreben.[2]J.P. Morgan Workplace Solutions, "Trends in der Equity-Vergütung 2024," J.P. Morgan, jpmorgan.com

Software hatte im Jahr 2025 einen Anteil von 74,86 % an der Marktgröße für Equity-Management- und Cap-Table-Software, aber Dienstleistungen gewinnen an Bedeutung, da Plattformen Bewertungs- und Compliance-Arbeit übernehmen, die einst außerhalb des Kernprodukts lag. KI-gestützte 409A-Workflows tragen zu diesem Wandel bei, da sie die Abhängigkeit von separaten Beratungsmandaten verringern und mehr Umsatz in die Plattformschicht ziehen. Anbieter, die Software, Implementierung, Bewertungsunterstützung und Compliance-Hilfe in einem Vertrag bündeln, binden Kunden in der Phase vor dem Börsengang effektiver. Die Branche für Equity-Management- und Cap-Table-Software belohnt integrierte Anbieter mehr als Einzellösungen, wenn die Kundenkomplexität steigt.

Nach Bereitstellungsmodus: Cloud führt, aber Compliance hält die Hybridnachfrage aufrecht

Cloud-basierte Bereitstellungen machten im Jahr 2025 72,42 % des Umsatzes aus und sollen bis 2031 mit einer CAGR von 14,88 % wachsen, was Cloud als führende Architektur im Markt für Equity-Management- und Cap-Table-Software beibehält. SaaS-Preisgestaltung passt besser zu Finanzierungsmeilensteinen als zu Investitionsausgabenzyklen, was browserbasierte Tools für Startups und Wachstumsunternehmen leichter zugänglich macht. On-Premises- und Private-Cloud-Installationen sind nach wie vor relevant für chinesische staatsnahe Unternehmen und einige europäische Finanzinstitute, bei denen Aktionärsdaten innerhalb nationaler oder regionaler Infrastrukturgrenzen verbleiben müssen. Das bedeutet, dass die Bereitstellung nicht nur eine Technologieentscheidung ist, sondern auch eine Compliance- und Beschaffungsentscheidung.

Cloud-basierte Tools machten im Jahr 2025 72,42 % der Marktgröße für Equity-Management- und Cap-Table-Software aus, doch Lokalisierungs- und Datenspeicherungsanforderungen schützen weiterhin eine Nische für alternative Architekturen. Südkoreas ZUZU und Japans Smartround zeigen, dass lokal entwickelte Cloud-Plattformen Frühphasenkonten gewinnen können, indem sie inländische Sprach-, Dokumentenformat- und Workflow-Anforderungen unterstützen. Europäische Emittenten mit länderübergreifenden Aktienplänen treffen ähnliche Entscheidungen, wenn sie bewerten, wo Eigentumsaufzeichnungen gespeichert und verarbeitet werden. Die Branche für Equity-Management- und Cap-Table-Software bevorzugt Anbieter, die Cloud-, Private-Cloud- und On-Premises-Optionen über eine einzige Verwaltungsschicht unterstützen können.

Nach Unternehmensgröße: KMU-Adoption verbreitert die adressierbare Basis

Großunternehmen hielten im Jahr 2025 einen Umsatzanteil von 73,64 %, was ihnen die größte Rolle bei der aktuellen Nachfrage im Markt für Equity-Management- und Cap-Table-Software gab. KMU sollen bis 2031 mit einer CAGR von 15,76 % wachsen, da vorlagengeführtes Onboarding und kostenlose Einstiegsprodukte die Implementierungszeit und das anfängliche Engagement reduziert haben. Große Organisationen benötigen nach wie vor tiefere Funktionalität für Aktien mehrerer Klassen, ASC-718-Berichterstattung und Aktienprogramme, die weit verteilte Belegschaften umfassen. Das hält den aktuellen Umsatz bei größeren Emittenten gewichtet, auch wenn neuere Anbieter kleinere Unternehmen früher in die Kategorie einbeziehen.

KMU sind die am schnellsten wachsende Gruppe im Markt für Equity-Management- und Cap-Table-Software, und dieser Wandel wird sowohl durch öffentliche Politik als auch durch Produktdesign verstärkt. Das US-amerikanische Arbeitsministerium skizzierte die ESOP-Bestimmungen von SECURE 2.0 für 2025, und das National Center for Employee Ownership stellte fest, dass USD 50 Millionen an Zuschüssen bis 2029 dazu bestimmt sind, die ESOP-Gründungskosten für kleine Unternehmen zu senken. Smartrounds Daten, die zeigen, dass durchschnittliche Startup-Optionspools beim Börsengang in Japan bei etwa 9,3 % der Kapitalisierung liegen, gegenüber 15 % bis 20 %, die in den Vereinigten Staaten typisch sind, deuten auf Spielraum für eine breitere Eigenkapitalnutzung im asiatisch-pazifischen Raum hin, da sich Governance-Normen weiterentwickeln. Die Branche für Equity-Management- und Cap-Table-Software wird wahrscheinlich Anbieter bevorzugen, die KMU ermöglichen, im Laufe der Zeit mehr Funktionen zu aktivieren, anstatt eine vollständige Migration auf der mittleren Marktstufe zu erzwingen.

Nach Endnutzer: Die Nachfrage geht über private Emittenten allein hinaus

Privatunternehmen machten im Jahr 2025 51,74 % des Endnutzerumsatzes aus, was sie als wichtigsten Nachfrageanker im Markt für Equity-Management- und Cap-Table-Software beibehielt. Venture-Capital- und Private-Equity-Firmen sollen bis 2031 mit einer CAGR von 15,62 % wachsen, da sie zunehmend Portfolio-Dashboards, Automatisierung der LP-Berichterstattung und Wasserfall-Modellierung in derselben Umgebung wünschen. Dies verbreitert die Käuferbasis über Emittenten hinaus und drängt Anbieter dazu, sowohl die Verwaltung auf Unternehmensebene als auch die Aufsicht auf Fondsebene zu bedienen. Das Ergebnis ist eine Plattformkategorie, die nun Gründung, Finanzierung, Vergütung, Liquidität und Investorenberichterstattung umfasst.

Privatunternehmen hielten im Jahr 2025 einen Marktanteil von 51,74 % im Markt für Equity-Management- und Cap-Table-Software, aber Fondsmanager werden zu einem strategischeren Wachstumsmotor, da die Anbieterfähigkeiten zunehmen. Qapitas USD 26,5 Millionen Series-B-Finanzierungsrunde im Oktober 2025, unterstützt von Charles Schwab, zeigte, wie stark die zukünftige Produktentwicklung nun mit institutionellen Portfolio-Management-Bedürfnissen verknüpft ist. Börsennotierte Unternehmen bevorzugen nach wie vor prüfungsbereite Berichterstattung und Integrationen mit Transferagenten und Aktienplanadministratoren, während Anwaltskanzleien, Wirtschaftsprüfungsgesellschaften und Fusionsberater zunehmend Plattformzugang als zusätzliche Dienstleistung im Rahmen umfassenderer Mandate nutzen. Der Markt für Equity-Management- und Cap-Table-Software bewegt sich über das Startup-Kernland hinaus in angrenzende Finanz-Workflows.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 41,42 % im Markt für Equity-Management- und Cap-Table-Software, was es zur größten regionalen Basis machte. Die Vereinigten Staaten bleiben das zentrale Nachfragezentrum im Markt für Equity-Management- und Cap-Table-Software, da Section 409A, Regulation S-K und ASC 718 strukturierte Eigentumsaufzeichnungen und die Berichterstattung über Eigenkapitalaufwendungen außerhalb einer dedizierten Plattform schwer handhabbar machen. Kanada ergänzt diesen Hintergrund durch eine Steuerbefreiung für Employee-Ownership-Trusts in Höhe von CAD 10 Millionen (USD 7,4 Millionen), die die ESOP-angrenzende Chance in der Region erweitert.[3]National Center for Employee Ownership, "Ausweitung von Mitarbeiterbeteiligungsmodellen, Vereinigtes Königreich, Frankreich, Kanada," National Center for Employee Ownership, nceo.org Europa folgt als Region mit hohen Compliance-Anforderungen, aber stärkerer Fragmentierung, unterstützt durch mehr als 1.800 registrierte Employee-Ownership-Trusts im Vereinigten Königreich, Deutschlands Reform der virtuellen Aktienpläne im Januar 2025 und Frankreichs Mitarbeitersparprogramm in Höhe von EUR 70 Milliarden, entsprechend USD 75,7 Milliarden. Die Anforderungen von DSGVO-Artikel 32 begünstigen weiterhin Anbieter mit dokumentierter EU-gehosteter Infrastruktur und stärkerer Beschaffungsbereitschaft.

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 16,41 % wachsen, was ihn zur am schnellsten wachsenden Region im Markt für Equity-Management- und Cap-Table-Software macht. Indien machte im Jahr 2025 49 % der asiatischen Startup-Gründungen aus, und börsennotierte indische Unternehmen berichteten im Geschäftsjahr 2025 über ESOP-Aufwendungen in Höhe von INR 15.000 Crore, entsprechend USD 1,79 Milliarden, ein Anstieg von 30 % gegenüber dem Vorjahr. Diese Kombination schafft eine größere installierte Basis für SEBI-konforme Equity-Verwaltungstools in der gesamten Region. China unterstützt nach wie vor einen parallelen Weg, bei dem inländische Anbieter staatsnahe Unternehmen durch On-Premises-Setups bedienen, die den Datenlokalisierungsregeln und der Verlängerung der Bekanntmachung 35 bis 2027 entsprechen. Japan und Südkorea zeigen auch, warum lokales Produktdesign im Markt für Equity-Management- und Cap-Table-Software wichtig ist, da Smartround und ZUZU eine frühe Adoption durch muttersprachliche Aufzeichnungen und inländische Workflow-Unterstützung gewonnen haben.

Südamerika, der Nahe Osten und Afrika blieben im Jahr 2025 die kleinsten regionalen Pools, aber jeder fügt dem Markt für Equity-Management- und Cap-Table-Software neue Nachfrage hinzu. Brasilien sieht Druck für strukturiertere ESOP- und Offenlegungs-Workflows, da seine Startup-Basis wächst, während die Vereinigten Arabischen Emirate und Saudi-Arabien durch Unternehmensgründungsprogramme im Rahmen von Vision 2030 neue Emittentennachfrage generieren. Südafrika und Nigeria führen die afrikanische Aktivität an, da internationale Venture-Investoren strengere Sorgfaltserwartungen in lokale Finanzierungsprozesse einbringen. Die kurzfristige Umsatzchance in diesen Regionen konzentriert sich auf Unternehmens- und VC-angrenzende Nutzer, da die Zahlungsbereitschaft der Gründer für Premium-Tools dem Compliance-Bedarf um 2 bis 3 Jahre hinterherhinkt.

Wettbewerbslandschaft

Der Markt für Equity-Management- und Cap-Table-Software ist an der Spitze mäßig konzentriert, wobei Carta die klarste Multi-Produkt-Position in den Bereichen Cap-Table-Management, 409A-Bewertungen, Fondsverwaltung und rechtliche Compliance-Workflows innehat. Bis Mai 2026 bediente Carta Law mehr als 200 Vermögensverwalter, die zusammen USD 15 Billionen oder mehr an verwaltetem Vermögen überwachten, was zeigt, wie weit das Unternehmen über die Startup-Verwaltung hinaus expandiert ist. Carta festigte diese Position mit 3 Akquisitionen zwischen Oktober 2025 und Mai 2026: Accelex für KI-Datenautomatisierung, ListAlpha für Fonds-CRM und Avantia für die Automatisierung rechtlicher Workflows. Diese Transaktionen vertiefen die Wechselkosten, indem sie Emittentenaufzeichnungen, Investor Relations, LP-Berichterstattung und Compliance-Workflows innerhalb einer einzigen Produktfamilie verbinden. Der Markt für Equity-Management- und Cap-Table-Software belohnt daher Skalierung, bei der ein Anbieter mehrere spezialisierte Tools ersetzen kann.

Außerhalb des Marktführers gliedert sich der Markt für Equity-Management- und Cap-Table-Software in regionale Spezialisten wie Qapita in Südostasien und Indien, Ledgy in Kontinentaleuropa, Vestd im Vereinigten Königreich sowie inländische Anbieter in Japan, Südkorea und China. Ihre Position beruht auf lokalen Compliance-Formaten, muttersprachlicher Unterstützung und Bereitstellungsoptionen, die globale Anbieter noch nicht vollständig abdecken. Eqvistas Patentanmeldung im Jahr 2026 für Real-Time Company Valuation® zeigt, dass kleinere Plattformen auch in differenziertes Workflow-IP investieren, insbesondere rund um Bewertung und kontinuierliche Überwachung. Dies hält die Innovation aktiv, auch wenn größere Anbieter Konsolidierung anstreben. Es bedeutet auch, dass Käufer häufig zwischen Breite und Lokalisierung wählen, anstatt identische Produkte zu vergleichen.

Weißer Fleck im Markt für Equity-Management- und Cap-Table-Software ist am stärksten rund um Mitarbeiterbeteiligungsprogramme, sekundäre Liquiditätsinfrastruktur und KI-gestützte Szenariomodellierung innerhalb von Finanzierungs-Workflows. Ledgys Partnerschaft mit JP Jenkins im November 2025, Cartas Zusammenarbeit mit Morgan Stanley im September 2025 und Mainstreet Technologys Akquisition von Capbase im Oktober 2025 mit einer Deel-Partnerschaft zeigen alle, dass Anbieter über die Kernaufzeichnung hinaus in Liquiditäts-, Beratungs- und globale Beschäftigungs-Workflows expandieren. Easop und Mantle nähern sich derselben Chance aus Gehaltsabrechnungs- und Employer-of-Record-Winkeln, was einige neue Unternehmensabonnements von eigenständigen Cap-Table-Anbietern ablenken könnte. Der Markt für Equity-Management- und Cap-Table-Software bleibt offen genug für regionale und workflow-geführte Herausforderer, auch wenn die führenden Plattformen ihre Produktreichweite weiter ausbauen.

Marktführer in der Branche für Equity-Management- und Cap-Table-Software

-

Carta, Inc.

-

Ledgy AG

-

Qapita Fintech Pte. Ltd.

-

Prolific Labs Incorporated

-

Eqvista Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Carta übernimmt Avantia und startet Carta Law, eine KI-gestützte Rechts- und Compliance-Plattform, die mehr als 200 Vermögensverwalter mit zusammen USD 15 Billionen oder mehr an verwaltetem Vermögen bedient. Die Akquisition erweitert Cartas adressierbaren Markt weit über seine startup-fokussierte Cap-Table-Basis hinaus in die institutionelle Automatisierung rechtlicher Workflows.

- März 2026: Carta übernimmt ListAlpha und etabliert Carta CRM, das Deal-Sourcing-Beziehungsmanagement-Fähigkeiten für sein Netzwerk von mehr als 9.000 Fonds integriert, die USD 203 Milliarden an Vermögenswerten verwalten. Der Schritt ermöglicht produktübergreifende Datenflüsse zwischen Fonds-Investor-Relations und Cap-Table-Management innerhalb einer einzigen Plattform.

- Oktober 2025: Qapita schloss eine Series-B-Finanzierungsrunde in Höhe von USD 26,5 Millionen ab, angeführt von Charles Schwab, der gleichzeitig Schwab Private Issuer Equity Services startete. Die Investition ermöglichte Qapitas Eintritt in den US-amerikanischen Markt für Privatunternehmen und positionierte es, um direkt mit Carta im VC-gestützten Emittentensegment zu konkurrieren.

- Oktober 2025: Mainstreet Technology übernahm Capbase und kündigte eine gleichzeitige strategische Partnerschaft mit Deel an, die Unternehmensgründung, Gehaltsabrechnung und Equity-Verwaltung in einem einzigen Workflow für global verteilte Teams kombiniert. Die Transaktion schuf einen direkten Herausforderer für modulare Equity-Verwaltungsplattformen im Marktsegment unterhalb der Series-A-Schwelle.

Umfang des globalen Berichts über den Markt für Equity-Management- und Cap-Table-Software

Der Markt für Equity-Management- und Cap-Table-Software bezieht sich auf den globalen Markt für Softwareplattformen und zugehörige Dienstleistungen, die zur Verwaltung, Verfolgung, Administration und Optimierung von Unternehmenseigentumsstrukturen, Eigenkapitalwertpapieren, Aktionärsaufzeichnungen und Kapitalisierungstabellen für private und öffentliche Organisationen entwickelt wurden. Diese Plattformen ermöglichen es Unternehmen, Eigenkapitalausgaben, Aktienoptionspläne, Mitarbeiterbeteiligungsprogramme, Finanzierungsereignisse, Bewertungs-Workflows, Compliance-Berichterstattung und Investoren-Stakeholder-Aufzeichnungen über zentralisierte und prüfungsbereite Systeme digital zu verwalten.

Der Bericht über den Markt für Equity-Management- und Cap-Table-Software ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodus (Cloud-basiert und On-Premises), Unternehmensgröße (KMU und Großunternehmen), Endnutzer (Privatunternehmen, Venture-Capital- und Private-Equity-Firmen, börsennotierte Unternehmen, Beratungs- und professionelle Dienstleistungsunternehmen sowie sonstige Endnutzer) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Privatunternehmen |

| Venture-Capital- und Private-Equity-Firmen |

| Börsennotierte Unternehmen |

| Beratungs- und professionelle Dienstleistungsunternehmen |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premises | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Endnutzer | Privatunternehmen | |

| Venture-Capital- und Private-Equity-Firmen | ||

| Börsennotierte Unternehmen | ||

| Beratungs- und professionelle Dienstleistungsunternehmen | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt für Equity-Management- und Cap-Table-Software bis 2031 voraussichtlich erreichen?

Der Markt für Equity-Management- und Cap-Table-Software soll bis 2031 USD 4,11 Milliarden erreichen, ausgehend von USD 2,08 Milliarden im Jahr 2026 bei einer CAGR von 14,59 %.

Warum sind Privatunternehmen nach wie vor die Hauptkäufer von Cap-Table- und Equity-Management-Plattformen?

Privatunternehmen machten im Jahr 2025 51,74 % des Endnutzerumsatzes aus, da sie von einem frühen Stadium an kontinuierlichen Eigenkapitalereignissen wie Finanzierungsrunden, Optionszuschüssen, Sekundärverkäufen und Bewertungsaktualisierungen ausgesetzt sind.

Warum wächst der asiatisch-pazifische Raum schneller als andere Regionen?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 16,41 % wachsen, unterstützt durch Indiens 49-prozentigen Anteil an asiatischen Startup-Gründungen im Jahr 2025 und eine breitere ESOP-Adoption in der gesamten Region.

Wie wichtig ist die Cloud-Bereitstellung in diesem Bereich?

Cloud-basierte Bereitstellungen hielten im Jahr 2025 einen Umsatzanteil von 72,42 % und sollen bis 2031 mit einer CAGR von 14,88 % wachsen, da SaaS-Preisgestaltung und browserbasierter Zugang gut zu den Workflows von Startups und Wachstumsunternehmen passen.

Was treibt die schnellere Adoption bei KMU an?

KMU sollen bis 2031 mit einer CAGR von 15,76 % wachsen, da vorlagenbasiertes Onboarding, kostenlose Einstiegsprodukte und ESOP-Förderprogramme die anfänglichen Implementierungshürden senken.

Was sind die größten Hindernisse für eine breitere Adoption?

Datensicherheitsbedenken und Migrationskosten bleiben die Haupthemmnisse, insbesondere für Käufer im mittleren Marktsegment, die starke Kontrollen benötigen, aber möglicherweise nicht das Budget für erstklassige Anbieter oder lange Onboarding-Projekte haben.

Seite zuletzt aktualisiert am: