Tamanho e Participação do Mercado de Software de Gestão de Participações Societárias e Cap Table

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.59% CAGR |

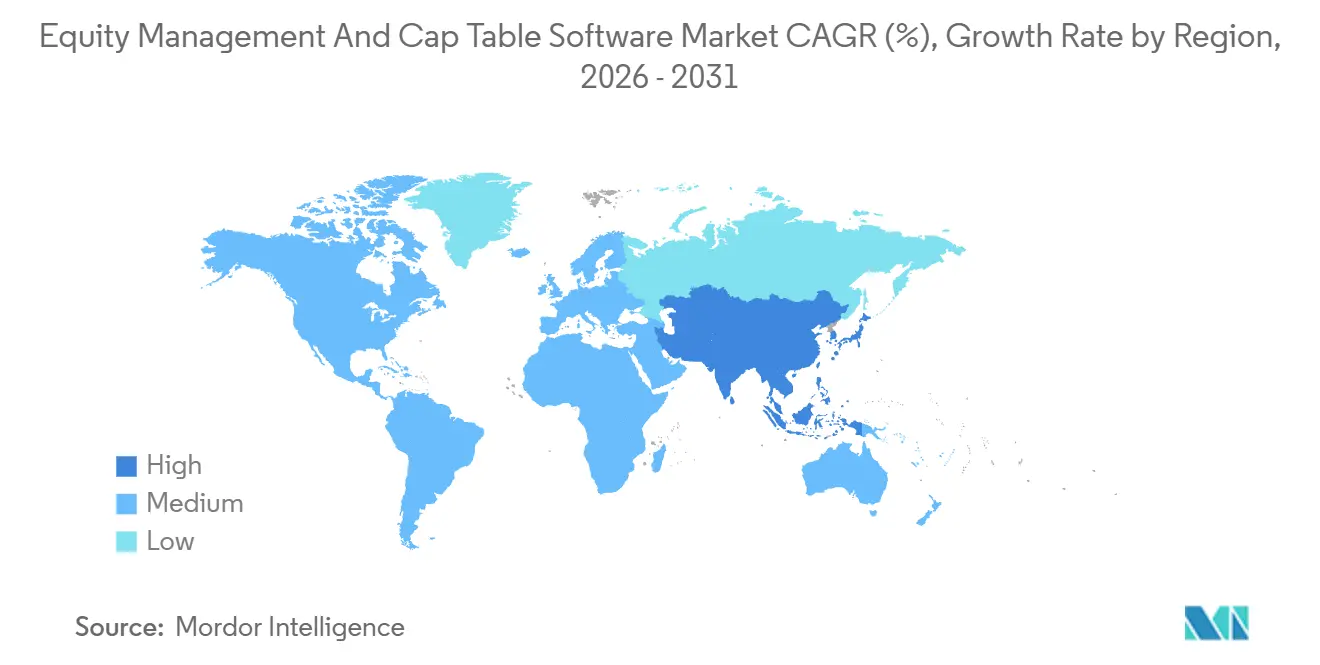

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software de Gestão de Participações Societárias e Cap Table por Mordor Intelligence

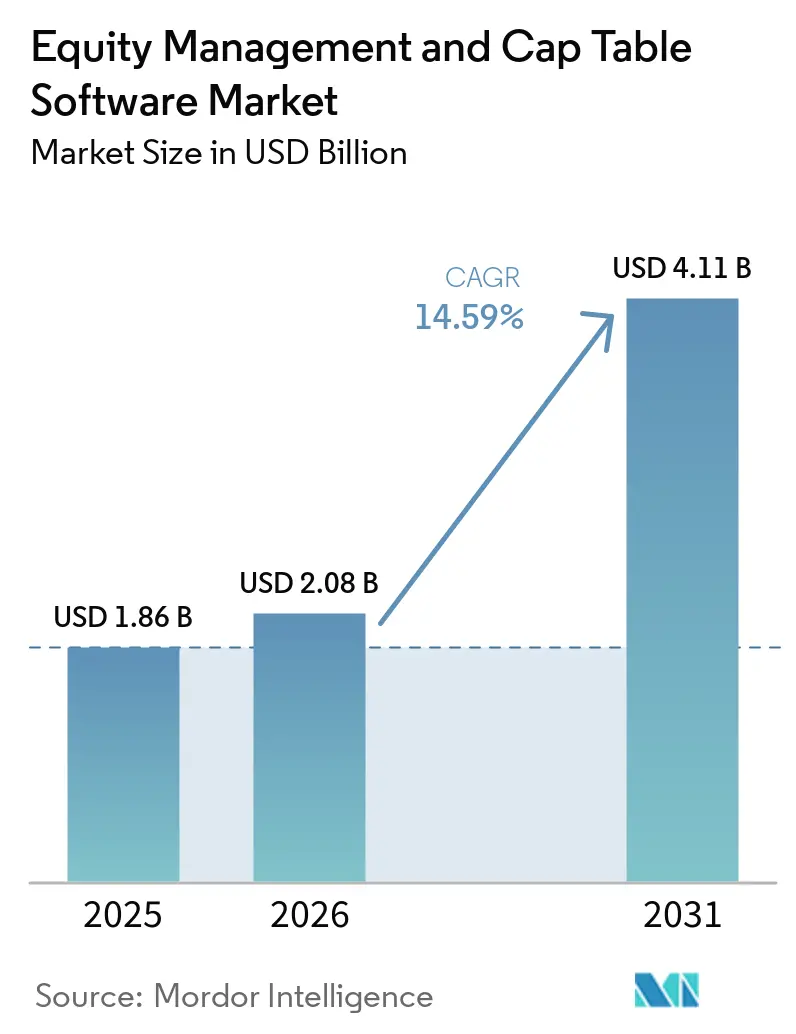

O tamanho do mercado de software de gestão de participações societárias e cap table foi avaliado em USD 1,86 bilhão em 2025 e deve se expandir para USD 2,08 bilhões em 2026, atingindo USD 4,11 bilhões até 2031, crescendo a um CAGR de 14,59% de 2026 a 2031. Esse ritmo de crescimento demonstra que o mercado de software de gestão de participações societárias e cap table não está mais centrado apenas na administração pós-captação, pois os registros de propriedade agora estão muito mais próximos da conformidade, da comunicação com investidores e do planejamento de liquidez. O mercado de software de gestão de participações societárias e cap table evoluiu de uma ferramenta restrita de manutenção de registros para uma camada de plataforma mais ampla que suporta fluxos de trabalho fiscais, transações secundárias, administração de fundos e operações de participação acionária de funcionários em um único ambiente. A atividade de capital de risco ainda é um motor central de demanda, pois cada evento de financiamento gera atualizações de cap table, gatilhos de avaliação e requisitos de notificação a partes interessadas que planilhas não gerenciam de forma confiável em escala. O mercado de software de gestão de participações societárias e cap table também se beneficia da formação de empresas nativas de IA, pois esses negócios tendem a emitir concessões, warrants e instrumentos conversíveis desde os primeiros estágios de operação. O crescimento regional na Ásia-Pacífico, juntamente com expectativas mais rigorosas em torno de segurança de dados e conformidade transfronteiriça, está impulsionando os fornecedores a investir em localização, suporte a implantação híbrida e recursos de governança mais robustos.

Principais Conclusões do Relatório

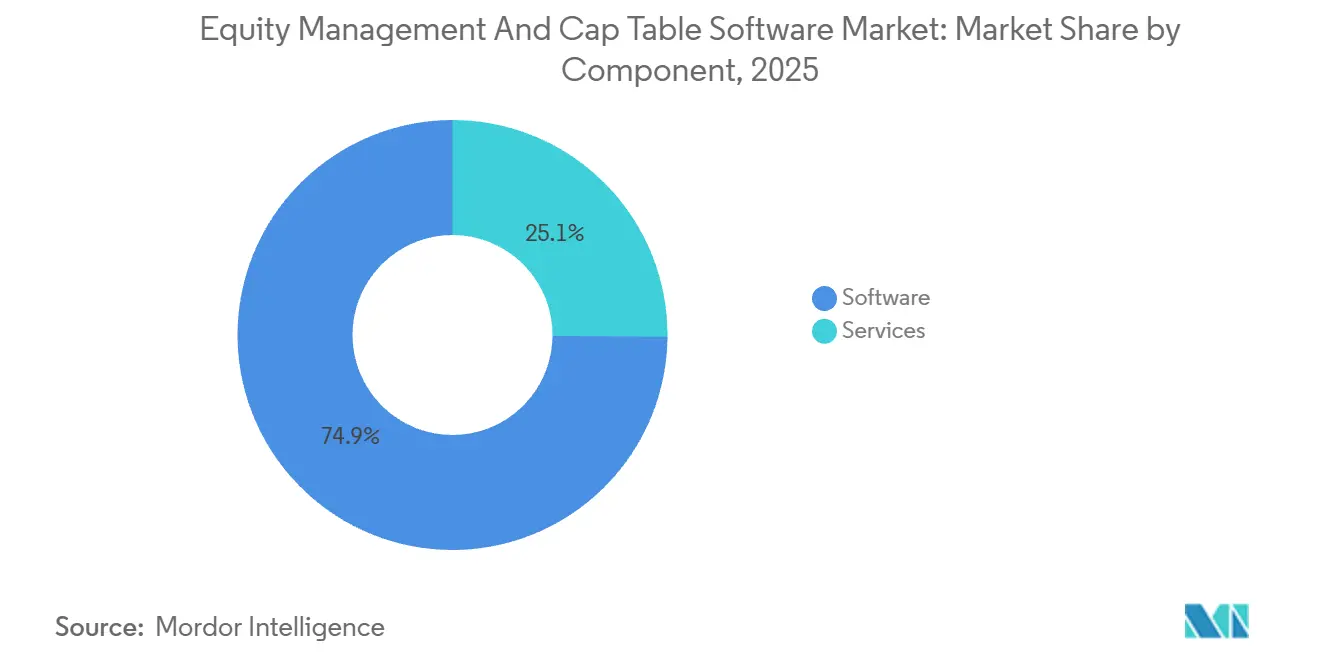

- Por componente, o software representou 74,86% da receita em 2025 no mercado de software de gestão de participações societárias e cap table, enquanto os serviços têm previsão de expansão a um CAGR de 15,24% até 2031.

- Por modo de implantação, as implantações baseadas em nuvem representaram 72,42% da receita em 2025 e têm projeção de crescimento a um CAGR de 14,88% até 2031.

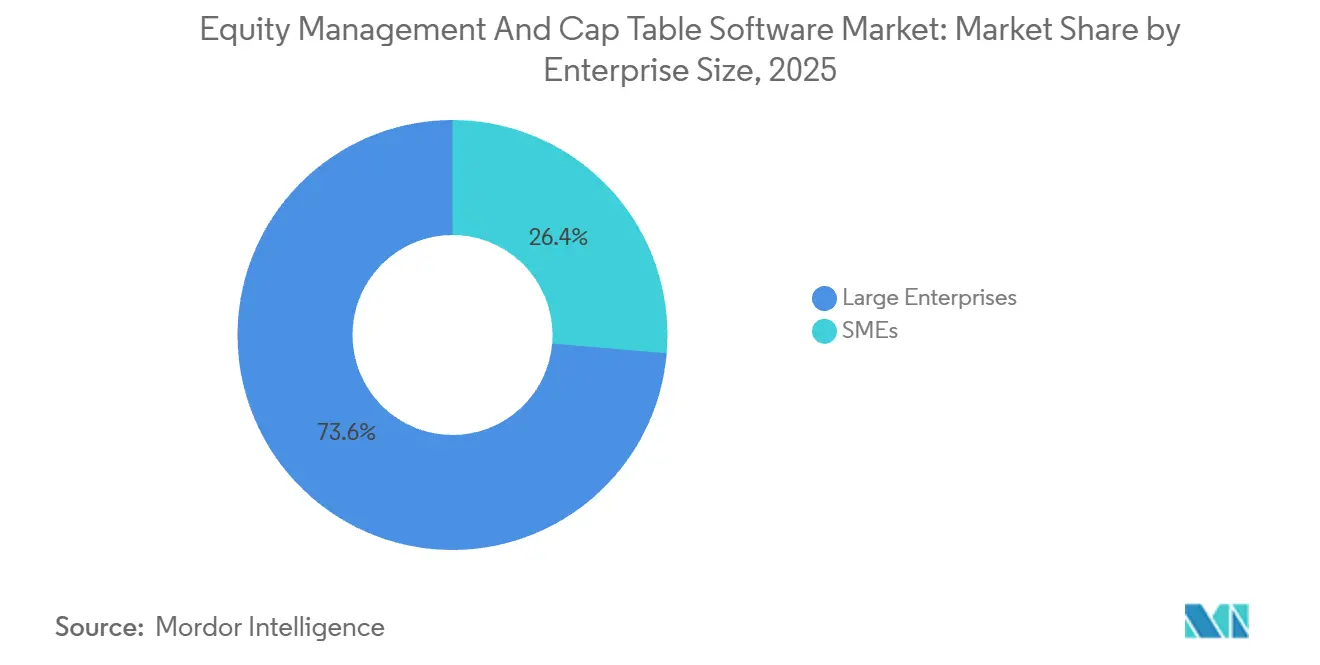

- Por porte empresarial, as grandes empresas capturaram 73,64% da receita em 2025, enquanto as PMEs devem registrar o maior CAGR de 15,76% até 2031.

- Por usuário final, as empresas privadas representaram 51,74% da receita em 2025 no mercado de software de gestão de participações societárias e cap table, enquanto as firmas de capital de risco e private equity têm projeção de crescimento a um CAGR de 15,62% até 2031.

- Por geografia, a América do Norte deteve 41,42% da receita em 2025, enquanto a Ásia-Pacífico tem previsão de expansão a um CAGR de 16,41% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Gestão de Participações Societárias e Cap Table

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento na Formação de Startups e Digitalização do Financiamento por Capital de Risco | +4.2% | Global | Curto prazo (≤ 2 anos) |

| Expansão da Remuneração em Participação Acionária de Funcionários Além de Fundadores e Executivos | +2.8% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Endurecimento dos Requisitos de 409A, Relatórios Financeiros e Prontidão para Auditoria | +2.1% | América do Norte, UE | Curto prazo (≤ 2 anos) |

| Migração de Fluxos de Trabalho em Planilhas para Colaboração Nativa em Nuvem | +1.6% | Global, com ganhos iniciais no núcleo da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescimento de Ofertas de Compra Conduzidas por Empresas e Janelas de Liquidez de Ações Privadas | +1.0% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Administração de Participação Acionária em Múltiplas Jurisdições para Forças de Trabalho Globalmente Distribuídas | +0.7% | Núcleo da Ásia-Pacífico, expansão para Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento na Formação de Startups e Digitalização do Financiamento por Capital de Risco

O mercado de software de gestão de participações societárias e cap table está se beneficiando do fortalecimento da formação de startups e da digitalização mais rápida nos fluxos de trabalho de financiamento por capital de risco. Negócios relacionados à IA representaram mais de 25% do volume global de capital de risco em 2025, o que significa que muitas novas empresas começaram a emitir concessões, warrants e instrumentos conversíveis quase imediatamente após a constituição. Esse padrão traz o controle de versão com qualidade de auditoria para os primeiros meses de operação, em vez de surgir mais tarde em torno de uma rodada institucional formal. Fornecedores com precificação abaixo da Série A estão captando clientes mais jovens que podem permanecer na mesma plataforma à medida que o número de partes interessadas e a complexidade do financiamento aumentam. A Índia respondeu por 49% das formações de startups asiáticas em 2025, o que acrescenta uma grande oportunidade de localização para plataformas que atendem a fundadores, funcionários e investidores multilíngues.[1]Organização para a Cooperação e Desenvolvimento Económico, "Start-up Asia," OCDE, oecd.org

Expansão da Remuneração em Participação Acionária de Funcionários Além de Fundadores e Executivos

O mercado de software de gestão de participações societárias e cap table está se expandindo à medida que a remuneração em participação acionária avança além de fundadores e altos executivos. A J.P. Morgan Workplace Solutions relatou em 2024 que 4 em cada 5 empresas públicas forneciam participação acionária à alta administração, e 63% terceirizavam a administração de planos de participação acionária para plataformas especializadas. Nos Estados Unidos, o SECURE 2.0 alocou USD 50 milhões em subsídios de 2025 a 2029 para reduzir os custos de formação de ESOP para pequenas empresas, o que apoia uma base mais ampla de empresas que necessitam de registros formais de participação acionária. Na Índia, empresas listadas divulgaram INR 15.000 crore (USD 1,79 bilhão) em despesas agregadas com ESOP no exercício fiscal de 2025, alta de 30% em relação ao ano anterior, sugerindo uso mais amplo de pools de opções regulamentados.

Endurecimento dos Requisitos de 409A, Relatórios Financeiros e Prontidão para Auditoria

O mercado de software de gestão de participações societárias e cap table também se beneficia de expectativas mais rigorosas de avaliação, relatórios e auditoria. A J.P. Morgan Workplace Solutions observou que o não cumprimento da Seção 409A pode desencadear penalidades equivalentes a 20% do valor da opção mais um imposto especial de consumo adicional de 20%, o que tornou as avaliações independentes uma expectativa padrão para muitas startups nos EUA. À medida que os comitês de auditoria pré-IPO aplicam uma revisão mais rigorosa às divulgações de remuneração baseada em ações e aos métodos ASC 718, as empresas estão mantendo registros de cap table com carimbo de data/hora e prontos para auditoria muito mais cedo em seu ciclo de vida. Isso deslocou a decisão de uma correção reativa após um evento de financiamento para a adoção proativa de sistemas antes que os problemas surjam. Fornecedores que automatizam gatilhos de reavaliação a cada nova rodada de financiamento reduzem a coordenação manual e criam uma lógica de renovação mais sólida para clientes que se aproximam de uma saída. O mercado de software de gestão de participações societárias e cap table está, portanto, absorvendo trabalhos que boutiques de avaliação independentes antes realizavam fora da camada de plataforma.

Migração de Fluxos de Trabalho em Planilhas para Colaboração Nativa em Nuvem

O mercado de software de gestão de participações societárias e cap table avança à medida que os emissores abandonam os registros de propriedade baseados em planilhas. Os fluxos de trabalho em planilhas criam erros de controle de versão, fórmulas quebradas e edições não autorizadas que frequentemente surgem durante a due diligence, captação de recursos ou revisões de auditoria por investidores. A ZUZU documentou discrepâncias recorrentes em empresas coreanas em estágio inicial que gerenciavam dados de participação acionária em planilhas, o que demonstra que o problema se estende muito além dos ecossistemas de startups de língua inglesa. As ferramentas nativas em nuvem abordam isso com trilhas de auditoria imutáveis, permissões baseadas em funções e visualizações de cap table em tempo real para usuários autorizados. As regras atualizadas da Alemanha para planos de ações virtuais, que entraram em vigor em janeiro de 2025, e a extensão da Notificação 35 da China até 2027, ambas favorecem registros digitais estruturados em detrimento de arquivos manuais. O pool de migração restante ainda é grande, pois uma parcela significativa dos dados de propriedade de empresas privadas continua em arquivos não estruturados e sistemas legados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com Segurança de Dados e Privacidade em Torno dos Registros de Acionistas | -2.2% | Global | Curto prazo (≤ 2 anos) |

| Altos Custos de Migração, Integração e Assinatura Contínua | -1.5% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Complexidade Tributária e de Valores Mobiliários Transfronteiriça para Funcionários Móveis | -0.9% | Núcleo da Ásia-Pacífico, Europa | Longo prazo (≥ 4 anos) |

| Eventos de Venda Secundária Forçando Atualizações de Avaliação no Meio do Ciclo | -0.6% | América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Segurança de Dados e Privacidade em Torno dos Registros de Acionistas

O mercado de software de gestão de participações societárias e cap table ainda enfrenta uma grande barreira de confiança na camada de segurança de dados. As plataformas de cap table armazenam registros de propriedade beneficiária, cronogramas de aquisição de direitos, preços de exercício e históricos de transações secundárias, o que as torna sistemas altamente sensíveis para emissores e investidores. O ataque de ransomware LockBit de 2024 à infraestrutura do Evolve Bank expôs 33 terabytes de dados de parceiros de fintech, demonstrando que violações no nível de infraestrutura podem comprometer registros de participação acionária em um ecossistema de fornecedores mais amplo. Um incidente de violação separado na Finastra em novembro de 2024 reforçou a preocupação dos compradores em torno de pipelines de dados de terceiros que frequentemente conectam software de cap table com sistemas bancários e de folha de pagamento. Os controles SOC 2 Tipo II e a prontidão para o Artigo 32 do GDPR tornaram-se requisitos básicos de aquisição, o que eleva os custos operacionais para fornecedores menores. O mercado de software de gestão de participações societárias e cap table sente essa restrição de forma mais clara no segmento de médio porte, onde os compradores entendem o risco, mas nem sempre têm orçamento para selecionar apenas os fornecedores mais estabelecidos.

Altos Custos de Migração, Integração e Assinatura Contínua

O mercado de software de gestão de participações societárias e cap table também enfrenta fricção decorrente de migrações longas e altos custos no primeiro ano. A migração de planilhas ou sistemas legados para uma plataforma nativa em nuvem requer verificações históricas de emissão, reconciliação de certificados e retreinamento das equipes jurídicas e financeiras, e isso frequentemente se estende por 3 a 6 meses para emissores com mais de 500 partes interessadas. As assinaturas empresariais podem atingir valores de seis dígitos em USD por ano, e os serviços profissionais podem acrescentar outros 30% a 50% ao custo de propriedade do primeiro ano em transições complexas. Fornecedores menores responderam com produtos de nível gratuito, mas esses produtos frequentemente carecem da profundidade de relatórios ASC 718 e do suporte a ações de múltiplas classes que os auditores esperam quando uma empresa atinge a Série B e estágios posteriores. Isso cria uma lacuna de capacidade que força algumas empresas de médio porte a uma segunda migração ao mesmo tempo em que suas equipes internas já estão sob pressão. O ônus dos custos é especialmente visível na América do Sul, África e Sudeste Asiático, onde os tamanhos dos negócios de capital de risco permanecem menores e a disposição de pagar por ferramentas premium fica 2 a 3 anos atrás da necessidade de conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Estão se Expandindo Dentro de um Modelo de Receita Liderado por Software

O software reteve 74,86% da receita por componente em 2025, o que manteve o software como o maior pool de receita no mercado de software de gestão de participações societárias e cap table. Os serviços têm projeção de crescimento a um CAGR de 15,24% até 2031, o que é mais rápido do que o mercado geral e reflete a demanda crescente por implementação, suporte a 409A, assessoria em transações secundárias e assistência de conformidade. Essa divisão mostra que as assinaturas recorrentes ainda ancoram a economia dos fornecedores, mas as necessidades dos clientes estão se ampliando à medida que as rodadas de financiamento, o número de partes interessadas e os requisitos jurisdicionais aumentam. A J.P. Morgan Workplace Solutions relatou em 2024 que 63% das empresas públicas terceirizavam a administração de planos de participação acionária para plataformas especializadas, e esse comportamento está agora migrando para empresas privadas em estágio de crescimento que buscam processos mais formais.[2]J.P. Morgan Workplace Solutions, "Tendências em Remuneração em Participação Acionária 2024," J.P. Morgan, jpmorgan.com

O software representou 74,86% de participação no tamanho do mercado de software de gestão de participações societárias e cap table em 2025, mas os serviços estão se tornando mais importantes à medida que as plataformas absorvem trabalhos de avaliação e conformidade que antes ficavam fora do produto principal. Os fluxos de trabalho de 409A habilitados por IA estão contribuindo para essa mudança porque reduzem a dependência de compromissos consultivos separados e trazem mais receita para a camada de plataforma. Fornecedores que agrupam software, implementação, suporte à avaliação e assistência de conformidade em um único contrato estão retendo clientes de forma mais eficaz durante o período pré-IPO. O setor de software de gestão de participações societárias e cap table recompensa mais os provedores integrados do que as soluções pontuais quando a complexidade do cliente aumenta.

Por Modo de Implantação: A Nuvem Lidera, mas a Conformidade Mantém a Demanda Híbrida Intacta

As implantações baseadas em nuvem representaram 72,42% da receita em 2025 e têm projeção de crescimento a um CAGR de 14,88% até 2031, o que mantém a nuvem como a arquitetura líder no mercado de software de gestão de participações societárias e cap table. A precificação de SaaS se alinha melhor com os marcos de financiamento do que com os ciclos de gastos de capital, o que torna as ferramentas baseadas em navegador mais fáceis de adotar para startups e empresas em crescimento. As instalações on-premises e em nuvem privada ainda são relevantes para empresas chinesas afiliadas ao Estado e algumas instituições financeiras europeias, onde os dados de acionistas devem permanecer dentro dos limites de infraestrutura doméstica ou regional. Isso significa que a implantação não é apenas uma decisão tecnológica, mas também uma decisão de conformidade e aquisição.

As ferramentas baseadas em nuvem representaram 72,42% do tamanho do mercado de software de gestão de participações societárias e cap table em 2025, mas as necessidades de localização e residência de dados continuam a proteger um nicho para arquiteturas alternativas. A ZUZU da Coreia do Sul e a Smartround do Japão mostram que plataformas em nuvem construídas localmente podem conquistar contas em estágio inicial ao suportar requisitos de idioma, formato de documentos e fluxo de trabalho domésticos. Os emissores europeus com planos de participação acionária em múltiplos países fazem escolhas semelhantes ao avaliar onde os dados de propriedade são armazenados e processados. O setor de software de gestão de participações societárias e cap table oferece vantagem aos fornecedores que conseguem suportar opções de nuvem, nuvem privada e on-premises por meio de uma única camada de gerenciamento.

Por Porte Empresarial: A Adoção por PMEs Está Ampliando a Base Endereçável

As grandes empresas detiveram 73,64% da receita em 2025, o que lhes conferiu o maior papel na demanda atual no mercado de software de gestão de participações societárias e cap table. As PMEs têm previsão de crescimento a um CAGR de 15,76% até 2031, pois a integração guiada por modelos e os produtos de entrada de nível gratuito reduziram o tempo de implementação e o compromisso inicial. As grandes organizações ainda precisam de funcionalidades mais profundas para ações de múltiplas classes, relatórios ASC 718 e programas de participação acionária que abrangem forças de trabalho amplamente distribuídas. Isso mantém a receita atual ponderada para emissores maiores, mesmo que fornecedores mais novos tragam empresas menores para a categoria mais cedo.

As PMEs são o segmento de crescimento mais rápido no mercado de software de gestão de participações societárias e cap table, e essa mudança está sendo reforçada tanto por políticas públicas quanto pelo design de produtos. O Departamento do Trabalho dos EUA delineou as disposições de ESOP do SECURE 2.0 para 2025, e o Centro Nacional de Propriedade dos Funcionários observou que USD 50 milhões em subsídios até 2029 têm como objetivo reduzir os custos de formação de ESOP para pequenas empresas. Os dados da Smartround mostrando pools médios de opções de startups próximos a 9,3% da capitalização no IPO no Japão, versus 15% a 20% típicos nos Estados Unidos, apontam para espaço para uso mais amplo de participação acionária na Ásia-Pacífico à medida que as normas de governança evoluem. O setor de software de gestão de participações societárias e cap table provavelmente favorecerá fornecedores que permitam às PMEs ativar mais recursos ao longo do tempo, em vez de forçar uma migração completa no estágio de médio porte.

Por Usuário Final: A Demanda Está se Expandindo Além dos Emissores Privados

As empresas privadas representaram 51,74% da receita por usuário final em 2025, o que as manteve como a principal âncora de demanda no mercado de software de gestão de participações societárias e cap table. As firmas de capital de risco e private equity têm projeção de crescimento a um CAGR de 15,62% até 2031, pois cada vez mais desejam painéis de portfólio, automação de relatórios para sócios limitados e modelagem de cascata no mesmo ambiente. Isso amplia a base de compradores além dos emissores e pressiona os fornecedores a atender tanto à administração no nível da empresa quanto à supervisão no nível do fundo. O resultado é uma categoria de plataforma que agora abrange constituição, financiamento, remuneração, liquidez e relatórios para investidores.

As empresas privadas detiveram 51,74% da participação de mercado de software de gestão de participações societárias e cap table em 2025, mas os gestores de fundos estão se tornando um motor de crescimento mais estratégico à medida que a capacidade dos fornecedores se expande. O financiamento da Série B de USD 26,5 milhões da Qapita em outubro de 2025, apoiado pela Charles Schwab, mostrou o quanto o desenvolvimento futuro de produtos está agora vinculado às necessidades de gestão de portfólio institucional. As empresas públicas ainda favorecem relatórios prontos para auditoria e integrações com agentes de transferência e administradores de planos de ações, enquanto escritórios de advocacia, firmas de contabilidade e assessores de fusões e aquisições estão cada vez mais usando o acesso à plataforma como um serviço adicional dentro de contratos de assessoria mais amplos. O mercado de software de gestão de participações societárias e cap table está se expandindo além do núcleo de startups e adentrando fluxos de trabalho financeiros adjacentes.

Análise Geográfica

A América do Norte deteve 41,42% da participação de mercado de software de gestão de participações societárias e cap table em 2025, o que a tornou a maior base regional. Os Estados Unidos permanecem o centro de demanda principal no mercado de software de gestão de participações societárias e cap table porque a Seção 409A, o Regulamento S-K e o ASC 718 tornam difícil gerenciar registros de propriedade estruturados e relatórios de despesas com participação acionária fora de uma plataforma dedicada. O Canadá acrescenta a esse cenário por meio de uma isenção fiscal de CAD 10 milhões (USD 7,4 milhões) para fundos fiduciários de propriedade de funcionários, o que expande a oportunidade adjacente ao ESOP na região.[3]Centro Nacional de Propriedade dos Funcionários, "Expandindo Modelos de Propriedade dos Funcionários, Reino Unido, França, Canadá," Centro Nacional de Propriedade dos Funcionários, nceo.org A Europa segue como uma região de alta conformidade, mas mais fragmentada, apoiada por mais de 1.800 Fundos Fiduciários de Propriedade de Funcionários registrados no Reino Unido, pela reforma de planos de ações virtuais da Alemanha em janeiro de 2025 e pelo quadro de poupança dos funcionários da França de EUR 70 bilhões, equivalente a USD 75,7 bilhões. Os requisitos do Artigo 32 do GDPR continuam a favorecer fornecedores com infraestrutura documentada hospedada na UE e maior prontidão para aquisição.

A Ásia-Pacífico tem projeção de crescimento a um CAGR de 16,41% até 2031, tornando-a a região de crescimento mais rápido no mercado de software de gestão de participações societárias e cap table. A Índia respondeu por 49% das formações de startups asiáticas em 2025, e as empresas indianas listadas reportaram INR 15.000 crore em despesas com ESOP no exercício fiscal de 2025, equivalente a USD 1,79 bilhão, alta de 30% em relação ao ano anterior. Essa combinação está criando uma base instalada maior para ferramentas de administração de participação acionária alinhadas à SEBI em toda a região. A China ainda suporta um caminho paralelo, onde fornecedores domésticos atendem a empresas afiliadas ao Estado por meio de configurações on-premises que correspondem às regras de localização de dados e à extensão da Notificação 35 até 2027. O Japão e a Coreia do Sul também mostram por que o design de produto local é importante no mercado de software de gestão de participações societárias e cap table, pois a Smartround e a ZUZU conquistaram adoção em estágio inicial com registros em idioma nativo e suporte a fluxos de trabalho domésticos.

A América do Sul, o Oriente Médio e a África permaneceram os menores pools regionais em 2025, mas cada um está adicionando nova demanda no mercado de software de gestão de participações societárias e cap table. O Brasil está vendo pressão por fluxos de trabalho de ESOP e divulgação mais estruturados à medida que sua base de startups se aprofunda, enquanto os Emirados Árabes Unidos e a Arábia Saudita estão gerando nova demanda de emissores por meio de programas de formação de empresas vinculados à Visão 2030. A África do Sul e a Nigéria lideram a atividade africana à medida que investidores internacionais de capital de risco trazem expectativas de due diligence mais rigorosas para os processos de financiamento locais. A oportunidade de receita de curto prazo nessas regiões permanece concentrada em usuários empresariais e adjacentes ao capital de risco, pois a disposição dos fundadores de pagar por ferramentas premium ainda fica 2 a 3 anos atrás do ônus de conformidade.

Cenário Competitivo

O mercado de software de gestão de participações societárias e cap table é moderadamente concentrado no topo, com a Carta detendo a posição multiproduto mais clara em gestão de cap table, avaliações 409A, administração de fundos e fluxos de trabalho de conformidade jurídica. Em maio de 2026, a Carta Law atendia a mais de 200 gestores de ativos supervisionando USD 15 trilhões ou mais em ativos combinados sob gestão, demonstrando o quanto a empresa se expandiu além da administração de startups. A Carta reforçou essa posição com 3 aquisições entre outubro de 2025 e maio de 2026: Accelex para automação de dados por IA, ListAlpha para CRM de fundos e Avantia para automação de fluxos de trabalho jurídicos. Esses negócios aprofundam os custos de troca ao conectar registros de emissores, relações com investidores, relatórios para sócios limitados e fluxos de trabalho de conformidade dentro de uma única família de produtos. O mercado de software de gestão de participações societárias e cap table, portanto, recompensa a escala onde um fornecedor pode substituir várias ferramentas especializadas.

Fora do líder, o mercado de software de gestão de participações societárias e cap table se divide em especialistas regionais como a Qapita no Sudeste Asiático e na Índia, a Ledgy na Europa continental, a Vestd no Reino Unido e fornecedores domésticos no Japão, Coreia do Sul e China. Sua posição se baseia em formatos de conformidade locais, suporte em idioma nativo e opções de implantação que os provedores globais ainda cobrem apenas parcialmente. O pedido de patente da Eqvista em 2026 para Avaliação de Empresa em Tempo Real® mostra que plataformas menores também estão investindo em propriedade intelectual de fluxo de trabalho diferenciada, especialmente em torno de avaliação e monitoramento contínuo. Isso mantém a inovação ativa mesmo quando fornecedores maiores buscam consolidação. Isso também significa que os compradores frequentemente escolhem entre amplitude e localização, em vez de comparar produtos idênticos.

Os espaços em branco no mercado de software de gestão de participações societárias e cap table são mais fortes em torno de programas de propriedade de funcionários, infraestrutura de liquidez secundária e modelagem de cenários habilitada por IA dentro de fluxos de trabalho de financiamento. A parceria da Ledgy com a JP Jenkins em novembro de 2025, a colaboração da Carta com a Morgan Stanley em setembro de 2025 e a aquisição da Capbase pela Mainstreet Technology em outubro de 2025 com uma parceria com a Deel mostram que os fornecedores estão se expandindo além do registro central para liquidez, assessoria e fluxos de trabalho de emprego global. A Easop e a Mantle estão abordando a mesma oportunidade pelos ângulos de folha de pagamento e empregador de registro, o que poderia desviar algumas novas assinaturas de empresas de fornecedores de cap table independentes. O mercado de software de gestão de participações societárias e cap table permanece aberto o suficiente para desafiantes regionais e orientados a fluxos de trabalho, mesmo que as plataformas líderes continuem a ampliar seu alcance de produtos.

Líderes do Setor de Software de Gestão de Participações Societárias e Cap Table

-

Carta, Inc.

-

Ledgy AG

-

Qapita Fintech Pte. Ltd.

-

Prolific Labs Incorporated

-

Eqvista Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Carta adquire a Avantia para lançar a Carta Law, uma plataforma jurídica e de conformidade com tecnologia de IA atendendo a mais de 200 gestores de ativos que supervisionam USD 15 trilhões ou mais em ativos combinados sob gestão. A aquisição expande o mercado endereçável da Carta muito além de sua base de cap table focada em startups para a automação de fluxos de trabalho jurídicos institucionais.

- Março de 2026: A Carta adquire a ListAlpha para estabelecer o Carta CRM, integrando capacidades de gestão de relacionamento para prospecção de negócios para sua rede de mais de 9.000 fundos supervisionando USD 203 bilhões em ativos. A iniciativa permite fluxos de dados entre produtos entre relações com investidores de fundos e gestão de cap table dentro de uma única plataforma.

- Outubro de 2025: A Qapita fechou uma rodada de financiamento da Série B de USD 26,5 milhões liderada pela Charles Schwab, que simultaneamente lançou o Schwab Private Issuer Equity Services. O investimento permitiu a entrada da Qapita no mercado de empresas privadas dos EUA, posicionando-a para competir diretamente com a Carta no segmento de emissores apoiados por capital de risco.

- Outubro de 2025: A Mainstreet Technology adquiriu a Capbase e anunciou uma parceria estratégica simultânea com a Deel, combinando constituição de empresas, folha de pagamento e administração de participação acionária em um único fluxo de trabalho para equipes globalmente distribuídas. A transação criou um desafiante direto às plataformas de administração de participação acionária modulares no segmento de mercado abaixo da Série A.

Escopo do Relatório do Mercado Global de Software de Gestão de Participações Societárias e Cap Table

O mercado de software de gestão de participações societárias e cap table refere-se ao mercado global de plataformas de software e serviços associados projetados para gerenciar, rastrear, administrar e otimizar estruturas de propriedade de empresas, valores mobiliários de participação acionária, registros de acionistas e tabelas de capitalização em organizações privadas e públicas. Essas plataformas permitem que as empresas gerenciem digitalmente a emissão de participação acionária, planos de opções de ações, programas de propriedade de funcionários, eventos de captação de recursos, fluxos de trabalho de avaliação, relatórios de conformidade e registros de partes interessadas investidoras por meio de sistemas centralizados e prontos para auditoria.

O Relatório do Mercado de Software de Gestão de Participações Societárias e Cap Table é Segmentado por Componente (Software e Serviços), Modo de Implantação (Baseado em Nuvem e On-Premises), Porte Empresarial (PMEs e Grandes Empresas), Usuário Final (Empresas Privadas, Firmas de Capital de Risco e Private Equity, Empresas Públicas, Firmas de Assessoria e Serviços Profissionais e Outros Usuários Finais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Baseado em Nuvem |

| On-Premises |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Empresas Privadas |

| Firmas de Capital de Risco e Private Equity |

| Empresas Públicas |

| Firmas de Assessoria e Serviços Profissionais |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Componente | Software | |

| Serviços | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| On-Premises | ||

| Por Porte Empresarial | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Usuário Final | Empresas Privadas | |

| Firmas de Capital de Risco e Private Equity | ||

| Empresas Públicas | ||

| Firmas de Assessoria e Serviços Profissionais | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do mercado de software de gestão de participações societárias e cap table até 2031?

O mercado de software de gestão de participações societárias e cap table tem previsão de atingir USD 4,11 bilhões até 2031, crescendo de USD 2,08 bilhões em 2026 a um CAGR de 14,59%.

Por que as empresas privadas ainda são os principais compradores de plataformas de cap table e gestão de participações societárias?

As empresas privadas representaram 51,74% da receita por usuário final em 2025 porque enfrentam eventos contínuos de participação acionária, como rodadas de financiamento, concessões de opções, vendas secundárias e atualizações de avaliação desde um estágio inicial.

Por que a Ásia-Pacífico está crescendo mais rápido do que outras regiões?

A Ásia-Pacífico tem projeção de crescimento a um CAGR de 16,41% até 2031, apoiada pela participação de 49% da Índia nas formações de startups asiáticas em 2025 e pela adoção mais ampla de ESOP em toda a região.

Qual é a importância da implantação em nuvem neste espaço?

As implantações baseadas em nuvem detiveram 72,42% da receita em 2025 e têm expectativa de crescimento a um CAGR de 14,88% até 2031, pois a precificação de SaaS e o acesso baseado em navegador se adequam bem aos fluxos de trabalho de startups e empresas em crescimento.

O que está impulsionando a adoção mais rápida entre as PMEs?

As PMEs têm previsão de expansão a um CAGR de 15,76% até 2031, à medida que a integração baseada em modelos, os produtos de entrada de nível gratuito e os programas de suporte a ESOP reduzem a fricção inicial de implementação.

Quais são as maiores barreiras para uma adoção mais ampla?

As preocupações com segurança de dados e os custos de migração permanecem as principais restrições, especialmente para compradores de médio porte que precisam de controles robustos, mas podem não ter orçamento para fornecedores de alto nível ou projetos longos de integração.

Página atualizada pela última vez em: