Taille et part du marché des logiciels d'optimisation des stocks

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.44 Milliards de dollars |

| Taille du Marché (2031) | 2.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.91% CAGR |

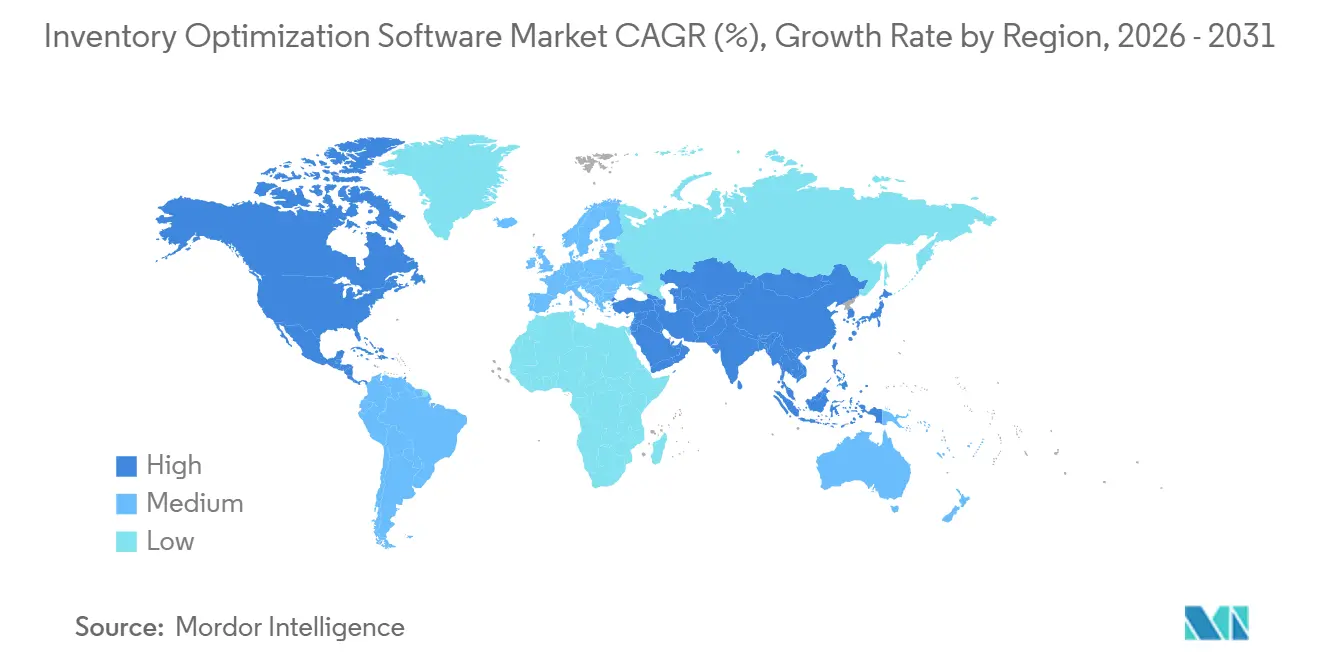

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels d'optimisation des stocks par Mordor Intelligence

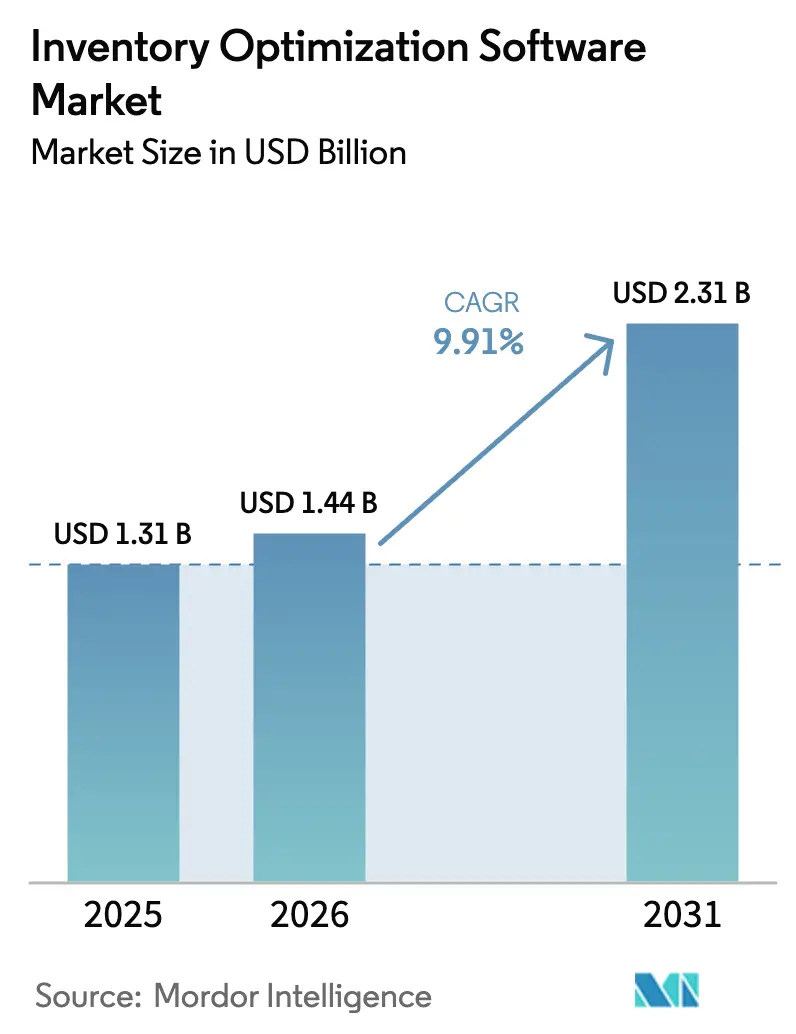

Le marché des logiciels d'optimisation des stocks devrait croître de 1,31 milliard USD en 2025 à 1,44 milliard USD en 2026 et atteindre 2,31 milliards USD d'ici 2031, à un TCAC de 9,91 % de 2026 à 2031, porté par une évolution structurelle vers l'équilibre entre l'efficacité du fonds de roulement et des engagements de niveau de service plus élevés. L'adoption s'accélère grâce aux déploiements natifs du cloud qui raccourcissent les cycles de mise en œuvre, à l'utilisation accrue de l'IA générative pour la modélisation de scénarios, et aux financements liés à la durabilité qui positionnent les stocks allégés comme levier ESG. Les entreprises privilégient l'optimisation à l'échelle du réseau et les services gérés pour garantir la qualité des données, l'adoption par les utilisateurs et le calibrage continu des modèles, tandis que les tendances d'approvisionnement reflètent une adoption plus forte dans les chaînes d'approvisionnement complexes et réglementées, parallèlement à une adoption croissante parmi les petites et moyennes entreprises rendue possible par des modèles de tarification flexibles. La numérisation continue des chaînes d'approvisionnement et les initiatives d'intégration des fournisseurs dans les principaux pôles manufacturiers et d'exportation soutiennent la croissance régionale. L'intensité concurrentielle s'accroît à mesure que les plateformes d'entreprise intègrent des capacités d'optimisation, tandis que les fournisseurs spécialisés se différencient par des algorithmes spécifiques aux domaines et une prise de décision en temps réel. Malgré les risques liés à l'intégrité des données et à la cybersécurité, la transition vers des systèmes de planification continus et pilotés par les événements demeure structurellement irréversible.

Points clés du rapport

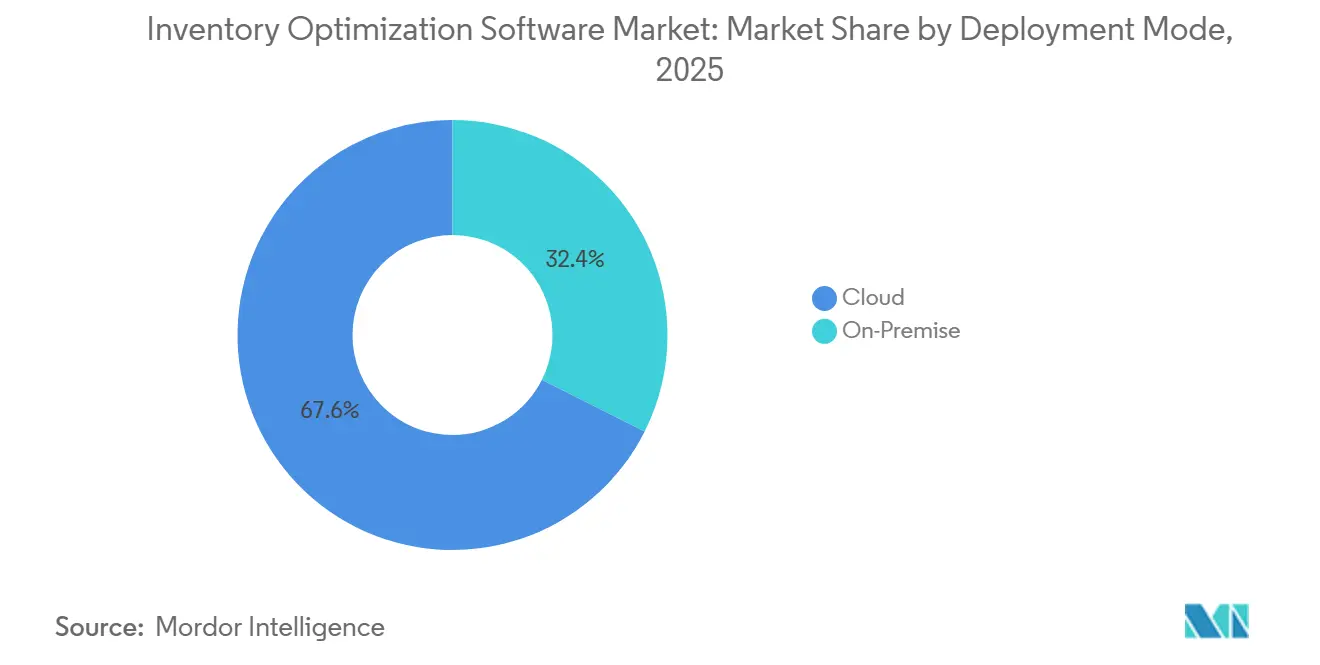

- Par mode de déploiement, les solutions cloud ont capté 67,89 % de la part du marché des logiciels d'optimisation des stocks en 2025, tandis que les alternatives sur site affichaient un TCAC plus lent de 6,2 % jusqu'en 2031.

- Par application, la prévision de la demande était en tête avec 33,98 % du chiffre d'affaires en 2025, mais l'optimisation multi-échelon progresse à un TCAC de 10,71 % jusqu'en 2031.

- Par composant, le logiciel représentait 61,12 % du chiffre d'affaires en 2025, tandis que les services croissent à un TCAC de 10,57 % jusqu'en 2031.

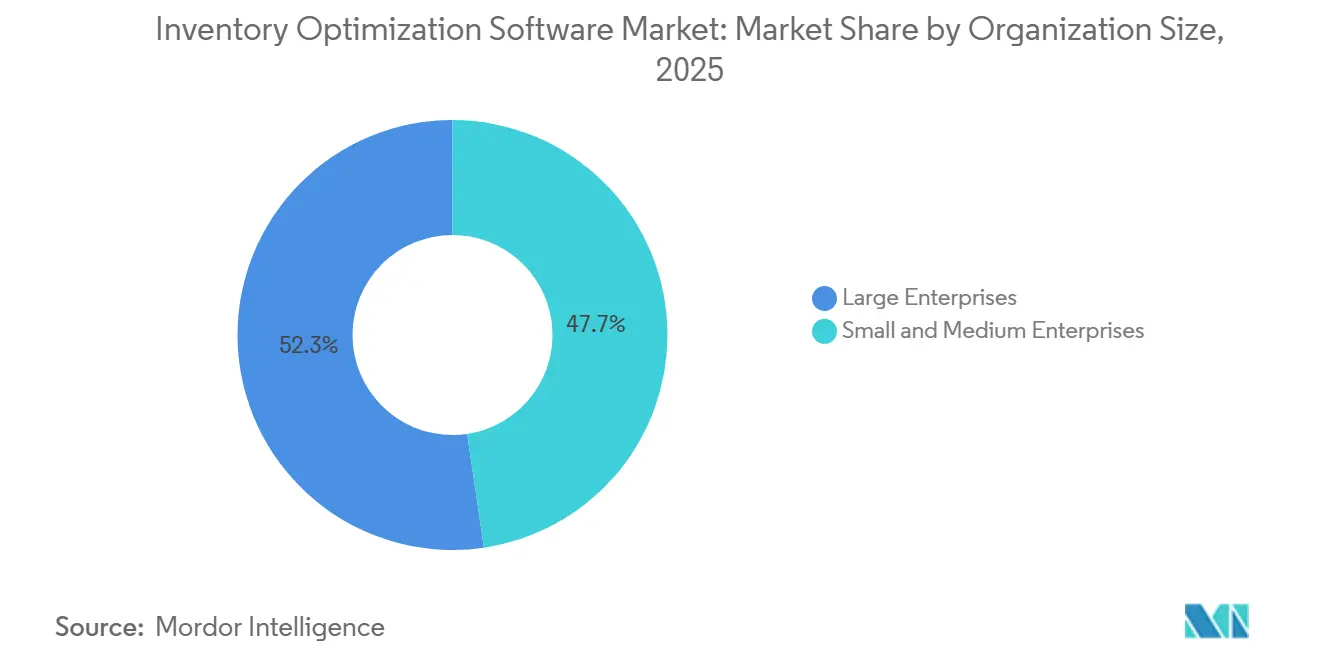

- Par taille d'organisation, les petites et moyennes entreprises représentaient 47,66 % du chiffre d'affaires 2025 et croissent à 10,38 %, dépassant la croissance des grandes entreprises de 130 points de base.

- Par secteur vertical, la santé et les produits pharmaceutiques ont atteint un TCAC de 11,11 %, le plus rapide parmi tous les segments d'utilisateurs finaux, tandis que le commerce de détail et le commerce électronique ont conservé la plus grande part du chiffre d'affaires 2025 à 29,77 %.

- Par géographie, l'Amérique du Nord représentait 36,48 % du chiffre d'affaires en 2025, et l'Asie-Pacifique devrait mener la croissance avec un TCAC de 10,01 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des logiciels d'optimisation des stocks

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption du SaaS natif cloud parmi les détaillants du marché intermédiaire | +2.1% | Amérique du Nord, Europe, expansion mondiale | Moyen terme (2 à 4 ans) |

| Réapprovisionnement dynamique piloté par l'IA pour l'exécution omnicanal | +1.8% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des marques en vente directe aux consommateurs nécessitant une agilité des stocks | +1.5% | Amérique du Nord, Europe, Amérique du Sud émergente | Moyen terme (2 à 4 ans) |

| Intégration des données IoT en temps réel réduisant les niveaux de stock de sécurité | +1.3% | Pôles manufacturiers d'Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Outils de planification de scénarios propulsés par l'IA générative | +1.2% | Mondial, en avance en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Incitations au financement des stocks liées à la durabilité | +0.9% | Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption du SaaS natif cloud parmi les détaillants du marché intermédiaire

Le déploiement cloud réduit considérablement les coûts d'infrastructure en convertissant les dépenses d'investissement en dépenses d'exploitation, tout en permettant des mises à jour automatisées des logiciels et des algorithmes. Les détaillants de taille intermédiaire dans l'épicerie et l'habillement connectent de plus en plus les flux de données de point de vente en temps réel avec des moteurs de planification basés sur le cloud, permettant aux prévisions de la demande de se rafraîchir plusieurs fois par heure plutôt que de s'appuyer sur le traitement par lots hebdomadaire traditionnel. Cette capacité en temps réel améliore la réactivité aux fluctuations de la demande et aux activités promotionnelles. Lors de la saison des fêtes 2024, plusieurs détaillants nord-américains utilisant des systèmes de réapprovisionnement natifs du cloud ont réalloué dynamiquement les stocks entre les centres de distribution en six heures, contribuant à prévenir les ruptures de stock sur les produits à forte demande et à améliorer l'agilité globale de la chaîne d'approvisionnement pendant les périodes de pointe du commerce de détail.[1]Technology Desk, "Applications de l'IA dans la gestion des stocks de détail," Financial Times, ft.com

Réapprovisionnement dynamique piloté par l'IA pour l'exécution omnicanal

Les modèles d'apprentissage automatique intègrent de plus en plus des variables telles que les conditions météorologiques, les événements locaux et les prix des concurrents pour prévoir plus précisément la demande par magasin, par jour et par article. Ces modèles déclenchent automatiquement des décisions de réapprovisionnement qui équilibrent la rapidité de livraison, les coûts de fret et les frais de détention des stocks. Dans un déploiement européen dans l'épicerie, l'introduction du réapprovisionnement automatisé piloté par l'IA a réduit le stock de sécurité d'environ 18 % tout en améliorant la disponibilité des produits en rayon d'environ 3 % en 2025.[2]Editorial Board, "Numérisation de la chaîne d'approvisionnement et atténuation des risques géopolitiques," Financial Times, ft.com La rétroaction continue de ces systèmes identifie également la variabilité des fournisseurs, permettant aux détaillants de renégocier plus rapidement les accords de niveau de service et d'améliorer la fiabilité de la chaîne d'approvisionnement.

Expansion des marques en vente directe aux consommateurs nécessitant une agilité des stocks

Les lancements de produits à haute vélocité et les pics de demande générés par les influenceurs obligent les entreprises de vente directe aux consommateurs à dépasser les politiques de stocks statiques pour adopter des prévisions probabilistes et une optimisation des stocks à plusieurs nœuds. Ces systèmes analysent les signaux de demande en temps réel et ajustent dynamiquement le positionnement des stocks dans les réseaux de distribution. Par exemple, une marque nord-américaine de vêtements de sport a réduit ses coûts de détention de 22 % et raccourci le délai moyen de 1,5 jour en 2025 après avoir mis en œuvre un rééquilibrage des stocks à l'échelle du réseau. En positionnant stratégiquement les produits à rotation rapide à proximité des marchés à forte demande tout en consolidant les stocks à rotation lente dans des centres centralisés, les entreprises améliorent la rapidité d'exécution, réduisent les coûts logistiques et maintiennent de meilleurs niveaux de service lors de pics de demande imprévisibles.

Intégration des données IoT en temps réel réduisant les niveaux de stock de sécurité

Les capteurs intégrés dans les palettes et les conteneurs transmettent en continu la localisation, la température et les conditions de manutention, offrant aux plateformes de chaîne d'approvisionnement une visibilité en temps réel sur l'état des expéditions. Ces données permettent aux algorithmes d'optimisation de retarder les décisions de réapprovisionnement jusqu'à ce que de véritables retards surviennent, plutôt que de maintenir des marges de délai conservatrices. En s'appuyant sur des signaux opérationnels en direct plutôt que sur des hypothèses statiques, les organisations peuvent fonctionner avec des niveaux de stocks plus allégés tout en maintenant une haute fiabilité de service. Par exemple, un distributeur pharmaceutique a libéré 28 millions USD de fonds de roulement en réduisant le stock de sécurité de 14 % tout en maintenant des niveaux de service de 99,2 % en 2025. Les flux de télémétrie continus alimentent également des modèles d'apprentissage automatique qui affinent progressivement les distributions de délais, améliorent la précision des prévisions et renforcent la résilience face aux perturbations dans les chaînes d'approvisionnement mondiales complexes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Qualité limitée des données dans les installations ERP héritées | -0.8% | Mondial, aigu dans les régions à forte concentration manufacturière | Moyen terme (2 à 4 ans) |

| Préoccupations en matière de cybersécurité autour des écosystèmes basés sur les API | -0.6% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Coût total de possession élevé pour les suites spécialisées | -0.5% | Mondial, en particulier pour les organisations du marché intermédiaire | Moyen terme (2 à 4 ans) |

| Pénurie de spécialistes qualifiés en science des données pour la chaîne d'approvisionnement | -0.4% | Mondial, plus sévère en Asie-Pacifique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Qualité limitée des données dans les installations ERP héritées

Les codes d'articles en double, les descriptions de produits incohérentes et les unités de mesure non concordantes compromettent fréquemment la qualité des données historiques des systèmes de planification des ressources d'entreprise, limitant l'efficacité des moteurs d'optimisation des stocks qui dépendent d'entrées précises. Dans de nombreuses organisations, les données de référence fragmentées entre les systèmes d'approvisionnement, d'entreposage et de vente créent des divergences qui doivent être résolues avant que l'analyse avancée puisse fonctionner de manière fiable. En conséquence, les entreprises allouent souvent 30 % à 40 % du budget total du projet à des initiatives de nettoyage, de normalisation et de gouvernance des données. Ces efforts de remédiation prolongent les délais de mise en œuvre et peuvent éroder la confiance des planificateurs qui s'appuient sur des prévisions précises pour les décisions opérationnelles. Une enquête menée en 2025 auprès de fabricants a révélé que 58 % des projets d'optimisation ont dépassé les délais prévus de 6 mois ou plus, principalement en raison de retards dans la résolution des problèmes de qualité des données et l'intégration des ensembles de données héritées.

Préoccupations en matière de cybersécurité autour des écosystèmes basés sur les API

Les piles technologiques de chaîne d'approvisionnement composables introduisent de multiples points d'intégration entre les systèmes de planification, d'exécution et d'analyse, élargissant considérablement la surface d'attaque potentielle pour les menaces de cybersécurité. À mesure que les organisations connectent les plateformes d'optimisation des stocks avec les systèmes de gestion du transport, les systèmes de gestion d'entrepôt et les prestataires logistiques tiers, le nombre d'interfaces d'échange de données augmente substantiellement. Les incidents de sécurité impliquant des prestataires logistiques en 2024 et 2025 ont accru les préoccupations du secteur et déclenché des exigences plus strictes en matière de diligence raisonnable envers les fournisseurs. De nombreux acheteurs d'entreprise exigent désormais des certifications telles que SOC 2 et ISO 27001 avant d'approuver les déploiements de logiciels. En réponse, les organisations adoptent des architectures de sécurité à confiance zéro pour protéger les données opérationnelles sensibles. Cependant, la mise en œuvre de ces cadres peut augmenter les coûts de déploiement d'environ 15 % à 20 % et nécessite une expertise spécialisée en cybersécurité que de nombreuses entreprises du marché intermédiaire peinent à obtenir.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de déploiement : la domination du cloud s'accélère

Les solutions cloud représentaient 67,89 % du marché des logiciels d'optimisation des stocks en 2025 et devraient croître à un TCAC de 10,31 % jusqu'en 2031. L'adoption des modèles de déploiement basés sur le cloud est portée par des coûts d'infrastructure réduits, une tarification par abonnement et une capacité de calcul élastique qui prend en charge des charges de travail de planification complexes pendant les périodes de forte demande. Les plateformes cloud permettent aux organisations de déployer des solutions d'optimisation beaucoup plus rapidement que les systèmes sur site traditionnels, réduisant souvent les délais de mise en œuvre de plusieurs semaines. Les fournisseurs exploitent également des architectures multi-locataires pour analyser des données opérationnelles anonymisées entre clients, permettant l'évaluation comparative des indicateurs de performance et l'intégration des meilleures pratiques dans les mises à jour logicielles, améliorant ainsi continuellement la précision des prévisions et l'efficacité de la chaîne d'approvisionnement.

Les modèles de déploiement sur site persistent dans des secteurs tels que les produits pharmaceutiques, la défense et les services financiers, où des réglementations strictes en matière de résidence des données et de sécurité limitent l'adoption complète du cloud. Cependant, les avancées technologiques, notamment l'informatique en périphérie, les certifications de sécurité de niveau FedRAMP et la conteneurisation Kubernetes, réduisent progressivement ces obstacles. Ces technologies permettent des architectures hybrides où les charges de travail peuvent fonctionner de manière transparente entre les environnements sur site et cloud sans refonte majeure des systèmes. De nombreuses organisations font désormais tourner les moteurs d'optimisation principaux localement tout en exploitant des plateformes d'analyse basées sur le cloud pour la visualisation, la collaboration et les informations avancées. À mesure que les cadres de sécurité à confiance zéro arrivent à maturité, les fournisseurs de cloud public répondent aux préoccupations réglementaires et accélèrent la migration parmi les entreprises hautement réglementées.

Par composant : les services progressent avec la montée en complexité

Les licences logicielles représentaient 61,12 % du chiffre d'affaires en 2025 sur le marché des logiciels d'optimisation des stocks, mais les services se développent à un taux annuel de 10,57 % à mesure que les entreprises reconnaissent de plus en plus que les algorithmes avancés seuls ne peuvent pas générer des économies sans une mise en œuvre efficace et une gestion du changement opérationnel. De nombreuses organisations manquent de capacités internes en science des données, ce qui entraîne une demande croissante pour des modèles d'analyse gérée et d'optimisation en tant que service. Dans le cadre de contrats à économies partagées, les fournisseurs assument un risque de performance partiel, alignant les incitations sur des résultats commerciaux mesurables. Les intégrateurs de systèmes jouent également un rôle essentiel en intégrant les plateformes d'optimisation dans des initiatives de transformation numérique plus larges qui comprennent des cadres de gouvernance des données, la refonte des processus et la formation des effectifs pour accélérer le délai de rentabilisation.

Les modèles d'engagement axés sur les services renforcent les relations à long terme avec les fournisseurs en assurant une surveillance continue et un soutien opérationnel après le déploiement initial. Les fournisseurs proposent de plus en plus des services continus tels que le suivi des indicateurs clés de performance, la détection automatisée des anomalies et le recalibrage périodique des modèles pour prévenir la dégradation des prévisions causée par des changements macroéconomiques, des perturbations de l'approvisionnement ou des modifications de l'assortiment. Ces services aident les organisations à maintenir la précision des prévisions et la stabilité de la chaîne d'approvisionnement dans le temps. De plus, l'intégration d'interfaces conversationnelles permet aux responsables opérationnels et aux spécialistes du domaine d'interagir avec les modèles d'optimisation à l'aide de requêtes en langage naturel, élargissant l'accessibilité au-delà des équipes techniques et augmentant la dépendance aux services d'analyse et de conseil par abonnement.

Par application : l'optimisation multi-échelon gagne en dynamisme

La prévision de la demande représentait 33,98 % du chiffre d'affaires sur le marché des logiciels d'optimisation des stocks en 2025, reflétant son rôle de capacité fondamentale pour la planification des stocks dans tous les secteurs. Cependant, l'optimisation multi-échelon se développe à un TCAC de 10,71 % à mesure que les entreprises poursuivent de plus en plus des stratégies de minimisation des stocks à l'échelle du réseau. En optimisant le placement des stocks sur plusieurs niveaux de distribution, les organisations peuvent réduire considérablement les stocks excédentaires tout en maintenant les niveaux de service. Par exemple, un distributeur nord-américain de pièces automobiles a réduit les stocks du réseau de 19 % et économisé 6 millions USD en frais de fret après avoir consolidé les produits à rotation lente dans des centres centralisés. Les plateformes modernes déclenchent dynamiquement des transferts de stocks lorsque des déséquilibres surviennent, représentant une avancée majeure par rapport aux approches de réapprovisionnement statiques.

Les modules de planification de la production et de planification du réapprovisionnement continuent de soutenir la prévision de la demande, en particulier dans les secteurs où les contraintes de fabrication, la durée de conservation ou la production par lots influencent les décisions de stocks. Cependant, les solutions de réapprovisionnement autonomes perdent de l'élan à mesure que les fournisseurs les intègrent de plus en plus dans des suites d'optimisation complètes qui coordonnent les prévisions, le positionnement des stocks et l'exécution de la chaîne d'approvisionnement. Les entreprises de commerce de détail et de biens de consommation emballés ont constaté que les améliorations de la précision des prévisions seules ne peuvent pas générer des réductions de stocks durables sans des capacités de réapprovisionnement synchronisé et d'optimisation du réseau. Les organisations de santé adoptent également des algorithmes tenant compte des dates de péremption qui signalent les stocks proches de l'expiration, réduisant le gaspillage de produits et le risque réglementaire tout en améliorant la visibilité et la conformité de la chaîne d'approvisionnement.

Par taille d'organisation : les PME adoptent la tarification à la consommation

Les grandes entreprises représentaient 52,34 % du chiffre d'affaires sur le marché des logiciels d'optimisation des stocks en 2025, reflétant leurs chaînes d'approvisionnement complexes et leur capacité à investir dans des plateformes d'analyse avancée. Cependant, les petites et moyennes entreprises accélèrent leur adoption à un rythme plus rapide, croissant à 10,38 % à mesure que les modèles de tarification basés sur le cloud abaissent les barrières à l'entrée. Les plans d'abonnement à l'utilisation à partir d'environ 1 500 USD par mois permettent aux petites entreprises d'accéder à des capacités d'optimisation de niveau entreprise sans investissement initial significatif. Les modèles sectoriels préconfigurés ont également raccourci les délais de déploiement d'environ 6 mois à environ 6 semaines, permettant aux organisations d'atteindre des réductions de stocks de 12 % à 16 % au cours de la première année.

Tandis que les PME se concentrent sur la mise en œuvre rapide et l'efficacité des coûts, les entreprises multinationales continuent d'exiger des plateformes de chaîne d'approvisionnement unifiées qui intègrent la prévision de la demande, l'optimisation des stocks et la planification des ventes et des opérations au sein d'une architecture de données unique. Les fournisseurs répondent avec des structures de licences à plusieurs niveaux qui permettent aux petits clients d'adopter progressivement des capacités supplémentaires à mesure que leur maturité opérationnelle augmente. De nombreuses PME mettent d'abord en œuvre l'optimisation du réapprovisionnement avant de s'étendre à la planification de scénarios, à la gestion des risques et aux modules de durabilité qui mesurent les émissions de carbone dans les chaînes d'approvisionnement. Cette expansion structurée des capacités crée des relations clients à long terme et positionne les fournisseurs pour capter une croissance significative dans le segment du marché intermédiaire.

Par secteur vertical : la santé mène la croissance dans un contexte de complexité réglementaire

Le commerce de détail et le commerce électronique représentaient 29,77 % du chiffre d'affaires sur le marché des logiciels d'optimisation des stocks en 2025, portés par la nécessité de gérer une grande variété de produits, une demande des consommateurs fluctuante et des attentes de livraison rapide. Cependant, les secteurs de la santé et des produits pharmaceutiques se développent au rythme le plus rapide, avec un TCAC de 11,11 % jusqu'en 2031, car les exigences réglementaires et la logistique de la chaîne du froid créent de nouveaux défis d'optimisation. Des réglementations telles que la loi américaine sur la sécurité de la chaîne d'approvisionnement des médicaments exigent une traçabilité des produits au niveau de l'unité, tandis que les médicaments sensibles à la température nécessitent une surveillance continue.[3]Actualités réglementaires, "Loi sur la sécurité de la chaîne d'approvisionnement des médicaments," Administration américaine des aliments et des médicaments, fda.gov Des algorithmes d'optimisation avancés font correspondre les délais de péremption des produits avec les schémas de consommation, aidant les organisations de santé à réduire le gaspillage et à maintenir la conformité avec des normes réglementaires strictes.

Le secteur manufacturier continue de représenter une part significative de l'adoption en raison des nomenclatures complexes, des processus de production à plusieurs étapes et de la nécessité de gérer efficacement les stocks en cours de fabrication. Les entreprises de biens de consommation emballés intègrent des calendriers promotionnels et des signaux de demande saisonniers dans les plateformes d'optimisation pour mieux gérer les pics de demande lors des campagnes marketing. Les fournisseurs automobiles s'appuient de plus en plus sur des outils de planification des stocks en temps réel pour atténuer les perturbations causées par les pénuries de semi-conducteurs et les retards des fournisseurs. Les prestataires logistiques émergent également comme des adoptants importants en proposant des services d'optimisation multi-locataires aux marques de vente directe aux consommateurs qui manquent de systèmes internes de chaîne d'approvisionnement, créant un segment orienté services en croissance rapide au sein du marché.

Analyse géographique

L'Amérique du Nord représentait 36,48 % du chiffre d'affaires sur le marché des logiciels d'optimisation des stocks en 2025, portée par ses écosystèmes matures de commerce de détail et de commerce électronique, ainsi que par des taux élevés d'adoption du cloud. Les détaillants américains déploient de plus en plus des solutions d'optimisation des stocks pour relever des défis tels que l'inflation des salaires et la hausse des coûts d'exécution. Pendant ce temps, les distributeurs canadiens exploitent des plateformes basées sur le cloud pour rester compétitifs face aux grandes entreprises, et les fabricants mexicains intègrent des outils d'optimisation dans leurs stratégies de chaîne d'approvisionnement de délocalisation de proximité pour améliorer l'efficacité et réduire les coûts.[4]Global Industry Desk, "Délocalisation de proximité et tendances de la chaîne d'approvisionnement au Mexique," Financial Times, ft.com

L'Asie-Pacifique est la région à la croissance la plus rapide, se développant à un TCAC de 10,01 % jusqu'en 2031, à mesure que ses écosystèmes manufacturiers et de commerce numérique continuent de mûrir. Les fabricants chinois intègrent les données de l'Internet industriel des objets (IIoT) avec des plateformes d'optimisation pour minimiser les tampons de produits finis et gérer efficacement la rotation rapide des assortiments. En Inde, les réformes fiscales ont encouragé la consolidation des entrepôts, incitant les distributeurs à adopter des solutions technologiques avancées pour rationaliser les opérations et améliorer la gestion des stocks.

L'Europe maintient une forte présence sur le marché grâce à des réglementations strictes en matière de durabilité et à ses réseaux manufacturiers avancés. Des pays comme l'Allemagne, le Royaume-Uni et la France sont à l'avant-garde de l'adoption, les entreprises utilisant de plus en plus des outils d'optimisation des stocks pour réduire les coûts opérationnels tout en respectant les exigences de reporting environnemental. L'Amérique du Sud et le Moyen-Orient sont des marchés émergents dans ce domaine, avec des pays tels que le Brésil, les Émirats arabes unis et l'Arabie saoudite réalisant des investissements significatifs dans l'infrastructure numérique de la chaîne d'approvisionnement pour moderniser leurs opérations et renforcer leur compétitivité.

Paysage concurrentiel

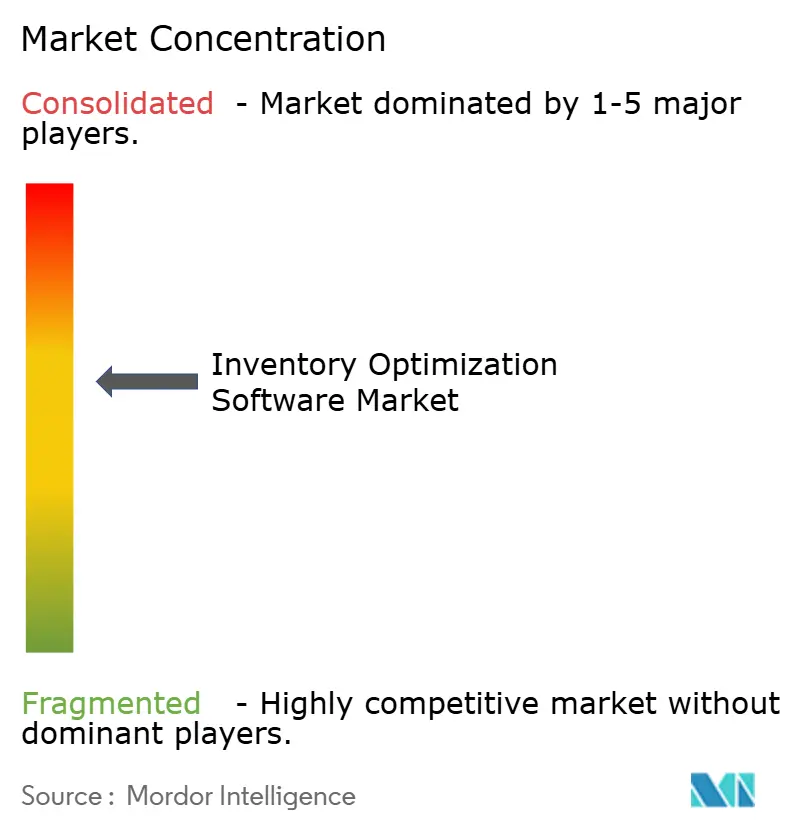

Le marché des logiciels d'optimisation des stocks est modérément fragmenté, les cinq premiers fournisseurs — Blue Yonder, Manhattan Associates, SAP, Oracle et Kinaxis — contrôlant environ 40 % à 45 % du chiffre d'affaires mondial. Les grands fournisseurs ERP intègrent des capacités d'optimisation dans des plateformes d'entreprise plus larges, leur permettant de tirer parti de vastes bases de clients installés et de vendre des solutions avancées de chaîne d'approvisionnement en complément. Pendant ce temps, des fournisseurs spécialisés tels que o9 Solutions, RELEX Solutions et ToolsGroup se démarquent en proposant des algorithmes spécifiques aux secteurs, des cycles de déploiement plus rapides et des outils d'optimisation hautement configurables conçus pour apporter des améliorations opérationnelles mesurables dans les réseaux de commerce de détail, de fabrication et de distribution.

L'architecture composable remodèle la dynamique concurrentielle au sein du marché. Les entreprises déploient de plus en plus les plateformes ERP comme épine dorsale centrale des données tout en intégrant des moteurs d'optimisation spécialisés via des API ouvertes et des écosystèmes partenaires. Cette approche d'approvisionnement modulaire permet aux organisations d'adopter les meilleures solutions de leur catégorie plutôt que de dépendre d'une pile de fournisseur unique, abaissant les barrières au changement et augmentant la pression concurrentielle sur les fournisseurs pour qu'ils livrent une innovation continue. En conséquence, les fournisseurs élargissent leurs capacités d'interopérabilité, améliorent les cadres d'intégration et renforcent les partenariats d'écosystème pour rester compétitifs dans des environnements technologiques d'entreprise en évolution.

Des opportunités de croissance significatives subsistent dans les PME du marché intermédiaire, les chaînes d'approvisionnement de la santé et les marchés émergents d'Asie-Pacifique et d'Amérique du Sud, où l'adoption de la chaîne d'approvisionnement numérique est encore en développement. Les fournisseurs investissent massivement dans de nouvelles capacités telles que l'IA générative pour la planification de scénarios, l'optimisation en temps réel alimentée par les données de capteurs, et l'analyse de durabilité qui mesure l'impact carbone dans les réseaux d'approvisionnement. L'activité de brevets dans des domaines tels que l'optimisation multi-échelon et la détection de la demande a considérablement augmenté, reflétant une concurrence intensifiée et une recherche continue visant à améliorer la précision des prévisions et l'intelligence des décisions de stocks.

Leaders du secteur des logiciels d'optimisation des stocks

Blue Yonder Group, Inc.

Manhattan Associates, Inc.

Kinaxis Inc.

E2open Parent Holdings, Inc.

o9 Solutions, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Blue Yonder s'est engagé à investir 150 millions USD pour développer son centre de recherche de Bangalore, en ajoutant 500 ingénieurs pour intégrer l'IA générative dans le réapprovisionnement autonome.

- Janvier 2026 : Manhattan Associates a acquis Nextail Labs pour 85 millions USD, ajoutant l'optimisation des démarques et les prévisions de courbes de tailles pour renforcer la couverture du commerce de détail de mode.

- Décembre 2025 : SAP a lancé la planification intégrée des activités pour l'optimisation des stocks dans S/4HANA Cloud, regroupant des algorithmes multi-échelon avec les modules d'entrepôt et de transport existants.

- Novembre 2025 : o9 Solutions a levé 200 millions USD lors d'un financement de série D mené par Blackstone Growth pour accélérer l'expansion en Asie-Pacifique et l'optimisation liée à la durabilité.

- Octobre 2025 : RELEX Solutions a ouvert un centre de développement à Tokyo, recrutant 120 ingénieurs pour localiser sa plateforme pour les fabricants et détaillants japonais.

Périmètre du rapport sur le marché mondial des logiciels d'optimisation des stocks

Le marché des logiciels d'optimisation des stocks désigne les solutions logicielles qui optimisent les niveaux de stocks dans les chaînes d'approvisionnement en équilibrant la variabilité de la demande, les objectifs de niveau de service et l'efficacité du fonds de roulement. Ces solutions utilisent des analyses avancées et des algorithmes d'optimisation pour soutenir la prévision de la demande, la planification du réapprovisionnement, l'optimisation des stocks multi-échelon et la planification de la production. Elles sont déployées dans des modèles cloud ou sur site et utilisées dans tous les secteurs pour réduire les ruptures de stock, minimiser les stocks excédentaires, réduire les coûts de détention et améliorer la prise de décision dans la chaîne d'approvisionnement.

Le rapport sur le marché des logiciels d'optimisation des stocks est segmenté par mode de déploiement (cloud et sur site), composant (logiciel et services), application (prévision de la demande, planification du réapprovisionnement, optimisation multi-échelon et planification de la production), taille d'organisation (grandes entreprises et petites et moyennes entreprises), secteur vertical (commerce de détail et commerce électronique, fabrication, biens de consommation emballés, santé et produits pharmaceutiques, automobile et logistique et prestataires logistiques tiers), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Cloud |

| Sur site |

| Logiciel |

| Services |

| Prévision de la demande |

| Planification du réapprovisionnement |

| Optimisation multi-échelon |

| Planification de la production |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Commerce de détail et commerce électronique |

| Fabrication |

| Biens de consommation emballés |

| Santé et produits pharmaceutiques |

| Automobile |

| Logistique et prestataires logistiques tiers |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par mode de déploiement | Cloud | ||

| Sur site | |||

| Par composant | Logiciel | ||

| Services | |||

| Par application | Prévision de la demande | ||

| Planification du réapprovisionnement | |||

| Optimisation multi-échelon | |||

| Planification de la production | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par secteur vertical | Commerce de détail et commerce électronique | ||

| Fabrication | |||

| Biens de consommation emballés | |||

| Santé et produits pharmaceutiques | |||

| Automobile | |||

| Logistique et prestataires logistiques tiers | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quel est le chiffre d'affaires prévu pour les logiciels d'optimisation des stocks en 2031 ?

Les prévisions situent le chiffre d'affaires à 2,31 milliards USD d'ici 2031, reflétant un TCAC de 9,91 % à partir de 2026.

Quel mode de déploiement connaît la croissance la plus rapide ?

Les déploiements cloud progressent de 10,31 % par an, les acheteurs privilégiant une mise en service rapide et un calcul élastique.

Pourquoi l'optimisation multi-échelon gagne-t-elle en popularité ?

Les entreprises recherchent un positionnement des stocks à l'échelle du réseau qui réduit le fonds de roulement tout en améliorant les niveaux de service, entraînant un TCAC de 10,71 % pour cette application.

Comment les petites et moyennes entreprises financent-elles leur adoption ?

La tarification SaaS à la consommation à partir d'environ 1 500 USD par mois supprime les frais initiaux importants, permettant une croissance annuelle de 10,38 % parmi les PME.

Quelle région mènera la croissance future ?

L'Asie-Pacifique affiche le TCAC le plus fort à 10,01 %, portée par la numérisation de la fabrication et la conformité aux obligations de divulgation carbone.

Quelles mesures de sécurité les acheteurs exigent-ils ?

Les entreprises imposent des architectures à confiance zéro, des certifications SOC 2 et ISO 27001, ajoutant 15 % à 20 % aux délais de mise en œuvre pour les nouvelles plateformes.

Dernière mise à jour de la page le: