Tamaño y Participación del Mercado de Software de Gestión de Patrimonio y Tabla de Capitalización

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

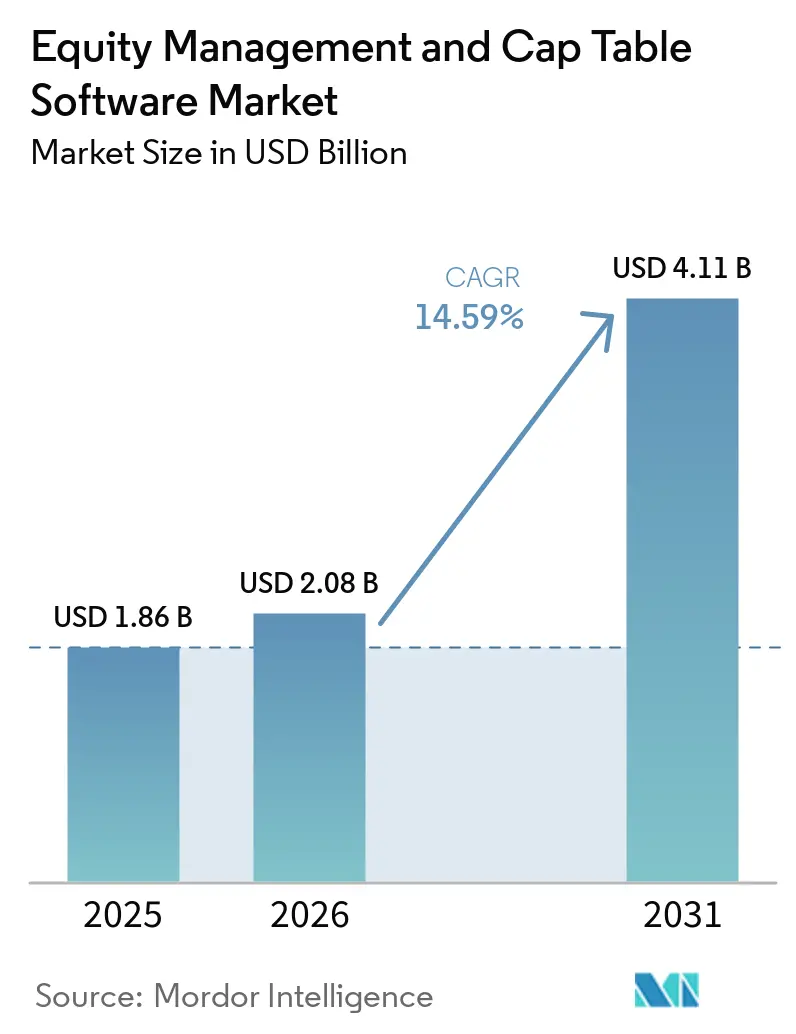

| Tamaño del Mercado (2026) | 2.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.59% CAGR |

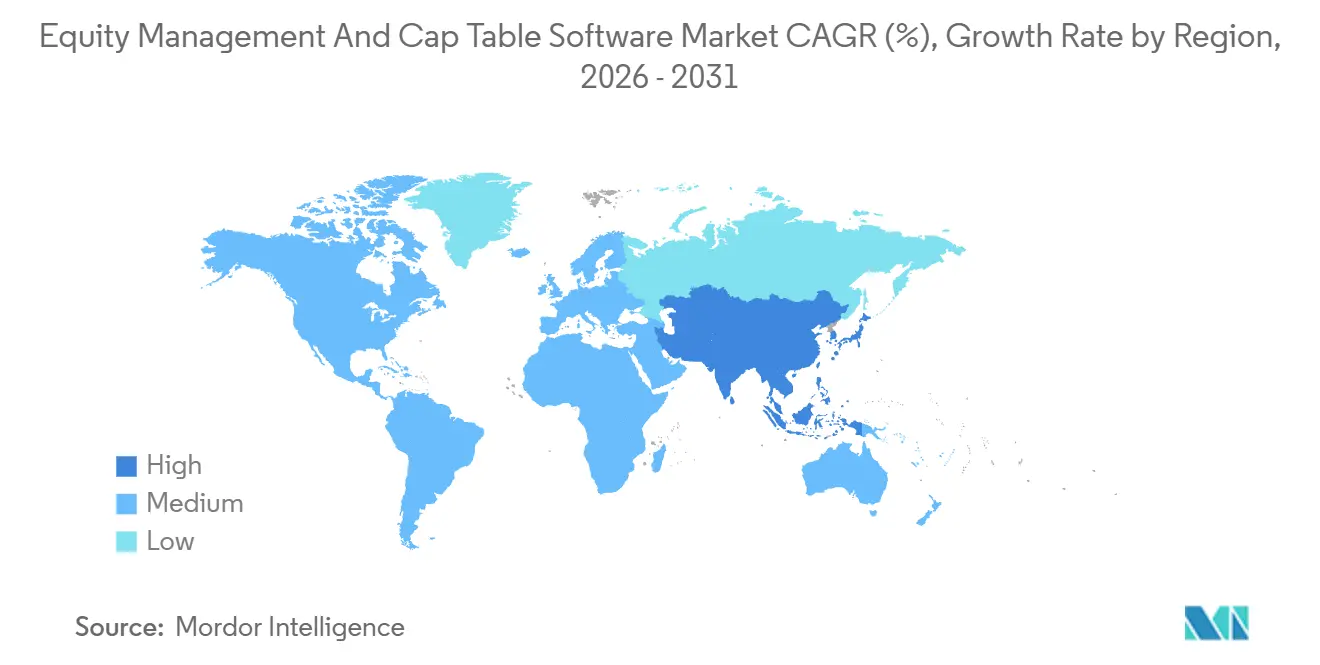

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

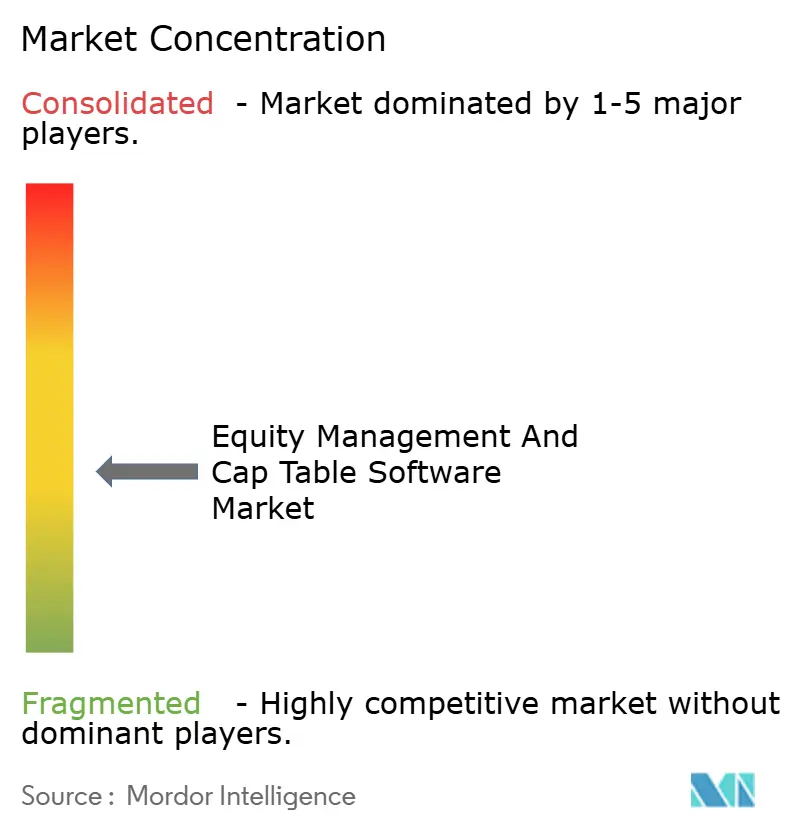

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión de Patrimonio y Tabla de Capitalización por Mordor Intelligence

El tamaño del mercado de software de gestión de patrimonio y tabla de capitalización fue valorado en USD 1,86 mil millones en 2025 y se espera que se expanda a USD 2,08 mil millones en 2026, alcanzando USD 4,11 mil millones en 2031, creciendo a una CAGR del 14,59% de 2026 a 2031. Este ritmo de crecimiento muestra que el mercado de software de gestión de patrimonio y tabla de capitalización ya no se centra únicamente en la administración posterior a la financiación, dado que los registros de propiedad ahora están mucho más vinculados al cumplimiento normativo, la comunicación con inversores y la planificación de liquidez. El mercado de software de gestión de patrimonio y tabla de capitalización ha pasado de ser una herramienta de registro limitada a convertirse en una capa de plataforma más amplia que soporta flujos de trabajo fiscales, transacciones secundarias, administración de fondos y operaciones de patrimonio de empleados en un mismo entorno. La actividad de capital de riesgo sigue siendo un motor de demanda central, ya que cada evento de financiación genera actualizaciones de la tabla de capitalización, activadores de valoración y requisitos de notificación a partes interesadas que las hojas de cálculo no gestionan de manera confiable a escala. El mercado de software de gestión de patrimonio y tabla de capitalización también se está beneficiando de la formación de empresas nativas de inteligencia artificial, ya que estos negocios tienden a emitir concesiones, garantías e instrumentos convertibles desde las primeras etapas de operación. El crecimiento regional en Asia-Pacífico, junto con expectativas más estrictas en torno a la seguridad de datos y el cumplimiento transfronterizo, está impulsando a los proveedores a invertir en localización, soporte de implementación híbrida y funciones de gobernanza más sólidas.

Conclusiones Clave del Informe

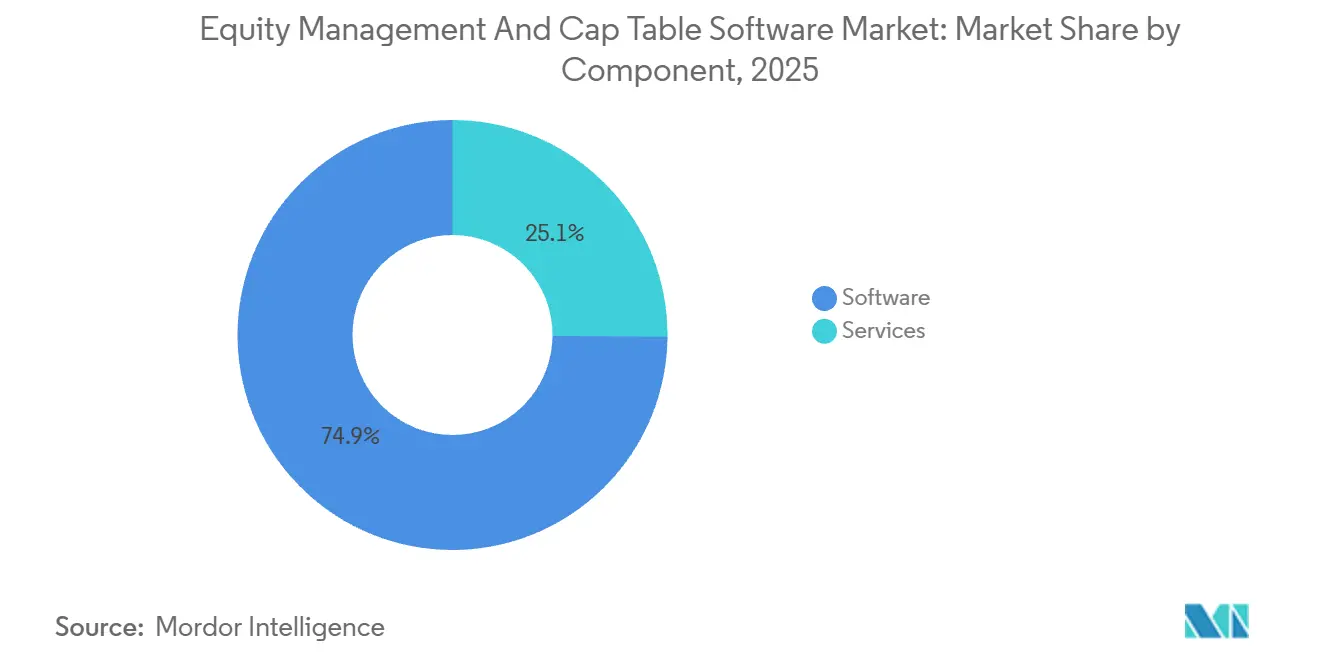

- Por componente, el software representó el 74,86% de los ingresos en 2025 en el mercado de software de gestión de patrimonio y tabla de capitalización, mientras que se prevé que los servicios se expandan a una CAGR del 15,24% hasta 2031.

- Por modo de implementación, las implementaciones basadas en la nube representaron el 72,42% de los ingresos en 2025 y se proyecta que crezcan a una CAGR del 14,88% hasta 2031.

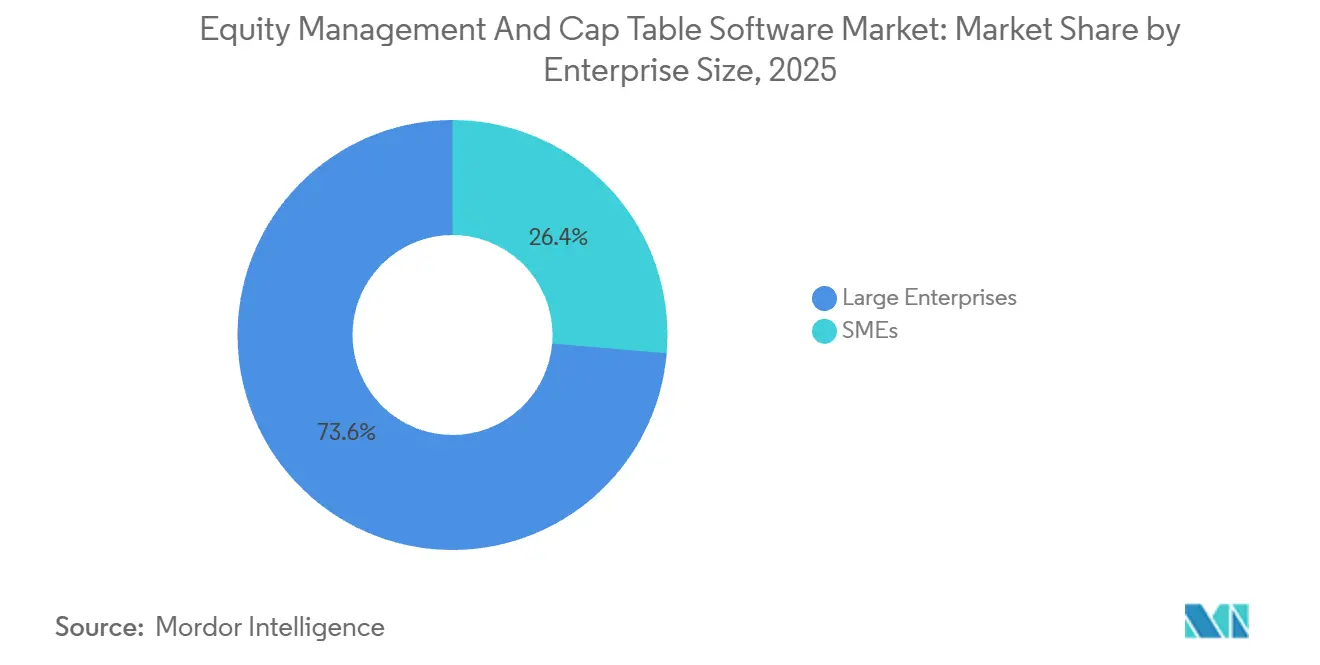

- Por tamaño de empresa, las grandes empresas captaron el 73,64% de los ingresos en 2025, mientras que se espera que las PYMEs registren la CAGR más alta del 15,76% hasta 2031.

- Por usuario final, las empresas privadas representaron el 51,74% de los ingresos en 2025 en el mercado de software de gestión de patrimonio y tabla de capitalización, mientras que se proyecta que las firmas de capital de riesgo y capital privado crezcan a una CAGR del 15,62% hasta 2031.

- Por geografía, América del Norte mantuvo el 41,42% de los ingresos en 2025, mientras que se prevé que Asia-Pacífico se expanda a una CAGR del 16,41% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Gestión de Patrimonio y Tabla de Capitalización

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Formación de Startups y Digitalización del Financiamiento de Capital de Riesgo | +4.2% | Global | Corto plazo (≤ 2 años) |

| Expansión de la Compensación de Patrimonio para Empleados Más Allá de Fundadores y Ejecutivos | +2.8% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Endurecimiento de los Requisitos de 409A, Informes Financieros y Preparación para Auditorías | +2.1% | América del Norte, Unión Europea | Corto plazo (≤ 2 años) |

| Migración desde Flujos de Trabajo en Hojas de Cálculo hacia Colaboración Nativa en la Nube | +1.6% | Global, con ganancias tempranas en el núcleo de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecimiento de las Ofertas de Compra Lideradas por Empresas y Ventanas de Liquidez de Acciones Privadas | +1.0% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Administración de Patrimonio en Múltiples Jurisdicciones para Fuerzas Laborales Distribuidas Globalmente | +0.7% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Formación de Startups y Digitalización del Financiamiento de Capital de Riesgo

El mercado de software de gestión de patrimonio y tabla de capitalización se está beneficiando de una mayor formación de startups y una digitalización más rápida en los flujos de trabajo de financiamiento de capital de riesgo. Los acuerdos relacionados con la inteligencia artificial representaron más del 25% del volumen global de capital de riesgo en 2025, lo que significa que muchas nuevas empresas comenzaron a emitir concesiones, garantías e instrumentos convertibles casi de inmediato tras su constitución. Ese patrón incorpora el control de versiones de nivel de auditoría en los primeros meses operativos, en lugar de hacerlo más adelante en torno a una ronda institucional formal. Los proveedores con precios por debajo de la Serie A están captando clientes más jóvenes que pueden permanecer en la misma plataforma a medida que aumentan el número de partes interesadas y la complejidad del financiamiento. India representó el 49% de las formaciones de startups asiáticas en 2025, lo que añade una gran oportunidad de localización para las plataformas que atienden a fundadores, empleados e inversores multilingües.[1]Organización para la Cooperación y el Desarrollo Económicos, "Start-up Asia," OCDE, oecd.org

Expansión de la Compensación de Patrimonio para Empleados Más Allá de Fundadores y Ejecutivos

El mercado de software de gestión de patrimonio y tabla de capitalización se está expandiendo a medida que la compensación en patrimonio se extiende más allá de los fundadores y altos ejecutivos. J.P. Morgan Workplace Solutions informó en 2024 que 4 de cada 5 empresas públicas proporcionaban patrimonio a la alta dirección, y el 63% externalizaba la administración de planes de patrimonio a plataformas especializadas. En los Estados Unidos, SECURE 2.0 asignó USD 50 millones en subvenciones desde 2025 hasta 2029 para reducir los costos de formación de ESOP para pequeñas empresas, lo que apoya una base más amplia de empresas que necesitan registros formales de patrimonio. En India, las empresas cotizadas divulgaron INR 15.000 crore (USD 1,79 mil millones) en gastos agregados de ESOP en el ejercicio fiscal 2025, un aumento del 30% interanual, lo que sugiere un uso más amplio de fondos de opciones regulados.

Endurecimiento de los Requisitos de 409A, Informes Financieros y Preparación para Auditorías

El mercado de software de gestión de patrimonio y tabla de capitalización también se está beneficiando de expectativas más estrictas en materia de valoración, informes y auditorías. J.P. Morgan Workplace Solutions señaló que el incumplimiento de la Sección 409A puede desencadenar penalizaciones equivalentes al 20% del valor de la opción más un impuesto especial adicional del 20%, lo que ha convertido las valoraciones independientes en una expectativa estándar para muchas startups estadounidenses. A medida que los comités de auditoría previos a la salida a bolsa aplican una revisión más exhaustiva de las divulgaciones de compensación basada en acciones y los métodos ASC 718, las empresas mantienen registros de tablas de capitalización con marca de tiempo y listos para auditoría mucho antes en su ciclo de vida. Esto ha desplazado la decisión desde una limpieza reactiva tras un evento de financiación hacia una adopción proactiva del sistema antes de que surjan problemas. Los proveedores que automatizan los activadores de revalorización en cada nueva ronda de financiación reducen la coordinación manual y crean una lógica de renovación más sólida para los clientes que se aproximan a una salida. El mercado de software de gestión de patrimonio y tabla de capitalización está, por tanto, absorbiendo trabajo que antes gestionaban boutiques de valoración independientes fuera de la capa de plataforma.

Migración desde Flujos de Trabajo en Hojas de Cálculo hacia Colaboración Nativa en la Nube

El mercado de software de gestión de patrimonio y tabla de capitalización avanza a medida que los emisores abandonan los registros de propiedad basados en hojas de cálculo. Los flujos de trabajo en hojas de cálculo generan errores de control de versiones, fórmulas rotas y ediciones no autorizadas que a menudo afloran durante la diligencia debida, la captación de fondos o las revisiones de auditoría de inversores. ZUZU documentó discrepancias recurrentes en empresas coreanas en etapa temprana que gestionaban datos de patrimonio en hojas de cálculo, lo que demuestra que el problema se extiende mucho más allá de los ecosistemas de startups de habla inglesa. Las herramientas nativas en la nube abordan esto con registros de auditoría inmutables, permisos basados en roles y vistas de la tabla de capitalización en tiempo real para usuarios autorizados. Las reglas actualizadas de Alemania sobre planes de acciones virtuales que entraron en vigor en enero de 2025, y la extensión de China de la Circular 35 hasta 2027, favorecen los registros digitales estructurados sobre los archivos manuales. El conjunto de migraciones pendientes sigue siendo amplio, ya que una parte significativa de los datos de propiedad de empresas privadas continúa almacenada en archivos no estructurados y sistemas heredados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de Seguridad de Datos y Privacidad en torno a los Registros de Accionistas | -2.2% | Global | Corto plazo (≤ 2 años) |

| Altos Costos de Migración, Incorporación y Suscripción Continua | -1.5% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Complejidad Fiscal y de Valores Transfronteriza para Empleados Móviles | -0.9% | Núcleo de Asia-Pacífico, Europa | Largo plazo (≥ 4 años) |

| Eventos de Venta Secundaria que Obligan a Actualizaciones de Valoración a Mitad de Ciclo | -0.6% | América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Seguridad de Datos y Privacidad en torno a los Registros de Accionistas

El mercado de software de gestión de patrimonio y tabla de capitalización aún enfrenta una importante barrera de confianza en la capa de seguridad de datos. Las plataformas de tabla de capitalización almacenan registros de propiedad beneficiaria, calendarios de adquisición de derechos, precios de ejercicio e historiales de transacciones secundarias, lo que las convierte en sistemas altamente sensibles para emisores e inversores. El ataque de ransomware LockBit de 2024 a la infraestructura de Evolve Bank expuso 33 terabytes de datos de socios fintech, lo que demuestra que las brechas a nivel de infraestructura pueden comprometer los registros de patrimonio en un ecosistema de proveedores más amplio. Un incidente de brecha separado en Finastra en noviembre de 2024 reforzó la preocupación de los compradores en torno a los canales de datos de terceros que a menudo conectan el software de tabla de capitalización con sistemas bancarios y de nómina. Los controles SOC 2 Tipo II y la preparación para el Artículo 32 del RGPD se han convertido en requisitos de adquisición de referencia, lo que eleva los costos operativos para los proveedores más pequeños. El mercado de software de gestión de patrimonio y tabla de capitalización siente esta restricción con mayor claridad en el segmento de mercado medio, donde los compradores comprenden el riesgo pero no siempre disponen del presupuesto para seleccionar únicamente a los proveedores más consolidados.

Altos Costos de Migración, Incorporación y Suscripción Continua

El mercado de software de gestión de patrimonio y tabla de capitalización también enfrenta fricciones derivadas de migraciones prolongadas y altos costos en el primer año. Pasar de hojas de cálculo o sistemas heredados a una plataforma nativa en la nube requiere verificaciones de emisiones históricas, conciliación de certificados y reentrenamiento de los equipos legales y financieros, lo que a menudo se extiende entre 3 y 6 meses para emisores con más de 500 partes interesadas. Las suscripciones empresariales pueden alcanzar niveles de seis cifras en USD cada año, y los servicios profesionales pueden añadir entre un 30% y un 50% adicional al costo de propiedad del primer año en transiciones complejas. Los proveedores más pequeños han respondido con productos de nivel gratuito, pero estos productos a menudo carecen de la profundidad de informes ASC 718 y el soporte de acciones de múltiples clases que los auditores esperan una vez que una empresa alcanza la Serie B y etapas posteriores. Eso crea una brecha de capacidad que obliga a algunas empresas del mercado medio a realizar una segunda migración al mismo tiempo que sus equipos internos ya están bajo presión. La carga de costos es especialmente visible en América del Sur, África y el Sudeste Asiático, donde los tamaños de los acuerdos de capital de riesgo siguen siendo menores y la disposición a pagar por herramientas premium se rezaga respecto a la necesidad de cumplimiento normativo entre 2 y 3 años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios se Están Expandiendo dentro de un Modelo de Ingresos Liderado por Software

El software retuvo el 74,86% de los ingresos por componente en 2025, lo que mantuvo al software como el mayor conjunto de ingresos en el mercado de software de gestión de patrimonio y tabla de capitalización. Se proyecta que los servicios crezcan a una CAGR del 15,24% hasta 2031, lo que es más rápido que el mercado en general y refleja una demanda creciente de implementación, soporte de 409A, asesoramiento en transacciones secundarias y asistencia en cumplimiento normativo. Esta división muestra que las suscripciones recurrentes siguen siendo el ancla de la economía de los proveedores, pero las necesidades de los clientes se están ampliando a medida que aumentan las rondas de financiación, el número de partes interesadas y los requisitos jurisdiccionales. J.P. Morgan Workplace Solutions informó en 2024 que el 63% de las empresas públicas externalizaba la administración de planes de patrimonio a plataformas especializadas, y ese comportamiento se está trasladando ahora a empresas privadas en etapa de crecimiento que buscan procesos más formales.[2]J.P. Morgan Workplace Solutions, "Tendencias en Compensación de Patrimonio 2024," J.P. Morgan, jpmorgan.com

El software representó una participación del 74,86% del tamaño del mercado de software de gestión de patrimonio y tabla de capitalización en 2025, pero los servicios están adquiriendo mayor importancia a medida que las plataformas absorben el trabajo de valoración y cumplimiento normativo que antes se encontraba fuera del producto principal. Los flujos de trabajo de 409A habilitados por inteligencia artificial están contribuyendo a ese cambio porque reducen la dependencia de compromisos de asesoría independientes y traen más ingresos a la capa de plataforma. Los proveedores que agrupan software, implementación, soporte de valoración y asistencia en cumplimiento normativo dentro de un único contrato están reteniendo a los clientes de manera más efectiva durante el período previo a la salida a bolsa. La industria de software de gestión de patrimonio y tabla de capitalización recompensa a los proveedores integrados más que a las soluciones puntuales cuando aumenta la complejidad del cliente.

Por Modo de Implementación: La Nube Lidera, pero el Cumplimiento Normativo Mantiene Intacta la Demanda Híbrida

Las implementaciones basadas en la nube representaron el 72,42% de los ingresos en 2025 y se proyecta que crezcan a una CAGR del 14,88% hasta 2031, lo que mantiene a la nube como la arquitectura líder en el mercado de software de gestión de patrimonio y tabla de capitalización. Los precios de SaaS se alinean mejor con los hitos de financiación que con los ciclos de gasto de capital, lo que facilita la adopción de herramientas basadas en navegador para startups y empresas en crecimiento. Las instalaciones en premisas y en nube privada siguen siendo relevantes para las empresas chinas afiliadas al Estado y algunas instituciones financieras europeas, donde los datos de accionistas deben permanecer dentro de los límites de infraestructura doméstica o regional. Eso significa que la implementación no es solo una decisión tecnológica, sino también una decisión de cumplimiento normativo y adquisición.

Las herramientas basadas en la nube representaron el 72,42% del tamaño del mercado de software de gestión de patrimonio y tabla de capitalización en 2025, aunque las necesidades de localización y residencia de datos continúan protegiendo un nicho para arquitecturas alternativas. ZUZU de Corea del Sur y Smartround de Japón demuestran que las plataformas en la nube construidas localmente pueden ganar cuentas en etapa temprana al soportar requisitos de idioma nativo, formato de documentos y flujos de trabajo domésticos. Los emisores europeos con planes de patrimonio en múltiples países toman decisiones similares cuando evalúan dónde se almacenan y procesan los datos de propiedad. La industria de software de gestión de patrimonio y tabla de capitalización otorga ventaja a los proveedores que pueden soportar opciones de nube, nube privada y en premisas a través de una única capa de gestión.

Por Tamaño de Empresa: La Adopción por Parte de las PYMEs Está Ampliando la Base Direccionable

Las grandes empresas mantuvieron el 73,64% de los ingresos en 2025, lo que les otorgó el papel más importante en la demanda actual en el mercado de software de gestión de patrimonio y tabla de capitalización. Se prevé que las PYMEs crezcan a una CAGR del 15,76% hasta 2031, porque la incorporación guiada por plantillas y los productos de entrada de nivel gratuito han reducido el tiempo de implementación y el compromiso inicial. Las grandes organizaciones aún necesitan una funcionalidad más profunda para acciones de múltiples clases, informes ASC 718 y programas de patrimonio que abarcan fuerzas laborales ampliamente distribuidas. Eso mantiene los ingresos actuales ponderados hacia los emisores más grandes, incluso cuando los nuevos proveedores incorporan a empresas más pequeñas en la categoría de manera más temprana.

Las PYMEs son el segmento de más rápido crecimiento en el mercado de software de gestión de patrimonio y tabla de capitalización, y ese cambio está siendo reforzado tanto por políticas públicas como por el diseño de productos. El Departamento de Trabajo de los Estados Unidos delineó las disposiciones de ESOP de SECURE 2.0 para 2025, y el Centro Nacional para la Propiedad de los Empleados señaló que USD 50 millones en subvenciones hasta 2029 están destinados a reducir los costos de formación de ESOP para pequeñas empresas. Los datos de Smartround que muestran que los fondos de opciones promedio de startups se sitúan cerca del 9,3% de la capitalización en la salida a bolsa en Japón, frente al 15% al 20% típico en los Estados Unidos, apuntan a un margen para un uso más amplio del patrimonio en Asia-Pacífico a medida que evolucionan las normas de gobernanza. La industria de software de gestión de patrimonio y tabla de capitalización probablemente favorecerá a los proveedores que permitan a las PYMEs activar más funciones con el tiempo en lugar de forzar una migración completa en la etapa de mercado medio.

Por Usuario Final: La Demanda se Está Extendiendo Más Allá de los Emisores Privados

Las empresas privadas representaron el 51,74% de los ingresos por usuario final en 2025, lo que las mantuvo como el principal ancla de demanda en el mercado de software de gestión de patrimonio y tabla de capitalización. Se proyecta que las firmas de capital de riesgo y capital privado crezcan a una CAGR del 15,62% hasta 2031, porque cada vez más desean paneles de control de cartera, automatización de informes a socios limitados y modelado de cascadas en el mismo entorno. Esto amplía la base de compradores más allá de los emisores y empuja a los proveedores a atender tanto la administración a nivel de empresa como la supervisión a nivel de fondo. El resultado es una categoría de plataforma que ahora abarca la constitución, el financiamiento, la compensación, la liquidez y los informes a inversores.

Las empresas privadas mantuvieron el 51,74% de la participación del mercado de software de gestión de patrimonio y tabla de capitalización en 2025, pero los gestores de fondos se están convirtiendo en un motor de crecimiento más estratégico a medida que se expande la capacidad de los proveedores. La ronda de financiación Serie B de USD 26,5 millones de Qapita en octubre de 2025, respaldada por Charles Schwab, mostró cuán fuertemente el desarrollo futuro de productos está ahora vinculado a las necesidades de gestión de cartera institucional. Las empresas públicas aún prefieren informes listos para auditoría e integraciones con agentes de transferencia y administradores de planes de acciones, mientras que los bufetes de abogados, las firmas de contabilidad y los asesores de fusiones y adquisiciones utilizan cada vez más el acceso a la plataforma como un servicio adicional dentro de contratos de asesoría más amplios. El mercado de software de gestión de patrimonio y tabla de capitalización se está expandiendo más allá del núcleo de startups hacia flujos de trabajo financieros adyacentes.

Análisis Geográfico

América del Norte mantuvo el 41,42% de la participación del mercado de software de gestión de patrimonio y tabla de capitalización en 2025, lo que la convirtió en la mayor base regional. Los Estados Unidos siguen siendo el centro de demanda principal en el mercado de software de gestión de patrimonio y tabla de capitalización porque la Sección 409A, la Regulación S-K y ASC 718 hacen que los registros de propiedad estructurados y los informes de gastos de patrimonio sean difíciles de gestionar fuera de una plataforma dedicada. Canadá añade a ese contexto a través de una exención fiscal de fideicomiso de propiedad de empleados de CAD 10 millones (USD 7,4 millones), lo que amplía la oportunidad adyacente al ESOP en la región.[3]Centro Nacional para la Propiedad de los Empleados, "Expansión de Modelos de Propiedad de Empleados, Reino Unido, Francia, Canadá," Centro Nacional para la Propiedad de los Empleados, nceo.org Europa le sigue como una región de alto cumplimiento normativo pero más fragmentada, respaldada por más de 1.800 Fideicomisos de Propiedad de Empleados registrados en el Reino Unido, la reforma de planes de acciones virtuales de Alemania de enero de 2025 y el marco de ahorro de empleados de EUR 70 mil millones de Francia, equivalente a USD 75.700 millones. Los requisitos del Artículo 32 del RGPD continúan favoreciendo a los proveedores con infraestructura documentada alojada en la Unión Europea y mayor preparación para la adquisición.

Se proyecta que Asia-Pacífico crezca a una CAGR del 16,41% hasta 2031, lo que la convierte en la región de más rápido crecimiento en el mercado de software de gestión de patrimonio y tabla de capitalización. India representó el 49% de las formaciones de startups asiáticas en 2025, y las empresas indias cotizadas reportaron INR 15.000 crore en gastos de ESOP en el ejercicio fiscal 2025, equivalente a USD 1,79 mil millones, un aumento del 30% interanual. Esa combinación está creando una base instalada más amplia para herramientas de administración de patrimonio alineadas con la SEBI en toda la región. China aún apoya una vía paralela, donde los proveedores nacionales atienden a empresas afiliadas al Estado a través de configuraciones en premisas que se ajustan a las reglas de localización de datos y la extensión de la Circular 35 hasta 2027. Japón y Corea del Sur también demuestran por qué el diseño de productos locales es importante en el mercado de software de gestión de patrimonio y tabla de capitalización, ya que Smartround y ZUZU han logrado adopción en etapa temprana con registros en idioma nativo y soporte de flujos de trabajo domésticos.

América del Sur, Oriente Medio y África se mantuvieron como los conjuntos regionales más pequeños en 2025, pero cada uno está añadiendo nueva demanda dentro del mercado de software de gestión de patrimonio y tabla de capitalización. Brasil está experimentando presión para flujos de trabajo de ESOP y divulgación más estructurados a medida que su base de startups se profundiza, mientras que los Emiratos Árabes Unidos y Arabia Saudita están generando nueva demanda de emisores a través de programas de formación de empresas vinculados a Visión 2030. Sudáfrica y Nigeria lideran la actividad africana a medida que los inversores de capital de riesgo internacionales introducen expectativas de diligencia más estrictas en los procesos de financiación locales. La oportunidad de ingresos a corto plazo en estas regiones sigue concentrada en usuarios empresariales y adyacentes al capital de riesgo, ya que la disposición de los fundadores a pagar por herramientas premium aún se rezaga respecto a la carga de cumplimiento normativo entre 2 y 3 años.

Panorama Competitivo

El mercado de software de gestión de patrimonio y tabla de capitalización está moderadamente concentrado en la cima, con Carta manteniendo la posición multiproducto más clara en gestión de tabla de capitalización, valoraciones 409A, administración de fondos y flujos de trabajo de cumplimiento legal. Para mayo de 2026, Carta Law atendía a más de 200 gestores de activos que supervisaban USD 15 billones o más en activos combinados bajo gestión, lo que demuestra hasta qué punto la empresa se ha expandido más allá de la administración de startups. Carta reforzó esa posición con 3 adquisiciones entre octubre de 2025 y mayo de 2026: Accelex para automatización de datos con inteligencia artificial, ListAlpha para gestión de relaciones con clientes de fondos, y Avantia para automatización de flujos de trabajo legales. Esos acuerdos profundizan los costos de cambio al conectar los registros de emisores, las relaciones con inversores, los informes a socios limitados y los flujos de trabajo de cumplimiento normativo dentro de una única familia de productos. El mercado de software de gestión de patrimonio y tabla de capitalización, por tanto, recompensa la escala cuando un proveedor puede reemplazar varias herramientas especializadas.

Fuera del líder, el mercado de software de gestión de patrimonio y tabla de capitalización se divide en especialistas regionales como Qapita en el Sudeste Asiático e India, Ledgy en Europa continental, Vestd en el Reino Unido, y proveedores nacionales en Japón, Corea del Sur y China. Su posición se basa en formatos de cumplimiento normativo local, soporte en idioma nativo y opciones de implementación que los proveedores globales aún cubren solo en parte. La solicitud de patente de Eqvista en 2026 para la Valoración de Empresa en Tiempo Real® demuestra que las plataformas más pequeñas también están invirtiendo en propiedad intelectual de flujos de trabajo diferenciados, especialmente en torno a la valoración y el monitoreo continuo. Esto mantiene la innovación activa incluso cuando los proveedores más grandes persiguen la consolidación. También significa que los compradores a menudo eligen entre amplitud y localización en lugar de comparar productos idénticos.

Los espacios en blanco en el mercado de software de gestión de patrimonio y tabla de capitalización son más fuertes en torno a los programas de propiedad de empleados, la infraestructura de liquidez secundaria y el modelado de escenarios habilitado por inteligencia artificial dentro de los flujos de trabajo de financiamiento. La asociación de Ledgy con JP Jenkins en noviembre de 2025, la colaboración de Carta con Morgan Stanley en septiembre de 2025, y la adquisición de Capbase por parte de Mainstreet Technology en octubre de 2025 con una asociación con Deel, demuestran que los proveedores se están expandiendo más allá del registro central hacia flujos de trabajo de liquidez, asesoría y empleo global. Easop y Mantle están abordando la misma oportunidad desde los ángulos de nómina y empleador de registro, lo que podría desviar algunas nuevas suscripciones de empresas de los proveedores de tabla de capitalización independientes. El mercado de software de gestión de patrimonio y tabla de capitalización sigue siendo lo suficientemente abierto para competidores regionales y orientados a flujos de trabajo, aunque las plataformas líderes continúan ampliando su alcance de productos.

Líderes de la Industria de Software de Gestión de Patrimonio y Tabla de Capitalización

Carta, Inc.

Ledgy AG

Qapita Fintech Pte. Ltd.

Prolific Labs Incorporated

Eqvista Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Carta adquiere Avantia para lanzar Carta Law, una plataforma legal y de cumplimiento normativo impulsada por inteligencia artificial que atiende a más de 200 gestores de activos que supervisan USD 15 billones o más en activos combinados bajo gestión. La adquisición extiende el mercado direccionable de Carta mucho más allá de su base de tabla de capitalización orientada a startups hacia la automatización de flujos de trabajo legales institucionales.

- Marzo de 2026: Carta adquiere ListAlpha para establecer Carta CRM, integrando capacidades de gestión de relaciones para la búsqueda de acuerdos para su red de más de 9.000 fondos que supervisan USD 203 mil millones en activos. El movimiento permite flujos de datos entre productos entre las relaciones con inversores de fondos y la gestión de la tabla de capitalización dentro de una única plataforma.

- Octubre de 2025: Qapita cerró una ronda de financiación Serie B de USD 26,5 millones liderada por Charles Schwab, que simultáneamente lanzó Schwab Private Issuer Equity Services. La inversión permitió la entrada de Qapita en el mercado de empresas privadas de los Estados Unidos, posicionándola para competir directamente con Carta en el segmento de emisores respaldados por capital de riesgo.

- Octubre de 2025: Mainstreet Technology adquirió Capbase y anunció una asociación estratégica concurrente con Deel, combinando la constitución de empresas, la nómina y la administración de patrimonio dentro de un único flujo de trabajo para equipos distribuidos globalmente. La transacción creó un competidor directo para las plataformas de administración de patrimonio modulares en el segmento de mercado por debajo de la Serie A.

Alcance del Informe del Mercado Global de Software de Gestión de Patrimonio y Tabla de Capitalización

El mercado de software de gestión de patrimonio y tabla de capitalización se refiere al mercado global de plataformas de software y servicios asociados diseñados para gestionar, rastrear, administrar y optimizar las estructuras de propiedad de las empresas, los valores de patrimonio, los registros de accionistas y las tablas de capitalización en organizaciones privadas y públicas. Estas plataformas permiten a las empresas gestionar digitalmente la emisión de patrimonio, los planes de opciones sobre acciones, los programas de propiedad de empleados, los eventos de captación de fondos, los flujos de trabajo de valoración, los informes de cumplimiento normativo y los registros de partes interesadas inversoras a través de sistemas centralizados y listos para auditoría.

El Informe del Mercado de Software de Gestión de Patrimonio y Tabla de Capitalización está Segmentado por Componente (Software y Servicios), Modo de Implementación (Basado en la Nube y En Premisas), Tamaño de Empresa (PYMEs y Grandes Empresas), Usuario Final (Empresas Privadas, Firmas de Capital de Riesgo y Capital Privado, Empresas Públicas, Firmas de Servicios de Asesoría y Profesionales, y Otros Usuarios Finales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Basado en la Nube |

| En Premisas |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Empresas Privadas |

| Firmas de Capital de Riesgo y Capital Privado |

| Empresas Públicas |

| Firmas de Servicios de Asesoría y Profesionales |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Componente | Software | |

| Servicios | ||

| Por Modo de Implementación | Basado en la Nube | |

| En Premisas | ||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Usuario Final | Empresas Privadas | |

| Firmas de Capital de Riesgo y Capital Privado | ||

| Empresas Públicas | ||

| Firmas de Servicios de Asesoría y Profesionales | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de software de gestión de patrimonio y tabla de capitalización para 2031?

Se prevé que el mercado de software de gestión de patrimonio y tabla de capitalización alcance USD 4,11 mil millones para 2031, aumentando desde USD 2,08 mil millones en 2026 a una CAGR del 14,59%.

¿Por qué las empresas privadas siguen siendo los principales compradores de plataformas de tabla de capitalización y gestión de patrimonio?

Las empresas privadas representaron el 51,74% de los ingresos por usuario final en 2025 porque enfrentan eventos de patrimonio continuos como rondas de financiación, concesiones de opciones, ventas secundarias y actualizaciones de valoración desde una etapa temprana.

¿Por qué Asia-Pacífico está creciendo más rápido que otras regiones?

Se proyecta que Asia-Pacífico crezca a una CAGR del 16,41% hasta 2031, respaldada por la participación del 49% de India en las formaciones de startups asiáticas en 2025 y una adopción más amplia de ESOP en toda la región.

¿Qué tan importante es la implementación en la nube en este espacio?

Las implementaciones basadas en la nube mantuvieron el 72,42% de los ingresos en 2025 y se espera que crezcan a una CAGR del 14,88% hasta 2031 porque los precios de SaaS y el acceso basado en navegador se adaptan bien a los flujos de trabajo de startups y empresas en crecimiento.

¿Qué está impulsando una adopción más rápida entre las PYMEs?

Se prevé que las PYMEs se expandan a una CAGR del 15,76% hasta 2031 a medida que la incorporación basada en plantillas, los productos de entrada de nivel gratuito y los programas de soporte de ESOP reducen la fricción de implementación inicial.

¿Cuáles son las principales barreras para una adopción más amplia?

Las preocupaciones de seguridad de datos y los costos de migración siguen siendo las principales restricciones, especialmente para los compradores del mercado medio que necesitan controles sólidos pero pueden no tener el presupuesto para proveedores de primer nivel o proyectos de incorporación prolongados.

Última actualización de la página el: