Taille et part de marché des logiciels de gestion du capital humain

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 46.92 Milliards de dollars |

| Taille du Marché (2031) | 71.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion du capital humain par Mordor Intelligence

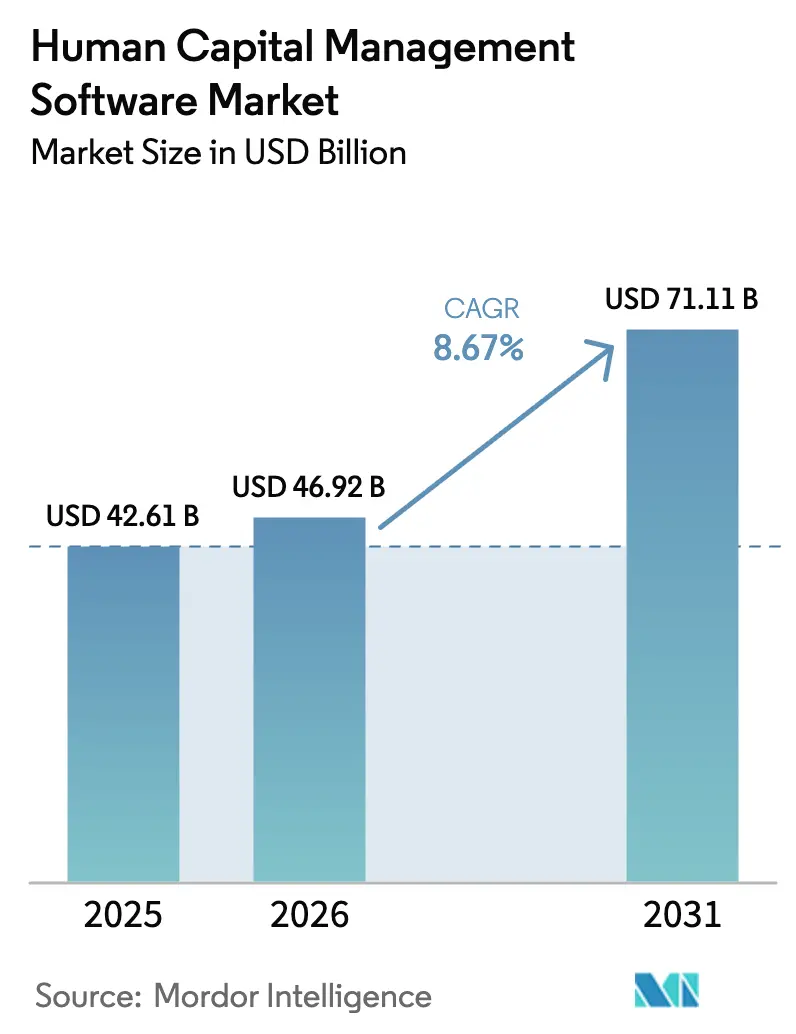

La taille du marché des logiciels de gestion du capital humain devrait croître de 42,61 milliards USD en 2025 à 46,92 milliards USD en 2026 et devrait atteindre 71,11 milliards USD d'ici 2031 à un TCAC de 8,67 % sur la période 2026-2031. Les entreprises accordent la priorité aux suites natives du cloud qui intègrent des copilotes d'intelligence artificielle générative dans les flux de travail de paie, de gestion des talents et d'apprentissage, permettant des analyses en temps réel et réduisant les délais de résolution des demandes de service de plusieurs jours à quelques minutes. La demande augmente également à mesure que les gouvernements numérisent l'administration fiscale et imposent des déclarations de paie en temps réel, renforçant le besoin de moteurs de conformité automatisés. Les fournisseurs se différencient grâce aux certifications ISO 27001 et SOC 2 Type II, qui apaisent les préoccupations relatives à la souveraineté des données sans sacrifier la scalabilité. L'intensité concurrentielle reste élevée, les fournisseurs historiques défendant leurs bases installées tandis que les perturbateurs financés par capital-risque attirent des financements substantiels, soulignant un marché qui récompense l'innovation produit continue.

Principaux enseignements du rapport

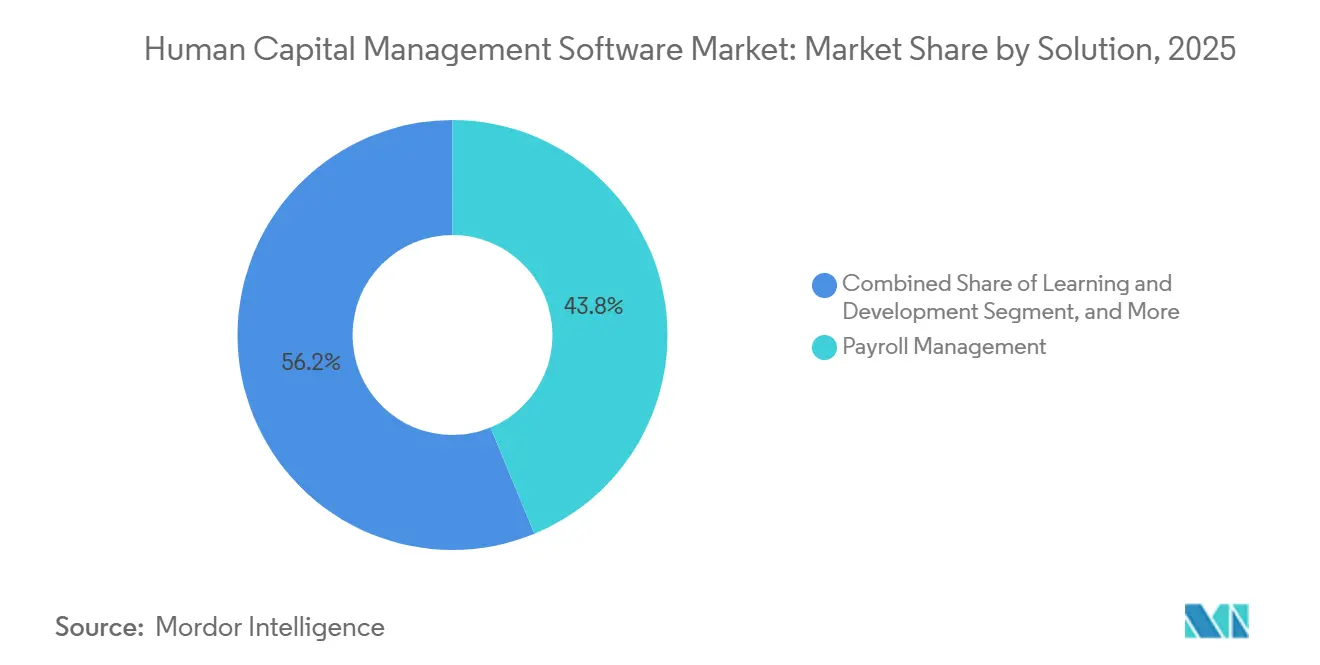

- Par solution, la gestion de la paie a dominé avec une part de revenus de 43,78 % en 2025, tandis que l'apprentissage et le développement ont affiché le TCAC le plus rapide à 9,72 % jusqu'en 2031.

- Par déploiement, le déploiement sur site a capturé 55,83 % des revenus en 2025 ; le cloud devrait se développer à un TCAC de 9,11 % jusqu'en 2031.

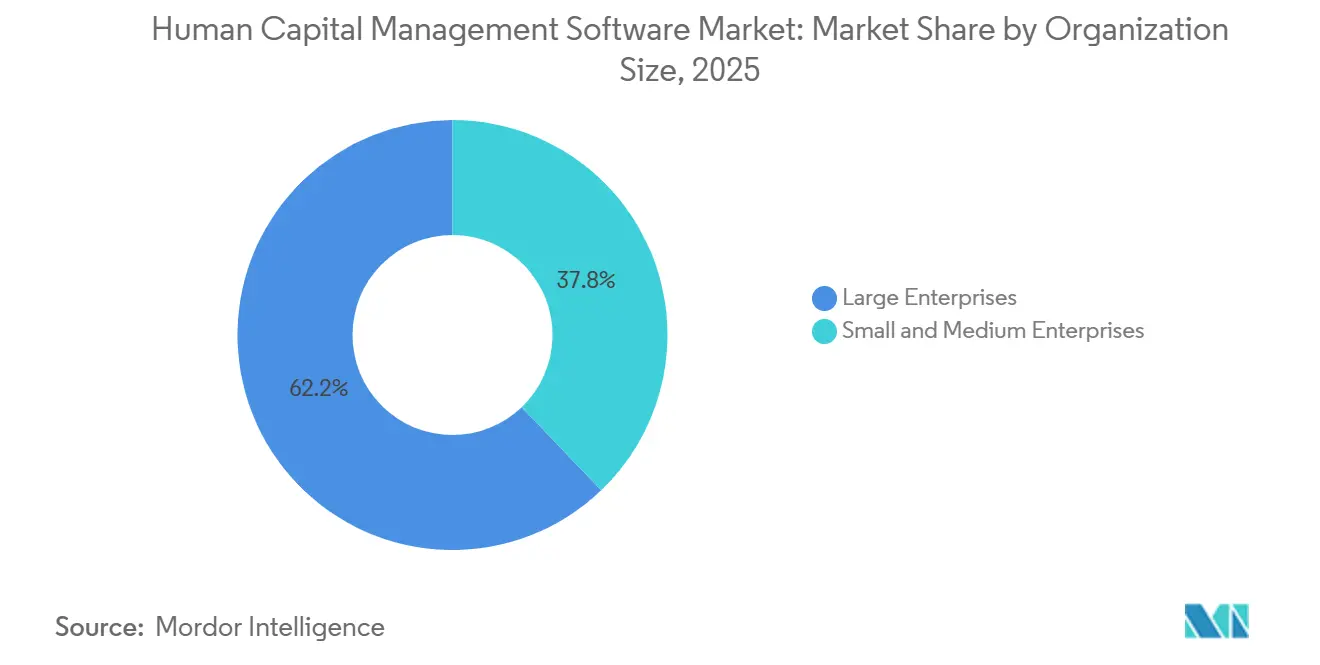

- Par taille d'organisation, les grandes entreprises ont représenté 62,17 % des dépenses en 2025, mais les PME progressent à un TCAC de 9,04 % jusqu'en 2031.

- Par secteur d'activité, la banque, les services financiers et les assurances (BFSI) ont représenté 22,89 % du marché des logiciels de gestion du capital humain en 2025, tandis que le secteur de la santé devrait croître à un TCAC de 10,93 % jusqu'en 2031.

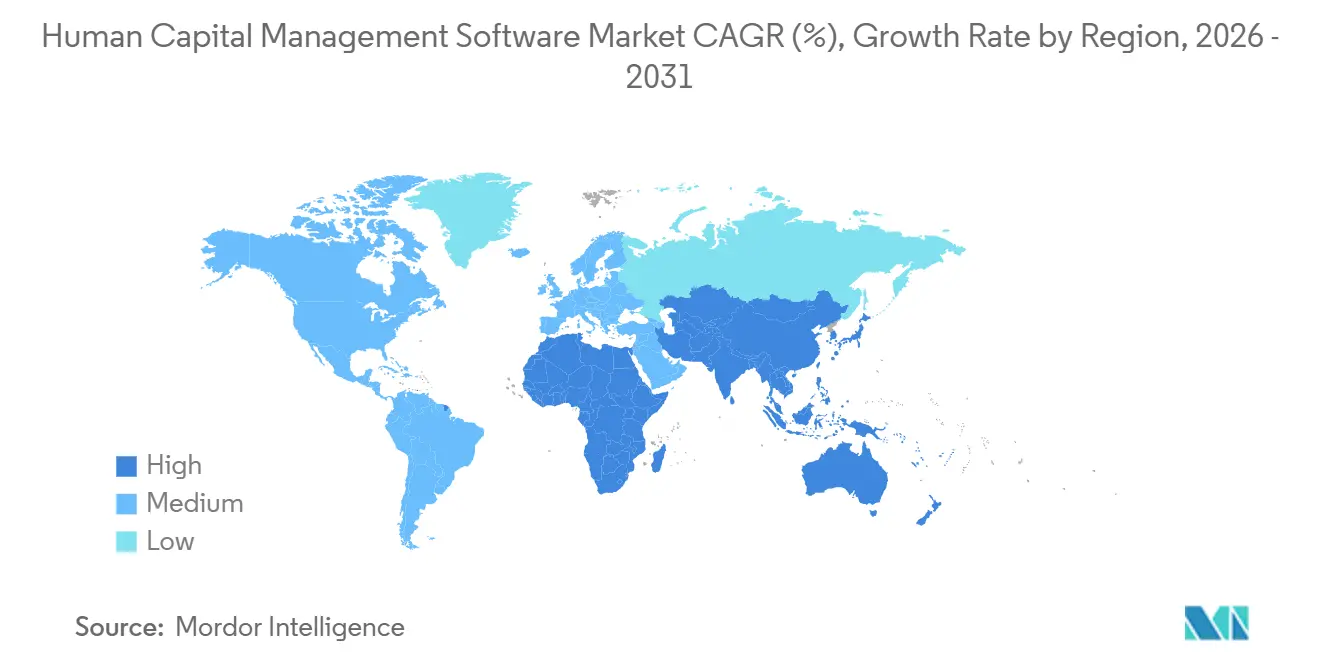

- Par géographie, l'Amérique du Nord a dominé avec 37,62 % des revenus en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 9,61 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des logiciels de gestion du capital humain

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Transition vers des plateformes de gestion du capital humain natives du cloud | +2.1% | Mondial, avec une accélération en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Les suites intégrées de gestion des talents et de la paie gagnent du terrain | +1.8% | Mondial, notamment en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Analyse de la main-d'œuvre et intelligence artificielle pour les ressources humaines stratégiques | +1.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Obligations de conformité pour la paie mondiale et la fiscalité | +1.3% | Mondial, avec le plus fort impact en Europe, en Asie-Pacifique et dans les opérations multi-pays | Long terme (≥ 4 ans) |

| Les copilotes d'intelligence artificielle générative accélèrent la prestation des services RH | +1.2% | Mondial, adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Les modèles de planification de la main-d'œuvre basés sur les compétences remplacent les structures centrées sur les postes | +0.9% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et en Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers des plateformes de gestion du capital humain natives du cloud

L'architecture native du cloud dissocie les couches de calcul, de stockage et d'application, permettant aux fournisseurs de livrer des mises à jour de fonctionnalités hebdomadaires qui accélèrent les cycles d'innovation. Workday Data Cloud, lancé en septembre 2025, diffuse en temps réel des données sur les employés, les finances et les opérations via des API ouvertes, éliminant les processus ETL par lots et prenant en charge les analyses transfonctionnelles.[1]Workday Inc., "Lancement de Workday Data Cloud," investor.workday.com Les entreprises acquièrent la capacité d'aligner la capacité de la main-d'œuvre sur les prévisions de la demande, améliorant la vitesse de décision et réduisant les coûts d'intégration. L'enquête de migration 2025 de Deloitte a montré que 68 % des entreprises ont choisi une innovation plus rapide plutôt que des économies de coûts comme principal moteur de l'adoption du cloud. La sécurité reste cruciale, de sorte que les attestations ISO 27001 et SOC 2 Type II sont désormais intégrées directement dans les flux de travail d'approvisionnement pour raccourcir les examens des risques. Combinés, ces facteurs apportent un soutien durable au marché des logiciels de gestion du capital humain en réduisant la dette technique et en augmentant le délai de rentabilisation.

Les suites intégrées de gestion des talents et de la paie gagnent du terrain

Les organisations regroupent plusieurs solutions ponctuelles en suites unifiées pour éliminer les délais de réconciliation qui peuvent consommer 15 à 20 heures de travail financier par cycle de paie. ADP Workforce Suite, lancé en novembre 2025, regroupe les modules de paie, de suivi du temps, d'avantages sociaux et de gestion des talents pour les entreprises de moins de 1 000 employés, réduisant les délais de mise en œuvre de plusieurs trimestres à quelques semaines. Deel traite 22 milliards USD de paie mondiale dans 150 pays, automatisant les déclarations d'assurance sociale et fiscales qui évoluent trimestriellement, illustrant l'avantage de conformité des flux de données consolidés.[2]Deel Inc., "Annonce du financement de série E," deel.com Les plateformes unifiées permettent également des analyses prédictives qui relient les changements de rémunération au risque d'attrition, une capacité que McKinsey a identifiée comme essentielle pour fidéliser les meilleurs talents. En résolvant les points de douleur opérationnels et en permettant des informations stratégiques, les suites intégrées élargissent considérablement la base d'utilisateurs adressable.

Analyse de la main-d'œuvre et intelligence artificielle pour les ressources humaines stratégiques

Les analyses en temps réel ingèrent des données de performance, d'engagement et de compétences pour signaler les lacunes en matière de succession avant qu'elles ne perturbent les opérations. ADP Assist, introduit en septembre 2025, propose des requêtes conversationnelles qui réduisent la création de rapports de plusieurs heures à quelques secondes. Le réseau de partenaires agents d'intelligence artificielle de Workday permet à des agents tiers d'exécuter l'inscription aux avantages sociaux ou les approbations de congés payés, réduisant les volumes de tickets RH jusqu'à 40 % dans les premiers pilotes. Les modèles d'attrition prédictive permettent des interventions 60 à 90 jours avant les départs volontaires, générant des économies mesurables sur les coûts de remplacement. À mesure que les analyses passent du descriptif au prescriptif, les ressources humaines passent de la tenue de registres à la gestion proactive de la main-d'œuvre, renforçant la trajectoire de croissance du marché des logiciels de gestion du capital humain.

Obligations de conformité pour la paie mondiale et la fiscalité

Les gouvernements numérisent les réglementations fiscales et du travail, obligeant les entreprises à moderniser leurs moteurs de paie. La facturation électronique GST et les réconciliations mensuelles en Inde, les matrices d'assurance sociale spécifiques aux provinces en Chine, et les règles d'audit des biais de la loi européenne sur l'intelligence artificielle augmentent toutes les pénalités de non-conformité. L'enquête mondiale sur la paie 2025 de PwC a révélé que 72 % des multinationales ont subi au moins une pénalité de paie, avec une moyenne de 250 000 USD au cours des 24 mois précédents. L'intégration de l'intelligence réglementaire dans les plateformes de gestion du capital humain atténue ces risques, maintenant une tarification premium et l'adoption dans toutes les régions.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations en matière de cybersécurité et de confidentialité des données | -1.4% | Mondial, avec un impact accru en Europe et en Amérique du Nord en raison de l'application du RGPD et du CCPA | Court terme (≤ 2 ans) |

| Coût et complexité de la migration des systèmes hérités | -1.1% | Mondial, notamment dans les grandes entreprises disposant de systèmes sur site en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Faible adoption par les utilisateurs finaux des suites complexes | -0.8% | Mondial, avec un impact plus élevé dans les PME et les marchés émergents | Moyen terme (2 à 4 ans) |

| Le risque de contentieux lié aux biais algorithmiques freine les déploiements | -0.6% | Amérique du Nord et Europe, avec un contrôle réglementaire émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de cybersécurité et de confidentialité des données

Les plateformes de gestion du capital humain stockent des informations personnelles et de rémunération sensibles, ce qui en fait des cibles privilégiées pour les rançongiciels. La violation de Cleo en décembre 2024 a exposé les dossiers de paie d'employeurs multinationaux et a mis en évidence les vulnérabilités des outils de transfert de fichiers tiers. Les amendes du RGPD et du CCPA peuvent atteindre des centaines de millions, comme en témoigne la pénalité de 1,2 milliard EUR (1,41 milliard USD) infligée à Meta en 2023, ce qui accroît le contrôle des acheteurs sur les contrôles des fournisseurs.[3]Financial Times, "Meta condamné à une amende de 1,2 milliard EUR pour violations du RGPD," ft.com Les entreprises exigent désormais des architectures à confiance zéro, une authentification multifacteur et un chiffrement des données au repos et en transit comme exigences de base, augmentant les coûts de développement pour les petits fournisseurs et ralentissant les cycles d'approvisionnement.

Coût et complexité de la migration des systèmes hérités

Le passage de suites sur site fortement personnalisées à des plateformes cloud peut durer 12 à 18 mois et coûter entre 5 et 10 millions USD pour les entreprises de plus de 10 000 employés. Les règles métier personnalisées entrent souvent en conflit avec les modèles de données cloud standardisés, forçant des compromis douloureux entre la refonte des processus et la personnalisation. Deloitte a rapporté que 43 % des entreprises ont retardé ou abandonné des projets après avoir sous-estimé les charges de travail d'intégration. Le fardeau financier s'étend à la formation, aux honoraires de consultants et aux baisses de productivité lors des bascules, freinant les taux d'adoption à court terme même si les avantages à long terme restent évidents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solution : la paie domine toujours, l'apprentissage s'accélère

La gestion de la paie a représenté la plus grande part des revenus de 2025 à 43,78 %, une position soutenue par des codes fiscaux de plus en plus complexes, des obligations d'assurance sociale et des obligations de déclaration en temps réel. L'automatisation par Deel de 22 milliards USD de paie annuelle dans 150 pays montre pourquoi les entreprises privilégient les plateformes qui intègrent la logique statutaire locale et la conversion de devises à grande échelle. La part de marché des logiciels de gestion du capital humain dans la paie reflète les pénalités financières directes liées aux inexactitudes de paie. Pendant ce temps, l'apprentissage et le développement ont progressé à un TCAC de 9,72 %, le plus rapide parmi les segments de solutions, car McKinsey a enregistré que 87 % des dirigeants font face à des pénuries de compétences critiques. L'acquisition de Sana par Workday pour 1,1 milliard USD en novembre 2025 a intégré la gestion des connaissances pilotée par l'intelligence artificielle, permettant aux parcours de perfectionnement de s'adapter aux compétences des employés en temps réel.

La tendance à la convergence brouille les frontières traditionnelles entre solutions. Les modules de gestion des talents exploitent désormais les données de paie pour corréler les changements de rémunération avec le risque d'attrition, tandis que les moteurs de gestion de la main-d'œuvre intègrent les dossiers d'apprentissage pour vérifier la conformité aux exigences de formation. ADP Workforce Suite regroupe la paie, le suivi du temps et les avantages sociaux dans un seul abonnement pour éliminer les délais de réconciliation et réduire le coût total de possession pour les acheteurs du marché intermédiaire. À mesure que les fournisseurs regroupent des fonctions autrefois distinctes dans des flux de travail cohérents, les acheteurs jugent les offres par l'étendue de l'intelligence intégrée plutôt que par le nombre de modules, une dynamique qui maintiendra la croissance du marché des logiciels de gestion du capital humain au-dessus des niveaux du PIB jusqu'en 2031.

Par déploiement : la dynamique du cloud dépasse les retardataires sur site

Les déploiements sur site représentaient encore 55,83 % des dépenses de 2025, principalement dans les organisations BFSI et gouvernementales qui invoquent des mandats de souveraineté des données et de piste d'audit. Pourtant, les abonnements cloud devraient augmenter à un TCAC de 9,11 % jusqu'en 2031, les certifications ISO 27001 et SOC 2 Type II favorisant la confiance dans les secteurs réglementés. L'accès API en temps réel de Workday Data Cloud élimine la latence par lots des processus ETL hérités, permettant aux équipes financières, de chaîne d'approvisionnement et RH d'opérer à partir d'un ensemble de données commun sans serveurs locaux. L'enquête 2025 de Deloitte a révélé que 68 % des adoptants du cloud valorisaient les cycles d'innovation hebdomadaires au-dessus des économies de coûts, indiquant une justification stratégique, et pas seulement économique, pour la migration.

Les modèles hybrides offrent une voie de transition, les entreprises ancrant la paie statutaire sur site tout en déplaçant les modules de gestion des talents et d'apprentissage vers le cloud. Les fournisseurs répondent en localisant les centres de données pour se conformer aux règles du RGPD et du CCPA, même si une telle expansion augmente les dépenses d'infrastructure de 20 à 30 %. À mesure que les moteurs de conformité et les copilotes d'intelligence artificielle sont lancés en priorité sur le cloud, le retard sur site s'élargira, incitant les adoptants tardifs à réévaluer les compromis risque-récompense. Ces dynamiques renforcent l'orientation à long terme vers les flux de revenus par abonnement dans le marché des logiciels de gestion du capital humain.

Par taille d'organisation : les PME comblent l'écart de fonctionnalités

Les grandes entreprises ont représenté 62,17 % des dépenses en 2025, reflétant la complexité multi-pays, les règles syndicales et les contrôles d'accès avancés basés sur les rôles. Cependant, les PME devraient se développer à un TCAC de 9,04 %, portées par une tarification par abonnement qui supprime les frais de licence initiaux et compresse la mise en œuvre à quelques semaines. ADP Workforce Suite cible les entreprises de moins de 1 000 employés avec des plans prévisibles par employé et par mois qui alignent les coûts sur les effectifs. Deel a dépassé 1 milliard USD de revenus récurrents annuels en 2025 en servant 37 000 entreprises cherchant à se conformer aux embauches multi-pays, prouvant que les PME valorisent la portée mondiale autant que la fonctionnalité locale.

La levée de fonds de 450 millions USD de Rippling en mai 2025 a mis en évidence l'appétit pour les plateformes qui fusionnent la paie, les avantages sociaux, le provisionnement informatique et la gestion des appareils, permettant aux petites équipes de remplacer cinq solutions ponctuelles ou plus. Les fournisseurs proposent désormais des assistants de configuration en libre-service, des interfaces utilisateur intuitives et des flux de travail basés sur des modèles qui réduisent la dépendance aux consultants. En conséquence, les barrières à l'adoption liées à la convivialité et à la gestion du changement diminuent, élargissant le bassin d'opportunités pour le marché des logiciels de gestion du capital humain parmi les organisations aux ressources limitées.

Par secteur d'activité : les contrôles financiers stimulent les dépenses BFSI, les lacunes en compétences propulsent la santé

La banque, les services financiers et les assurances (BFSI) ont capturé 22,89 % des revenus de 2025 car les règles de Bâle III, Dodd-Frank et MiFID II imposent des pistes d'audit qui relient les décisions de rémunération aux cadres de risque. Les moteurs de paie automatisés simplifient les calculs de rémunération variable et les calendriers de report que les tableurs traditionnels ne peuvent pas gérer à grande échelle. À l'inverse, la santé est le secteur à la croissance la plus rapide, avec un TCAC de 10,93 %, mais est sous pression en raison de pénuries d'infirmières qui dépassaient 200 000 postes vacants en 2024, selon l'Association américaine des hôpitaux. Les modules de gestion de la main-d'œuvre optimisent la planification des équipes, suivent les expirations de licences et signalent les lacunes en matière de qualifications pour éviter les amendes réglementaires.

Les entreprises informatiques et de télécommunications déploient des systèmes d'apprentissage pour lutter contre l'obsolescence rapide des compétences technologiques, tandis que les fabricants adoptent des suites de gestion du capital humain pour gérer les clauses de négociation collective et la conformité à la formation en matière de sécurité. Le commerce de détail s'appuie sur des prévisions de main-d'œuvre axées sur la demande pour doter efficacement les magasins en personnel pendant les périodes de pointe. L'adoption par les gouvernements penche vers des piles sur site ou open source pour répondre aux contraintes de souveraineté et de budget, ralentissant l'adoption du cloud par rapport aux homologues du secteur privé. Ces besoins différenciés garantissent que le marché des logiciels de gestion du capital humain continue de diversifier ses feuilles de route de fonctionnalités par secteur.

Analyse géographique

L'Amérique du Nord a représenté 37,62 % des revenus de 2025, portée par des coûts de main-d'œuvre élevés, une pénétration mature du SaaS et un paysage réglementaire actif qui favorise les mises à niveau continues des plateformes. Les acheteurs de la région adoptent rapidement les copilotes d'intelligence artificielle pour réduire les charges de travail RH manuelles et accélérer la génération d'informations. L'Europe suit de près, mais les obligations de localisation des données imposées par le RGPD obligent les fournisseurs à exploiter des centres de données régionaux et à investir dans un chiffrement avancé, augmentant le coût total de possession. La loi européenne sur l'intelligence artificielle, entrée en vigueur en août 2024, distingue davantage le marché en exigeant des audits de biais et des rapports d'explicabilité, élevant ainsi les barrières à l'entrée pour les nouveaux venus.

L'Asie-Pacifique devrait mener avec un taux de croissance robuste de 9,61 % de TCAC jusqu'en 2031. Cette progression est portée par la poussée de l'Inde vers la numérisation de la GST, l'introduction de grilles d'assurance sociale au niveau provincial en Chine, et les nouvelles limites d'heures supplémentaires au Japon, qui accentuent toutes les complexités de la paie. Des acteurs locaux comme Ramco Systems capitalisent sur cette tendance, en adaptant les règles de paie indigènes dans plus de 45 pays. Leurs efforts garantissent une résonance culturelle et la conformité, en faisant un choix privilégié pour les clients régionaux.

L'adoption au Moyen-Orient et en Afrique se concentre dans les économies du Conseil de coopération du Golfe, où la gestion de la main-d'œuvre expatriée et les programmes de nationalisation nécessitent des fonctionnalités de paie multi-devises et de suivi des visas. L'Amérique du Sud fait face à la volatilité des devises et aux fréquents changements de règles fiscales, rendant l'intelligence de conformité en temps réel essentielle. Ensemble, ces catalyseurs régionaux poussent le marché des logiciels de gestion du capital humain au-delà de ses bastions historiques et diversifient les flux de revenus.

Paysage concurrentiel

Le champ concurrentiel mêle des fournisseurs d'entreprise bien établis à des startups à forte croissance. SAP, Oracle et Workday protègent leurs vastes bases installées en intégrant des fonctionnalités d'intelligence artificielle générative dans tous les modules et en poursuivant des acquisitions ciblées. L'acquisition de Sana par Workday en novembre 2025 pour 1,1 milliard USD a ajouté la gestion des connaissances par intelligence artificielle, tandis que son rachat en cours de Pipedream étend l'automatisation des flux de travail basée sur des agents. ADP a répondu en lançant Workforce Suite et en introduisant ADP Assist pour fusionner l'analyse conversationnelle avec la détection d'anomalies. Le livre blanc d'Oracle d'octobre 2025 comparant l'intelligence artificielle de Fusion Cloud HCM à ses pairs a mis en évidence des batailles de parité de fonctionnalités accrues.

Les perturbateurs tirent parti de la conception API-first et des tendances d'embauche à distance. Deel et Rippling ont sécurisé plus de 750 millions USD de financement combiné en 2025, regroupant la paie, les avantages sociaux et l'administration informatique à des prix qui sous-cotent les piles héritées jusqu'à 40 %. Les opportunités d'espaces blancs tournent autour de la paie multi-pays pour les PME, de la planification de la main-d'œuvre basée sur les compétences et des outils d'atténuation des biais algorithmiques alignés sur les nouvelles réglementations.

La présence de centres de données régionaux, les certifications de sécurité intégrées et les configurations en libre-service qui réduisent les dépenses de conseil définissent désormais la différenciation technologique. Ces facteurs permettent aux entreprises d'améliorer l'efficacité opérationnelle, d'assurer la sécurité des données et de minimiser la dépendance aux services de conseil externes. À la lumière de ces tendances, le marché des logiciels de gestion du capital humain est devenu une arène concurrentielle où le rythme de l'innovation éclipse fréquemment le poids de l'héritage de marque, obligeant les entreprises à s'adapter et à innover continuellement pour maintenir leur position sur le marché.

Leaders du secteur des logiciels de gestion du capital humain

SAP SE

Oracle Corporation

Workday Inc.

ADP LLC

Ultimate Kronos Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Workday a finalisé l'acquisition de Sana pour 1,1 milliard USD, ajoutant la gestion des connaissances alimentée par l'intelligence artificielle à sa suite d'apprentissage.

- Novembre 2025 : Workday a accepté d'acquérir Pipedream, une plateforme de connectivité d'agents d'intelligence artificielle qui automatise l'inscription aux avantages sociaux, les approbations de congés payés et les tâches d'intégration.

- Novembre 2025 : ADP a lancé Workforce Suite, regroupant la paie, le temps, les avantages sociaux et les talents pour les organisations de moins de 1 000 employés avec une tarification par abonnement.

- Octobre 2025 : Deel a clôturé un tour de série E de 300 millions USD à une valorisation de 17,3 milliards USD, dépassant 1 milliard USD de revenus récurrents annuels.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Le logiciel de gestion du capital humain (HCM), tel que défini par notre étude, couvre les plateformes sous licence ou par abonnement qui numérisent les dossiers RH de base, la paie, les talents, la formation, la gestion des effectifs et les analyses pour les employés, les contractants et le personnel intérimaire dans tous les secteurs. Les revenus reflètent les nouvelles ventes de licences, les frais SaaS et la maintenance liés à ces modules.

Exclusion du périmètre : Les services de conseil, l'externalisation autonome de la paie et les projets de personnalisation ponctuels ne sont pas comptabilisés.

Aperçu de la segmentation

- Par solution

- Gestion de la paie

- Gestion des talents

- Gestion de la main-d'œuvre

- Administration RH de base

- Apprentissage et développement

- Par déploiement

- Sur site

- Cloud

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises

- Par secteur d'activité

- Informatique et télécommunications

- Banque, services financiers et assurances (BFSI)

- Fabrication

- Santé

- Commerce de détail et e-commerce

- Gouvernement et secteur public

- Autres secteurs d'activité

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor se sont entretenus avec des responsables produits chez des éditeurs HCM mondiaux, des spécialistes régionaux de la paie, des intégrateurs de systèmes et des directeurs RH issus des secteurs de la fabrication, de la BFSI, du commerce de détail et de la santé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le CCG. Ces échanges ont permis de combler les lacunes en matière de données sur les valeurs contractuelles, la composition des modules et les taux de migration vers le cloud que les sources ouvertes n'avaient pas clarifiés.

Recherche documentaire

Nous avons cartographié des ensembles de données publiques de haute autorité tels que les dépenses TIC de la Banque mondiale, les dénombrements d'employeurs du U.S. Bureau of Labor Statistics, les enquêtes sur l'utilisation du cloud d'Eurostat et les déclarations douanières détaillant les importations de logiciels d'entreprise. Les analyses issues des revues IEEE, des livres blancs de la HR Tech Alliance et des portails nationaux de droit du travail ont permis de clarifier les déclencheurs d'adoption et les catalyseurs de conformité. Les ressources par abonnement, D&B Hoovers pour les revenus des fournisseurs, Dow Jones Factiva pour les flux de transactions et Questel pour la vélocité des brevets, nous ont permis d'évaluer la portée des fournisseurs et le rythme d'innovation, en ancrant les répartitions régionales et les fourchettes de prix. Les sources citées sont données à titre illustratif ; de nombreux enregistrements supplémentaires ont été examinés pour vérifier la cohérence et le périmètre.

Dimensionnement du marché et prévisions

Une construction unique descendante convertit les effectifs des employeurs et les dépenses HCM par employé en un pool de demande initial, qui est ensuite équilibré par rapport aux réservations échantillonnées des fournisseurs pour affiner les totaux. Les variables clés telles que les fourchettes de prix SaaS, la pénétration des RH dans le cloud, les tendances de recrutement sur le marché intermédiaire, la croissance du PIB régional, les échéances réglementaires et les taux de change alimentent une régression multivariée qui projette les valeurs jusqu'en 2030. Lorsque les agrégations des fournisseurs sont insuffisantes, des ratios de canaux basés sur des entretiens comblent l'écart.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles algorithmiques des anomalies, d'une révision par les pairs et d'une validation par la direction. Les modèles sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des opérations importantes de fusions-acquisitions, de nouveaux mandats de paie ou des fluctuations soudaines des devises.

Pourquoi la base de référence des logiciels de gestion du capital humain de Mordor inspire confiance

Les estimations publiées varient car les entreprises sélectionnent différents ensembles de modules, années de base et cadences d'actualisation.

Les principaux facteurs d'écart comprennent un périmètre plus étroit chez certains éditeurs, le recours aux communiqués de presse des fournisseurs sans vérifications terrain, et des bases de référence plus anciennes qui ne tiennent pas compte des réinitialisations de prix cloud de 2024.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 43,02 Md USD (2025) | Mordor Intelligence | - |

| 34,12 Md USD (2025) | Global Consultancy A | Exclut l'analyse des effectifs, utilise les revenus des communiqués de presse, mises à jour biennales |

| 27,5 Md USD (2024) | Industry Forecasting House B | Ne suit que les RH de base, emploie uniquement une approche descendante, validation primaire minimale |

La comparaison met en évidence la manière dont l'ensemble de variables équilibré de Mordor et son actualisation annuelle offrent aux décideurs une base de référence plus claire et reproductible.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des logiciels de gestion du capital humain en 2026 ?

La taille du marché des logiciels de gestion du capital humain est de 46,92 milliards USD en 2026 avec une perspective de TCAC de 8,67 % jusqu'en 2031.

Quel segment domine les revenus parmi les solutions de gestion du capital humain ?

La gestion de la paie a capturé 43,78 % des revenus de 2025 en raison de la hausse des exigences de conformité multi-juridictionnelles.

Pourquoi l'Asie-Pacifique devrait-elle dépasser les autres régions ?

La numérisation de la GST en Inde, les règles d'assurance sociale au niveau provincial en Chine et les pénuries de main-d'œuvre au Japon augmentent la demande de paie automatisée et de gestion de la main-d'œuvre, entraînant un TCAC de 9,61 % jusqu'en 2031.

Quels facteurs freinent l'adoption rapide du cloud ?

Les préoccupations en matière de cybersécurité et le coût élevé de la migration des systèmes sur site personnalisés ralentissent certaines entreprises dans leur passage aux abonnements cloud.

Comment les fournisseurs répondent-ils aux nouvelles réglementations sur l'intelligence artificielle ?

Les principaux fournisseurs intègrent des outils d'audit des biais, des rapports d'explicabilité et des centres de données régionaux pour se conformer à la loi européenne sur l'intelligence artificielle et aux statuts similaires.

Quel segment de clientèle connaît la croissance la plus rapide ?

Les petites et moyennes entreprises élargissent leur adoption à un TCAC de 9,04 % car la tarification par abonnement réduit les coûts initiaux et les outils en libre-service simplifient le déploiement.

Dernière mise à jour de la page le: