Taille et part du marché des logiciels de gestion commerciale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.45 Milliards de dollars |

| Taille du Marché (2030) | 2.33 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.90% CAGR |

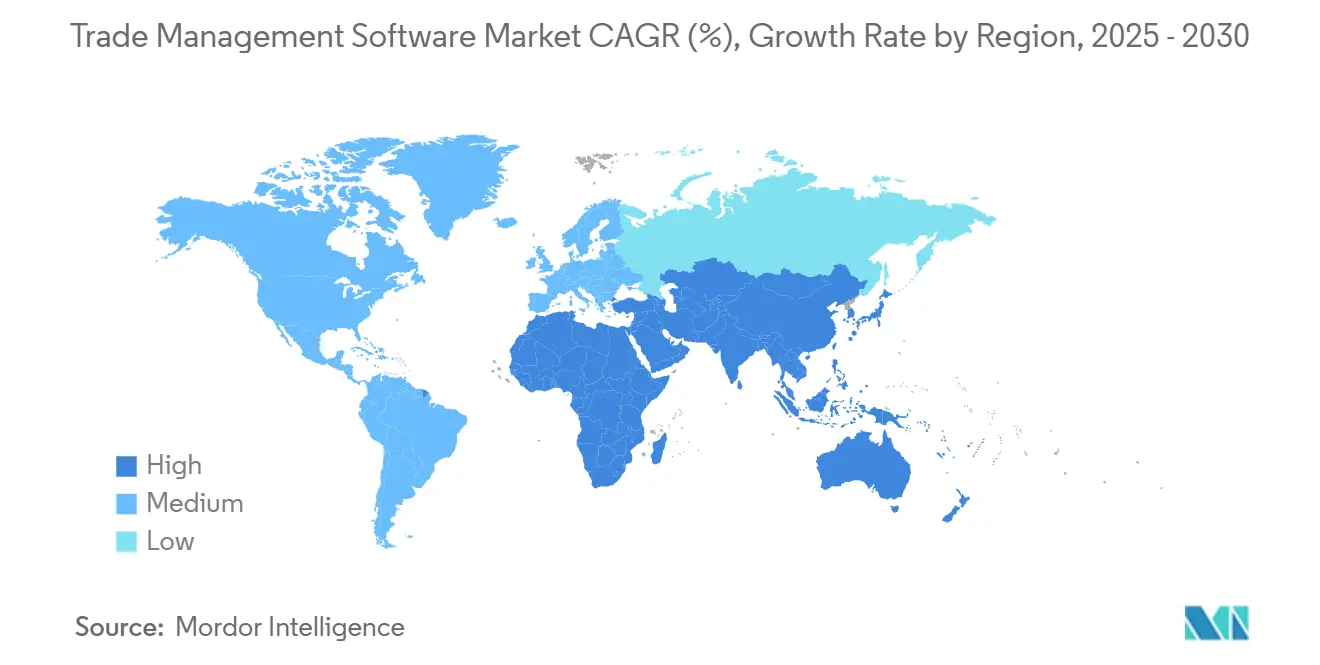

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion commerciale par Mordor Intelligence

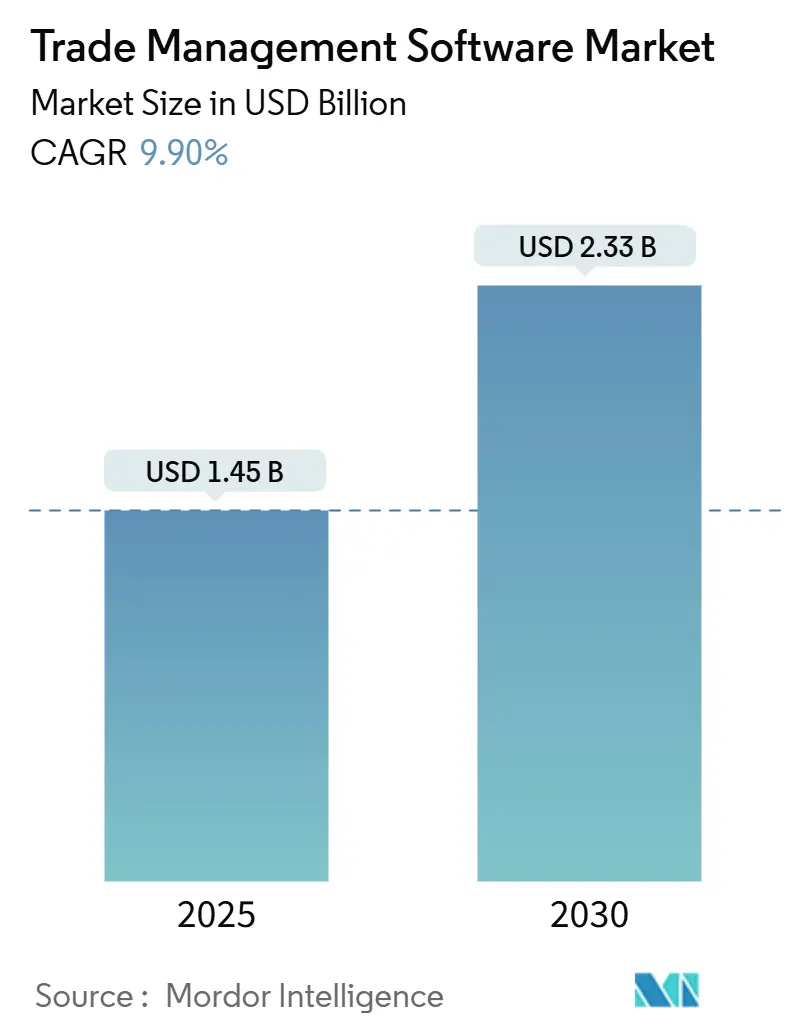

Le marché des logiciels de gestion commerciale est évalué à 1,45 milliard USD en 2025 et devrait atteindre 2,33 milliards USD d'ici 2030, ce qui correspond à un TCAC de 9,9 %. La croissance du marché découle d'un resserrement des règles du commerce international, d'un déploiement généralisé de jumeaux numériques pour la planification tarifaire, et d'une évolution marquée vers des architectures axées sur le cloud qui raccourcissent les cycles de conformité. Des changements réglementaires tels que la mise à jour américaine du contrôle des exportations sur les articles informatiques avancés et le mécanisme d'ajustement carbone aux frontières de l'Union européenne contraignent les entreprises à moderniser leurs outils de conformité. Parallèlement, les moteurs de planification de scénarios basés sur l'IA stimulent la demande de plateformes unifiées qui consolident le filtrage, la génération de documents et l'optimisation des droits de douane. Les fournisseurs mettent l'accent sur l'analyse en temps réel pour réduire les pénalités, minimiser le temps d'immobilisation dans les ports et maintenir une visibilité de bout en bout sur les expéditions. La consolidation du secteur s'accélère également, les grands acteurs acquérant des spécialistes de niche, comme en témoigne l'acquisition d'E2open par WiseTech Global en 2025 pour construire des systèmes à pile unique reliant les douanes, la logistique, les stocks et le reporting de durabilité.

Principaux enseignements du rapport

- Par composant, les solutions ont dominé avec une part de revenus de 65 % en 2024, tandis que les services devraient se développer à un TCAC de 12,5 % jusqu'en 2030.

- Par modèle de déploiement, le cloud a capté 68 % de la part du marché des logiciels de gestion commerciale en 2024 et progresse à un TCAC de 15,3 % entre 2025 et 2030.

- Par taille d'organisation, les grandes entreprises détenaient 72 % du marché en 2024 ; les PME affichent le TCAC projeté le plus élevé à 14,1 % jusqu'en 2030.

- Par secteur d'utilisation final, le transport et la logistique représentaient une part de 34 % de la taille du marché des logiciels de gestion commerciale en 2024, tandis que le secteur pharmaceutique connaît la croissance la plus rapide avec un TCAC de 13,2 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a représenté 40 % des revenus en 2024 ; l'Asie-Pacifique devrait mener la croissance avec un TCAC de 14,8 % jusqu'en 2030.

Tendances et perspectives du marché mondial des logiciels de gestion commerciale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les déploiements axés sur le cloud réduisent les coûts de conformité | +2.3% | Mondial, avec une adoption plus élevée en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Le resserrement des régimes de contrôle des exportations stimule les dépenses | +2.8% | Mondial, avec un impact significatif en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor de la logistique omnicanale et de l'intégration des prestataires logistiques tiers | +1.5% | Mondial, particulièrement fort dans les régions dotées d'une infrastructure de commerce électronique développée | Moyen terme (2 à 4 ans) |

| Jumeaux numériques des droits de douane pour la tarification par scénario | +1.8% | Mondial, avec une pertinence plus élevée dans les régions à structures tarifaires complexes | Moyen terme (2 à 4 ans) |

| Incitations tarifaires liées aux critères ESG et taxes carbone aux frontières | +1.2% | Europe, Amérique du Nord, avec une expansion progressive vers d'autres régions | Long terme (≥ 4 ans) |

| Croissance des activités commerciales transfrontalières | +2.0% | Mondial, en particulier dans les marchés émergents et les économies à forte intensité commerciale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les déploiements axés sur le cloud réduisent les coûts de conformité

Les plateformes cloud suppriment le matériel sur site et les dépenses de maintenance associées, réduisant les coûts totaux de possession de 30 à 40 % et étendant les fonctionnalités avancées de conformité aux entreprises de toutes tailles.[1]Oracle, "Qu'est-ce que la gestion du commerce mondial ?", oracle.comLes mises à jour automatiques du contenu maintiennent les ensembles de règles à jour, permettant aux utilisateurs de réagir 45 % plus rapidement aux changements réglementaires et de réduire les pénalités de 35 %. Le modèle s'aligne sur les plans de 86 % des directeurs des systèmes d'information visant à rééquilibrer les charges de travail sur le cloud public d'ici 2025, signalant une demande de modèles d'hébergement flexibles. Les fournisseurs incluent des connecteurs API rapides vers les suites ERP et TMS, réduisant les délais d'intégration et accélérant le retour sur investissement. Ensemble, ces avantages poussent les importateurs et les exportateurs à considérer le déploiement cloud comme un levier stratégique plutôt que comme un simple remplacement technologique.

Le resserrement des régimes de contrôle des exportations stimule les dépenses

Les réglementations américaines de janvier 2025 sur les articles informatiques avancés et les poids des modèles d'IA élargissent les obligations de licence et accroissent le risque d'audit.[2]SAP, "Gestion de la croissance des revenus SAP | Vue d'ensemble," sap.com Des mesures similaires à l'étude en Europe élargissent encore la charge de conformité. Les entreprises ont désormais besoin d'un filtrage en temps réel des parties restreintes, de flux de travail dynamiques pour les licences et de pistes d'audit infalsifiables. Les pénalités record pour non-conformité en 2024 ont convaincu les conseils d'administration d'accélérer les mises à niveau, notamment dans les secteurs des semi-conducteurs, de l'aérospatiale et des biens à double usage. Les plateformes qui combinent le filtrage, la classification tarifaire et la génération automatique de documents gagnent du terrain car elles réduisent les contrôles manuels et accélèrent le mouvement des marchandises.

Essor de la logistique omnicanale et de l'intégration des prestataires logistiques tiers

Les détaillants et les fabricants jonglant avec les canaux direct-to-consumer, marketplace et de gros dépendent d'un échange de données transparent avec les partenaires logistiques tiers. Les applications modernes relient les systèmes TMS, YMS et d'entrepôt via des API ouvertes, offrant une vue centralisée des flux entrants et sortants.[3]TadaNow, "Les 5 principaux défis de la gestion tarifaire pour les entreprises multinationales," tadanow.comLes moteurs d'IA analysent les données de référence SKU, d'itinéraire et de droits de douane pour sélectionner le couloir le moins coûteux en temps réel, réduisant les délais douaniers de 35 % et améliorant les livraisons dans les délais de 28 %. Les contrôles de conformité au niveau du colis soutiennent les exportateurs expédiant de petites commandes vers des juridictions avec des seuils de minimis variés. Bien que la tendance soit la plus visible en Amérique du Nord et en Europe occidentale, des besoins similaires émergent en Asie du Sud-Est à mesure que le commerce électronique transfrontalier se développe.

Jumeaux numériques des droits de douane pour la tarification par scénario

Les jumeaux numériques reproduisent les chaînes d'approvisionnement de bout en bout, permettant aux planificateurs de tester les changements de tarifs, de taxes carbone et de niveaux de service avant de modifier les opérations physiques. Les entreprises utilisant des jumeaux numériques signalent une réponse 42 % plus rapide aux variations de droits de douane et une réduction de 25 % des coûts tarifaires grâce à une optimisation des approvisionnements et des itinéraires. À mesure que le mécanisme d'ajustement carbone aux frontières de l'UE se renforce, les jumeaux numériques prévoient également les charges liées aux émissions et orientent vers des itinéraires à moindre empreinte carbone. L'intégration des résultats des jumeaux numériques avec les tableaux de bord commerciaux permet une prise de décision unifiée qui équilibre le coût à destination, la conformité et les objectifs ESG.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'informatique héritée fragmentée ralentit l'intégration des systèmes | -1.4% | Mondial, plus prononcé dans les régions dotées d'une infrastructure plus ancienne | Moyen terme (2 à 4 ans) |

| Pénurie de spécialistes en données de conformité commerciale | -0.9% | Mondial, particulièrement aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Coût initial élevé pour l'adoption par les PME | -1.2% | Mondial, avec un impact plus élevé dans les économies en développement | Moyen terme (2 à 4 ans) |

| Risque de verrouillage des fournisseurs lié aux « sanctions logicielles » géopolitiques | -0.7% | Affectant principalement les échanges entre rivaux géopolitiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de spécialistes en données de conformité commerciale

La demande de professionnels combinant l'analyse de données et l'expertise en contrôle des exportations dépasse l'offre. Les marchés émergents ressentent la pression à mesure que les talents migrent, laissant les entreprises locales s'appuyer sur des consultants externes. La pénurie allonge les cycles de construction de modèles pour les moteurs de droits de douane prédictifs et limite l'adoption complète des fonctionnalités dans les premières années de déploiement. Pour y remédier, les fournisseurs intègrent des flux de travail guidés et des outils low-code, mais les lacunes en matière de main-d'œuvre restent un frein à une mise à l'échelle rapide dans le monde.[4]Département du Commerce des États-Unis, "Mise à jour des réglementations sur l'administration des exportations 2025," commerce.gov

L'informatique héritée fragmentée ralentit l'intégration des systèmes

De nombreuses multinationales exploitent des solutions ERP et de fret spécifiques à chaque région qui ont évolué indépendamment au fil des décennies. Lorsque les projets d'intégration ajoutent des couches de conformité modernes, les délais s'allongent de 60 à 80 % par rapport aux plans initiaux en raison du cloisonnement des données et des différences de formats. La dette technique gonfle le coût total car le code hérité nécessite des compétences spécialisées, obligeant les entreprises à peser des budgets de modernisation considérables face à un risque réglementaire croissant. Les fournisseurs livrent des connecteurs préconstruits, mais le mappage complexe ralentit encore les déploiements et érode la visibilité à guichet unique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les solutions dominent tandis que les services s'accélèrent

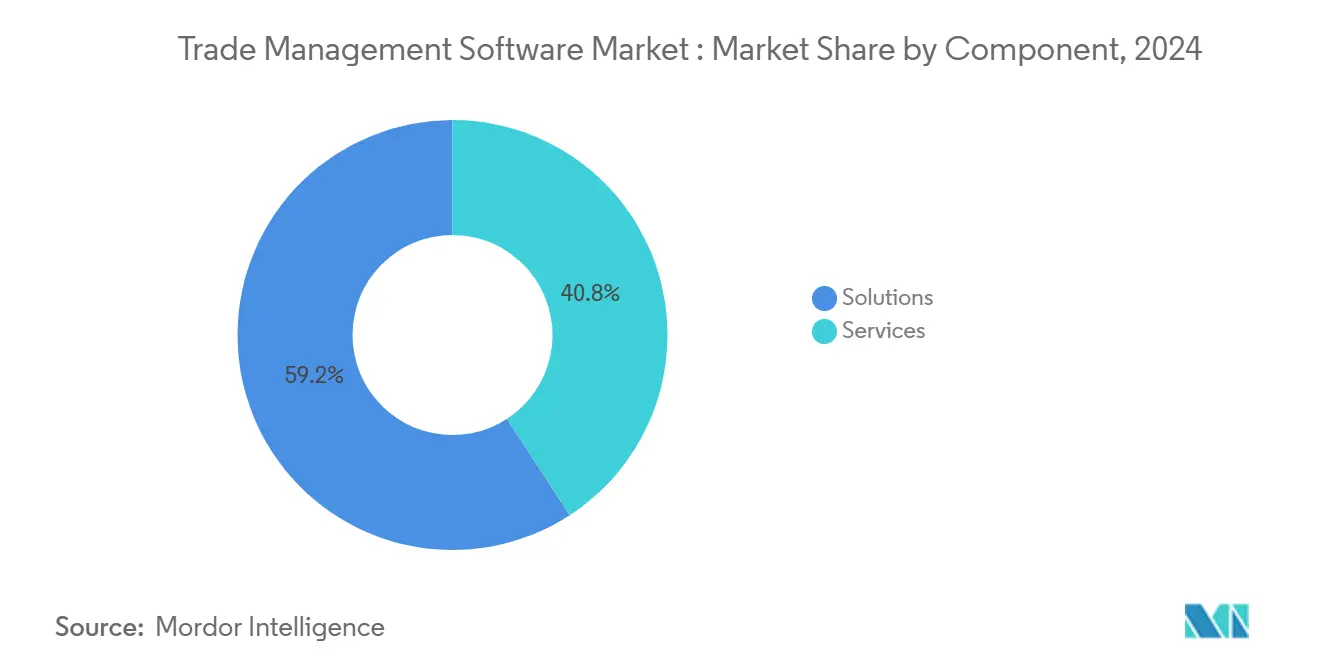

Le segment des solutions détenait 65,09 % des revenus en 2024, reflétant une demande intense d'outils automatisant le filtrage des parties restreintes, la gestion de l'origine et l'optimisation des droits de douane. La taille du marché des logiciels de gestion commerciale pour les solutions s'élevait à 0,94 milliard USD en 2024 et continue de se développer à mesure que les exportateurs recherchent des tableaux de bord uniques qui réduisent les erreurs et accélèrent les flux de travail de dédouanement. Oracle, SAP et Descartes intègrent des flux de travail fiscaux, ESG et de sécurité dans les ensembles de données commerciales de base.

Les partenaires de services gèrent la configuration, la gestion des changements et la formation des utilisateurs. La part des services est projetée à un TCAC de 12,5 % de 2025 à 2030. Les entreprises achetant des offres groupées logiciel et service obtiennent un retour sur investissement plus rapide car les fournisseurs maintiennent les bibliothèques de codes SH et adaptent les documents à l'évolution des règles. Les modules complémentaires de conseil aident les clients à cartographier les déclarations d'émissions du mécanisme d'ajustement carbone aux frontières, tandis que le support par abonnement couvre la surveillance 24h/24 et 7j/7, la maintenance du portail et l'assistance à l'audit. Collectivement, cette structure permet aux petits importateurs d'accéder à une expertise qui ne se trouvait autrefois que dans les grandes équipes de conformité.

Par modèle de déploiement : la domination du cloud s'accélère

Les déploiements cloud ont capté 68,53 % des dépenses de 2024 et devraient croître à un TCAC de 15,3 % jusqu'en 2030, maintenant la plus grande part du marché des logiciels de gestion commerciale. Les abonnements SaaS réduisent les coûts en capital et fournissent des mises à jour réglementaires automatiques sur chaque nœud. Des modèles hybrides émergent parmi les banques et les contractants de défense cherchant la souveraineté des données, conservant les données contrôlées sur site tout en acheminant les fonctions moins sensibles via des clouds évolutifs.

Une enquête sectorielle montre que 86 % des directeurs des systèmes d'information rapatrieront certaines charges de travail vers le cloud privé d'ici 2025, visant à optimiser la latence et les coûts. Les fournisseurs répondent en livrant des microservices conteneurisés qui fonctionnent de manière transparente sur des nœuds publics, privés ou en périphérie. Les déploiements en périphérie dans les ports traitent la documentation à proximité des points de contrôle douaniers, réduisant la latence et le temps d'immobilisation. Cette architecture multimodale permet aux entreprises d'affiner leur tolérance au risque tout en maintenant le contenu de conformité synchronisé entre les installations, élargissant ainsi le marché adressable des logiciels de gestion commerciale.

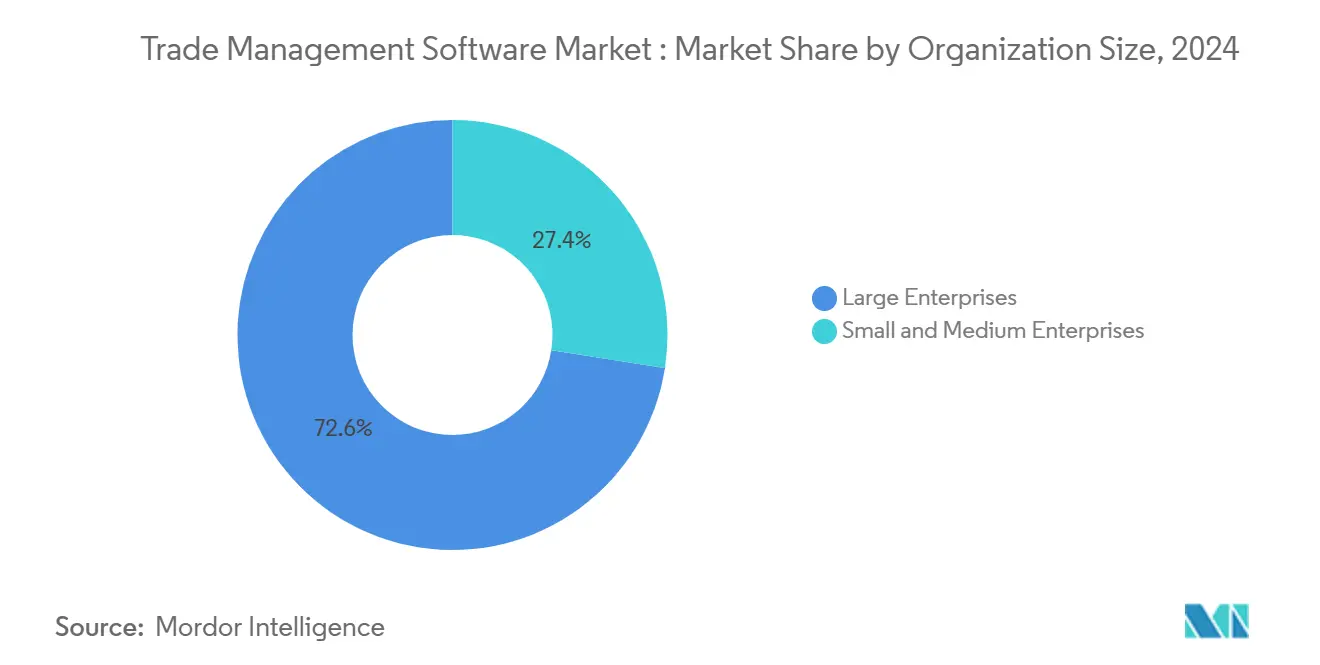

Par taille d'organisation : les grandes entreprises dominent tandis que les PME progressent rapidement

Les grandes entreprises contrôlaient 72,55 % des dépenses de 2024, car leurs empreintes mondiales exigent une validation complexe des licences, un suivi des entrepôts sous douane et une journalisation des audits. Elles utilisent des moteurs de règles qui classifient les marchandises, vérifient les licences et créent des preuves pour chaque expédition.

Les PME, cependant, devraient enregistrer un TCAC de 14,1 % de 2025 à 2030, la tarification basée sur l'utilisation abaissant les seuils d'entrée. Les kits de démarrage cloud fournissent des robots de lecture de factures et des guides de chatbot pour les déclarations d'exportation, tandis que les associations commerciales régionales pilotent des centres de services partagés qui offrent des examens de conformité à un coût marginal. Si ces services mutualisés arrivent à maturité, le secteur des logiciels de gestion commerciale pourrait connaître une démocratisation plus rapide, augmentant le nombre de licences même dans les couloirs à faible volume.

Par secteur d'utilisation final : le transport domine tandis que le secteur pharmaceutique s'accélère

Le transport et la logistique ont généré 34,75 % des revenus de 2024, car les transitaires, les prestataires logistiques tiers et les transporteurs ont besoin de moteurs de droits de douane en temps réel intégrés dans les flux de travail d'acheminement et d'appel d'offres. Les API de filtrage intégrées des parties refusées bloquent les expéditions restreintes avant l'enlèvement, tandis que les moteurs prédictifs recalculent en permanence le coût à destination par couloir, améliorant les marges des transporteurs et la satisfaction des clients.

Les entreprises pharmaceutiques et de sciences de la vie affichent les perspectives de croissance les plus rapides avec un TCAC de 13,2 % jusqu'en 2030. Les risques accrus de contrefaçon et des règles plus strictes sur la chaîne du froid stimulent l'adoption de la traçabilité au niveau des lots, des signatures numériques et des certificats d'origine. Les modèles d'IA font correspondre les exemptions tarifaires pour les expéditions humanitaires, et les régulateurs harmonisent le reporting des numéros de série entre les régions, poussant les fabricants de médicaments à mettre en œuvre des suites commerciales de bout en bout afin que les marchandises évitent les blocages aux frontières qui menacent l'intégrité des produits.

Analyse géographique

L'Amérique du Nord a conservé 40 % des revenus du marché des logiciels de gestion commerciale en 2024, aidée par une infrastructure informatique de classe mondiale et des réformes continues du contrôle des exportations. Les contrôles américains de 2025 sur les poids des modèles d'IA incitent les exportateurs des secteurs technologique, aérospatial et des semi-conducteurs à installer des tableaux de bord qui auditent la couverture des licences en temps réel. Les détaillants déploient des jumeaux numériques douaniers pour tester des alternatives d'approvisionnement et des scénarios tarifaires, tandis que de nouveaux pactes de sécurité de la chaîne d'approvisionnement imposent des couches de reporting supplémentaires qui renforcent la demande de moteurs de conformité complets.

La région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 14,8 % jusqu'en 2030. L'approfondissement des liens dans le cadre du RCEP, l'essor du commerce électronique transfrontalier et les subventions gouvernementales pour le commerce numérique stimulent les investissements. Les PME dominent le nombre d'exportateurs mais manquent souvent d'agents de conformité formés. Des suites cloud multilingues à faible coût offrant une classification guidée par assistant et des certificats d'origine instantanés comblent le manque, et les portails douaniers à guichet unique dans des économies comme Singapour et le Vietnam se connectent directement aux API des fournisseurs, réduisant les délais de dédouanement pour les expéditions conformes.

L'Europe restructure ses processus commerciaux autour du mécanisme d'ajustement carbone aux frontières, pleinement appliqué à partir de 2026. Les importateurs d'acier, de ciment et d'aluminium doivent suivre les émissions incorporées et acheter des certificats carbone, ce qui incite à investir dans des systèmes reliant les données carbone des fournisseurs aux déclarations en douane. Les jumeaux numériques permettent aux planificateurs de tester des changements d'approvisionnement qui minimisent les dépenses carbone, tandis que les entreprises visent à fusionner les ensembles de données du mécanisme d'ajustement carbone aux frontières avec les déclarations Intrastat et du système de contrôle des importations dans une interface unique, réduisant les efforts en double et les erreurs de saisie de données.

Paysage concurrentiel

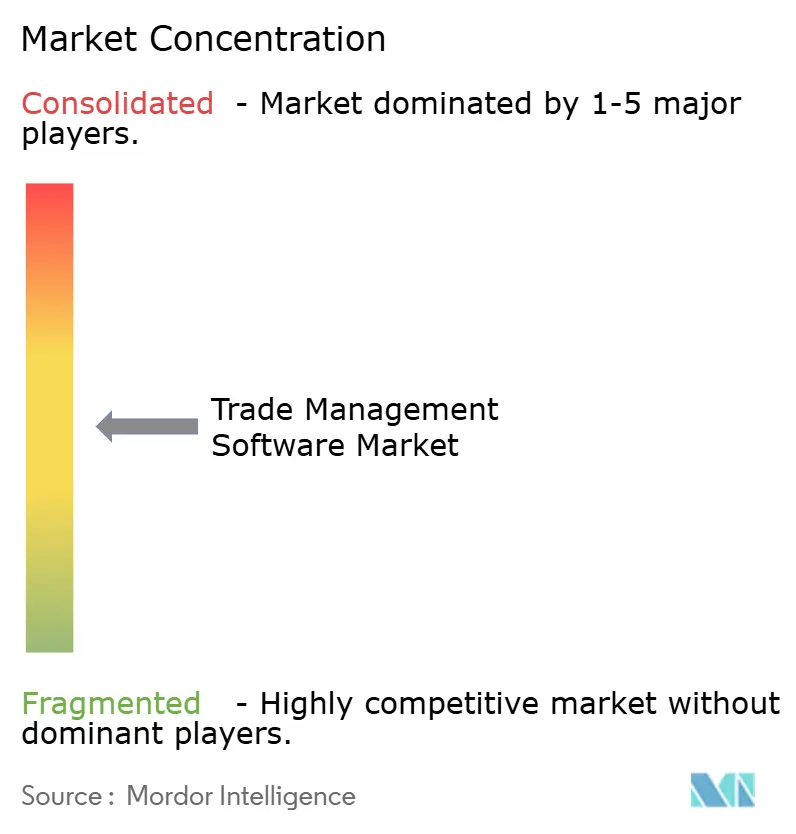

Environ 45 % des revenus mondiaux sont détenus par les cinq premiers fournisseurs, plaçant le marché des logiciels de gestion commerciale dans une bande modérément concentrée. L'acquisition d'E2open par WiseTech Global pour 2,1 milliards USD en 2025 illustre la volonté d'offrir un système d'exploitation de bout en bout couvrant les bons de commande, les tarifs, les jalons d'expédition et les mises à jour du statut des courtiers sur une seule pile. SAP et Oracle s'appuient sur de vastes empreintes ERP pour vendre des modules commerciaux en complément, tandis que Descartes et Thomson Reuters se différencient par des bibliothèques de contenu étendues et un filtrage rapide des parties restreintes.

Les fournisseurs intègrent des modèles d'apprentissage automatique qui recommandent les codes SH optimaux et signalent les programmes d'économies de droits de douane, réduisant le coût à destination jusqu'à 10 %. Les fournisseurs s'empressent également de breveter des connecteurs extrayant les données des capteurs IoT dans les moteurs de jumeaux numériques, qui affinent les prévisions de droits de douane pour les marchandises sensibles à la température. De nouveaux outils d'analyse en libre-service permettent aux expéditeurs de modéliser les changements de couloir sans l'aide d'un consultant, mettant en avant l'expérience utilisateur comme prochain champ de bataille.

Des espaces blancs subsistent dans les abonnements axés sur les PME avec une intégration à frais fixes. Des start-ups proposent des classificateurs basés sur navigateur qui analysent les factures multilingues et génèrent des alertes instantanées de signaux d'alarme. La pénurie mondiale de spécialistes en données de conformité renforce la demande pour ces flux de travail guidés, encourageant les fournisseurs établis à superposer l'automatisation sans code sur des bibliothèques de contenu approfondies.

Leaders du secteur des logiciels de gestion commerciale

Oracle Corporation

SAP SE

Descartes Systems Group

Thomson Reuters (ONESOURCE)

E2open LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : WiseTech Global a finalisé son acquisition d'E2open pour 2,1 milliards USD, élargissant sa plateforme intégrée de commerce et de logistique.

- Avril 2025 : Descartes a ajouté de nouveaux contenus sur les sanctions et le contrôle des exportations ainsi que des flux de taux de change douaniers à sa suite Global Trade Intelligence.

- Mars 2025 : E2open a publié des mises à niveau d'évaluation des risques basées sur l'IA et de traitement automatisé des documents dans son portefeuille de conformité.

- Janvier 2025 : Le Département du Commerce des États-Unis a promulgué de nouveaux contrôles à l'exportation sur les articles informatiques avancés et les poids des modèles d'IA, élargissant les exigences de licence.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des logiciels de gestion commerciale comme toute plateforme sous licence ou solution SaaS, ainsi que ses frais de support annuels, permettant aux importateurs, exportateurs et partenaires logistiques de déposer des données douanières, de calculer les droits de douane, de filtrer les sanctions et d'orchestrer les flux de travail transfrontaliers pour les transports maritimes, aériens, routiers et ferroviaires.

Exclusion du périmètre : les scanners matériels, les modules de fret ERP génériques et les codes internes entièrement sur mesure ne sont pas comptabilisés.

Aperçu de la segmentation

- Par composant

- Solutions

- Gestion des fournisseurs

- Gestion des importations/exportations

- Gestion des factures et des droits de douane

- Analyse de la conformité et des risques

- Services

- Conseil

- Mise en œuvre et intégration

- Support et maintenance

- Solutions

- Par modèle de déploiement

- Cloud

- Sur site

- Par taille d'organisation

- Petites et moyennes entreprises

- Grandes entreprises

- Par secteur d'utilisation final

- Transport et logistique

- Biens de consommation et commerce de détail

- Pharmaceutique et sciences de la vie

- Énergie et services publics

- Défense et aérospatiale

- Électronique et haute technologie

- Autres secteurs

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Espagne

- Suisse

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Singapour

- Vietnam

- Indonésie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Nigéria

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes ont interrogé des courtiers en douane, des responsables de la conformité commerciale, des architectes de prestataires logistiques tiers et des partenaires de distribution SaaS en Amérique du Nord, en Europe et en Asie-Pacifique. Ces discussions ont validé les déclencheurs d'adoption, les frais d'abonnement moyens, les cycles de renouvellement et les hypothèses comblant les lacunes que la recherche documentaire ne pouvait pas aborder.

Recherche documentaire

Nous avons commencé par exploiter des ensembles de données commerciales publiques tels que UN Comtrade, U.S. Census FT-900, Eurostat COMEXT et les douanes chinoises ; ces flux ancrent les volumes d'expédition que notre modèle monétise en définitive. Notre équipe a ensuite examiné les documents de l'Organisation mondiale des douanes sur les normes SAFE, les dépôts d'entreprises et les indicateurs d'utilisation dans D&B Hoovers et Dow Jones Factiva pour cartographier les installations actives, les renouvellements de licences et la part des transactions migrant vers les déploiements cloud. Les sources citées sont données à titre illustratif uniquement ; de nombreuses publications et statistiques supplémentaires ont été consultées lors de la collecte et des vérifications croisées des données.

Dimensionnement du marché et prévisions

Une reconstruction descendante part de la valeur du commerce mondial de marchandises, la convertit en lignes d'expédition et applique la pénétration de l'adoption par taille d'entreprise et secteur d'utilisation final. Nous corroborons ensuite les résultats avec des tests ascendants sélectifs, des consolidations de revenus des fournisseurs, des vérifications auprès des canaux de distribution et des échantillons de prix de vente moyen × volume pour affiner les totaux. Les variables clés comprennent les volumes de dépôts de codes tarifaires, les frais d'abonnement cloud par expédition, la croissance des colis transfrontaliers des PME, la cadence des mises à jour réglementaires, le PIB et les tendances de débit des conteneurs. Une régression multivariée combine ces facteurs, tandis qu'un traitement manuel des lacunes ajuste les données de facturation régionales non divulguées.

Cycle de validation des données et de mise à jour

Tous les chiffres passent par des analyses automatisées de variance, des révisions par des analystes pairs et une validation finale par un responsable senior. Les modèles sont actualisés annuellement ; des mises à jour intermédiaires sont déclenchées lorsque des changements tarifaires majeurs, des fusions de fournisseurs ou de nouvelles règles de contrôle des exportations modifient matériellement les perspectives.

Pourquoi notre référence du marché des logiciels de gestion commerciale est fiable

Les estimations entre éditeurs s'alignent rarement, car chaque entreprise sélectionne différentes composantes de revenus, conversions de devises et cadences d'actualisation.

Nous incluons les revenus d'abonnement, de maintenance et de mise en œuvre et répercutons chaque année les effets de la migration vers le cloud, alors que certaines études figent les prix de vente moyens ou excluent les services du périmètre.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,45 milliard USD (2025) | ||

| 1,31 milliard USD (2024) | Consultance mondiale A | Omet les services et applique des facteurs de prime cloud plus plats |

| 1,18 milliard USD (2024) | Association sectorielle B | Utilise une tarification sur site héritée et un périmètre de fonction de conformité plus étroit |

La comparaison montre que Mordor Intelligence fournit une référence équilibrée et transparente que les décideurs peuvent relier à de véritables flux commerciaux, des prix validés et des hypothèses clairement expliquées.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des logiciels de gestion commerciale ?

Le marché est évalué à 1,45 milliard USD en 2025 et devrait atteindre 2,33 milliards USD d'ici 2030.

Quel modèle de déploiement se développe le plus rapidement ?

Les déploiements cloud affichent un TCAC de 15,3 % jusqu'en 2030, car la tarification par abonnement réduit les coûts en capital et les mises à jour arrivent automatiquement.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Un commerce électronique transfrontalier robuste, de nouveaux accords commerciaux et des incitations gouvernementales au commerce numérique soutiennent un TCAC de 14,8 % en Asie-Pacifique.

Quelle est la région à la croissance la plus rapide sur le marché des logiciels de gestion commerciale ?

Le Moyen-Orient et l'Afrique devraient enregistrer le TCAC le plus élevé sur la période de prévision (2025-2030).

Comment les mises à jour du contrôle des exportations influencent-elles la demande de logiciels ?

Des règles américaines et européennes plus strictes exigent un filtrage en temps réel et une gestion des licences, incitant les entreprises à adopter des plateformes modernes de gestion commerciale.

Quel secteur d'utilisation final affiche le taux de croissance le plus élevé ?

Le secteur pharmaceutique et des sciences de la vie affiche un TCAC de 13,2 % en raison des mandats de lutte contre la contrefaçon et de traçabilité qui exigent des outils de conformité avancés.

Dernière mise à jour de la page le: