Taille et part du marché des logiciels de gestion des immobilisations

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

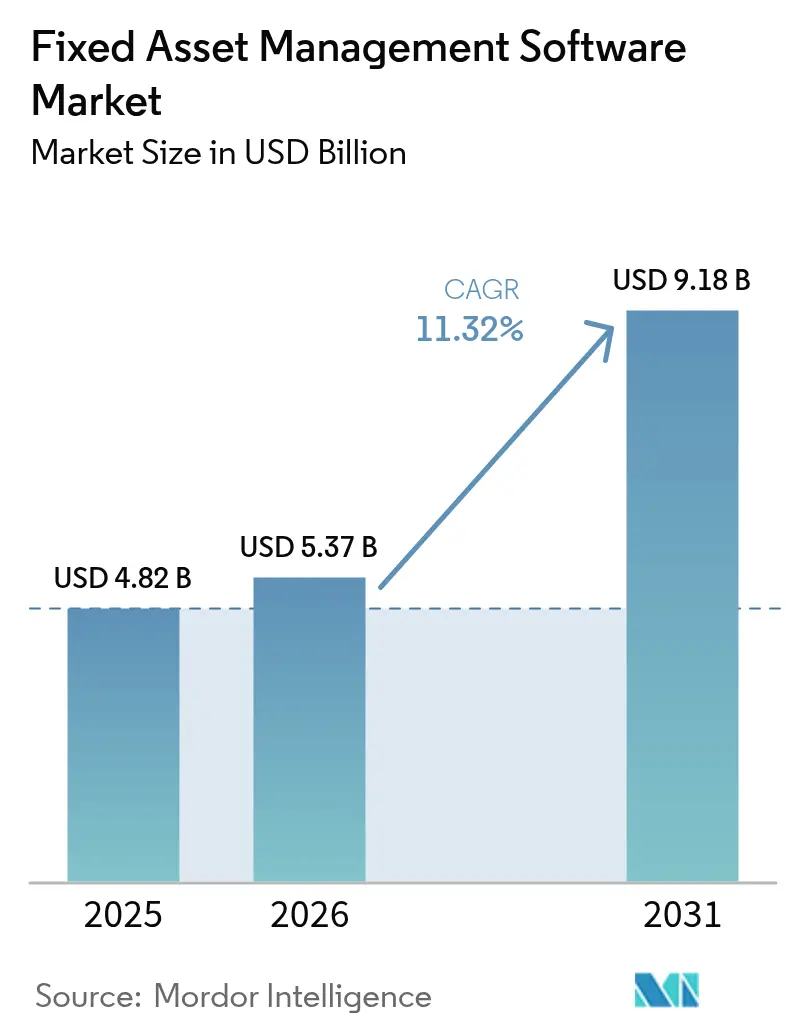

| Taille du Marché (2026) | 5.37 Milliards de dollars |

| Taille du Marché (2031) | 9.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion des immobilisations par Mordor Intelligence

Le marché des logiciels de gestion des immobilisations était évalué à 4,82 milliards USD en 2025 et devrait croître de 5,37 milliards USD en 2026 pour atteindre 9,18 milliards USD d'ici 2031, à un TCAC de 11,32 % au cours de la période de prévision (2026-2031). L'essor des investissements dans le suivi en temps réel, la maintenance prédictive et les architectures cloud natives propulse le logiciel de la simple tenue de registres à une plateforme opérationnelle stratégique, notamment dans les secteurs de la fabrication, du transport et de la santé. L'Amérique du Nord continue d'ancrer la demande mondiale, tandis qu'une croissance soutenue à deux chiffres en Asie-Pacifique déplace l'attention concurrentielle vers le soutien réglementaire localisé et les déploiements SaaS à moindre coût. Les éditeurs affûtent leurs propositions de valeur autour du reporting ESG, des économies de coûts pilotées par l'IA et de la maintenance basée sur les risques, tandis que les acquisitions de Siemens et de Prometheus Group témoignent d'une dynamique de consolidation croissante parmi les fournisseurs de plateformes. Malgré des préoccupations persistantes concernant la sécurité des clouds mutualisés et les contraintes budgétaires des PME, la configuration low-code, la tarification par abonnement et les incitations gouvernementales à la numérisation élargissent la demande adressable et raccourcissent les cycles de retour sur investissement pour les acheteurs.

Principaux enseignements du rapport

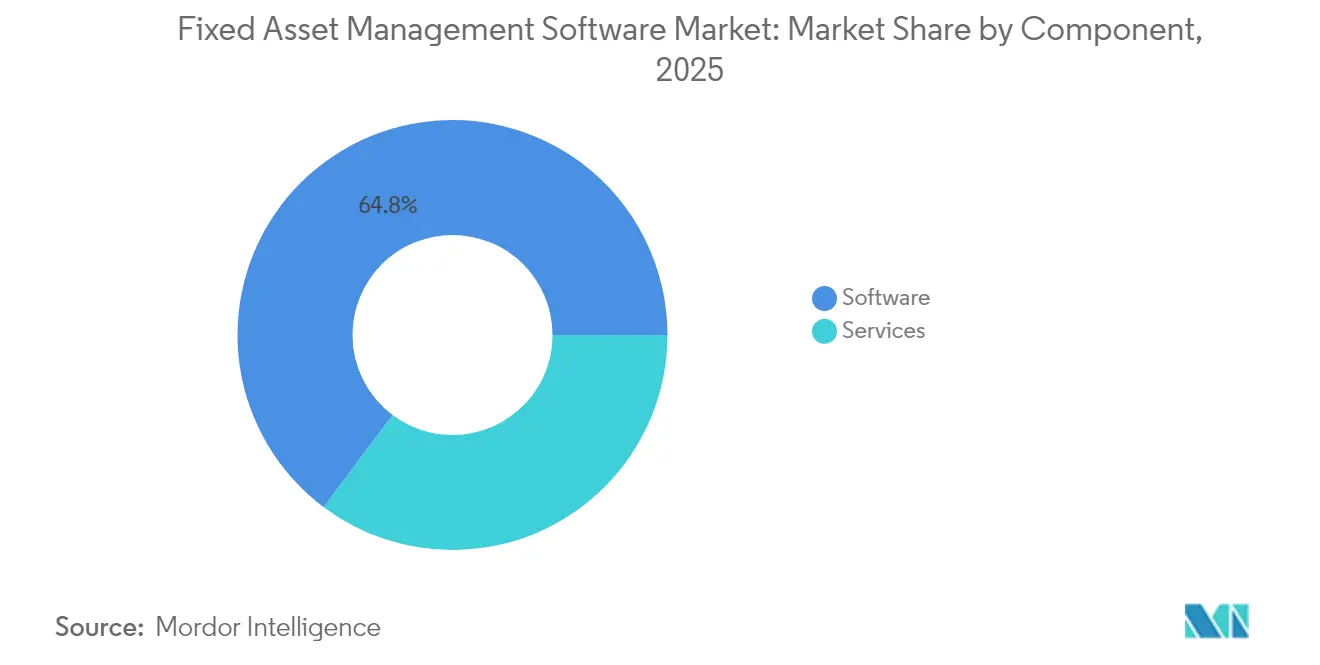

- Par composant, la catégorie logiciels a représenté 64,78 % de la part de marché des logiciels de gestion des immobilisations en 2025, tandis que les services progressent à un TCAC de 13,22 % jusqu'en 2031.

- Par modèle de déploiement, les systèmes sur site détenaient 62,95 % de la taille du marché des logiciels de gestion des immobilisations en 2025, mais les solutions cloud devraient croître à un TCAC de 13,26 %.

- Par taille d'entreprise, les grandes entreprises représentaient 71,25 % de la taille du marché des logiciels de gestion des immobilisations en 2025 ; les PME affichent la croissance la plus rapide avec un TCAC de 12,57 %.

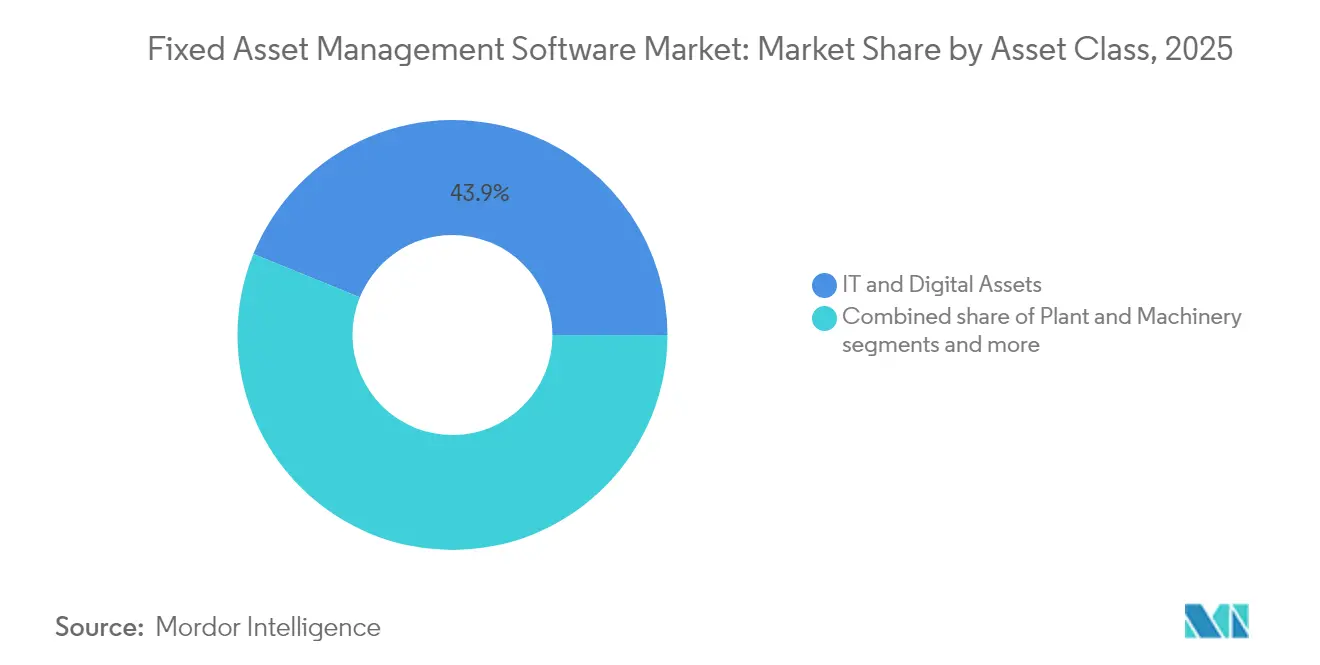

- Par classe d'actifs, les actifs informatiques et numériques détenaient une part de 43,85 % de la taille du marché des logiciels de gestion des immobilisations en 2025, tandis que le segment des flottes et des équipements mobiles devrait s'étendre à un TCAC de 12,34 % jusqu'en 2031.

- Par secteur d'activité, la fabrication industrielle représentait 21,72 % de la part de marché des logiciels de gestion des immobilisations en 2025, tandis que le transport et la logistique progressent à un TCAC de 11,63 %.

- Par zone géographique, l'Amérique du Nord était en tête avec une part de revenus de 36,88 % en 2025 ; l'Asie-Pacifique devrait enregistrer un TCAC de 12,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Logiciels de Gestion des Immobilisations*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial élevé, frein pour les PME | −0.8% | Mondial, particulièrement aigu dans les économies en développement | Court terme (≤ 2 ans) |

| Préoccupations en matière de sécurité des données et de confidentialité | −0.6% | Union européenne et Amérique du Nord, en expansion mondiale | Moyen terme (2-4 ans) |

| Complexité de l'intégration des équipements hérités | −0.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Dépendance fournisseur et interopérabilité limitée | −0.4% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accent croissant sur l'optimisation des coûts opérationnels

La maîtrise des coûts est en tête des priorités des directeurs des systèmes d'information (DSI) face à l'inflation et à la volatilité des chaînes d'approvisionnement qui pèsent sur les marges. IFS a enregistré une hausse de 33 % de ses revenus logiciels et une progression de 46 % de ses revenus cloud en 2024, preuve que les acheteurs privilégient un retour sur investissement rapide et des modèles en charges d'exploitation plutôt que des déploiements à forte intensité capitalistique[1]IFS, « IFS génère une forte dynamique continue en 2024 », ifs.com. Les modules enrichis par l'IA identifient les équipements sous-utilisés, prédisent les pannes de composants et rééquilibrent les calendriers de maintenance pour réduire les arrêts non planifiés. Les PME industrielles illustrent ce bénéfice : des études publiées dans des revues à comité de lecture confirment que les systèmes Industrial IoT génèrent des réductions de coûts statistiquement significatives dépassant les dépenses d'installation, accélérant l'adoption au-delà des grandes multinationales. Les éditeurs intègrent désormais des tableaux de bord de retour sur investissement et des garanties d'économies dans leurs offres afin de raccourcir les cycles de décision et de neutraliser les objections budgétaires.

Adoption croissante du suivi d'actifs en temps réel via l'IoT

La miniaturisation des capteurs et la connectivité abordable sous-tendent un bond spectaculaire en matière de visibilité des actifs. Les hôpitaux déploient des étiquettes RFID et Bluetooth pour réduire considérablement le temps de recherche des équipements, limitant ainsi les frais de location et les pertes d'actifs. Le marché du suivi des actifs hospitaliers lui-même progresse à un TCAC de 16,8 %, confirmant le statut du secteur de la santé en tant qu'adopteur précoce. Les plateformes de transport intègrent la télématique, l'optimisation des itinéraires et la surveillance de l'état des équipements, propulsant les revenus logiciels du secteur à 72 milliards USD avec un TCAC attendu de 19,8 %. Les ensembles de données en temps réel améliorent également les audits réglementaires, produisant des pistes immuables qui satisfont aux normes ISO et aux mandats de sécurité, tout en alimentant des modèles prédictifs qui font évoluer la maintenance du réactif vers le proactif.

Pressions réglementaires et de conformité aux audits financiers

Les gouvernements renforcent les règles de gestion des actifs qui imposent une documentation détaillée du cycle de vie. La General Services Administration des États-Unis exige des agences exécutives qu'elles exploitent des systèmes conformes au Programme commun d'amélioration de la gestion financière (JFMIP), convertissant la conformité en ligne budgétaire non discrétionnaire[2]Administration des services généraux des États-Unis, « Exigences des systèmes de gestion des actifs », gsa.gov. L'IRS a formalisé les contrôles des actifs informatiques en 2024, signalant une discipline de niveau entreprise désormais attendue dans tous les départements fédéraux. Les prestataires de soins de santé sont confrontés aux mandats de suivi des équipements de la FDA qui alimentent la demande de modules spécialisés s'intégrant aux systèmes d'information hospitaliers. Ces directives protègent le marché des logiciels de gestion des immobilisations des cycles macroéconomiques en inscrivant la gestion des actifs dans les cadres de gouvernance.

Passage rapide vers des suites EAM SaaS cloud natives

L'adoption du cloud est passée de la simple migration vers des architectures composables et prêtes pour l'IA. La migration de GE Vernova vers un environnement de gestion des performances des actifs basé sur le cloud a documenté des cycles de mise à niveau plus rapides et une cybersécurité renforcée par rapport aux infrastructures sur site. PwC a rapporté que 92 % des entreprises les plus performantes augmenteraient leurs dépenses cloud en 2025 pour bénéficier d'une capacité de calcul élastique pour les charges de travail IA. Les modèles par abonnement abaissent les barrières d'entrée pour les PME, tandis que les mises à jour sans intervention réduisent les frais généraux pour les grandes entreprises. Les plateformes cloud permettent également des visualisations de jumeaux numériques et des flux de travail en réalité augmentée auxquels les techniciens de terrain accèdent via des tablettes et des lunettes intelligentes.

Analyse de l'Impact des Freins sur le Marché des Logiciels de Gestion des Immobilisations*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial élevé, frein pour les PME | −0.8% | Mondial, particulièrement aigu dans les économies en développement | Court terme (≤ 2 ans) |

| Préoccupations en matière de sécurité des données et de confidentialité | −0.6% | Union européenne et Amérique du Nord, en expansion mondiale | Moyen terme (2-4 ans) |

| Complexité de l'intégration des équipements hérités | −0.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Dépendance fournisseur et interopérabilité limitée | −0.4% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé, frein pour les PME

Les plateformes complètes peuvent nécessiter entre 200 000 et 250 000 USD pour des déploiements personnalisés dans le secteur de la santé, des sommes qui dissuadent les petites entreprises. Des enquêtes auprès de 4 500 PME confirment que les contraintes financières et les pénuries de compétences demeurent le principal frein à l'adoption du numérique. Les analyses de l'OCDE soulignent que les PME accusent un retard par rapport aux grandes entreprises dans l'adoption de logiciels avancés, ce qui creuse les écarts de productivité. Les éditeurs répondent par des offres SaaS à paliers, des déploiements progressifs et des subventions gouvernementales qui répartissent les dépenses sur des cycles d'abonnement, bien que la réticence budgétaire persiste dans les économies émergentes.

Préoccupations liées à la sécurité des données et à la confidentialité dans les clouds mutualisés

La télémétrie critique des actifs transite par des clouds publics, soulevant des craintes d'espionnage industriel et de non-conformité aux lois sur la souveraineté des données. Le Conseil des directeurs des systèmes d'information des États-Unis avertit que les agences restent responsables de la sécurité même lorsque les charges de travail sont hébergées sur des infrastructures tierces. Les fabricants soucieux de protéger leur propriété intellectuelle privilégient souvent des architectures hybrides qui maintiennent les analyses sensibles sur site, mais les grands fournisseurs cloud proposent désormais des cadres de confiance zéro, des clés gérées par le client et des certifications sectorielles pour atténuer la perception des risques. Les progrès sont réguliers, mais le déficit de confiance freine encore le taux de croissance global.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Logiciels de Gestion des Immobilisations

Par composant :

les services accélèrent le succès de la mise en œuvreLes modules logiciels ont conservé 64,78 % de la part de marché des logiciels de gestion des immobilisations en 2025, les entreprises exigeant des fonctionnalités intégrées de suivi, d'amortissement et de conformité. La croissance se concentre désormais sur les services, qui progressent à un TCAC de 13,22 % jusqu'en 2031, car les migrations depuis des bases de données héritées, le nettoyage des données et les programmes de gestion du changement nécessitent une expertise externe. Les partenaires d'implémentation conçoivent des configurations de capteurs IoT, cartographient les hiérarchies de maintenance et forment les utilisateurs aux flux de travail prédictifs — des activités que les équipes internes peinent à gérer. Les services gérés séduisent les PME dépourvues d'un support informatique 24h/24 et 7j/7, en offrant une surveillance, une correction et un reporting complets selon des modalités à la consommation.

Le sous-segment du suivi des actifs et du code-barres bénéficie directement de l'essor de l'IoT, tandis que les modules de maintenance prédictive enrichis par l'IA aident les organisations à éviter les arrêts catastrophiques. Les équipes comptables s'appuient sur des calculateurs d'amortissement pour s'aligner sur les calendriers fiscaux en évolution, notamment dans les juridictions qui mettent en place des règles d'amortissement accéléré. Les modules de conformité intègrent désormais des indicateurs ESG tels que l'intensité énergétique et l'intensité des émissions, permettant l'exportation automatisée vers les rapports de développement durable. Dans l'ensemble, l'étendue des fonctionnalités renforce le marché des logiciels de gestion des immobilisations en tant que couche fondamentale des données de performance des entreprises.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par modèle de déploiement :

la transformation cloud s'accélèreLes systèmes sur site représentaient 62,95 % de la taille du marché des logiciels de gestion des immobilisations en 2025, héritage des cycles d'investissement en capital antérieurs et des postures de sécurité strictes dans des secteurs tels que la défense. Pourtant, les plateformes cloud progressent à un TCAC de 13,26 % alors que les DSI recherchent des ressources élastiques capables de gérer les flux de capteurs et les charges de travail IA. Les premiers adopteurs citent la gestion automatique des versions, la réduction des dépenses de renouvellement matériel et l'accès mobile permanent pour les techniciens répartis. Les configurations hybrides persistent : les contrôles de processus sensibles restent sur site, tandis que les tableaux de bord analytiques résident dans des clouds régionaux pour les cas d'usage tolérants à la latence.

L'edge computing complète les deux modèles en prétraitant les images de vibrations ou thermiques aux passerelles avant d'envoyer des résumés au cloud, réduisant ainsi la bande passante et les coûts. Des éditeurs tels que IFS ont indiqué une hausse de 46 % des revenus cloud en 2024, alors que les clients sous licence migrent vers des contrats à l'usage. La direction est sans équivoque. D'ici 2030, le marché des logiciels de gestion des immobilisations sera centré sur la consommation SaaS, les copilotes IA et les flux de travail configurés par clic plutôt que sur le nombre de serveurs.

Par taille d'entreprise :

l'adoption par les PME démocratise la technologieLes grandes entreprises dominent encore les dépenses, avec 71,25 % de la taille du marché des logiciels de gestion des immobilisations en 2025, car elles gèrent d'importants parcs d'usines, des flottes aériennes ou des réseaux logistiques nationaux. Ces entreprises intègrent les suites de gestion des actifs avec les ERP, la chaîne d'approvisionnement et les outils de consolidation financière pour produire un système d'enregistrement unique. Cependant, les PME représentent l'expansion la plus rapide avec un TCAC de 12,57 %. La tarification par abonnement, les bibliothèques de modèles et les configurateurs low-code éliminent de nombreux obstacles historiques. Les interfaces mobile-first permettent aux travailleurs de première ligne d'agir sans longues sessions de formation en salle, ce qui est essentiel pour les entreprises ne disposant pas de formateurs informatiques dédiés.

Les subventions gouvernementales et les programmes de leasing fintech atténuent davantage les coûts initiaux. L'OCDE attribue aux mandats de travail à distance imposés par la pandémie l'accélération de l'adoption du cloud parmi les petites usines et les entreprises de services sur le terrain. À mesure que les PME renforcent leur maturité numérique, elles débloquent des avantages de planification prédictive, de rationalisation des stocks et de récupération de garanties autrefois réservés aux pairs du Fortune 500. Cette démocratisation élargit le flux de revenus global du secteur des logiciels de gestion des immobilisations et diversifie les canaux de mise sur le marché des éditeurs.

Par classe d'actifs :

les actifs numériques en tête des priorités des entreprisesLes actifs informatiques et numériques ont constitué la plus grande part avec 43,85 % en 2025. Les réglementations en matière de cybersécurité, les audits de licences logicielles et la flexibilité du travail à distance ont contraint les organisations à inventorier les serveurs, les équipements réseau et les abonnements SaaS avec une précision granulaire. Les actifs d'usines et de machines suivent de près, reflétant la dynamique continuelle visant à améliorer le rendement et l'efficacité énergétique sur les lignes de production. Les équipements de flotte constituent la catégorie en plein essor, enregistrant un TCAC de 12,34 %, car les véhicules équipés de télématique génèrent des données qui alimentent des tableaux de bord consolidés pour les répartiteurs et les équipes financières.

Les actifs immobiliers et d'infrastructure gagnent en dynamisme grâce aux rénovations de bâtiments intelligents et aux objectifs de développement durable des entreprises. À mesure que les classes d'actifs convergent dans les tableaux de bord, les équipes de direction bénéficient d'une vue panoramique qui soutient les décisions d'investissement inter-actifs. La cartographie des interdépendances signale comment une défaillance du système CVC pourrait compromettre un centre de données ou comment un mauvais entretien des camions gonfle les empreintes carbone, tissant les priorités ESG dans les opérations quotidiennes au sein du marché des logiciels de gestion des immobilisations.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'activité :

la fabrication en tête tandis que le transport s'accélèreLa fabrication industrielle représentait 21,72 % de la part de marché des logiciels de gestion des immobilisations en 2025, portée par les programmes Industrie 4.0 qui combinent des capteurs de condition avec des données MES et ERP pour une optimisation en boucle fermée. Les analyses prédictives minimisent les arrêts sur les machines à coût élevé, et les modules qualité lient les performances des actifs aux défauts des produits finis. Le transport et la logistique affichent la croissance la plus rapide avec un TCAC de 11,63 % jusqu'en 2031. La demande du commerce électronique, la complexité de la livraison du dernier kilomètre et les réglementations sur les flottes vertes poussent les transporteurs à instrumenter les véhicules, les entrepôts et les conteneurs.

Les établissements de santé déploient des systèmes spécialisés pour le suivi des instruments chirurgicaux, l'utilisation des pompes à perfusion et les exigences de reporting de la FDA, correspondant à l'essor du suivi des actifs hospitaliers documenté précédemment. Les entreprises du secteur des services publics numérisent les sous-stations et les compteurs pour coordonner les apports renouvelables avec les infrastructures vieillissantes. Les acteurs de la construction et de l'immobilier suivent les équipements lourds sur plusieurs sites tout en respectant les mandats BIM. L'étendue des cas d'usage verticaux souligne pourquoi le marché des logiciels de gestion des immobilisations maintient une expansion à deux chiffres même lorsque certains segments arrivent à maturité.

Analyse géographique

Marché des Logiciels de Gestion des Immobilisations en Amérique du Nord

L'Amérique du Nord a maintenu une part de revenus de 36,88 % en 2025, portée par l'adoption précoce par les grandes entreprises, les mandats de conformité fédéraux et des écosystèmes de partenaires solides. Les agences des États-Unis doivent exploiter des systèmes de gestion des actifs conformes au JFMIP, intégrant un financement stable dans les budgets annuels. Le Canada accroît ses investissements dans la modernisation de l'énergie et de la santé, tandis que les usines maquiladoras mexicaines adoptent des suites de gestion des actifs en mode SaaS pour soutenir les chaînes d'approvisionnement à l'exportation. La maturité du marché tempère la croissance, mais la concurrence entre fournisseurs s'intensifie autour des modules complémentaires d'intelligence artificielle et des renouvellements d'abonnements.

Marché des Logiciels de Gestion des Immobilisations en Asie-Pacifique

L'Asie-Pacifique affiche la trajectoire de croissance la plus rapide avec un CAGR de 12,05 % jusqu'en 2031, reflétant des mises à niveau industrielles agressives, des développements d'infrastructures et l'adoption du cloud par les PME en Chine, en Inde et dans les pays de l'ASEAN. Les incitations de Pékin en faveur de l'Industrie 4.0, l'expansion des zones économiques spéciales numériques de New Delhi et la logistique du commerce électronique transfrontalier exigent toutes une visibilité unifiée des actifs. Les packs linguistiques localisés d'Oracle, la facturation multidevises et les modèles de conformité spécifiques à chaque région accélèrent les déploiements. Le Japon et la Corée du Sud tirent parti de l'intégration avancée de la robotique, tandis que l'Indonésie et le Viêt Nam installent des systèmes de télématique de flotte pour gérer la logistique archipelagique.

Marché des Logiciels de Gestion des Immobilisations en Europe

L'Europe combine une croissance stable avec des moteurs de demande différenciés. La directive européenne sur les rapports de durabilité des entreprises oblige plus de 50 000 entreprises à divulguer les performances des actifs et leur impact climatique, renforçant ainsi les conversions vers les logiciels. Les fabricants du Mittelstand allemand déploient la maintenance par intelligence artificielle pour se prémunir contre les coûts énergétiques, le Royaume-Uni étend le suivi des équipements du NHS, et la France intègre des outils de gestion des actifs dans la modernisation du nucléaire et du ferroviaire. Les lois sur la souveraineté des données ouvrent un espace aux fournisseurs de cloud régionaux pour concurrencer les hyperscalers, faisant de la conformité un avantage concurrentiel.

Paysage concurrentiel

Le marché des logiciels de gestion des immobilisations présente une fragmentation modérée mais de clairs vecteurs de consolidation. Les poids lourds du secteur, IBM, SAP et Oracle, s'appuient sur leurs installations ERP bien établies pour vendre en upsell des modules de gestion des actifs intégrés, renforçant la fidélisation via des feuilles de route à fournisseur unique. L'acquisition par Siemens de Brightly Software pour 1,6 milliard USD en 2022 a signalé l'entrée de géants de l'automatisation industrielle désireux de fusionner la technologie opérationnelle avec les flux de travail de maintenance. L'acquisition de CAD Service par Hexagon en 2025 renforce la visualisation 3D, permettant des guides de maintenance en réalité augmentée dans des environnements à haute complexité.

IFS, AssetWorks et Prometheus Group se différencient par leur expertise sectorielle approfondie et une innovation cloud rapide. IFS se positionne comme une suite industrielle axée sur l'IA, attestée par une croissance de 46 % des revenus cloud en 2024. Les six acquisitions de Prometheus Group depuis 2019 affûtent les capacités EAM mobiles et l'intégration Oracle. UpKeep, MaintainX et Fleetio perturbent le marché par le bas avec des interfaces mobile-first et des contrats par abonnement qui trouvent un écho auprès des PME aux ressources limitées. Les dépôts de brevets prolifèrent autour de la détection d'anomalies par apprentissage automatique et la synchronisation des jumeaux numériques, tandis que les API ouvertes deviennent déterminantes pour les partenariats d'écosystème.

Les alliances stratégiques élargissent la portée des plateformes. Le partenariat de Fleetio en 2024 avec Razor Tracking intègre la télématique agricole, séduisant les fabricants d'équipements lourds. GE Vernova collabore avec les entreprises de services publics pour intégrer des modules prédictifs dans les actifs renouvelables. Les compagnies d'assurance pilotent des offres de maintenance basées sur les risques avec des éditeurs de logiciels, proposant des réductions de primes qui renforcent une chaîne de valeur couvrant les opérations et la finance. L'intensité concurrentielle pousse la tarification vers des offres groupées à paliers plutôt que vers des licences monolithiques, démocratisant davantage l'accès à toutes les tailles d'entreprises.

Leaders du secteur des logiciels de gestion des immobilisations

Infor Inc.

IBM Corporation

SAP SE

FMIS Ltd.

Asset Panda, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Logiciels de Gestion des Immobilisations

- IBM Corporation

- SAP SE

- Infor Inc.

- Oracle Corporation

- Hexagon AB (HxGN EAM)

- IFS AB

- AssetWorks LLC

- Asset Panda LLC

- FMIS Ltd.

- Ramco Systems

- UpKeep Technologies

- Sage Group plc

- MRI Software LLC

- Fiix Software

- Wasp Barcode Technologies (AssetCloud)

- Tracet (Adaequare Info Pvt Ltd.)

- RCS Technologies

- Mynd Integrated Solutions

- Osource Global

- EZ Web Enterprises

- InfoFort LLC

Lire l'Analyse des Entreprises du Marché des Logiciels de Gestion des Immobilisations

Développements Récents du Secteur sur le Marché des Logiciels de Gestion des Immobilisations

- Mars 2025 : L'étude sur la technologie du transport de Houlihan Lokey a mis en évidence un renouveau des fusions et acquisitions dans les plateformes d'actifs centrées sur l'IA.

- Février 2025 : Oracle a lancé la base de données 23ai avec des extensions optimisées pour SAP, étendant le support de la base de données 19c jusqu'en 2032 et ajoutant l'accélération en mémoire pour les requêtes d'actifs à grande échelle.

- Février 2025 : ISG a classé SAP, IBM et GE Vernova comme leaders dans son guide de gestion des actifs d'entreprise pour le secteur de l'énergie et des services publics.

- Janvier 2025 : Hexagon a acquis CAD Service pour intégrer la modélisation 3D et la visualisation en réalité augmentée dans sa suite de gestion des actifs d'entreprise.

- Novembre 2024 : Prometheus Group a finalisé l'acquisition de Ventureforth, renforçant ses capacités EAM mobile-first dans les environnements Oracle.

Marché des Logiciels de Gestion des Immobilisations Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché des logiciels de gestion des immobilisations comme l'ensemble des solutions packagées ou cloud-natives qui permettent aux organisations d'enregistrer, de suivre, d'amortir et d'auditer les immobilisations corporelles tout au long de leur vie économique, y compris les applications mobiles et les modules de reporting associés. Les traqueurs de matériel, la mise en œuvre professionnelle et les services d'assistance gérés ne sont couverts que lorsqu'ils sont vendus dans le cadre du contrat de logiciel de base, ce qui permet de maintenir la chaîne de valeur comparable dans toutes les zones géographiques.

Exclusion du champ d'application : les lecteurs RFID autonomes, les progiciels de gestion intégrés génériques et les plates-formes de maintenance des installations ne sont pas pris en compte parce qu'ils servent des objectifs nettement plus larges et gonfleraient la base de référence des logiciels uniquement.

Segments couverts dans ce rapport

- Par composant

- Logiciels

- Module de suivi des actifs et de code-barres

- Module de maintenance préventive et prédictive

- Module de gestion des amortissements et de la fiscalité

- Module de gestion des risques et de la conformité

- Services

- Services professionnels et de mise en œuvre

- Services gérés

- Logiciels

- Par modèle de déploiement

- Basé sur le cloud

- Sur site

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises

- Par classe d'actifs

- Actifs informatiques et numériques

- Usines et machines

- Flottes et équipements mobiles

- Immobilier et infrastructure

- Par secteur d'activité

- Fabrication industrielle

- Transport et logistique

- Santé et sciences de la vie

- Énergie et services publics

- Construction et immobilier

- Gouvernement et secteur public

- Technologies de l'information et télécommunications

- Autres secteurs (médias, éducation, BFSI, commerce de détail)

- Par zone géographique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Les analystes de Mordor ont interrogé des contrôleurs financiers, des responsables de l'approvisionnement informatique et des spécialistes de l'audit des actifs en Amérique du Nord, en Europe et en Asie-Pacifique. Les conversations ont porté sur le nombre moyen de postes d'utilisateurs par site, les configurations typiques du plan d'amortissement et les obstacles au changement, tandis que de courtes enquêtes en ligne avec des intégrateurs de logiciels ont validé les cycles de mise à niveau et les prix du cloud. Ces dialogues ont permis de combler les lacunes laissées par les sources publiques et de confirmer les premières conclusions.

Recherche documentaire

Nous avons d'abord cartographié le bassin de demande en utilisant des ensembles de données publiques provenant d'organismes tels que l'International Accounting Standards Board, le Bureau of Economic Analysis des États-Unis, Eurostat et le Bureau national des statistiques de Chine, qui quantifient l'intensité des actifs et la croissance du stock de capital. Des informations complémentaires proviennent d'associations sectorielles telles que le Construction Industry Institute et la Healthcare Financial Management Association, qui publient des ratios de rotation des actifs, ainsi que des formulaires 10-K et des dossiers d'investisseurs qui révèlent les valeurs des actifs fixes et les budgets des logiciels. Des bases de données sur abonnement, telles que D&B Hoovers et Dow Jones Factiva, ont permis de recouper les revenus des fournisseurs et les récentes attributions de contrats. Ces sources illustrent les droits de licence habituels, les courbes d'adoption régionales et les déclencheurs réglementaires de l'archivage numérique. La liste est illustrative et non exhaustive, et de nombreux autres points de vente ont permis de vérifier et de clarifier les données.

Un deuxième passage a permis de filtrer les communiqués de presse, les dépôts de brevets récupérés par Questel et les enregistrements d'expéditions douanières de Volza pour valider le rythme auquel les lecteurs de codes-barres et les terminaux portables, qui sont des compléments essentiels, pénètrent dans chaque région. Cette triangulation a permis de fonder nos hypothèses de pénétration pour l'année de référence.

Dimensionnement du marché et prévisions

Nous avons commencé par une reconstruction descendante des dépenses mondiales en logiciels pour les actifs fixes en appliquant des taux de pénétration de licences modélisés au stock net d'actifs fixes maintenu par les entreprises dans 29 pays, suivie de vérifications ascendantes sélectives utilisant les ventilations des revenus des fournisseurs et des calculs échantillonnés du prix de vente moyen par utilisateur actif. Les variables clés comprennent la croissance des dépenses d'investissement des entreprises, le nombre d'actifs vérifiables par entreprise, la part d'adoption de l'informatique dématérialisée, les frais de maintenance annuels médians et les délais de conformité régionaux. Les prévisions jusqu'en 2030 reposent sur une régression multivariée combinée à une analyse de scénario, où les perspectives de dépenses d'investissement, la vitesse de migration vers le SaaS et le durcissement des normes d'audit déterminent les écarts de TCAC. Les lacunes dans la liste des fournisseurs, lorsqu'elles ont été rencontrées, ont été comblées à l'aide d'estimations médianes prudentes, validées par des personnes interrogées de haut niveau.

Cycle de validation et de mise à jour des données

Avant d'être approuvé, chaque modèle fait l'objet d'une vérification des écarts par rapport aux séries de revenus historiques des logiciels et aux enquêtes d'adoption par les pairs ; les anomalies entraînent la reprise de contact avec au moins une source. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires si des événements importants, tels qu'un changement majeur des règles comptables, modifient les facteurs de base. Un examen final par un analyste garantit que les clients reçoivent la vision la plus récente.

Comment la taille du marché des logiciels de gestion des immobilisations de Mordor Intelligence se compare à d'autres estimations publiées

Les estimations publiées divergent souvent parce que les entreprises choisissent des champs d'application fonctionnels différents, appliquent des trajectoires ASP distinctes et procèdent à des mises à jour à intervalles irréguliers.

Les écarts les plus importants découlent de l'inclusion ou non des traqueurs de matériel et des modules ERP généraux, de la projection agressive des remises sur le cloud et de la synchronisation des conversions de devises. Le champ d'application discipliné de Mordor, l'audit annuel du prix des licences et la mise à jour en milieu d'année maintiennent notre base de référence 2025 étroitement liée aux dépenses observables, ce qui échappe souvent aux rivaux lorsqu'ils modélisent des écosystèmes de gestion d'actifs plus larges ou s'appuient uniquement sur les déclarations historiques des fournisseurs.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 4,82 B (2025) | Renseignements sur le Mordor | |

| USD 8,14 B (2024) | Conseil mondial A | Regroupement des lecteurs de matériel et des frais de mise en œuvre, ce qui gonfle la valeur. |

| USD 4,15 B (2024) | Bureau d'études B | Comptabilise uniquement les abonnements SaaS, exclut les licences perpétuelles. |

La comparaison montre que les chiffres varient considérablement lorsque la portée ou les courbes de prix changent. En se concentrant sur des composants logiciels clairement définis, en validant les prix avec les utilisateurs et en réexaminant les variables tous les douze mois, Mordor Intelligence offre une base de référence équilibrée et transparente que les décideurs peuvent reproduire et à laquelle ils peuvent faire confiance.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des logiciels de gestion des immobilisations ?

Le marché est évalué à 5,37 milliards USD en 2026 et devrait atteindre 9,18 milliards USD d'ici 2031 à un TCAC de 11,32 %.

Quelle région connaît la croissance la plus rapide pour les solutions de gestion des immobilisations ?

L'Asie-Pacifique affiche la croissance la plus rapide avec un TCAC de 12,05 % jusqu'en 2031, portée par l'expansion manufacturière, l'adoption réglementaire et les déploiements cloud natifs.

À quelle vitesse les déploiements cloud progressent-ils par rapport aux systèmes sur site ?

Les solutions cloud progressent à un TCAC de 13,26 %, dépassant la croissance des systèmes sur site, alors que les entreprises privilégient la scalabilité, la préparation à l'IA et la réduction des dépenses d'investissement.

Quel secteur détient la plus grande part des dépenses du marché ?

La fabrication industrielle contrôle 21,72 % des revenus 2025, reflétant des portefeuilles d'équipements complexes et une priorité élevée d'évitement des arrêts.

Quels sont les principaux facteurs de l'expansion du marché ?

L'optimisation des coûts, le suivi en temps réel via l'IoT, les mandats de conformité, l'adoption du cloud, le reporting ESG et les modèles de maintenance liés à l'assurtech stimulent collectivement la demande.

Comment les PME surmontent-elles les coûts élevés de mise en œuvre ?

La tarification SaaS par abonnement, les subventions gouvernementales et les déploiements progressifs réduisent les dépenses initiales, permettant aux PME d'accéder aux mêmes capacités prédictives que les grandes entreprises.

Dernière mise à jour de la page le: