Taille et part du marché des logiciels de bus de services d'entreprise

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

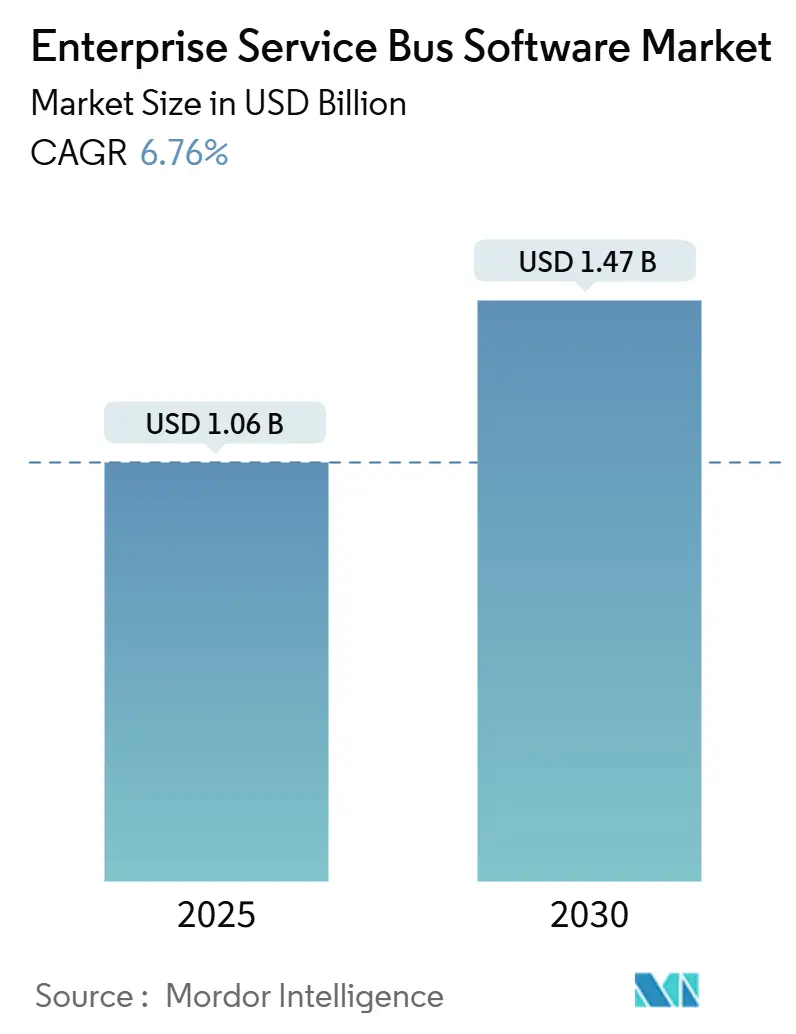

| Taille du Marché (2025) | 1.06 Milliards de dollars |

| Taille du Marché (2030) | 1.47 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de bus de services d'entreprise par Mordor Intelligence

La taille du marché des logiciels de bus de services d'entreprise s'établit à 1,06 milliard USD en 2025 et devrait atteindre 1,47 milliard USD d'ici 2030, reflétant un TCAC de 6,76 %. Ce rythme régulier signale un secteur qui équilibre les investissements existants sur site avec des alternatives cloud natives promettant des coûts d'exploitation réduits et des cycles d'itération plus rapides. La demande augmente à mesure que les microservices, la diffusion de données en temps réel et les programmes de transformation numérique portés par les gouvernements élargissent le fossé d'intégration que les API point à point ne peuvent pas combler. Les fournisseurs se différencient par leurs accréditations de conformité, leur assistance intégrée à l'IA et leurs connecteurs verticaux préconfigurés, tandis que les acheteurs évaluent le coût total de possession, les obligations de résidence des données et la rareté des talents en intégration. L'intensité concurrentielle reste modérée, les cinq premiers fournisseurs détenant collectivement moins de 50 % du marché, laissant de la place aux spécialistes open source et régionaux pour remporter des charges de travail dans les géographies à forte croissance.

Principaux enseignements du rapport

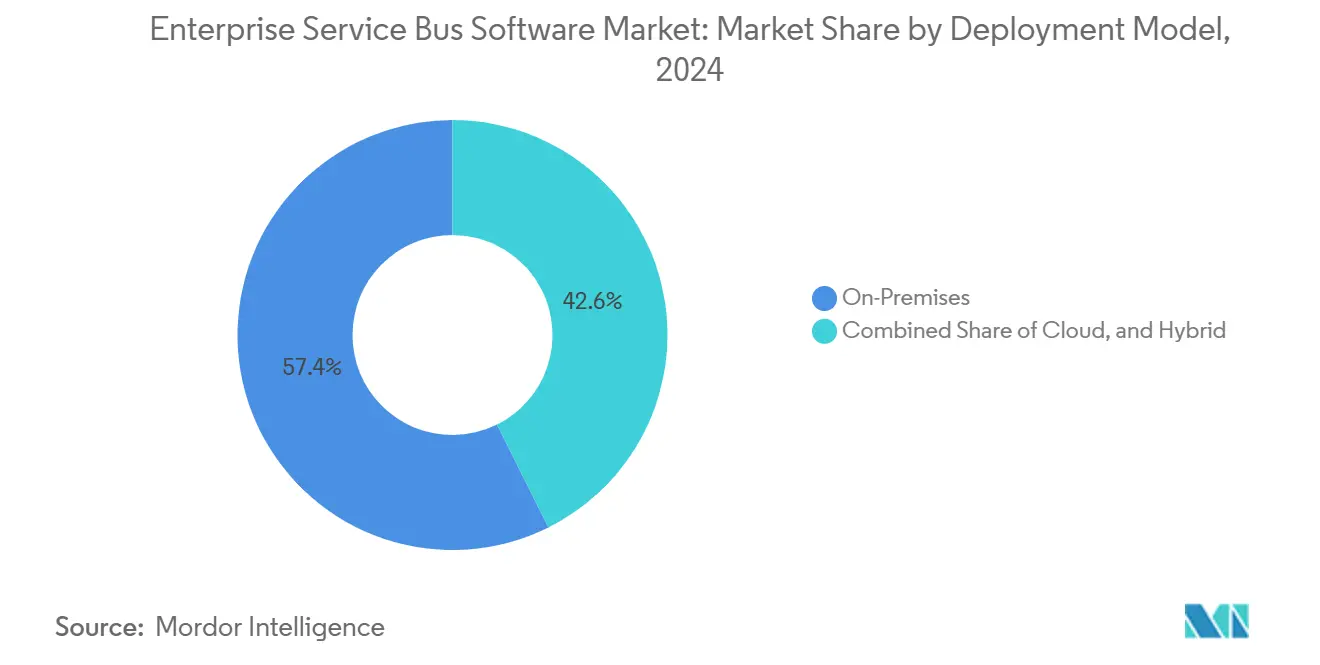

- Par modèle de déploiement, les installations sur site ont dominé avec une part de revenus de 57,36 % en 2024, tandis que les architectures hybrides progressent à un TCAC de 8,46 % jusqu'en 2030.

- Par taille d'organisation, les grandes entreprises détenaient 68,37 % de la part du marché des logiciels de bus de services d'entreprise en 2024 ; les petites et moyennes entreprises devraient se développer à un TCAC de 7,81 % jusqu'en 2030.

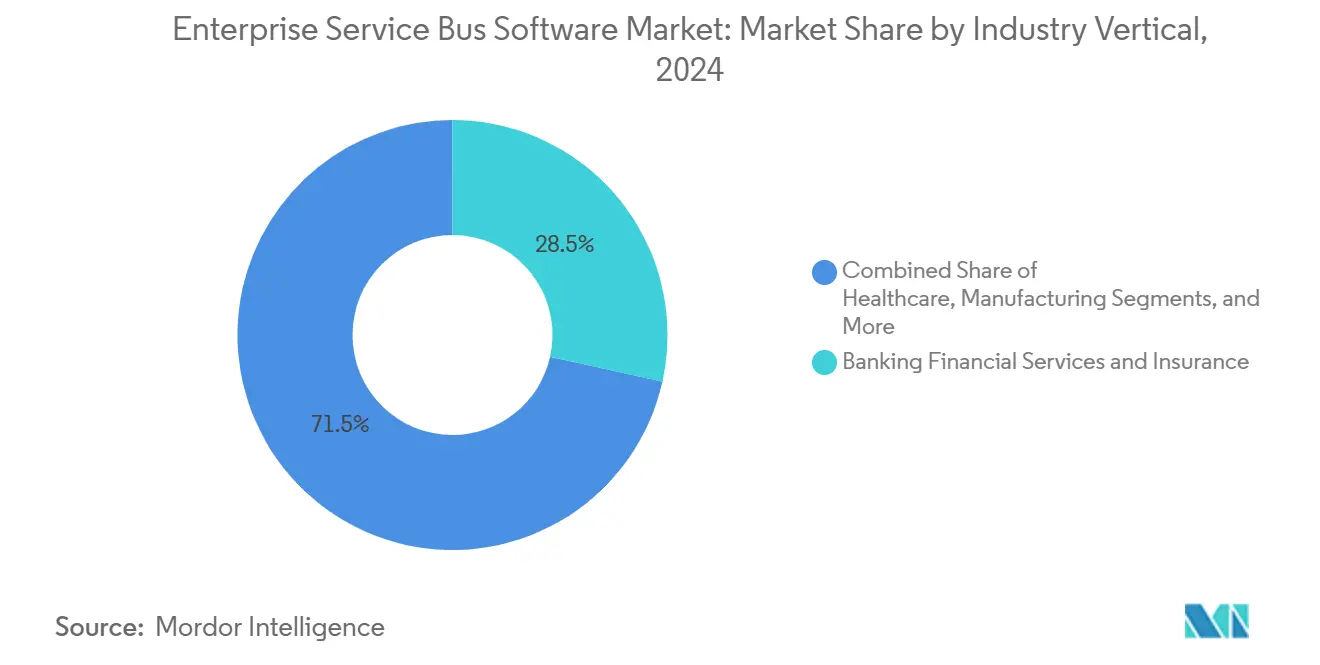

- Par secteur d'activité, les services bancaires, financiers et d'assurance représentaient 28,48 % de la taille du marché des logiciels de bus de services d'entreprise en 2024, et le secteur de la santé devrait croître à un TCAC de 8,67 % jusqu'en 2030.

- Par composant, les licences logicielles représentaient 71,24 % des revenus de 2024, tandis que les services croissent à un TCAC de 7,93 % jusqu'en 2030.

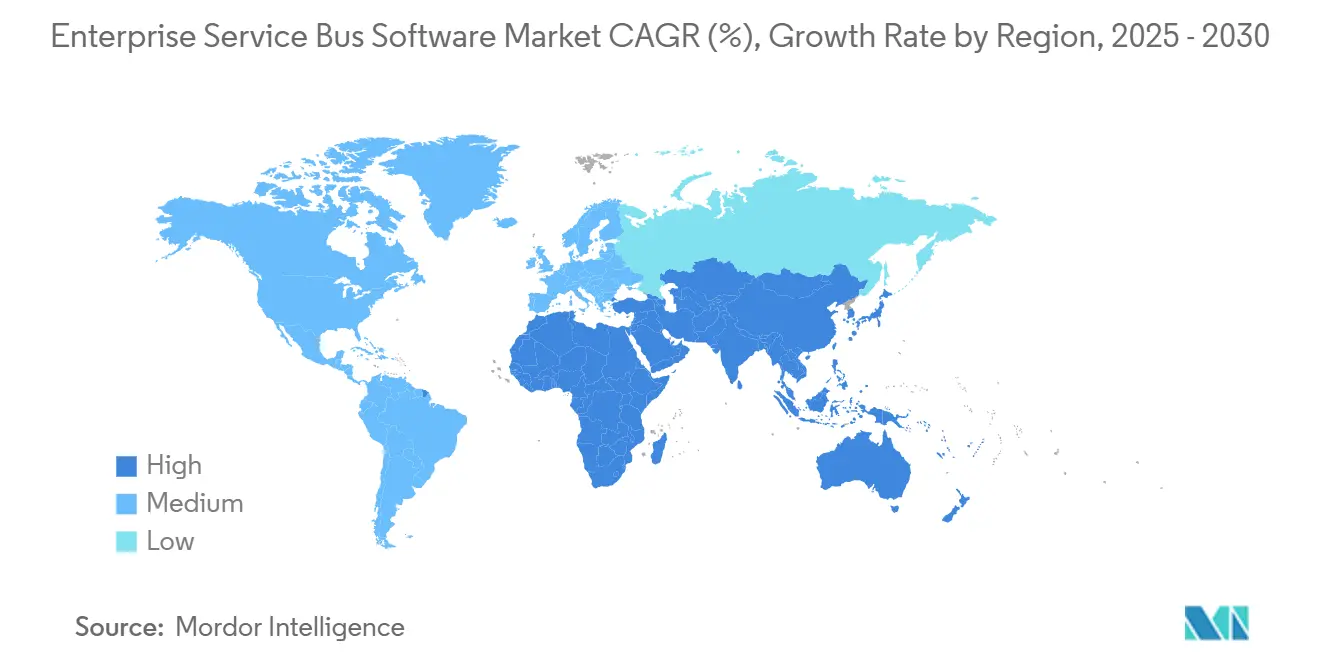

- Par géographie, l'Amérique du Nord a contribué à hauteur de 34,29 % en 2024 et l'Asie-Pacifique devrait progresser à un TCAC de 8,74 % jusqu'en 2030.

Tendances et perspectives du marché mondial des logiciels de bus de services d'entreprise

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de l'architecture de microservices parmi les grandes entreprises | +1.2% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Essor des besoins d'intégration hybride et multi-cloud | +1.4% | Mondial, particulièrement en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande croissante de diffusion de données en temps réel entre applications hétérogènes | +1.1% | Mondial, avec une adoption précoce dans les secteurs des services bancaires, financiers et d'assurance et de l'informatique et des télécommunications | Moyen terme (2 à 4 ans) |

| Accélération des initiatives de transformation numérique après la pandémie | +0.9% | Mondial, plus fort en Asie-Pacifique et au Moyen-Orient | Court terme (≤ 2 ans) |

| Expansion des écosystèmes IoT nécessitant des dorsales d'intégration évolutives | +0.8% | Mondial, porté par les projets de fabrication et de villes intelligentes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Émergence de modèles d'affaires pilotés par les événements dans les services financiers | +0.7% | Amérique du Nord et Europe, en expansion vers le Moyen-Orient | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de l'architecture de microservices

Les entreprises de grande envergure qui décomposent leurs monolithes constatent que les services SOAP hérités transitent toujours par une passerelle du marché des logiciels de bus de services d'entreprise (ESB), car les maillages de services ne peuvent pas assurer seuls une journalisation de niveau audit.[1] IEEE Software, "Modèles de migration de microservices dans les systèmes d'entreprise," ieee.org Les fournisseurs intègrent désormais des adaptateurs compatibles Istio pour assurer la médiation du trafic entre les environnements cloud natifs et les environnements mainframe au sein d'un même environnement d'exécution. Les institutions financières adoptent cette approche hybride car les régulateurs exigent une source de vérité unique et unifiée pour les journaux de transactions. Les détaillants suivent souvent un schéma similaire lorsqu'ils rapprochent les données ERP historiques avec des plateformes de gestion des commandes conteneurisées. Bien que la transition soit progressive, elle soutient les renouvellements de licences et la demande de conseil, stimulant la croissance d'environ 1,2 point de pourcentage.

Essor des besoins d'intégration hybride et multi-cloud

Les entreprises qui adoptent le multi-cloud évitent la dépendance à un fournisseur unique, mais héritent de règles de trafic complexes qu'une passerelle API conventionnelle ne peut pas orchestrer à grande échelle. Les plateformes ESB dotées d'un routage basé sur des politiques satisfont aux exigences de cloud souverain, de chiffrement et d'audit au sein d'un même déploiement. La loi européenne sur la gouvernance des données et la loi chinoise sur la protection des informations personnelles intensifient cette exigence, accélérant les mises à niveau au cours des deux prochaines années. Les fournisseurs certifiés ISO 27001 et SOC 2 gagnent des parts de marché car la diligence raisonnable en matière de conformité raccourcit les cycles d'approvisionnement.

Demande croissante de diffusion de données en temps réel entre applications hétérogènes

Les pipelines d'événements en dessous de la seconde redéfinissent des propositions de valeur autrefois centrées sur le traitement par lots ETL. JPMorgan Chase traite quotidiennement des milliards d'événements de surveillance des fraudes via une couche ESB intégrant Apache Kafka, confirmant que le routage en temps réel est indispensable pour les charges de travail réglementées. Les détaillants emboîtent le pas en fusionnant les flux de stocks, les données de point de vente et les commandes de commerce électronique en flux uniques qui déclenchent des moteurs de tarification. Les opérateurs de télécommunications appliquent le même schéma à l'orchestration des tranches de réseau. Ces cas d'usage contribuent collectivement à hauteur de 1,1 point de pourcentage à la croissance.

Accélération des initiatives de transformation numérique après la pandémie

La numérisation du secteur public comprime des délais que les industries privées avaient autrefois fixés sur une décennie. L'Interface de Paiements Unifiés de l'Inde a dépassé 11 milliards de transactions en décembre 2024, rendue possible par des nœuds ESB qui fédèrent plus de 400 banques sous des API uniformes. Les ministères saoudiens suivent avec des mandats imposant à chaque agence d'exposer des services de données d'ici 2025.[2]Vision 2030 de l'Arabie saoudite, "Programme de transformation numérique," vision2030.gov.sa Ces programmes gouvernementaux ancrent l'adoption des ESB dans les budgets d'investissement, notamment en Asie-Pacifique et dans le Conseil de coopération du Golfe, ajoutant 0,9 point de pourcentage au TCAC mondial.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de licence initiale et de mise en œuvre des plateformes ESB | -0.8% | Mondial, plus aigu dans le segment des petites et moyennes entreprises et dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de compétences en intégration avancée et en gestion des API | -0.6% | Mondial, particulièrement sévère en Asie-Pacifique, en Amérique latine et en Afrique | Moyen terme (2 à 4 ans) |

| Évolution vers des iPaaS légers et des passerelles API réduisant le besoin d'un ESB complet | -0.7% | Amérique du Nord et Europe, concentrée dans les startups cloud natives et les entreprises axées sur le numérique | Moyen terme (2 à 4 ans) |

| Complexités de sécurité croissantes dans les architectures d'intégration décentralisées | -0.5% | Mondial, avec une préoccupation accrue dans les secteurs des services bancaires, financiers et d'assurance, de la santé et du gouvernement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de licence initiale et de mise en œuvre des plateformes ESB

Les frais d'abonnement annuels dépassent souvent 300 000 USD, les services professionnels de la première année doublant fréquemment cette dépense. Les entreprises de moins de 5 000 employés suspendent leurs projets lorsque les projections de coûts dépassent le capital disponible, notamment en Amérique latine où les fluctuations monétaires amplifient les factures en USD. Les fournisseurs répondent par des plans basés sur la consommation ; cependant, les clients risquent des factures imprévisibles lors des pics de trafic en haute saison. La barrière tarifaire retire actuellement environ 0,8 point de pourcentage à la croissance potentielle.

Pénurie de compétences en intégration avancée et en gestion des API

Les architectes d'intégration exigent des salaires élevés tout en restant rares, notamment en Asie émergente où les programmes universitaires mettent encore l'accent sur la conception monolithique. La Fondation Linux note que 61 % des entreprises signalent des postes vacants depuis plus de six mois pour ces rôles. Les outils low-code et assistés par l'IA réduisent l'écart, mais introduisent un risque de gouvernance lorsque des développeurs citoyens configurent mal les connecteurs. La pénurie réduit d'environ 0,6 point de pourcentage l'expansion adressable, un frein qui ne devrait pas se résoudre avant 2028.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : les architectures hybrides concillient souveraineté et échelle

Les configurations hybrides affichent la trajectoire la plus rapide, progressant à un TCAC de 8,46 % à mesure que les entreprises marient l'échelle du cloud avec les obligations de souveraineté des données. Le déploiement sur site dominait encore avec 57,36 % des revenus en 2024, un chiffre ancré dans les coûts irrécupérables, les règles de sécurité et les mandats d'isolation physique dans la défense et les services publics. Les institutions financières illustrent la dynamique hybride après qu'Oracle a révélé que près de la moitié de ses contrats Integration Cloud incluent désormais des nœuds sur site pour les charges utiles sensibles.[3]Oracle Relations Investisseurs, "Communiqué de résultats de l'exercice 2024," oracle.com

Le marché des logiciels de bus de services d'entreprise répond en intégrant des moteurs de politiques qui conservent les enregistrements maîtres dans les centres de données locaux tout en diffusant des sous-ensembles anonymisés vers des clouds analytiques. Les régulateurs européens et chinois appliquent des lois de localisation que les offres purement cloud ne peuvent pas satisfaire. Par conséquent, les fournisseurs renforcent leurs plans hybrides avec le chiffrement en transit, le suivi de la lignée des données et des tableaux de bord unifiés.

Par taille d'organisation : les PME tirent parti de la tarification à la consommation pour combler l'écart

Bien que les grandes entreprises aient représenté 68,37 % des revenus en 2024, les PME affichent la plus forte vélocité avec un TCAC de 7,81 %, portées par une facturation par tranches de transactions inférieure à 5 000 USD par mois. Les startups de commerce de détail connectent Shopify, Salesforce et QuickBooks sans code sur mesure, accélérant le délai de création de valeur. Les grandes entreprises plafonnent à mesure que les cas d'usage principaux arrivent à saturation, déplaçant leur attention vers l'observabilité et la gestion des API.

Le marché des logiciels de bus de services d'entreprise bénéficie lorsque les fabricants de taille intermédiaire, les entreprises de logistique et les fintechs se conforment aux mandats fiscaux et de paiement basés sur les API. L'Asie-Pacifique affiche la plus forte adoption par les PME car les programmes numériques gouvernementaux obligent même les microentreprises à exposer des flux de données standardisés. Les feuilles de route des fournisseurs privilégient désormais les assistants guidés, les connecteurs SaaS préconfigurés et la cartographie assistée par l'IA pour abaisser les barrières à l'entrée.

Par secteur d'activité : les mandats d'interopérabilité dans la santé stimulent la croissance la plus rapide

Les services bancaires, financiers et d'assurance sont restés la plus grande tranche avec 28,48 % en 2024, mais le secteur de la santé surpasse tous ses pairs avec un TCAC de 8,67 % jusqu'en 2030. Les prestataires de soins de santé américains doivent exposer les dossiers de santé électroniques via des API HL7 FHIR sous peine d'amendes de plusieurs millions de dollars. Des règles similaires émergent dans l'Espace européen des données de santé. Les solutions ESB traduisent les messages HL7 v2 en formats RESTful, les acheminent via des points de contrôle de consentement et enregistrent des pistes d'audit immuables, stimulant l'adoption dans les hôpitaux et les réseaux de laboratoires.

D'autres secteurs suivent des déclencheurs distincts. Les opérateurs de télécommunications synchronisent les événements du cœur de réseau 5G avec les clouds de périphérie. Les fabricants relient la télémétrie OPC UA des ateliers aux systèmes ERP pour prédire les temps d'arrêt. Les gouvernements appliquent une segmentation zéro confiance tout en exigeant le partage de données à l'échelle des agences, un paradoxe habilement géré par les moteurs de politiques ESB. Chaque domaine contribue à des charges de travail supplémentaires qui élargissent collectivement la taille du marché des logiciels de bus de services d'entreprise.

Par composant : les services dépassent les logiciels à mesure que la complexité se déplace en aval

Les logiciels ont capté 71,24 % des revenus de 2024, mais les services croissent plus rapidement à 7,93 % jusqu'en 2030 à mesure que la valeur migre vers l'expertise en mise en œuvre. IBM rapporte que les contrats d'intégration représentent désormais en moyenne 3,2 fois les dépenses de licence, soulignant le passage des fonctionnalités produit à la responsabilité de livraison. Les projets s'étendent sur neuf à douze mois pour les entreprises en raison des conflits de versions d'API et de la remédiation de la qualité des données.

Les services gérés gagnent du terrain auprès des acheteurs du marché intermédiaire qui ne disposent pas d'équipes opérationnelles disponibles 24h/24 et 7j/7. Les prestataires garantissent une disponibilité de 99,9 %, prennent en charge la réponse aux incidents et fournissent des prévisions de capacité alignées sur la tarification à la consommation. Par conséquent, la part du marché des logiciels de bus de services d'entreprise pour les logiciels purs devrait diminuer progressivement à mesure que les intégrateurs et les cabinets de conseil absorbent les travaux précédemment gérés en interne.

Analyse géographique

L'Amérique du Nord a conservé une part de 34,29 % en 2024, portée par les rails de paiement instantané tels que FedNow, qui impose des fenêtres de règlement inférieures à 2 secondes et des formats de messages ISO 20022.[4]Réserve fédérale, "Présentation du service FedNow," frbservices.org Les prestataires de soins de santé américains s'empressent de respecter les amendes pour blocage d'informations, tandis que les banques canadiennes et mexicaines anticipent les investissements ESB avant les lois sur les données ouvertes. La clarté réglementaire, des budgets importants et un écosystème de fournisseurs mature soutiennent une croissance régulière mais modérée.

L'Asie-Pacifique affiche le TCAC le plus rapide à 8,74 % jusqu'en 2030, reflétant d'importants budgets numériques gouvernementaux. La Chine consacre 1 400 milliards USD à la migration vers le cloud des entreprises d'État, comprimant les cycles ESB. Le réseau de taxe sur les produits et services de l'Inde unifie 36 systèmes fiscaux d'États via la médiation ESB, traitant des milliards de factures mensuellement. L'Agence numérique du Japon impose une conception axée sur les API pour tous les services, tandis que le Droit des consommateurs aux données en Australie oblige les banques à publier des flux de données clients en temps réel. Les puissances manufacturières de Corée du Sud déploient des ESB au niveau des usines pour fusionner la technologie opérationnelle avec l'analytique d'entreprise.

L'Europe progresse dans un contexte de renforcement des règles de cyber-résilience. La loi sur la résilience opérationnelle numérique exige des tests continus des points de contact d'intégration tiers d'ici janvier 2025. La divergence post-Brexit du Royaume-Uni nécessite des pipelines de données doubles pour satisfaire aux réglementations européennes et nationales. Au Moyen-Orient, la Vision 2030 de l'Arabie saoudite et la Stratégie gouvernementale numérique des Émirats arabes unis canalisent des fonds vers des dorsales de villes intelligentes. L'élan de l'Afrique se concentre sur l'Afrique du Sud, où la modernisation des paiements impose un règlement en temps réel d'ici 2025. L'Amérique latine fait face à la volatilité des devises, mais le système Pix du Brésil génère tout de même des charges de travail ESB à l'échelle nationale qui valident la demande future.

Paysage concurrentiel

Le marché des logiciels de bus de services d'entreprise présente une fragmentation modérée. IBM, Oracle, Microsoft, TIBCO et MuleSoft détiennent ensemble environ 48 % du marché, permettant à des challengers comme Boomi, SnapLogic, WSO2 et Red Hat de capter une demande de niche. Les acteurs établis s'appuient sur leurs portefeuilles de conformité et leurs services d'assistance mondiaux. Les perturbateurs intègrent une IA générative qui convertit des intentions en langage naturel en flux exécutables, réduisant les temps de configuration mais soulevant des préoccupations de gouvernance concernant les mappages hallucinés.

Connecteurs spécifiques aux secteurs verticaux, conception assistée par l'IA et facturation à la consommation. Salesforce a investi 500 millions USD dans MuleSoft pour générer automatiquement des spécifications d'API et des connecteurs, promettant une réduction de 40 % des efforts de développement. Microsoft intègre Copilot dans Azure Integration Services pour cibler les intégrateurs citoyens. IBM a enregistré un chiffrement middleware à sécurité quantique en 2024.

Les options open source s'accélèrent dans les régions sensibles aux prix. WSO2 Micro Integrator démarre en moins de deux secondes et s'intègre dans des clusters de conteneurs, une fonctionnalité prisée par les équipes de microservices. Red Hat Fuse gagne du terrain grâce à l'automatisation des opérateurs Kubernetes, s'alignant sur les pipelines GitOps. Pendant ce temps, les clients recherchent une observabilité intégrée pour tracer les transactions de bout en bout sans superposer des outils APM séparés. Les fournisseurs qui fusionnent ESB et traçage distribué sont en position de gagner des parts de portefeuille à mesure que la complexité du trafic hybride s'intensifie.

Leaders du secteur des logiciels de bus de services d'entreprise

IBM Corporation

Oracle Corporation

Microsoft Corporation

TIBCO Software Inc.

MuleSoft LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : Salesforce a annoncé une expansion de 500 millions USD de sa plateforme MuleSoft, ajoutant une IA générative qui crée automatiquement des spécifications d'API et 200 nouveaux connecteurs SaaS, ciblant les entreprises disposant de grands inventaires d'API.

- Août 2024 : Microsoft a intégré Azure Integration Services avec Copilot, permettant aux développeurs de décrire des flux de travail en langage naturel et de recevoir des Logic Apps générées automatiquement couvrant plus de 1 000 connecteurs.

- Juillet 2024 : IBM a finalisé son acquisition de StreamSets et webMethods pour 2,3 milliards USD, intégrant les deux dans Cloud Pak for Integration pour approfondir les capacités d'intégration des données et de gestion des API.

- Juin 2024 : Oracle a publié Integration 3.0 avec des clusters Kafka intégrés et un traitement de flux en temps réel pour des cas d'usage à latence inférieure à 100 millisecondes dans la finance et les télécommunications.

Portée du rapport mondial sur le marché des logiciels de bus de services d'entreprise

Le marché des logiciels de bus de services d'entreprise (ESB) englobe les plateformes et services qui intègrent des applications disparates et des sources de données via une dorsale de communication unifiée au sein des environnements informatiques d'entreprise. Il comprend des modèles de déploiement tels que sur site, cloud et hybride, servant à la fois les grandes entreprises et les PME dans des secteurs tels que les services bancaires, financiers et d'assurance, l'informatique et les télécommunications, le commerce de détail et le commerce électronique, la santé, la fabrication, et le gouvernement et la défense. Le marché couvre à la fois les composants logiciels et de services, reflétant le large écosystème requis pour une interopérabilité transparente des systèmes.

Le rapport sur le marché des logiciels de bus de services d'entreprise est segmenté par modèle de déploiement (sur site, cloud, hybride), taille d'organisation (grandes entreprises, petites et moyennes entreprises), secteur d'activité (services bancaires, financiers et d'assurance, informatique et télécommunications, commerce de détail et commerce électronique, santé, fabrication, gouvernement et défense), composant (logiciels, services) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Sur site |

| Cloud |

| Hybride |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Services bancaires, financiers et d'assurance |

| Informatique et télécommunications |

| Commerce de détail et commerce électronique |

| Santé |

| Fabrication |

| Gouvernement et défense |

| Logiciels |

| Services |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

| Par modèle de déploiement | Sur site | ||

| Cloud | |||

| Hybride | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par secteur d'activité | Services bancaires, financiers et d'assurance | ||

| Informatique et télécommunications | |||

| Commerce de détail et commerce électronique | |||

| Santé | |||

| Fabrication | |||

| Gouvernement et défense | |||

| Par composant | Logiciels | ||

| Services | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Espagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des logiciels de bus de services d'entreprise d'ici 2030 ?

Il devrait atteindre 1,47 milliard USD, progressant à un TCAC de 6,76 %.

Quel modèle de déploiement se développe le plus rapidement ?

Les architectures hybrides sont en tête avec un TCAC de 8,46 % à mesure que les entreprises équilibrent l'économie du cloud avec les règles de souveraineté des données.

Pourquoi la santé est-elle le secteur vertical à la croissance la plus rapide ?

Les mandats d'interopérabilité en vertu de la loi sur les soins du 21e siècle obligent les prestataires de soins de santé à exposer les données des patients via des API standardisées, stimulant un TCAC de 8,67 %.

Quelle région affiche le taux de croissance le plus élevé ?

L'Asie-Pacifique enregistre l'expansion la plus rapide avec un TCAC de 8,74 % en raison de projets de numérisation gouvernementale à grande échelle.

Comment les fournisseurs répondent-ils à la pénurie de compétences en intégration ?

Les plateformes intègrent des constructeurs de flux guidés par l'IA, des outils low-code et une tarification à la consommation pour réduire les barrières techniques et attirer les développeurs citoyens.

Quels mouvements stratégiques définissent la concurrence sur ce marché ?

Les investissements dans l'IA générative pour la conception d'intégration, les acquisitions qui intègrent des actifs d'intégration de données et de gestion des API dans des suites unifiées, et les publications open source optimisées pour Kubernetes remodèlent la dynamique concurrentielle.

Dernière mise à jour de la page le: