Taille et part du marché des terminaux à très petite ouverture (VSAT)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

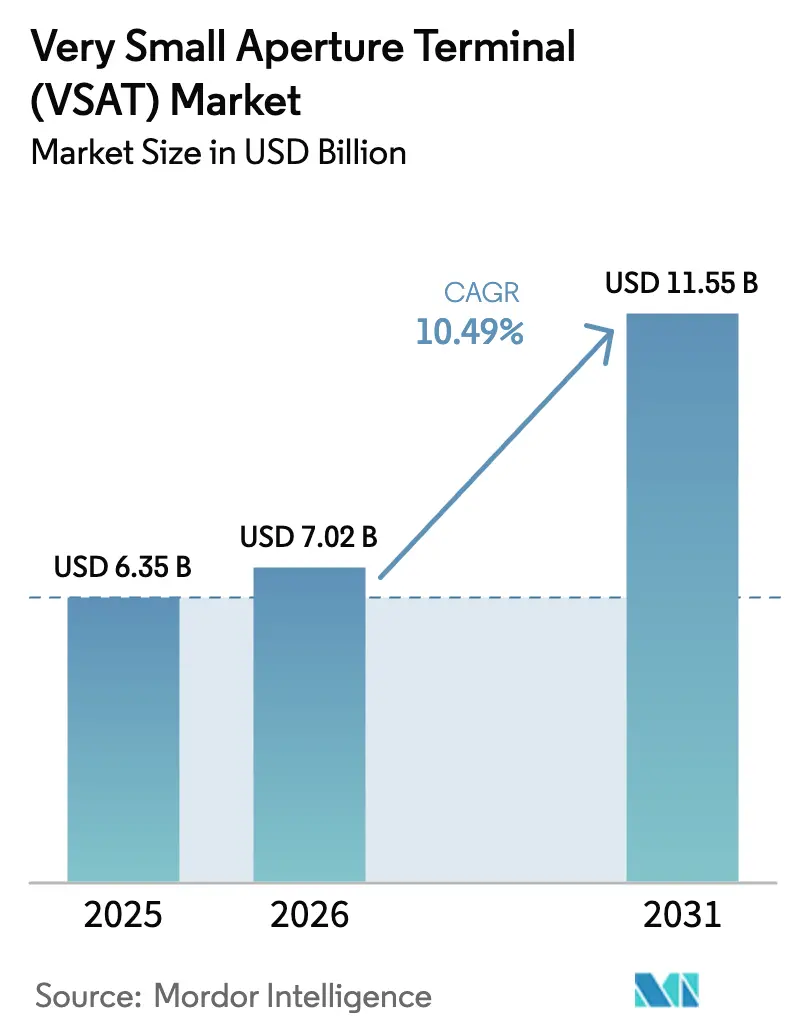

| Taille du Marché (2026) | 7.02 Milliards de dollars |

| Taille du Marché (2031) | 11.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

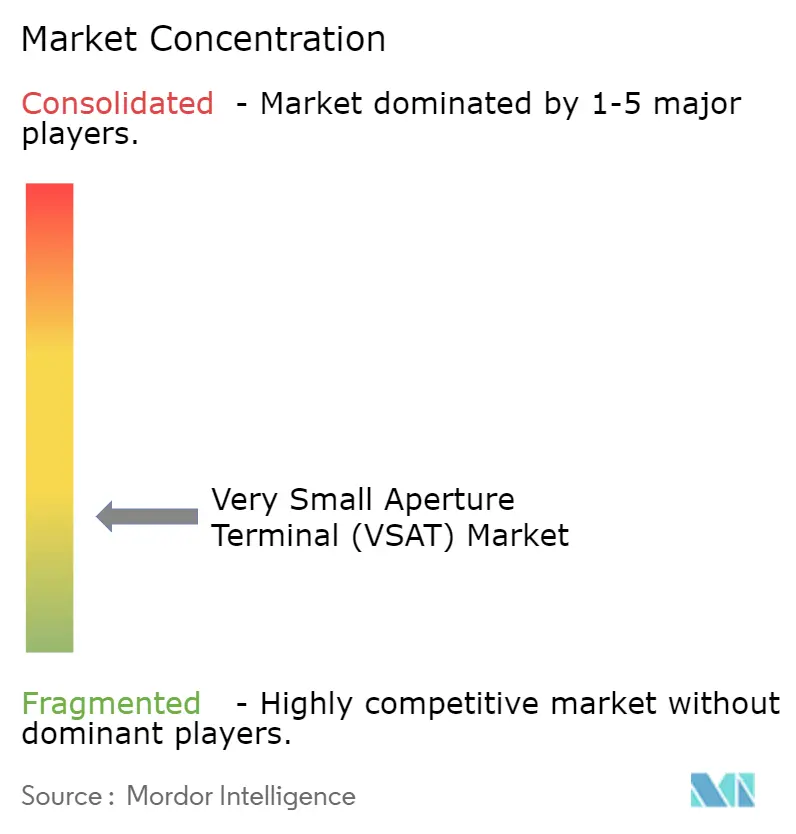

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des terminaux à très petite ouverture (VSAT) par Mordor Intelligence

La taille du marché VSAT était évaluée à 6,35 milliards USD en 2025 et devrait croître de 7,02 milliards USD en 2026 pour atteindre 11,55 milliards USD d'ici 2031, à un TCAC de 10,49 % durant la période de prévision (2026-2031). La dynamique provient des lancements de satellites à haut débit, de la numérisation maritime croissante, de l'automatisation du secteur énergétique et des programmes de haut débit rural à grande échelle en Asie. L'intensité concurrentielle s'accroît à mesure que les fournisseurs LEO intégrés verticalement perturbent l'économie GEO traditionnelle, contraignant les acteurs établis à accélérer leurs stratégies d'orbites hybrides. Les mises à niveau de capacité en bandes Ku et Ka, associées aux avancées en matière d'antennes à panneau plat, élargissent les cas d'usage adressables tout en aidant les opérateurs à contrer les chocs de la chaîne d'approvisionnement liés aux amplificateurs à base de gallium. Bien que les retards réglementaires et la compression des prix pèsent sur les marges, l'innovation multi-orbite soutenue et le financement public continuent d'étayer l'expansion du marché VSAT.

Principaux enseignements du rapport

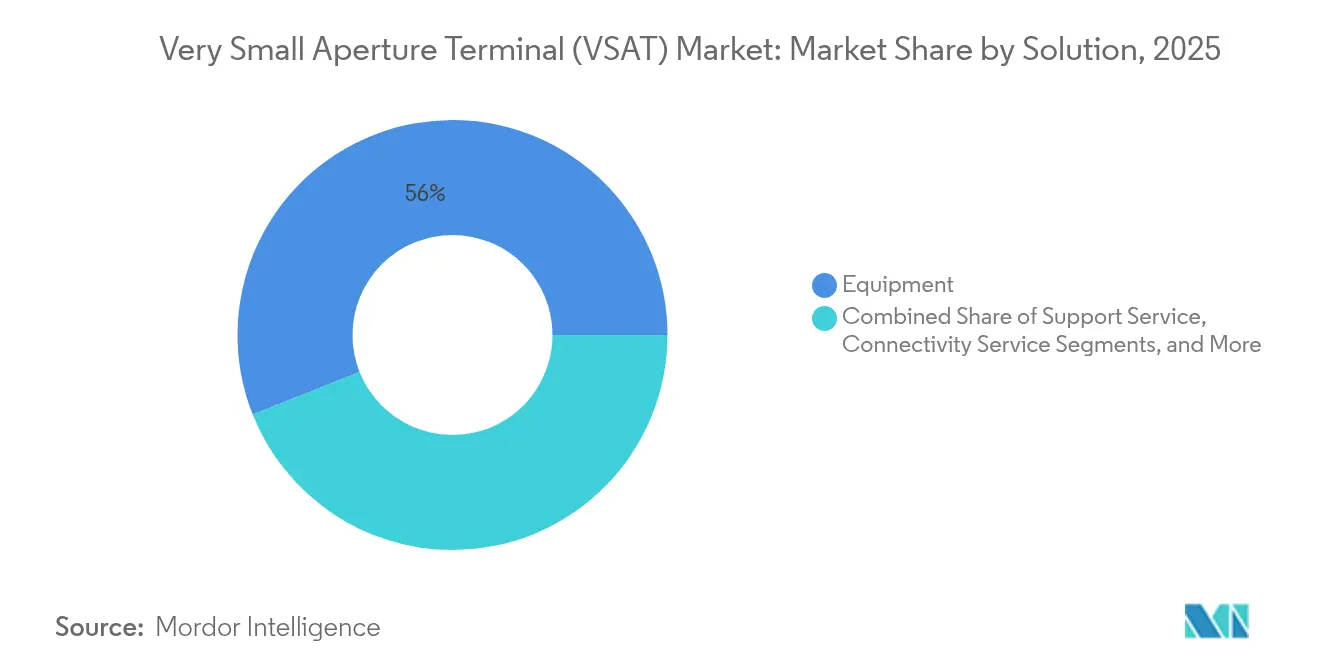

- Par solution, l'équipement a capté 56,02 % de la part de marché VSAT en 2025, tandis que les services de connectivité devraient se développer à un TCAC de 11,6 % jusqu'en 2031.

- Par plateforme, les systèmes terrestres détenaient 47,35 % de la taille du marché VSAT en 2025 ; les plateformes maritimes progressent au TCAC le plus rapide de 11,6 % jusqu'en 2031, portées par la conformité à l'e-Navigation de l'OMI.

- Par fréquence, la bande Ku était en tête avec 41,22 % de part de revenus en 2025 ; la bande Ka devrait croître à un TCAC de 14,02 % grâce aux déploiements de faisceaux ponctuels.

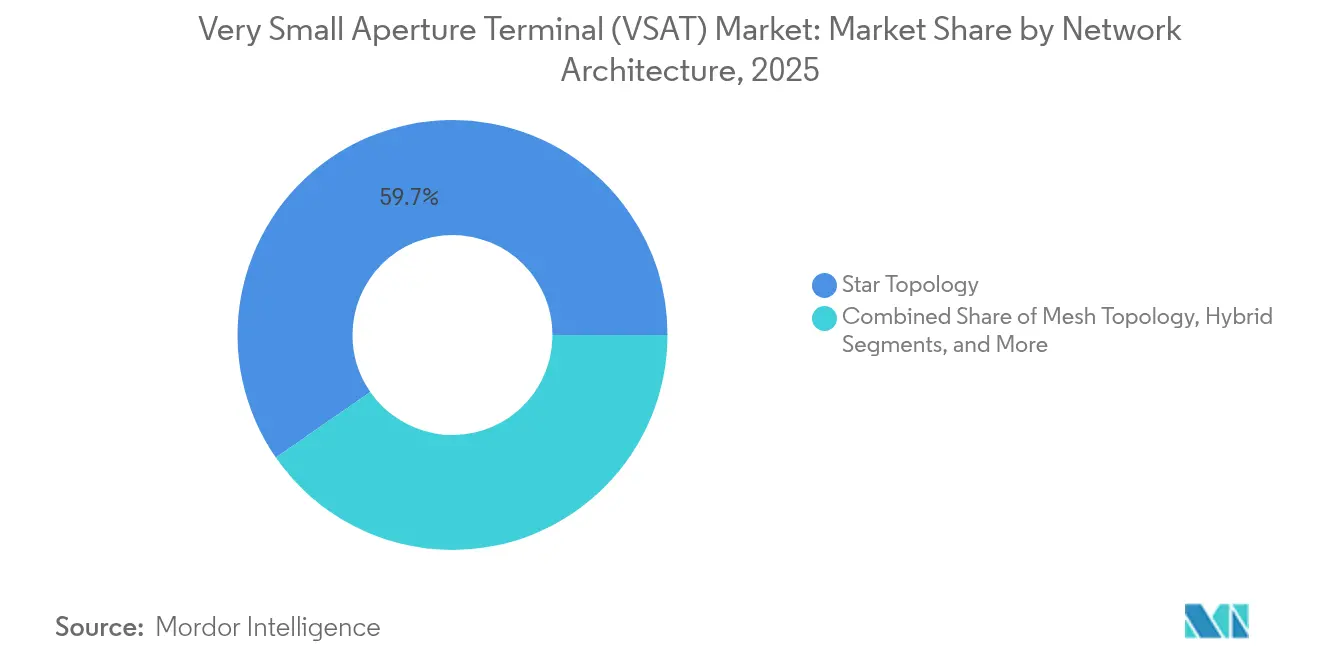

- Par architecture réseau, la topologie en étoile représentait 59,65 % de la part de marché VSAT en 2025, tandis que les réseaux maillés devraient progresser à un TCAC de 10,78 %.

- Par type, le VSAT standard représentait 72,34 % de la taille du marché AT en 2025 ; le micro VSAT connaît la croissance la plus rapide à un TCAC de 11,95 %.

- Par conception, les terminaux de qualité commerciale ont généré 35,16 % des revenus en 2025, tandis que les unités durcies devraient progresser à un TCAC de 10,66 %.

- Par antenne, les antennes paraboliques ont représenté 62,05 % de la part de revenus en 2025 ; les unités à panneau plat à direction électronique devraient se développer à un TCAC de 13,01 %.

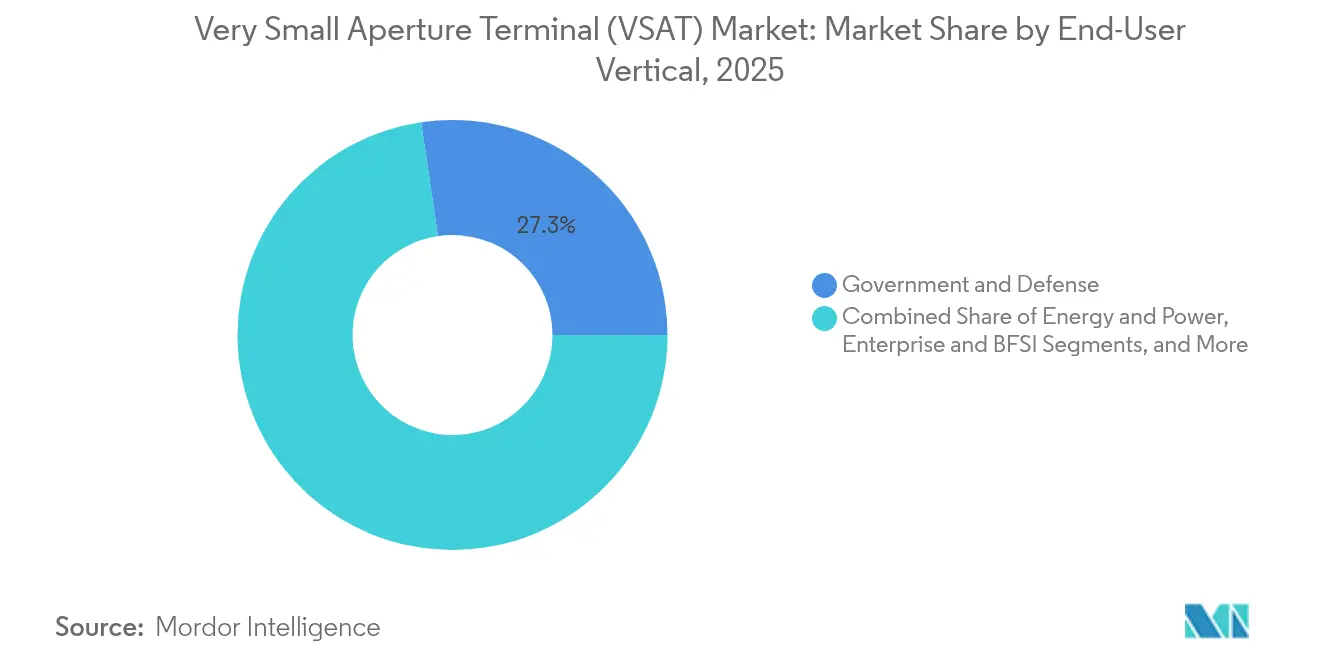

- Par utilisateur final, le gouvernement et la défense étaient en tête avec 27,33 % de part, tandis que la connectivité en vol pour l'aviation devrait enregistrer un TCAC de 14,45 % jusqu'en 2031.

- Par application, les réseaux de données détenaient 46,88 % de la part de marché VSAT en 2025 ; la dorsale IoT/M2M est prévue à un TCAC de 14,96 %.

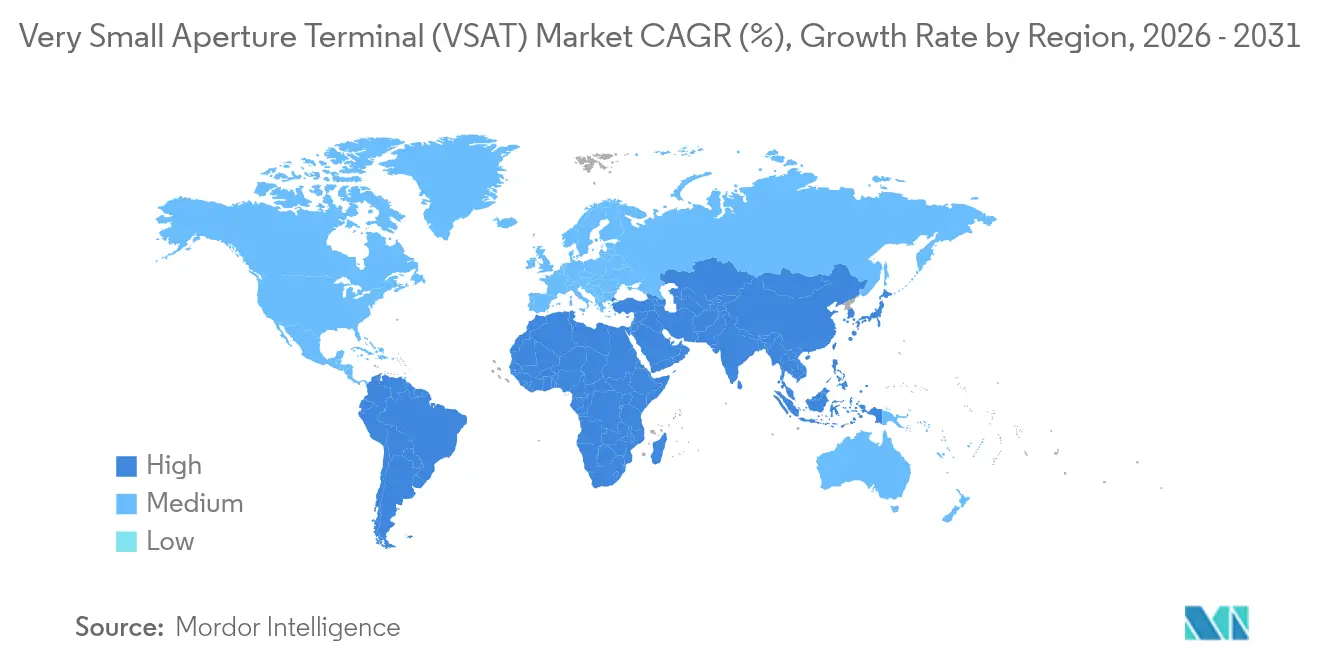

- Par géographie, l'Amérique du Nord dominait avec 31,22 % de part de revenus en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus élevé de 11,84 % grâce au haut débit rural financé par les gouvernements.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des terminaux à très petite ouverture (VSAT)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des constellations HTS et LEO permettant une dorsale inférieure à 1 USD/Go en Afrique | +2.1% | Afrique et MEA au sens large | Moyen terme (2-4 ans) |

| Numérisation maritime croissante et mandats e-Navigation de l'OMI | +1.8% | Voies maritimes mondiales | Court terme (≤ 2 ans) |

| Automatisation des champs éloignés par les grandes compagnies pétrolières au Moyen-Orient | +1.5% | Moyen-Orient et Afrique du Nord | Moyen terme (2-4 ans) |

| Haut débit rural financé par les gouvernements en Asie | +1.9% | Cœur de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Vague de modernisation de la connectivité en vol des compagnies aériennes en Amérique du Nord et en Asie | +1.6% | Principaux hubs aéronautiques | Court terme (≤ 2 ans) |

| Acquisition de VSAT portables alignée sur l'OTAN | +1.3% | Marchés de défense alliés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des constellations HTS et LEO permettant une dorsale inférieure à 1 USD/Go en Afrique

Les satellites à haut débit et les flottes LEO en prolifération réduisent les coûts de bande passante dans l'Afrique rurale, où le nombre d'abonnés propulsés par Starlink au Zimbabwe a été multiplié par cinq en un an.[1]Space in Africa, "Starlink entraîne une croissance de 500 % des abonnements VSAT au Zimbabwe," spaceinafrica.com Les systèmes LEO réduisent la latence et raccourcissent les délais de déploiement, permettant aux opérateurs mobiles d'étendre la couverture 4G dans des régions dépourvues de fibre. Une tarification agressive pour les consommateurs, incluant des modèles de location de matériel, démantèle les barrières d'accessibilité et favorise les partenariats télécom transfrontaliers. Les régulateurs sont tout aussi favorables, le Lesotho et d'autres gouvernements accordant des droits d'atterrissage d'une décennie qui considèrent la connectivité satellitaire comme un catalyseur d'inclusion économique. Il en résulte une accélération des déploiements VSAT qui positionnent le marché VSAT pour une croissance durable dans les zones africaines mal desservies.

Numérisation maritime croissante et mandats e-Navigation de l'OMI

La Convention sur la facilitation exige désormais l'échange de données par guichet unique, poussant les compagnies maritimes à passer des liaisons L-band traditionnelles aux VSAT en bandes Ku et Ka pour les communications principales.[2]Maritime Executive, "OMI : Le cadre réglementaire pour le partage des données maritimes," maritime-executive.com Les prochaines stratégies de l'OMI couvrant la navigation assistée par l'IA visent une flotte entièrement interconnectée d'ici 2027, stimulant davantage la demande de bande passante. Les armateurs adoptent des voies GEO et NGSO à haute capacité pour soutenir le routage en flux tendu qui réduit la consommation de carburant de 14 %. Les antennes à panneau plat allègent les contraintes d'espace sur le pont et favorisent l'adoption parmi les navires de taille moyenne. Collectivement, les rapports numériques obligatoires et les objectifs d'efficacité renforcent les cycles de renouvellement du matériel Ku/Ka sur le marché VSAT mondial.

Automatisation des champs éloignés par les grandes compagnies pétrolières au Moyen-Orient

Les opérateurs pétroliers et gaziers estiment qu'une connectivité avancée pourrait libérer 250 milliards USD de valeur en amont d'ici 2030 grâce à l'analyse prédictive et à la robotique. L'investissement d'Aramco dans les liaisons OneWeb signale une préférence croissante pour le contrôle à faible latence activé par LEO dans les champs désertiques où la fibre n'est pas viable. Actuellement, seulement 5 % des sites offshore utilisent le VSAT, laissant une vaste marge d'expansion à mesure que les jumeaux numériques et l'analytique en périphérie gagnent du terrain. Les terminaux multi-orbites qui combinent la portée GEO avec la réactivité LEO deviennent la norme dans les équipements de forage. Cet impératif d'automatisation propulse les mises à niveau d'équipements qui élargissent l'empreinte du marché VSAT dans les corridors énergétiques.

Haut débit rural financé par les gouvernements accélérant les déploiements VSAT en Asie

BharatNet III de l'Inde alloue 16,7 milliards USD pour relier 650 000 villages d'ici 2025, le VSAT comblant les zones que la fibre ne peut pas atteindre économiquement.[3]ET Telecom, "Le gouvernement va investir 13 milliards USD supplémentaires dans BharatNet," telecom.economictimes.indiatimes.com Les incitations politiques comprennent un financement de l'écart de viabilité qui compense les coûts en capital pour les FAI privés adoptant la dorsale satellitaire. Les passerelles Ku-band nationales exploitées par BSNL soulignent la volonté d'une infrastructure souveraine. Les entrants LEO concurrents comme Starlink et Kuiper négocient l'accès, laissant entrevoir des modèles hybrides fibre-satellite pour maximiser la couverture. Des programmes de subventions similaires en Indonésie et aux Philippines renforcent la visibilité de la demande à long terme pour le marché VSAT dans toute l'Asie-Pacifique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Compression des prix due à la bande passante 50 % moins chère de Starlink | -1.4% | Marchés GEO mondiaux | Court terme (≤ 2 ans) |

| Pénurie dans la chaîne d'approvisionnement d'amplificateurs haute puissance GaN | -0.8% | Fabrication mondiale | Moyen terme (2-4 ans) |

| Retards stricts de licences ESIM de la CCE en Europe | -0.5% | Union européenne | Court terme (≤ 2 ans) |

| Investissements en capital élevés pour les passerelles Ka-band dans les économies émergentes | -0.7% | Afrique et Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Compression des prix due à la bande passante 50 % moins chère de Starlink sur les marchés GEO

Starlink délivre plus de 102 Tbit/s de capacité et a conclu des accords phares avec des compagnies aériennes qui sous-cotent les tarifs GEO traditionnels de moitié. Des opérateurs comme Hughes ont perdu plus de 500 000 abonnés grand public en 15 mois, mettant en évidence l'élasticité dans les segments sensibles aux prix. Pour rester compétitifs, les acteurs GEO établis fusionnent pour dégager des économies d'échelle, comme en témoignent la fusion Viasat-Inmarsat et le rapprochement SES-Intelsat en cours. Parallèlement, les acheteurs d'entreprise utilisent les offres LEO pour négocier des taux de renouvellement plus bas. Cette compression des marges freine la croissance des revenus à court terme sur le marché VSAT.

Pénurie dans la chaîne d'approvisionnement d'amplificateurs haute puissance GaN après 2024

La Chine contrôle 98 % de la production mondiale de gallium, et les nouvelles restrictions à l'exportation accroissent les risques pour la disponibilité des composants RF. Une perturbation de 30 % pourrait effacer 602 milliards USD de l'économie américaine, incitant l'ESA à lancer le programme GREAT2 qui soutient les fonderies européennes. Les fabricants de VSAT font face à des délais d'approvisionnement plus longs et à des coûts d'amplificateurs en hausse, retardant les livraisons de terminaux. Certains opérateurs s'approvisionnent désormais auprès de sources doubles en alternatives à base de silicium, mais les pertes d'efficacité compliquent la conception des systèmes Ka-band. À moins que la diversification ne s'accélère, la tension de l'offre pourrait freiner les expéditions d'équipements et ralentir l'expansion du marché VSAT.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solution : l'équipement ancre les revenus tandis que les services stimulent la croissance

La tranche équipement a généré plus de la moitié du chiffre d'affaires total du marché VSAT en 2025, reflétant les dépenses initiales élevées en terminaux, concentrateurs et passerelles. Les services de connectivité, cependant, affichent le TCAC le plus rapide de 11,6 % à mesure que les opérateurs pivotent vers des modèles basés sur la récurrence qui regroupent capacité, sécurité et analytique. La demande accrue de résilience multi-orbite incite les entreprises à externaliser la gestion de réseau, permettant aux prestataires de services d'empiler des offres à valeur ajoutée sur la bande passante de base. Ce changement stratégique équilibre les cycles matériels et fournit des flux de trésorerie plus stables, renforçant la confiance des investisseurs dans le marché VSAT.

Les programmes de renouvellement des concentrateurs et des bandes de base continuent d'augmenter les dépenses en équipements à mesure que les opérateurs préparent l'infrastructure pour les charges utiles Ka-band et LEO. Les acteurs établis du marché se différencient par des conceptions de terminaux intégrant le Wi-Fi, le SD-WAN avancé et l'informatique en périphérie. Parallèlement, les services de support bénéficient d'accords de niveau de service pour les missions critiques couvrant la surveillance continue et la maintenance préventive. Ensemble, ces couches imbriquées maintiennent un mix de revenus diversifié qui rend le marché VSAT résilient face à la volatilité des prix.

Par plateforme : le VSAT terrestre domine tandis que le maritime s'accélère

Les déploiements terrestres ont capté 47,35 % de la part de marché VSAT en 2025, portés par la connectivité des succursales d'entreprise et les programmes de numérisation du secteur public. Les appels d'offres gouvernementaux pour le Wi-Fi communautaire et la surveillance des frontières maintiennent une demande stable, tandis que la surveillance des actifs à distance génère des liaisons supplémentaires dans les secteurs minier et des services publics. Malgré la domination terrestre, les connexions maritimes progressent le plus rapidement à mesure que les armateurs adoptent le haut débit pour l'optimisation des routes, le bien-être des équipages et les rapports réglementaires. Les fournisseurs d'antennes lancent des solutions Ku/Ka à faible profil résistant aux embruns salins et aux vibrations, facilitant les modernisations des flottes existantes.

Les applications aéroportées ajoutent une autre dimension à forte croissance, notamment à mesure que les compagnies aériennes modernisent les cabines pour maintenir la fidélité à la marque sur les vols long-courriers. Les systèmes portables et portables à dos ciblent les utilisateurs de la défense qui ont besoin du haut débit dans des théâtres austères. Ces niches complémentaires élargissent l'univers adressable et contribuent à diversifier le marché VSAT au-delà d'une seule catégorie de plateforme.

Par bande de fréquence : le leadership de la bande Ku est contesté par l'innovation en bande Ka

La bande Ku continue de détenir la plus grande part des revenus du marché VSAT à 41,22 %, soutenue par des réseaux terrestres matures et une couverture de faisceau mondiale. Pourtant, la bande Ka affiche un TCAC de 14,02 % grâce aux architectures à faisceaux ponctuels qui offrent des gains de capacité de 10 à 100 fois et des coûts USD par Go plus faibles. Les nouveaux satellites Ka disposent de charges utiles numériques qui allouent la bande passante de manière dynamique, améliorant l'efficacité spectrale. L'évanouissement dû à la pluie pose encore des défis de conception, de sorte que les intégrateurs ajoutent un codage adaptatif et des terminaux bibande pour maintenir la disponibilité.

La bande C reste indispensable pour la diffusion et les liaisons montantes à haute puissance dans les zones de pluie équatoriales, tandis que la bande X soutient les missions de défense nécessitant des charges utiles chiffrées. Les offres multibandes qui combinent ces couches gagnent la faveur des grandes compagnies énergétiques et des gouvernements qui valorisent la flexibilité. Cette diversité spectrale protège la capacité sur plusieurs marchés et maintient le marché VSAT sur une trajectoire de croissance durable.

Par architecture réseau : la domination de la topologie en étoile face au défi du maillage

Les réseaux en étoile représentaient 59,65 % de la taille du marché VSAT en 2025, car les concentrateurs centralisés simplifient la gestion et permettent une distribution multidiffusion aisée. Cependant, les architectures maillées progressent à un TCAC de 10,78 % à mesure que les utilisateurs IoT et d'infrastructures critiques exigent des chemins de site à site qui contournent les défaillances potentielles du concentrateur. Les satellites régénératifs et les routeurs en orbite accélèrent l'adoption en réduisant la latence aller-retour. Les opérateurs déploient également des topologies hybrides qui basculent dynamiquement entre étoile et maillage selon le trafic applicatif.

Les liaisons SCPC dédiées perdurent là où la capacité point à point doit rester déterministe, comme les flux de contribution télévisuelle ou les passerelles militaires. La mise en réseau définie par logiciel dans le nuage orchestre ces différents chemins, assurant la conformité aux accords de niveau de service applicatifs. L'optionnalité architecturale devient ainsi un facteur de différenciation concurrentielle sur le marché VSAT.

Par type : le VSAT standard en tête tandis que les solutions micro gagnent en dynamisme

Les terminaux conventionnels avec des ouvertures de 1 mètre ou plus ont contribué à 72,34 % des revenus en 2025, soulignant leur fiabilité dans les réseaux étendus d'entreprise et les dorsales gouvernementales. Les unités micro VSAT inférieures à 0,6 mètre progressent cependant à un TCAC de 11,95 %, portées par des modèles de location pour les points de vente au détail, les distributeurs automatiques de billets et les équipes de réponse aux catastrophes. La miniaturisation réduit les coûts d'expédition et simplifie les installations en toiture, créant de nouveaux profils de clients qui considéraient auparavant le VSAT comme impraticable.

Les terminaux standard dominent toujours les liaisons à haut débit qui prennent en charge la vidéo HD, la sauvegarde en nuage et la téléphonie VoIP. Ils sont désormais livrés avec des radios multibandes qui basculent automatiquement entre les faisceaux GEO et LEO, protégeant les utilisateurs finaux de la dégradation des liaisons. Cette gamme de produits à plusieurs niveaux sécurise les cas d'usage hérités et émergents pour le marché VSAT.

Par conception : le volume de qualité commerciale rencontre la fiabilité durcie

Les boîtiers de qualité commerciale ont représenté 35,16 % des ventes de 2025 en raison d'avantages de coût dans des environnements bénins tels que les campus d'entreprise et les points de vente au détail. Les conceptions durcies, dotées d'électronique scellée et de supports amortisseurs de vibrations, progressent à un TCAC de 10,66 % à mesure que les armées, les flottes maritimes et les entreprises énergétiques déploient des liaisons dans des environnements difficiles. Les acheteurs de la défense exigent désormais des radios aux normes militaires avec atténuation intégrée des interférences et profils furtifs, faisant monter les prix de vente moyens.

Les fournisseurs empruntent des techniques de gestion thermique au secteur automobile, améliorant la fiabilité dans les extrêmes désertiques ou polaires sans ajouter de volume. En conséquence, les systèmes durcis pénètrent les marchés commerciaux miniers et de la construction qui se contentaient autrefois d'équipements moins performants. Cette bifurcation de conception diversifie les flux de revenus des fournisseurs au sein du marché VSAT.

Par technologie d'antenne : la domination parabolique contestée par l'innovation à panneau plat

Les antennes paraboliques ont capté 62,05 % des revenus en 2025, appréciées pour leur gain élevé et leur production économique. Les antennes à panneau plat à direction électronique élargissent leur empreinte à un TCAC de 13,01 % à mesure que les clients mobiles valorisent la faible traînée et l'absence de pièces mobiles. Les coûts unitaires restent un frein, mais les économies d'échelle s'améliorent avec les programmes de volume pour les aéronefs et les véhicules terrestres.

Les kits de déploiement regroupent désormais des panneaux à réseau phasé avec des modems dans un seul boîtier, réduisant considérablement les temps d'installation. Les réseaux hybrides combinent l'inclinaison mécanique avec l'azimut électronique, offrant un pont de coût pendant que les prix de la formation de faisceau entièrement numérique baissent. Ces innovations positionnent les panneaux plats pour éroder progressivement la part des antennes paraboliques, remodelant le mix matériel au sein du marché VSAT.

Par secteur d'utilisation final : le leadership de la défense face à la croissance de l'aviation

Les agences de défense détenaient 27,33 % de la part de marché VSAT en 2025 après avoir augmenté les dépenses SATCOM pour les plateformes ISR, la sécurité des frontières et les opérations de coalition alliée. L'aviation est le secteur en rupture avec un TCAC prévu de 14,45 %, porté par les impératifs d'expérience passager et la modernisation des flottes aériennes. Les compagnies énergétiques suivent de près, équipant les plateformes offshore et les pipelines désertiques de liaisons multi-orbites pour l'analytique en temps réel.

Les lignes maritimes se renforcent à mesure que les objectifs de décarbonation exigent une surveillance continue des performances. Les segments entreprise et BFSI maintiennent une demande de base pour les extensions VPN d'entreprise et les circuits de reprise après sinistre. Ces secteurs diversifiés amortissent les fluctuations de revenus, assurant une progression à large base du marché VSAT.

Par application : les réseaux de données en tête tandis que la dorsale IoT s'accélère

Les réseaux de données et les services internet haut débit contrôlaient 46,88 % des revenus en 2025, reflétant la demande universelle de connectivité de base dans les sphères gouvernementale, d'entreprise et grand public. La dorsale IoT/M2M, en expansion à un TCAC de 14,96 %, exploite le VSAT pour relier les capteurs sur les pipelines, les réseaux électriques et les machines agricoles. Les dispositifs en périphérie relaient la télémétrie pour la maintenance prédictive, réduisant les coûts d'exploitation pour les opérateurs à forte intensité d'actifs.

Les circuits vocaux soutiennent toujours les communications de répartition critiques et les canaux de défense, tandis que les réseaux privés satisfont les secteurs sensibles à la sécurité. La contribution vidéo bénéficie de la prolifération de la diffusion HD et UHD. Le mix croissant de profils de bande passante affûte la proposition de valeur et élargit la taille du marché VSAT dans des piles d'applications diverses.

Analyse géographique

L'Amérique du Nord a commandé 31,22 % des revenus mondiaux en 2025, soutenue par des programmes gouvernementaux et une adoption précoce du LEO qui intègre la redondance dans les réseaux d'entreprise et de défense. Des contrats tels que le réseau Near Space Network de la NASA d'une valeur de 4,8 milliards USD maintiennent les volumes du secteur public à un niveau élevé, tandis que les compagnies aériennes commerciales adoptent des terminaux multi-orbites simultanés pour assurer la connectivité de porte à porte sur les routes polaires. Le secteur des ressources du Canada et la logistique transfrontalière du Mexique soutiennent en outre une demande stable, ancrant le rôle de premier plan de la région sur le marché VSAT.

L'Asie-Pacifique est le hub à la croissance la plus rapide avec un TCAC de 11,84 % jusqu'en 2031, propulsée par BharatNet en Inde, les projets d'extension rurale en Indonésie et les charges utiles chinoises à haute capacité comme ChinaSat-27 prévues pour le lancement en 2025. Les gouvernements cofinancent des passerelles VSAT pour combler les fossés numériques, et les expansions des compagnies aériennes régionales alimentent les mises à niveau de la connectivité en vol. Starlink et Kuiper ont déjà signé des accords de distribution avec des intégrateurs indiens, signalant une pénétration plus profonde des services NGSO qui augmentera matériellement la taille du marché VSAT régional.

L'Europe progresse régulièrement malgré les retards de licences ESIM de la CCE, grâce aux opérateurs GEO bien établis et aux priorités de couverture arctique pour les États nordiques. SES et Eutelsat exploitent de vastes téléports pour répondre aux utilisateurs gouvernementaux et maritimes, tandis que le Moyen-Orient et l'Afrique connaissent des dépenses robustes dans le secteur énergétique qui pourraient dépasser 1,1 milliard USD de revenus SATCOM annuels d'ici 2031. L'Amérique latine complète la croissance mondiale avec des concessions Wi-Fi public et des projets de service universel au Pérou et au Brésil qui utilisent le VSAT pour atteindre les communautés éloignées.

Paysage concurrentiel

La concurrence s'intensifie à mesure que les constellations LEO intégrées verticalement compriment les prix de la bande passante et incitent les opérateurs GEO traditionnels à se consolider. La fusion Viasat-Inmarsat réalisée et la fusion SES-Intelsat proposée illustrent des démarches de recherche d'échelle conçues pour mutualiser le spectre et les actifs terrestres. Le modèle de bout en bout de Starlink défie les vendeurs de capacité en gros en regroupant matériel, capacité et API en nuage, forçant les acteurs établis à accélérer leurs offres multi-orbites.

La technologie est devenue le principal facteur de différenciation. Hughes a lancé Mission Connect pour les agences de défense, combinant la capacité GEO avec la mise en réseau définie par logiciel pour sécuriser les liaisons de données tactiques. L'acquisition de Stellar Blu par Gilat pour 98 millions USD fournit un savoir-faire en réseau phasé pour la connectivité en vol de l'aviation, ciblant 150 millions USD de revenus supplémentaires en 2025. Les opérateurs sécurisent également des avantages de niche dans la couverture arctique ou l'IoT énergétique pour éviter les guerres de prix directes et maintenir des marges défendables.

Les partenariats stratégiques complètent la boîte à outils concurrentielle. Viasat a intégré la capacité Telesat Lightspeed pour approfondir les ressources Ka-band pour les clients mobiles. Amazon Kuiper et Starlink ont forgé des accords de revendeur précoces avec des intégrateurs VSAT indiens, assurant la conformité locale et la portée des canaux. À mesure que les plateformes hybrides satellite-terrestres arrivent à maturité, la force de l'écosystème, plutôt que le seul nombre de satellites, définira le leadership à long terme au sein du marché VSAT.

Leaders du secteur des terminaux à très petite ouverture (VSAT)

Orbit Communications Systems Ltd.

Viasat Inc.

L3Harris Technology Inc.

Gilat Satellite Networks Ltd.

EchoStar Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Viasat a intégré la capacité LEO Telesat Lightspeed dans son réseau multi-orbites, renforçant ses offres de mobilité garanties par des accords de niveau de service.

- Juin 2025 : Starlink et Amazon Kuiper ont signé des accords de distribution commerciale avec des opérateurs VSAT en Inde.

- Avril 2025 : Hughes est devenu fournisseur de services gérés au sein de l'écosystème de connectivité en vol HBCplus d'Airbus.

- Avril 2025 : Gilat a sécurisé plus de 15 millions USD de commandes pour des terminaux de constellation VH-TS.

- Mars 2025 : Delta Airlines a choisi la solution multi-orbites Hughes Fusion pour sa flotte A350 et A321neo.

- Février 2025 : Gilat a lancé sa division Défense dédiée pour répondre à la demande croissante de SATCOM tactique.

- Janvier 2025 : Viasat a remporté un contrat plafond de 4,8 milliards USD pour les services du réseau Near Space Network de la NASA.

Périmètre du rapport sur le marché mondial des terminaux à très petite ouverture (VSAT)

Un terminal à très petite ouverture (VSAT) est une petite station terrienne utilisée pour la transmission ou la réception de données, de voix et de signaux vidéo sur un réseau de communication par satellite, à l'exclusion de la télévision de diffusion. La recherche examine également les facteurs de croissance sous-jacents et les principaux fournisseurs du secteur, qui contribuent tous à étayer les estimations du marché et les taux de croissance tout au long de la période anticipée. Les estimations et projections du marché sont basées sur les facteurs de l'année de référence et obtenues par des approches descendantes et ascendantes.

Le marché des terminaux à très petite ouverture (VSAT) est segmenté par solution (équipement, services de support et services de connectivité), par plateforme (VSAT terrestre, VSAT maritime et VSAT aéroporté), par application (transfert de données, communications vocales, réseau privé, diffusion et autres applications) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Équipement |

| Services de support |

| Services de connectivité |

| Infrastructure terrestre (concentrateur/passerelle) |

| VSAT terrestre |

| VSAT maritime |

| VSAT aéroporté |

| VSAT portable/à dos |

| Bande C |

| Bande Ku |

| Bande Ka |

| Bande X |

| Multibande/HTS |

| Topologie en étoile |

| Topologie maillée |

| Point à point/SCPC |

| Hybride |

| VSAT standard |

| Terminal à très petite ouverture (USAT/Micro VSAT) |

| Durci |

| Qualité commerciale |

| Antenne parabolique |

| Panneau plat à direction électronique |

| Déployable/transportable par avion |

| Gouvernement et défense |

| Énergie et électricité (pétrole, gaz, mines) |

| Maritime et offshore |

| Aviation (commerciale et d'affaires) |

| Entreprise et BFSI |

| Dorsale cellulaire télécom |

| Médias et diffusion |

| Agriculture et ressources naturelles |

| Urgence et secours en cas de catastrophe |

| Réseaux de données/internet haut débit |

| Communications vocales |

| Services de réseau privé (VPN/MPLS) |

| Diffusion et streaming vidéo |

| Dorsale IoT/M2M |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par solution | Équipement | ||

| Services de support | |||

| Services de connectivité | |||

| Infrastructure terrestre (concentrateur/passerelle) | |||

| Par plateforme | VSAT terrestre | ||

| VSAT maritime | |||

| VSAT aéroporté | |||

| VSAT portable/à dos | |||

| Par bande de fréquence | Bande C | ||

| Bande Ku | |||

| Bande Ka | |||

| Bande X | |||

| Multibande/HTS | |||

| Par architecture réseau | Topologie en étoile | ||

| Topologie maillée | |||

| Point à point/SCPC | |||

| Hybride | |||

| Par type | VSAT standard | ||

| Terminal à très petite ouverture (USAT/Micro VSAT) | |||

| Par conception | Durci | ||

| Qualité commerciale | |||

| Par technologie d'antenne | Antenne parabolique | ||

| Panneau plat à direction électronique | |||

| Déployable/transportable par avion | |||

| Par secteur d'utilisation final | Gouvernement et défense | ||

| Énergie et électricité (pétrole, gaz, mines) | |||

| Maritime et offshore | |||

| Aviation (commerciale et d'affaires) | |||

| Entreprise et BFSI | |||

| Dorsale cellulaire télécom | |||

| Médias et diffusion | |||

| Agriculture et ressources naturelles | |||

| Urgence et secours en cas de catastrophe | |||

| Par application | Réseaux de données/internet haut débit | ||

| Communications vocales | |||

| Services de réseau privé (VPN/MPLS) | |||

| Diffusion et streaming vidéo | |||

| Dorsale IoT/M2M | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché VSAT ?

Le marché VSAT est évalué à 7,02 milliards USD en 2026 et devrait atteindre 11,55 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché VSAT ?

Les services de connectivité se développent à un TCAC de 11,6 % à mesure que les opérateurs mettent l'accent sur les revenus récurrents.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les programmes de haut débit rural financés par les gouvernements, tels que BharatNet de l'Inde, entraînent des déploiements à grande échelle, poussant la région vers un TCAC de 11,84 % jusqu'en 2031.

Comment les constellations LEO affectent-elles les prix du VSAT ?

Des fournisseurs comme Starlink proposent la bande passante à environ la moitié des tarifs GEO traditionnels, incitant les acteurs établis à adopter des stratégies multi-orbites et à réduire les prix.

Quelle bande de fréquence gagne du terrain pour les applications à haute capacité ?

La bande Ka enregistre le TCAC le plus fort de 14,02 % car les satellites à faisceaux ponctuels peuvent offrir 10 à 100 fois le débit des systèmes Ku-band traditionnels.

Quels facteurs limitent la croissance du VSAT malgré une forte demande ?

La compression des prix, les pénuries d'amplificateurs GaN et les retards de licences ESIM en Europe créent des vents contraires à court terme que les opérateurs doivent surmonter.

Dernière mise à jour de la page le: