Taille et part du marché des outils d'architecture d'entreprise

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

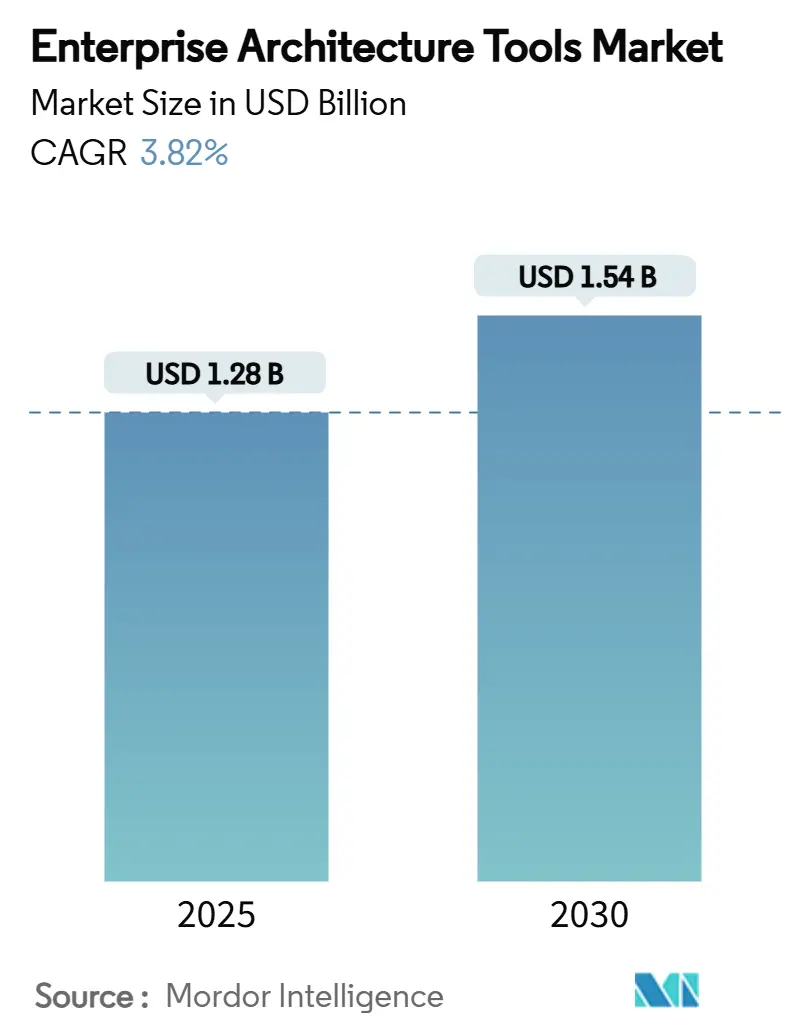

| Taille du Marché (2025) | 1.28 Milliards de dollars |

| Taille du Marché (2030) | 1.54 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des outils d'architecture d'entreprise par Mordor Intelligence

La taille du marché des outils d'architecture d'entreprise s'établit à 1,28 milliard USD en 2025 et devrait atteindre 1,54 milliard USD d'ici 2030 à un CAGR de 3,82 %. La demande reste stable car les directeurs des systèmes d'information considèrent la visibilité architecturale comme un prérequis pour la gouvernance du cloud hybride, l'adoption de l'IA et la conformité réglementaire. La consolidation parmi les éditeurs de logiciels, l'élargissement des portefeuilles de services et la hausse des budgets cloud permettent aux fournisseurs d'approfondir leur part de portefeuille plutôt que de poursuivre une croissance rapide des volumes. Le déploiement hybride, la mise en œuvre axée sur les services et l'expansion en Asie-Pacifique constituent les plus grands viviers de revenus incrémentaux, tandis que les outils sur site, les licences perpétuelles et les architectures mono-fournisseur n'enregistrent que des gains marginaux. Des fusions telles que Bizzdesign–MEGA–Alfabet et l'acquisition par IBM des actifs d'intégration de Software AG signalent un pivot vers l'étendue des plateformes et les assistants IA intégrés qui remédient aux pénuries de compétences, maîtrisent l'étalement informatique et prouvent les retours financiers.[1]MEGA International, "La fusion de MEGA avec deux leaders du secteur," mega.com

Principaux enseignements du rapport

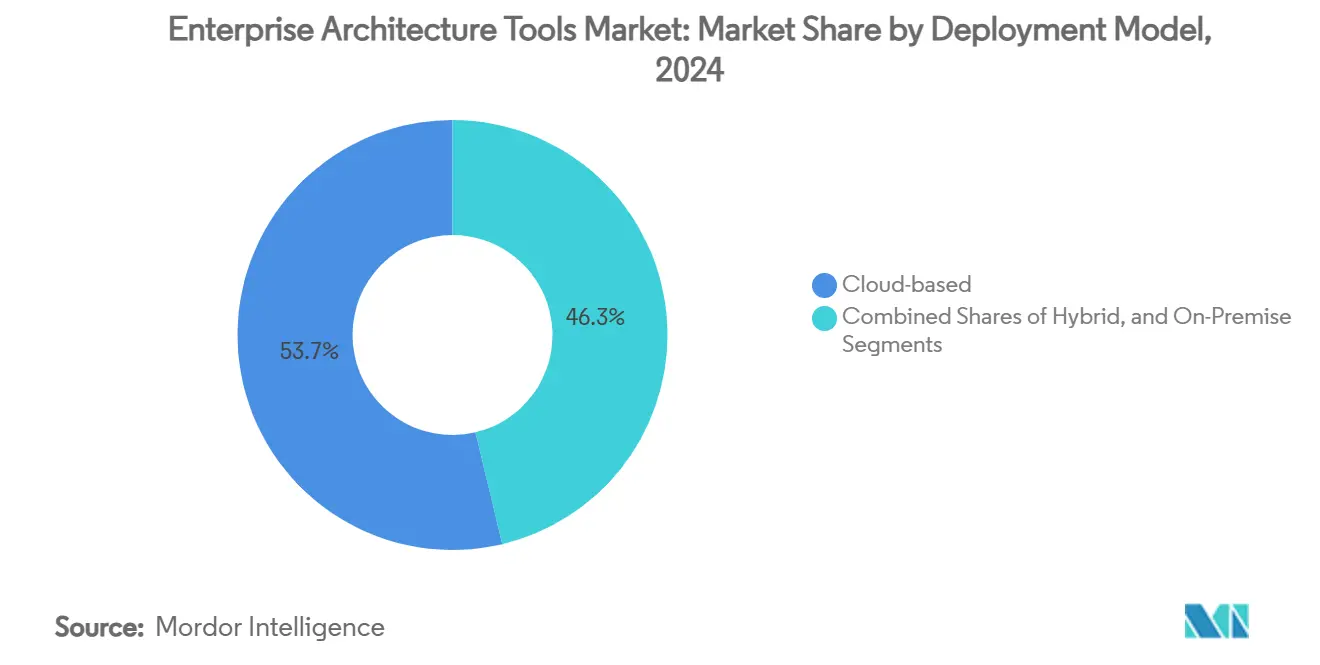

- Par modèle de déploiement, les plateformes basées sur le cloud ont dominé avec une part de revenus de 53,71 % en 2024 ; le déploiement hybride progresse à un CAGR de 6,23 % jusqu'en 2030.

- Par composant, les plateformes logicielles représentaient 61,05 % de la taille du marché des outils d'architecture d'entreprise en 2024, tandis que les services devraient se développer à un CAGR de 8,23 % jusqu'en 2030.

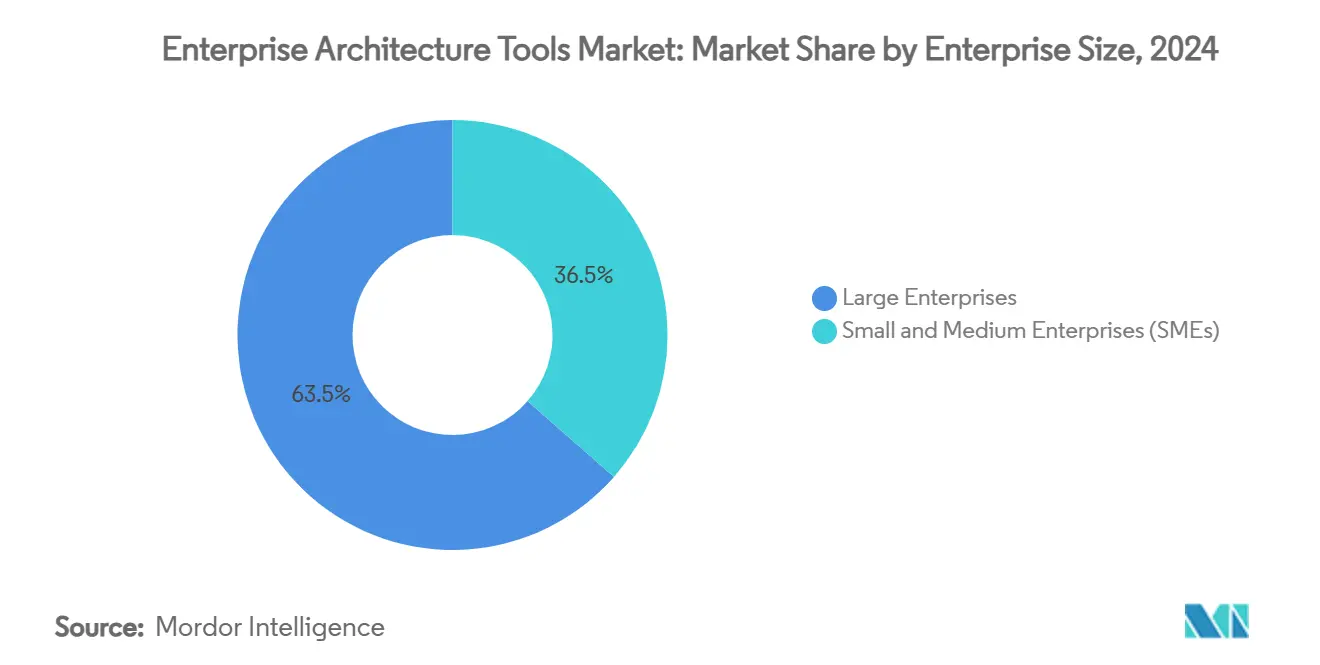

- Par taille d'entreprise, les grandes entreprises détenaient 63,52 % de la taille du marché des outils d'architecture d'entreprise en 2024 et les petites et moyennes entreprises devraient croître à un CAGR de 9,48 % jusqu'en 2030.

- Par secteur d'utilisation final, l'informatique et les télécommunications ont capturé 28,69 % de la part du marché des outils d'architecture d'entreprise en 2024 ; la santé représente le secteur à la croissance la plus rapide avec un CAGR de 7,02 % jusqu'en 2030.

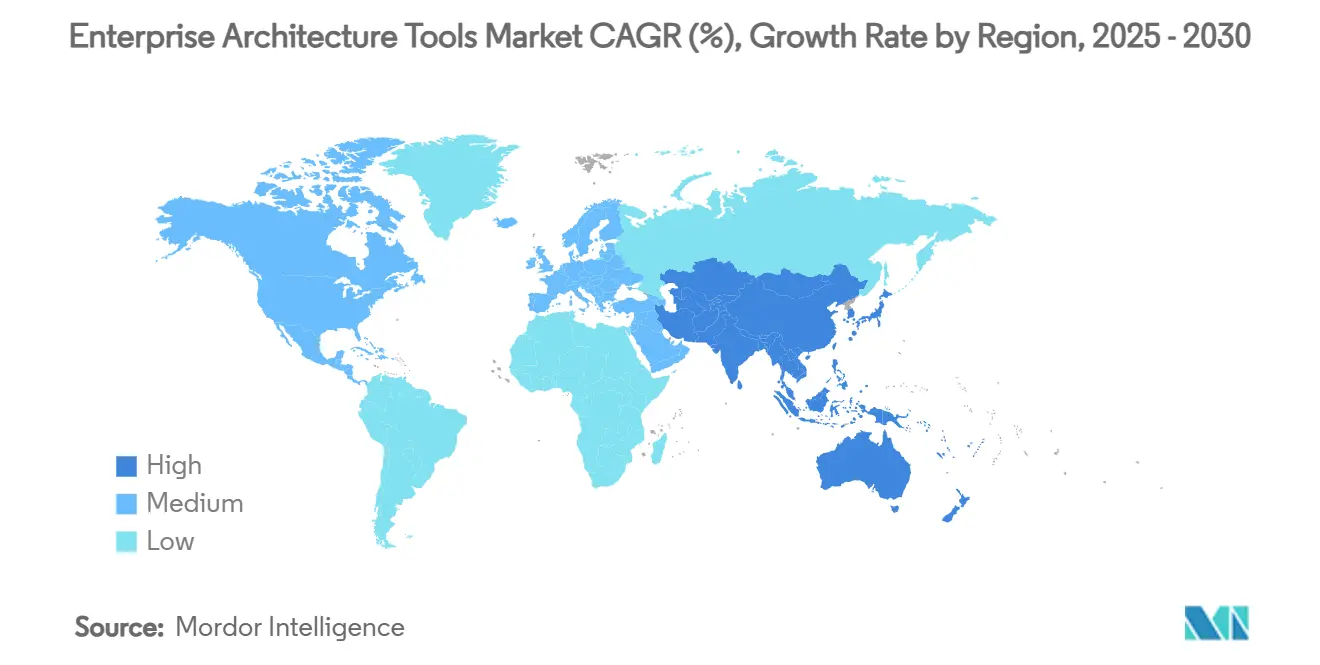

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 36,84 % en 2024, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 6,87 % jusqu'en 2030.

Tendances et perspectives du marché mondial des outils d'architecture d'entreprise

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des budgets de transformation numérique | +1.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête | Moyen terme (2 à 4 ans) |

| Complexité croissante des parcs informatiques hybrides et multi-cloud | +0.9% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Exigences accrues en matière de conformité réglementaire et de gestion des risques | +0.7% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Schémas directeurs d'entreprise composable accélérant l'adoption modulaire du SaaS | +0.5% | Mondial, adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Assistants d'architecture d'entreprise pilotés par l'IA comblant les lacunes en talents d'architectes d'entreprise | +0.4% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration de la gestion des flux de valeur pour la livraison continue de produits | +0.3% | Amérique du Nord et Europe, marchés sélectifs en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des budgets de transformation numérique

Les dépenses informatiques mondiales dépassant 4 500 milliards USD élèvent la gouvernance architecturale du statut de formalité de conformité à celui de moteur d'optimisation des investissements. Les budgets informatiques d'entreprise moyens de 33 millions USD sont désormais évalués par rapport à des flux de valeur mesurables, et les plateformes d'architecture fournissent les preuves nécessaires. Les directeurs des systèmes d'information dans le secteur de la santé qui alignent leurs feuilles de route sur l'architecture d'entreprise font état d'approbations de projets plus rapides et d'une réduction des reprises. Les économies démontrées chez des fabricants tels que STIHL renforcent l'argumentaire en faveur d'un financement au niveau du conseil d'administration, transformant les achats ponctuels d'outils en programmes de modernisation pluriannuels.[2]Ardoq, "L'équipe informatique de STIHL prouve le retour sur investissement de l'adoption de l'architecture d'entreprise," ardoq.com

Complexité croissante des parcs informatiques hybrides et multi-cloud

Quatre-vingt-quatre pour cent des entreprises jonglent déjà avec au moins deux hyperscalers, et 57 % orchestrent des charges de travail sur des conteneurs et des clusters sur site. L'observabilité cloisonnée, le contrôle d'identité fragmenté et les fuites de coûts latentes incitent les entreprises à acquérir des licences pour des plateformes d'architecture qui inventorient les applications, cartographient les dépendances et identifient les cibles de rationalisation. La complexité hybride soutient ainsi la demande à long terme pour des bases de référence de configuration, des diagrammes de lignage et des moteurs de politiques qui surpassent les feuilles de calcul manuelles.

Exigences accrues en matière de conformité réglementaire et de gestion des risques

Le RGPD, les lois sectorielles sur la confidentialité et la prochaine loi européenne sur l'IA obligent les conseils d'administration à cataloguer les flux de données, modéliser les risques et documenter les contrôles. Les référentiels d'architecture accélèrent la preuve de conformité en reliant les capacités métier aux actifs technologiques sous-jacents. Les banques et les assureurs déploient des schémas directeurs riches en métadonnées pour résister aux cycles d'audit ; les services publics superposent des indicateurs de durabilité tels que l'intensité carbone sur les portefeuilles d'applications, maintenant la pertinence des outils chaque fois que les réglementations se renforcent.

Schémas directeurs d'entreprise composable accélérant l'adoption modulaire du SaaS

Les directeurs généraux échangent les suites monolithiques contre des micro-produits pilotés par API qui s'intègrent dans des chaînes de valeur en évolution. Les plateformes d'architecture jouent le rôle de console d'orchestration, de courtier de lignage des données et de chorégraphe d'exploration en bac à sable. Les jumeaux numériques d'organisation fusionnent la télémétrie opérationnelle avec les métadonnées du référentiel, permettant des simulations de scénarios avant que le code ne soit touché. Cette prime d'agilité consolide les renouvellements de licences et augmente les taux d'attachement pour les services d'intégration.[3]Orbus Software, "5 tendances clés façonnant l'avenir de l'architecture d'entreprise et de la transformation en 2025," orbussoftware.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts initiaux élevés de licence et de mise en place | -0.8% | Mondial, impactant particulièrement les PME | Court terme (≤ 2 ans) |

| Pénurie de compétences internes en architecture d'entreprise | -0.6% | Mondial, aiguë dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Résistance culturelle aux référentiels d'architecture transparents | -0.4% | Mondial, prononcée dans les secteurs traditionnels | Moyen terme (2 à 4 ans) |

| Risques liés à la confidentialité des données provenant des outils d'architecture d'entreprise activés par l'IA générative | -0.3% | Europe et Amérique du Nord, en expansion mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux élevés de licence et de mise en place

Les offres groupées d'abonnement sur trois ans, le conseil et la formation peuvent totaliser des multiples des frais de logiciels initiaux, décourageant les entrants du marché intermédiaire. Les fournisseurs adoptant une tarification basée sur la consommation ou un embarquement en low-code réduisent les frictions, mais des augmentations de tarifs affichés pouvant atteindre 24 % dues à l'inflation freinent encore l'adoption à court terme pour les acheteurs soucieux des coûts.

Pénurie de compétences internes en architecture d'entreprise

La maîtrise des référentiels et la fluidité métier restent rares. Les projets du secteur public s'enlisent sans responsables certifiés, et les migrations multi-cloud dépassent les capacités du personnel. Les prestataires de services comblent le vide mais allongent les délais de retour sur investissement. Les bibliothèques de modèles automatisés et les canevas destinés aux utilisateurs non spécialistes compensent partiellement le déficit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : les architectures hybrides stimulent l'évolution de l'infrastructure

Les configurations hybrides se développent plus rapidement que tout autre modèle de déploiement à un CAGR de 6,23 % alors que les entreprises calibrent l'élasticité du cloud par rapport aux seuils de conformité sur site. Les plateformes cloud conservent leur leadership avec une part de revenus de 53,71 %, bien que les architectures hybrides captent les dépenses incrémentales chaque fois que de nouvelles charges de travail chevauchent des zones de données souveraines et des dispositifs en périphérie. Au sein de la taille du marché des outils d'architecture d'entreprise, les scénarios hybrides représentent déjà des projets d'évaluation significatifs ; les connecteurs de référentiel, les moteurs de politiques et les cartes de dépendances permettent aux directeurs financiers de quantifier les compromis de latence et les économies de coûts liées à la localisation.

La croissance hybride perdure car les conseils d'administration exigent de l'optionnalité. Les inventaires d'architecture qui couplent l'orchestration de conteneurs avec le lignage des mainframes permettent une modernisation progressive sans remplacement intégral. À mesure que les régimes réglementaires articulent des mandats de sortie du cloud, le discours hybride sécurise les licences perpétuelles, renforçant davantage les flux de revenus adressables pour le marché des outils d'architecture d'entreprise.

Par composant : le segment des services s'accélère grâce à la demande d'expertise spécialisée

Les plateformes logicielles ont représenté 61,05 % des revenus en 2024, mais les services progresseront à un CAGR de 8,23 % alors que les entreprises recherchent des architectes, des formateurs et des équipes d'intégration pour opérationnaliser les ensembles d'outils. Les revenus des services se développent plus rapidement que les frais de plateforme car la migration multi-cloud, la gouvernance de l'IA et la cartographie de la conformité dépassent les capacités internes. Les missions de conseil intègrent de plus en plus des référentiels de flux de valeur, approfondissant ainsi les taux d'attachement et prolongeant les horizons de renouvellement.

Les partenaires d'implémentation intègrent également des accélérateurs indépendants des plateformes qui accélèrent le peuplement des référentiels. Cette approche axée sur les résultats aide à justifier les contrats de services gérés continus, soutenant des rentes prévisibles au sein du marché des outils d'architecture d'entreprise.

Par taille d'entreprise : l'adoption par les PME s'accélère malgré les obstacles à la mise en œuvre

Les grandes entreprises représentent actuellement 63,52 % des dépenses, mais les PME affichent un CAGR de 9,48 % grâce aux abonnements SaaS, aux analyses à la demande et aux bibliothèques de modèles qui réduisent considérablement le délai de valorisation. Des métamodèles allégés combinés à un embarquement guidé par assistant permettent aux directeurs financiers des entreprises de taille intermédiaire de piloter des pratiques de gouvernance sans recruter d'architectes certifiés.

Les acheteurs sensibles aux coûts rechignent encore face aux tarifs premium, mais les éditeurs de plateformes proposent désormais des niveaux de références tarifaires et intègrent des formations communautaires pour faciliter l'adoption. À mesure que les référentiels évoluent avec la croissance de l'entreprise, les licences PME s'étendent souvent vers des configurations d'entreprise, cultivant la valeur à vie pour les fournisseurs au sein du marché des outils d'architecture d'entreprise.

Par secteur d'utilisation final : la transformation numérique de la santé stimule la croissance sectorielle

L'informatique et les télécommunications ont dominé avec une part de 28,69 %, mais la santé devrait connaître la croissance la plus rapide à un CAGR de 7,02 % alors que les hôpitaux intègrent des applications cliniques héritées avec des modules de santé numérique axés sur le cloud. Les schémas directeurs pilotés par référentiel aident à atténuer les risques pour la sécurité des patients lors de la modernisation des dorsales de dossiers médicaux électroniques, et les tableaux de bord de conformité étayent les audits HIPAA et RGPD.

La fabrication, le BFSI et le gouvernement maintiennent une adoption régulière car la résilience des chaînes d'approvisionnement, les mandats ESG et les API bancaires ouvertes exigent tous une cartographie des dépendances à l'échelle de l'entreprise. La modélisation de scénarios pour la décarbonisation, la planification du capital et la conformité à la taxe numérique maintient le marché des outils d'architecture d'entreprise ancré dans les secteurs réglementés.

Analyse géographique

L'Amérique du Nord a généré 36,84 % des revenus de 2024, soutenue par certains des plus grands budgets informatiques au monde et un écosystème de partenaires mature qui intègre l'architecture dans les chartes d'entreprise numérique. Les fournisseurs positionnent les copilotes IA et les intégrations FinOps comme de nouveaux leviers de valeur pour les renouvellements des entreprises du Fortune 1000.

L'Europe maintient une part solide grâce au RGPD, aux directives de résilience opérationnelle et aux rapports sur le pacte vert qui nécessitent une transparence granulaire des systèmes d'enregistrement. Le financement de la souveraineté numérique du secteur public élargit davantage la taille du marché des outils d'architecture d'entreprise dans les États membres de l'UE.

L'Asie-Pacifique enregistre la trajectoire la plus rapide à un CAGR de 6,87 % jusqu'en 2030, alors que 70 % des entreprises régionales accélèrent le déploiement de l'IA générative et recherchent des garde-fous de gouvernance. La montée en puissance des empreintes de centres de données cloud en Inde et en Asie du Sud-Est réduit la latence, rendant les référentiels basés sur le SaaS viables même pour les secteurs sensibles à la sécurité.

L'Amérique latine et le Moyen-Orient et l'Afrique restent à un stade précoce mais montrent une activité pilote croissante liée à la monétisation de la 5G des opérateurs télécoms, à la modernisation bancaire et aux réformes des services publics appartenant à l'État. Les intégrateurs de systèmes transfrontaliers cultivent ces régions avec des guides pratiques packagés qui transfèrent les enseignements des marchés matures vers des contextes de conformité localisés.

Paysage concurrentiel

La concentration du marché est modérée avec un groupe de cinq à sept fournisseurs dépassant chacun 50 millions USD, tandis qu'une longue traîne fournit des référentiels de niche. La fusion Bizzdesign–MEGA–Alfabet a créé une plateforme de 110 millions EUR (120 millions USD) couvrant la modélisation des processus, la cartographie des capacités et l'analyse de portefeuille, élargissant le potentiel de vente croisée. IBM a dépensé 2,13 milliards EUR (2,34 milliards USD) pour l'unité d'intégration de Software AG afin d'intégrer directement la connectivité low-code et l'automatisation des pipelines de données dans son architecture, renforçant la différenciation du cloud hybride.

La classification IA de LeanIX renforce le rôle de l'architecture dans les programmes d'IA responsable, tandis que son abonnement SaaS aligne les coûts sur la consommation pour attirer les comptes du marché intermédiaire. Avolution a obtenu le soutien de capital-investissement pour développer sa couverture mondiale des canaux, promettant des sorties de feuille de route accélérées et des modèles verticalisés. Des acteurs émergents tels qu'Ardoq mettent l'accent sur les canevas de conception citoyenne et la collaboration en temps réel, abaissant les barrières expérientielles pour les parties prenantes métier.

Sur le plan stratégique, les acteurs établis recherchent des suites de transformation de bout en bout qui estompent les frontières entre l'exploration des processus, l'architecture et la télémétrie DevOps. Les perturbateurs de taille intermédiaire contre-attaquent en privilégiant les API ouvertes et les packages de contenu spécifiques aux domaines pour un délai de valorisation plus rapide. Les partenariats avec les hyperscalers cloud et les fournisseurs d'intelligence des processus restent un levier clé de mise sur le marché car les clients préfèrent des centres d'achat intégrés aux outils autonomes.

Leaders du secteur des outils d'architecture d'entreprise

IBM Corporation

Software AG

MEGA International S.A.

Orbus Software Ltd.

Avolution Pty Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Bizzdesign a finalisé l'acquisition d'Alfabet, formant une plateforme unifiée d'architecture et de gouvernance de portefeuille. L'opération donne à Bizzdesign une empreinte SaaS plus profonde et un chemin de vente croisée vers la base installée d'Alfabet, tout en rationalisant les chevauchements en R&D.

- Janvier 2025 : Celonis et Ardoq ont introduit une solution de transformation combinée qui fusionne la télémétrie d'exploration des processus avec les métadonnées d'architecture en temps réel, permettant aux directeurs des systèmes d'information de modéliser les relations de cause à effet et de prioriser les financements.

- Décembre 2024 : Avolution a reçu un investissement de croissance stratégique de Whiteoak. Le nouveau capital cible le développement accéléré de modules IA et l'expansion géographique vers les segments du marché intermédiaire en Asie-Pacifique.

- Octobre 2024 : La fusion de MEGA International avec Bizzdesign et un autre pair a réalisé des synergies opérationnelles en R&D et en support, tout en offrant aux clients des mises à jour ininterrompues sur les plateformes consolidées.

Portée du rapport mondial sur le marché des outils d'architecture d'entreprise

| Sur site |

| Basé sur le cloud |

| Hybride |

| Plateforme logicielle | |

| Services | Conseil |

| Formation et support | |

| Intégration et mise en œuvre |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Informatique et télécommunications |

| BFSI |

| Fabrication |

| Commerce de détail et e-commerce |

| Santé |

| Gouvernement |

| Énergie et services publics |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Israël |

| Turquie | ||

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par modèle de déploiement | Sur site | ||

| Basé sur le cloud | |||

| Hybride | |||

| Par composant | Plateforme logicielle | ||

| Services | Conseil | ||

| Formation et support | |||

| Intégration et mise en œuvre | |||

| Par taille d'entreprise | Petites et moyennes entreprises (PME) | ||

| Grandes entreprises | |||

| Par secteur d'utilisation final | Informatique et télécommunications | ||

| BFSI | |||

| Fabrication | |||

| Commerce de détail et e-commerce | |||

| Santé | |||

| Gouvernement | |||

| Énergie et services publics | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Singapour | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Israël | |

| Turquie | |||

| Arabie saoudite | |||

| Émirats arabes unis | |||

| Qatar | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quel modèle de déploiement se développe le plus rapidement sur le marché des outils d'architecture d'entreprise ?

Le déploiement hybride croît à un CAGR de 6,23 % car les entreprises équilibrent la scalabilité du cloud avec la souveraineté des données sur site et les besoins en latence.

Pourquoi les services dépassent-ils la croissance des revenus des plateformes logicielles ?

Les organisations ont besoin d'expertise en conseil, formation et intégration pour opérationnaliser les référentiels, propulsant le segment des services à un CAGR de 8,23 %.

Qu'est-ce qui stimule l'adoption des outils d'architecture d'entreprise dans le secteur de la santé ?

Les mandats réglementaires et l'intégration de la santé numérique poussent les dépenses dans le secteur de la santé, en faisant le secteur d'utilisation final à la croissance la plus rapide à un CAGR de 7,02 %.

Comment les assistants IA influencent-ils la gouvernance de l'architecture d'entreprise ?

Les fournisseurs intègrent des copilotes d'IA générative qui automatisent la création de diagrammes et la notation des risques, réduisant les goulots d'étranglement liés aux compétences et accélérant le délai de valorisation.

Quelle région offre la plus forte opportunité de croissance jusqu'en 2030 ?

L'Asie-Pacifique est en tête avec un CAGR de 6,87 % alors que les entreprises régionales intensifient le déploiement de l'IA générative et ont besoin de référentiels de gouvernance.

Quelle est la logique stratégique qui sous-tend les récentes activités de fusions-acquisitions dans le secteur ?

Les acquéreurs recherchent des suites de transformation plus larges et des couches d'intégration intégrées pour offrir une gouvernance de cloud hybride de bout en bout et des opportunités de vente croisée.

Dernière mise à jour de la page le: