Taille et part du marché des plateformes de systèmes multi-agents (SMA)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.54 Milliards de dollars |

| Taille du Marché (2031) | 78.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 46.76% CAGR |

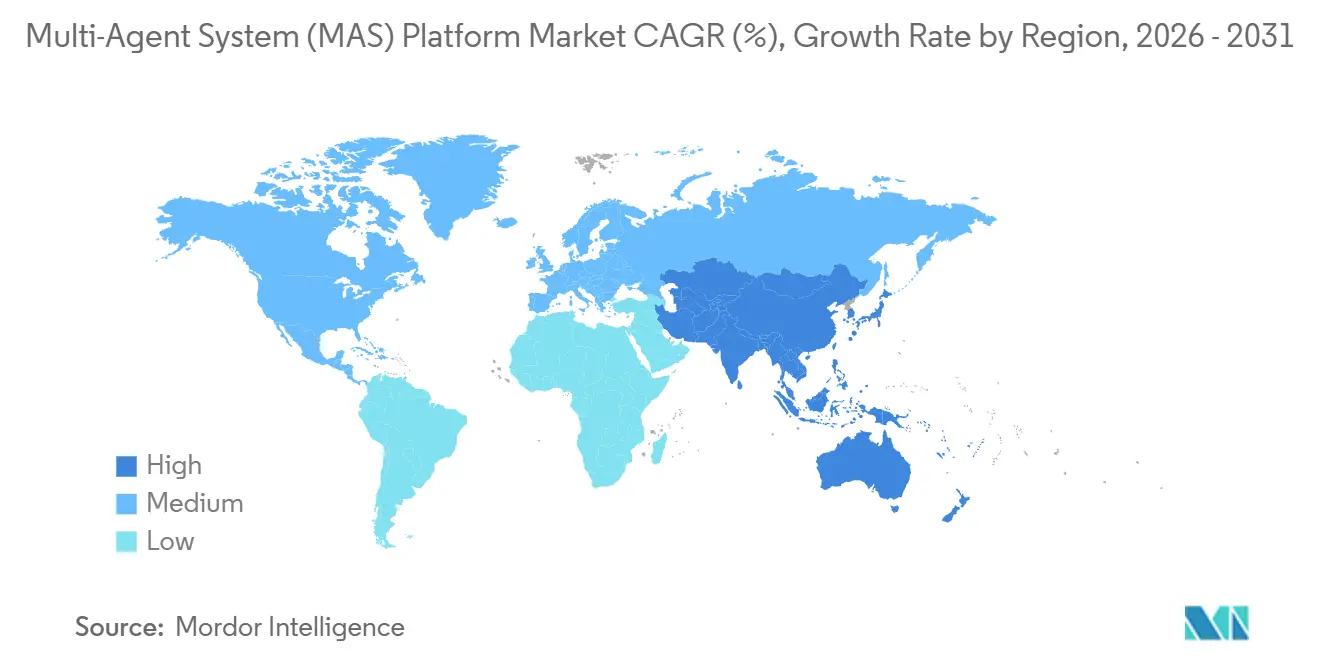

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Amérique du Nord |

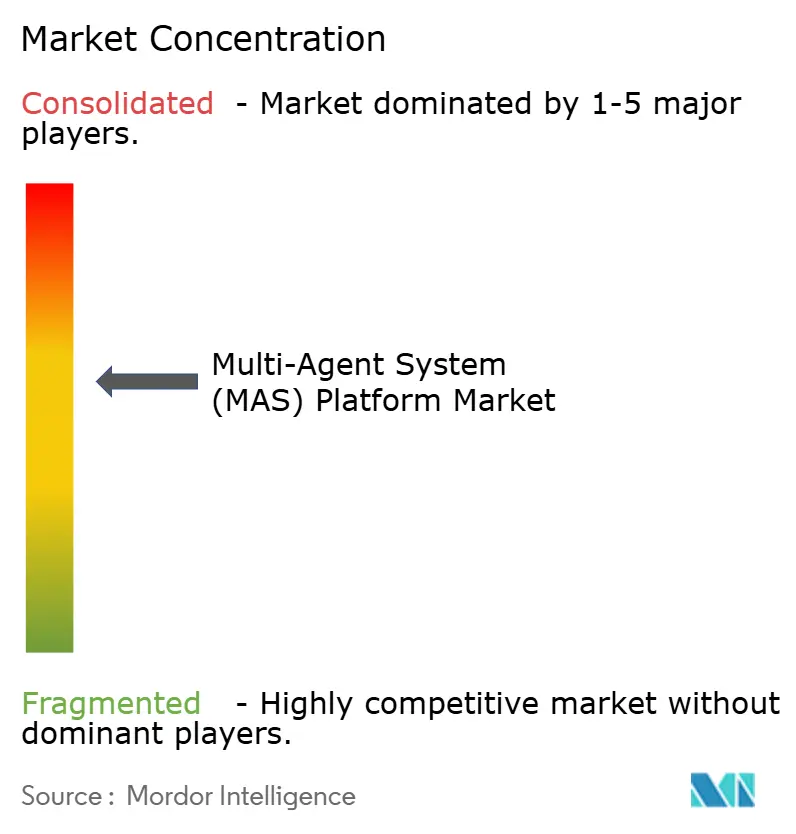

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plateformes de systèmes multi-agents (SMA) par Mordor Intelligence

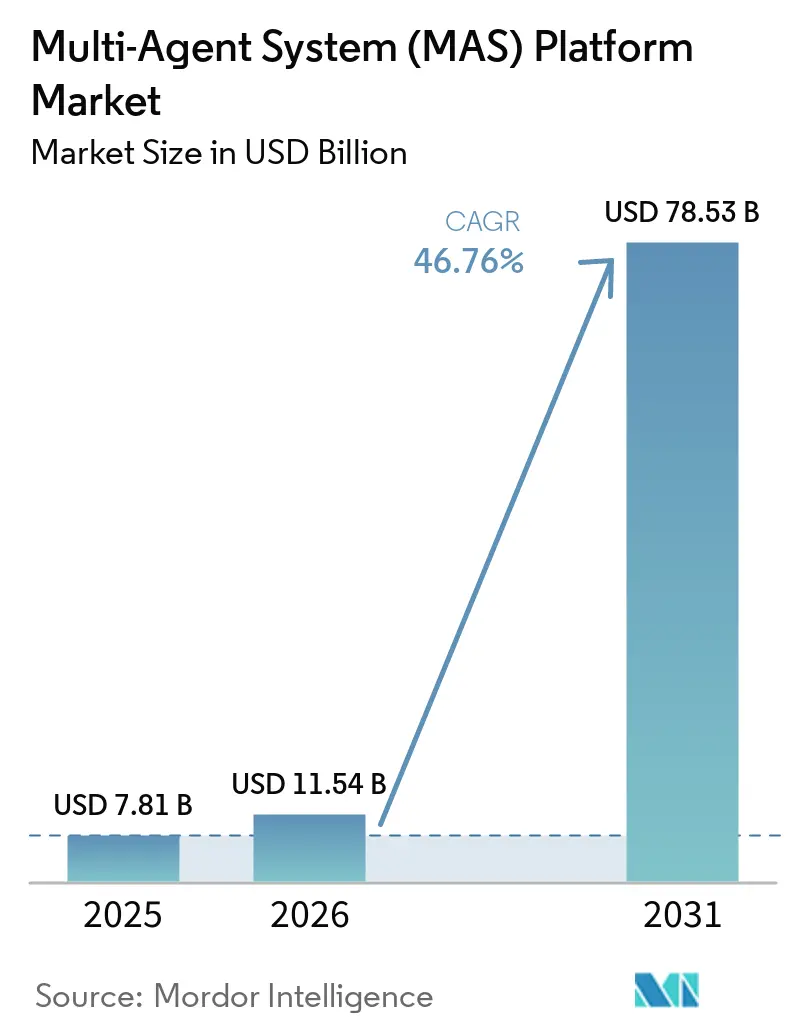

La taille du marché des plateformes de systèmes multi-agents devrait s'étendre de 7,81 milliards USD en 2025 et 11,54 milliards USD en 2026 à 78,53 milliards USD d'ici 2031, enregistrant un CAGR de 46,76 % entre 2026 et 2031. Les entreprises accélèrent la transition de l'automatisation monolithique vers des architectures d'agents distribués qui coordonnent la robotique, les flux de travail logiciels et l'aide à la décision autonome. La disponibilité généralisée du cloud, la baisse des coûts de l'IA en périphérie et la convergence des agents basés sur les grands modèles de langage avec les politiques d'apprentissage par renforcement suppriment les barrières techniques. Les fournisseurs intègrent des garde-fous d'alignement et de sécurité pour se conformer aux réglementations émergentes, tandis que les protocoles à incitation par jetons démontrent des modèles de coordination alternatifs. La concurrence intense associée à la dynamique des logiciels libres maintient les prix sous contrôle, favorisant une prolifération rapide et intersectorielle du marché des plateformes de systèmes multi-agents.

Principaux enseignements du rapport

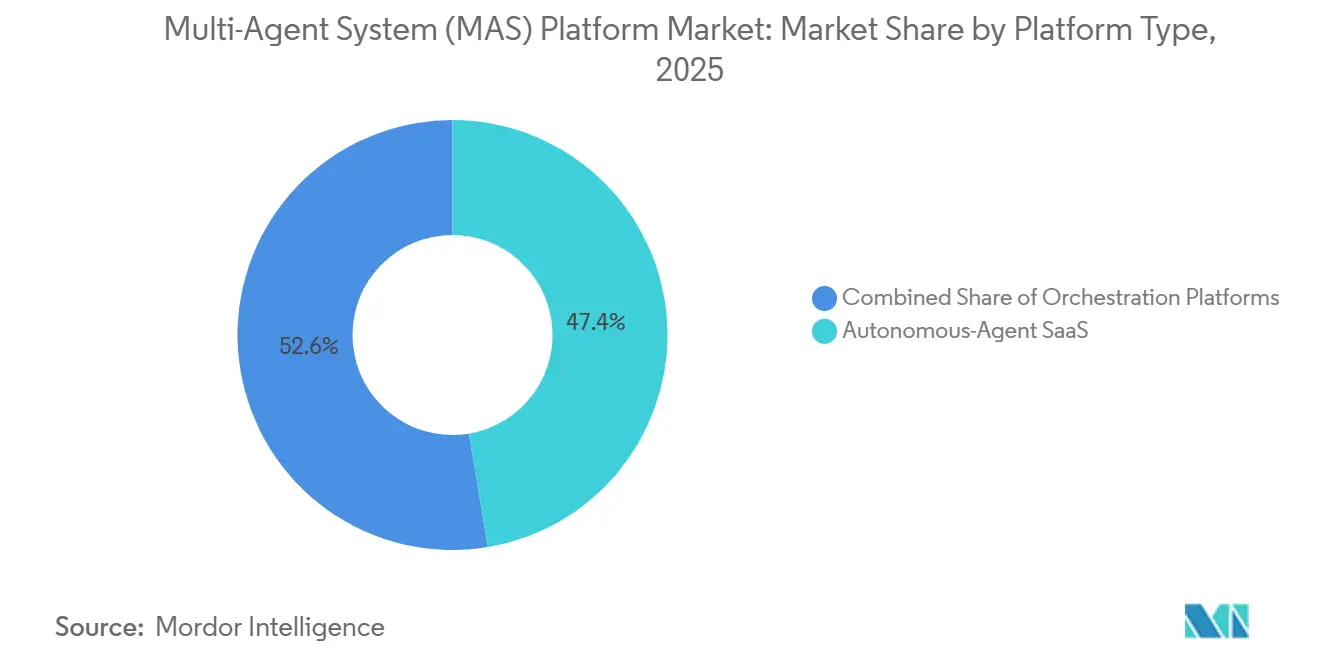

- Par type de plateforme, les plateformes d'orchestration ont dominé avec une part de revenus de 34,63 % en 2025, tandis que les offres de logiciels en tant que service d'agents autonomes devraient croître à un CAGR de 47,37 % jusqu'en 2031.

- Par mode de déploiement, le cloud a capté 72,58 % de la base de revenus 2025, tandis que les configurations sur site et en périphérie devraient progresser à un CAGR de 47,21 % jusqu'en 2031.

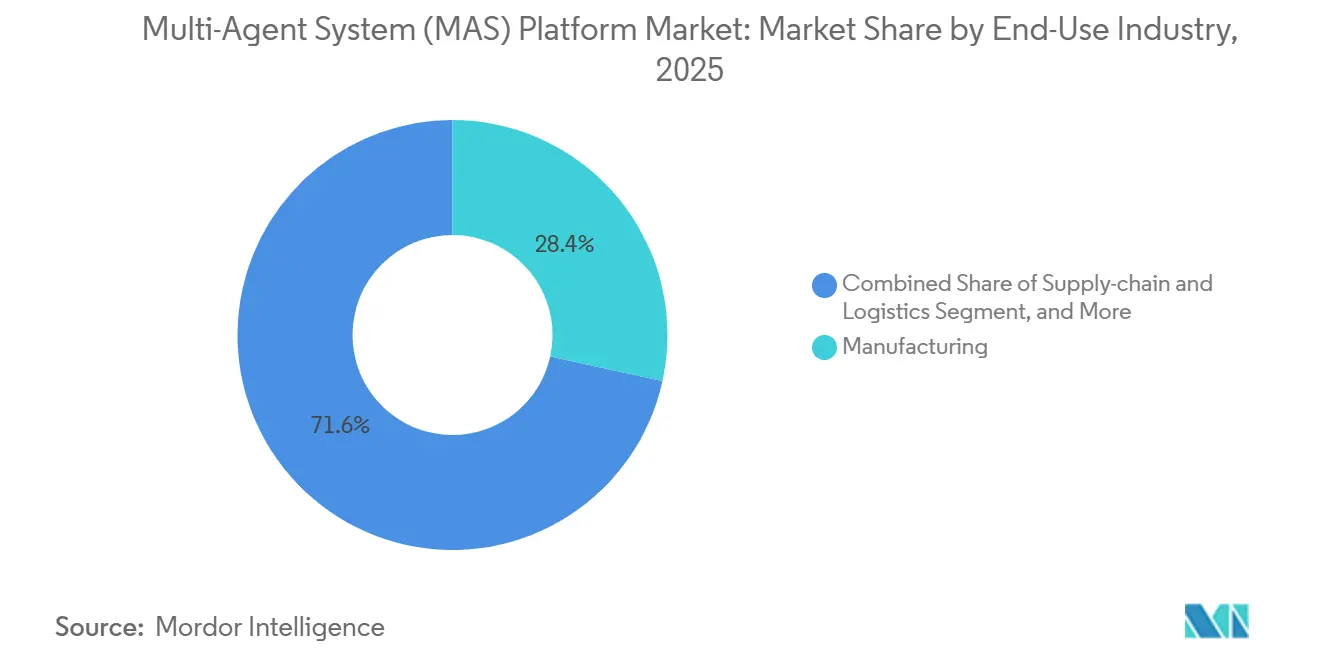

- Par secteur d'utilisation finale, la fabrication a représenté 28,48 % des revenus en 2025, mais les villes intelligentes et les infrastructures devraient se développer à un CAGR de 47,83 % jusqu'en 2031.

- Par application, la coordination multi-robots a représenté 31,52 % du marché en 2025, et le trading autonome et les opérations financières devraient enregistrer un CAGR de 47,04 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 41,38 % de la part des revenus en 2025, tandis que le Moyen-Orient devrait croître à un CAGR de 47,11 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des plateformes de systèmes multi-agents (SMA)

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du déploiement cloud natif des systèmes multi-agents | +9.2% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Demande d'orchestration multi-robots pour l'automatisation des entrepôts | +8.7% | Amérique du Nord, Europe, pôles de fabrication Asie-Pacifique | Court terme (≤ 2 ans) |

| Convergence des agents basés sur les grands modèles de langage et des cadres d'apprentissage par renforcement | +8.4% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Baisse des coûts de l'IA en périphérie permettant des agents embarqués | +7.1% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Protocoles de systèmes multi-agents ouverts à incitation par jetons | +5.8% | Mondial, adoption précoce en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Émergence de boîtes à outils d'alignement des agents pour les secteurs critiques en matière de sécurité | +4.9% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor du déploiement cloud natif des systèmes multi-agents

Les plateformes d'orchestration compatibles Kubernetes permettent aux développeurs de faire évoluer des dizaines à des milliers d'agents sans réécrire l'infrastructure. AutoGen de Microsoft et LangGraph Cloud, tous deux lancés en 2025, ont introduit des modèles déclaratifs qui transforment des descriptions YAML en clusters opérationnels. Le calcul élastique et la mise en réseau gérée raccourcissent les cycles de preuve de concept, tandis que les hyperscalers regroupent des accélérateurs d'inférence à prix réduit qui fidélisent les clients à leurs écosystèmes. Les institutions financières et les opérateurs logistiques font état d'un délai de rentabilisation plus rapide une fois la gestion des clusters externalisée, renforçant la boucle de rétroaction positive qui soutient le marché des plateformes de systèmes multi-agents.

Demande d'orchestration multi-robots pour l'automatisation des entrepôts

Les centres de traitement des commandes optimisent désormais la productivité au niveau de la flotte plutôt que les caractéristiques individuelles des robots. Locus Robotics coordonne plus de 6 000 robots mobiles autonomes dans 300 entrepôts, réduisant le temps de cycle des commandes de 25 % par rapport au prélèvement manuel.[1]Locus Robotics, "Expansion mondiale des entrepôts," locusrobotics.com Symbotic a généré 593,3 millions USD auprès de 42 centres de distribution Walmart au cours de l'exercice 2024, soulignant la volonté commerciale d'investir lorsque l'orchestration génère des gains de débit à deux chiffres. Les agents résidents en périphérie évitent la latence du cloud, et la pré-formation par simulation accélère la mise en service, positionnant l'automatisation des entrepôts comme un moteur de croissance durable.

Convergence des agents basés sur les grands modèles de langage et des cadres d'apprentissage par renforcement

Des équipes académiques ont démontré que la combinaison de modèles de langage avec des retours d'environnement améliore le raisonnement en plusieurs étapes. Le cadre AGILE de l'Université Tsinghua affine un transformateur avec des signaux de renforcement et atteint des scores de pointe sur ALFWorld. OpenAI et Amazon Web Services se sont engagés à hauteur de 38 milliards USD pour des clusters d'entraînement spécialisés pour de telles charges de travail hybrides en 2025. Les entreprises peuvent désormais formuler des objectifs en langage naturel, laisser les agents affiner les plans et s'adapter en temps réel, élargissant les cas d'usage adressables au-delà de l'automatisation scriptée.

Baisse des coûts de l'IA en périphérie permettant des agents embarqués

Les circuits intégrés spécifiques à une application combinés à la quantification des modèles ont ramené le coût par million de jetons sur le matériel en périphérie en dessous de 0,01 USD en 2025. Le module Jetson Orin de NVIDIA offre 275 TOPS à des prix inférieurs à 500 USD. Le Snapdragon 8 Elite de Qualcomm ajoute une unité neuronale de 45 BOPS aux téléphones phares. Les secteurs sensibles à la latence, tels que la santé et la robotique industrielle, intègrent de plus en plus les agents localement, contournant les obstacles à la souveraineté des données et réduisant les dépenses cloud, ce qui accélère le marché des plateformes de systèmes multi-agents.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de talents et de normes adaptés aux systèmes multi-agents | -4.3% | Mondial, aiguë dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Élargissement de la surface d'attaque en cybersécurité au niveau des agents | -3.8% | Mondial, accru dans les secteurs BFSI et de la santé | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en unités de traitement graphique et en puces d'inférence | -3.2% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Pression sur l'efficacité énergétique de la part des investisseurs en matière d'environnement, de social et de gouvernance | -2.7% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents et de normes adaptés aux systèmes multi-agents

Le rapport 2025 sur le déficit de talents en IA de LinkedIn a montré que 68 % des entreprises peinent à recruter des ingénieurs compétents en communication inter-agents et en apprentissage par renforcement distribué, allongeant les cycles de recrutement médians au-delà de 90 jours. La fragmentation des normes complique l'intégration car les fournisseurs doivent prendre en charge plusieurs ontologies, tandis que les filières mondiales de développement professionnel peinent à répondre à la demande. Cette pénurie fait grimper les salaires et allonge les délais de mise en œuvre, ralentissant l'adoption.

Élargissement de la surface d'attaque en cybersécurité au niveau des agents

Les agents autonomes sont vulnérables aux attaques par injection de commandes, empoisonnement des données et extraction de modèles. Le NIST a répertorié 23 scénarios de menaces spécifiques aux systèmes multi-agents dans son cadre de cybersécurité de l'IA 2024. L'Agence de l'Union européenne pour la cybersécurité a averti que des adversaires pourraient injecter des agents malveillants dans les protocoles d'infrastructure critique.[2]ENISA, "Paysage des menaces 2025," enisa.europa.eu Les institutions financières signalent déjà des tentatives d'intégration d'instructions frauduleuses dans les flux de données de marché. Le manque d'outils de surveillance prêts à l'emploi oblige les acheteurs à concevoir des défenses sur mesure, augmentant le coût total de possession et freinant la croissance à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de plateforme : le logiciel en tant que service d'agents autonomes dépasse l'orchestration

Les offres de logiciels en tant que service d'agents autonomes devraient croître à 47,37 % entre 2026 et 2031. Cette croissance significative reflète la préférence croissante des acheteurs pour des modèles d'abonnement clés en main qui simplifient les complexités des systèmes distribués. Ces modèles font progresser la taille du marché des plateformes de systèmes multi-agents pour les logiciels en tant que service bien au-delà des normes historiques, car les entreprises recherchent des solutions évolutives et efficaces. Les plateformes d'orchestration, qui ont maintenu une part de revenus de 34,63 % en 2025, soulignent la position solide des acteurs établis parmi les fournisseurs qui offrent fiabilité, durabilité et capacités d'exécution en mode « exactement une fois ».

Les cadres purs continuent d'attirer les organisations à orientation ingénierie en raison de leur flexibilité et de leur potentiel de personnalisation. Cependant, la courbe d'apprentissage abrupte associée aux mécanismes de consensus et à la détection des défaillances a limité leur adoption plus large. Les suites de simulation, telles que NVIDIA Omniverse, ont atteint un taux d'exécution annuel de 1 milliard USD au cours de l'exercice 2025, soulignant la demande croissante de validation virtuelle des politiques avant le déploiement physique. Cette tendance souligne l'importance de la simulation pour réduire les risques et optimiser les performances dans les applications réelles. La pression concurrentielle des acteurs établis dans les logiciels d'entreprise qui intègrent des agents dans les suites CRM et ERP devrait comprimer les marges des plateformes autonomes. Néanmoins, la spécialisation verticale et les solutions sur mesure peuvent contribuer à atténuer les effets de la marchandisation, permettant aux fournisseurs de maintenir un avantage concurrentiel.

Par mode de déploiement : la dynamique de la périphérie se renforce sous les règles de souveraineté

Le cloud a conservé 72,58 % de la part des revenus en 2025, principalement en raison de sa capacité à évoluer de manière élastique et à simplifier les opérations. Cette domination souligne la préférence croissante pour les solutions basées sur le cloud dans le marché des plateformes de systèmes multi-agents. Cependant, les configurations sur site et en périphérie devraient atteindre un taux de croissance annuel composé (CAGR) significatif de 47,21 % jusqu'en 2031. Cette croissance rapide devrait réduire l'écart de part de marché entre le cloud et les autres configurations. L'adoption croissante des solutions sur site et en périphérie est motivée par le besoin de traitement localisé des données, notamment chez les fabricants et les hôpitaux. Ces entités visent à se conformer à des réglementations strictes en matière de protection des données, telles que le Règlement général sur la protection des données (RGPD) de l'Union européenne, qui impose des pénalités pour les transferts de données transfrontaliers.[3]Commission européenne, "Portail RGPD," ec.europa.eu

Les avancées technologiques, telles que les modèles quantifiés et les puces d'inférence économiques, ont permis aux robots, aux terminaux de point de vente et aux capteurs industriels de faire fonctionner des agents à un coût considérablement réduit, inférieur à un centime par million de jetons. Cette accessibilité a élargi l'accès aux systèmes multi-agents dans divers secteurs. De plus, les topologies hybrides qui combinent des boucles de perception embarquées avec une synchronisation de planification basée sur le cloud offrent des avantages substantiels en termes de latence tout en maintenant une supervision centralisée. Ces systèmes hybrides sont particulièrement avantageux pour les applications nécessitant une prise de décision en temps réel et une efficacité opérationnelle. Pour soutenir de tels déploiements, des plateformes telles que Microsoft Azure IoT Edge et AWS Greengrass ont introduit des extensions d'orchestration. Ces améliorations simplifient la gestion des déploiements partagés, assurant une intégration transparente entre les appareils en périphérie et l'infrastructure cloud.

Par secteur d'utilisation finale : les villes intelligentes affichent la croissance la plus rapide

La fabrication a contribué à hauteur de 28,48 % des revenus en 2025, portée par l'adoption de la coordination multi-robots dans les lignes de production automobile et les centres de traitement des commandes du commerce électronique. Ces systèmes ont permis aux fabricants d'optimiser les flux de travail, de réduire les coûts opérationnels et d'améliorer l'efficacité globale. Cependant, les villes intelligentes et les infrastructures devraient croître à un CAGR robuste de 47,83 %, positionnant les déploiements municipaux comme un moteur de croissance significatif pour le marché des plateformes de systèmes multi-agents. Par exemple, l'île éco-technologique de Nanjing à Singapour a mis en œuvre des systèmes de coordination basés sur des agents, qui ont réussi à réduire la demande d'électricité aux heures de pointe de 22 %, démontrant le potentiel de ces technologies dans la planification urbaine et la gestion de l'énergie.

Les jumeaux numériques, qui créent des répliques virtuelles de systèmes physiques, sont de plus en plus utilisés par les urbanistes pour simuler et tester des décisions politiques avant d'engager des ressources financières et physiques. Cette approche minimise les risques et assure une meilleure allocation des ressources. De plus, les fonds souverains du Moyen-Orient financent activement des déploiements à grande échelle de ces technologies, accélérant davantage leur adoption. Dans les secteurs de la santé et de la finance, des progrès sont également réalisés alors que des spécialistes déploient des systèmes multi-agents pour orchestrer les processus de diagnostic, assurer la conformité réglementaire et gérer les opérations de trading. Des recherches menées par le Mount Sinai Health System ont démontré que des ensembles orchestrés d'agents surpassent les modèles monolithiques traditionnels dans 80 tâches médicales, soulignant leur efficacité dans des environnements complexes et à forte intensité de données.

Par application : le trading autonome mène l'expansion future

La coordination multi-robots a généré 31,52 % des revenus 2025, mais le trading autonome et les opérations financières devraient enregistrer un CAGR de 47,04 % jusqu'en 2031, signalant que la finance algorithmique jouera un rôle prépondérant dans le secteur des plateformes de systèmes multi-agents. Les fonds spéculatifs remplacent de plus en plus les stratégies traditionnelles basées sur des règles par des agents d'apprentissage par renforcement qui s'adaptent aux changements de régime, atteignant des ratios de Sharpe supérieurs à 2,0 en trading réel. Ce changement souligne la dépendance croissante aux systèmes multi-agents avancés pour optimiser les opérations financières et améliorer les processus de prise de décision.

L'orchestration des flux de travail, l'aide à la décision et la modélisation par jumeaux numériques connaissent également une croissance significative alors que les entreprises visent à atteindre une optimisation interdomaines. Par exemple, NVIDIA Omniverse permet aux constructeurs automobiles de simuler des milliers de véhicules dans des villes virtuelles photoréalistes, leur permettant de tester rigoureusement les politiques des agents avant de procéder à des essais physiques. Ces avancées réduisent non seulement les coûts, mais améliorent également l'efficacité et la sécurité dans les applications réelles. Combinées, ces applications élargissent l'empreinte du marché des plateformes de systèmes multi-agents dans divers secteurs, notamment le travail de la connaissance, les opérations et les marchés de capitaux, stimulant l'innovation et l'excellence opérationnelle.

Analyse géographique

L'Amérique du Nord a capté 41,38 % des revenus 2025, portée par les lancements de produits des hyperscalers et l'adoption précoce dans la logistique et la finance. Le partenariat d'infrastructure de 38 milliards USD entre OpenAI et AWS souligne l'engagement régional en faveur de la mise à l'échelle des charges de travail d'agents hybrides. De plus, les programmes de défense américains qui coordonnent les véhicules autonomes et les chaînes logistiques ont davantage légitimé la technologie pour les acheteurs commerciaux, encourageant une adoption plus large dans tous les secteurs. L'Europe met l'accent sur la souveraineté des données et la transparence algorithmique, avec des leaders de l'automatisation automobile et industrielle en Allemagne qui pilotent des systèmes de planification basés sur des agents conformes à la loi sur l'IA. Les limitations du RGPD alimentent également la demande de déploiements localisés, car les entreprises cherchent à se conformer à des réglementations strictes en matière de protection des données. Les initiatives de financement gouvernemental et les projets de recherche menés par les universités continuent de stimuler l'innovation dans la région, assurant une contribution régulière à la croissance globale du marché des plateformes de systèmes multi-agents.

Le Moyen-Orient devrait enregistrer le CAGR régional le plus rapide à 47,11 % entre 2026 et 2031. Des projets à grande échelle comme NEOM en Arabie Saoudite et le Jumeau numérique de Dubaï aux Émirats arabes unis intègrent des agents pour la gestion de l'énergie, la mobilité et la gestion des déchets. Les fonds souverains de la région ne se contentent pas de fournir des capitaux, mais imposent également des objectifs de durabilité de pointe, créant un environnement fertile pour que les fournisseurs innovent et se développent. L'Asie-Pacifique bénéficie des investissements significatifs de la Chine dans les infrastructures de villes intelligentes, de l'industrie robotique bien établie du Japon et de l'abondant vivier de talents en développement logiciel de l'Inde.

L'éco-quartier piloté par des agents de Singapour sert de référence de performance pour les planificateurs régionaux, démontrant le potentiel des systèmes basés sur des agents dans le développement urbain. L'Amérique du Sud et l'Afrique, bien que représentant des marchés plus modestes aujourd'hui, affichent une adoption précoce dans des secteurs tels que l'exploitation minière, l'agriculture et les télécommunications. Dans ces régions, les agents sont utilisés pour optimiser l'allocation des ressources et améliorer l'efficacité opérationnelle, même dans des zones à infrastructure limitée, soulignant leur adaptabilité et leur potentiel de croissance.

Paysage concurrentiel

Le marché des plateformes de systèmes multi-agents reste modérément fragmenté, aucun fournisseur ne dépassant une part de 15 % en 2025. UiPath, Salesforce et Microsoft intègrent des capacités agentiques dans leurs empreintes existantes, tirant parti de leurs vastes bases installées pour accélérer les opportunités de vente croisée. Ces acteurs établis se concentrent sur l'intégration des systèmes multi-agents dans leurs écosystèmes de produits existants pour fournir des solutions transparentes à leurs clients. Les startups, notamment CrewAI et Swarms, se concentrent sur l'amélioration de l'expérience des développeurs, la promotion des écosystèmes de logiciels libres et la réponse aux besoins spécifiques aux secteurs verticaux. Ces startups se différencient par des cycles d'itération rapides, leur permettant de s'adapter rapidement aux demandes du marché et de fournir des solutions innovantes adaptées aux applications de niche.

Les réseaux à incitation par jetons tels que Fetch.ai fournissent des agents économiques autonomes qui découvrent des services et règlent des paiements sur la chaîne, séduisant les secteurs qui nécessitent des mécanismes de confiance décentralisés. Ces réseaux permettent des transactions sécurisées et efficaces, les rendant particulièrement attractifs pour des secteurs tels que la gestion de la chaîne d'approvisionnement et les services financiers. Le financement de série D de 300 millions USD de Temporal Technologies souligne l'intérêt croissant des investisseurs pour les moteurs d'exécution durables qui garantissent l'achèvement des flux de travail. Ces moteurs sont essentiels pour assurer la fiabilité et l'efficacité dans les systèmes multi-agents complexes. Les initiatives de normes ouvertes, notamment le groupe de travail P2846 de l'IEEE, visent à unifier les ontologies de communication, ce qui pourrait réduire considérablement les coûts de changement pour les entreprises et accélérer la consolidation du marché en favorisant l'interopérabilité entre les différentes plateformes.[4]IEEE, "Charte du groupe de travail P2846," standards.ieee.org

Des opportunités dans des espaces non exploités émergent dans des secteurs tels que la santé, la finance et la fabrication, où les modules complémentaires qui s'intègrent de manière transparente aux automates programmables industriels existants ou aux systèmes de dossiers de santé électroniques sont très demandés. Ces intégrations permettent aux organisations de moderniser leurs opérations sans refondre l'infrastructure existante, offrant une voie rentable vers l'adoption de technologies avancées. Les fournisseurs qui excellent dans la maîtrise des exigences de conformité spécifiques aux domaines et dans l'alignement sur des normes de sécurité strictes sont bien positionnés pour décrocher des contrats premium à mesure que les cadres réglementaires deviennent de plus en plus stricts. Cette attention portée à la conformité et à la sécurité sera un facteur de différenciation clé pour les fournisseurs cherchant à s'établir solidement sur le marché.

Leaders du secteur des plateformes de systèmes multi-agents (SMA)

OpenAI LLC

UiPath Inc.

GreyOrange Inc.

Symbotic Inc.

Blue Yonder Group Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : UiPath Inc. a introduit des capacités d'automatisation agentique de nouvelle génération, intégrant des agents IA aux flux de travail d'automatisation robotique des processus pour des déploiements spécifiques aux secteurs (santé, finance).

- Janvier 2026 : Fetch.ai Foundation Pte Ltd. a fait progresser son infrastructure multi-agents décentralisée avec des améliorations apportées aux agents économiques autonomes et aux protocoles de coordination basés sur la chaîne de blocs.

- Décembre 2025 : Cognizant Technology Solutions Corp. s'est associé à des fournisseurs de plateformes IA de premier plan pour accélérer l'adoption en entreprise de l'automatisation basée sur des agents et des solutions d'intelligence décisionnelle.

- Novembre 2025 : Anthropic P.B.C. a élargi son écosystème d'assistants IA avec des intégrations d'entreprise, soutenant la collaboration multi-agents et les cadres de déploiement sécurisé.

Portée du rapport mondial sur le marché des plateformes de systèmes multi-agents (SMA)

Le marché des plateformes de systèmes multi-agents désigne l'écosystème mondial de plateformes logicielles et de solutions intégrées qui permettent la conception, le développement, le déploiement, la coordination et la gestion de plusieurs agents autonomes ou semi-autonomes opérant dans un environnement partagé. Ces agents, alimentés par l'intelligence artificielle, l'apprentissage automatique et les systèmes basés sur des règles, interagissent entre eux et avec des systèmes externes pour effectuer des tâches complexes et distribuées telles que la prise de décision, la simulation, l'optimisation et l'automatisation dans des contextes d'entreprise et industriels.

Le rapport sur le marché des plateformes de systèmes multi-agents est segmenté par type de plateforme (cadres de développement d'agents, plateformes d'orchestration, suites de simulation et de jumeaux numériques, logiciels en tant que service d'agents autonomes et autres types de plateformes), mode de déploiement (cloud, sur site/en périphérie), secteur d'utilisation finale (fabrication, chaîne d'approvisionnement et logistique, santé et sciences de la vie, BFSI, et villes intelligentes et infrastructures), application (orchestration des flux de travail et des processus, coordination multi-robots, aide à la décision et planification, modélisation par simulation et jumeaux numériques, et trading autonome et opérations financières) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Cadres de développement d'agents |

| Plateformes d'orchestration |

| Suites de simulation et de jumeaux numériques |

| Logiciels en tant que service d'agents autonomes |

| Autre type de plateforme |

| Cloud |

| Sur site / En périphérie |

| Fabrication |

| Chaîne d'approvisionnement et logistique |

| Santé et sciences de la vie |

| BFSI |

| Villes intelligentes et infrastructures |

| Orchestration des flux de travail et des processus |

| Coordination multi-robots |

| Aide à la décision et planification |

| Modélisation par simulation et jumeaux numériques |

| Trading autonome et opérations financières |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie Saoudite | |

| Turquie | |

| Qatar | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par type de plateforme | Cadres de développement d'agents | |

| Plateformes d'orchestration | ||

| Suites de simulation et de jumeaux numériques | ||

| Logiciels en tant que service d'agents autonomes | ||

| Autre type de plateforme | ||

| Par mode de déploiement | Cloud | |

| Sur site / En périphérie | ||

| Par secteur d'utilisation finale | Fabrication | |

| Chaîne d'approvisionnement et logistique | ||

| Santé et sciences de la vie | ||

| BFSI | ||

| Villes intelligentes et infrastructures | ||

| Par application | Orchestration des flux de travail et des processus | |

| Coordination multi-robots | ||

| Aide à la décision et planification | ||

| Modélisation par simulation et jumeaux numériques | ||

| Trading autonome et opérations financières | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse les revenus du marché des plateformes de systèmes multi-agents se développent-ils ?

La taille du marché des plateformes de systèmes multi-agents devrait passer de 11,54 milliards USD en 2026 à 78,53 milliards USD d'ici 2031, reflétant un CAGR de 46,76 %.

Quel mode de déploiement gagne en dynamique après le cloud ?

Les configurations sur site et en périphérie devraient croître à un CAGR de 47,21 % jusqu'en 2031, alors que les entreprises répondent aux contraintes de latence et de souveraineté des données.

Quel secteur d'utilisation finale dépassera la fabrication ?

Les déploiements dans les villes intelligentes et les infrastructures devraient progresser à un CAGR de 47,83 % entre 2026 et 2031, le plus rapide parmi tous les secteurs.

Pourquoi les plateformes de trading autonome sont-elles attractives ?

Les fonds spéculatifs adoptant des agents d'apprentissage par renforcement obtiennent des rendements ajustés au risque plus élevés, propulsant le trading autonome vers un CAGR projeté de 47,04 % jusqu'en 2031.

Qu'est-ce qui freine l'adoption rapide malgré de solides moteurs de croissance ?

Une pénurie d'ingénieurs compétents en apprentissage par renforcement distribué et en normes d'agents, ainsi que des risques accrus en matière de cybersécurité, ralentissent la dynamique de déploiement.

Quelle région offre le potentiel de hausse à court terme le plus fort ?

Le Moyen-Orient affiche le CAGR régional projeté le plus élevé à 47,11 % grâce aux initiatives de villes intelligentes financées par les fonds souverains.

Dernière mise à jour de la page le: