Taille et part du marché des WLAN d'entreprise

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 27.98 Milliards de dollars |

| Taille du Marché (2031) | 50.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des WLAN d'entreprise par Mordor Intelligence

La taille du marché des WLAN d'entreprise était évaluée à 24,86 milliards USD en 2025 et devrait croître de 27,98 milliards USD en 2026 pour atteindre 50,53 milliards USD d'ici 2031, à un TCAC de 12,55 % durant la période de prévision (2026-2031).

Les contraintes d'approvisionnement antérieures se sont en grande partie résorbées, et les budgets d'approvisionnement s'orientent vers une infrastructure sans fil de nouvelle génération prenant en charge le travail hybride, l'IoT à haute densité et les charges de travail vidéo sensibles à la latence. La migration rapide vers le Wi-Fi 6E — et la première vague d'essais Wi-Fi 7 — élargit le spectre utilisable vers la bande 6 GHz, permettant un débit multigigabit et une latence déterministe que les réseaux Wi-Fi 5 existants ne peuvent égaler.[1]Pierre de Vries, "Facteurs et obstacles au déploiement du Wi-Fi 7," Electronics Weekly, electronicsweekly.comL'Amérique du Nord a capté 38,9 % des revenus de 2024 grâce à des investissements informatiques importants et à une politique spectrale favorable, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide au fur et à mesure que les stratégies axées sur le numérique gagnent du terrain. Le matériel demeure la plus grande catégorie de dépenses, mais les logiciels de gestion et de sécurité pilotés par l'IA progressent plus rapidement à mesure que les entreprises privilégient l'automatisation, l'observabilité et les contrôles de confiance zéro. La consolidation du marché — illustrée par l'offre de 14 milliards USD d'HPE pour Juniper Networks — vise à constituer des portefeuilles à pile complète capables de défier la part d'environ 40 % de Cisco, selon NetworkWorld, mais l'examen antitrust pourrait en remodeler les délais.

Principaux enseignements du rapport

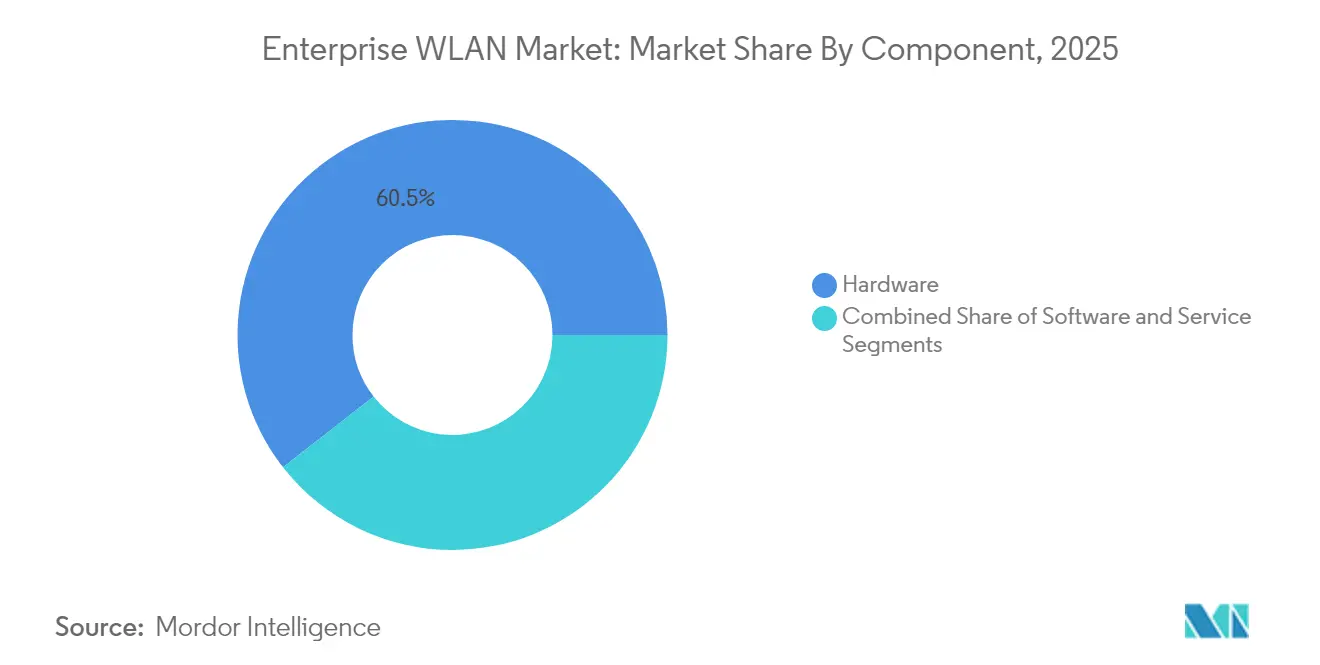

- Par composant, le matériel a représenté 60,55 % des revenus en 2025 ; le logiciel progresse à un TCAC de 13,75 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient 57,35 % de la part du marché des WLAN d'entreprise en 2025, tandis que les PME ont enregistré le TCAC projeté le plus élevé à 12,95 % jusqu'en 2031.

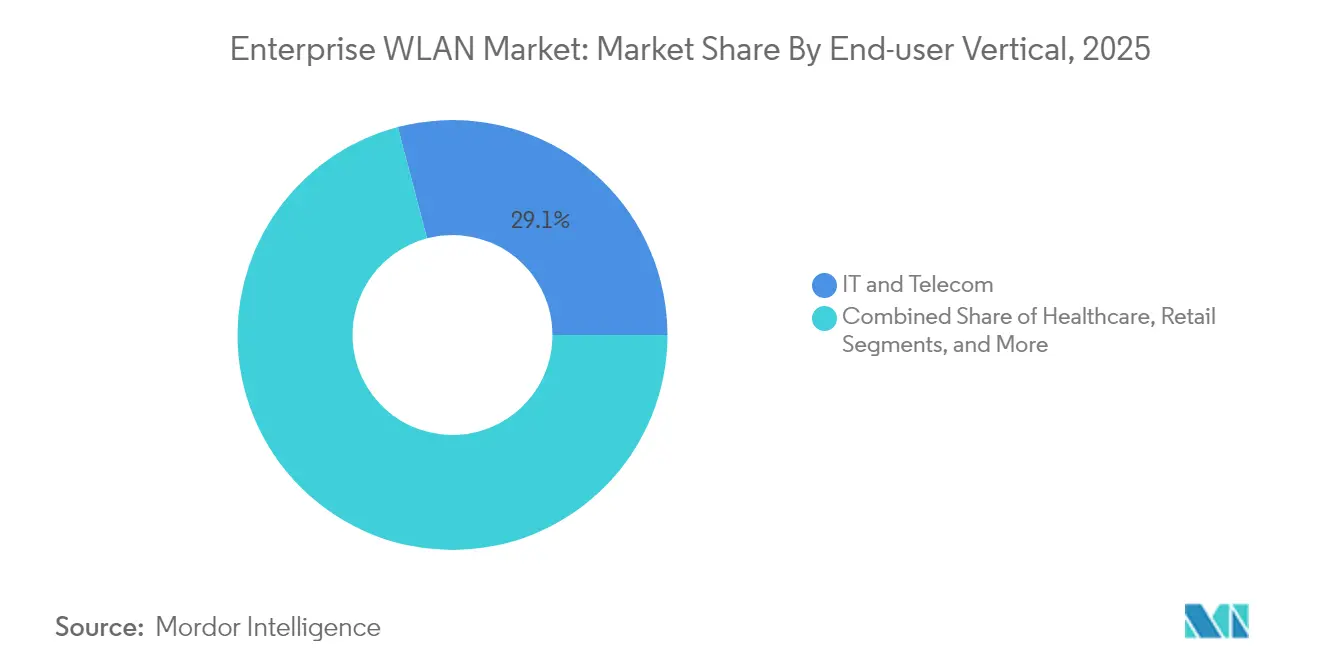

- Par secteur d'utilisation final, les technologies de l'information et les télécommunications représentaient 29,10 % de la taille du marché des WLAN d'entreprise en 2025 ; la santé devrait progresser à un TCAC de 13,15 % jusqu'en 2031.

- Par mode de déploiement, les solutions sur site ont conservé une part de 65,50 % en 2025, mais les WLAN gérés dans le cloud progressent à un TCAC de 13,95 % jusqu'en 2031.

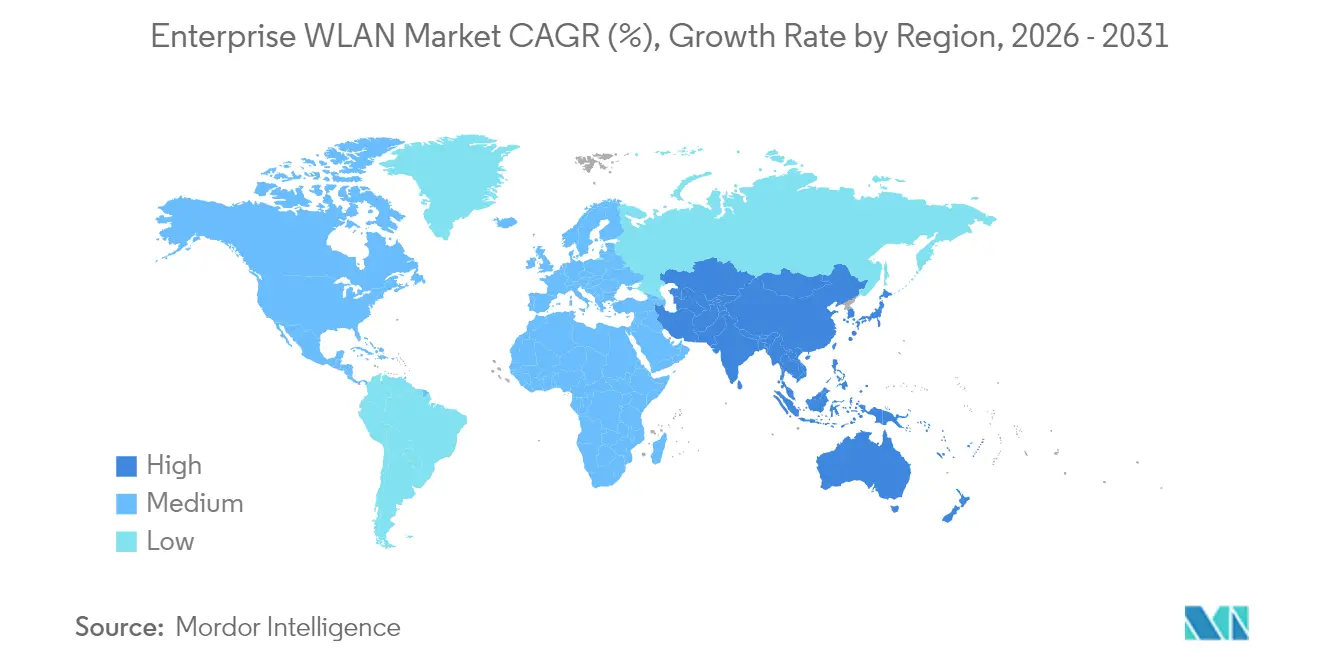

- Par géographie, l'Amérique du Nord a mené avec une part de revenus de 38,40 % en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 13,05 % sur le même horizon.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des WLAN d'entreprise

Analyse de l'impact des facteurs*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vague de mise à niveau vers le Wi-Fi 6/6E | +3.2% | Mondial, en premier lieu en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Adoption rapide du BYOD et du travail hybride | +2.8% | Mondial, plus prononcé dans les marchés développés | Court terme (≤2 ans) |

| Densité explosive des nœuds IoT d'entreprise | +2.5% | Mondial, plus intense dans la fabrication, la santé et le commerce de détail | Moyen terme (2-4 ans) |

| Les WLAN gérés dans le cloud réduisent le coût total de possession | +2.1% | Mondial, plus rapide en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| Allocations de spectre dans la bande 6 GHz | +1.4% | Régional, soumis à l'approbation des régulateurs | Moyen terme (2-4 ans) |

| Fonds de stimulus pour les bâtiments intelligents | +0.6% | Régional, visible en Amérique du Nord, en Europe et en Asie-Pacifique développée | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

La vague de mise à niveau vers le Wi-Fi 6/6E propulse un bond de performance

- L'ouverture de 1 200 MHz de spectre dans la bande 6 GHz offre aux entreprises la première plage contiguë de canaux ultra-larges pour les WLAN multigigabit, et l'opération multi-liens (MLO) du Wi-Fi 7 améliore le débit tout en réduisant la latence. La collaboration vidéo, la formation immersive et la maintenance assistée par RA exigent de telles performances déterministes, incitant 40 % des grandes organisations à avancer leurs calendriers de renouvellement. Les régulateurs indiens évaluent l'allocation de la bande 6 GHz à 4 030 milliards USD d'activité économique cumulée pour 2024-2034, soulignant son impact macroéconomique.[2]Kevin Robinson, "Valeur économique de la bande 6 GHz pour une utilisation sans licence en Inde," Dynamic Spectrum Alliance, dynamicspectrumalliance.orgToutefois, des budgets d'alimentation plus élevés et des commutateurs POE++ sont des prérequis, poussant les acheteurs à coordonner les mises à niveau de la couche d'accès et de la commutation en parallèle.

Les modèles de travail hybride exigent une transformation du réseau

Le travail hybride est désormais une pratique standard, nécessitant un itinérance transparente, un contrôle d'accès granulaire et une qualité de service (QoS) au niveau des applications dans les bureaux et les domiciles. Les entreprises allouent en moyenne 115,7 millions USD sur trois ans pour des projets sans fil avancés afin d'assurer des expériences utilisateur unifiées, une sécurité de niveau VPN et une planification de capacité pilotée par l'analytique. Passpoint (IEEE 802.11u) simplifie l'intégration sécurisée des employés et des invités, réduisant les tickets de service d'assistance tout en renforçant l'assurance d'identité. Le marché des WLAN d'entreprise en bénéficie à mesure que les directeurs informatiques alignent la modernisation du réseau sur les mandats de flexibilité du lieu de travail.

La densité IoT fait évoluer l'architecture réseau

D'ici 2030, les seuls bâtiments commerciaux intelligents hébergeront un nombre significatif de dispositifs IoT, poussant les architectures WLAN vers des points d'accès tri-radio et une segmentation dynamique qui isole les systèmes critiques. Les architectures de confiance zéro vérifient chaque dispositif et chaque flux, et les schémas d'identité basés sur la blockchain ajoutent des journaux inviolables pour les environnements soumis à la conformité. L'utilisation complémentaire de la 5G privée pour les AGV à latence critique et du Wi-Fi 6 pour les capteurs intérieurs crée des infrastructures hybrides, élargissant le périmètre adressable du marché des WLAN d'entreprise.

La gestion dans le cloud transforme l'économie opérationnelle

Les contrôleurs WLAN hébergés dans le cloud éliminent le matériel sur site, unifient les opérations multisites et intègrent l'IA pour la détection des anomalies. Mist AI de Juniper identifie les problèmes à la racine avant que les utilisateurs ne les remarquent, réduisant le temps moyen de réparation et les interventions sur site, ce qui résonne auprès des équipes informatiques allégées. Quarante-deux pour cent des professionnels admettent consacrer un temps excessif aux tâches de dépannage manuel, selon NetworkComputing. Le transfert du CAPEX vers l'OPEX, ainsi que les mises à jour continues des fonctionnalités, maintient un rythme de croissance à deux chiffres pour les plateformes gérées dans le cloud.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de la chaîne d'approvisionnement en jeux de puces | –1.8% | Mondial, plus prononcé dans les marchés émergents | Court terme (≤2 ans) |

| Pénurie de compétences en conception Wi-Fi et en sécurité | –1.2% | Mondial, plus marqué dans les économies à forte croissance | Moyen terme (2-4 ans) |

| Risque de substitution par la 5G privée d'entreprise | –0.8% | Régional, intense dans la fabrication, la logistique et la santé | Long terme (≥4 ans) |

| Hausse des primes d'assurance en cybersécurité | –0.5% | Mondial, charge plus lourde dans les secteurs réglementés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les perturbations persistantes de la chaîne d'approvisionnement freinent la croissance

Les délais de livraison des circuits intégrés spécifiques à une application (ASIC) pour réseaux s'allongent jusqu'à 52 semaines pour certaines références de centres de données, incitant les acheteurs à reporter les déploiements ou à adopter des alternatives cloud réduisant la dépendance au matériel. Les fournisseurs disposant de sources d'approvisionnement diversifiées résistent mieux aux pénuries et captent la demande déplacée. Extreme Networks cite la résilience de l'ère pandémique qui lui a permis de remporter de nouvelles ventes dans les réaménagements du secteur de la santé.

La pénurie de compétences en cybersécurité menace la sécurité des réseaux

Quatre-vingt-dix pour cent des violations de données sont partiellement liées à des lacunes en matière de talents, et l'expertise en sécurité sans fil est particulièrement rare, selon Fortinet. Bien que Fortinet s'engage à former un million de spécialistes d'ici 2026, 19 % des entreprises signalent déjà un risque élevé de ne pas atteindre leurs objectifs en raison d'un manque de personnel qualifié. Les moteurs de politique assistés par l'IA contribuent à combler les lacunes, mais le retard dans les recrutements demeure un frein à la croissance du marché des WLAN d'entreprise.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : le matériel domine, le logiciel accélère

Le matériel a contribué à hauteur de 60,55 % des revenus de 2025, porté par la demande de points d'accès Wi-Fi 6E à haute densité qui garantissent les performances des applications dans les auditoriums, les usines et les hôpitaux. Les fournisseurs proposent des designs tri-radio, des radios IoT intégrées et des analyses RF avancées qui justifient des niveaux de prix premium. Le marché des WLAN d'entreprise passe actuellement par un cycle de mise à niveau des commutateurs fournissant du multigigabit Ethernet 2,5 Gbps ou 5 Gbps ainsi que 90 W de POE pour alimenter les points d'accès de nouvelle génération. La catégorie logiciel, bien que plus modeste, progresse à un TCAC de 13,75 % grâce au contrôle cloud natif à l'IA, à l'analytique d'assurance et à la micro-segmentation centrée sur les menaces qui deviennent indispensables. Mist AI et Cisco DNA Center illustrent la façon dont la logique des contrôleurs, les lacs de données réseau et l'apprentissage automatique convergent vers des expériences en volet unique.

Le micrologiciel des points d'accès et les abonnements de licences transforment les dépenses en capital autrefois périodiques en revenus récurrents, séduisant les investisseurs et comprimant les intervalles de renouvellement. Parallèlement, les services professionnels et gérés prospèrent car les organisations manquent de compétences internes en planification RF et en conception de confiance zéro. Les consultants orchestrent les enquêtes de site, les audits de spectre et la validation de la conformité, ajoutant de la rétention aux écosystèmes des fournisseurs.

Par taille d'organisation : les grandes entreprises mènent, les PME accélèrent

Les grandes entreprises détenaient 57,35 % de la part du marché des WLAN d'entreprise en 2025, reflétant des parcs multi-campus qui exigent une authentification à grande échelle, des moteurs de politique et de la résilience. Les architectures de branche définie par logiciel (SD-branch) s'intégrant dans les cadres SASE s'alignent bien avec les mandats de sécurité des entreprises du Fortune 1000. Pourtant, les PME affichent le TCAC le plus élevé à 12,95 %, encouragées par les WLAN en tant que service sur abonnement qui éliminent le matériel des contrôleurs et les coûts initiaux élevés. L'intégration cloud et l'optimisation RF automatisée libèrent les petites équipes informatiques des flux de travail CLI complexes, rendant les fonctionnalités de niveau entreprise accessibles sans embaucher des ingénieurs sans fil certifiés.

Les fournisseurs reconditionnent les fonctionnalités d'entreprise en offres à plusieurs niveaux qui mettent l'accent sur un déploiement rapide, une licence à la croissance et des tableaux de bord axés sur le mobile. Les canaux MSP regroupent les WLAN avec le haut débit et la VoIP, approfondissant la pénétration dans le commerce de détail, l'hôtellerie et les services professionnels. Alors que les pénuries de talents persistent, les PME se tournent vers la surveillance externalisée, développant une couche de services qui croît de pair avec l'adoption gérée dans le cloud.

Par secteur d'utilisation final : les TI et les télécoms dominent, la santé est en plein essor

Le secteur des technologies de l'information et des télécommunications représente 29,10 % de la taille du marché des WLAN d'entreprise, agissant à la fois comme innovateur technologique et client de référence. Les hyperscaleurs, les fournisseurs de colocation et les opérateurs de réseaux s'appuient sur les WLAN multi-locataires pour l'accès des visiteurs, les laboratoires de préparation et l'automatisation des entrepôts intelligents. La santé affiche le TCAC le plus rapide à 13,15 % à mesure que les hôpitaux numérisent les dossiers des patients, adoptent la télésanté et déploient des dispositifs médicaux connectés nécessitant une latence déterministe et une isolation robuste. Les mises à jour proposées à la règle de sécurité HIPAA accordent une plus grande importance au chiffrement, au contrôle d'accès et à la surveillance continue, déclenchant des réallocations budgétaires vers le renouvellement des WLAN.

Les détaillants intègrent l'analytique Wi-Fi pour cartographier les parcours des acheteurs et permettre les caisses sans caissier, tandis que les universités standardisent le Wi-Fi de nouvelle génération dans les résidences et les salles de classe pour soutenir les plateformes d'apprentissage en ligne. Les fabricants investissent dans des maillages WLAN redondants pour les AGV et les automates programmables sans fil, concluant que le câblage entrave la reconfiguration flexible. Les institutions financières cherchent à transformer leurs agences en déployant du Wi-Fi sécurisé pour la mobilité du personnel et l'engagement client tout en respectant des exigences de conformité strictes.

Par mode de déploiement : le sur site persiste, le cloud accélère

Les modèles sur site représentent encore 65,50 % des déploiements, privilégiés par les entités gouvernementales, financières et de santé qui maintiennent les plans de données locaux pour des raisons de conformité. Les contrôleurs hébergés localement offrent des chemins de contrôle déterministes et facilitent l'ajustement RF personnalisé. Néanmoins, les solutions gérées dans le cloud se développent à un TCAC de 13,95 % grâce à l'évolutivité élastique et aux déploiements rapides de fonctionnalités. Le marché des WLAN d'entreprise adopte de plus en plus le contrôle hybride, où les campus critiques restent sur site et les sites distribués migrent vers des tableaux de bord SaaS.

Les modules d'assurance assistés par l'IA dans le cloud agrègent la télémétrie de milliers de points d'accès, produisant des empreintes de performance de référence et générant automatiquement des scripts de remédiation. Cette autonomie raccourcit les cycles de résolution des problèmes et libère les ingénieurs pour des tâches stratégiques. La prise en charge des opérations axées sur les API permet aux équipes DevNet d'intégrer les événements WLAN dans les suites de gestion des services informatiques, alignant le réseau sur les pipelines DevOps plus larges.

Analyse géographique

L'Amérique du Nord a généré les revenus les plus élevés avec une part de 38,40 % en 2025, portée par les allocations de la bande 6 GHz soutenues par la FCC (Commission fédérale des communications) qui ont créé une valeur économique estimée à 870 milliards USD en 2023-2024. Les expéditions aux États-Unis ont fortement fluctué, chutant de 30,6 % d'une année sur l'autre au deuxième trimestre 2024, puis rebondissant de 15,3 % en séquentiel à mesure que les arriérés se résorbaient, selon InfotechLead. Le financement fédéral pour le haut débit, les incitations aux bâtiments intelligents et un canal de services gérés dynamique soutiennent les dépenses dans les secteurs de la santé, de l'éducation et des services financiers.

L'Asie-Pacifique affiche le TCAC le plus rapide à 13,05 % entre 2026 et 2031. La Chine demeure le plus grand marché, guidée par des politiques industrielles favorisant les usines numériques et les déploiements sur campus. Le groupe de réflexion politique de l'Inde évalue la bande 6 GHz sans licence à 4 030 milliards USD d'impact cumulé jusqu'en 2034, catalysant davantage la demande du marché des WLAN d'entreprise. Les membres de l'ASEAN élargissent leurs empreintes manufacturières et modernisent leurs aéroports, nécessitant tous deux un Wi-Fi à haute densité et une segmentation de confiance zéro.

L'Europe affiche une dynamique contrastée. Les expéditions ont chuté de 22,3 % d'une année sur l'autre au deuxième trimestre 2024 dans un contexte de vents macroéconomiques contraires, puis ont légèrement progressé au troisième trimestre à mesure que la normalisation des stocks avançait, selon InfotechLead. La Vision européenne pour les écosystèmes de réseaux 6G priorise les fonctionnalités natives à l'IA et de détection intégrée, et les régulateurs du spectre poussent des cadres communs pour accélérer l'innovation des fournisseurs. Ces initiatives façonneront les mises à niveau des WLAN d'entreprise car l'interopérabilité entre la 5G avancée et le Wi-Fi 7 est un objectif de conception pour les environnements de campus.

Le Moyen-Orient et l'Afrique restent des marchés plus modestes mais enregistrent une croissance à deux chiffres à mesure que les gouvernements investissent dans les villes intelligentes. Les ministères des Émirats arabes unis déploient des réseaux Wi-Fi/IoT convergés dans les bâtiments fédéraux, tandis que les détaillants sud-africains adoptent les WLAN gérés dans le cloud pour soutenir le commerce omnicanal. L'Amérique latine, partant d'une base faible, a enregistré une croissance de 235 % d'une année sur l'autre au troisième trimestre 2023 après l'allègement des goulets d'étranglement de l'approvisionnement et l'amélioration de la stabilité monétaire. Les secteurs de l'hôtellerie et des mines de la région manifestent un intérêt particulier pour les WLAN assistés par l'IA pour les services aux clients et la connectivité des sites distants.

Paysage réglementaire

Les déploiements de WLAN d'entreprise sont façonnés par les politiques de spectre et les régimes de conformité des équipements qui influencent les choix de configuration du Wi-Fi 6E et du Wi-Fi 7 en bande 6 GHz. Aux États-Unis, la Federal Communications Commission (FCC) a élargi le cadre non licencié de la bande 6 GHz en autorisant les appareils à puissance variable géoclôturée (GVP) en janvier 2026 (FCC-26-1), les règles définitives ayant été publiées au Federal Register en février 2026, avec une date d'entrée en vigueur au 27 avril 2026. Cela ajoute une voie de conformité au-delà des modes Standard Power et Low Power Indoor (LPI) pour les bandes U-NII-5 et U-NII-7.

En Europe, la posture réglementaire pour la bande 6 GHz reste plus restrictive, limitant généralement le fonctionnement aux modes LPI et Very Low Power (VLP). Cette contrainte influence les profils de puissance des points d'accès d'entreprise ainsi que les conceptions destinées à l'extérieur ou aux périphéries de campus. Sur le plan de la conformité, la Commission européenne continue d'ancrer la conformité à la directive relative aux équipements radioélectriques (RED) via des normes harmonisées, y compris la décision d'exécution (UE) 2025/893 de la Commission faisant référence à la norme EN 303 687 V1.1.1, dont les fabricants doivent tenir compte pendant que les révisions de l'ETSI progressent. Au niveau de la normalisation mondiale, la publication de la norme IEEE 802.11be (Wi-Fi 7) (22 juillet 2025) fournit la base technique pour le fonctionnement multi-liaisons et la capacité de canaux de 320 MHz que les fournisseurs intègrent dans leurs gammes de produits WLAN d'entreprise certifiés.

Analyse de la chaîne de valeur

La chaîne de valeur du WLAN d'entreprise commence par les composants RF et les semi-conducteurs de réseau, incluant les puces Wi-Fi, les ASIC de commutation et la mémoire, et s'étend à travers les fabricants de modules et les fabricants OEM/ODM qui construisent les points d'accès, les passerelles et le matériel de contrôleur. Les fournisseurs d'infrastructure de marque ajoutent ensuite le firmware, les fonctionnalités de sécurité et les plans de gestion avant que les produits n'atteignent les entreprises via les distributeurs, revendeurs à valeur ajoutée, MSP et intégrateurs de systèmes. Ces partenaires de distribution assurent les études de site, la planification RF, l'installation et les opérations continues pour les parcs multi-sites.

Les logiciels et services ont gagné des parts alors que le WLAN géré dans le cloud et l'AIOps se développent, intégrant licences récurrentes, analyses et abonnements de sécurité à la chaîne, en parallèle des renouvellements matériels tels que la commutation multi-gigabit et les budgets PoE plus élevés. Les développements côté offre en 2026 pointent vers deux modèles de distribution : des piles ouvertes et interopérables pour les déploiements pilotés par les fournisseurs de services (Edgecore Networks et Indio Networks ayant achevé l'intégration OpenWiFi prête pour la production en janvier 2026), et des offres convergentes filaires-sans fil qui réduisent les frictions pour la modernisation de la couche d'accès d'entreprise (RUCKUS Networks et Nokia annonçant un accès anticipé à une solution intégrée Wi-Fi 7 plus LAN optique fibre gérée via RUCKUS One en avril 2026).

Paysage concurrentiel

Cisco maintient son leadership avec environ 40 % de part des revenus, mais ses revenus ont chuté de 29,7 % au deuxième trimestre 2024 à mesure que l'absorption des arriérés éclipsait les nouvelles commandes. L'acquisition proposée par HPE de Juniper Networks pour 14 milliards USD vise à fusionner la force d'Aruba sur les WLAN de campus avec l'automatisation cloud de Mist AI. Les régulateurs craignent que la concentration post-fusion dépasse 70 % aux États-Unis, et les litiges menacent de retarder l'intégration. Durant cette incertitude, Extreme Networks s'est positionné comme une alternative stable, remportant 164 contrats supérieurs à 1 million USD au cours de l'exercice fiscal 2024.

La différenciation des produits est centrée sur les opérations pilotées par l'IA. L'assistant virtuel Marvis de Juniper traite la télémétrie pour offrir des informations exploitables, tandis que Cisco intègre l'analytique IA dans le Catalyst Center. Fortinet unifie les pare-feux de nouvelle génération et le Wi-Fi, créant un tissu de sécurité unique qui se compare favorablement lors des audits d'assurance cyber. HPE-Aruba est en tête de la politique unifiée filaire-sans fil via ClearPass et la synergie EdgeConnect SD-WAN.

Des opportunités dans des espaces inexploités émergent dans des packages sectoriels spécifiques : des offres groupées pour la santé combinant le RTLS pour les actifs médicaux, des kits de fabrication adaptés aux transferts d'AGV basés sur le Wi-Fi, et des éditions pour l'éducation avec une identité native au cloud. Les fournisseurs explorent également des niveaux d'abonnement qui ajoutent des modules radio CBRS ou 5G privée, permettant aux opérateurs de campus de déployer des réseaux convergés sous un seul plan de licence.

La visibilité anticipée de la feuille de route Wi-Fi 7 influence les appels d'offres. Extreme a introduit des unités de la série AP4000 qui gèrent des canaux de 320 MHz avec des profils d'alimentation flexibles, tandis que le micrologiciel du contrôleur Cisco Catalyst 9800E prend déjà en charge l'opération multi-liens pour certains clients bêta. Des partenaires tels que WWT comparent les budgets d'alimentation et la dissipation thermique des fournisseurs pour guider les équipes de facilities dans les mises à niveau des commutateurs et du refroidissement. La certification Wi-Fi 7 en temps opportun deviendra un moment charnière pour les transferts de parts de marché.

Leaders du secteur des WLAN d'entreprise

Cisco Systems Inc.

Huawei Technologies Co. Ltd.

Alcatel Lucent Enterprises

Dell Inc.

Fortinet

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La transition vers la bande 6 GHz continue de créer des espaces d'opportunité exploitables dans les parcs d'entreprise mondiaux où la politique de spectre et la maturité des normes soutiennent des conceptions WLAN plus performantes. Cependant, la complexité opérationnelle et les contraintes de conformité limitent encore l'utilisation pleine. Aux États-Unis, l'introduction par la FCC des appareils à puissance variable géoclôturée (GVP) pour la bande 6 GHz, avec des règles effectives à partir du 27 avril 2026, crée un mode de fonctionnement supplémentaire pouvant améliorer la couverture et la performance dans des configurations d'entreprise plus exigeantes. Cela soutient la demande de points d'accès dotés de géoclôturage, de capacités de localisation et de contrôles de politique alignés sur cette nouvelle classe.

Un second ensemble d'opportunités concerne le conditionnement et l'intégration de plateformes qui réduisent le coût total et les frictions de déploiement pour les campus distribués et les mises à niveau multi-bâtiments, en particulier lorsque les entreprises coordonnent les points d'accès Wi-Fi 7 avec la commutation, l'alimentation et les infrastructures filaires. L'activité des fournisseurs soutient cette orientation : RUCKUS Networks et Nokia ont passé à une disponibilité en accès anticipé pour une solution intégrée Wi-Fi 7 et LAN optique fibre (avril 2026), positionnant une gestion unifiée pour rationaliser les projets de renouvellement. Les intégrations de production orientées OpenWiFi (Edgecore Networks et Indio Networks, janvier 2026) élargissent également les options pour les déploiements d'entreprise pilotés par les MSP et les opérateurs télécoms qui souhaitent plus de flexibilité dans leurs choix matériels et logiciels. Selon les régions, la divergence entre les modes 6 GHz américains (Standard Power, LPI et GVP) et les contraintes européennes (LPI/VLP) crée un marché de conception et de services pour les entreprises mondiales qui ont besoin de SKU spécifiques par région, d'une gouvernance du firmware et d'une posture de sécurité normalisée sous des règles radio différentes.

Développements récents du secteur

- Avril 2026 : RUCKUS Networks et Nokia ont annoncé la disponibilité en accès anticipé d'une solution intégrée Wi-Fi 7 et LAN optique fibre gérée via la plateforme RUCKUS One. L'offre combinée cible les entreprises qui standardisent la couche d'accès, associant le WLAN de nouvelle génération à un LAN à base de fibre pour simplifier les opérations et les mises à niveau de sites.

- Mai 2025 : Extreme Networks a lancé ExtremeCloud Universal Zero Trust Network Access et Extreme Platform ONE, consolidant les flux de travail de réseau et de sécurité dans un plan de contrôle alimenté par l'IA. Cette sortie soutient les évolutions des entreprises vers une politique unifiée, un accès sensible à l'identité et des opérations simplifiées à travers des environnements distribués.

- Mars 2024 : Cisco a présenté son portefeuille Wi-Fi 7, axé sur une connectivité intelligente, sécurisée et fiable pour les environnements d'entreprise. L'annonce a renforcé le positionnement concurrentiel autour de points d'accès à plus grande capacité et de capacités de gestion alignées sur les nouvelles fonctionnalités du Wi-Fi 7.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché du WLAN d'entreprise couvre les dépenses des organisations en réseaux Wi-Fi utilisés dans les bureaux, campus et sites similaires, y compris le matériel, les logiciels et les services associés qui permettent une connectivité de niveau entreprise.

Exclusions du périmètre : Nous excluons les appareils Wi-Fi domestiques grand public, les réseaux de points d'accès publics et les systèmes cellulaires privés (tels que le CBRS ou la 5G privée) qui ne sont pas fournis en tant que LAN Wi-Fi d'entreprise.

Aperçu de la segmentation

- Par composant

- Matériel

- Points d'accès

- Contrôleurs WLAN

- Passerelles de points d'accès sans fil

- Logiciel

- Sécurité WLAN

- Gestion WLAN

- Analytique WLAN

- Autres logiciels

- Services

- Services professionnels

- Services gérés

- Matériel

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur d'utilisation final

- Services bancaires, financiers et assurances

- Santé

- Commerce de détail

- Technologies de l'information et télécommunications

- Fabrication

- Éducation

- Hôtellerie

- Autres secteurs

- Par mode de déploiement

- Sur site

- Géré dans le cloud

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Argentine

- Brésil

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a commencé par la définition d'une frontière claire pour ce qui est comptabilisé comme revenu WLAN d'entreprise, puis par la collecte de signaux publics expliquant la demande et les cycles de renouvellement. Nous nous sommes référés à des sources telles que les mises à jour du spectre et des règles Wi-Fi de la FCC, les publications sur la cybersécurité du NIST, la documentation de l'organisme de normalisation IEEE 802.11, et les documents publics de la Wi-Fi Alliance sur l'adoption du Wi-Fi 6E et du Wi-Fi 7.

Pour rendre le modèle opérationnel, nous avons également examiné les documents déposés par les entreprises, les présentations aux investisseurs et les transcriptions de résultats afin de comprendre les tendances d'expédition, les commentaires sur les prix et l'adoption des abonnements pour les offres de réseau d'entreprise. Des vérifications complémentaires ont été effectuées à partir de presse crédible, de sites d'associations et de bases de données de brevets pour voir si les sorties de fonctionnalités et les cycles de produits correspondent aux hypothèses temporelles retenues dans les prévisions. Pour la normalisation financière et les vérifications croisées, nous avons utilisé des abonnements payants axés sur les données financières et l'intelligence d'entreprise, l'actualité et les données financières, ainsi que la couverture des brevets. Les sources de recherche documentaire énumérées ci-dessus sont illustratives, et de nombreux autres documents publics ont été utilisés pour la collecte, la clarification et la validation des données.

Entretiens et enquêtes primaires

Le travail primaire a servi à tester ce que nous observions dans les données publiques, en particulier concernant les cycles de remplacement, l'adoption de la gestion en cloud et l'évolution des prix des points d'accès, contrôleurs et services. Nous avons échangé avec des fabricants, partenaires de distribution, intégrateurs et acheteurs d'entreprise à travers les principales régions, afin de confirmer les hypothèses sur les volumes, les structures de transaction typiques et l'intensité des services de support avant le dimensionnement final.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | CXO : 15 % | APAC : 39 % |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 34 % |

| Acteurs plus petits : 15 % | Managers : 49 % | Amériques : 27 % |

Dimensionnement et prévisions du marché

Le modèle central utilise une approche descendante où les dépenses informatiques et réseau des entreprises sont affinées étape par étape jusqu'au WLAN, puis réparties selon des indicateurs d'adoption et de renouvellement par région. Pour ancrer le résultat, nous l'avons ensuite corroboré avec des approximations ascendantes sélectives, telles que des échantillons d'expéditions de points d'accès multipliés par les prix de vente typiques, ainsi que les retours des canaux de distribution sur les services et l'adoption des abonnements, les écarts étant ajustés lorsque les deux approches divergeaient.

Les principales données utilisées dans le modèle incluent le calendrier de renouvellement du parc installé lié à la migration vers le Wi-Fi 6E et le Wi-Fi 7, le nombre moyen de points d'accès par site selon les environnements d'entreprise courants, la progression de la part de gestion en cloud, l'intensité des services pour la conception et le support continu, ainsi que les signaux d'expansion des entreprises régionales affectant les nouveaux déploiements nets. Pour les prévisions, une analyse de scénarios a été appliquée, où les trajectoires des facteurs ont été fixées selon un consensus d'experts puis testées pour leur sensibilité, afin que la courbe finale ne repose pas sur une seule hypothèse d'adoption agressive. Lorsque les vérifications ascendantes étaient incomplètes, l'écart manquant a été comblé à l'aide de fourchettes prudentes issues des entretiens et recoupées avec les jalons publics des cycles de produits.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux de marché indépendants et à des tests de cohérence simples avant validation, notamment l'évolution d'une année sur l'autre, les volumes unitaires implicites et une progression réaliste des prix. Lorsqu'un élément semble incohérent, nous examinons le facteur qui en est à l'origine, revérifions la source, puis recontactons les répondants concernés si l'écart reste important.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des variations marquées de la demande, des transitions majeures de normes ou des changements notables de l'offre. Avant la livraison, un analyste effectue une dernière relecture afin de confirmer que les hypothèses restent actuelles et que les dernières informations publiques ont été prises en compte dans les chiffres.

Taille du marché du WLAN d'entreprise de Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés sur le WLAN d'entreprise diffèrent souvent car le périmètre du marché n'est pas défini de la même manière, et le calendrier de l'année de référence peut également influencer le résultat. Les différences proviennent aussi du fait que les services et logiciels soient inclus ou non, et du fait que les estimations soient construites à partir de signaux de demande d'entreprise ou principalement à partir des revenus d'équipement déclarés.

Des trackers trimestriels et annuels des revenus du WLAN d'entreprise sont utilisés comme vérification externe de cohérence, et les variations observées aident à ancrer l'estimation de Mordor Intelligence sur les dépenses combinées de matériel, logiciel et services que les entreprises budgétisent réellement dans leurs cycles de renouvellement Wi-Fi.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 24,86 milliards USD (2025) | |

| Journal professionnel A | 9,40 milliards USD (2024) | Suit un ensemble plus restreint de revenus d'équipement, plus proche des ventes de points d'accès et de contrôleurs, si bien que les abonnements logiciels récurrents et de nombreux services professionnels ou managés ne sont pas pleinement comptabilisés dans le total. |

| Base de données industrielle B | 32,77 milliards USD (2025) | Applique une définition plus large qui peut inclure des éléments de réseau d'entreprise adjacents ou des couches logicielles WLAN plus larges, et peut également supposer une expansion plus rapide des prix de vente moyens sur le cycle. |

L'écart s'explique en grande partie par ce qui est inclus dans le périmètre de marché comptabilisé, suivi des différences de calendrier annuel et de la manière dont la progression des prix est appliquée. En rendant les inclusions explicites puis en validant les totaux au moyen d'indicateurs de demande reproductibles et de vérifications ascendantes ciblées, nous parvenons à un chiffre plus facile à retracer et à mettre à jour dans le temps.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des WLAN d'entreprise ?

La taille du marché des WLAN d'entreprise est de 27,98 milliards USD en 2026.

À quel rythme le marché des WLAN d'entreprise devrait-il croître ?

Il est prévu de se développer à un TCAC de 12,55 %, pour atteindre 50,53 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les déploiements de WLAN d'entreprise ?

L'Asie-Pacifique devrait afficher un TCAC de 13,05 % entre 2026 et 2031.

Pourquoi les plateformes WLAN gérées dans le cloud gagnent-elles en popularité ?

Elles éliminent les contrôleurs sur site, réduisent le coût total de possession et intègrent l'IA pour le dépannage automatisé, ce qui séduit les organisations disposant d'équipes informatiques allégées.

Comment le Wi-Fi 6E améliore-t-il les performances des réseaux d'entreprise ?

Il ajoute 1 200 MHz de spectre dans la bande 6 GHz, permettant des canaux plus larges, un débit plus élevé et une latence réduite, qui sont essentiels pour la collaboration vidéo, l'IoT et les applications de réalité augmentée/réalité virtuelle.

Quel impact aura l'acquisition proposée de Juniper Networks par HPE ?

Si elle est approuvée, l'entité combinée pourrait contrôler plus de 70 % du marché des WLAN de niveau entreprise aux États-Unis, modifiant potentiellement la dynamique concurrentielle et accélérant l'innovation pilotée par l'IA.

Dernière mise à jour de la page le: