Taille et part du marché des plateformes de transmission OTA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

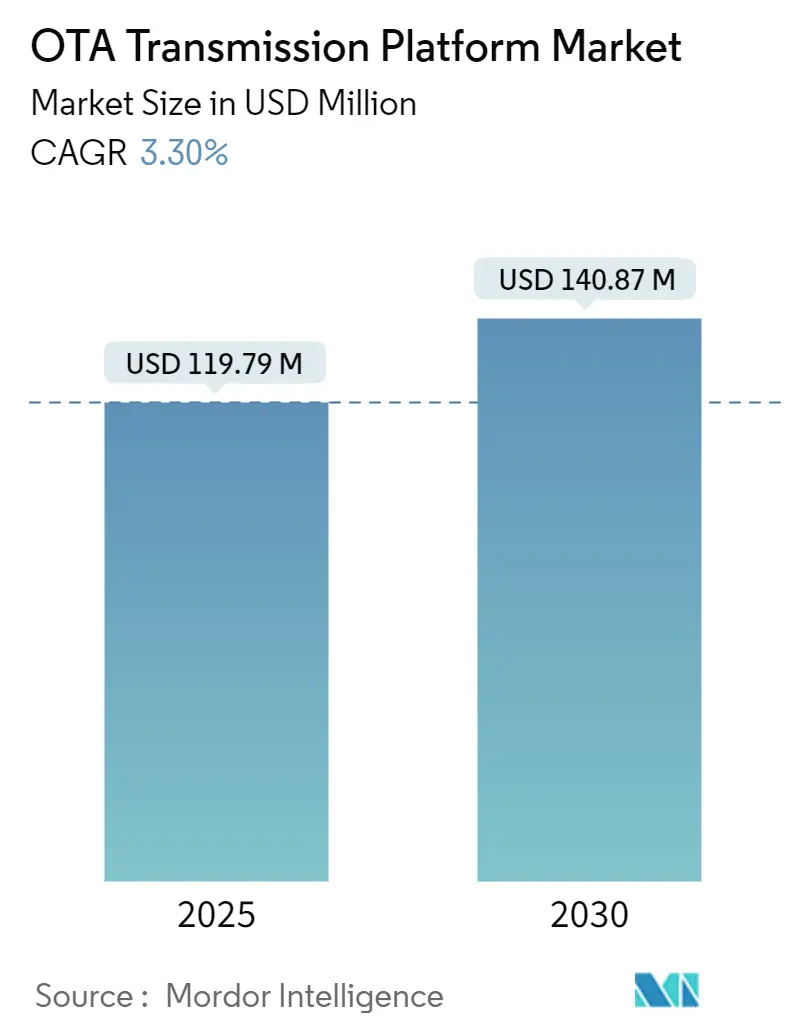

| Taille du Marché (2025) | 119.79 Millions de dollars américains |

| Taille du Marché (2030) | 140.87 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 3.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plateformes de transmission OTA par Mordor Intelligence

La taille du marché des plateformes de transmission OTA s'élève à 119,79 millions USD en 2025 et devrait atteindre 140,87 millions USD d'ici 2030, reflétant un TCAC de 3,30 % sur la période. La dynamique actuelle est façonnée par les radiodiffuseurs qui réorientent leurs capitaux des équipements analogiques existants vers l'ATSC 3.0, la diffusion 5G (5G-Broadcast) et les architectures à semi-conducteurs qui réduisent les coûts d'exploitation tout en nécessitant des dépenses initiales importantes.[1]European Broadcasting Union, "NextGen TV: US Broadcasters Transition to Enhanced Quality and Services," EBU.ch Des jalons réglementaires tels que le mandat ATSC 3.0 aux États-Unis et les échéances parallèles de passage au numérique en Asie-Pacifique compriment les cycles d'investissement, tandis que les programmes de réattribution du spectre intensifient l'attention portée aux solutions économes en énergie et définies par logiciel. Les stratégies concurrentielles s'articulent autour de l'intégration de la surveillance IP native, de la maintenance prédictive et de l'orchestration cloud, alors que les radiodiffuseurs équilibrent la continuité opérationnelle avec le déploiement de services de nouvelle génération. Malgré une expansion modeste des revenus, le marché des plateformes de transmission OTA offre des poches de croissance ciblées dans les logiciels de surveillance, les services hybrides de radiodiffusion-large bande et les infrastructures d'alerte d'urgence financées par les gouvernements.

Principales conclusions du rapport

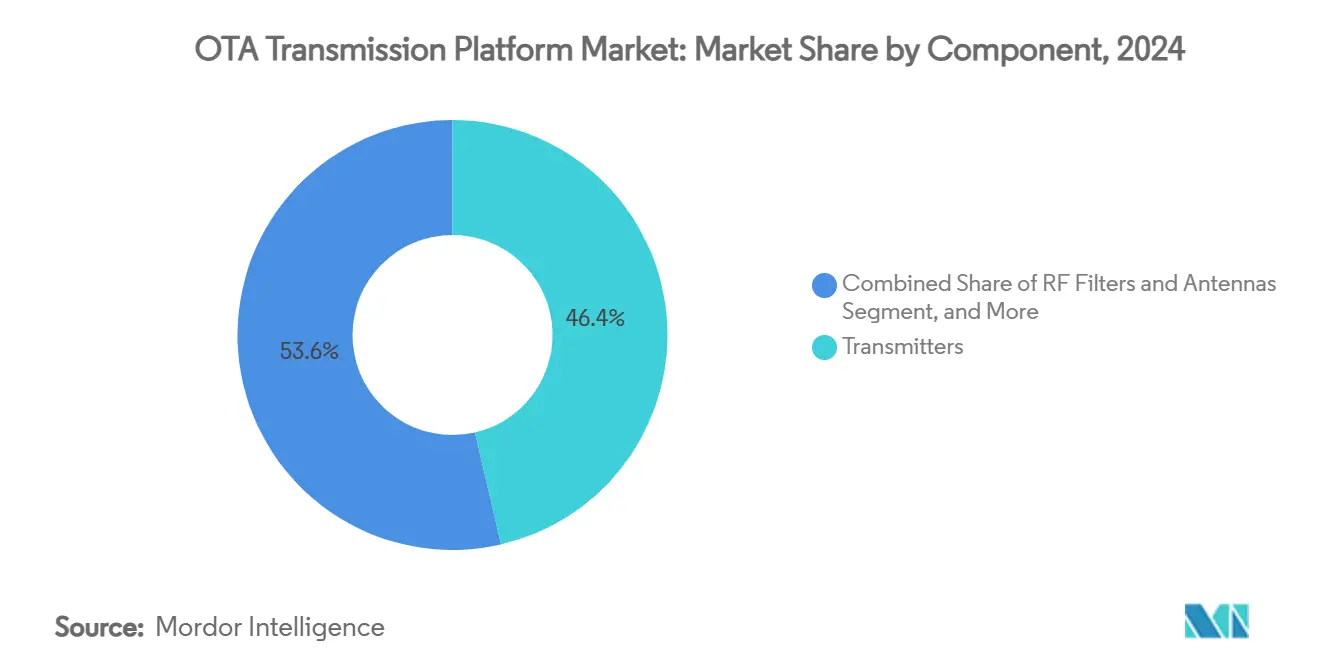

- Par composant, les émetteurs ont capturé une part de 46,37 % du marché des plateformes de transmission OTA en 2024.

- Par technologie, le marché des plateformes de transmission OTA pour la diffusion 5G/FeMBMS devrait croître à un TCAC de 5,83 % entre 2025 et 2030.

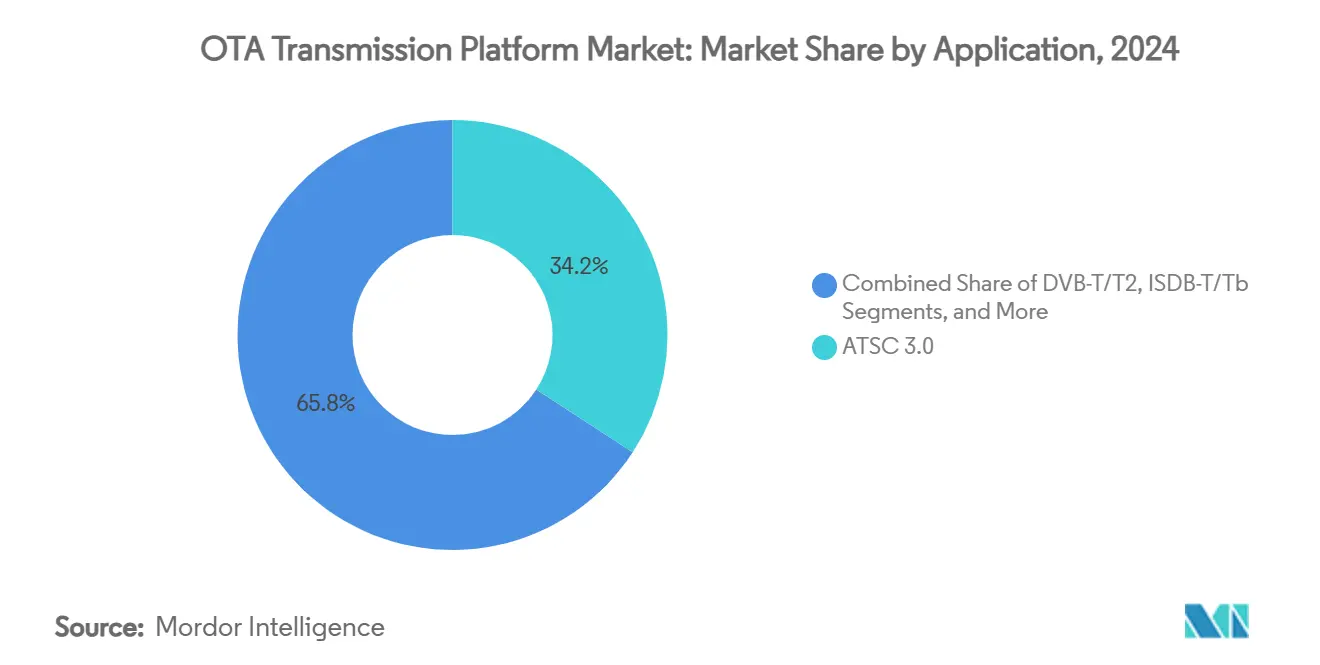

- Par application, la télédiffusion a capturé une part de 58,32 % du marché des plateformes de transmission OTA en 2024.

- Par utilisateur final, le marché des plateformes de transmission OTA pour le gouvernement et la défense devrait croître à un TCAC de 6,23 % entre 2025 et 2030.

- Par zone géographique, l'Amérique du Nord a capturé une part de 33,54 % du marché des plateformes de transmission OTA en 2024.

Tendances et perspectives mondiales du marché des plateformes de transmission OTA

Analyse de l'impact des moteurs*

| Moteur | (~) Impact sur les prévisions du TCAC | Pertinence géographique | Calendrier de l'impact |

|---|---|---|---|

| Transition rapide vers l'ATSC 3.0 / NEXTGEN TV aux États-Unis | +1.2% | Amérique du Nord, avec des retombées en Amérique latine | Moyen terme (2-4 ans) |

| Les échéances mondiales de passage au numérique accélèrent les cycles d'investissement | +0.8% | Mondial, avec une concentration en Asie-Pacifique et en Afrique | Court terme (≤ 2 ans) |

| Croissance du contenu linéaire UHD/4K et HDR | +0.6% | Mondial, mené par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Les émetteurs à semi-conducteurs économes en énergie réduisent le TCO | +0.4% | Mondial, avec une adoption précoce en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Les essais de diffusion 5G (5G-Broadcast) et de multidiffusion (multicast) permettent des réseaux hybrides | +0.5% | Mondial, avec des programmes pilotes en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Poussée gouvernementale pour les alertes d'urgence Direct-to-Mobile | +0.3% | Mondial, avec une priorité en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Transition rapide vers l'ATSC 3.0 / NEXTGEN TV aux États-Unis

Le mandat de la FCC oblige les stations à diffuser simultanément en ATSC 1.0 et ATSC 3.0, doublant ainsi les dépenses de transmission sans monétisation immédiate, bien que 85 % des marchés actuels ATSC 3.0 diffusent déjà du contenu HDR. Les radiodiffuseurs doivent comprimer les cycles d'approvisionnement, gérer les contraintes de partage du spectre et faire face à l'adoption des récepteurs par les consommateurs, créant ainsi un paradigme de conformité avant trésorerie qui façonne la planification des capitaux. Les fournisseurs capables de livrer des émetteurs pouvant être mis à niveau par logiciel et une surveillance à distance gagnent les faveurs alors que les stations cherchent à différer les coûts de remplacement complets. Les modèles de financement qui intègrent les équipements, l'assistance et les frais de licence dans des contrats de service atténuent les pressions sur les liquidités pour les petits opérateurs. Le calendrier d'extinction de l'ATSC 1.0 reste politiquement sensible, de sorte que la plupart des acheteurs privilégient les équipements bimodes qui garantissent les obligations de couverture à court terme

Les échéances mondiales de passage au numérique accélèrent les cycles d'investissement

Les dates obligatoires d'extinction de l'analogique en Asie-Pacifique et en Afrique anticipent les commandes d'amplificateurs de puissance, d'antennes et de combineurs, comprimant les délais de livraison des fournisseurs et mettant à rude épreuve les chaînes d'approvisionnement des composants. Environ 89 % des stations américaines ont gagné en portée de signal après le passage au numérique, tandis que 11 % ont eu besoin de réémetteurs — un résultat qui guide désormais les régulateurs des marchés émergents vers une planification proactive de la couverture des zones blanches. Les marchés en développement sautent souvent les mises à niveau incrémentielles et s'engagent vers des réseaux de contrôle tout-IP, stimulant la demande de plateformes intégrées encodeur-multiplexeur. Les fournisseurs d'équipements doivent adapter l'assistance et la formation localisées, car les pénuries de compétences techniques pourraient entraver les déploiements dans les délais. La concentration des passages au numérique gonfle les revenus à court terme, mais risque de provoquer des creux en milieu de cycle une fois les pics de conformité passés.

Croissance du contenu linéaire UHD/4K et HDR

Les producteurs de sports en direct, de divertissements et d'actualités spécifient de plus en plus des flux de travail 4K/HDR, obligeant les radiodiffuseurs à mettre à niveau les encodeurs, les excitateurs et les émetteurs à semi-conducteurs haute puissance capables de maintenir des débits binaires plus élevés dans un spectre limité. Les directives de l'Union européenne de radio-télévision sur la production en direct HDR standardisent la colorimétrie et les paramètres de plage dynamique, ancrant les spécifications des équipements à l'échelle mondiale. Les acteurs terrestres sont sous pression pour égaler la fidélité visuelle déjà commune sur les plateformes OTT, accélérant les investissements conjoints dans les algorithmes de compression tels que HEVC et VVC. La qualité d'image premium entraîne également un cycle vertueux de mise à niveau des appareils d'affichage grand public, augmentant indirectement l'inventaire publicitaire adressable pour les radiodiffuseurs. Les budgets énergétiques augmentent avec un débit plus élevé, faisant de la conception d'émetteurs économes en énergie un impératif stratégique.

Les émetteurs à semi-conducteurs économes en énergie réduisent le TCO

Les architectures à semi-conducteurs remplacent les systèmes à tubes à vide nécessitant beaucoup d'entretien, réduisant la consommation d'électricité et les temps d'arrêt de pourcentages à deux chiffres selon les références du ministère de l'Énergie. Les critères d'approvisionnement ENERGY STAR couvrent désormais les systèmes RF haute puissance, permettant aux radiodiffuseurs d'être admissibles à des remises des services publics qui raccourcissent les périodes d'amortissement.[2]U.S. Department of Energy, "Distribution Transformers," Energy.gov Les diagnostics à distance et les modules remplaçables à chaud réduisent les déplacements des techniciens, un facteur décisif pour les sites ruraux ou montagneux non surveillés. Les fournisseurs qui intègrent la télémétrie de l'alimentation électrique dans des tableaux de bord cloud aident les opérateurs à évaluer les performances au niveau du site et à négocier des tarifs d'électricité avantageux. Les réglementations environnementales et les objectifs ESG des entreprises transforment l'efficacité énergétique, d'une tactique d'évitement des coûts en un KPI au niveau du conseil d'administration.

Analyse de l'impact des contraintes*

| Contrainte | (~) Impact sur les prévisions du TCAC | Pertinence géographique | Calendrier de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour les systèmes RF haute puissance | -0.9% | Mondial, avec un impact aigu dans les marchés en développement | Court terme (≤ 2 ans) |

| Pression de l'abandon du câble (cord-cutting) et de la substitution OTT sur le ROI des radiodiffuseurs | -0.7% | Mondial, avec une concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Incertitude concernant la réattribution / le réaménagement du spectre | -0.4% | Mondial, avec une priorité en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Fardeau des brevets et des redevances de l'IP ATSC 3.0 / 5G-Broadcast | -0.3% | Mondial, avec un accent sur les marchés ATSC 3.0 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées pour les systèmes RF haute puissance

Les besoins en capitaux pour les empilements à semi-conducteurs de plusieurs mégawatts dépassent les enveloppes budgétaires de nombreuses stations indépendantes, suscitant l'intérêt pour le crédit-bail, les modèles de construction-exploitation-transfert (BOT) et d'infrastructures partagées. La complexité du financement s'aggrave lorsque les stations doivent également financer des encodeurs, des antennes et des renforcements de pylônes dans la même fenêtre budgétaire. Là où les subventions publiques ne sont pas disponibles, les radiodiffuseurs peuvent échelonner les mises à niveau, ralentissant ainsi le flux des commandes d'équipements. Les fournisseurs qui proposent des financements groupés ou des contrats sous forme de service (as-a-service) s'assurent souvent des parts de marché dans les régions en développement. Les barrières de coûts persistantes encouragent la demande d'émetteurs de périphérie de faible puissance couplés à des réseaux à fréquence unique (SFN) qui étendent la couverture sans investissements élevés dans les mâts.

Pression de l'abandon du câble (cord-cutting) et de la substitution OTT sur le ROI des radiodiffuseurs

L'érosion de l'audience linéaire réduit les rendements publicitaires, diminuant les fonds disponibles pour les projets d'investissement, au moment même où la récupération du spectre impose une modernisation technique. Les opérateurs réorientent leurs ressources vers des contenus originaux et des applications numériques pour endiguer la fuite de l'audience, retardant les cycles de renouvellement des émetteurs. Le risque perçu d'une capacité de diffusion sous-utilisée dissuade les directeurs financiers d'approuver des achats RF importants, à moins qu'ils ne soient alliés à des stratégies OTT hybrides. Les fournisseurs d'équipements ripostent en regroupant des analyses qui quantifient les gains de portée incrémentiels par rapport au streaming seul. À long terme, la viabilité des radiodiffuseurs dépend de la démonstration que la distribution gratuite (free-to-air) complète les plateformes à la demande plutôt que de les cannibaliser.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les émetteurs ancrent les dépenses alors que les systèmes de surveillance font la course en tête

Les émetteurs ont contribué à 46,37 % des revenus de 2024, soulignant leur caractère indispensable dans tout déploiement over-the-air. La conversion numérique obligatoire et les exigences d'augmentation de puissance maintiennent cette catégorie au cœur du marché des plateformes de transmission OTA, mais la croissance penche désormais vers les conceptions à semi-conducteurs qui réduisent les factures d'énergie et les visites d'entretien. Les filtres RF, les combineurs et les antennes à gain élevé complètent le matériel du site, mais leurs ventes suivent de près les calendriers de renouvellement des émetteurs. Pendant ce temps, les plateformes de surveillance et de contrôle ont surperformé avec un TCAC de 4,57 % et représentent une part croissante de la taille du marché des plateformes de transmission OTA à mesure que les radiodiffuseurs centralisent les opérations réseau et déploient des analyses prédictives pour réduire les déplacements de techniciens.

Les tendances d'intégration révèlent un pivot du matériel discret vers des écosystèmes définis par logiciel et natifs IP qui regroupent l'excitateur, l'encodeur et la télémétrie dans un seul châssis. Les fournisseurs intégrant SNMP, REST et des API cloud permettent aux radiodiffuseurs d'automatiser la détection des pannes et l'optimisation énergétique. Alors que la gestion à distance devient la norme, les suites de surveillance exploitent l'apprentissage automatique pour prévoir l'usure des composants et signaler les émissions hors spécifications. Les modules de journalisation de conformité raccourcissent les cycles d'audit, un moteur de valeur dans les juridictions ayant des règles strictes de preuve de performance. Par conséquent, les revenus des systèmes de surveillance devraient commander une fraction plus importante de la part de marché des plateformes de transmission OTA d'ici la fin de la décennie.

Par technologie : l'ATSC 3.0 mène mais le 5G-Broadcast gagne des parts de marché

L'ATSC 3.0 détenait 34,18 % de part de marché en 2024, soutenu par les mandats de la FCC et les solides écosystèmes de fournisseurs nord-américains. Son architecture OFDM évolutive, ses services interactifs et sa réception mobile robuste répondent aux ambitions des radiodiffuseurs en matière de diffusion de données (datacasting) et de publicité adressable. Pourtant, la feuille de route technologique croise désormais le 5G-Broadcast, qui devrait croître à un TCAC de 5,83 %, alors que les opérateurs de télécommunications pilotent des superpositions de multidiffusion (multicast) efficaces en termes de spectre qui s'intègrent aux réseaux cellulaires centraux.

Les solutions hybrides capables de basculer entre les modes DVB-T2, ISDB-T et ATSC 3.0 au sein d'un excitateur unifié maximisent la durée de vie des actifs dans les régions où la politique spectrale reste fluide. Les chipsets multi-standards réduisent la complexité des références (SKU), permettant aux OEM mondiaux de tirer parti des avantages d'échelle et de réduire les prix unitaires. Les mises à niveau sous licence logicielle permettent aux stations d'activer de nouvelles formes d'onde après le déploiement, une couverture contre l'évolution des réglementations. À long terme, une convergence vers la diffusion native IP est probable, positionnant l'industrie des plateformes de transmission OTA pour fonctionner de manière transparente sur les canaux de radiodiffusion et à large bande.

Par application : la télévision domine tandis que la radio numérique accélère

La télédiffusion représentait 58,32 % des revenus de 2024, reflétant la consommation ancrée de la télévision gratuite (free-to-air) et les dispositions réglementaires de distribution obligatoire (must-carry). Le segment continue d'investir dans la modulation d'ordre supérieur, la correction d'erreur avancée et la compression HEVC/VVC pour soutenir les services UHD sans spectre supplémentaire. En parallèle, la radio/DAB a enregistré le TCAC le plus rapide à 4,37 %, alors que les équipementiers automobiles intègrent des tuners numériques et que les régulateurs suppriment la FM analogique dans certaines parties de l'Europe et de l'Asie.

La diffusion de données (datacasting) émergente, la diffusion IoT et les alertes directes vers les mobiles représentent des voies naissantes mais prometteuses qui s'appuient sur l'économie point-à-multipoint de la radiodiffusion. Les systèmes d'alerte publique bénéficient d'un soutien politique, garantissant des flux de financement stables, indépendants des cycles publicitaires. Les stations se positionnent de plus en plus comme des canaux de distribution en gros pour les mises à jour logicielles, la télémétrie et les flux d'affichage numérique, diversifiant ainsi leurs revenus au-delà de la programmation traditionnelle. Une telle diversification renforce la demande sur le marché des plateformes de transmission OTA, même si les audiences linéaires plafonnent.

Par utilisateur final : les acteurs commerciaux dominent toujours les dépenses, mais la demande gouvernementale explose

Les radiodiffuseurs commerciaux et les MSO ont généré 56,46 % de la demande en 2024, tirant parti de l'achat à grande échelle pour négocier des mises à niveau à l'échelle de la flotte. Ils privilégient les architectures multi-locataires qui prennent en charge les accords de partage de canaux et les fermes d'encodage virtualisées. Les clients du gouvernement et de la défense devraient toutefois enregistrer le TCAC le plus élevé à 6,23 %, car les tensions géopolitiques exigent des liaisons de diffusion sécurisées et de haute fiabilité pour les fonctions de commandement, de contrôle et d'alerte publique.

Les différences d'approvisionnement façonnent les stratégies des fournisseurs : les groupes commerciaux privilégient un financement léger en dépenses d'exploitation (opex), tandis que les ministères de la Défense exigent des équipements robustes et cyber-sécurisés, certifiés selon les normes MIL-STD. Les radiodiffuseurs de service public se situent entre les deux, équilibrant la prudence budgétaire avec les mandats de service universel. Les entreprises de pylônes partagés émergent en tant qu'hôtes neutres, offrant des services de transmission gérés qui convertissent les dépenses d'investissement en frais de location prévisibles — un modèle qui gagne du terrain parmi les stations régionales aux budgets limités au sein de l'industrie des plateformes de transmission OTA.

Analyse géographique

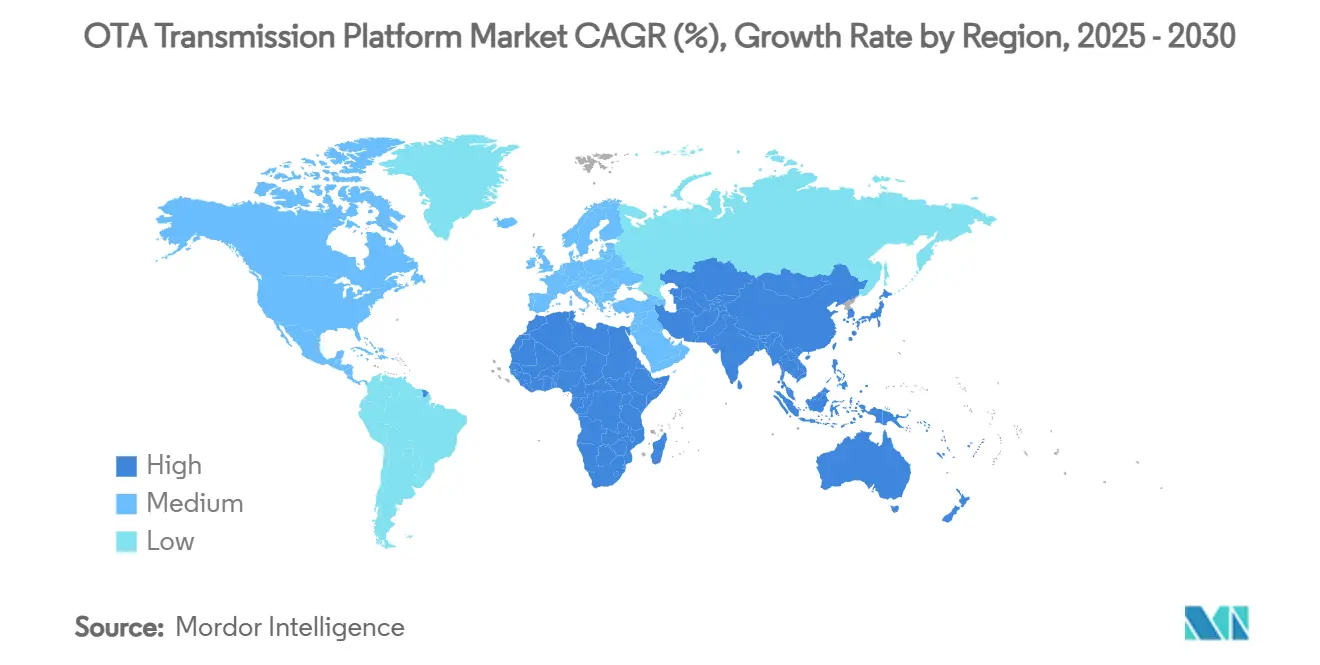

L'Amérique du Nord a généré 33,54 % des revenus de 2024, soutenue par les calendriers de la FCC qui imposent le déploiement de l'ATSC 3.0 et par des marchés publicitaires matures qui maintiennent les budgets de mise à niveau.[3]Source: Federal Communications Commission, "DTV Transition Market Reports," FCC.gov Les stations exploitent les incitations fiscales pour les équipements économes en énergie, accélérant le passage aux amplificateurs de puissance (PA) à semi-conducteurs. Les fournisseurs d'équipements bénéficient d'une demande prévisible liée aux remboursements en cours pour la réattribution du spectre et aux subventions de relance du haut débit visant à étendre la couverture rurale.

L'Europe occupe une position d'avant-garde technologique, mettant l'accent sur la radiodiffusion verte et l'utilisation agile du spectre. Le DVB-T2 reste dominant, mais la poussée de l'UE vers des opérations nettes zéro canalise les investissements vers des émetteurs à haut rendement et des sites de relais alimentés par des énergies renouvelables. La coordination transfrontalière des fréquences complique la conception des réseaux mais favorise la demande de logiciels de planification avancés. Parallèlement, les marchés d'Europe de l'Est, qui achèvent encore l'extinction de l'analogique, génèrent une croissance incrémentielle pour les lignes d'émetteurs d'entrée de gamme, équilibrant le paysage occidental plus saturé.

L'Asie-Pacifique affiche le TCAC le plus élevé à 6,93 %, propulsée par l'Inde, l'Indonésie et les Philippines qui se précipitent vers le passage au tout numérique. Les subventions gouvernementales compensent les dépenses d'investissement, mais la volatilité de la chaîne d'approvisionnement et les fluctuations des taux de change remettent en question les calendriers des projets. La Chine soutient les mises à niveau DTMB-A qui intègrent le HDR et les services interactifs, offrant des avantages d'échelle aux équipementiers nationaux. L'Australie et la Corée du Sud pilotent le 5G-Broadcast, créant des bancs d'essai pour des modèles commerciaux hybrides TNT-cellulaire. Ailleurs, l'Amérique latine et l'Afrique affichent des niveaux d'adoption inégaux, le Brésil s'approchant de l'adoption de l'ISDB-T3 et les nations d'Afrique subsaharienne dépendant du financement des banques multilatérales de développement pour combler les lacunes de couverture.

Paysage concurrentiel

Le marché des plateformes de transmission OTA présente une concentration modérée : les principaux fournisseurs européens et américains détiennent collectivement près de 45 % des revenus, tandis que de nouveaux entrants asiatiques agiles érodent les parts de marché grâce à des solutions rentables et axées sur les logiciels. Rohde & Schwarz, GatesAir et NEC défendent leur position en doublant la R&D sur les amplificateurs LDMOS peu gourmands en énergie et les flux de travail de traitement de signal conteneurisés. Leurs versions annuelles de micrologiciels ajoutent des fonctionnalités avancées ATSC 3.0 et des options 5G-Broadcast, protégeant ainsi les bases installées.

Les acteurs perturbateurs mettent l'accent sur les architectures cloud-first et la surveillance SaaS qui réduisent considérablement les visites sur site. Certains s'associent aux exploitants de pylônes pour proposer la "transmission en tant que service" (transmission-as-a-service), regroupant la planification du spectre, les licences et le support NOC 24h/24 et 7j/7. Les spécialistes RF traditionnels ripostent en acquérant des fournisseurs de logiciels de salle de contrôle, recherchant des portefeuilles de bout en bout qui lient les clients à long terme. La transparence des licences de brevets - stimulée par les initiatives de l'USPTO sur les brevets essentiels à une norme - réduit l'incertitude liée aux redevances et aide les nouvelles marques à pénétrer les comptes établis.

Les alliances stratégiques s'étendent à la radiodiffusion et aux télécommunications, car les prototypes 5G-Broadcast exigent du matériel convergent. Les coentreprises ciblent les cadres gouvernementaux qui favorisent les compensations de fabrication nationale. Au milieu de ces changements, la différenciation repose moins sur la puissance RF brute que sur les diagnostics assistés par l'IA, les algorithmes d'économie d'énergie et les certifications de sécurité. Les fournisseurs capables de présenter des mesures de durabilité auditées acquièrent un avantage auprès des radiodiffuseurs cotés en bourse engagés dans les divulgations ESG.

Leaders de l'industrie des plateformes de transmission OTA

Rohde & Schwarz GmbH & Co KG

GatesAir, Inc.

NEC Corporation

Nautel Ltd.

KOKUSAI ELECTRIC CORPORATION

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Janvier 2025 : L'Union européenne de radio-télévision a publié le DVB-NIP, standardisant la livraison de diffusion IP de bout en bout pour une distribution simultanée OTT et terrestre.

- Janvier 2025 : Le National Radio Systems Committee a publié les normes NRSC-1-C-2024 et NRSC-2-C-2024, resserrant les limites d'émission AM et influençant les spécifications des équipements de surveillance.

- Décembre 2024 : La FCC a modifié le 47 CFR 73.682 pour intégrer les règles de volume ATSC A/85 et certifier les paramètres de signal ATSC 3.0, ajoutant des points de contrôle de conformité pour les fournisseurs d'émetteurs.

- Octobre 2024 : Comtech Telecommunications a dévoilé les modems satellites Digital Common Ground, étendant ainsi son empreinte dans la transmission intégrée terrestre-satcom.

Portée du rapport sur le marché mondial des plateformes de transmission OTA

| Émetteurs |

| Filtres RF et antennes |

| Multiplexeurs et encodeurs |

| Systèmes de surveillance et de contrôle |

| Infrastructure auxiliaire |

| ATSC 3.0 |

| DVB-T/T2 |

| ISDB-T/Tb |

| DTMB |

| 5G-Broadcast / FeMBMS |

| Télédiffusion |

| Radio / DAB |

| Direct-to-Mobile et diffusion de données (Datacasting) |

| Alerte publique et alerte d'urgence |

| Autres applications |

| Radiodiffuseurs de service public |

| Radiodiffuseurs commerciaux et MSO |

| Opérateurs de réseaux / Propriétaires d'installations |

| Gouvernement et défense |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par composant | Émetteurs | ||

| Filtres RF et antennes | |||

| Multiplexeurs et encodeurs | |||

| Systèmes de surveillance et de contrôle | |||

| Infrastructure auxiliaire | |||

| Par technologie | ATSC 3.0 | ||

| DVB-T/T2 | |||

| ISDB-T/Tb | |||

| DTMB | |||

| 5G-Broadcast / FeMBMS | |||

| Par application | Télédiffusion | ||

| Radio / DAB | |||

| Direct-to-Mobile et diffusion de données (Datacasting) | |||

| Alerte publique et alerte d'urgence | |||

| Autres applications | |||

| Par utilisateur final | Radiodiffuseurs de service public | ||

| Radiodiffuseurs commerciaux et MSO | |||

| Opérateurs de réseaux / Propriétaires d'installations | |||

| Gouvernement et défense | |||

| Autres utilisateurs finaux | |||

| Par zone géographique | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Principales questions auxquelles répond le rapport

Quelle est la taille actuelle du marché des plateformes de transmission OTA ?

La taille du marché des plateformes de transmission OTA est de 119,79 millions USD en 2025 et devrait atteindre 140,87 millions USD d'ici 2030.

Quelle région connaît la croissance la plus rapide pour les plateformes de transmission over-the-air ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé à 6,93 % jusqu'en 2030, tirée par des programmes de passage au numérique financés par les gouvernements.

À quelle vitesse l'ATSC 3.0 est-il adopté par rapport au 5G-Broadcast ?

L'ATSC 3.0 détient aujourd'hui la plus grande part avec 34,18 %, mais le 5G-Broadcast est la technologie à la croissance la plus rapide avec un TCAC de 5,83 %.

Quel segment de composant offre les meilleures perspectives de croissance ?

Les systèmes de surveillance et de contrôle mènent la croissance avec un TCAC de 4,57 %, alors que les radiodiffuseurs centralisent les opérations réseau et adoptent la maintenance prédictive.

Pourquoi les émetteurs à semi-conducteurs attirent-ils les investissements ?

Les conceptions à semi-conducteurs réduisent la consommation d'énergie, limitent les coûts de maintenance et prennent en charge la modulation avancée, s'alignant ainsi à la fois sur les objectifs ESG et sur les objectifs de coût total de possession (TCO).

Qu'est-ce qui freine les dépenses d'investissement dans le secteur malgré les nouvelles normes ?

Les coûts initiaux élevés des équipements, la pression sur les revenus due à l'abandon du câble et les calendriers incertains de réattribution du spectre retardent les projets de modernisation à grande échelle.

Dernière mise à jour de la page le: