Taille et part du marché du stockage de pétrole

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 24.49 Milliards de dollars |

| Taille du Marché (2031) | 31.80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

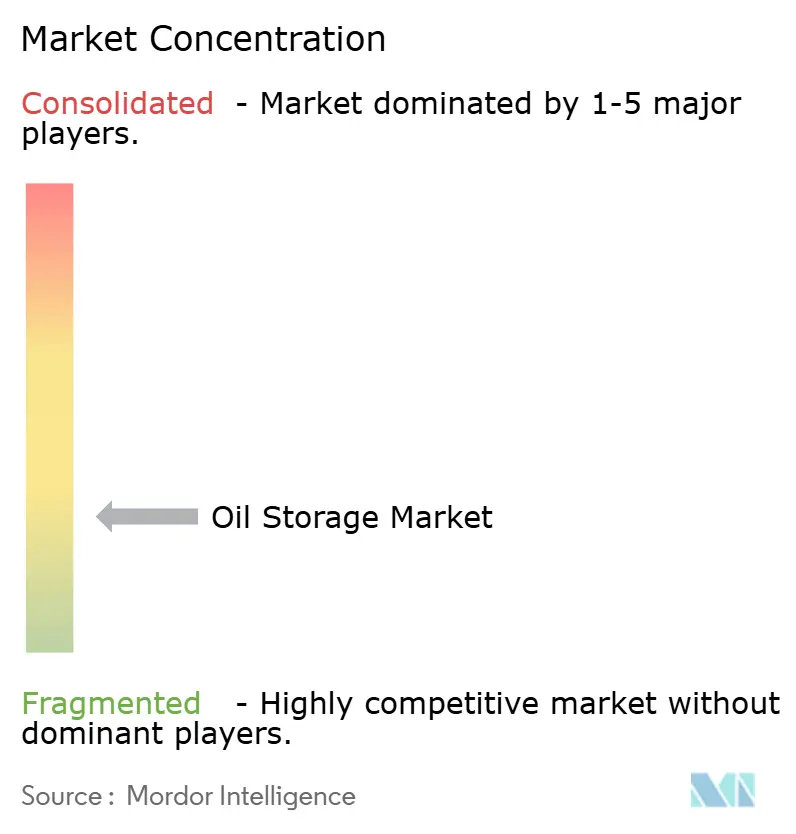

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du stockage de pétrole par Mordor Intelligence

La taille du marché du stockage de pétrole devrait passer de 23,13 milliards USD en 2025 et 24,49 milliards USD en 2026 à 31,80 milliards USD d'ici 2031, enregistrant un TCAC de 5,36 % entre 2026 et 2031.

Cette expansion reflète la valeur accordée par les gouvernements et les opérateurs commerciaux à l'optionnalité dans une ère de forte volatilité des prix, de constitution de réserves stratégiques et de reconfigurations des réseaux de raffinage. Les cavernes souterraines ont conservé un leadership marqué grâce à des économies géotechniques favorables, mais les réservoirs aériens modulaires, la construction en plastique renforcé de fibre de verre et les unités de stockage flottantes enregistrent chacun une adoption plus rapide, les opérateurs recherchant des actifs à faible intensité capitalistique et à déploiement rapide. L'Asie-Pacifique demeure l'ancre de revenus, soutenue par les ajouts de capacités de raffinage en Chine et en Inde, tandis que l'Amérique du Nord se réoriente vers les pôles d'exportation et les recharges de réserves stratégiques de pétrole (SPR). L'intensité concurrentielle reste faible, les cinq premiers opérateurs de terminaux indépendants ne contrôlant qu'environ 30 % de la capacité tierce, laissant de la place aux entreprises pétrolières étatiques et intégrées pour s'approvisionner elles-mêmes. Les dépenses d'investissement élevées, les autorisations pluriannuelles et la hausse des coûts de cyber-assurance constituent des freins naturels aux constructions spéculatives, tout en renforçant simultanément la résilience tarifaire pour les propriétaires de parcs de réservoirs en place.

Principaux enseignements du rapport

- Par installation de stockage, les cavernes souterraines représentaient 61,8 % de la part du marché du stockage de pétrole en 2025 ; les réservoirs aériens devraient afficher un TCAC de 6,4 % jusqu'en 2031.

- Par matériau de construction, l'acier au carbone était en tête avec 40,4 % de la taille du marché du stockage de pétrole en 2025, tandis que le plastique renforcé de fibre de verre devrait se développer à un TCAC de 6,9 % jusqu'en 2031.

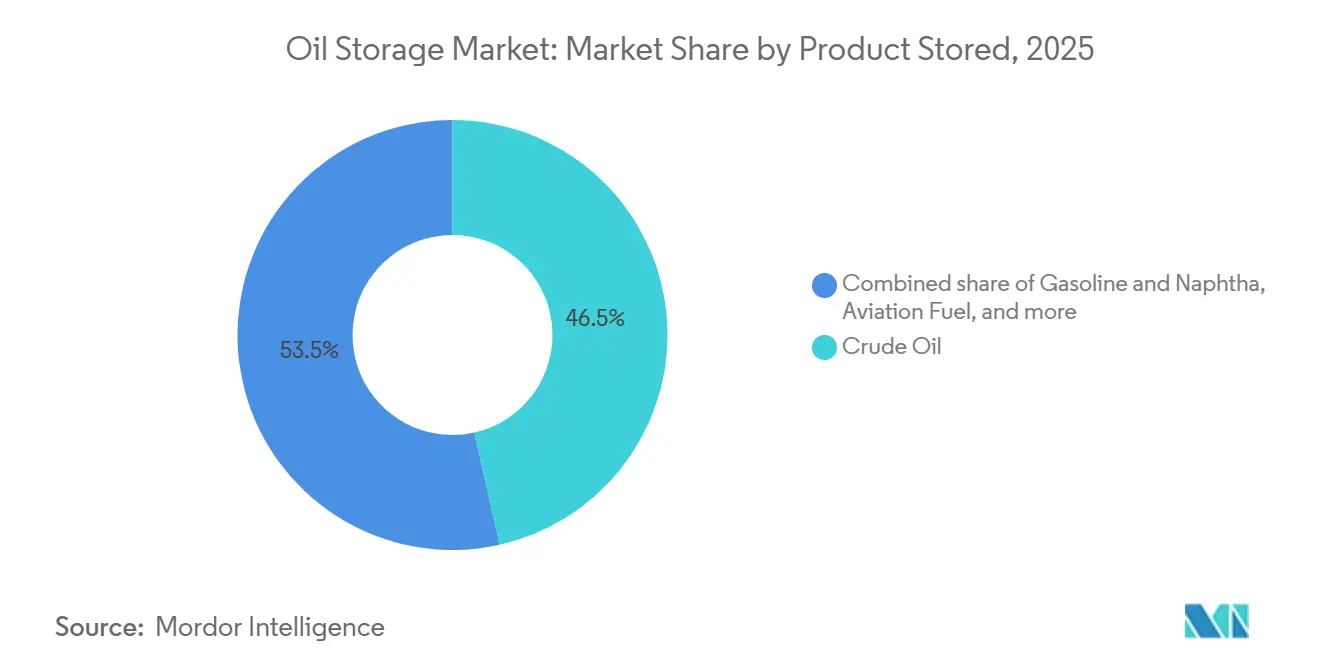

- Par produit stocké, le pétrole brut représentait 46,5 % de la taille du marché du stockage de pétrole en 2025, et le carburant aviation progresse à un TCAC de 7,5 % jusqu'en 2031.

- Par capacité, les installations de plus de 500 000 m³ captaient 39,9 % de la part du marché du stockage de pétrole en 2025 ; les unités de moins de 100 000 m³ devraient croître à un TCAC de 7,2 %.

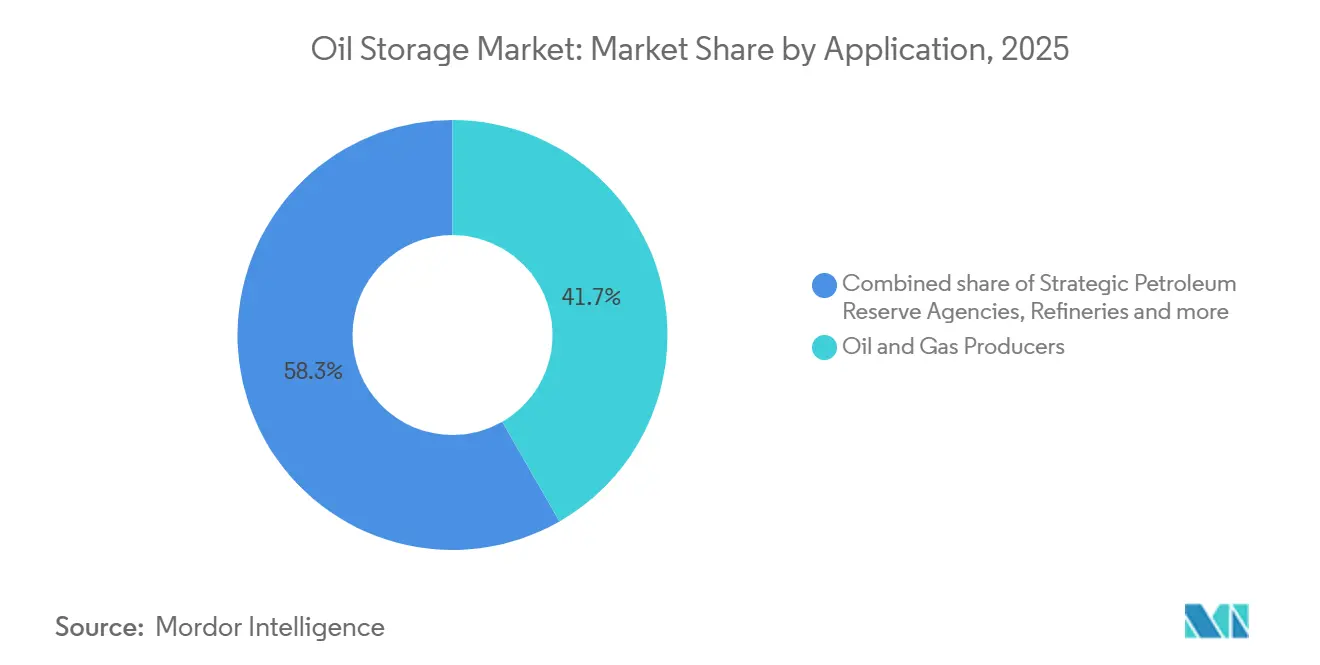

- Par application, les producteurs de pétrole et de gaz détenaient 41,7 % de la part du marché du stockage de pétrole en 2025, tandis que les agences de réserves stratégiques de pétrole affichent le TCAC prévisionnel le plus élevé à 8,1 % jusqu'en 2031.

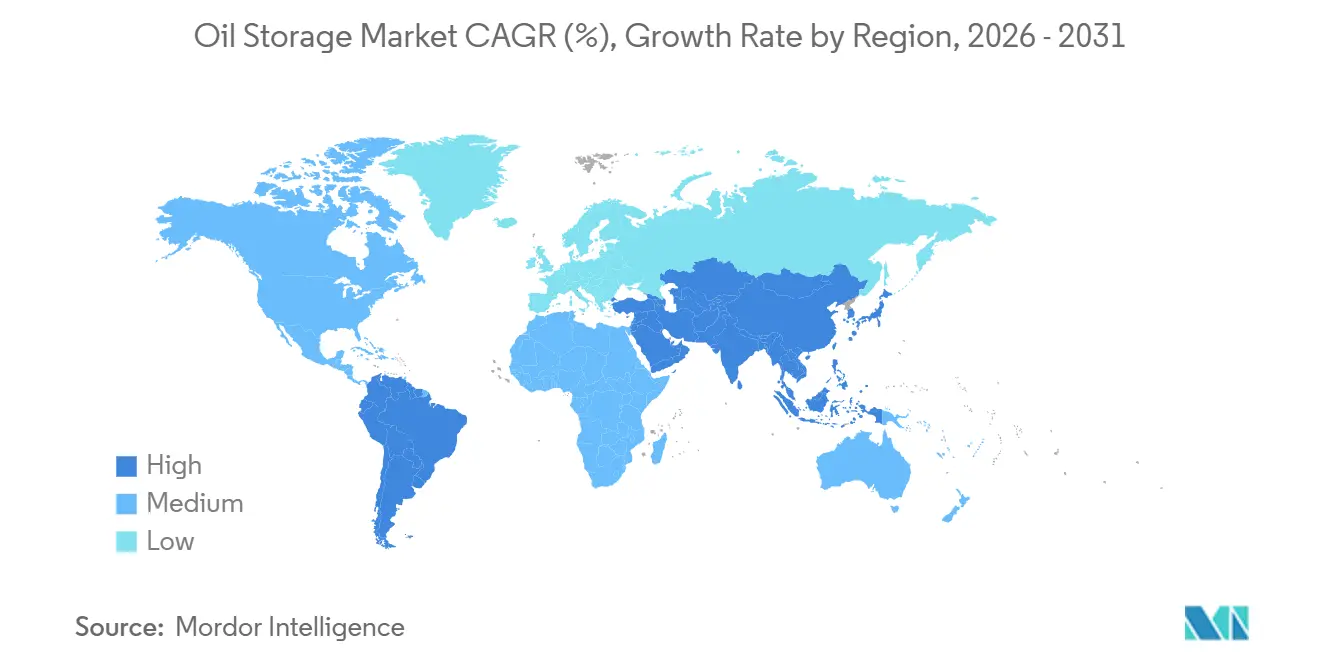

- Par géographie, l'Asie-Pacifique a généré 42,3 % des revenus de 2025 ; la région devrait enregistrer un TCAC de 5,8 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du stockage de pétrole

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la demande mondiale d'énergie et de la consommation de produits pétroliers | 1.2% | Mondial, porté par l'Asie-Pacifique et le Moyen-Orient | Long terme (≥ 4 ans) |

| Constitution de réserves stratégiques de pétrole par les gouvernements | 1.5% | Amérique du Nord, Chine, Inde, UE | Moyen terme (2-4 ans) |

| Volatilité des prix du pétrole brut augmentant la détention commerciale de stocks | 1.0% | Mondial, concentré dans les pôles de négoce | Court terme (≤ 2 ans) |

| Croissance du débit de raffinage dans les économies émergentes | 1.1% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient | Long terme (≥ 4 ans) |

| Adoption de l'optimisation des parcs de réservoirs par l'IA prédictive | 0.4% | Amérique du Nord, Europe, terminaux sélectionnés en Asie | Moyen terme (2-4 ans) |

| Unités de stockage flottantes modulaires pour les zones de production offshore | 0.3% | Moyen-Orient, Afrique de l'Ouest, Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande mondiale d'énergie et de la consommation de produits pétroliers

L'Agence internationale de l'énergie (AIE) prévoit une expansion de la demande de produits pétroliers de 1,8 million de barils par jour entre 2026 et 2028, portée par la croissance du carburant aviation en Asie-Pacifique et du diesel en Afrique subsaharienne.[1]Agence internationale de l'énergie, « Pétrole 2024 », iea.org L'industrialisation accélérée en Inde a entraîné une augmentation de 4,2 % du débit de raffinage en 2025, illustrée par l'ajout de capacité de 300 000 barils par jour d'Indian Oil Corporation dans son complexe du Gujarat.[2]Indian Oil Corporation, « Mise à jour de l'expansion des raffineries », iocl.com Le taux d'utilisation des parcs de réservoirs dans la province chinoise du Shandong a dépassé 92 % début 2025, soulignant le retard des infrastructures par rapport aux quotas d'importation de pétrole brut. Les opérateurs co-localisés avec des clusters de raffineries bénéficient de primes tarifaires résilientes, les stratégies d'inventaire en flux tendu devenant fragiles sous la pression logistique.

Constitution de réserves stratégiques de pétrole par les gouvernements

Washington a alloué 1,5 milliard USD au cours de l'exercice fiscal 2025 pour reconstituer la SPR américaine après que des libérations d'urgence ont réduit les stocks à 395 millions de barils, leur niveau le plus bas depuis 1983.[3]Administration américaine d'information sur l'énergie, « Perspectives internationales », eia.gov La capacité de réserve d'État de Pékin a atteint environ 1,0 milliard de barils fin 2025, soit l'équivalent de 90 jours d'importations nettes, dans le cadre d'un agenda énergétique axé sur la souveraineté.[4]Administration nationale de l'énergie de Chine, « Rapport d'avancement sur les réserves stratégiques », nea.gov.cn La troisième phase indienne a ajouté 6,5 millions de barils à Chandikhol et Padur, portant les réserves nationales à 39 millions de barils. Ces achats souverains font pivoter la demande de la location au comptant vers des tarifs à long terme, réduisant les marges marchandes tout en augmentant le taux d'utilisation de base pour les opérateurs qui acceptent des rendements plus faibles. Une proposition de la Commission européenne visant à imposer une couverture de 90 jours dans les États membres pourrait stimuler 50 millions de barils supplémentaires de capacité avant 2028.

Volatilité des prix du pétrole brut augmentant la détention commerciale de stocks

Les prix du Brent ont oscillé entre 70 et 92 USD par baril tout au long de 2025, faisant basculer à plusieurs reprises la courbe à terme en contango et récompensant les stratégies de stockage sur écart temporel. Des écarts à six mois supérieurs à 3,50 USD rendent généralement le stockage terrestre rentable, poussant le taux d'utilisation de Cushing, Oklahoma, vers 88 % et celui de Fujairah, aux Émirats arabes unis, vers 91 % au quatrième trimestre 2025. Le stockage flottant sur très grands transporteurs de brut (VLCC) a également bondi, les taux d'affrètement atteignant 45 000 USD par jour. Les opérateurs disposant de contrats de location flexibles ont capturé des marges exceptionnelles, tandis que ceux à tarifs fixes ont été à la traîne.

Croissance du débit de raffinage dans les économies émergentes

L'Asie-Pacifique accueille 2,6 millions de barils par jour des 4,9 millions de barils par jour d'ajouts de capacités de raffinage mondiales prévus pour 2024-2028, selon l'Administration américaine d'information sur l'énergie. Le complexe Daxie de 400 000 barils par jour de China National Offshore Oil Corporation et la raffinerie Jazan de 400 000 barils par jour de Saudi Aramco ont chacun intégré plus de 20 millions de barils de capacité de réservoirs dans leurs conceptions d'usines. L'expansion de Visakhapatnam par Hindustan Petroleum Corporation a associé 3 millions de barils de nouveau stockage à un logiciel de maintenance prédictive pour minimiser les surestaries.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déclin de la part des combustibles fossiles lié à la transition énergétique | -0.8% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Dépenses d'investissement élevées et autorisations longues pour les nouveaux terminaux | -0.5% | Mondial, aigu en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Mandats de cyber-assurance gonflant les charges d'exploitation | -0.3% | Amérique du Nord, Europe, terminaux sélectionnés en Asie | Court terme (≤ 2 ans) |

| Rareté des terrains côtiers en zone de zonage côtier près des ports en eaux profondes | -0.4% | Asie-Pacifique, Moyen-Orient, ports sélectionnés de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption de l'optimisation des parcs de réservoirs par l'IA prédictive

Vopak a déployé les analyses Honeywell Forge à Singapour et Rotterdam en 2025, réduisant les temps d'arrêt imprévus de 18 % et augmentant les revenus tarifaires annuels de 12 millions USD. Kinder Morgan a piloté une plateforme de jumeau numérique au Houston Ship Channel, réduisant les files d'attente de chargement par camion de 22 minutes par transaction. Seuls les opérateurs de premier rang disposant de budgets technologiques de 5 à 10 millions USD déploient ces systèmes à grande échelle, creusant l'écart de performance avec les indépendants plus petits.

Unités de stockage flottantes modulaires pour les zones de production offshore

Les unités de stockage flottantes (USF) converties ou construites à cet effet fournissent environ 2 millions de barils de capacité mobile pouvant être redéployée en 30 jours, une fraction des 36 mois typiques pour les terminaux en construction neuve. Petrobras a affrété deux USF pour des champs pré-sel en 2025, accélérant le délai de première production de 18 mois. Les coûts initiaux s'élèvent à 80-120 millions USD, soit environ 30 % en dessous de la capacité terrestre comparable, bien que les charges d'exploitation marines restent plus élevées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par installation de stockage : les cavernes conservent la tête tandis que les réservoirs aériens s'accélèrent

Les cavernes souterraines contrôlaient 61,8 % de la part du marché du stockage de pétrole en 2025, principalement parce que la géologie des dômes de sel génère des coûts d'exploitation proches de 3,50 USD par baril contre 12 USD pour les systèmes aériens. Les sites SPR de Huangdao et Zhoushan en Chine illustrent comment les aquifères côtiers offrent une capacité sécurisée et résistante à la surveillance pour les réserves souveraines. Les réservoirs aériens, cependant, devraient afficher un TCAC de 6,4 % jusqu'en 2031, portés par des calendriers de déploiement rapide, des barrières d'autorisation plus faibles et une utilisation croissante dans les zones de production offshore où les conceptions modulaires réduisent la construction à 18 mois.

Les opérateurs commerciaux privilégient les réservoirs aériens car une rotation plus élevée des produits et une flexibilité de mélange compensent leurs pertes par évaporation plus importantes. Les cuves en plastique renforcé de fibre de verre remportent des conversions depuis l'acier au carbone dans les services de pétrole brut acide et de fioul à haute teneur en soufre grâce à une maintenance anticorrosion réduite. Les cavernes SPR de Bryan Mound et Big Hill au Texas restent emblématiques de l'économie des cavernes, mais l'installation par Vopak en 2025 de cuves en plastique renforcé de fibre de verre à Fujairah signale un calcul de valeur changeant pour les terminaux commerciaux.

Par matériau de construction : l'acier au carbone domine mais les composites captent des niches premium

L'acier au carbone représentait 40,4 % de la demande en matériaux de construction au sein de la taille du marché du stockage de pétrole en 2025 en raison de chaînes d'approvisionnement de fabrication matures et d'une certification API 650 complète. Il reste avantageux en termes de coûts pour les réservoirs de grand diamètre supérieurs à 50 mètres. Néanmoins, le plastique renforcé de fibre de verre devrait croître à un TCAC de 6,9 % à mesure que les propriétaires évaluent l'économie complète du cycle de vie plutôt que les dépenses d'investissement initiales.

La modélisation du cycle de vie montre que la gestion de la corrosion consomme environ 35 % du coût total de possession d'un réservoir en acier sur 30 ans, tandis que le plastique renforcé de fibre de verre élimine les budgets de revêtement interne et de protection cathodique. L'acier inoxydable duplex gagne du terrain dans les services de pétrole brut riche en soufre ; Saudi Aramco a opté pour ce matériau dans son expansion de Yanbu pour anticiper les propriétés du mélange Manifa. La pression réglementaire sur les émissions de composés organiques volatils oriente davantage le stockage européen d'essence et de naphta vers des solutions en plastique renforcé de fibre de verre et en acier inoxydable.

Par produit stocké : le carburant aviation émerge comme la catégorie à la croissance la plus rapide

Le pétrole brut est resté le produit le plus important avec 46,5 % de la part en volume en 2025, mais le carburant aviation devrait enregistrer un TCAC de 7,5 % jusqu'en 2031, le plus rapide parmi toutes les catégories. Le trafic passagers devrait dépasser 4,7 milliards d'embarquements en 2026, dépassant le pic pré-pandémique de 2019. Le règlement ReFuelEU Aviation de l'Union européenne impose un mélange de 2 % de carburant aviation durable (SAF) d'ici 2025, passant à 6 % d'ici 2030, stimulant des capacités de stockage dédiées compatibles SAF dans des aéroports tels que Singapour Changi, qui a mis en service 500 000 barils en 2025.

L'essence et le naphta reflètent les taux de croissance globaux du marché du stockage de pétrole sous l'effet de la demande pétrochimique, tandis que le stockage de diesel bénéficie de l'expansion de la logistique de fret en Inde et en Afrique. Le stockage de fioul fait face à une contraction structurelle à mesure que les plafonds de teneur en soufre de l'OMI 2020 réduisent la demande à haute teneur en soufre. L'évolution du mix produits reflète donc les calendriers de décarbonation en aval : les chaînes aviation et pétrochimique s'étendent, tandis que le transport routier longue distance fait face à l'électrification au-delà de 2030.

Par capacité : les méga-terminaux ancrent la part tandis que les réseaux distribués gagnent en dynamisme

Les installations de plus de 500 000 m³ représentaient 39,9 % de la part du marché du stockage de pétrole en 2025, tirant parti des économies d'échelle pour ramener les frais de stockage en dessous de 0,50 USD par baril par mois. Le pôle Ras Tanura de 50 millions de barils de Saudi Aramco illustre le modèle avec des pipelines intégrés vers les raffineries nationales et les jetées d'exportation. Le terminal Europoort de 13 millions de barils de Vopak démontre des avantages similaires dans le plus grand couloir de raffinage d'Europe.

À l'inverse, les unités de moins de 100 000 m³ enregistreront la croissance la plus élevée à un TCAC de 7,2 % car les actifs distribués allègent les goulots d'étranglement intérieurs et permettent aux négociants de capturer l'arbitrage régional. Les dépôts modulaires de 50 000 m³ de Bharat Petroleum le long des corridors routiers indiens ont réduit les coûts de transport du diesel de 12 % après leur déploiement en 2024-2025. Les terminaux de taille intermédiaire entre 100 000 et 250 000 m³ offrent une flexibilité équilibrée pour les raffineries régionales, affichant un TCAC de 5,8 %.

Par application : les producteurs dominent aujourd'hui tandis que les agences SPR surpassent la croissance

Les producteurs de pétrole et de gaz détenaient 41,7 % de la part d'application en 2025, utilisant des capacités de stockage captives pour amortir les variations de production en amont et optimiser les mélanges de pétrole brut dans les raffineries intégrées. ExxonMobil seul exploite environ 25 millions de barils le long de la côte du Golfe américain. Les entités de réserves stratégiques de pétrole, cependant, se développeront à un TCAC de 8,1 % jusqu'en 2031, dépassant tous les autres segments à mesure que les États souverains réévaluent la sécurité énergétique après les chocs d'approvisionnement de 2022.

Les raffineries représentent 28 % de la demande d'application avec des ratios de stocks d'environ 15 jours de pétrole brut et 10 jours de produits, tandis que les négociants détiennent 18 % en exploitant les jeux de structure de marché. Les utilisateurs pétrochimiques enregistrent un TCAC de 5,5 % sur la base de la demande en naphta et en GPL comme matières premières dans les vapocraqueurs d'Asie-Pacifique. La SPR chinoise seule pourrait absorber 150 millions de barils de nouvelle capacité d'ici 2028, soit environ 15 % de toutes les additions mondiales prévues sur la période.

Analyse géographique

L'Asie-Pacifique contrôlait 42,3 % des revenus de 2025 et maintiendra un TCAC de 5,8 % jusqu'en 2031, portée par des ajouts de débit de raffinage totalisant 2,6 millions de barils par jour entre 2024 et 2028. Les raffineurs indépendants de la province du Shandong ont augmenté la capacité de stockage de 8 millions de barils en 2024-2025, mais le taux d'utilisation est resté au-dessus de 90 % dans un contexte de quotas d'importation de pétrole brut plus élevés. La troisième phase SPR de l'Inde a livré 6,5 millions de barils de nouvelles cavernes, portant les réserves souveraines totales à 39 millions de barils et augmentant la couverture nationale à 9,5 jours d'importations nettes de 2025. Les terminaux d'importation de l'ASEAN se sont développés pour répondre à la hausse des besoins en diesel et en carburant aviation, Singapour Jurong Island conservant son rôle de pôle régional.

L'Amérique du Nord a capturé environ 24 % de la part du marché du stockage de pétrole en 2025 et devrait croître à un TCAC de 4,9 % à mesure que la rationalisation des raffineries équilibre l'expansion des terminaux d'exportation de la côte du Golfe. La capacité opérationnelle de Cushing, Oklahoma, se situe près de 76 millions de barils, mais le taux d'utilisation n'était en moyenne que de 62 % à mi-2025 après que les inversions de pipelines ont acheminé les flux du Permien directement vers les raffineries côtières. Kinder Morgan et Enterprise Products ont ajouté 12 millions de barils de nouveau stockage d'exportation autour de Corpus Christi et Houston pour soutenir 4 millions de barils par jour de pétrole brut sortant. Le programme de recharge de la SPR américaine vise 180 millions de barils d'ici 2027, compensant partiellement la croissance plus lente de la demande.

L'Europe, le Moyen-Orient et l'Afrique ont ensemble généré 34 % du chiffre d'affaires de 2025 avec des dynamiques variées. L'Europe progresse à un TCAC de 4,2 % à mesure que les fermetures de raffineries modèrent la demande mais que les initiatives de sécurité énergétique augmentent les stocks stratégiques. Vopak a ajouté 2 millions de barils à Rotterdam en 2025 pour servir les échanges de diesel renouvelable et de GNL-vers-liquides. Le Moyen-Orient affiche une croissance plus forte à un TCAC de 6,1 % grâce à l'intégration en aval par Saudi Aramco et ADNOC, ainsi qu'à l'expansion de Fujairah en tant que centre de soutage interrégional. Les constructions de capacités en Afrique se concentrent autour du Nigeria, de l'Angola et de l'Égypte, équilibrant le stockage de production offshore avec les terminaux d'importation de produits là où le raffinage domestique est en retard sur la consommation.

Paysage concurrentiel

La concentration du marché est faible ; Vopak, VTTI, Oiltanking, Kinder Morgan et Buckeye Partners détiennent collectivement près de 30 % de la capacité mondiale tierce. La fragmentation confère aux acteurs en place un pouvoir de fixation des prix dans les pôles à contraintes foncières comme Jurong Island, la côte du Golfe américain et Fujairah, tout en favorisant la concurrence tarifaire dans les ports secondaires. L'orientation stratégique s'est déplacée de la construction en terrain vierge vers l'optimisation du portefeuille et les molécules de transition énergétique. Vopak a cédé des actifs européens intérieurs en 2024 pour redéployer des capitaux dans des pôles côtiers et le stockage d'ammoniac ou d'hydrogène, tandis que VTTI a formé une coentreprise de 800 millions USD avec ADNOC pour construire 10 millions de barils de stockage de pétrole brut à Fujairah.

L'adoption technologique sépare davantage les leaders. Le déploiement de Honeywell Forge par Vopak a amélioré la disponibilité et généré 12 millions USD de revenus tarifaires annuels supplémentaires, tandis que le pilote de jumeau numérique de Kinder Morgan a réduit les temps d'attente des camions d'un tiers. Les exigences réglementaires en matière de cyber-assurance font gonfler les charges d'exploitation de 8 à 12 % depuis 2024, désavantageant les opérateurs en retard sur les cadres ISO 28000 ou NIST.

Les barrières à l'entrée restent élevées : un terminal de 500 000 m³ coûte généralement 150 millions USD et nécessite plus de trois ans d'autorisation, garantissant que les parcs de réservoirs existants situés en zone côtière conservent une valeur stratégique durable. Les fournisseurs de stockage flottant modulaire et de réservoirs en plastique renforcé de fibre de verre se taillent des niches en livrant des solutions plus rapides et nécessitant moins de maintenance, mais les importantes mises de fonds et la stricte conformité à l'API 650 maintiennent la menace perturbatrice sous contrôle.

Leaders du secteur du stockage de pétrole

Koninklijke Vopak NV

Vitol Tank Terminals International BV (VTTI)

Oiltanking GmbH

Kinder Morgan Inc.

Buckeye Partners L.P.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : La Chine s'apprête à ajouter onze nouveaux sites de réserves pétrolières cette année et la suivante, alors que Pékin intensifie ses efforts de stockage pour assurer la sécurité de l'approvisionnement. Sur les 11 sites, trois sont situés à l'intérieur des terres dans la province septentrionale du Shaanxi et dans le Yunnan au sud-ouest, tandis que les sites restants sont positionnés le long des côtes est et sud.

- Septembre 2025 : Au cours de l'exercice fiscal 2024/2025, le port pétrolier d'Al-Hamra dans la ville d'Al-Alamein a géré un débit de 74 millions de barils (mmbbl) de pétrole, selon Ibrahim Massoud, président de West Desert Petroleum Company (WEPCO), l'entité exploitante du port.

- Mars 2025 : Dans un geste soulignant son engagement envers la logistique chimique, MOL a conclu un accord pour acquérir entièrement LBC Tank Terminals Group Holding Netherlands Coöperatief UA (LBC) pour environ 1,7 milliard USD. Bien que l'acquisition attende les approbations réglementaires, elle marque l'intégration stratégique par MOL du stockage en réservoirs terrestres avec ses opérations établies de transport de produits chimiques par tankers et de conteneurs.

- Février 2025 : Le document budgétaire de l'Inde a révélé une allocation de soutien de 55,97 milliards INR (646,78 millions USD) pour les achats de pétrole visant à renforcer les réserves stratégiques de pétrole (SPR) du pays. Indian Strategic Petroleum Reserve Ltd (ISPRL), chargée de gérer les stocks pétroliers nationaux, supervise trois SPR dans le sud de l'Inde, avec une capacité combinée d'environ 5 millions de tonnes.

Portée du rapport mondial sur le marché du stockage de pétrole

Le stockage de pétrole joue un rôle central dans la chaîne d'approvisionnement énergétique, en conservant le pétrole brut ou les produits raffinés dans de grands réservoirs ou des cavernes souterraines. Ce processus contribue à équilibrer l'offre et la demande, facilite le transport et gère les fluctuations du marché. Le pétrole est collecté aux points d'extraction, raffiné, puis distribué sous forme de produits finis aux consommateurs. Les installations, communément appelées parcs de réservoirs ou dépôts, utilisent une gamme de réservoirs — à toit fixe, à toit flottant, pressurisés ou souterrains — adaptés aux caractéristiques du pétrole et aux exigences de stockage. Ces réservoirs servent de conduits, transportant le pétrole des champs de production vers les raffineries et finalement vers les sites de vente au détail.

Le marché du stockage de pétrole est segmenté par installation de stockage, matériau de construction, produit stocké, capacité, application et géographie. Par installation de stockage, le marché est segmenté en réservoirs de stockage aériens et réservoirs de stockage souterrains. Par matériau de construction, le marché est segmenté en acier au carbone, acier inoxydable, plastique renforcé de fibre de verre, composites et autres. Par produit stocké, le marché est segmenté en pétrole brut, essence et naphta, diesel et distillats moyens, carburant aviation et autres. Par capacité, le marché est segmenté en jusqu'à 100 000 m³, 100 à 250 000 m³, 250 à 500 000 m³ et au-dessus de 500 000 m³. Par application, le marché est segmenté en producteurs de pétrole et de gaz, raffineries, négociants et distributeurs, utilisateurs pétrochimiques et industriels, et agences de réserves stratégiques de pétrole. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Le rapport couvre également les tailles de marché et les prévisions pour le marché mondial du stockage de pétrole dans les principaux pays de chacune des régions clés. Pour chaque segment, le dimensionnement et les prévisions du marché sont fournis sur la base de la valeur (USD).

| Réservoirs de stockage aériens (RSA) |

| Réservoirs de stockage souterrains (RSS) |

| Acier au carbone |

| Acier inoxydable |

| Plastique renforcé de fibre de verre |

| Composites et autres |

| Pétrole brut |

| Essence et naphta |

| Diesel et distillats moyens |

| Carburant aviation |

| Autres (fioul, GPL, etc.) |

| Jusqu'à 100 000 m³ |

| 100 à 250 000 m³ |

| 250 à 500 000 m³ |

| Au-dessus de 500 000 m³ |

| Producteurs de pétrole et de gaz |

| Raffineries |

| Négociants et distributeurs |

| Utilisateurs pétrochimiques et industriels |

| Agences de réserves stratégiques de pétrole (SPR) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par installation de stockage | Réservoirs de stockage aériens (RSA) | |

| Réservoirs de stockage souterrains (RSS) | ||

| Par matériau de construction | Acier au carbone | |

| Acier inoxydable | ||

| Plastique renforcé de fibre de verre | ||

| Composites et autres | ||

| Par produit stocké | Pétrole brut | |

| Essence et naphta | ||

| Diesel et distillats moyens | ||

| Carburant aviation | ||

| Autres (fioul, GPL, etc.) | ||

| Par capacité | Jusqu'à 100 000 m³ | |

| 100 à 250 000 m³ | ||

| 250 à 500 000 m³ | ||

| Au-dessus de 500 000 m³ | ||

| Par application | Producteurs de pétrole et de gaz | |

| Raffineries | ||

| Négociants et distributeurs | ||

| Utilisateurs pétrochimiques et industriels | ||

| Agences de réserves stratégiques de pétrole (SPR) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du stockage de pétrole en 2026 et quelle croissance est attendue ?

La taille du marché du stockage de pétrole a atteint 24,49 milliards USD en 2026 et devrait atteindre 31,80 milliards USD d'ici 2031 à un TCAC de 5,36 %.

Quel type d'installation de stockage détient la plus grande part aujourd'hui ?

Les cavernes souterraines sont en tête avec 61,8 % de part en raison de leurs faibles coûts d'exploitation et de leur haute sécurité pour les réserves stratégiques.

Quel segment connaît la croissance la plus rapide en termes de produit stocké ?

Le stockage de carburant aviation affiche l'expansion la plus rapide à un TCAC de 7,5 %, aidé par la reprise du trafic passagers et les mandats de carburant aviation durable.

Quelle région contribue le plus aux revenus ?

L'Asie-Pacifique a généré 42,3 % des revenus de 2025 et est en bonne voie pour conserver la première place jusqu'en 2031.

Quels facteurs freinent la construction de nouveaux terminaux ?

Les dépenses d'investissement élevées, les autorisations pluriannuelles, les exigences de cyber-assurance et la rareté des terrains côtiers freinent collectivement l'activité en terrain vierge.

Dernière mise à jour de la page le: