Taille et Part du Marché des Groupes Électrogènes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 37.96 Milliards de dollars |

| Taille du Marché (2031) | 52.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.55% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Groupes Électrogènes par Mordor Intelligence

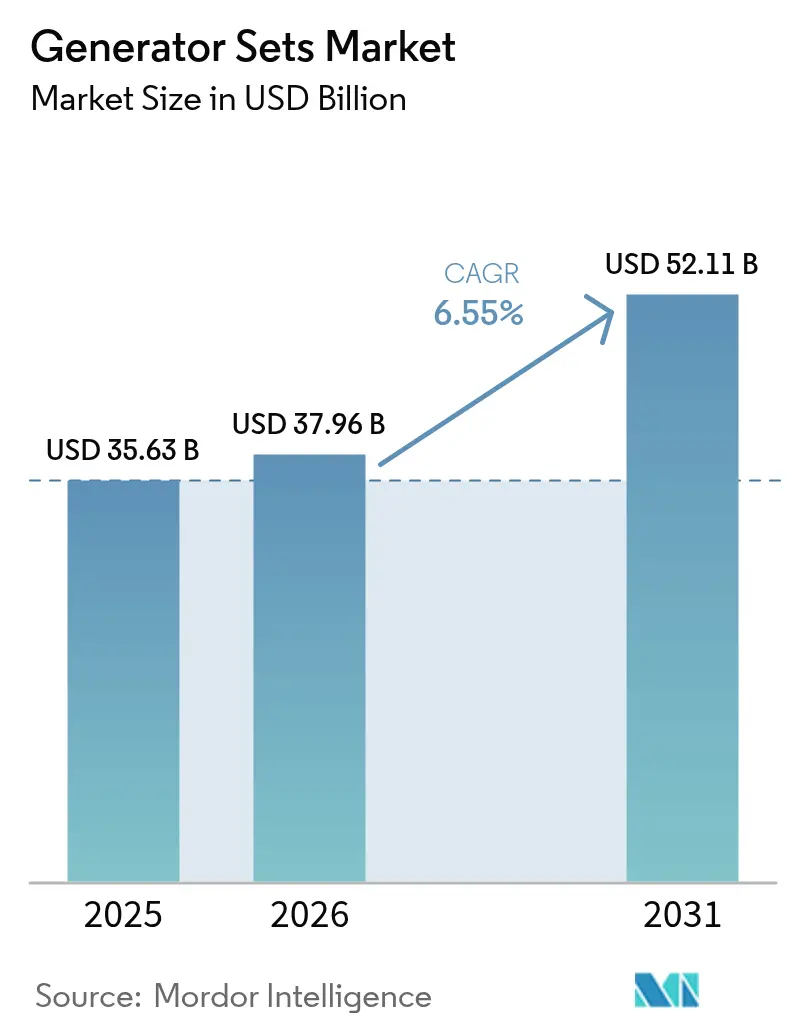

Le marché des groupes électrogènes était évalué à 35,63 milliards USD en 2025 et devrait croître de 37,96 milliards USD en 2026 pour atteindre 52,11 milliards USD d'ici 2031, à un TCAC de 6,55 % au cours de la période de prévision (2026-2031).

La dynamique récente est portée par la construction de centres de données, l'électrification industrielle et l'instabilité persistante du réseau électrique dans les économies émergentes. Le marché des groupes électrogènes bénéficie d'un solide marché de l'après-vente, car les parcs de machines fonctionnent davantage d'heures sous l'effet de conditions météorologiques volatiles et de réseaux instables, ce qui accroît les revenus de services. Les modèles bi-carburant, prêts à l'hydrogène et connectés numériquement captent des dépenses supplémentaires à mesure que les entreprises alignent leurs stratégies de sauvegarde sur les objectifs de décarbonisation. Parallèlement, les fournisseurs investissent dans la production de grands moteurs, d'alternateurs avancés et d'analyses à distance pour défendre leurs parts face aux solutions exclusivement à batterie qui menacent la tranche inférieure en kVA.

Points Clés du Rapport

- Par capacité, le segment 75-375 kVA a capté 39,10 % de la part du marché des groupes électrogènes en 2025, tandis que la catégorie 375-750 kVA devrait progresser à un TCAC de 8,95 % d'ici 2031.

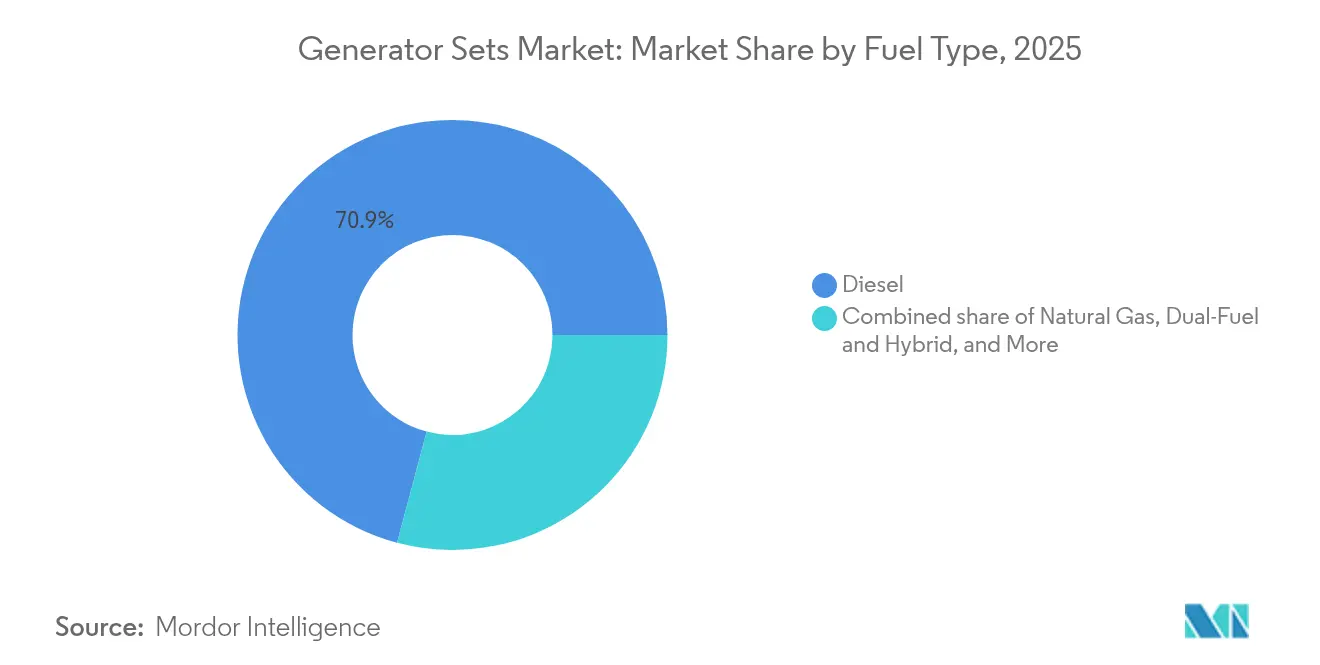

- Par type de carburant, le diesel a conservé 70,85 % de la taille du marché des groupes électrogènes en 2025 ; les unités bi-carburant et hybrides devraient se développer à un TCAC de 10,2 % entre 2026 et 2031.

- Par application, l'alimentation de secours détenait 49,65 % de la part des revenus en 2025, tandis que les systèmes de micro-réseau et de support hybride devraient progresser à un TCAC de 10,9 % jusqu'en 2031.

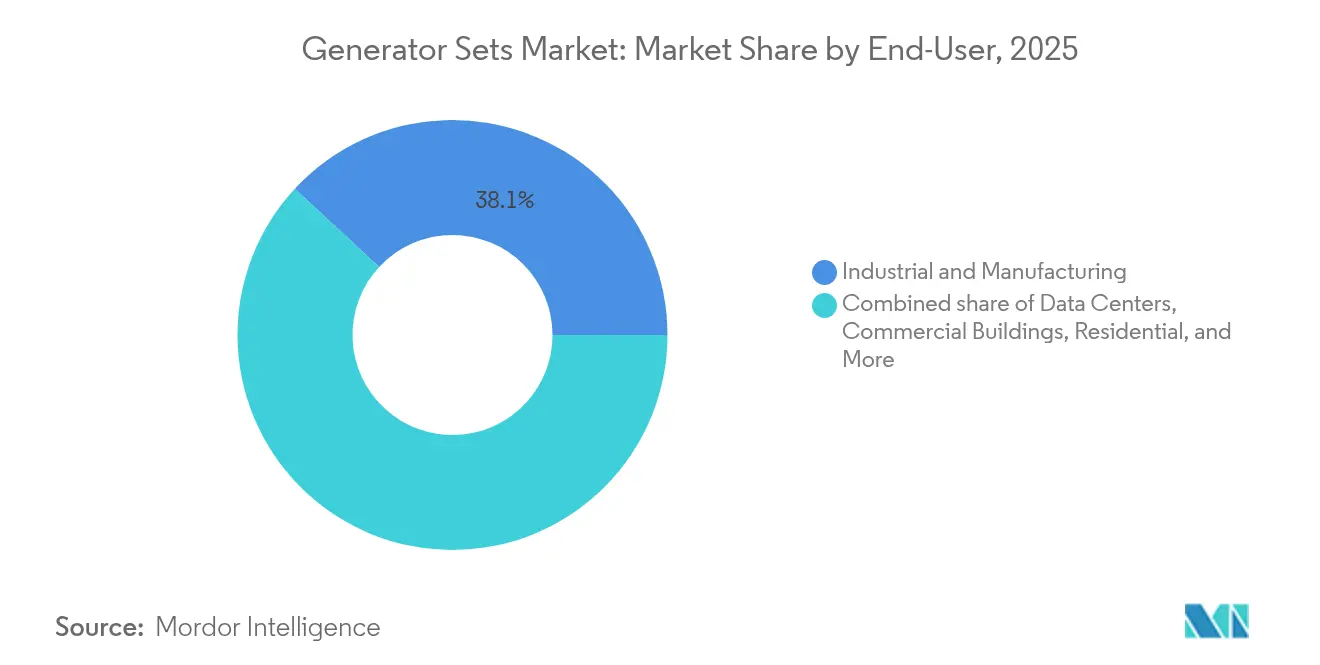

- Par utilisateur final, les installations industrielles et manufacturières représentaient 38,10 % de la demande en 2025, tandis que les centres de données devraient croître à un TCAC de 9,65 % d'ici 2031.

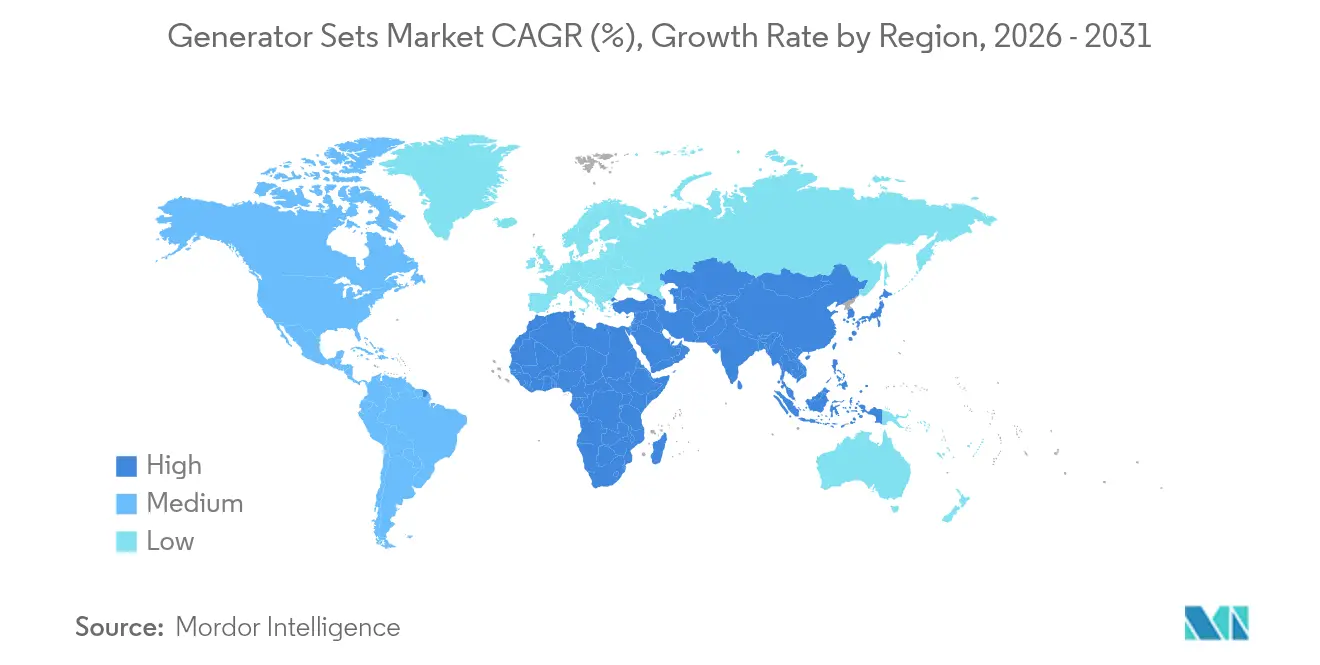

- Par zone géographique, l'Asie-Pacifique était en tête avec 36,65 % des revenus en 2025, tandis que la région Moyen-Orient et Afrique devrait afficher un TCAC de 9,35 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives Mondiales du Marché des Groupes Électrogènes

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Préoccupations liées à la fiabilité du réseau dans les économies émergentes | +1.2% | Asie-Pacifique ; Moyen-Orient et Afrique ; Amérique latine | Moyen terme (2-4 ans) |

| Essor des constructions de centres de données dans le monde entier | +0.8% | Mondial | Court terme (≤ 2 ans) |

| Industrialisation rapide et activités de construction | +0.6% | Asie-Pacifique ; Moyen-Orient et Afrique ; Amérique latine | Moyen terme (2-4 ans) |

| Lacunes en matière d'électrification des tours de télécommunications hors réseau | +0.4% | Afrique ; Asie du Sud-Est ; Inde rurale et Chine | Long terme (≥ 4 ans) |

| Demande d'intégration de systèmes de micro-réseau et hybrides | +0.3% | Mondial | Long terme (≥ 4 ans) |

| Attractivité croissante des groupes électrogènes bi-carburant prêts à l'hydrogène | +0.2% | Europe ; Amérique du Nord ; Japon ; Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations liées à la fiabilité du réseau dans les économies émergentes

Les pannes fréquentes dans les régions en développement continuent de contraindre les entreprises à considérer les groupes électrogènes comme des actifs primaires et de secours. La production maximale du Nigéria a atteint 6 003 MW en 2024, mais les déficits d'approvisionnement persistants ont contraint la plupart des usines de taille moyenne à maintenir des diesels de 75 à 375 kVA en fonctionnement plusieurs heures par jour[1]"Nigeria Targets Higher Generation as Supply Gaps Persist", Nigeria Tribune, tribuneonlineng.com. Une instabilité similaire prévaut dans certaines parties de l'Asie du Sud-Est, de l'Amérique latine et de l'Afrique subsaharienne, où les pertes de production dues aux arrêts imprévus dépassent les coûts de carburant et de maintenance. Le facteur de fiabilité maintient solidement le marché des groupes électrogènes ancré dans le diesel, car les réseaux de services, la disponibilité des pièces et la familiarité des opérateurs restent les plus développés pour cette catégorie de carburant. Parallèlement, les préoccupations relatives à la qualité de l'alimentation électrique incitent les entreprises à intégrer des modules de surveillance numérique et de maintenance prédictive afin d'optimiser la disponibilité des parcs installés.

Essor des constructions de centres de données dans le monde entier

Les plateformes hyperscale, les fournisseurs de colocation et les programmes de cloud souverain investissent massivement dans des infrastructures garantissant une disponibilité de 100 %. ABB note que même des pannes du réseau électrique public de quelques minutes à un seul chiffre compromettent les charges de travail d'intelligence artificielle turbulentes, faisant de la génération de secours un impératif de conception[2]"Les centres de données et la nécessité d'une sauvegarde fiable", ABB, abb.com. Les sociétés d'ingénierie, d'approvisionnement et de construction ont répondu avec des conceptions multi-blocs supérieures à 2 000 kVA capables de fonctionner en parallèle de manière transparente et de monter rapidement en charge. Le projet de 4,5 GW au gaz naturel en Pennsylvanie a spécifiquement dimensionné sa production autour des hypersites de centres de données à l'épreuve du futur. Des fournisseurs tels que Generac ont lancé des groupes électrogènes spécialement conçus et compatibles avec l'hydrogène pour ces campus début 2025. La tendance accélère les cycles d'approvisionnement, augmentant le volume des unités de haute capacité et stimulant de nouveaux investissements dans le post-traitement des émissions pour satisfaire les tableaux de bord de durabilité.

Industrialisation rapide et activités de construction

Les nouvelles usines de fabrication de semi-conducteurs, les usines de batteries pour véhicules électriques et les corridors ferroviaires ont porté les dépenses en mégaprojets aux États-Unis à 156 % au-dessus des niveaux de 2019, une trajectoire reflétée en Inde et dans certaines parties de l'ASEAN[3]"US Construction Megaprojects Report 2025", Conexpo-Con/Agg, conexpoconagg.com. Les chantiers de construction nécessitent des groupes électrogènes de location et mobiles dans la tranche 375-750 kVA pour alimenter les grues, les postes de soudage et les bureaux temporaires. Une fois opérationnelles, les usines installent des unités plus grandes pour les fonctions de secours critiques aux processus. Les réglementations sur les émissions dans les zones urbaines remodèlent les préférences d'achat en faveur des packages diesel conformes à la norme Tier 4F, mais l'écart de prix par rapport aux machines Tier 2 reste gérable compte tenu des pénalités croissantes liées aux arrêts imprévus. Les fabricants alignent donc leurs feuilles de route produits sur la croissance du segment intermédiaire, proposant des formats conteneurisés à expédition rapide et des diagnostics à distance comme caractéristiques standard.

Lacunes en matière d'électrification des tours de télécommunications hors réseau

Les opérateurs de tours déployant des sites 4G et 5G en Afrique rurale et en Asie du Sud-Est adoptent des architectures hybrides solaire-batterie-groupe électrogène pour limiter les heures de fonctionnement au diesel. Les batteries couvrent les charges prévisibles en soirée, tandis que le groupe électrogène démarre de manière contrôlée pour combler les intervalles nuageux ou à forte demande. Des études menées par des groupes académiques modélisant les stations de base de télécommunications rurales en Inde démontrent des économies sur le coût du cycle de vie allant jusqu'à 28 % lorsqu'un petit diesel de 30 kVA est associé à 20 kWh de stockage lithium-ion. Les fournisseurs proposant des chargeurs solaires MPPT intégrés en usine et de la télémétrie en nuage obtiennent des marges plus élevées que les constructeurs de moteurs standard. À terme, l'hybridation des télécommunications devrait réduire les volumes de diesel pur en dessous de 75 kVA tout en ouvrant des flux de revenus de services via des contrats de garantie de performance.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Volatilité des prix du diesel et risques d'approvisionnement en carburant | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Renforcement des normes d'émission pour les moteurs stationnaires | -0.5% | Amérique du Nord ; Europe ; Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante des alternatives de stockage par batterie | -0.4% | Amérique du Nord ; Europe ; Australie ; Chine urbaine | Moyen terme (2-4 ans) |

| Hésitation sur les dépenses d'investissement dans les cycles de décarbonisation | -0.3% | Marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du diesel et risques d'approvisionnement en carburant

Le prix de gros moyen du diesel aux États-Unis est prévu à 3,61 USD par gallon en 2025, après avoir oscillé entre 3,30 USD et 4,05 USD au cours de 2024[4]"Prévisions du prix du diesel pour 2025", Intek Freight & Logistics, intekfreight-logistics.com. Les utilisateurs industriels d'énergie principale attribuent jusqu'à 70 % du coût du cycle de vie au carburant, de sorte que l'instabilité des prix et des livraisons exerce une pression directe sur les charges d'exploitation. Les mines isolées et les réseaux insulaires sont les plus exposés, car les perturbations d'approvisionnement ou les pannes de raffineries créent des pénuries de plusieurs semaines. Les utilisateurs finaux accélèrent donc les études de faisabilité portant sur les gazoducs, les substitutions au GPL ou les batteries stationnaires dimensionnées pour des fenêtres de décharge d'une heure. Bien que le diesel conserve des avantages logistiques, les modes d'approvisionnement favorisent de plus en plus les fournisseurs capables de proposer des contrats à terme sur le carburant ou des kits de conversion bi-carburant permettant de se couvrir contre la volatilité.

Renforcement des normes d'émission pour les moteurs stationnaires

La norme Tier 4F de l'Agence de protection de l'environnement des États-Unis réduit les émissions de NOₓ et de particules de plus de 90 % par rapport aux niveaux de référence Tier 1, imposant l'ajout de la réduction catalytique sélective et de filtres à particules diesel. Les régulateurs californiens prévoient des étapes Tier 5 après 2029 qui resserreront davantage les limites et pourraient imposer des plafonds d'heures de fonctionnement hors événements d'urgence. L'Europe exige déjà la conformité à la norme Stage V pour la plupart des moteurs mobiles, et le District de gestion de la qualité de l'air de la baie de San Francisco étend désormais la norme Tier 4F aux unités de secours inférieures à 1 000 BHP. La conformité alourdit les dépenses d'investissement et la complexité de la maintenance, ce qui pousse certains acheteurs à passer directement au gaz ou au stockage hybride là où les permis locaux sont plus simples. Le résultat est un frein modeste à la croissance des unités diesel, partiellement compensé par une tarification premium sur les packages avancés de post-traitement des émissions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Capacité : La Stabilité du Segment Intermédiaire Constitue le Socle du Marché

La taille du marché des groupes électrogènes pour la tranche 75-375 kVA a atteint 13,93 milliards USD en 2025, soit 39,10 % du chiffre d'affaires mondial. Les bureaux commerciaux, les PME et les installations de données périphériques privilégient cette gamme pour son équilibre entre puissance et accessibilité. La croissance se poursuit mais ralentit à mesure que les parcs installés arrivent à maturité en Chine et au Brésil.

Un TCAC plus élevé de 8,95 % jusqu'en 2031 est prévu pour les unités de 375-750 kVA, soutenu par les usines de taille moyenne et les bâtiments haute performance qui adoptent des charges de contrôle CVC et IoT denses. Les fabricants répondent avec des kits de couplage intelligent et la conformité Tier 4F pour satisfaire aux ordonnances de qualité de l'air en milieu urbain. Des alternateurs élargis offrent une réponse transitoire adaptée aux batteries d'ascenseurs et aux outils pour semi-conducteurs. Les tranches supérieures - 750-2 000 kVA et supérieures à 2 000 kVA - servent les centres de données hyperscale, la liquéfaction du GNL et les îlots d'écrêtage des pointes de réseau. L'expansion de 725 millions USD de Caterpillar en Indiana augmente le débit des grands moteurs pour capter cette part premium du marché des groupes électrogènes.

Par Type de Carburant : La Dominance du Diesel Face à la Disruption des Technologies Propres

Le diesel a représenté 70,85 % du chiffre d'affaires mondial en 2025, car sa densité énergétique, sa logistique et son réseau de services restent inégalés. Les sites miniers et de construction en zones isolées continuent de spécifier des moteurs Tier 2 ou Tier 3 là où des dérogations réglementaires existent.

Pourtant, les systèmes bi-carburant et hybrides enregistrent un TCAC de 10,2 %, bien au-dessus du référentiel de base de 5,29 %, à mesure que les entreprises poursuivent leurs objectifs ESG sans sacrifier la fiabilité. Les groupes électrogènes au gaz naturel exploitent la stabilité des tarifs de réseau, tandis que les kits de mélange hydrogène positionnent les campus pour des engagements de neutralité carbone. Mitsubishi, DEUTZ et Generac ont des feuilles de route publiques prêtes à l'hydrogène, signalant un inévitable changement de composition au sein du marché des groupes électrogènes. Le biodiesel et les carburants synthétiques renouvelables apparaissent sous la bannière ' Autres ' mais bénéficient d'un soutien politique dans le cadre du programme ReFuelEU européen.

Par Application : Le Socle de l'Alimentation de Secours Soutient l'Innovation des Micro-Réseaux

Les projets de secours représentent 49,65 % du chiffre d'affaires 2025, ancrés par les codes de sécurité incendie pour les hôpitaux, les centraux téléphoniques et les salles de données. La multiplication des événements météorologiques extrêmes dans la côte du Golfe et en Asie du Sud-Est renforce la mentalité assurantielle des responsables des installations.

La tranche la plus dynamique est celle du micro-réseau et du support hybride, prévue pour un TCAC de 10,9 %. Les projets pilotes de la Commission californienne de l'énergie ont signalé des économies sur les coûts d'exploitation de 20 à 60 % une fois que la distribution par intelligence artificielle a optimisé l'utilisation des groupes électrogènes. Les unités d'alimentation principale restent indispensables dans les mines hors réseau et les stations touristiques insulaires ; les parcs de location prospèrent sur les chantiers de construction et les festivals, en s'orientant vers des modèles certifiés Stage V pour participer aux appels d'offres urbains européens. Le marché des groupes électrogènes se diversifie donc d'un rôle purement d'urgence vers des fonctions actives de gestion de l'énergie.

Par Utilisateur Final : Le Socle Industriel Face à l'Accélération des Centres de Données

Les utilisateurs industriels et manufacturiers ont sécurisé 38,10 % des revenus 2025, en achetant des ensembles de puissance moyenne à élevée en kVA pour protéger les lignes de production en continu. La vague mondiale de relocalisation pour l'électronique, la chimie et l'automobile maintient cette base solide.

Les centres de données affichent le TCAC phare de 9,65 % à mesure que les racks d'entraînement par intelligence artificielle multiplient les densités de puissance des sites. Le projet de centrale au gaz de 4,5 GW en Pennsylvanie souligne l'échelle de génération adaptée aux charges de travail numériques. Les complexes commerciaux, la santé, les services publics et le secteur pétrolier et gazier préservent chacun des exigences distinctes - des alternateurs à faibles harmoniques pour les suites d'IRM aux logements antidéflagrants pour les FPSO - élargissant le spectre technique du marché des groupes électrogènes.

Analyse Géographique

L'Asie-Pacifique a dominé avec 36,65 % du chiffre d'affaires mondial en 2025. Les provinces côtières chinoises accélèrent les modernisations d'usines, et les incitations liées à la production en Inde font naître des clusters qui standardisent sur deux unités diesel de 250 kVA pour une résilience de 72 heures. Les booms de construction en ASEAN ajoutent une demande en parcs de location, tandis que la Corée du Sud et le Japon testent des mélanges d'hydrogène dans des campus hospitaliers.

Le Moyen-Orient et l'Afrique affichent le TCAC le plus rapide à 9,35 %. La diversification du CCG vers l'aluminium, les parcs de données et l'hydrogène vert stimule les installations de secours et d'alimentation principale. La demande régionale en électricité pourrait bondir de 29 à 37 % entre 2020 et 2030. Les revenus du secteur électrique nigérian ont augmenté de 70 % en 2024, mais les déficits d'approvisionnement maintiennent les usines sur des groupes électrogènes captifs.

L'Amérique du Nord bénéficie de cycles de remplacement réguliers et d'une croissance de pointe dans les corridors de centres de données de Virginie et du Texas. Le paysage Stage V européen déplace l'attention vers le gaz et les mélanges H₂, tandis que l'Amérique du Sud profite des camions miniers, de l'expansion portuaire et des pénuries hydro-électriques dues à la sécheresse déclenchant des locations diesel. Le marché des groupes électrogènes affiche donc un portefeuille géographique équilibré, amortissant le risque cyclique.

Paysage réglementaire

La conformité aux émissions continue d'influencer la conception des groupes électrogènes et les parcours d'autorisation sur les principaux marchés. Aux États-Unis, les exigences Tier 4 Final de l'Environmental Protection Agency (EPA) pour les moteurs à allumage par compression non routiers favorisent une large adoption des systèmes de post-traitement (DPF et SCR/DEF), en particulier dans les catégories de puissance supérieure. Cela augmente à la fois le capex et la complexité de maintenance pour les flottes fonctionnant principalement au diesel.

En Europe, le règlement (UE) 2016/1628 (Stage V) régit les engins mobiles non routiers et s'applique souvent aux applications mobiles et de location, tandis que les installations fixes sont fréquemment régies par des règles locales de qualité de l'air et d'écoconception, créant un environnement de conformité scindé pour la même plateforme moteur de base. En Inde, un régime de certification de plus en plus strict ajoute des exigences supplémentaires : les groupes électrogènes diesel relevant des codes SH concernés sont soumis à la conformité de sécurité liée au BIS dans le cadre du Machinery and Electrical Equipment Safety Order, avec une échéance d'application fixée au 1er septembre 2026. Ce calendrier accroît les besoins de documentation et de tests pour les importations et l'approvisionnement national.

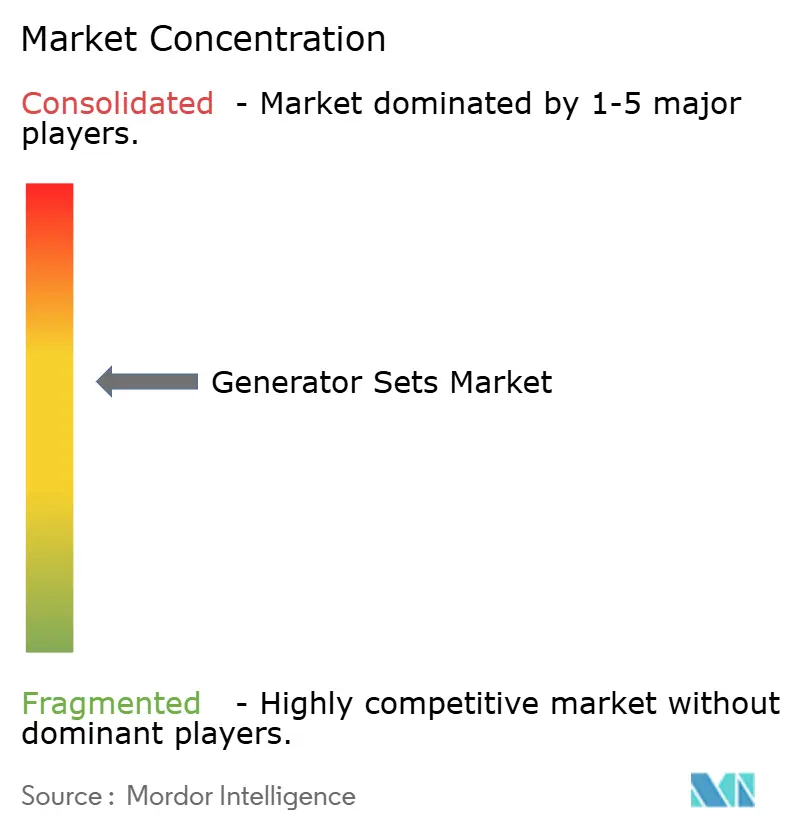

Paysage Concurrentiel

Le marché des groupes électrogènes reste modérément fragmenté ; les cinq premiers fournisseurs contrôlent environ 45 % du chiffre d'affaires. Caterpillar s'appuie sur son envergure et son vaste réseau de concessionnaires pour dominer les niches industrielles de haute capacité. Cummins se différencie grâce à des équipements de commutation entièrement intégrés et des tableaux de bord en nuage. Generac développe sa présence dans les segments résidentiel, commercial et industriel (C&I), et batterie ; ses acquisitions de MOTORTECH et PowerPlay en 2025 affûtent les contrôles gazeux et les options de stockage.

Le capital-investissement accélère son activité : Blackstone a acquis Trystar en 2024, et Platinum Equity a rebaptisé Kohler Energy en Rehlko, ciblant des contrats complexes de support réseau. DEUTZ est passé de fabricant de composants à fournisseur de solutions en rachetant Blue Star Power Systems, ajoutant un potentiel de revenus de 100 à 150 millions USD. Les entreprises en phase de démarrage proposent des groupes électrogènes à pile à combustible à hydrogène pour les hôpitaux souhaitant zéro émission locale.

Les mises à niveau numériques génèrent des rentes de service. Les fournisseurs installent des capteurs de vibration, des sondes de qualité d'huile et des microprogrammes mis à jour par liaison radio qui font passer la maintenance d'un calendrier périodique à une base conditionnelle, renforçant la fidélisation. Le double approvisionnement de la chaîne d'approvisionnement en alternateurs et en contrôleurs réduit l'exposition aux pénuries de composants. La stratégie de brevets se resserre autour des technologies de post-traitement et d'injecteurs, élevant les barrières à l'entrée et protégeant les segments premium du marché des groupes électrogènes.

Leaders du Secteur des Groupes Électrogènes

Cummins Inc.

Generac Holdings Inc.

Caterpillar Inc.

Kohler Co.

Rolls-Royce Power Systems (MTU)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'espace blanc le plus évident se situe dans les groupes de forte puissance, essentiels aux missions critiques, conçus pour les centres de données, où les acheteurs spécifient de plus en plus des blocs de plusieurs mégawatts, un parallélisme rapide et des commandes qui s'intègrent à la gestion de l'énergie des installations. Les fabricants soutiennent cette tendance par des mouvements de production. Generac a étendu son empreinte industrielle pour les produits C&I en 2026, notamment avec une nouvelle installation à Sussex, dans le Wisconsin, et a également acquis une installation à Belvidere, dans l'Illinois, en 2026 pour accroître sa capacité de conditionnement pour les groupes électrogènes de grande puissance, alignant ainsi l'offre sur les déploiements hyperscale et de colocation.

Une deuxième opportunité réside dans le passage des groupes de secours autonomes à des systèmes hybrides qui réduisent le temps de fonctionnement et soutiennent l'écrêtement de pointe et le pilotage de micro-réseaux. Les fournisseurs capables d'associer groupes électrogènes, stockage d'énergie par batterie, appareillage de commutation et surveillance à distance devraient mieux s'inscrire dans cette orientation. L'activité récente confirme cette tendance, notamment l'acquisition antérieure par Generac de PowerPlay Battery Energy Storage Systems (2024) pour développer des offres intégrées groupe électrogène plus stockage. Elle inclut également le programme d'environ 90 millions d'EUR de Wärtsilä (mai 2026) visant à accroître la capacité technique de production à son Vaasa Sustainable Technology Hub et dans l'ensemble de sa chaîne d'approvisionnement, renforçant la demande pour des configurations intégrées et conformes ainsi que des contrats de service qui aident les flottes à rester optimisées face aux contraintes locales plus strictes en matière d'émissions et d'autorisations.

Développements récents du secteur

- Juin 2026 : Cummins a introduit la plateforme de groupes électrogènes à forte puissance QSK78 sur le marché 50 Hz, la positionnant pour des cas d'usage critiques avec une puissance allant jusqu'à 3 500 kVA. Ce lancement renforce la présence de Cummins dans la catégorie supérieure à 2 000 kVA, où les centres de données et les grands sites industriels exigent une montée en puissance rapide, une haute fiabilité et des commandes sophistiquées.

- Décembre 2025 : Cummins Power Generation a reçu un contrat à prix ferme et fixe de l'armée américaine pour des groupes électrogènes du Large Tactical Power System (LTPS) en configurations skid de 500 kW, avec une valeur du contrat pouvant atteindre 500 millions d'USD selon les informations rapportées. Le contrat soutient la visibilité en volume pour la production de groupes électrogènes lourds et appuie les engagements de la chaîne d'approvisionnement pour les moteurs, alternateurs et commandes.

- Mai 2024 : Caterpillar a annoncé une mise à niveau de 90 millions d'USD de ses usines du Texas pour produire le moteur Cat C13D. Cet investissement élargit l'accès à une plateforme moteur plus récente qui répond aux exigences actualisées en matière d'émissions et de performance, aidant Caterpillar à servir à la fois les cycles de remplacement et les projets à spécifications plus élevées.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché est défini comme le revenu généré par les ventes de systèmes de groupes électrogènes fournissant de l'électricité pour un usage de secours, principal ou d'écrêtement de pointe auprès des utilisateurs finaux, et est mesuré en USD courants au niveau mondial.

Exclusions de périmètre : notre dimensionnement n'inclut pas les pièces détachées autonomes et les revenus de service courant uniquement, non vendus avec un système de groupe électrogène.

Aperçu de la segmentation

- Par Capacité

- Inférieure à 75 kVA

- 75 à 375 kVA

- 375 à 750 kVA

- 750 à 2 000 kVA

- Supérieure à 2 000 kVA

- Par Type de Carburant

- Diesel

- Gaz Naturel

- Bi-Carburant et Hybride

- Carburant Renouvelable/Biocarburant

- Autres

- Par Application

- Alimentation de Secours

- Alimentation Principale/Continue

- Écrêtage des Pointes

- Alimentation de Location/Temporaire

- Micro-réseau et Support Hybride

- Par Utilisateur Final

- Résidentiel

- Bâtiments Commerciaux

- Industriel et Manufacturier

- Centres de Données

- Établissements de Santé

- Pétrole et Gaz

- Services Publics et Énergie

- Mines et Construction

- Par Zone Géographique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Pays Nordiques

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats Arabes Unis

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'un récit de la demande clair pour les groupes électrogènes, puis sa mise en correspondance avec des signaux mesurables. Nous nous sommes appuyés sur des sources publiques telles que les statistiques d'accès à l'énergie et à l'électricité de la Banque mondiale, les indicateurs macroéconomiques du FMI, les données de lignes commerciales et tarifaires d'UN Comtrade, les séries d'activité industrielle des offices statistiques nationaux et les perspectives énergétiques de l'AIE lorsque pertinent. Ces intrants aident à repérer où la demande d'énergie de secours et principale est structurellement plus élevée, et où les ajouts sont plus cycliques.

Nous avons également examiné les rapports annuels des entreprises, les présentations aux investisseurs et les commentaires sur les résultats afin de comprendre comment la demande se répartit selon les utilisateurs finaux et comment la réalisation des prix évolue selon le type de carburant et la plage de kVA. En complément, nous avons utilisé des abonnements payants pour les données financières et de veille des entreprises, l'actualité et les données financières, ainsi qu'une base de données au niveau des expéditions import-export pour vérifier la cohérence des grands mouvements de volumes et de prix par région. Les sources de recherche documentaire mentionnées ici sont uniquement illustratives, et de nombreux autres documents et jeux de données publics ont également été utilisés pour collecter, valider et clarifier l'analyse.

Entretiens et enquêtes primaires

Le travail primaire a servi à éprouver des hypothèses que les sources documentaires ne peuvent pas trancher clairement, notamment concernant les prix de vente typiques par tranche de kVA, les évolutions de mix entre demande de secours et demande principale, et les marges de canal par région. Nous avons échangé avec un ensemble équilibré de parties prenantes, incluant des fonctions côté OEM, des distributeurs et intégrateurs, des acteurs de l'écosystème de location et de service, et de grands utilisateurs finaux dans des contextes commerciaux et industriels. Pour un marché mondial, les intrants ont été volontairement recueillis dans les régions APAC, EMEA et Amériques afin que nos moteurs de demande et notre logique de tarification reflètent les habitudes d'achat régionales plutôt qu'un seul cycle local.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25 % | Direction générale : 13 % | APAC : 42 % |

| Rang intermédiaire : 61 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 36 % |

| Petits acteurs : 14 % | Managers : 60 % | Amériques : 22 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit selon une logique descendante et ascendante afin que le chiffre final reste explicable et reproductible. Du côté descendant, nous avons reconstitué les dépenses adressables en reliant la fiabilité de l'électricité et l'exposition aux coupures, les nouvelles constructions et l'activité industrielle, ainsi que la pénétration des groupes électrogènes par utilisateur final, dans un bassin de demande régional ensuite valorisé à l'aide de fourchettes de prix de vente moyen typiques par kVA et type de carburant. Une fois les totaux constitués, ils ont été recoupés avec des approximations ascendantes sélectives, telles que des échantillons de prix de vente moyen x volumes unitaires par tranche de kVA et des vérifications de canal sur les grands cycles de projets, puis ajustés lorsque les deux perspectives divergeaient de manière constante.

Les intrants clés utilisés dans le modèle (à titre illustratif) comprenaient les évolutions de mix de kVA, les changements de part diesel contre gaz, le mix d'application secours contre principal, la progression du prix de vente moyen par tranche de kVA, et les signaux de demande régionaux liés aux ajouts au réseau et aux schémas de coupure. Là où la visibilité ascendante était inégale dans les pays plus petits, les écarts ont été traités à l'aide d'indicateurs proxy comme les mises en chantier et la production industrielle, suivis d'une revalidation par entretiens.

Pour la prévision, une analyse de scénarios a été appliquée afin de séparer la demande de remplacement régulière de la demande nouvelle cyclique, puis les scénarios ont été alignés sur les tendances attendues en matière de fiabilité du réseau, de disponibilité du carburant et de plans de capex des utilisateurs finaux partagés par les personnes interrogées. Cela permet de maintenir la prévision réactive aux déclencheurs réels sans la rendre dépendante de données difficiles à obtenir.

Validation des données et cycle de mise à jour

La validation est effectuée par couches afin que les erreurs importantes soient détectées tôt. Les résultats du modèle sont comparés à des signaux indépendants tels que les tendances d'importation régionales par catégorie de groupes électrogènes, les séries publiques de construction et d'industrie, et les commentaires de commandes rapportés dans les publications financières, puis tout écart marqué est examiné pour en identifier les effets de calendrier, de devise ou de mix. Avant validation finale, le travail est révisé lors de plusieurs étapes d'analyse afin que les hypothèses, les calculs et l'interprétation du périmètre soient alignés.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements majeurs modifient sensiblement les hypothèses de demande ou de tarification. Avant livraison, une dernière vérification est effectuée pour confirmer que les dernières publications, les changements de politique et les mouvements de marché significatifs ont bien été pris en compte.

Comparaison du dimensionnement du marché des groupes électrogènes de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les groupes électrogènes ne correspondent souvent pas, car les analystes délimitent le périmètre différemment et appliquent ensuite des hypothèses de tarification et de mix différentes. Des écarts apparaissent également lorsqu'une estimation est ancrée à une année de base différente, ou lorsque le calendrier de conversion des devises et le traitement de l'inflation ne sont pas gérés de la même manière.

Certains chiffres externes regroupent des équipements électriques adjacents et des dépenses de secours électrique plus larges dans le même total, et peuvent également appliquer une expansion agressive du prix de vente moyen sur toutes les tranches de kVA. Dans une logique de contraste différencié, Mordor Intelligence ne comptabilise que les systèmes de groupes électrogènes complets alignés sur les définitions de capacité, de carburant, d'application et d'utilisateur final, et maintient la tarification liée aux vérifications de mix au niveau des kVA et des régions plutôt que de répartir une hausse de prix mixte unique sur l'ensemble du marché.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 37,96 milliards d'USD (2026) | |

| Éditeur sectoriel A | 35,20 milliards d'USD (2024) | Utilise une année de base antérieure et une fenêtre historique plus longue, ce qui peut sous-estimer la hausse plus tardive de la demande en kVA élevés, et la description du périmètre ne distingue pas clairement les ventes de systèmes d'une couverture de catégorie plus large dans toutes les régions. |

| Cabinet de conseil mondial B | 34,17 milliards d'USD (2024) | Ancre le dimensionnement à 2024 et applique un taux de croissance prévisionnel plus élevé, ce qui peut élargir les écarts si la progression du prix de vente moyen et le mix d'application (secours contre principal) ne sont pas revérifiés par tranche de kVA et par région. |

Sur les trois points publiés, l'écart s'explique principalement par le choix de l'année de base et par le degré de rigueur avec lequel le revenu comptabilisé est limité aux systèmes de groupes électrogènes complets par rapport à des dépenses d'équipement électrique plus larges. En maintenant les intrants traçables à quelques moteurs reproductibles, comme le mix de kVA, le mix d'application et les signaux de demande au niveau régional, l'estimation reste pratique à auditer et à mettre à jour d'une année à l'autre.

Questions Clés Auxquelles le Rapport Répond

Quelle est la taille du marché des groupes électrogènes en 2026 ?

La taille du marché des groupes électrogènes s'établit à 37,96 milliards USD en 2026.

Quelle tranche de capacité connaît la croissance la plus rapide ?

Les ensembles de 375-750 kVA affichent le TCAC le plus élevé de 8,95 % grâce aux projets industriels et commerciaux de taille moyenne.

Pourquoi le segment bi-carburant s'accélère-t-il ?

Les groupes électrogènes bi-carburant et hybrides croissent à un TCAC de 10,2 % car les utilisateurs recherchent des émissions plus faibles sans sacrifier la flexibilité de fonctionnement.

Quelle région mène la croissance future ?

Le Moyen-Orient et l'Afrique affichent le TCAC le plus rapide de 9,35 %, portés par la diversification industrielle et les déficits d'approvisionnement en énergie.

Comment les batteries modifient-elles les stratégies de secours ?

Le lithium-ion couvre les pannes courtes, de sorte que de nombreux sites adoptent des systèmes hybrides batterie-groupe électrogène pour une résilience optimisée en termes de coûts.

Quel utilisateur final exige la disponibilité la plus exigeante ?

Les centres de données se développent à un TCAC de 9,65 %, nécessitant une redondance N+2 et souvent des moteurs prêts à l'hydrogène pour atteindre les objectifs de durabilité.

Dernière mise à jour de la page le: