Taille et part du marché des débitmètres électromagnétiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2023 - 2031 |

|---|---|

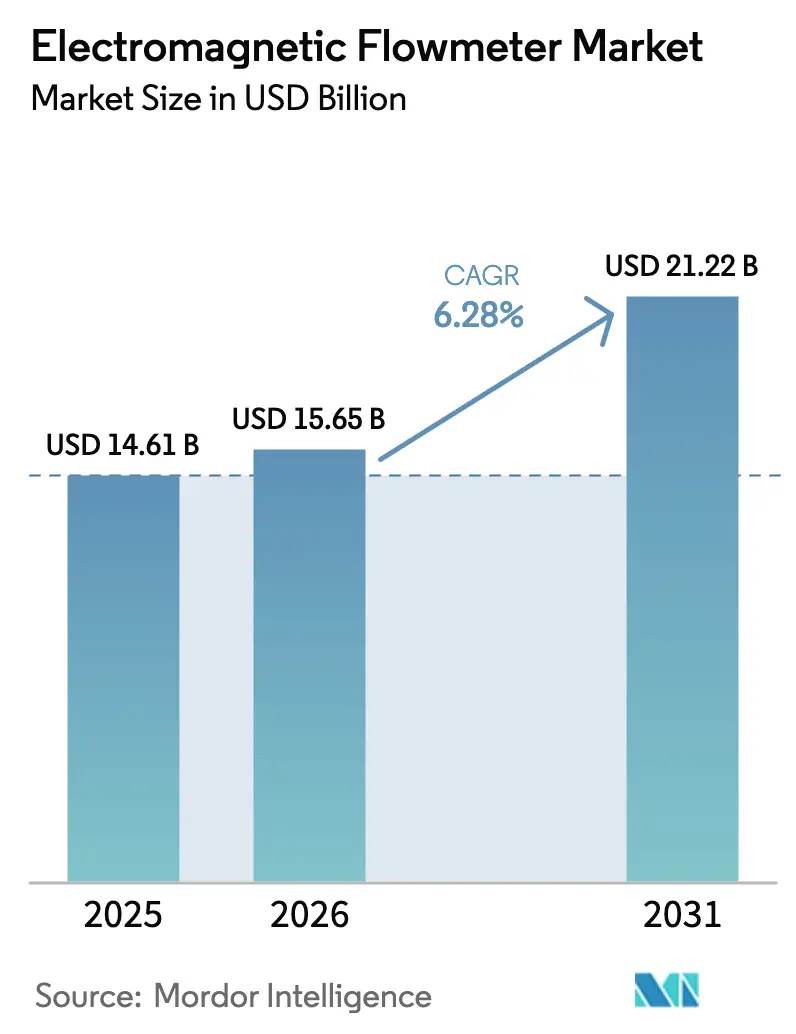

| Taille du Marché (2026) | 15.65 Milliards de dollars |

| Taille du Marché (2031) | 21.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.28% CAGR |

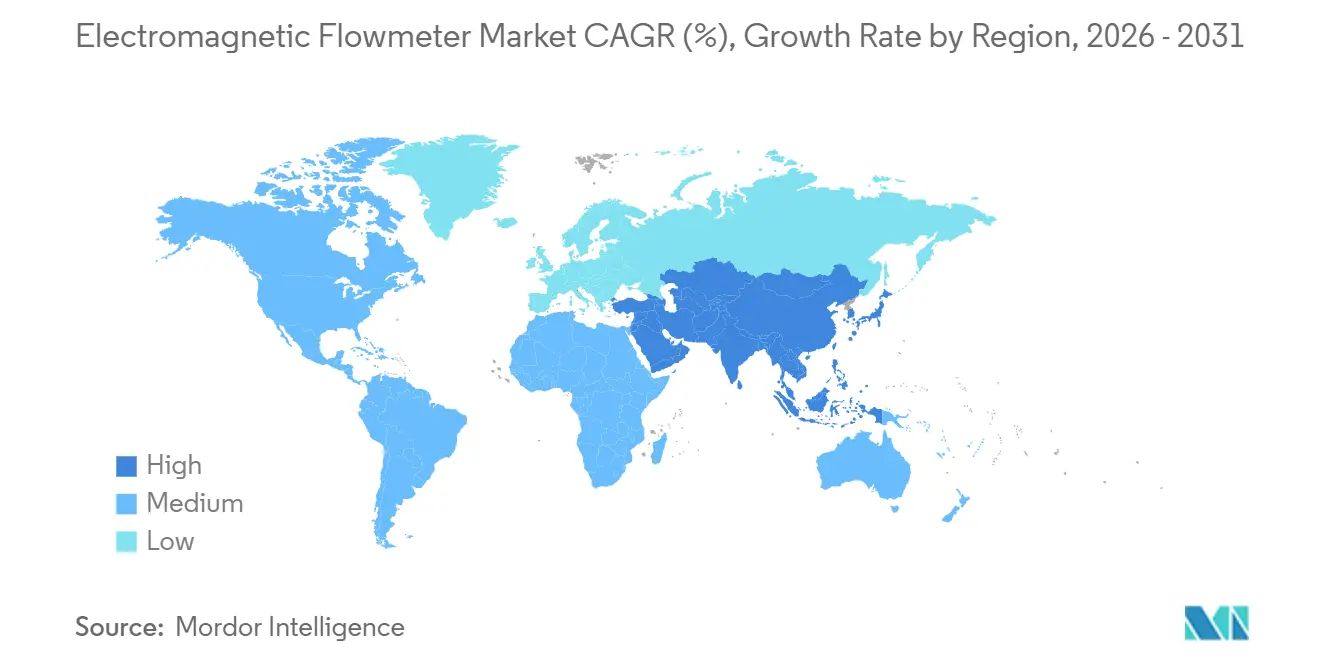

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des débitmètres électromagnétiques par Mordor Intelligence

La taille du marché des débitmètres électromagnétiques était évaluée à 14,61 milliards USD en 2025 et devrait croître de 15,65 milliards USD en 2026 pour atteindre 21,22 milliards USD d'ici 2031, à un TCAC de 6,28 % au cours de la période de prévision (2026-2031). La multiplication des projets d'atténuation de la pénurie d'eau, l'expansion des électrolyseurs à hydrogène nécessitant une précision inférieure à 1 %, et le passage d'une maintenance réactive à une maintenance prédictive redéfinissent les critères d'approvisionnement en faveur d'instruments riches en données et compatibles avec l'IIoT. Les services publics en Amérique du Nord et en Asie-Pacifique accélèrent le déploiement d'infrastructures de comptage avancées, tandis que les producteurs pharmaceutiques adoptent des appareils à faible débit pour se conformer aux exigences de la technologie d'analyse des procédés de la FDA. Les fournisseurs qui intègrent des diagnostics embarqués et une interopérabilité des protocoles se différencient désormais par la valeur sur la durée de vie plutôt que par le coût matériel. Parallèlement, la volatilité des prix des aimants en terres rares et les exigences accrues en matière de cybersécurité exercent des pressions à court terme sur les marges et la conformité, tout en stimulant la demande de transmetteurs certifiés IEC 62443 et de modèles de débitmètre en tant que service.

Principaux enseignements du rapport

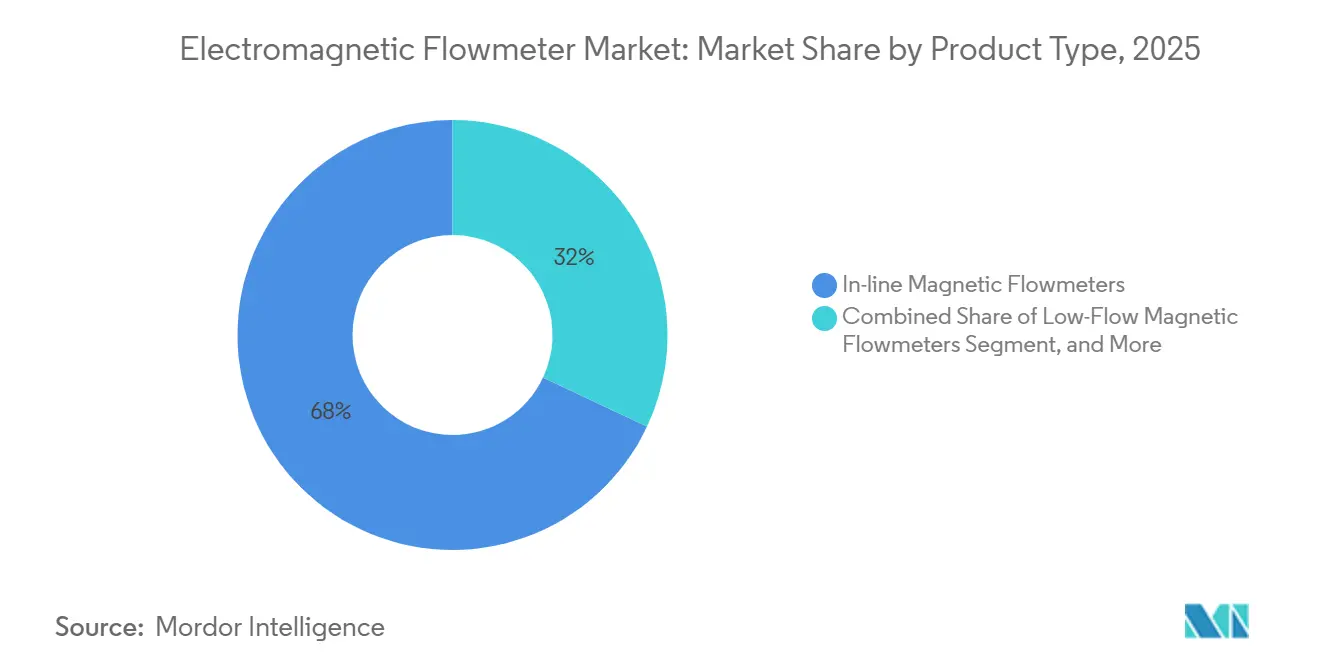

- Par type de produit, les appareils en ligne ont dominé avec 68 % du chiffre d'affaires 2025, tandis que les variantes à faible débit devraient croître à un TCAC de 8,90 % jusqu'en 2031.

- Par composant, les tubes de mesure ont représenté 46 % du total 2025, mais les ensembles capteurs et bobines affichent la croissance la plus rapide avec un TCAC de 9,30 % jusqu'en 2031.

- Par matériau de revêtement, le PTFE détenait une part de 41 % en 2025, tandis que les revêtements en céramique devraient se développer à un TCAC de 9,10 % au cours de la période de prévision.

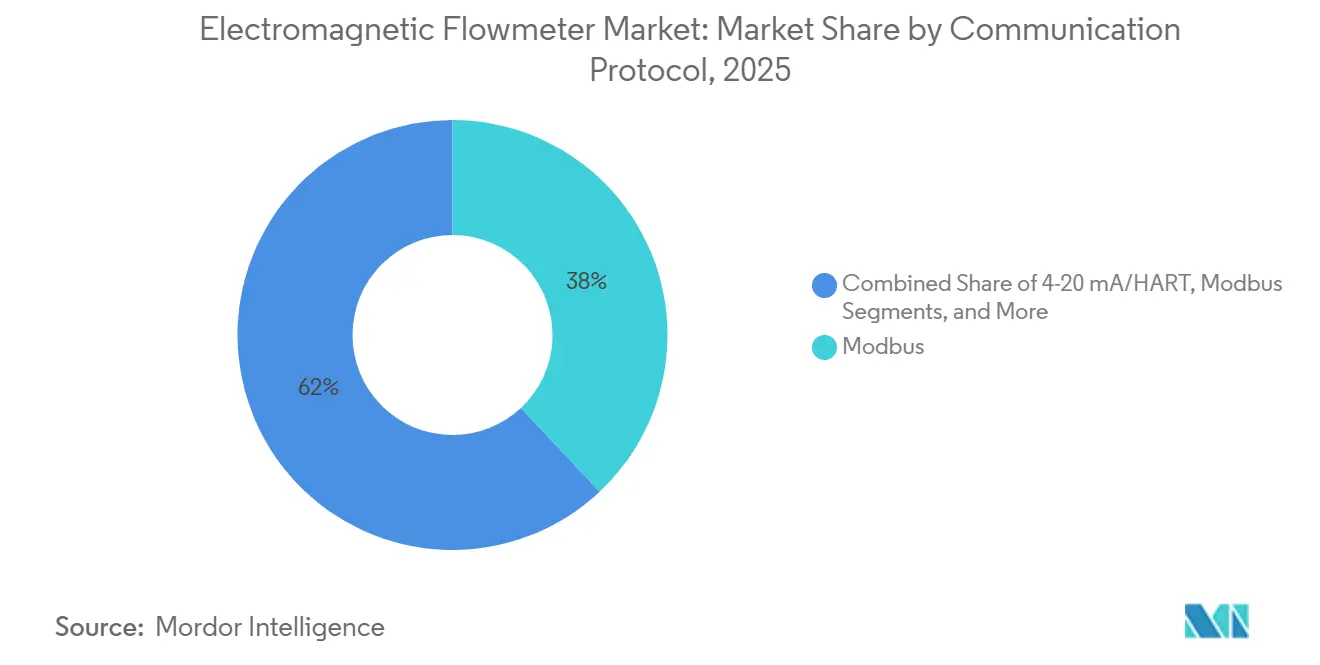

- Par protocole de communication, la part de Modbus s'établissait à 38 % en 2025, mais Profibus et Profinet sont en passe d'atteindre un TCAC de 9,60 % jusqu'en 2031.

- Par secteur d'utilisation final, le secteur pharmaceutique progressera à un TCAC de 10,20 % jusqu'en 2031, dépassant la part de chiffre d'affaires de 52 % détenue par les applications eau et eaux usées en 2025.

- Par géographie, l'Asie-Pacifique a dominé avec une part de chiffre d'affaires de 39 % en 2025, tandis que le Moyen-Orient devrait se développer à un TCAC de 9,50 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché des débitmètres électromagnétiques*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la pénurie d'eau stimulant l'adoption des compteurs | +1.2% | Chine, Inde, Arabie saoudite, Émirats arabes unis | Moyen terme (2-4 ans) |

| Réglementations strictes sur le rejet des eaux usées | +1.0% | États-Unis, Union européenne | Court terme (≤ 2 ans) |

| Numérisation industrielle et intégration de l'IIoT | +0.9% | Amérique du Nord, Europe, APAC | Moyen terme (2-4 ans) |

| Projets liés à l'économie de l'hydrogène nécessitant un contrôle précis du débit des électrolyseurs | +0.7% | Allemagne, Pays-Bas, Émirats arabes unis, Arabie saoudite | Long terme (≥ 4 ans) |

| Adoption dans les systèmes biopharma à usage unique | +0.4% | États-Unis, Allemagne, Singapour, Inde | Moyen terme (2-4 ans) |

| Émergence de modèles commerciaux de débitmètre en tant que service | +0.3% | États-Unis, Brésil, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la pénurie d'eau stimulant l'adoption des compteurs

Les services publics municipaux remplacent les compteurs mécaniques par des unités électromagnétiques pour réduire les pertes d'eau non facturée qui atteignent en moyenne 30 % dans les économies émergentes, représentant une perte de revenus annuelle estimée à 39 milliards USD. Le projet de dérivation des eaux du Sud vers le Nord en Chine exige une surveillance continue en 1 432 points, tandis que l'Inde a installé environ 2 000 compteurs ABB AquaMaster dans 15 États, réduisant les taux de fuite à Bengaluru de 35 % à 22 % en 18 mois. Le programme WaterSense de l'Agence de protection de l'environnement des États-Unis subventionne désormais les instruments transmettant des données toutes les 15 minutes, accélérant un cycle de remplacement annuel de 1,2 million d'unités.[1]Agence de protection de l'environnement des États-Unis, "Mises à jour du programme WaterSense," epa.gov L'asymétrie des financements régionaux signifie toutefois que les services publics africains consacrent moins de 4 % de leurs budgets d'investissement au comptage, obligeant les fournisseurs à proposer des portefeuilles échelonnés couvrant des appareils à grand volume et faible coût ainsi que des modèles haut de gamme riches en diagnostics.

Réglementations strictes sur le rejet des eaux usées

La directive européenne sur le traitement des eaux urbaines résiduaires 2024/3019 impose des installations à énergie neutre d'ici 2045 et des rapports trimestriels sur les débits, contraignant 18 000 installations à adopter des compteurs électromagnétiques à enregistrement de données.[2]Union européenne, "Directive (UE) 2024/3019 relative au traitement des eaux urbaines résiduaires," eur-lex.europa.eu Les opérateurs américains s'exposent à des amendes journalières pouvant atteindre 37 500 USD en cas d'infraction au Système national d'élimination des polluants par déversement, tandis que la politique californienne sur les eaux recyclées exige une vérification du débit de qualité transfert de garde dans 412 installations d'ici 2030. La Chine a durci les limites de demande chimique en oxygène à 50 mg/L pour les zones textiles, déclenchant des rénovations dans 8 200 sites. Ces politiques soutiennent collectivement un cycle de remplacement pluriannuel des appareils ultrasoniques et à pression différentielle hérités vers une technologie magnétique haute précision conforme à l'automatisation de l'élimination des nutriments.

Numérisation industrielle et intégration de l'IIoT

Les fabricants intègrent HART 7, Profibus et Profinet dans les nouveaux compteurs afin que des plateformes telles qu'Emerson AMS et Rockwell FactoryTalk puissent prédire la dérive de résistance des bobines, réduisant les temps d'arrêt imprévus de 18 % dans des usines chimiques pilotes. La technologie Heartbeat d'Endress+Hauser effectue une vérification in situ sans interruption du processus, réduisant les coûts d'étalonnage de 40 % pour les transformateurs alimentaires. Siemens indique que 35 % de ses expéditions 2025 sont équipées de modules de périphérie exécutant des algorithmes locaux de détection d'anomalies, réduisant les frais de cloud de 60 % et respectant les règles de souveraineté des données. Des temps de cycle déterministes inférieurs à 10 ms dans les usines discrètes font de l'Ethernet en temps réel un prérequis d'approvisionnement, reconfigurant les listes de fournisseurs retenus vers des modèles conformes à la norme IEC 61158.[3]Siemens AG, "Rapport sur l'instrumentation de procédé à périphérie activée 2025," siemens.com

Projets liés à l'économie de l'hydrogène nécessitant un contrôle précis du débit des électrolyseurs

Les électrolyseurs exigent une précision de ±0,5 % pour maintenir une efficacité de pile de 70 % et prévenir l'usure des membranes. Les Émirats arabes unis visent 1,4 million de tonnes par an d'ici 2031, avec ADNOC spécifiant des compteurs Endress+Hauser Proline Promag dans son complexe de 2 GW. Le projet d'hydrogène vert NEOM d'Arabie saoudite a commandé 650 unités Siemens pour la circulation d'électrolyte, et l'Allemagne a budgétisé 9 milliards EUR pour une instrumentation certifiée DIN EN 17124 jusqu'en 2030. Emerson a capturé 28 % des projets européens grâce à une capacité de conductivité de 0,055 µS/cm dans le Rosemount 8700M, devançant les alternatives Coriolis en réduisant la puissance parasite de 1,2 % lors d'essais indépendants.

Analyse de l'impact des freins sur le marché des débitmètres électromagnétiques*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Capacité limitée à mesurer les fluides non conducteurs | -0.6% | Secteurs des hydrocarbures à l'échelle mondiale | Long terme (≥ 4 ans) |

| Coûts d'installation initiaux élevés dans les installations existantes | -0.5% | États-Unis, Europe | Court terme (≤ 2 ans) |

| Volatilité des prix dans la chaîne d'approvisionnement des aimants en terres rares | -0.3% | Mondial | Moyen terme (2-4 ans) |

| Préoccupations en matière de cybersécurité dans les appareils connectés | -0.1% | Amérique du Nord, Europe, APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Capacité limitée à mesurer les fluides non conducteurs

Les tests sur le terrain montrent que la précision dérive au-delà de ±2 % lorsque les niveaux tombent en dessous de 0,1 µS/cm pendant 72 heures, ce qui pousse les producteurs biopharma à passer aux capteurs optiques dans les assemblages à usage unique .

Coûts d'installation initiaux élevés dans les installations existantes

Une enquête de 2025 a révélé que 58 % des sites chimiques américains citent le coût en capital comme principal obstacle, même si les analyses du cycle de vie montrent des économies de 25 % par rapport aux transmetteurs à pression différentielle .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des débitmètres électromagnétiques

Par type de produit :

les appareils à faible débit progressent grâce à la croissance du secteur biopharmaLe segment en ligne a représenté 68 % du chiffre d'affaires 2025, ancré par les réseaux d'eau municipaux, les lignes de traitement chimique et les applications alimentaires nécessitant une précision pleine section dans ±0,5 %, une capacité essentielle pour préserver l'intégrité de la facturation conformément à la norme ISO 4064. Pourtant, la catégorie à faible débit devrait croître à un TCAC de 8,90 % jusqu'en 2031, portée par les bioréacteurs à usage unique et les modules d'électrolyseurs à petite échelle. Les principaux sites pharmaceutiques font état d'économies de 40 % sur les coûts de validation après l'adoption du Promag W 800 d'Endress+Hauser, qui effectue des diagnostics in situ sans interrompre la production.

Les compteurs à insertion s'adressent aux grandes canalisations de plus de 24 pouces de diamètre où les modèles pleine section deviennent non économiques. Les services publics en Arizona et à São Paulo préfèrent les sondes pour étirer les budgets d'investissement, acceptant une incertitude de ±2 % sur les débits non facturés. Pendant ce temps, les appareils à ultrasons à fixation externe rivalisent dans le même espace mais perdent du terrain lorsque l'aération ou la charge en solides augmente, préservant la part des compteurs à insertion dans les services de boues. Le ProcessMaster FEP620 modulaire d'ABB sous-tend cette convergence : les revêtements et électrodes interchangeables réduisent les stocks de pièces de rechange de 35 % pour les entrepreneurs clés en main gérant des déploiements multi-sites.

Par composant :

les ensembles capteurs et bobines orientent l'innovationLes tubes de mesure ont conservé 46 % du chiffre d'affaires des composants en 2025 ; cependant, la banalisation due aux fournisseurs asiatiques à faible coût érode les marges des équipementiers, entraînant une migration de la valeur vers l'électronique des capteurs et des bobines qui affichera un TCAC de 9,30 % jusqu'en 2031. Le gestionnaire d'appareils AMS d'Emerson surveille désormais 1,2 million de bobines dans le monde, signalant la dérive de résistance avant les pannes et réduisant les arrêts non planifiés de 18 %.

Les transmetteurs ont représenté 28 % du total 2025 et bénéficient d'extensions de durée de vie des microprogrammes au-delà d'une décennie. Les modules de calcul en périphérie introduits par Siemens en 2024 exécutent des analyses d'anomalies localement, facilitant la conformité à la souveraineté des données tout en réduisant les frais de cloud de 60 %. Les revêtements hybrides PTFE-céramique mis au point par Endress+Hauser prolongent le service en milieu de boues à cinq ans sans le coût total des tubes entièrement en céramique, témoignant de l'évolution des composants vers des sous-systèmes modulaires et sensibles à l'état.

Par matériau de revêtement :

la céramique progresse dans les applications abrasivesLe PTFE a représenté 41 % des ventes 2025 en raison de son inertie chimique et de sa conformité FDA dans les lignes alimentaires et pharmaceutiques. La céramique, bien que 50 % plus chère, progressera à un TCAC de 9,10 % à mesure que les entreprises minières et minérales exigent une dureté Mohs 9 pour lutter contre l'érosion par les particules. Les revêtements en caoutchouc restent populaires dans les travaux hydrauliques à faible coût, mais sont limités à 70 °C, les excluant des circuits de recirculation d'eau chaude et de condensat de vapeur.

Le PFA, avec sa résistance supérieure à la fissuration par flexion, conserve une niche inférieure à 8 % de part en raison de longs délais de livraison. Des solutions hybrides émergent désormais : des bases en PTFE renforcées par des anneaux en céramique dans les zones à forte usure réduisent le coût total de possession de 30 %, un avantage précieux pour les pipelines de concentré de cuivre confrontés à des teneurs en minerai en baisse et à des factures d'énergie croissantes.

Par protocole de communication :

le bus de terrain Ethernet gagne du terrainModbus occupait 38 % des nœuds installés en 2025 pour sa compatibilité ascendante, mais Profibus et Profinet sont en passe d'atteindre un TCAC de 9,60 %, portés par les ateliers de peinture automobile et les usines de semi-conducteurs qui exigent un déterminisme inférieur à 10 ms. Le signal 4-20 mA avec superposition HART sert encore les travaux hydrauliques de base, mais sa bande passante à variable unique entrave les mandats d'enregistrement électronique de la FDA dans les lots pharmaceutiques, accélérant l'adoption de l'Ethernet.

La pénétration sans fil reste faible : seulement 8 % des expéditions 2025 incluaient des radios WirelessHART ou ISA100.11a, représentant un espace blanc dans les plateformes offshore où les coûts d'installation de conduits dépassent 120 USD par pied.

Par secteur d'utilisation final :

le secteur pharmaceutique dépasse la dominance municipaleLes installations pharmaceutiques se développeront à un TCAC de 10,20 % jusqu'en 2031, leader du marché, à mesure que les lignes à usage unique et en continu se répandent dans le cadre de la traçabilité de la règle 204 du FSMA de la FDA. L'eau et les eaux usées détenaient 52 % du chiffre d'affaires 2025 mais se modèrent désormais à une croissance de 5,8 % car les gains faciles en matière de fuites s'estompent. Le pétrole et le gaz restent limités aux eaux produites et à la circulation des amines car les hydrocarbures manquent de conductivité, tandis que les produits chimiques captent 12 % de part grâce aux applications acide sulfurique et caustique.

La production d'énergie représente 9 % de part mais ralentit à un TCAC de 4,2 % en raison des fermetures de centrales à charbon. L'exploitation minière sécurise 7 % grâce aux solutions à revêtement céramique dans les boues de cuivre et de charbon. Le paysage des marges relatives est saisissant : les projets pharmaceutiques génèrent environ 40 % de marge brute contre 18 % pour les appels d'offres municipaux, expliquant les changements stratégiques des fournisseurs multinationaux vers des secteurs à plus haute valeur ajoutée.

Analyse géographique

Marché des débitmètres électromagnétiques en Asie-Pacifique

L'Asie-Pacifique a contribué à hauteur de 39 % des revenus de 2025, portée par les canaux de dérivation en Chine et les projets de compteurs de district en Inde, qui ont collectivement porté les expéditions annuelles d'unités à 58 000. Toutefois, la pression sur les prix dans la région comprime les marges brutes à 18 %, contraignant les marques mondiales à se différencier par des services d'étalonnage et des accréditations en cybersécurité. Le Japon et la Corée du Sud illustrent des déploiements avancés : les 42 000 compteurs intelligents de K-Water ont ramené l'eau non facturée à 7 %, le niveau le plus bas au monde.

Marché des débitmètres électromagnétiques en Europe, au Moyen-Orient et en Amérique du Nord

Le Moyen-Orient enregistre la croissance régionale la plus rapide, catalysée par les feuilles de route hydrogène des Émirats arabes unis et de l'Arabie saoudite, ainsi que par l'augmentation de la capacité de dessalement portée à 11,5 millions de m³/jour. Les températures ambiantes élevées exigent des boîtiers IP68 et NEMA 4X, ce qui accroît les coûts matériels tout en élevant les barrières techniques face aux importations de faible qualité. La part de marché de l'Europe est soutenue par un budget hydrogène de 9 milliards EUR et par des directives sur les eaux usées imposant un enregistrement en temps réel des débits sur 18 000 sites. L'Amérique du Nord a suivi, ancrée par les remises EPA WaterSense.

Marché des débitmètres électromagnétiques en Amérique du Sud et en Afrique

L'Amérique du Sud et l'Afrique font face conjointement à des contraintes budgétaires qui allongent les cycles de remplacement à 15 ans ; néanmoins, Sabesp au Brésil et Rand Water en Afrique du Sud déploient toujours des unités électromagnétiques pour lutter contre des fuites dépassant 40 %. Les fournisseurs ciblent des modèles de financement hybrides et d'abonnement pour pénétrer ces zones géographiques aux budgets limités.

Paysage réglementaire

La réglementation applicable aux débitmètres électromagnétiques est façonnée par la métrologie légale et les obligations de reporting des procédés, qui régissent la précision, la vérification et l'intégrité des données dans la facturation, le reporting environnemental et les mesures industrielles réglementées. Pour les applications liées à l'eau, l'OIML R 49-1:2024 fournit des exigences métrologiques et techniques actualisées pour les compteurs d'eau qui affectent les régimes d'approbation de type et de vérification, tandis que l'ISO 20456:2017 fournit des orientations internationales pour les débitmètres électromagnétiques mesurant des liquides conducteurs dans des conduits fermés. Au Royaume-Uni, les Measuring Instruments Regulations 2016 fixent des exigences en matière de durabilité et d'immunité électromagnétique pour les instruments réglementés, renforçant la demande de performances documentées dans des conceptions conformes.

Les actions des pouvoirs publics et des régulateurs relient de plus en plus le comptage à un reporting traçable et à des enregistrements électroniques auditables. En juin 2024, l'US EPA a autorisé les débitmètres Coriolis Endress+Hauser Proline Promass en tant que protocole de mesure alternatif pour des exigences spécifiques en matière de débitmètres dans le cadre de réglementations liées aux carburants, reflétant une voie formelle d'acceptation des instruments lorsque les critères de documentation et de performance sont respectés. En mars 2026, la directive (UE) 2026/706 a mis à jour la directive européenne sur les instruments de mesure (2014/32/UE), donnant de l'élan aux exigences d'intégration du comptage intelligent susceptibles d'affecter la fonctionnalité des transmetteurs, les communications et les processus de vérification dans les déploiements industriels et de services publics.

Analyse de la chaîne de valeur

La chaîne de valeur des débitmètres électromagnétiques commence par les matières premières et les composants de précision, notamment les corps de compteur en acier inoxydable ou en alliage, les bobines de cuivre, les aimants permanents, les revêtements internes (PTFE, PFA, caoutchouc, céramique) et les électrodes (telles que l'acier inoxydable 316L, le tantale et le platine-iridium) sélectionnés pour leur résistance à la corrosion et à l'usure. Ces intrants alimentent des étapes de fabrication spécialisées telles que le bobinage, l'application et le collage du revêtement, l'assemblage des électrodes et l'étalonnage par rapport à des normes de débit, suivis du chargement du firmware du transmetteur et de la validation des communications (HART, Modbus, Profibus/Profinet et les options Ethernet-APL émergentes). L'assurance qualité et la traçabilité restent centrales dans les usages finaux réglementés, si bien que les capacités d'étalonnage et l'infrastructure d'essai comptent souvent dans la sélection des fournisseurs OEM à l'échelle mondiale.

En aval, les fabricants OEM vendent via des comptes directs, des intégrateurs de systèmes et des EPC, des distributeurs d'instruments et des canaux dédiés aux services publics, souvent regroupés avec des services d'installation, de mise en service, de vérification et de cycle de vie. Les stratégies de chaîne d'approvisionnement sont de plus en plus localisées pour réduire les délais et soutenir les projets régionaux, tandis que les plateformes modulaires peuvent réduire la complexité des pièces de rechange pour les déploiements multi-sites. Le contrat de livraison d'ABB de juillet 2026 pour des débitmètres électromagnétiques ProcessMaster FEP600 avec connectivité Ethernet-APL destinés à la modernisation de la base pétrochimique verte de Zhoushan en Chine illustre comment la préparation aux protocoles numériques irrigue toute la chaîne, des programmes de modernisation des utilisateurs finaux aux capacités de fabrication, d'intégration et de service des OEM.

Paysage concurrentiel

Le marché des débitmètres électromagnétiques est modérément consolidé : ABB, Emerson, Endress+Hauser, Siemens et Yokogawa détiennent ensemble environ 45 % de part. L'interopérabilité prime sur les spécifications matérielles ; l'intégration de Rockwell avec Endress+Hauser intègre des diagnostics en temps réel dans FactoryTalk, un facteur de différenciation apprécié par les producteurs pharmaceutiques sous contrat. Des acteurs de niche tels que KROHNE et McCrometer captent les niches de transfert de garde et de sondes à insertion que les grands acteurs négligent.

Les feuilles de route technologiques convergent vers la maintenance prédictive. L'écosystème AMS d'Emerson surveille 1,2 million de bobines, tandis que Siemens intègre des analyses en périphérie qui réduisent les frais de données cloud de 60 %. Les dépôts de brevets se concentrent sur l'excitation à double fréquence pour surmonter le bruit des variateurs de fréquence. Les vents contraires en matière de coûts persistent : volatilité du néodyme, suppléments sur l'acier inoxydable et coût supplémentaire de 800 USD pour la conformité IEC 62443. Les propositions de débitmètre en tant que service et les capteurs biopharma à usage unique représentent des opportunités de frontière qui pourraient modifier les classements de parts au cours des cinq prochaines années.

Leaders du secteur des débitmètres électromagnétiques

ABB Ltd

Azbil Corporation

Endress+Hauser AG

Emerson Electric Corporation

Toshiba Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des débitmètres électromagnétiques

- ABB Ltd.

- Azbil Corporation

- Badger Meter, Inc.

- Bürkert Fluid Control Systems

- Danaher Corporation (Hach)

- Emerson Electric Co.

- Endress+Hauser Group Services AG

- Fuji Electric Co., Ltd.

- GEA Group Aktiengesellschaft

- Honeywell International Inc.

- KROHNE Messtechnik GmbH

- McCrometer, Inc.

- Omega Engineering Inc. (Spectris plc)

- Schneider Electric SE

- Siemens Aktiengesellschaft

- SICK AG

- Spirax-Sarco Engineering plc (M&M International)

- Toshiba Corporation

- Yokogawa Electric Corporation

Lire l'analyse des entreprises du marché des débitmètres électromagnétiques

Opportunités de marché et perspectives d'avenir

L'opportunité se déplace d'une mesure basique vers une instrumentation de débit riche en données et privilégiant l'interopérabilité dans les secteurs de l'eau, des eaux usées et des procédés industriels, où les acheteurs spécifient des outils de diagnostic, de vérification et de communication en temps réel pour soutenir la maintenance prédictive et le reporting auditable. Les évolutions produits de 2026 illustrent cette direction : KROHNE a lancé le convertisseur de signal IFC 400 avec la technologie MPO pour stabiliser les mesures en présence d'entraînement gazeux ou de solides, et a ajouté des fonctions automatisées de test partiel de preuve alignées sur les processus de sécurité SIL2/3. Cela favorise les mises à niveau dans les installations où des débitmètres électromagnétiques pour fluides conducteurs sont conservés, mais dont la performance est mise à l'épreuve par l'aération, la charge en solides ou des exigences élevées de disponibilité.

La localisation des matériaux et de la fabrication crée également un espace de croissance à court terme pour les fournisseurs capables de réduire les risques de conformité et de livraison. Emerson a lancé en juin 2026 des débitmètres magnétiques à revêtement PEX, offrant une alternative sans PFAS aux revêtements en fluoropolymère pour les clients cherchant à changer de matériaux sans renoncer à la mesure magnétique dans des applications abrasives ou d'eaux usées. Du côté de l'approvisionnement, Endress+Hauser a étendu ses capacités de fabrication et de chaîne d'approvisionnement aux États-Unis avec une empreinte totale de 650 000 pieds carrés (février 2026) et a entamé la construction d'une extension de campus à Pearland, au Texas (juillet 2026), ce qui favorise des délais de livraison plus courts pour la demande énergétique et industrielle régionale. Parallèlement, l'accord conclu par Yokogawa en février 2024 pour acquérir Adept Fluidyne en Inde témoigne d'un investissement continu dans les bases de fabrication locales, renforçant le positionnement concurrentiel dans les achats à fort volume en APAC, où le délai de livraison, la couverture des services et la maîtrise du coût total d'installation influencent le choix des fournisseurs.

Développements récents du secteur sur le marché des débitmètres électromagnétiques

- Juillet 2026 : ABB a annoncé la livraison de débitmètres électromagnétiques ProcessMaster FEP600 avec connectivité Ethernet-APL pour Zhejiang Petroleum & Chemical, sur la base pétrochimique verte de Zhoushan en Chine. Le projet relie la mesure de débit électromagnétique à des architectures Ethernet à deux fils haute vitesse utilisées pour les programmes de numérisation dans les grands complexes de procédés, renforçant le rôle des magmètres compatibles avec les protocoles dans les mises à niveau de sites existants.

- Juin 2026 : ABB a mis à niveau le capteur du débitmètre électromagnétique ProcessMaster FER620 avec une conception entièrement soudée et hermétiquement scellée destinée aux applications d'eau enterrées et à faible débit. Cette orientation de conception soutient les déploiements de services publics privilégiant la protection contre les intrusions, une longue durée de vie et une réduction des interventions de maintenance dans les réseaux de distribution où l'accès est limité.

- Octobre 2024 : L'Union européenne a adopté la directive relative au traitement des eaux urbaines résiduaires 2024/3019, ajoutant des exigences telles qu'un reporting trimestriel des débits et une orientation à long terme vers des installations neutres en énergie d'ici 2045. Cette politique accroît la demande de débitmètres électromagnétiques à enregistrement de données et accélère les cycles de remplacement dans les installations municipales et industrielles de traitement des eaux usées devant documenter les débits à des fins de conformité.

Marché des débitmètres électromagnétiques Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Ce marché suit les revenus générés par les débitmètres électromagnétiques et leurs composants système essentiels qui mesurent le débit de liquides conducteurs dans des environnements industriels et municipaux. Il couvre à la fois les nouvelles installations et les remplacements, comptabilisés au point de vente aux utilisateurs finaux ou via les canaux de distribution.

Exclusions de périmètre : nous excluons les technologies de mesure de débit non magnétiques et les services associés tels que la main-d'œuvre d'installation, les contrats d'étalonnage et les offres logicielles d'automatisation plus larges.

Aperçu de la segmentation

- Par type de produit

- Débitmètres magnétiques en ligne

- Débitmètres magnétiques à faible débit

- Débitmètres magnétiques à insertion

- Par composant

- Tube de mesure

- Transmetteur

- Ensemble capteur et bobine

- Revêtement

- Par matériau de revêtement

- PTFE

- PFA

- Caoutchouc

- Céramique

- Par protocole de communication

- 4-20 mA / HART

- Modbus

- Profibus / Profinet

- Foundation Fieldbus

- Par secteur d'utilisation final

- Eau et eaux usées

- Pétrole et gaz

- Produits chimiques et pétrochimiques

- Production d'énergie

- Métaux et mines

- Alimentation et boissons

- Pâte à papier et papier

- Produits pharmaceutiques

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la structure de base du modèle de marché et pour vérifier la cohérence des hypothèses avant d'interroger les acteurs du secteur. Nous avons principalement cherché des signaux indiquant où les débitmètres électromagnétiques sont spécifiés et achetés, et comment la demande évolue entre les projets liés à l'eau et les industries de procédés.

Les sources publiques et officielles examinées comprenaient des documents tels que les orientations de l'US EPA sur l'eau et les eaux usées, les statistiques d'utilisation de l'eau de l'United States Geological Survey, les indicateurs de production industrielle d'Eurostat, les flux commerciaux d'instruments et de pièces de l'United Nations Comtrade, ainsi que des normes et notes techniques d'organismes tels que l'IEC et l'ISO. Nous avons également examiné des rapports annuels, des présentations aux investisseurs, des catalogues de produits et une couverture de presse fiable afin de comprendre les fourchettes de prix, les cycles de remplacement et les applications d'usage final où ces compteurs conviennent le mieux. Lorsque des abonnements payants étaient disponibles, ils n'ont été utilisés que pour accélérer la collecte des données financières des entreprises et les recherches de brevets, suivies de vérifications manuelles. Les sources énumérées ici sont illustratives et non exhaustives, et de nombreuses autres références ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur la validation des moteurs de la demande ainsi que sur les hypothèses de prix et de mix qui font généralement évoluer le modèle. Cela comprenait la fréquence de remplacement des débitmètres dans les usines de traitement de l'eau par rapport aux sites de procédés, ainsi que la part de la demande provenant des projets de rénovation. Nous avons échangé avec un panel équilibré de parties prenantes, incluant des fabricants, des partenaires de distribution, des EPC et intégrateurs de systèmes, ainsi que des équipes de maintenance et d'instrumentation des utilisateurs finaux dans les régions APAC, EMEA et Amériques. Ces entretiens ont permis d'affiner les fourchettes et de confirmer ce qui était exclu du périmètre.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 28 % | Cadres dirigeants : 12 % | APAC : 43 % |

| Niveau intermédiaire : 57 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 30 % |

| Petits acteurs : 15 % | Managers : 59 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

Le dimensionnement part d'une construction descendante qui reconstitue le bassin de demande adressable à partir de signaux d'activité d'usage final, puis convertit cette demande en valeur à l'aide d'une logique réaliste d'adoption et de tarification. Pour les débitmètres électromagnétiques, nous avons ancré la demande à des indicateurs tels que les dépenses d'investissement municipales dans l'eau et les eaux usées, la production industrielle dans le traitement chimique et métallurgique, les annonces d'ajouts et de rénovations d'installations, et le rythme de remplacement du parc installé dans les services publics et les usines à procédé continu.

Une fois ces bassins de demande formés, la valeur a été dérivée à l'aide d'une fourchette de prix de vente moyen pondéré par type de compteur et par plages de diamètre typiques (maintenue à un niveau pratique). Nous avons ensuite ajusté en fonction de la part attendue des protocoles de communication intelligents et du mix de composants influençant la tarification. Pour corroborer les totaux, nous avons également effectué des approximations ascendantes sélectives à l'aide d'une consolidation des revenus de fournisseurs échantillonnés et de vérifications auprès des canaux de distribution. Lorsque les données financières publiques n'étaient pas séparables, nous avons appliqué une répartition en utilisant des indices de mix produit issus des catalogues et des données recueillies lors des entretiens.

Pour les prévisions, nous avons utilisé une analyse de scénarios afin que le modèle puisse refléter différents calendriers de projets et taux de remplacement. Les scénarios ont été reliés à des variables telles que les prévisions de dépenses d'investissement ajustées de l'inflation, les tendances des délais de livraison et l'intensité des achats signalée par les appels d'offres. Nous avons ensuite revérifié les résultats des scénarios avec les retours d'entretiens avant de finaliser les perspectives.

Validation des données et cycle de mise à jour

La validation s'effectue en comparant les résultats du modèle avec des signaux de marché indépendants, puis en effectuant des contrôles d'écart aux niveaux régional, de l'utilisateur final et du type de produit. Lorsqu'une anomalie apparaît, nous revoyons la piste des données d'entrée, revérifions le calendrier des devises et les fourchettes de prix, puis reprenons contact avec des répondants sélectionnés si l'écart ne peut être expliqué par des facteurs documentés.

Avant la validation finale, le travail fait l'objet de multiples relectures par des analystes afin de garantir la cohérence des hypothèses entre les sections et la traçabilité des calculs. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont déclenchées lorsque des évolutions politiques, commerciales ou de projets majeurs modifient sensiblement les attentes de demande. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vision la plus à jour, reproductible à partir des étapes décrites.

Comparaison de l'estimation du marché des débitmètres électromagnétiques de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les débitmètres électromagnétiques varient souvent car chaque éditeur trace la frontière de manière légèrement différente, puis utilise des signaux de demande et une logique de tarification différents pour convertir les unités en dollars. Les différences proviennent également de l'année choisie comme base, du traitement des composants par rapport aux compteurs complets, et de la fréquence d'actualisation des hypothèses.

Les signaux de remplacement du parc installé dans les installations d'eau et d'eaux usées, associés aux vérifications des dépenses d'investissement des utilisateurs finaux et à la répartition des prix de vente moyens pilotée par les protocoles, sont les éléments probants qui maintiennent l'estimation de Mordor Intelligence ancrée au seul bassin de revenus des équipements, plutôt qu'aux dépenses plus larges de mesure et d'automatisation. Lorsque d'autres chiffres sont inférieurs, cela est généralement lié au fait de ne comptabiliser que le corps du compteur, à l'exclusion des transmetteurs et des revêtements internes, ou de restreindre le périmètre à un ensemble d'applications plus étroit. Lorsque d'autres chiffres sont supérieurs, cela s'explique souvent par le fait que des technologies de débit adjacentes ou des revenus de services sont intégrés au total, ou que le calendrier de conversion des devises n'est pas aligné sur l'année de tarification.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 15,65 milliards USD (2026) | |

| Cabinet de conseil mondial A | 2,44 milliards USD (2025) | L'estimation semble se rapprocher davantage d'une définition limitée au seul compteur et pourrait exclure des composants système clés ; elle utilise également une année de base antérieure susceptible de sous-estimer la hausse récente du prix de vente moyen liée à l'adoption des protocoles numériques. |

| Éditeur sectoriel B | 2,30 milliards USD (2024) | Ce chiffre repose probablement sur un périmètre de tarification plus étroit et une conversion sur une année antérieure, et il pourrait ne pas refléter pleinement la demande liée au remplacement dans les services publics et les industries de procédés lourdes dans sa construction de valeur. |

L'écart entre les trois chiffres s'explique principalement par ce qui est inclus dans le périmètre produit et par la manière dont la tarification est actualisée d'une année de base à l'autre. En maintenant la construction de la demande traçable aux dépenses d'investissement des services publics et à l'activité industrielle, puis en la recoupant avec les retours des fournisseurs et des canaux de distribution, la valeur obtenue est plus facile à reproduire et à tester lorsque les hypothèses évoluent.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des débitmètres électromagnétiques en 2026 ?

La taille du marché des débitmètres électromagnétiques a atteint 15,65 milliards USD en 2026.

Quel TCAC est attendu pour les débitmètres électromagnétiques jusqu'en 2031 ?

Un TCAC de 6,28 % est prévu entre 2026 et 2031.

Quelle région connaît la croissance la plus rapide pour les débitmètres électromagnétiques ?

Le Moyen-Orient devrait croître à un TCAC de 9,50 % grâce aux investissements dans l'hydrogène et le dessalement.

Pourquoi les compteurs magnétiques à faible débit gagnent-ils du terrain ?

Les systèmes biopharma à usage unique et les électrolyseurs à hydrogène nécessitent des mesures haute précision à petit diamètre.

Quel est le principal frein à une adoption plus large des débitmètres magnétiques ?

L'incapacité à mesurer les fluides non conducteurs limite leur utilisation dans les tâches de transfert de garde des hydrocarbures.

Comment les fournisseurs répondent-ils aux préoccupations en matière de cybersécurité ?

Les principaux fournisseurs livrent désormais des transmetteurs conformes à la norme IEC 62443 avec microprogramme chiffré et accès basé sur les rôles.

Dernière mise à jour de la page le: