Taille et part du marché des moteurs à aimants permanents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 57.94 Milliards de dollars |

| Taille du Marché (2031) | 89.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des moteurs à aimants permanents par Mordor Intelligence

Le marché des moteurs à aimants permanents s'élevait à 57,94 milliards USD en 2026 et devrait atteindre 89,47 milliards USD d'ici 2031, ce qui représente un TCAC de 9,08 % sur la période. L'électrification continue des transports et de l'industrie, le resserrement rapide des réglementations sur l'efficacité énergétique des moteurs et la recherche de chaînes d'approvisionnement résilientes en terres rares soutiennent la croissance de la demande. Les topologies DC sans balais prennent de l'avance sur les conceptions traditionnelles, car les constructeurs automobiles les intègrent dans les onduleurs de traction et les fabricants de robots collaboratifs les choisissent pour leur réponse rapide en couple. Les innovateurs en matière d'aimants développent des chimies nanocomposites de néodyme-fer-bore qui réduisent la teneur en terres rares lourdes sans diminuer la coercivité, une avancée qui atténue le risque géopolitique des chaînes d'approvisionnement tout en préservant la densité de couple. L'Asie-Pacifique domine le parc installé grâce à la chaîne de valeur verticalement intégrée de la Chine, mais les initiatives de relocalisation en Amérique du Nord et en Europe restructurent les schémas d'approvisionnement à mesure que la production nationale d'aimants monte en puissance. Les tactiques concurrentielles s'articulent autour d'acquisitions ciblées qui sécurisent les capacités en aimants et le savoir-faire en fabrication additive, offrant aux principaux fournisseurs un contrôle accru sur les coûts et la rapidité de mise sur le marché.

Principaux enseignements du rapport

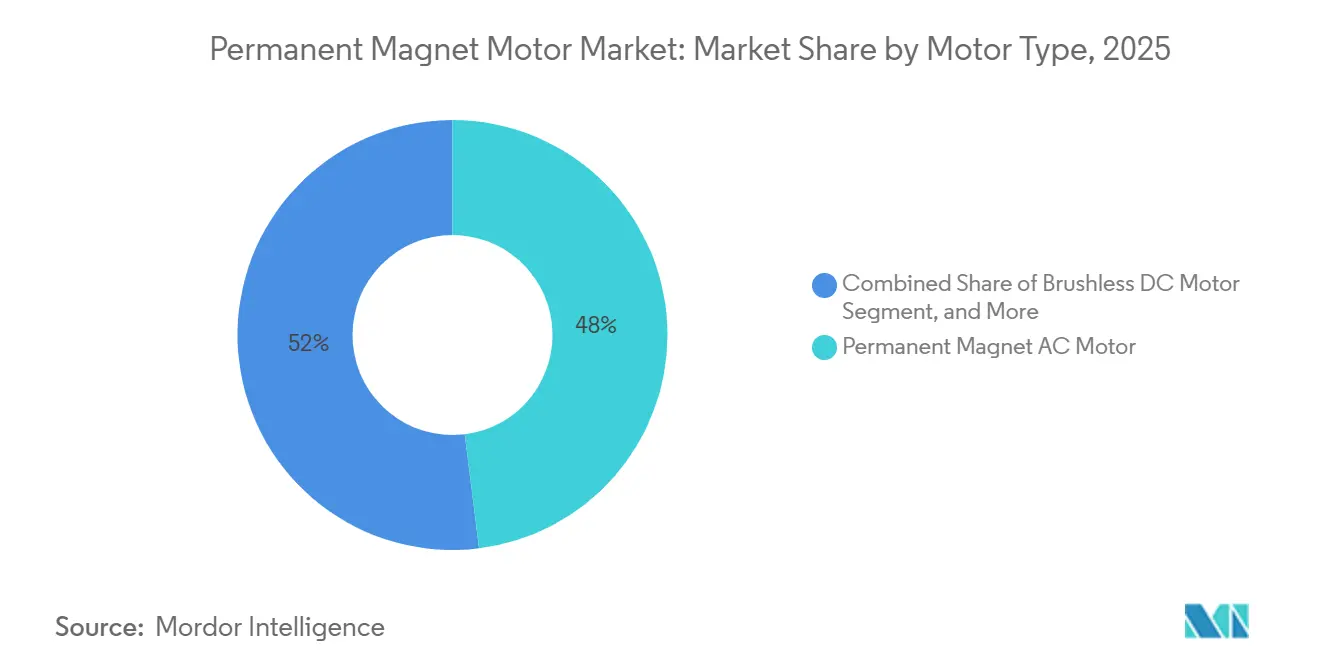

- Par type de moteur, les moteurs AC à aimants permanents ont dominé avec une part de revenus de 48,03 % en 2025, tandis que les moteurs DC sans balais devraient progresser à un TCAC de 10,86 % jusqu'en 2031.

- Par puissance nominale, la catégorie 4-22 kW a capté une part de revenus de 41,37 % en 2025, tandis que la tranche 75 kW et plus devrait progresser à un TCAC de 10,70 % jusqu'en 2031.

- Par secteur d'utilisation final, l'automobile représentait 37,24 % de la part de marché des moteurs à aimants permanents en 2025, tandis que le secteur de l'énergie devrait enregistrer le TCAC le plus élevé à 9,90 % d'ici 2031.

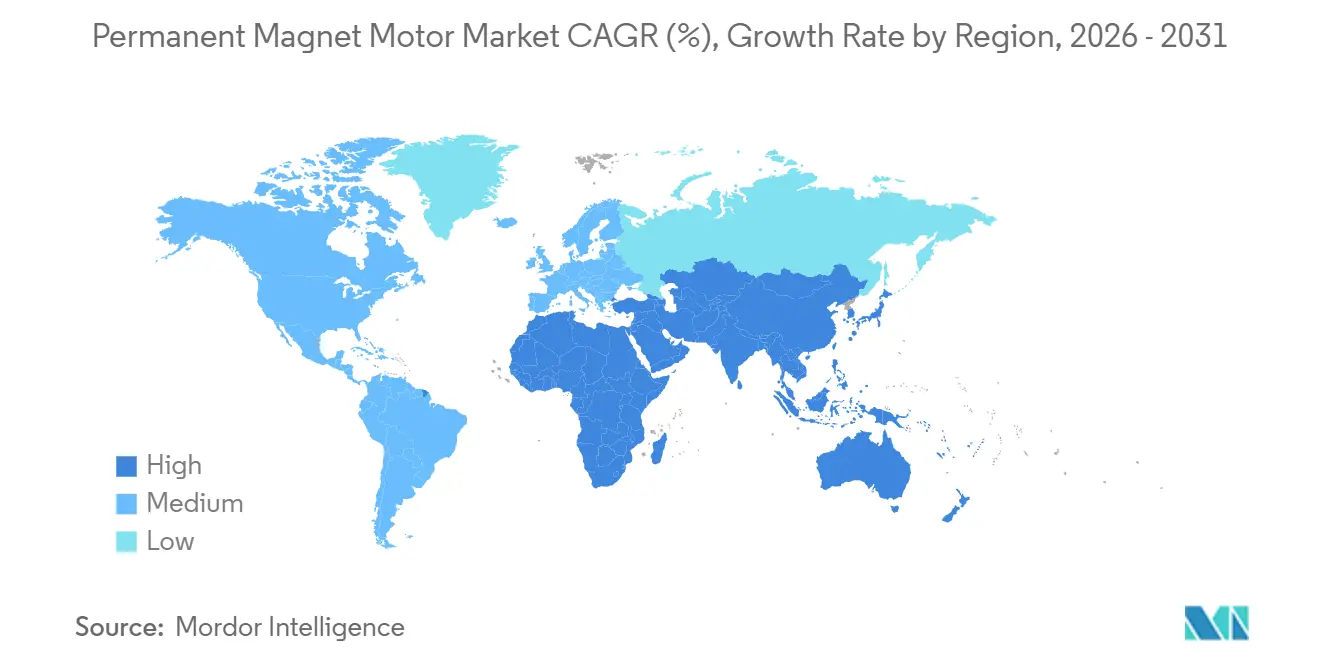

- Par géographie, l'Asie-Pacifique détenait 43,50 % de la part de revenus en 2025 et devrait afficher le TCAC le plus rapide à 9,58 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des moteurs à aimants permanents

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Efficacité accrue des moteurs grâce aux aimants permanents | +1.80% | Mondial, avec la plus forte adoption en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande croissante de véhicules électriques | +2.30% | Cœur Asie-Pacifique, en expansion vers l'Europe et l'Amérique du Nord | Court terme (≤2 ans) |

| Réglementations strictes en matière d'efficacité énergétique | +1.50% | Europe et Amérique du Nord, avec répercussion sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Développement de la production d'énergie renouvelable à l'aide de générateurs à aimants permanents | +1.20% | Mondial, avec l'éolien offshore concentré en Europe et en Asie-Pacifique | Long terme (≥4 ans) |

| Progrès dans la fabrication additive de rotors à aimants permanents personnalisés | +0.90% | Amérique du Nord et Europe, déploiements pilotes en Asie-Pacifique | Long terme (≥4 ans) |

| Régionalisation des chaînes d'approvisionnement en aimants à terres rares | +1.10% | Amérique du Nord, Europe et Japon | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Efficacité accrue des moteurs grâce aux aimants permanents

Les moteurs synchrones à aimants permanents offrent un rendement à pleine charge de 94 à 97 % dans la classe 4-22 kW, surpassant les conceptions à induction comparables de jusqu'à 5 points de pourcentage, un écart qui ramène les délais de retour sur investissement industriels en dessous de 18 mois.[1]Département américain de l'Énergie, «Programme des technologies industrielles : systèmes de moteurs», energy.gov Les cycles de fonctionnement à vitesse variable amplifient les économies, car les pertes cuivre du rotor disparaissent lorsque l'excitation par aimant remplace le courant de bobinage, une adéquation avec les programmes ISO 50001 qui privilégient les faibles pertes à charge partielle. La directive Ecodesign de l'Union européenne a élargi le champ d'application des règles d'efficacité minimale en 2024, déclenchant des rénovations dans les équipements de réfrigération et de ventilation à espace contraint.[2]Commission européenne, «Règlement Ecodesign 2024», ec.europa.eu Au-dessus de 200 kW, l'analyse coût-bénéfice se resserre, mais des niches telles que les grues régénératives justifient encore l'adoption d'aimants lorsque les cycles fréquents dominent le coût du cycle de vie.

Demande croissante de véhicules électriques

La production mondiale de véhicules électriques à batteries a atteint 14 millions d'unités en 2025, dont 78 % utilisaient des moteurs de traction à aimants permanents pour leur densité de couple supérieure et leur efficacité de régénération.[3]Agence internationale de l'énergie, «Perspectives mondiales des véhicules électriques 2025», iea.org Les constructeurs automobiles chinois combinent désormais des stators à épingles à cheveux avec des rotors à aimants segmentés pour réduire les pertes par courants de Foucault, permettant des régimes continus supérieurs à 150 kW sans refroidissement liquide. La conception à reluctance assistée de Tesla a réduit la teneur en néodyme de 20 %, incitant les concurrents à accélérer le développement de chimies sans dysprosium. Les flottes commerciales amplifient la demande : Daimler Truck et Volvo Group prévoient plus de 50 000 véhicules lourds électriques chacun par an d'ici 2027, absorbant plus de 1 200 tonnes métriques d'aimants NdFeB annuellement.

Réglementations strictes en matière d'efficacité énergétique

Le Département américain de l'Énergie a finalisé les exigences de niveau IE4 pour les moteurs de 1 à 500 chevaux en mars 2024, effectives en janvier 2027, poussant de facto les conceptions à couple variable supérieures à 50 ch vers des architectures à aimants permanents ou à reluctance synchrone. Les fabricants font face à des coûts de reconversion de 15 à 25 millions USD par usine, ce qui favorise la consolidation et crée des opportunités pour les fournisseurs déjà dimensionnés dans les moteurs à aimants. La mise à jour 2025 du programme japonais Top Runner a étendu les règles de haute efficacité aux compresseurs hermétiques, une catégorie qui consomme 18 % de l'électricité résidentielle ; les variantes à aimants permanents peuvent réduire la consommation des ménages jusqu'à 280 kWh par an. Les incitations à la rénovation en Allemagne et en France accélèrent l'adoption en permettant un amortissement accéléré sur les moteurs éligibles.

Développement de la production d'énergie renouvelable à l'aide de générateurs à aimants permanents

Les projets éoliens offshore mis en service en 2025 privilégient les générateurs à entraînement direct à aimants permanents d'une puissance de 12 à 15 MW, éliminant les boîtes de vitesses et portant la disponibilité des turbines au-dessus de 97 %. Vestas et GE Vernova ont conclu des accords d'approvisionnement pluriannuels couvrant jusqu'à 4 000 tonnes métriques de NdFeB par an jusqu'en 2028. Les modernisations hydroélectriques remplaçant les alternateurs à pôles saillants par des unités synchrones à aimants permanents ajoutent 4 à 6 points de pourcentage d'efficacité à charge partielle, augmentant la production jusqu'à 20 GWh par an dans des centrales de 100 MW. La monétisation des crédits carbone liée à la réduction de l'écrêtement améliore encore davantage les économies des projets sur les marchés électriques de l'OCDE.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité décroissante des métaux de terres rares | -1.40% | Mondial, particulièrement en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| Coût initial élevé des moteurs à aimants permanents | -1.00% | Marchés émergents en Amérique du Sud, au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Risque de démagnétisation à températures de fonctionnement élevées | -0.70% | Moyen-Orient, Afrique et Asie-Pacifique tropicale | Moyen terme (2-4 ans) |

| Risque de concentration géopolitique de la chaîne d'approvisionnement | -0.90% | Amérique du Nord, Europe et Japon | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Disponibilité décroissante des métaux de terres rares

L'approvisionnement en oxyde de néodyme a totalisé 38 000 tonnes métriques en 2025, face à une demande prête à dépasser 45 000 tonnes métriques en 2028, faisant monter les prix au comptant de 68 USD/kg début 2024 à 92 USD/kg en décembre 2025. Le dysprosium reste encore plus rare, la Chine contrôlant 94 % de la capacité de séparation et ajustant les quotas d'exportation jusqu'à 25 % d'une année sur l'autre. Les fabricants atténuent leur exposition grâce à des rotors à concentration de flux et à la diffusion aux joints de grains qui réduisent la teneur en terres rares lourdes jusqu'à 40 %, mais le coût en capital des nouvelles lignes d'aimants varie de 8 à 12 millions USD. Les usines de recyclage, bien que prometteuses, ne fournissent encore que moins de 3 % de la demande mondiale en aimants.

Coût initial élevé des moteurs à aimants permanents

Les prix catalogue des unités à aimants permanents de 4 à 22 kW sont 35 à 50 % supérieurs à leurs homologues à induction, portant le délai de retour sur investissement au-delà de 3 ans dans les cycles de fonctionnement inférieurs à 4 000 heures par an. L'écart est plus marqué dans les compresseurs hermétiques, où l'insertion des aimants et l'équilibrage du rotor ajoutent de 18 à 25 USD par unité, soit une majoration de 12 à 15 % que les fabricants d'appareils électroménagers peinent à répercuter sur des marchés sensibles aux prix. Les obstacles financiers dans les économies émergentes limitent l'accès aux programmes de prêts verts courants dans les régions de l'OCDE, bien que la hausse des prix de l'énergie incite les services publics municipaux et les mines à adopter des modèles de coût total de possession qui favorisent les moteurs efficaces sur le long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de moteur : les conceptions sans balais étendent leur portée

Les machines AC à aimants permanents ont généré 48,03 % des revenus en 2025, reflétant leur rôle ancré dans l'automatisation industrielle et les installations de climatisation-ventilation-chauffage où les réseaux triphasés et les écosystèmes d'onduleurs matures simplifient le déploiement. Le marché des moteurs à aimants permanents connaît une expansion à deux chiffres des alternatives DC sans balais qui s'associent naturellement aux sous-systèmes 48 volts des véhicules électriques et des robots collaboratifs. Des fabricants comme Continental ont démontré des profils de force contre-électromotrice trapézoïdale qui réduisent les pertes de commutation des semi-conducteurs jusqu'à 12 %, un gain de performance qui raccourcit les cycles de récupération des coûts du contrôleur. Les conceptions DC à aimants permanents traditionnelles subsistent dans la petite électronique, mais leur part se réduit à mesure que les batteries lithium-ion se standardisent autour de tensions qui récompensent les topologies sans balais sans capteur par des durées de vie plus longues. Les moteurs hermétiques se situent à l'intersection du boom de la réfrigération et des rénovations de pompes à chaleur, suscitant l'intérêt car les stators scellés éliminent les voies de fuite de réfrigérant lors des cycles thermiques répétés.

Les architectures sans balais reconfigurent également l'économie de la maintenance. L'absence de balais supprime les étincelles et la poussière, prolongeant les intervalles de révision dans les convoyeurs alimentaires et les ventilateurs médicaux où la propreté est primordiale. La taille du marché des moteurs à aimants permanents pour les plateformes sans balais dans les systèmes auxiliaires des véhicules devrait maintenir son élan, car l'électronique embarquée prend déjà en charge la commande orientée par le champ. À l'inverse, les moteurs AC à aimants permanents restent privilégiés dans les équipements connectés au réseau qui exigent un couple sinusoïdal lisse et acceptent des châssis légèrement plus grands pour simplifier la conformité aux normes de compatibilité électromagnétique. L'effet net est celui de corridors de croissance parallèles plutôt qu'une substitution pure et simple, les ingénieurs de conception choisissant les facteurs de forme en fonction du cycle de fonctionnement et de la sophistication de l'onduleur plutôt qu'en fonction du seul coût des aimants.

Par type de matériau magnétique : les nanocomposites gagnent du terrain

Le néodyme-fer-bore a conservé une part de 52,40 % en 2025, grâce à des produits énergétiques supérieurs à 35 MGOe qui permettent aux concepteurs de réduire les diamètres de rotor tout en atteignant les objectifs de couple. Pourtant, le marché des moteurs à aimants permanents suit désormais un TCAC rapide de 10,04 % pour le NdFeB nanocomposite, une chimie qui dépose du terbium ou du dysprosium aux joints de grains, augmentant la coercivité jusqu'à 30 % tout en réduisant de près de moitié les charges en terres rares lourdes. Ces alliages protègent les équipementiers des pics de prix du dysprosium qui ont dépassé 60 % en 2024-2025, et ils permettent un fonctionnement au-delà de 180 °C dans les broches à grande vitesse sans démagnétisation. Les utilisateurs du secteur aérospatial et de la défense spécifient encore le samarium-cobalt pour sa stabilité thermique au-dessus de 200 °C malgré des coûts matériaux environ trois fois supérieurs à ceux du NdFeB. La ferrite, bien que de densité énergétique inférieure, attire les fabricants d'appareils électroménagers et de pompes d'irrigation qui sont en concurrence dans des régions où les tarifs d'électricité sont inférieurs à 0,08 USD/kWh, étendant les seuils de retour sur investissement au-delà de l'économie des aimants premium.

Les lignes de diffusion nanocomposites nécessitent des contrôles de processus plus rigoureux et des investissements en capital supérieurs à 10 millions USD, mais les pionniers s'imposent des barrières de propriété intellectuelle qui dissuadent les suiveurs rapides. La part de marché des moteurs à aimants permanents pour la ferrite se stabilisera probablement plutôt qu'elle ne s'effondrera, aidée par des topologies hybrides à reluctance assistée qui permettent des réductions de masse d'aimant de 40 à 60 %. En définitive, la composition en aimants se bifurque selon des courbes de performance et de coût, associant les segments automobiles et industriels technologiquement exigeants aux nanocomposites, tandis que les fabricants d'appareils électroménagers axés sur le volume optimisent autour de la ferrite.

Par puissance nominale : l'adoption des moteurs haute puissance s'accélère

Les moteurs de la bande 4-22 kW ont contribué à 41,37 % du chiffre d'affaires 2025, soutenus par un déploiement généralisé dans les pompes, ventilateurs et convoyeurs industriels où les châssis standardisés facilitent les remplacements sans modification. Cependant, la classe 75 kW et plus est la plus dynamique, progressant à un TCAC de 10,70 % alors que les camions miniers, les pompes à boue de forage et les compresseurs offshore recherchent des économies d'efficacité. La taille du marché des moteurs à aimants permanents pour les unités haute puissance croît parce que le remplacement du diesel génère des réductions de carburant allant jusqu'à 150 litres par poste de 10 heures, et les opérateurs signalent des extensions des intervalles de maintenance de 500 à 1 200 heures. Les plateformes offshore modernisent leurs systèmes d'injection d'eau de mer avec des entraînements à aimants permanents de 150 à 300 kW qui économisent 1,8 MWh par jour par pompe, soit des économies annuelles à six chiffres lorsque les prix du brut restent au-dessus de 80 USD le baril.

En revanche, le segment jusqu'à 4 kW s'adresse à l'électronique grand public et aux dispositifs médicaux où les moteurs DC sans balais dominent pour leur faible tension et leur masse compacte. La plage 22-75 kW croît plus lentement, car les responsables d'usine associent souvent des machines à induction avec des variateurs de fréquence pour répondre à la flexibilité à charge partielle avec un investissement en capital moindre. Lorsque les heures de fonctionnement annuelles dépassent 5 000 ou que le service régénératif est essentiel, les aimants permanents remportent l'argumentation économique ; sinon, le matériel à induction conserve ses positions.

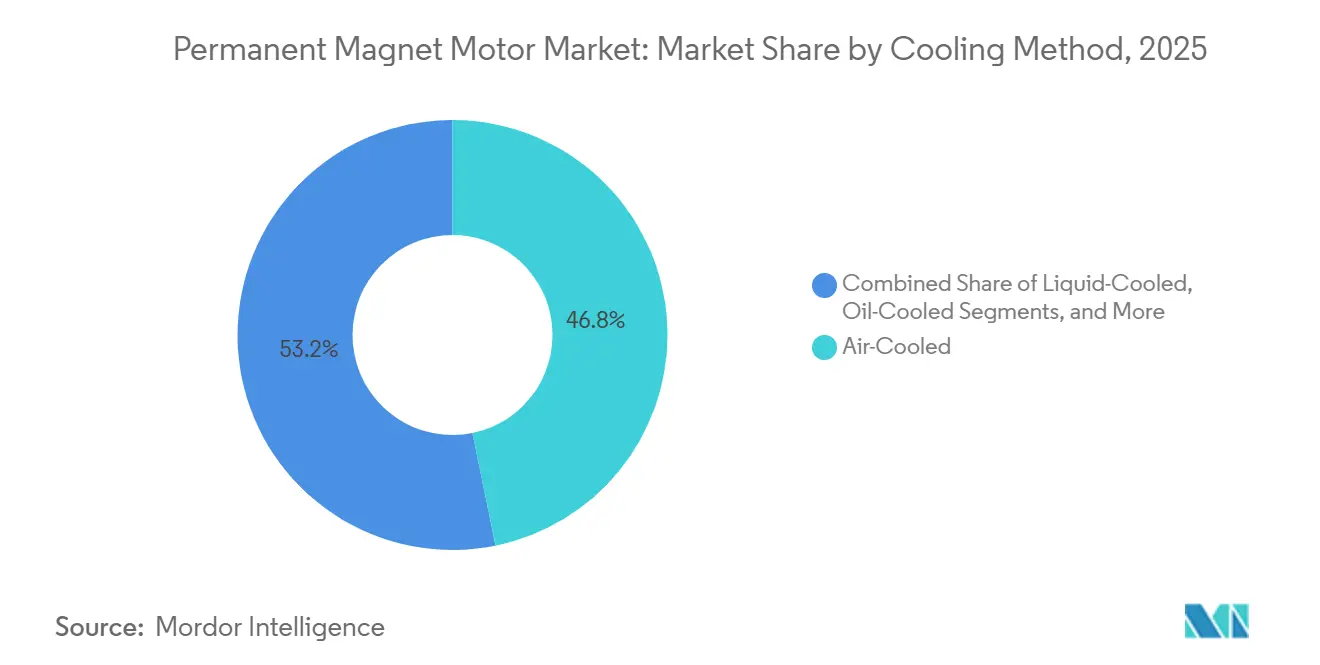

Par méthode de refroidissement : les systèmes liquides percent

Les conceptions refroidies par air représentent encore 46,80 % des installations, bien adaptées aux charges en régime continu inférieures à 4 kW par litre. Pourtant, le refroidissement par liquide gagne un TCAC de 9,67 % à mesure que les plateformes de véhicules 800 volts poussent les densités de courant à 30 A/mm². Le marché des moteurs à aimants permanents soutient donc des stators refroidis par jet d'huile direct ou par chemise de glycol qui dissipent plus de 150 W/cm² de flux thermique, débloquant une puissance continue 15 à 20 % plus élevée dans des enveloppes inchangées. Les variantes refroidies à l'huile pénètrent les broches de machines-outils à grande vitesse, où des vitesses supérieures à 20 000 tr/min nécessiteraient autrement des refroidisseurs à air encombrants. Les systèmes hybrides mélangent chemises et canaux d'air pour maintenir la température des bobinages dans une plage de ±5 °C, stabilisant le flux et la précision de l'encodeur dans les servomoteurs de précision.

Le refroidissement par liquide introduit de nouveaux composants dans la nomenclature, tels que des interfaces thermiques et des collecteurs, qui ajoutent 8 à 12 % au coût unitaire. Néanmoins, les intégrateurs de véhicules absorbent la prime car elle retarde le déclassement et maintient des performances constantes sur de larges plages de températures ambiantes. Pour les installations industrielles fixes, le compromis dépend de la complexité du tuyautage et des protocoles de maintenance du liquide de refroidissement, mais la demande augmente dans les usines pétrochimiques où les températures ambiantes dépassent 50 °C et où le refroidissement par air s'avère insuffisant.

Par secteur d'utilisation final : les projets énergétiques en plein essor

L'automobile est restée le principal utilisateur avec 37,24 % de la demande 2025, ancrée par l'électrification mondiale des véhicules légers qui a atteint 22 % cette année-là. Pourtant, les services publics sont les acteurs les plus dynamiques, les opérateurs d'énergie renouvelable et d'hydroélectricité poursuivant un TCAC de 9,90 % alors que les générateurs à entraînement direct éliminent les boîtes de vitesses responsables de 15 à 20 % des temps d'arrêt éoliens. L'automatisation industrielle intègre de plus en plus des servomoteurs avec une réponse en couple inférieure à la milliseconde, permettant des usines à éclairage réduit et la collaboration homme-robot. L'exploitation minière, le pétrole et le gaz suivent, où les économies d'énergie de 4 à 7 points de pourcentage par moteur de 100 kW justifient un capital premium face aux coûts élevés d'électricité ou de diesel.

Les usines de traitement de l'eau et des eaux usées, l'aérospatiale et la défense, l'électronique grand public et les soins de santé complètent le panorama des applications, avec des robots chirurgicaux compatibles IRM et des ventilateurs portables valorisant les faibles émissions électromagnétiques et la masse compacte.

Analyse géographique

L'Asie-Pacifique a généré 43,50 % des revenus de 2025 et continue à un TCAC de 9,58 % alors que la chaîne verticalement intégrée de la Chine réduit les délais de livraison à moins de huit semaines. Le Japon tire parti de ses compétences en samarium-cobalt pour des contrats aérospatiaux à l'abri de la concurrence chinoise, tandis que la Corée du Sud consacre 1 800 milliards KRW (1,35 milliard USD) à la capacité de bobinage à épingles à cheveux et de rotors segmentés pour les projets Hyundai et LG. L'Inde, soutenue par des incitations liées à la production, accélère l'adoption de moteurs hub sans balais de 1 à 5 kW pour les deux-roues et les auto-pousse-pousse qui atteignent leurs objectifs de coût en substituant des aimants en ferrite.

L'Amérique du Nord et l'Europe investissent massivement dans la régionalisation des chaînes d'approvisionnement. Le Département américain de la Défense a alloué 285 millions USD pour des installations de séparation et de production d'aimants nationales visant à réduire la dépendance aux importations en dessous de 50 % d'ici 2030. La loi européenne sur les matières premières critiques exige un approvisionnement local en terres rares de 15 % d'ici 2028, stimulant des projets allant de la mine suédoise de Norra Kärr aux usines de recyclage allemandes. Les incitations de la loi sur la réduction de l'inflation poussent les constructeurs automobiles vers un contenu en aimants américain malgré une prime d'approvisionnement de 12 à 18 %, car les véhicules peuvent bénéficier de crédits fiscaux à la consommation de 7 500 USD. Les ambitions éoliennes offshore de 60 GW d'ici 2030 nécessitent d'immenses volumes de générateurs à aimants permanents, et des accords d'approvisionnement à long terme sécurisent déjà prix et disponibilité.

Le Moyen-Orient, l'Afrique ainsi que l'Amérique du Sud affichent une adoption sélective. Les usines de dessalement du Golfe modernisent les pompes haute pression avec des entraînements à aimants permanents qui réduisent la consommation d'énergie jusqu'à 25 %. Les mines de cuivre chiliennes et péruviennes testent des conversions de convoyeurs et de ventilation qui économisent plus de 1,2 GWh par site et par an. Les marchés d'Afrique subsaharienne restent sensibles aux prix, mais installent des pompes d'irrigation DC sans balais alimentées par énergie solaire qui évitent les coûts d'onduleur, augmentant les rendements agricoles là où le réseau électrique est peu fiable.

Paysage concurrentiel

Les cinq premiers fournisseurs — ABB, Siemens, Nidec, Rockwell Automation et Mitsubishi Electric — contrôlaient environ 40 % des revenus mondiaux en 2025, sans qu'aucun ne dépasse 12 %, soulignant un marché modérément concentré. Les leaders acquièrent des recycleurs d'aimants et des entreprises de fabrication additive pour sécuriser les matières premières et livrer des rotors personnalisés dans des délais de quatre semaines. L'acquisition par ABB en septembre 2024 d'un recycleur européen couvre 15 à 20 % de ses besoins en néodyme, tandis que Nidec prévoit 4 millions de moteurs de traction par an d'ici 2028 grâce à des expansions en Chine, au Mexique et en Serbie.

Les dépôts de brevets dans les domaines du contrôle par affaiblissement de flux et des matériaux thermiques ont augmenté de 32 % d'une année sur l'autre, Siemens et Hitachi ayant chacun déposé plus de 40 demandes en 2024-2025. Les acteurs régionaux tels que Wolong Electric et WEG captent des commandes sensibles aux prix pour les pompes et les ventilateurs en sous-cotisant les prix des multinationales jusqu'à 30 % tout en répondant aux normes IE3.

Des opportunités de marché blanc apparaissent dans les moteurs ultra-haute vitesse au-dessus de 30 000 tr/min pour l'aviation électrique et la compression d'hydrogène. Seule une poignée de fournisseurs maîtrise les composites magnétiques doux nécessaires pour réduire les pertes par courants de Foucault à de telles vitesses, les positionnant pour des marges premium. La carte concurrentielle se bifurque ainsi entre des plateformes à grand volume qui récompensent l'automatisation et des segments de niche qui privilégient les conceptions sur mesure et le prototypage rapide.

Leaders du secteur des moteurs à aimants permanents

ABB Limited

Rockwell Automation

Siemens AG

Franklin Electric Company Inc.

Allied Motion Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Siemens a inauguré une usine de moteurs à aimants permanents de 40 000 mètres carrés à Nuremberg, avec une capacité annuelle de 500 000 unités axée sur les puissances nominales de 15 à 75 kW.

- Novembre 2025 : Nidec a lancé une coentreprise de recyclage d'aimants à Kyoto capable de récupérer 85 % des terres rares de 1 200 tonnes métriques de moteurs mis au rebut annuellement.

- Octobre 2025 : ABB a acquis un spécialiste suisse de la fabrication additive pour 107 millions USD, gagnant ainsi des capacités de prototypage rapide de rotors.

- Septembre 2025 : Rockwell Automation a lancé les servomoteurs Allen-Bradley MP-Series refroidis par liquide offrant une densité de couple de 6,5 Nm/kg.

Périmètre du rapport mondial sur le marché des moteurs à aimants permanents

Un moteur à aimants permanents est un type de moteur électrique sans balais qui utilise des aimants permanents plutôt que des bobinages. Les moteurs à aimants permanents sont plus efficaces que les moteurs à induction traditionnels ou les moteurs à excitation bobinée dans les applications à haute efficacité telles que les véhicules électriques.

Le rapport sur le marché des moteurs à aimants permanents est segmenté par type de moteur (moteur AC à aimants permanents, moteur DC à aimants permanents, moteur DC sans balais, moteur hermétique), type de matériau magnétique (néodyme-fer-bore, samarium-cobalt, ferrite, NdFeB nanocomposite), puissance nominale (jusqu'à 4 kW, 4-22 kW, 22-75 kW, 75 kW et plus), méthode de refroidissement (refroidissement par air, refroidissement par liquide, refroidissement à l'huile, refroidissement hybride), secteur d'utilisation final (automobile, automatisation industrielle, énergie, gestion de l'eau et des eaux usées, exploitation minière pétrole et gaz, aérospatiale et défense, électronique grand public, équipements de santé) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Moteur AC à aimants permanents |

| Moteur DC à aimants permanents |

| Moteur DC sans balais |

| Moteur hermétique |

| Néodyme-fer-bore |

| Samarium-cobalt |

| Ferrite |

| NdFeB nanocomposite |

| Jusqu'à 4 kW |

| 4-22 kW |

| 22-75 kW |

| 75 kW et plus |

| Refroidissement par air |

| Refroidissement par liquide |

| Refroidissement à l'huile |

| Refroidissement hybride |

| Automobile |

| Automatisation industrielle |

| Énergie (éolien et hydraulique) |

| Gestion de l'eau et des eaux usées |

| Exploitation minière, pétrole et gaz |

| Aérospatiale et défense |

| Électronique grand public |

| Équipements de santé |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de moteur | Moteur AC à aimants permanents | |

| Moteur DC à aimants permanents | ||

| Moteur DC sans balais | ||

| Moteur hermétique | ||

| Par type de matériau magnétique | Néodyme-fer-bore | |

| Samarium-cobalt | ||

| Ferrite | ||

| NdFeB nanocomposite | ||

| Par puissance nominale | Jusqu'à 4 kW | |

| 4-22 kW | ||

| 22-75 kW | ||

| 75 kW et plus | ||

| Par méthode de refroidissement | Refroidissement par air | |

| Refroidissement par liquide | ||

| Refroidissement à l'huile | ||

| Refroidissement hybride | ||

| Par secteur d'utilisation final | Automobile | |

| Automatisation industrielle | ||

| Énergie (éolien et hydraulique) | ||

| Gestion de l'eau et des eaux usées | ||

| Exploitation minière, pétrole et gaz | ||

| Aérospatiale et défense | ||

| Électronique grand public | ||

| Équipements de santé | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des moteurs à aimants permanents ?

Le marché a atteint 57,94 milliards USD en 2026 et devrait atteindre 89,47 milliards USD d'ici 2031, reflétant un TCAC de 9,08 %.

Quel segment d'utilisation final connaît la croissance la plus rapide ?

Les opérateurs d'énergie renouvelable, notamment l'éolien offshore et les centrales hydroélectriques modernisées, affichent un TCAC de 9,90 % en adoptant des générateurs à aimants permanents à entraînement direct.

Pourquoi les moteurs refroidis par liquide gagnent-ils en popularité ?

Les plateformes de véhicules électriques 800 volts et les broches industrielles à grande vitesse poussent les densités de courant que le refroidissement par air ne peut pas gérer ; les chemises liquides débloquent donc une puissance continue 15 à 20 % plus élevée dans le même encombrement.

Comment les fournisseurs atténuent-ils la volatilité des prix des terres rares ?

Les fabricants recourent à la diffusion aux joints de grains pour réduire l'utilisation des terres rares lourdes et investissent dans des coentreprises de recyclage qui récupèrent jusqu'à 85 % du matériau magnétique des moteurs en fin de vie.

Quelles régions investissent dans l'approvisionnement local en terres rares ?

Les États-Unis et l'Union européenne financent des usines de séparation et des installations de recyclage visant à réduire la dépendance aux importations en dessous de 50 % et à s'approvisionner localement à hauteur de 15 %, respectivement.

Quel rôle jouent les réglementations dans l'adoption ?

Les mandats d'efficacité IE4 et IE5 à venir aux États-Unis, en Europe et au Japon orientent de fait les moteurs neufs et de remplacement vers des conceptions à aimants permanents ou à reluctance synchrone qui répondent à des seuils d'efficacité plus élevés.

Dernière mise à jour de la page le: