Taille et Part du Marché des Palettiseurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.54 Milliards de dollars |

| Taille du Marché (2031) | 4.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

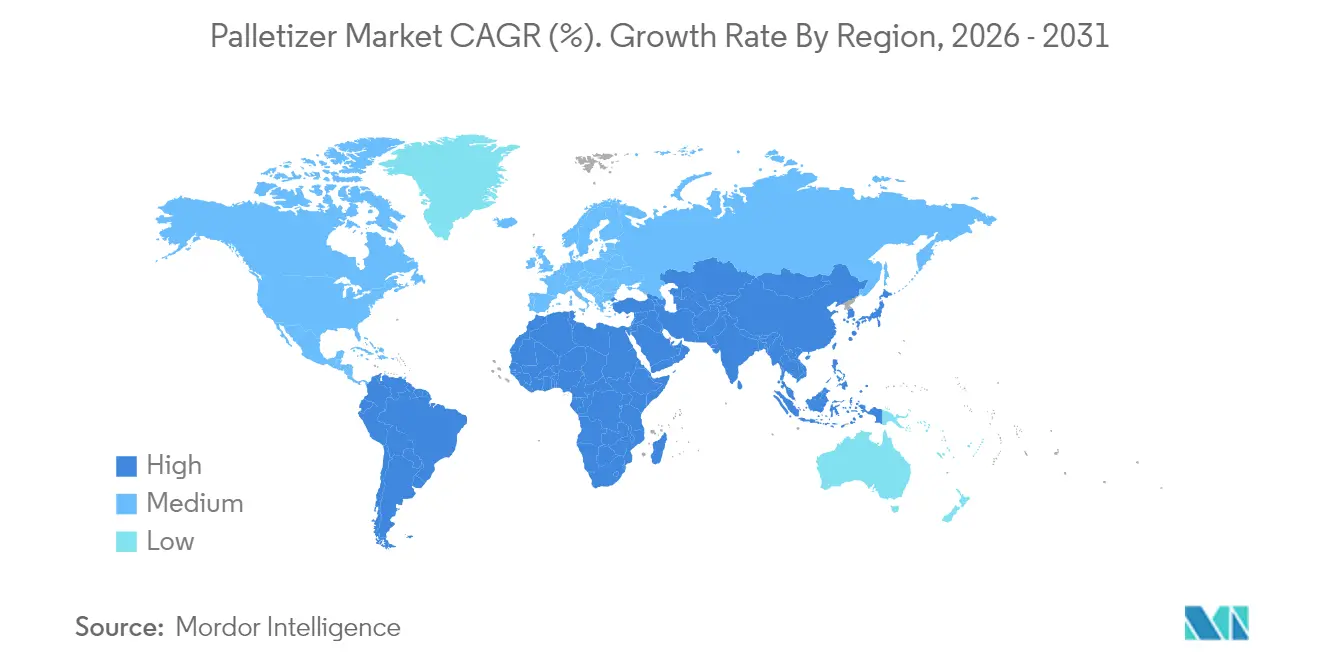

| Marché à la Croissance la Plus Rapide | Amérique latine |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Palettiseurs par Mordor Intelligence

La taille du marché des palettiseurs devrait passer de 3,34 milliards USD en 2025 à 3,54 milliards USD en 2026 et devrait atteindre 4,77 milliards USD d'ici 2031, à un TCAC de 6,12 % sur la période 2026-2031. La dynamique est portée par le glissement soutenu de la construction manuelle de palettes vers des systèmes automatisés pilotés par logiciel, qui résolvent les pénuries de main-d'œuvre, optimisent l'utilisation des remorques et répondent aux exigences croissantes de débit du commerce électronique. La croissance est renforcée par la prime que commande la palettisation mixte par SKU activée par l'IA, la diffusion rapide des modèles de location qui réduisent les coûts initiaux, et l'attrait croissant des robots collaboratifs dans les usines à espace limité. L'intensité concurrentielle reste modérée : aucun acteur ne détient plus de 15 % du chiffre d'affaires, mais la pression sur les prix se manifeste à mesure que les intégrateurs régionaux associent les robots à des contrats d'abonnement ou de robotique en tant que service. L'Amérique du Sud enregistre l'expansion régionale la plus rapide, à l'intersection de la relocalisation et des mises à niveau logistiques avec les incitations fiscales gouvernementales ; pendant ce temps, l'APAC maintient son leadership en volume grâce à l'échelle de la Chine dans la production et le déploiement de robots.

Principaux Enseignements du Rapport

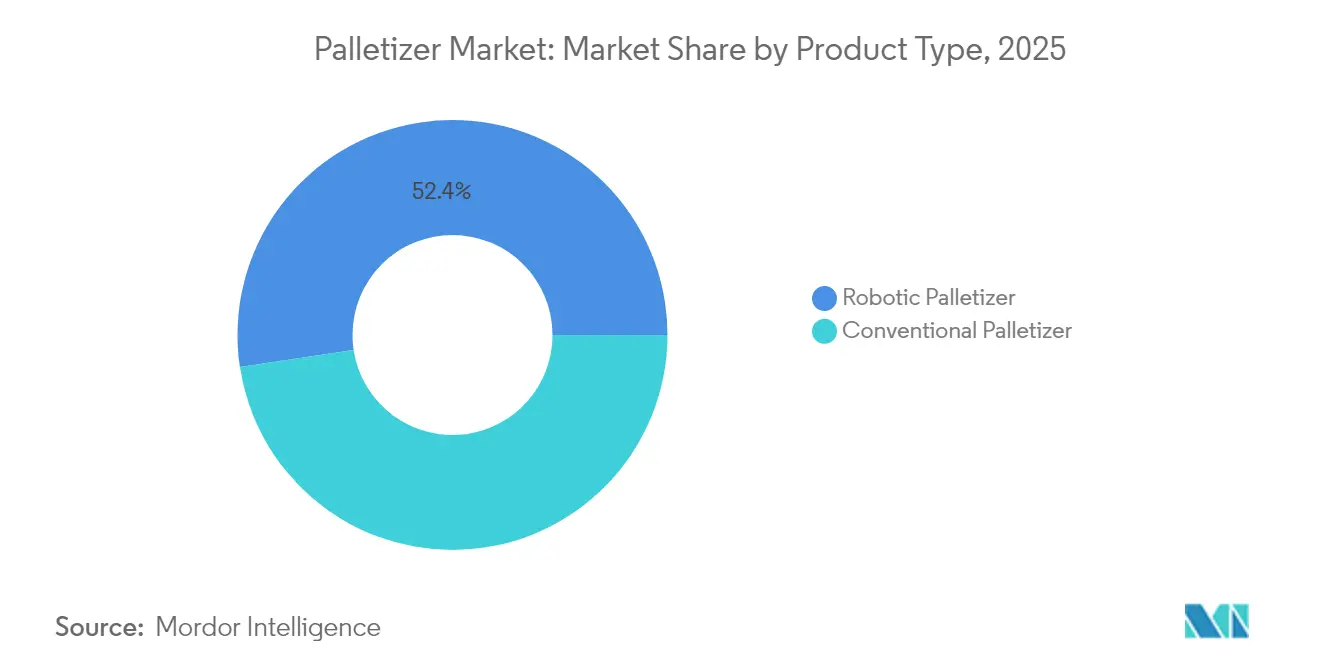

- Par type de produit, les palettiseurs conventionnels ont dominé avec une part de chiffre d'affaires de 47,62 % en 2025, tandis que les robots collaboratifs devraient se développer à un TCAC de 6,09 % jusqu'en 2031.

- Par capacité de charge, les systèmes de charge moyenne (50-150 kg) représentaient 40,88 % de la part du marché des palettiseurs en 2025 ; les modèles lourds (>150 kg) devraient afficher le TCAC le plus élevé à 7,18 % jusqu'en 2031.

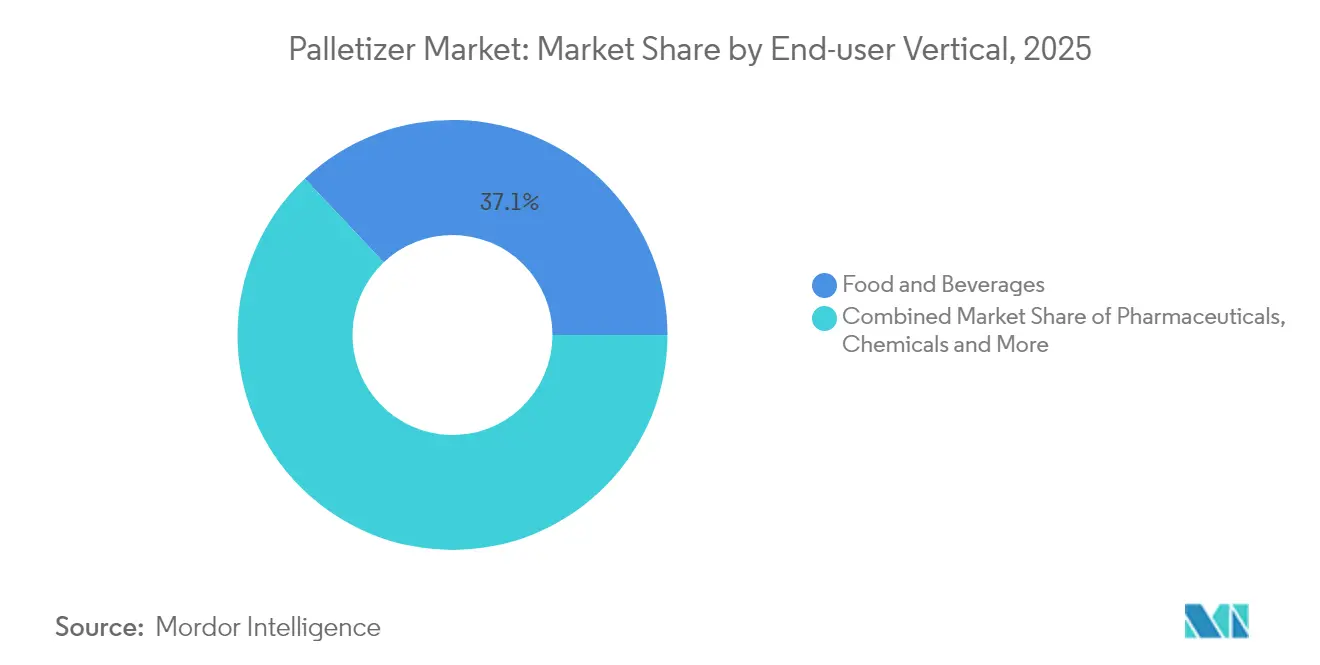

- Par secteur d'utilisation final, l'alimentation et les boissons représentaient 37,06 % de la taille du marché des palettiseurs en 2025, tandis que les installations d'e-commerce et de 3PL progressent à un TCAC de 7,55 %.

- Par géographie, l'APAC a capté 37,84 % du chiffre d'affaires 2025, mais l'Amérique du Sud affiche le TCAC le plus rapide à 7,86 % jusqu'en 2031.

- Par canal de vente, les ventes directes OEM représentaient 45,48 % en 2025, mais les modèles de location et de crédit-bail progressent à un TCAC de 8,24 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Palettiseurs

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité croissante des SKU dans le commerce électronique | +1.8% | Mondial, concentré en Amérique du Nord et en APAC | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre accélérant l'automatisation des entrepôts | +2.1% | Mondial, aigu en Amérique du Nord et en UE | Court terme (≤ 2 ans) |

| Amélioration du retour sur investissement des lignes d'emballage grâce aux cobots prêts à l'emploi | +1.2% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Montée en puissance des mandats de durabilité des produits de grande consommation favorisant la palettisation mixte robotisée | +0.9% | UE et Amérique du Nord, émergent en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité croissante des SKU dans le commerce électronique

Les centres de distribution traitent désormais des volumes dépassant 180 milliards de caisses par an, avec des sites individuels traitant plus de 50 000 SKUs — dix fois la diversité typique des anciens centres de distribution au détail.[1]Apptronik, "Case Picking", Apptronik, apptronik.comLes équipements à schéma fixe ne peuvent pas suivre, ce qui incite à l'adoption de systèmes alimentés par l'IA tels que la Suite d'Optimisation d'Entrepôt Lucas, qui améliore l'efficacité de la palettisation de 15 à 20 % en équilibrant le poids, la fragilité et l'empilabilité en temps réel. Les plateformes haut de gamme affichent des marges supérieures de 30 à 40 %, mais réduisent tout de même le coût total d'expédition, car les chargements optimisés réduisent l'espace vide des remorques jusqu'à 30 %.

Pénuries de main-d'œuvre accélérant l'automatisation des entrepôts

Des lacunes critiques en matière de personnel dans 41 métiers industriels en Chine et des taux de vacance de 15 à 20 % dans les entrepôts nord-américains ont comprimé le délai de retour sur investissement de l'automatisation à moins de 18 mois. Les usines du marché intermédiaire automatisent désormais des séries de seulement 100 unités par heure, élargissant le marché des palettiseurs à mesure que les systèmes collaboratifs redéploient les employés vers des rôles plus sûrs et à plus haute valeur ajoutée.

Amélioration du retour sur investissement des lignes d'emballage grâce aux cobots prêts à l'emploi

Une nouvelle classe de cobots à charge utile de 30 kg, tels que le CRX-25iA de FANUC, élimine jusqu'à 80 % des coûts de clôture et de programmation typiques des robots industriels standard. Des offres de location comme le miniPAL de Columbia/Okura à 5 450 USD par mois simplifient les essais, permettant un déploiement rapide sans pression sur le bilan. [2]Columbia/Okura, "Columbia/Okura Launches New miniPAL® Cobot Rental Program", MHI, og.mhi.org

Montée en puissance des mandats de durabilité des produits de grande consommation favorisant la palettisation mixte robotisée

Les règles de l'UE exigeant 65 % de recyclage des emballages d'ici 2025 incitent les acheteurs à se tourner vers des robots qui réduisent les vides et diminuent les matériaux de calage de 15 à 25 %.[3]Pharma Manufacturing, "Keeping Pace with Pharma Packaging", Pharma Manufacturing, pharmamanufacturing.com Le Nature MultiPack de KHS montre comment l'empilement algorithmique maintient la stabilité tout en utilisant 90 % moins d'adhésif khs.com. Les entraînements à haute efficacité énergétique et le freinage régénératif réduisent encore l'empreinte carbone.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| CAPEX initial élevé pour les bras robotisés à charge lourde | −1.4% | Mondial, aigu dans les marchés en développement | Court terme (≤ 2 ans) |

| Complexité d'intégration avec les MES/WMS existants | −0.8% | Amérique du Nord et UE, émergent en APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX initial élevé pour les bras robotisés à charge lourde

Les installations évaluées à plus de 150 kg dépassent souvent 500 000 USD, un obstacle pour les fabricants expédiant moins de 500 palettes par jour. Des pionniers de la robotique en tant que service tels que Formic contrent cette barrière avec des forfaits mensuels à 3 975 USD, mais des compromis concernant la personnalisation et la propriété persistent.

Complexité d'intégration avec les MES/WMS existants

La connexion des palettiseurs à des piles logicielles hétérogènes peut doubler les budgets de projet et allonger les délais à 12 mois. Le prochain Règlement UE sur les Machines 2023/1230 renforce la validation de la cybersécurité, élevant la barre pour les fournisseurs qui manquent de compétences approfondies en intégration logicielle.[4]TÜV SÜD, "Machine Safety & the EU Machinery Directive", TÜV SÜD, tuvsud.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Systèmes Conventionnels Face à la Disruption des Cobots

Les machines conventionnelles ont conservé 47,62 % du chiffre d'affaires en 2025, car les lignes à grande vitesse dépassant 1 000 caisses par heure dépendent de dispositifs de couche éprouvés. Pourtant, le marché des palettiseurs voit les unités collaboratives progresser plus rapidement à un TCAC de 6,09 %, captant les investissements en sites vierges à faible empreinte qui recherchent une exploitation certifiée sécurisée sans clôture. Les bras articulés robotisés occupent le niveau de performance intermédiaire, équilibrant le débit et la flexibilité de changement de série pour des portefeuilles de produits mixtes. Les systèmes hybrides, combinant des formeurs de couches avec des préhenseurs robotisés, émergent dans des cellules de niche pour les boissons et les soins personnels, mais restent coûteux.

Les fournisseurs se différencient par des écosystèmes à pile complète : la série P de Doosan couplée au logiciel Pally de Rocketfarm réduit le temps de déploiement et améliore l'autonomie des utilisateurs. Alors que les clients privilégient la responsabilité d'une source unique plutôt que le matériel autonome, les fournisseurs regroupant vision, simulation et services de cycle de vie élargissent les opportunités adressables au sein du marché des palettiseurs.

Par Capacité de Charge : Les Applications Lourdes Stimulent la Croissance Premium

Les solutions de charge moyenne ont dominé avec une part de 40,88 %, reflétant la préférence des biens de consommation pour les boîtes de 50 à 150 kg. Cependant, la taille du marché des palettiseurs pour les systèmes lourds devrait se développer à un TCAC de 7,18 %, car les expéditeurs en vrac consolident les chargements pour réduire les coûts de main-d'œuvre et de fret. Les architectures servo à haute efficacité énergétique et les scanners de sécurité avancés permettent désormais aux cobots de 180 kg de fonctionner aux côtés du personnel, comme on le voit dans les installations de Bob's Red Mill. Ces capacités commandent des hausses de prix de 40 à 60 % par rapport aux pairs de niveau intermédiaire, mais les utilisateurs justifient la prime par la réduction des mouvements de chariots élévateurs et la diminution des indemnisations des travailleurs.

Les cellules légères de moins de 50 kg s'adressent aux secteurs pharmaceutique et électronique, où la conformité aux salles blanches et la précision priment sur la force brute. Les fournisseurs ciblant cette extrémité du marché des palettiseurs exploitent des enceintes de classe 10 et des préhenseurs à vide pour protéger les articles de grande valeur, maintenant un profil de croissance stable mais plus lent.

Par Secteur d'Utilisation Final : Le Commerce Électronique Perturbe les Hiérarchies Traditionnelles

L'alimentation et les boissons sont restées l'ancre à 37,06 % du chiffre d'affaires 2025, attirées par les machines en acier inoxydable résistantes au lavage qui garantissent l'hygiène. Pourtant, la taille du marché des palettiseurs pour les segments e-commerce et 3PL devrait croître à un TCAC de 7,55 %, car les détaillants omnicanaux exigent des robots qui construisent des palettes à SKU mixtes dans des séquences imprévisibles. La vision activée par l'IA et les préhenseurs doux permettent d'empiler des cosmétiques pesant 0,5 kg à côté de composants de 25 kg sans dommage.

Le secteur pharmaceutique exerce une pression distincte : les réglementations de traçabilité des médicaments nécessitent des palettiseurs prêts pour la sérialisation reliant vision et capture de données, tandis que les produits chimiques nécessitent des bras certifiés ATEX dans les zones dangereuses. Les marques de soins personnels stimulent la demande de cellules à changement de série rapide qui reflètent les lancements rapides de produits.

Par Canal de Vente : Les Modèles de Location Remodèlent l'Accès au Marché

Les contrats OEM directs représentaient encore 45,48 % du chiffre d'affaires en 2025, privilégiés pour les déploiements dans de grandes usines nécessitant une interaction technique approfondie. Néanmoins, les lignes de location et de crédit-bail progressent sur le marché des palettiseurs à un TCAC de 8,24 %, séduisant les directeurs financiers qui préfèrent les dépenses d'exploitation aux dépenses d'investissement. L'option miniPAL de Columbia/Okura avec des conditions minimales de 3 mois réduit les risques des projets pilotes.

Les intégrateurs de systèmes maintiennent leur pertinence en intégrant les robots dans des flux de convoyage et d'inspection qualité plus larges. Les modernisations gagnent du terrain à mesure que les utilisateurs mettent à niveau des machines de couche vieilles de dix ans avec des logiciels d'IA et des scanners de sécurité pour prolonger la durée de vie des actifs sans remplacement complet.

Analyse Géographique

L'APAC détenait 37,84 % du chiffre d'affaires 2025, la Chine à elle seule installant 52 % des nouveaux robots mondiaux d'ici 2022. Les fournisseurs nationaux sécurisent désormais 36 % de leur marché intérieur, faisant baisser les prix et accélérant la diffusion parmi les usines de deuxième rang. Le Japon a construit 45 % des robots mondiaux et a canalisé 7,35 milliards USD de commandes en 2024 vers les lignes logistiques, alimentaires et pharmaceutiques, soutenu par un fonds gouvernemental de chaîne d'approvisionnement de 39,3 milliards USD (43,7 milliards USD). Les programmes d'Incitation Liée à la Production de l'Inde stimulent l'automatisation dans les usines automobiles et de génériques, bien que les poches d'adoption restent inégales en raison des lacunes en compétences.

L'Amérique du Sud enregistre la trajectoire de TCAC la plus forte à 7,86 % jusqu'en 2031, car les secteurs alimentaire et automobile du Brésil automatisent la construction de palettes pour la conformité à l'exportation. Le Mexique profite des tendances de délocalisation à proximité pour approvisionner le marché américain en marchandises exemptes de droits de douane, intensifiant la demande de robots certifiés selon les normes de sécurité nord-américaines. Les transformateurs de céréales argentins installent des palettiseurs qui stabilisent des sacs en vrac d'une tonne pour de longs voyages océaniques malgré la volatilité macroéconomique.

L'Amérique du Nord et l'Europe affichent une croissance mesurée tirée par le remplacement plutôt que par des ajouts de capacité. Le prochain Règlement (UE) 2023/1230 oblige les fournisseurs à renforcer la cybersécurité, avantageant ceux qui disposent de piles logicielles certifiées. Les programmes de relocalisation américains stimulent le marché des palettiseurs, car les fabricants PME recherchent des cobots flexibles qui s'adaptent aux changements fréquents de SKU et atténuent les contraintes de main-d'œuvre dans les zones rurales vieillissantes.

Paysage réglementaire

Les palettiseurs vendus dans l'Union européenne relèvent du Règlement (UE) 2023/1230 (règlement relatif aux machines), qui remplace le cadre antérieur de la directive Machines et relève le niveau d'exigence en matière de conformité pour les machines connectées, y compris les exigences liées à la sécurité, à la cybersécurité et à la documentation lorsque les machines intègrent des fonctions numériques. En mars 2026, la décision d'exécution (UE) 2026/546 de la Commission a mis à jour la liste UE des normes harmonisées applicables aux machines d'emballage, orientant la manière dont les fabricants OEM et intégrateurs de palettiseurs démontrent leur conformité pour le marquage CE.

Sur le plan des normes, les exigences de sécurité s'appuient sur la norme EN 415-4, l'édition 2026 (SIST EN 415-4:2026) traitant des palettiseurs et dépalettiseurs. La sécurité et l'intégration spécifiques aux robots sont mondialement encadrées par les normes ISO 10218-1:2025 et ISO 10218-2:2025. Aux États-Unis, les pratiques de sécurité relatives aux robots industriels sont alignées sur la norme ANSI/A3 R15.06-2025. L'application par l'OSHA repose sur des obligations générales de diligence, appuyées par des normes consensuelles reconnues plutôt que sur une norme fédérale spécifique à la robotique, ce qui maintient l'évaluation des risques, les dispositifs de protection et la formation au cœur des déploiements de palettisation en fin de ligne.

Analyse de la chaîne de valeur

La chaîne de valeur des palettiseurs commence par les fournisseurs de composants essentiels, notamment les bras robotisés, les servomoteurs, les capteurs, les scanners de sécurité et les systèmes de commande, avant de passer aux fabricants OEM qui intègrent la mécanique, les outils de préhension et les logiciels dans des cellules de palettisation conventionnelles, robotisées ou collaboratives. Les plateformes de contrôle et de logiciels de grands acteurs de l'automatisation tels que Siemens et Rockwell Automation sous-tendent de nombreux systèmes via des automates programmables et des environnements d'ingénierie, tandis que des fabricants de robots tels qu'ABB, FANUC, KUKA et Yaskawa fournissent le matériel robotique autour duquel les fabricants de palettiseurs et les intégrateurs standardisent souvent leurs solutions. Des acteurs spécialisés dans la palettisation, notamment Fuji Robotics et Columbia/Okura, proposent des conceptions de cellules et des outillages spécifiques à chaque application, réduisant le temps d'ingénierie pour les modèles courants de caisses, sacs et charges mixtes.

Les intégrateurs de systèmes prennent en charge la conception des implantations, l'intégration de la ligne avec les convoyeurs et les systèmes de sécurité, ainsi que la connectivité aux systèmes MES/WMS. La complexité de l'interopérabilité et de la mise en service fait de ce maillon un goulot d'étranglement récurrent. La distribution et le service après-vente dépendent fortement du support local sur le terrain pour les pièces de rechange, la maintenance préventive et les engagements de disponibilité, ce qui accroît l'influence des intégrateurs et des contrats de service des fabricants OEM dans les décisions de projet. Les évolutions technologiques vers un contrôle des robots natif aux automates, tels que les concepts Comau Easy Palletizer, et vers une intégration à architecture plus ouverte réduisent la dépendance aux contrôleurs propriétaires, mais elles accroissent également l'importance d'une conception de sécurité validée, d'interfaces normalisées et de chaînes d'approvisionnement fiables en outils de préhension pour des SKU diversifiés.

Paysage Concurrentiel

Le marché des palettiseurs est caractérisé par une fragmentation modérée. Les grands acteurs historiques de l'automatisation — ABB, FANUC, KUKA — s'appuient sur des empreintes de service mondiales et de grandes bases installées, mais aucun ne dépasse 15 % de part de chiffre d'affaires. Leur stratégie actuelle met l'accent sur les plateformes logicielles et les contrats de service verticalement intégrés qui fidélisent les clients sur l'ensemble du cycle de vie des lignes.

Les acteurs spécialisés poursuivent des tactiques d'océan bleu : Formic monétise le temps de fonctionnement grâce à la robotique en tant que service, assumant le risque de maintenance et percevant des frais d'abonnement. Columbia/Okura se différencie par des locations à court terme qui compriment les cycles de décision et captent la demande dans les entreprises de taille intermédiaire. Les entrants natifs de l'IA tels qu'Ambi Robotics affinent les algorithmes de perception pour résoudre la variabilité complexe des articles, ciblant les nœuds d'e-commerce négligés par les intégrateurs traditionnels.

Les fusions et acquisitions restent un accélérateur. Krones, après avoir affiché 5,29 milliards EUR (5,73 milliards USD) de chiffre d'affaires en 2024, superpose des capacités logicielles et de préformes PET via l'acquisition de Netstal, élargissant ainsi son écosystème d'emballage. Des groupes industriels comme Duravant et ProMach poursuivent des regroupements qui offrent des synergies de vente croisée sur les convoyeurs, les dépalettiseurs et les banderoleuses — augmentant la valeur à vie des clients.

Leaders du Secteur des Palettiseurs

ABB Ltd.

BEUMER Group GmbH & Co. KG

Yaskawa Electric Corp.

FANUC Corp.

KUKA AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La palettisation de charges mixtes pour les opérations d'e-commerce et de logistique tierce (3PL) constitue un espace vierge évident où la perception basée sur l'IA et la logique d'empilement réduisent l'ingénierie sur mesure et élargissent la gamme de SKU traités par cellule, conformément à l'évolution plus large vers des systèmes de palettisation pilotés par logiciel. L'activité des fournisseurs en 2026 va dans ce sens. ABB a collaboré avec Jacobi Robotics pour intégrer le logiciel d'IA OmniPalletizer à son écosystème pour un déploiement par les intégrateurs, tandis que FANUC a présenté une perception assistée par IA pour la palettisation adaptative lors du salon MODEX 2026, renforçant tous deux la demande pour des flux de travail de palettisation configurables et à charges mixtes plutôt que pour des équipements à motif fixe.

Les opportunités se concentrent également autour des programmes de modernisation où la palettisation est intégrée à des projets plus vastes de logistique ou d'automatisation d'usine, susceptibles de justifier une intégration clé en main et des services de cycle de vie. Danfoss a lancé en juillet 2026 la modernisation de son Centre de distribution central à Rødekro, au Danemark, avec l'objectif d'automatiser 70 à 80 % des activités de palettisation à l'aide de systèmes robotisés. Smurfit Westrock a achevé en avril 2025 une installation de 136 millions USD à Pleasant Prairie, dans le Wisconsin, intégrant la robotique, illustrant un investissement continu dans l'automatisation de fin de ligne au sein des grands sites de distribution et d'emballage. Pour les fournisseurs, cela favorise les cellules de palettisation modulaires, les modèles de location et de leasing, ainsi que les piles logicielles prêtes à l'intégration qui réduisent les cycles de mise en service et facilitent la conformité aux exigences de sécurité et de cybersécurité.

Développements récents du secteur

- Avril 2026 : ABB a annoncé une collaboration avec Jacobi Robotics pour intégrer le logiciel d'IA OmniPalletizer à son écosystème de robotique, visant un déploiement plus rapide de la palettisation à charges mixtes pilotée par IA via son réseau d'intégrateurs. Cette annonce place le logiciel au cœur de la différenciation des systèmes de fin de ligne, en particulier lorsque la variabilité des SKU rend la palettisation conventionnelle à motif fixe moins efficace.

- Avril 2025 : Smurfit Westrock a achevé une installation de 136 millions USD et de 595 000 pieds carrés à Pleasant Prairie, dans le Wisconsin, conçue avec une robotique intégrée incluant l'automatisation de la palettisation. Ce projet montre comment les grands sites d'emballage et de distribution en construction neuve intègrent la robotique de fin de ligne dès la conception plutôt que de s'appuyer sur des rétrofits ultérieurs.

- Août 2024 : Duravant a acquis T-TEK Material Handling, ajoutant des capacités de manutention et des compétences connexes pouvant être associées à des projets de palettisation et de dépalettisation. Cette opération soutient des offres intégrées et guichet unique de fin de ligne, où convoyeurs, manutention et cellules robotisées sont acquis ensemble afin de réduire le risque d'intégration.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Le marché des palettiseurs est défini comme les revenus générés par les équipements utilisés pour empiler automatiquement des produits emballés sur des palettes, en vue de leur stockage et de leur expédition dans des installations industrielles d'utilisateurs finaux.

Exclusions de périmètre : les unités usagées ou reconditionnées, ainsi que les machines de fin de ligne connexes telles que les banderoleuses, sont exclues de cette évaluation.

Aperçu de la segmentation

- Par Type de Produit

- Palettiseur Conventionnel

- Palettiseur Haut Niveau

- Palettiseur Bas Niveau

- Palettiseur Robotisé

- Cartésien / Portique

- Articulé

- SCARA

- Collaboratif (Cobot)

- Palettiseur Hybride

- Palettiseur Conventionnel

- Par Capacité de Charge

- Charge Légère (<50 kg)

- Charge Moyenne (50-150 kg)

- Charge Lourde (>150 kg)

- Par Secteur d'Utilisation Final

- Alimentation et Boissons

- Pharmaceutique

- Soins Personnels et Cosmétiques

- Chimie

- E-commerce et 3PL

- Autres Secteurs

- Par Canal de Vente

- Ventes Directes OEM

- Intégrateurs de Systèmes

- Modernisations et Mises à Niveau du Marché Secondaire

- Location / Crédit-Bail

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Reste de l'Europe

- APAC

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'APAC

- Moyen-Orient et Afrique

- Émirats Arabes Unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la constitution d'une base factuelle solide sur le débit d'emballage, la production industrielle et l'adoption de l'automatisation, qui constituent des signaux de demande clés pour les palettiseurs. Nous nous référons à des sources publiques telles que les statistiques manufacturières du US Census Bureau, les données commerciales de l'USITC, les séries de production industrielle d'Eurostat, UN Comtrade, ainsi que des documents d'associations professionnelles de l'emballage et de l'automatisation où les définitions sont clairement énoncées.

Pour relier ces signaux à la valeur du marché, nous examinons également les sites web des fabricants, les catalogues de produits, ainsi que les documents publics et présentations où sont abordées les tendances d'expédition, le langage relatif aux prises de commandes et l'exposition régionale. Parallèlement, nous utilisons des abonnements payants pour les données financières et l'actualité des entreprises, les bases de données de brevets et, si nécessaire, des bases de données d'import/export au niveau des expéditions pour vérifier l'activité dans les catégories d'équipement clés. Les sources documentaires mentionnées sont illustratives et non exhaustives, et de nombreuses autres références ont été utilisées pour collecter des données, valider des hypothèses et clarifier des questions en suspens.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la robustesse du modèle de demande et combler les lacunes que les sources documentaires ne permettent pas de traiter correctement, telles que les fourchettes de prix typiques, la part de l'intégration, les cycles de remplacement et ce qui est réellement comptabilisé comme un palettiseur dans les appels d'offres des clients. Nous échangeons avec des dirigeants côté fabricants OEM, des équipes d'intégration de systèmes, des distributeurs et des responsables d'exploitation et de maintenance chez les utilisateurs finaux dans les régions APAC, EMEA et Amériques, afin que les schémas d'achat propres à chaque région soient reflétés dans les totaux finaux.

Répartition des répondants de l'enquête de terrain primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Dirigeants (CXO) : 17 % | APAC : 48 % |

| Rang intermédiaire : 44 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 30 % |

| Petits acteurs : 20 % | Managers : 43 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

Le dimensionnement est établi selon une approche descendante (top-down), où l'activité de l'emballage industriel est reconstituée à partir de la production en usage final et des tendances d'expédition, puis filtrée selon la pénétration de l'automatisation et l'intensité type des lignes de palettisation par type d'installation. Une fois le bassin de demande défini, nous le convertissons en revenus à l'aide de fourchettes de prix de vente moyens qui varient selon le niveau d'automatisation, les besoins de manutention de charges et la complexité d'intégration.

Afin d'éviter de nous appuyer sur un seul ensemble d'hypothèses, nous ajoutons des vérifications sélectives ascendantes (bottom-up) via des consolidations auprès des fournisseurs et des canaux dans des pays échantillonnés, ainsi que des vérifications de cohérence sur le nombre typique de lignes de palettisation installées par site nouveau ou agrandi. Le modèle repose sur des données pratiques telles que les indices de production manufacturière, les volumes de produits emballés, la disponibilité de la main-d'œuvre et la pression salariale, le calendrier de remplacement du parc installé, et le glissement du mix vers une automatisation plus poussée sur les lignes à haut débit.

Les prévisions sont réalisées à l'aide d'une analyse de scénarios appuyée par une régression multivariée, où la courbe de demande est liée à la production industrielle et aux cycles d'investissement en automatisation, puis comparée aux attentes des personnes interrogées concernant les délais de livraison, les comportements budgétaires et l'évolution des prix. Lorsque les vérifications croisées révèlent une couverture insuffisante pour les petits intégrateurs ou les importations locales, un ajustement contrôlé est appliqué puis retesté afin que le chiffre final reste traçable jusqu'aux signaux d'activité réels.

Validation des données et cycle de mise à jour

La validation se fait par triangulation entre signaux indépendants, par exemple en vérifiant si la demande unitaire implicite correspond aux taux d'expansion typiques des usines et si la tendance de valeur s'aligne sur les fourchettes de prix citées sur le terrain. Les valeurs aberrantes sont signalées dès leur apparition, et nous réexaminons les facteurs sous-jacents, qui proviennent souvent du calendrier des devises, de cycles de dépenses d'investissement ponctuels ou d'une escalation de prix irréaliste.

Avant validation finale, le modèle est examiné par étapes par un autre analyste, et tout écart important déclenche un nouveau contact avec certains répondants pour confirmer ce qui a changé. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, tels que des variations marquées de la production industrielle, des flux commerciaux ou des dépenses d'automatisation. Juste avant la livraison, une nouvelle vérification est effectuée pour s'assurer que les dernières données publiques et signaux de marché sont bien pris en compte.

Comparaison du dimensionnement du marché des palettiseurs de Mordor Intelligence avec d'autres estimations publiées

Les estimations de marché publiées pour les palettiseurs peuvent diverger même lorsqu'elles semblent mesurer la même chose, car le périmètre produit, le choix de l'année et la logique de tarification ne sont pas homogènes entre les études. Les écarts proviennent également de l'inclusion ou non de la valeur d'intégration des systèmes, du calendrier de conversion des devises régionales, et du degré de validation primaire utilisé pour corriger les hypothèses documentaires.

Un facteur d'écart courant sur ce marché est l'extension du périmètre à des équipements de fin de ligne connexes ou à des unités reconditionnées, ce qui modifie les totaux sans que cela soit évident dans le chiffre global. Un autre facteur est le traitement des projets clé en main, où certains chiffres ne comptabilisent que la machine, tandis que d'autres intègrent une part plus importante de la valeur du projet installé. L'écart s'explique principalement par le fait de ne comptabiliser que les équipements de palettisation neufs et les ventes de systèmes clé en main via des intégrateurs, tout en excluant les unités usagées et les équipements de banderolage connexes, ce qui correspond à la manière dont le modèle est construit chez Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,54 milliards USD (2026) | |

| Cabinet de conseil mondial A | 3,37 milliards USD (2025) | Utilise une année de référence différente et peut appliquer une définition plus large de la machine sans distinguer clairement la valeur des projets d'intégration des revenus liés uniquement à l'équipement, ce qui peut modifier le niveau de tarification implicite d'une année à l'autre. |

| Éditeur sectoriel B | 3,07 milliards USD (2024) | Part d'une année de référence antérieure et semble utiliser des hypothèses de croissance plus généralisées entre les types d'automatisation, ce qui peut sous-estimer le récent glissement du mix vers des lignes de palettisation automatisées à plus forte valeur dans les régions à croissance plus rapide. |

Le tableau montre que le choix de l'année et ce qui est comptabilisé autour de la ligne de palettisation sont les deux principales raisons de l'écart entre les totaux. En précisant explicitement les inclusions, en vérifiant la tarification et la pénétration à l'aide de données de terrain, puis en validant ces résultats par rapport à des signaux d'activité industrielle indépendants, la valeur obtenue demeure équilibrée et reproductible, même lorsque les données publiques ne sont pas parfaites.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des palettiseurs en 2026 ?

Le marché des palettiseurs est évalué à 3,54 milliards USD en 2026.

Quelle région est en tête du marché des palettiseurs ?

L'APAC est en tête, représentant 37,84 % du chiffre d'affaires 2025 grâce à l'adoption à grande échelle des robots en Chine.

Quel segment de produit connaît la croissance la plus rapide ?

Les palettiseurs collaboratifs se développent à un TCAC de 6,09 % grâce à un déploiement certifié sécurisé sans clôture.

Pourquoi les modèles de location sont-ils importants dans la palettisation ?

La location et le crédit-bail réduisent les dépenses d'investissement, permettant aux usines du marché intermédiaire d'adopter l'automatisation, et progressent à un TCAC de 8,24 %.

Quelle classe de charge affiche la croissance la plus élevée ?

Les systèmes lourds de plus de 150 kg devraient croître de 7,18 % par an à mesure que les entreprises consolident leurs expéditions.

Comment la pénurie de main-d'œuvre influence-t-elle l'adoption des palettiseurs ?

Les lacunes critiques en matière de personnel ramènent le délai de retour sur investissement de l'automatisation à moins de 18 mois, accélérant les investissements dans la palettisation robotisée.

Dernière mise à jour de la page le: