Taille et parts de marché du frittage sélectif par laser

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.73 Milliards de dollars |

| Taille du Marché (2031) | 13.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.69% CAGR |

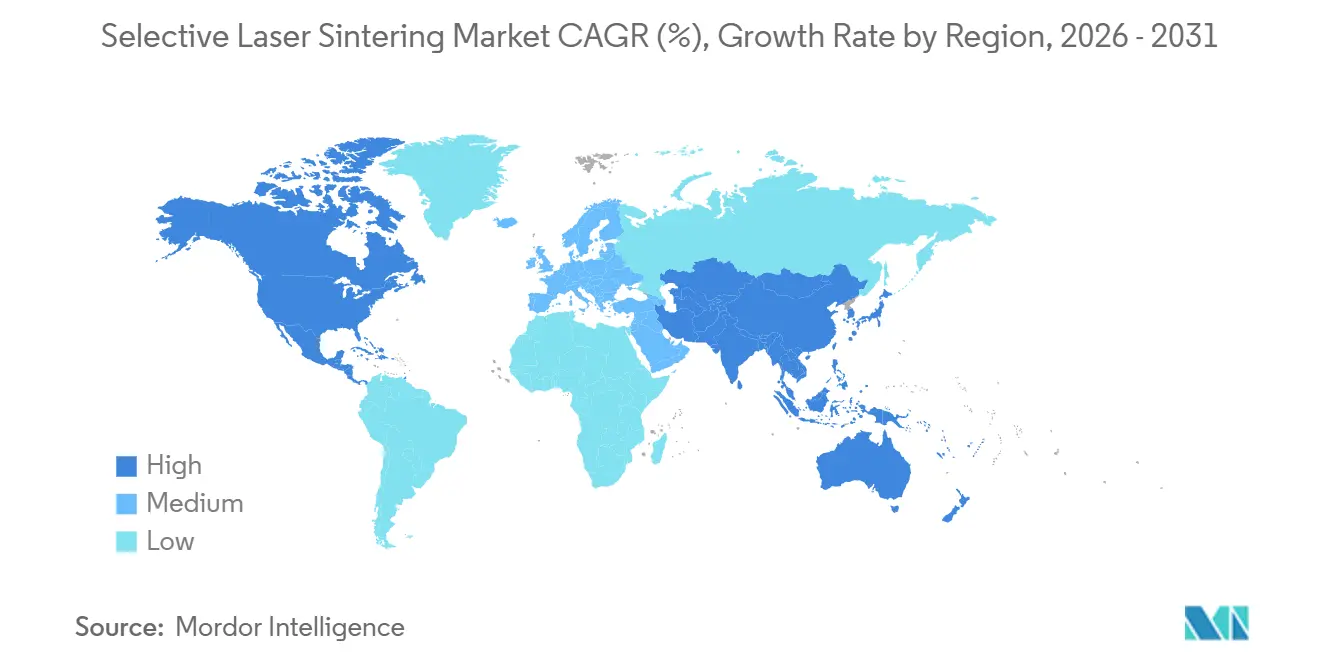

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

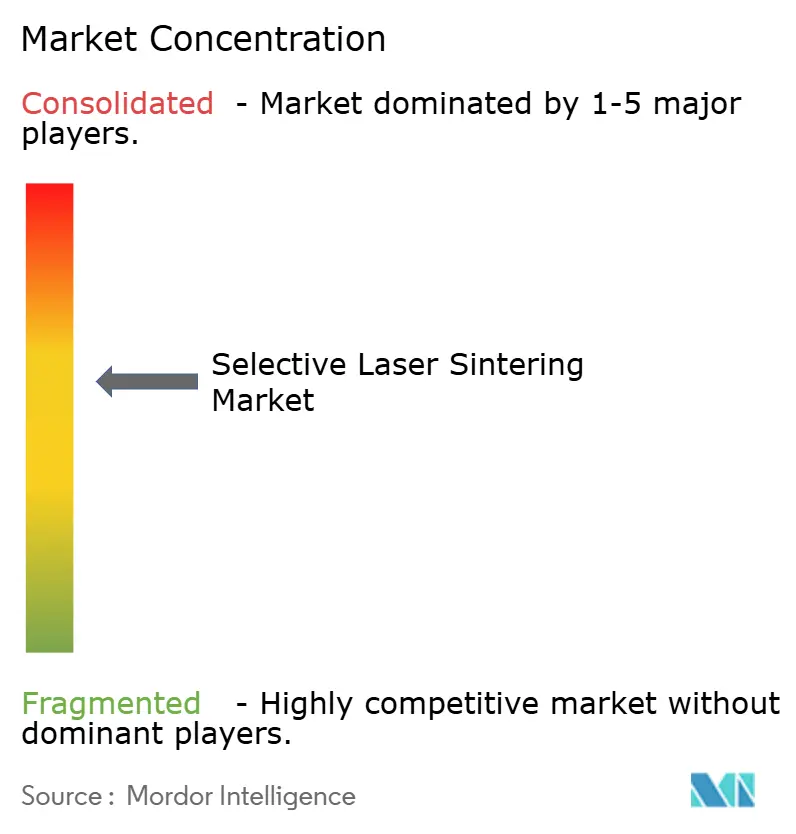

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du frittage sélectif par laser par Mordor Intelligence

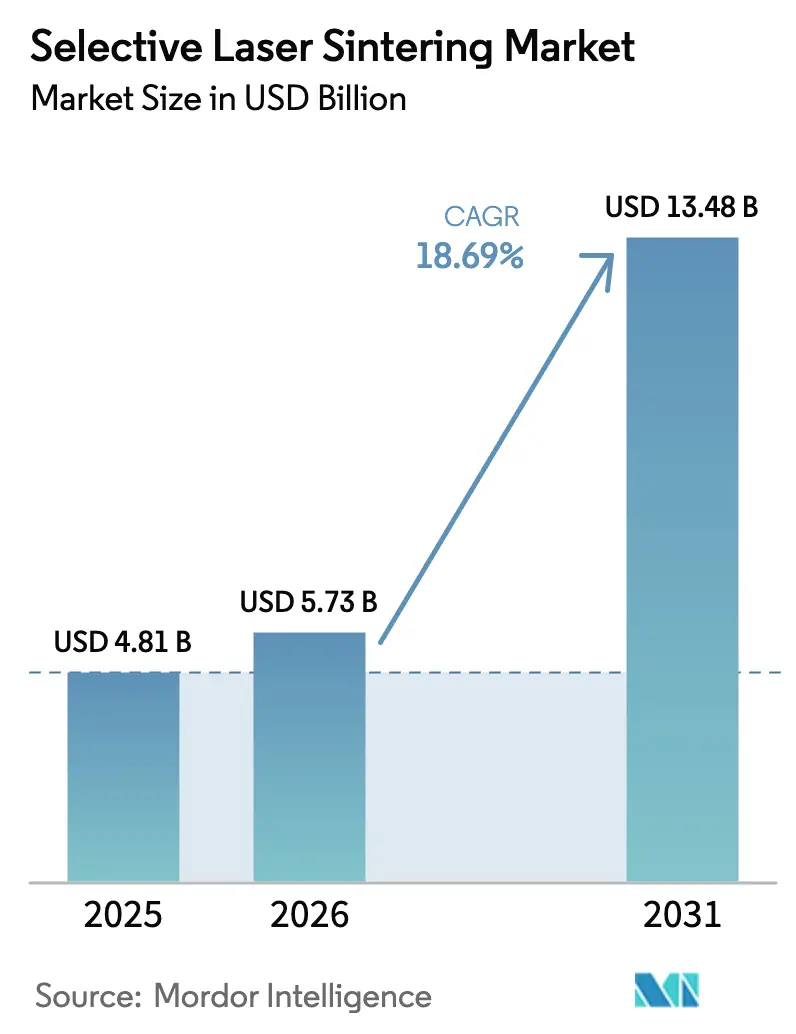

La taille du marché du frittage sélectif par laser était évaluée à 4,81 milliards USD en 2025 et devrait croître de 5,73 milliards USD en 2026 pour atteindre 13,48 milliards USD d'ici 2031, à un TCAC de 18,69 % au cours de la période de prévision (2026-2031). Les premiers adoptants passent du prototypage à la production en série, convertissant les stocks physiques en fichiers numériques et fabriquant les pièces à la demande, ce qui libère du fonds de roulement. Les constructeurs automobiles privilégient la capacité du SLS à créer des canaux de refroidissement complexes et des supports allégés que l'outillage traditionnel ne peut pas réaliser. Les hôpitaux s'appuient désormais sur des imprimantes homologuées par la FDA pour des implants personnalisés qui réduisent le temps en salle d'opération et les artefacts d'imagerie.[1]Agence américaine des produits alimentaires et médicamenteux, "Notification préalable à la mise sur le marché 510(k) K240807," fda.gov Les bureaux de services se développent à mesure que les entreprises externalisent la gestion des poudres, tandis que les fournisseurs de matériaux s'efforcent de qualifier des polymères de qualité médicale pour capter la prime de personnalisation. La consolidation parmi les fournisseurs de matériel vise à sécuriser la propriété intellectuelle multi-matériaux et à combler l'écart de débit entre les plateformes de bureau et industrielles.

Principaux enseignements du rapport

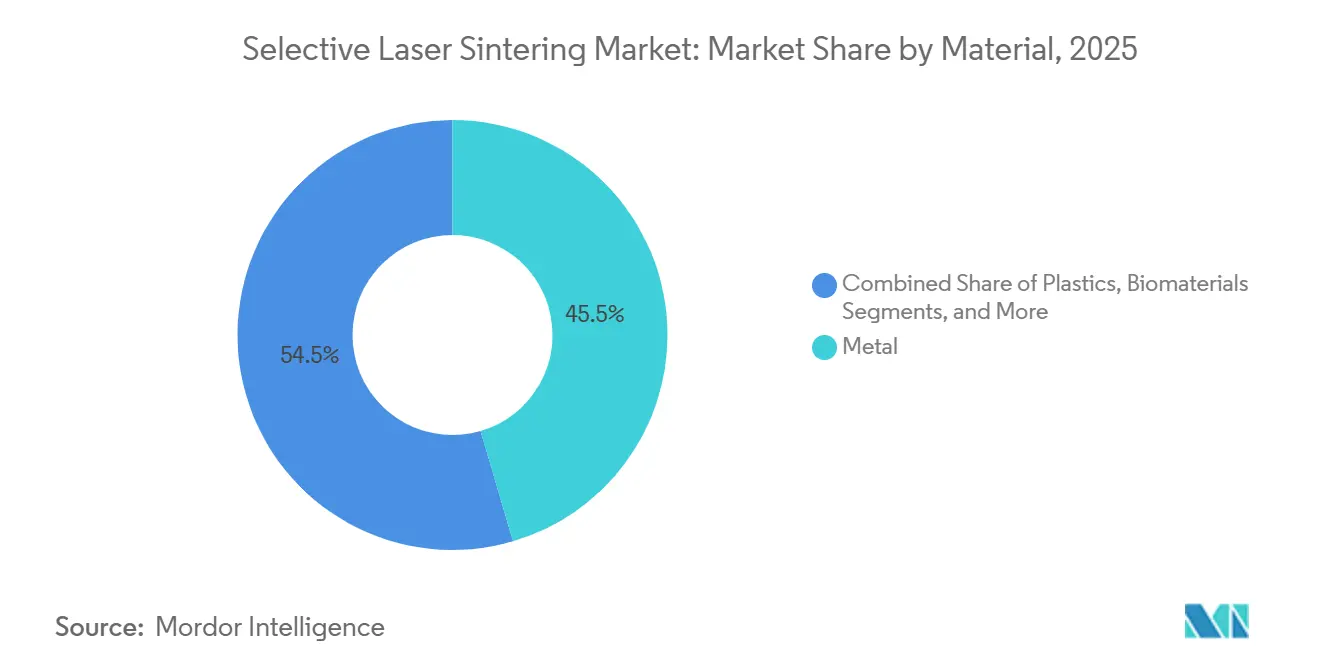

- Par matériau, le métal détenait 45,71 % des parts de marché du frittage sélectif par laser en 2025 ; les biomatériaux devraient progresser à un TCAC de 19,43 % jusqu'en 2031.

- Par composant, le matériel représentait 73,27 % de la taille du marché du frittage sélectif par laser en 2025, tandis que les services affichent le TCAC projeté le plus rapide à 18,71 % jusqu'en 2031.

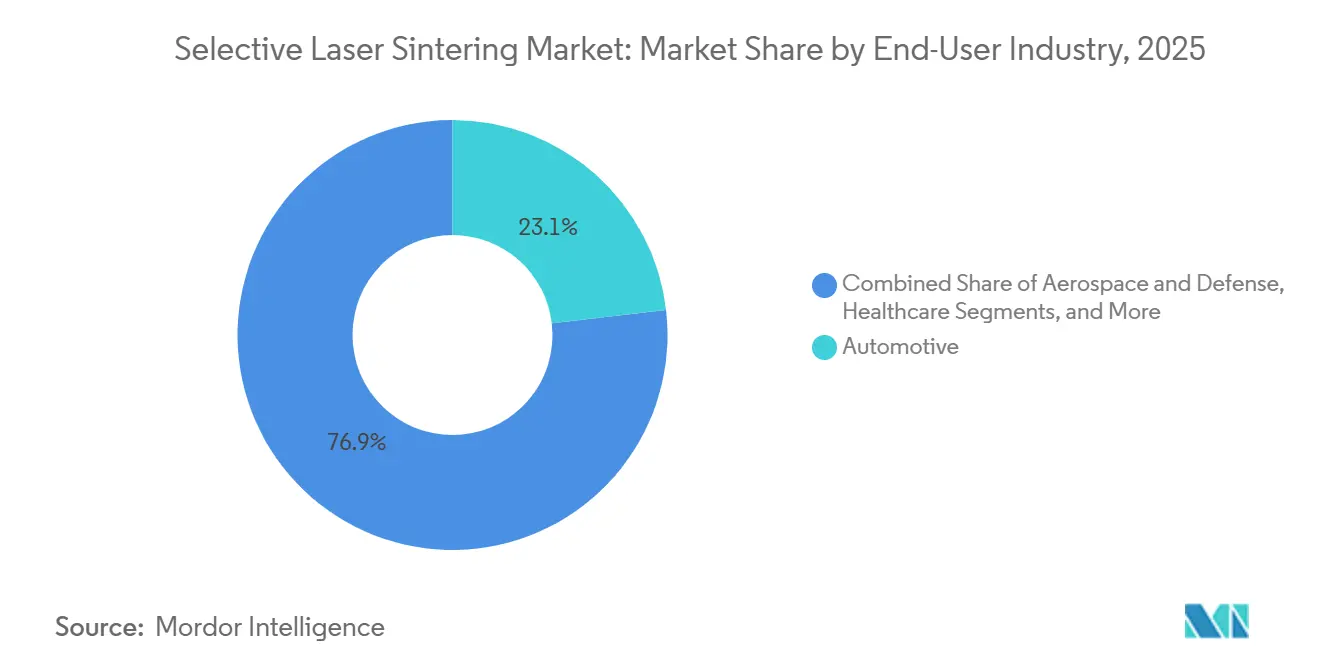

- Par utilisateur final, l'automobile était en tête avec une part de revenus de 23,14 % en 2025 ; la santé enregistre le TCAC anticipé le plus élevé à 18,92 % jusqu'en 2031.

- Par type d'imprimante, les plateformes industrielles ont capté 71,37 % des revenus de 2025, tandis que les systèmes SLS de bureau devraient croître à 18,72 % sur 2026-2031.

- Par géographie, l'Amérique du Nord représentait 36,34 % de la valeur de 2025 ; l'Asie-Pacifique est positionnée pour la croissance la plus rapide à un TCAC de 19,11 % vers 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du frittage sélectif par laser

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération du passage à l'entreposage numérique de pièces de rechange | +3.2% | Mondial, adoption précoce dans l'aérospatiale nord-américaine et l'automobile européenne | Moyen terme (2-4 ans) |

| Adoption généralisée du SLS pour les composants de véhicules électriques allégés | +3.8% | Cœur Asie-Pacifique (Chine, Corée du Sud) avec extension vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Subventions gouvernementales stimulant la R&D en fabrication additive | +2.1% | Amérique du Nord, Europe, Chine | Long terme (≥4 ans) |

| Intégration de la surveillance des processus pilotée par l'IA dans les imprimantes SLS | +2.4% | Mondial, porté par les clusters industriels américains et européens | Court terme (≤2 ans) |

| Expansion du portefeuille de poudres polymères de qualité médicale | +2.9% | Amérique du Nord et Europe, adoption émergente dans les pôles médicaux d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Production quasi-nette réduisant les déchets de matériaux | +2.6% | Mondial, notamment dans les applications aérospatiales et médicales à coût de matériaux élevé | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Entreposage numérique de pièces de rechange

Les fabricants remplacent les stocks à faible rotation par des fichiers CAO chiffrés stockés dans des bibliothèques en nuage et impriment les pièces uniquement après des événements de défaillance. ABB a réduit le délai de livraison des turbocompresseurs de neuf semaines à une semaine grâce à cette stratégie, réduisant ainsi les pénalités d'immobilisation.[2]ABB Group, "Turbocharging 3D-Printed Spare Parts," abb.com Les composants aérospatiaux et ferroviaires à faible rotation en bénéficient le plus, car le SLS supprime le besoin de moules coûteux qui ne s'amortissent jamais à des volumes inférieurs à 50 unités. La responsabilité reste incertaine, les régulateurs devant décider si les dépositaires de fichiers ou les opérateurs d'impression sont responsables des défaillances critiques pour la sécurité, mais les assureurs pilotent des couvertures liées à des journaux de construction vérifiés, ce qui pourrait accélérer l'adoption une fois les références actuarielles établies.

Adoption généralisée pour les composants de véhicules électriques allégés

Les équipementiers de véhicules électriques spécifient de plus en plus des supports en PA12-CF et des boîtiers à refroidissement conforme qui réduisent la masse de 20 à 30 % tout en améliorant l'efficacité thermique.[3]Formlabs, "SLS 3D Printing for Automotive," formlabs.com Le SLS élimine l'outillage et livre des pièces validées en 72 heures, raccourcissant les cycles de conception qui s'étendaient autrefois sur six à neuf mois. Bien que l'économie par pièce favorise encore le moulage par injection au-delà de 5 000 unités, la prolifération des plateformes dans le secteur des véhicules électriques entraîne des volumes annuels plus faibles par référence, élargissant le marché adressable du SLS. La fréquence de reconception des blocs-batteries est désormais en moyenne de 18 mois ; éviter un nouvel outillage à chaque cycle amplifie la proposition de valeur.

Surveillance des processus pilotée par l'IA

Les modèles de réseaux de neurones entraînés sur des images de bain de fusion détectent le gauchissement et la porosité avec une précision de 99,1 %, permettant aux imprimantes de moduler la puissance laser en cours de fabrication et de réduire les rebuts de 8 % à 3 % sur des budgets de poudre typiques. La réduction des rebuts stabilise les engagements de livraison, rendant le SLS attrayant pour les fournisseurs automobiles de premier rang qui opèrent selon des calendriers en flux tendu. Les ensembles de données propriétaires limitent le réglage généralisé des matériaux exotiques, de sorte que des collaborations entre universités et équipementiers se forment pour créer des bibliothèques ouvertes de défauts, renforçant la compétitivité des petits bureaux.

Expansion des poudres polymères de qualité médicale

La poudre RESOMER certifiée BPF d'Evonik prend en charge des échafaudages résorbables qui se dissolvent après la régénération osseuse, remplaçant les mailles en titane permanentes et éliminant les chirurgies secondaires. Les payeurs américains et allemands classent progressivement les cages vertébrales imprimées sous des codes GHM remboursables, ce qui libère une demande récurrente à haute marge. Les artefacts d'imagerie diminuent lorsque du PEEK est implanté à la place du métal, simplifiant les suivis en oncologie et réduisant les rescans IRM. Les fournisseurs de poudres augmentent leur production annuelle en plusieurs tonnes, mais la capacité reste limitée, de sorte que les hôpitaux réservent souvent des allocations six mois à l'avance pour sécuriser leurs stocks.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Consommation d'énergie élevée par cycle de fabrication | -2.1% | Mondial, particulièrement aigu en Europe et au Japon | Court terme (≤2 ans) |

| Pénurie d'opérateurs qualifiés dans les économies émergentes | -1.8% | Marchés émergents d'Asie-Pacifique, Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en poudres face aux droits de douane | -1.4% | Mondial, accentué pour les importateurs d'Amérique du Nord et d'Asie-Pacifique | Court terme (≤2 ans) |

| Limitations de l'état de surface nécessitant un post-traitement coûteux | -1.6% | Mondial, notamment dans les applications grand public et médicales | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Consommation d'énergie élevée par cycle de fabrication

Les plateformes SLS polymères consomment 60 à 70 kWh sur une exécution de 12 heures, soit le triple de l'énergie requise pour des volumes comparables moulés par injection. Les opérateurs européens payant 0,22 EUR/kWh atténuent l'exposition grâce à une planification en heures creuses ou en se colocalisent à côté de parcs solaires. Les machines DMLS métal intensifient la charge en ajoutant des purges d'argon et des fours de détente des contraintes, poussant les volumes de rentabilité au-delà de 500 unités dans les applications non aérospatiales. Les taxes énergétiques dans le cadre du Pacte vert européen, si elles sont étendues, pourraient élargir les écarts de coûts d'exploitation régionaux et encourager la relocalisation transatlantique des projets à grand volume.

Pénurie d'opérateurs qualifiés dans les économies émergentes

Les recherches du MIT projettent 27 300 postes vacants cumulés aux États-Unis pour des techniciens en fabrication additive d'ici 2031, et des ratios similaires s'appliquent en Inde, en Indonésie et au Mexique. Les formations intégrant la manipulation des poudres SLS, l'interprétation des caméras thermiques et le post-traitement restent rares. Le gouvernement indien a alloué 48 millions USD à dix centres de formation SLS, mais la capacité d'accueil couvre à peine la moitié des besoins annuels. Les bureaux repensent désormais les flux de travail autour du dépoudrage automatisé et des trémies scellées pour abaisser les seuils de compétences, mais cette mise à niveau en capital gonfle les frais de service de 8 à 12 %, compensant partiellement les économies de main-d'œuvre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : les biomatériaux réduisent l'avance du métal

Le métal a conservé 45,71 % des parts de marché du frittage sélectif par laser en 2025, les pièces en titane et en Inconel qualifiées pour l'aérospatiale passant des prototypes aux équipements de vol. Les biomatériaux, cependant, devraient dépasser tous leurs pairs à un TCAC de 19,43 %, portés par la demande d'implants crâniens et vertébraux résorbables qui atteignent 2 000 à 5 000 USD par unité et bénéficient de cadres de remboursement favorables. Le marché du frittage sélectif par laser pour les biomatériaux devrait dépasser 1 milliard USD avant 2031 si les pipelines d'approvisionnement hospitaliers se maintiennent aux taux actuels.

Les plastiques, principalement le PA12 et le PA11, dominent encore le prototypage fonctionnel car les coûts de poudre restent inférieurs à 60 USD/kg et une teneur recyclée de 50 % reste sûre pour le processus. Les nylons composites renforcés de fibres de carbone s'intègrent dans les châssis de drones, offrant une rigidité comparable à l'aluminium à une densité inférieure de 40 %. Pendant ce temps, les lignes de métal par jet de liant menacent le SLS métal dans les supports de commodité, mais le SLS conserve un avantage là où une densité >99,5 % et une durée de vie en fatigue sont importantes.

Par composant : les services modifient la composition des revenus

Le matériel a contribué à 73,27 % des ventes de 2025, mais la baisse des prix de vente moyens des imprimantes et les modèles d'entrée de gamme de bureau à moins de 20 000 USD exercent une pression sur le segment. La taille du marché du frittage sélectif par laser associée aux services devrait bondir à mesure que les entreprises externalisent la logistique des poudres, la documentation ISO 13485 et le lissage à la vapeur. Les services captent déjà 26,73 % des parts et gagneront environ un point de pourcentage par an, tandis que l'érosion des prix de vente moyens du matériel s'accélère.

Le logiciel est en retard en termes de valeur monétaire mais sous-tend la valeur ; les offres groupées d'abonnement à l'IA qui réduisent les rebuts débloquent des variations de marge de 15 à 25 % et justifient des licences annuelles de 5 000 à 20 000 USD. Les équipementiers industriels regroupent désormais les découpeurs, la surveillance à distance et la maintenance prédictive pour fidéliser les utilisateurs à leurs écosystèmes, atténuant la cannibalisation par les modèles de bureau.

Par secteur d'utilisation final : les hôpitaux dépassent les ateliers d'outillage

L'automobile détenait 23,14 % des parts de revenus en 2025 sur les gabarits et les supports de prototypes, mais les recettes de la santé sont en passe d'afficher la croissance la plus rapide, portées par des implants personnalisés homologués selon les nouvelles directives de la FDA. La taille du marché du frittage sélectif par laser enregistrée par les hôpitaux devrait dépasser celle de l'automobile d'ici 2029 si la couverture des payeurs continue de se répandre.

L'adoption dans l'aérospatiale ralentit à mesure que les flottes existantes achèvent leurs cycles de modernisation, mais le secteur valorise toujours les économies de poids qui réduisent la consommation de carburant de 15 % dans les moteurs LEAP. Les acteurs de l'électronique impriment des boîtiers portables à parois minces où les encliquetages intégrés suppriment les coûts d'assemblage. Les entreprises énergétiques impriment des roues de pompe sur site, comprimant les délais de livraison de 12 semaines à 72 heures, bien que la rugosité de surface reste un obstacle sans lissage à la vapeur.

Par type d'imprimante : les plateformes de bureau démocratisent l'accès

Les systèmes industriels représentent 71,37 % des revenus grâce à des volumes de fabrication >300 l et des ensembles de matériaux validés dépassant 30 polymères et métaux. Pourtant, les unités de bureau croissent à un TCAC de 18,72 % à mesure que les sous-traitants et les universités adoptent des machines à moins de 20 000 USD fonctionnant sur alimentation standard et occupant 1,2 m² d'empreinte.

Les systèmes hybrides SLS/CNC restent de niche mais attirent les fournisseurs aérospatiaux nécessitant des tolérances de ±0,05 mm sans repositionnement. Le frittage à grande vitesse gagne en dynamique pour les biens de consommation en PA12, bien que des surfaces 20 à 30 % plus rugueuses imposent un culbutage supplémentaire qui réduit son avantage de débit. La part de marché du frittage sélectif par laser détenue par les modèles de bureau devrait atteindre deux chiffres d'ici 2031 à mesure que les recycleurs de poudre et les chambres de fabrication fermées réduisent les points de contact des opérateurs.

Analyse géographique

L'Amérique du Nord représentait 36,34 % de la valeur de 2025, ancrée par plus de 2 000 imprimantes industrielles installées dans les pôles aérospatiaux de Seattle et de Los Angeles. Les hôpitaux du Massachusetts exploitent des systèmes homologués par la FDA qui impriment des guides chirurgicaux en 48 à 72 heures, réduisant les cycles de planification préopératoire de deux semaines. Les déficits de main-d'œuvre qualifiée s'intensifient, les postes vacants persistant en moyenne 60 jours, ce qui stimule les investissements dans l'automatisation de la manipulation des poudres et de la tomodensitométrie. Les programmes d'avions d'affaires du Canada et les lignes de gabarits automobiles du Mexique ajoutent des volumes supplémentaires mais manquent de pipelines d'ingénierie suffisants pour évoluer.

L'Asie-Pacifique devrait afficher un TCAC de 19,11 % à mesure que l'initiative de fabrication additive de 20 milliards CNY de la Chine finance des usines de production, et que l'Inde consacre 48 millions USD à la formation des opérateurs. Les équipementiers de véhicules électriques chinois exploitent des supports en PA12-CF pour réduire le poids et augmenter l'autonomie, tandis que les hôpitaux japonais testent des plaques crâniennes en PEEK qui réduisent les artefacts IRM. Les grands acteurs de l'électronique sud-coréens évaluent le SLS pour les boîtiers de montres connectées, bien que les étapes de lissage à la vapeur ajoutent 20 à 50 USD par pièce et puissent compenser les gains de coûts.

Le corridor automobile européen du Bade-Wurtemberg spécifie des collecteurs en PA12 chargé de verre qui respectent les règles d'inflammabilité UN ECE R100. Le Royaume-Uni maintient une capacité DMLS en titane pour les aubes de turbines, mais fait face à des hausses de coûts des matériaux de 8 à 12 % après les droits de douane sur les importations de poudres post-Brexit. Les codes GHM français remboursent déjà les cages vertébrales imprimées en 3D, incitant les cliniques lyonnaises à internaliser l'impression. Les producteurs pétroliers du Moyen-Orient et les mineurs australiens mènent des programmes pilotes, mais les bases installées restent inférieures à 50 machines chacune en raison des défis liés aux températures ambiantes élevées.

Paysage concurrentiel

Environ 55 à 60 % des revenus matériels sont détenus par EOS, 3D Systems et HP, indiquant une concentration de marché modérée. Les challengers de bureau tels que Formlabs et Sinterit érodent les réserves de profit d'entrée de gamme, tandis que l'acquisition de Desktop Metal par Nano Dimension pour 183 millions USD a sécurisé des brevets de jet de liant permettant le dépôt de poudre gradué et a consolidé un avantage de premier entrant dans les fabrications multi-matériaux. Stratasys a suivi en cédant la division Aerosint, signalant une course aux armements pour la propriété intellectuelle de placement sélectif de poudre.

Les fournisseurs de matériaux recherchent l'exclusivité ; le TPU 88A FR Ultrasint de BASF, certifié UL 94 V-0, offre aux partenaires un accès protégé aux contrats de boîtiers de batteries de véhicules électriques. Les écosystèmes logiciels émergent comme le nouveau fossé concurrentiel : les algorithmes d'imbrication de Materialise augmentent le débit de 25 %, liant les utilisateurs à des licences annuelles et des nuages de données. Les bureaux de services font face à l'intégration verticale à mesure que les hôpitaux et les constructeurs automobiles internalisent l'impression ; pour survivre, beaucoup se tournent vers les services de validation et la spécialisation du post-traitement.

Les suites d'inspection par IA émergentes réduisent les rebuts et renforcent la fiabilité des livraisons. Le contrôle en boucle fermée d'EOS ajuste la puissance laser sur la base d'images thermiques en temps réel, démontrant des améliorations de marge de 5 points de pourcentage dans les contrats aérospatiaux. Les stratégies des fournisseurs se divisent désormais entre des lignes industrielles optimisées pour le débit et des offres de bureau agiles, imposant une gestion de double portefeuille.

Leaders du secteur du frittage sélectif par laser

3D Systems Inc.

EOS GmbH Electro Optical Systems

Farsoon Technologies

Prodways Group

Formlabs Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2024 : Nano Dimension a finalisé son acquisition de Desktop Metal pour 183 millions USD, regroupant la propriété intellectuelle de dépôt sélectif de poudre sous un même toit.

- Juillet 2024 : La FDA a homologué l'imprimante ProMaker LD-20A de Prodways pour les guides chirurgicaux personnalisés, accélérant l'adoption en interne par les hôpitaux.

- Mai 2024 : Stratasys a acquis l'unité Aerosint de Desktop Metal pour accéder aux capacités de lit de poudre multi-matériaux.

- Août 2024 : 3D Systems a acquis Volumetric pour 17,5 millions USD, s'étendant dans les échafaudages de bioimpression compatibles avec les implants SLS.

Portée du rapport sur le marché mondial du frittage sélectif par laser

Le marché du frittage sélectif par laser comprend généralement des fournisseurs d'imprimantes 3D qui utilisent le frittage de poudre plastique ou métallique pour créer des pièces et des prototypes pour diverses industries.

Le rapport sur le marché du frittage sélectif par laser est segmenté par matériau (métal, plastiques, polymères composites et avancés, et biomatériaux), composant (matériel, logiciel et services), secteur d'utilisation final (automobile, aérospatiale et défense, santé, électronique, et autres), type d'imprimante (SLS polymère à lit de poudre, SLS/DMLS métal, et autres), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Métal |

| Plastiques |

| Polymères composites et avancés |

| Biomatériaux |

| Matériel |

| Logiciel |

| Services |

| Automobile |

| Aérospatiale et défense |

| Santé |

| Électronique |

| Énergie et équipements industriels |

| Éducation et recherche |

| SLS polymère à lit de poudre |

| SLS métal / DMLS |

| Frittage à grande vitesse |

| Systèmes SLS hybrides |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par matériau | Métal | |

| Plastiques | ||

| Polymères composites et avancés | ||

| Biomatériaux | ||

| Par composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par secteur d'utilisation final | Automobile | |

| Aérospatiale et défense | ||

| Santé | ||

| Électronique | ||

| Énergie et équipements industriels | ||

| Éducation et recherche | ||

| Par type d'imprimante | SLS polymère à lit de poudre | |

| SLS métal / DMLS | ||

| Frittage à grande vitesse | ||

| Systèmes SLS hybrides | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel sera le niveau des revenus du marché du frittage sélectif par laser d'ici 2031 ?

Le marché devrait atteindre 13,48 milliards USD d'ici 2031, avec une expansion à un TCAC de 18,69 % à partir de 2026.

Quel secteur d'utilisation final connaît la croissance la plus rapide ?

La santé affiche le TCAC prévisionnel le plus élevé à 18,92 % car les implants personnalisés remboursés entraînent une tarification premium.

Pourquoi les imprimantes SLS de bureau gagnent-elles en popularité ?

Des prix inférieurs à 20 000 USD, des exigences électriques standard et des fonctionnalités automatisées de recyclage des poudres rendent la production en interne viable pour les petits laboratoires et les ateliers de sous-traitance.

Quel écart la surveillance des processus par IA comble-t-elle ?

La détection des défauts en temps réel réduit les rebuts de 8 % à 3 %, améliore la fiabilité des livraisons et renforce l'argumentaire économique pour la production en série.

Dernière mise à jour de la page le: