Taille et part du marché des matériaux électrochromes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

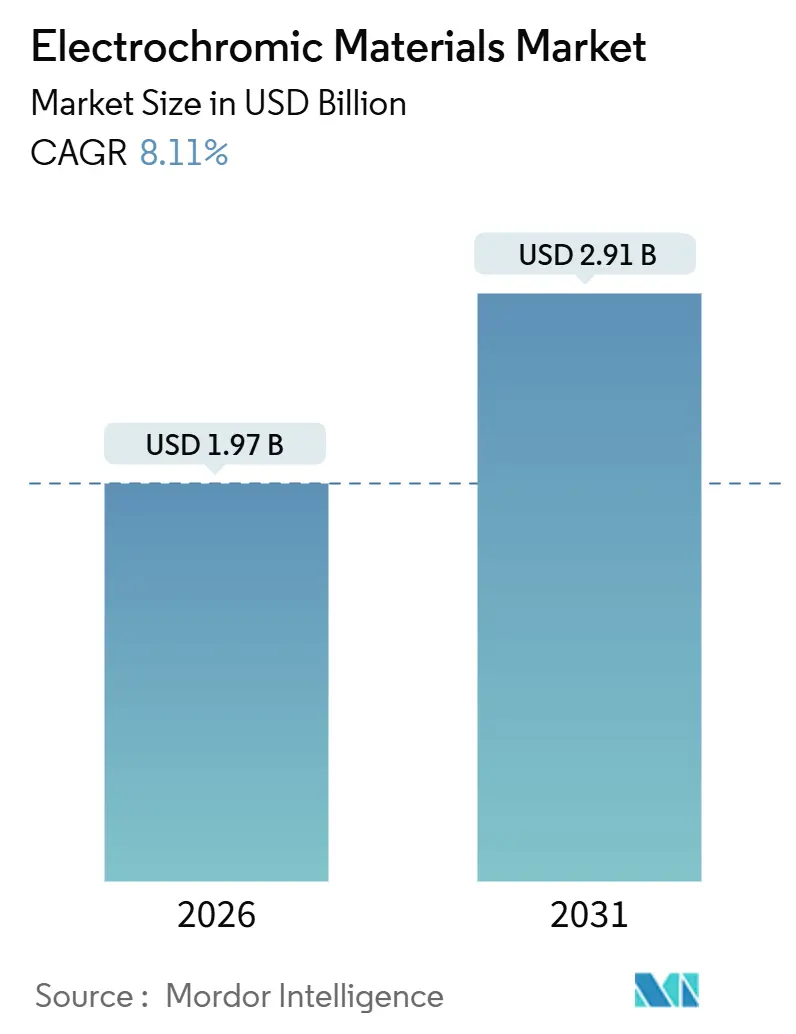

| Taille du Marché (2026) | 1.97 Milliards de dollars |

| Taille du Marché (2031) | 2.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des matériaux électrochromes par Mordor Intelligence

La taille du marché des matériaux électrochromes est estimée à 1,97 milliard USD en 2026, et devrait atteindre 2,91 milliards USD d'ici 2031, à un CAGR de 8,11 % au cours de la période de prévision (2026-2031). Des réglementations plus strictes en matière d'efficacité énergétique des bâtiments en Europe et aux États-Unis, l'expansion des barrières tarifaires favorisant la production locale, et des cas d'usage à commutation rapide dans l'automobile et l'affichage en commerce de détail recentrent les achats des mises à niveau de durabilité optionnelles vers des composants de performance obligatoires. Les bâtiments spécifient désormais le vitrage dynamique pour atteindre les objectifs de réduction carbone à un coût de cycle de vie inférieur à celui des protections mécaniques, tandis que les constructeurs automobiles intègrent des toits ouvrants et des tableaux de bord électrochromes pour compenser les charges de poids et de chaleur induites par les batteries. La relocalisation des chaînes d'approvisionnement se poursuit, les droits de douane de la Section 301 sur le verre chinois et la loi européenne sur les matières premières critiques stimulant des capacités supplémentaires en Amérique du Nord et en Europe. Malgré des prix initiaux élevés, les délais de retour sur investissement continuent de se raccourcir à mesure que les tarifs d'électricité augmentent et que les programmes de financement récompensent les enveloppes à énergie quasi nulle. L'intensité concurrentielle reste modérée, les cinq premiers fournisseurs contrôlant environ 60 % des revenus, mais faisant face à de nouveaux concurrents en films polymères qui promettent une parité de coût en procédé rouleau à rouleau.

Principaux enseignements du rapport

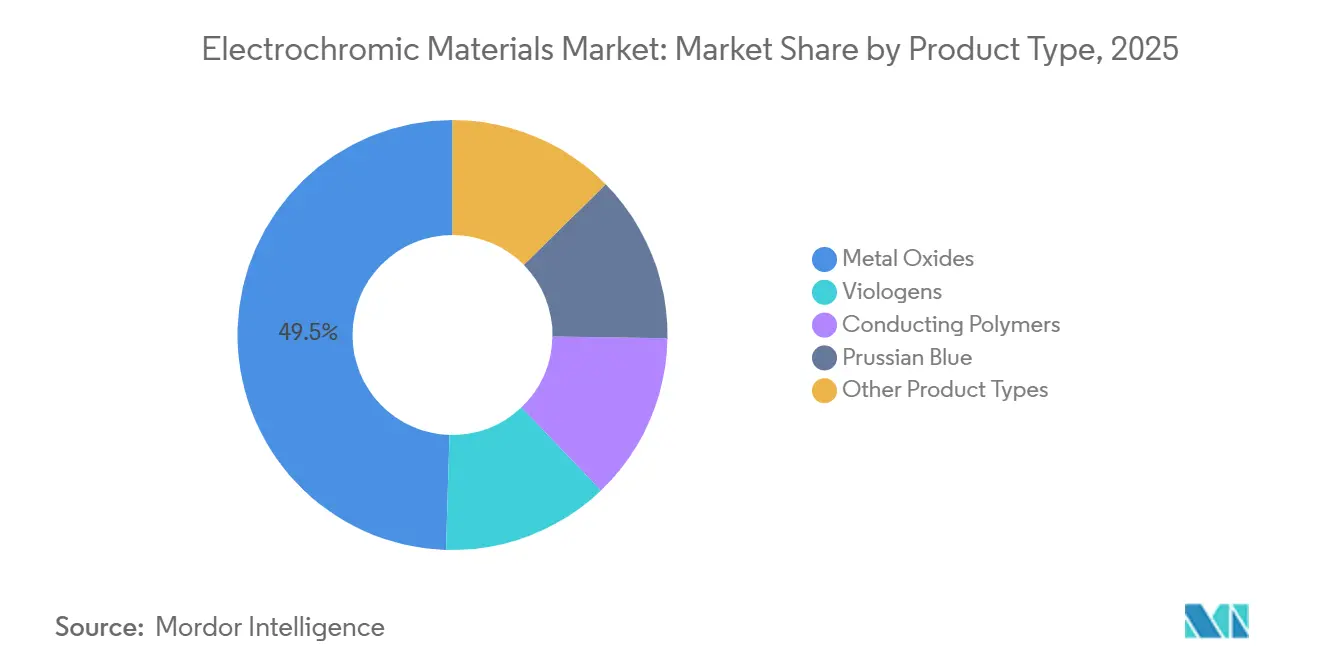

- Par type de produit, les oxydes métalliques ont dominé avec une part de marché des matériaux électrochromes de 49,51 % en 2025 ; les polymères conducteurs progressent à un CAGR de 10,71 % jusqu'en 2031.

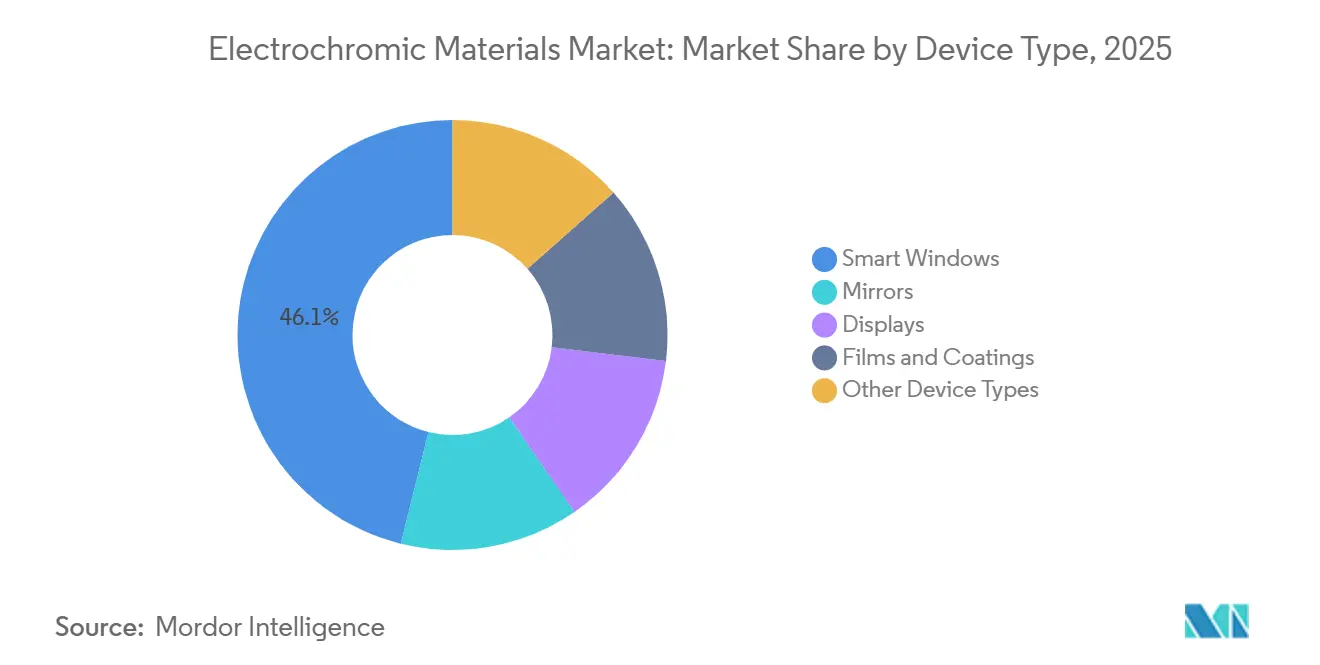

- Par type de dispositif, les fenêtres intelligentes ont capté 46,13 % des revenus en 2025, tandis que les écrans devraient croître à un CAGR de 11,12 % jusqu'en 2031.

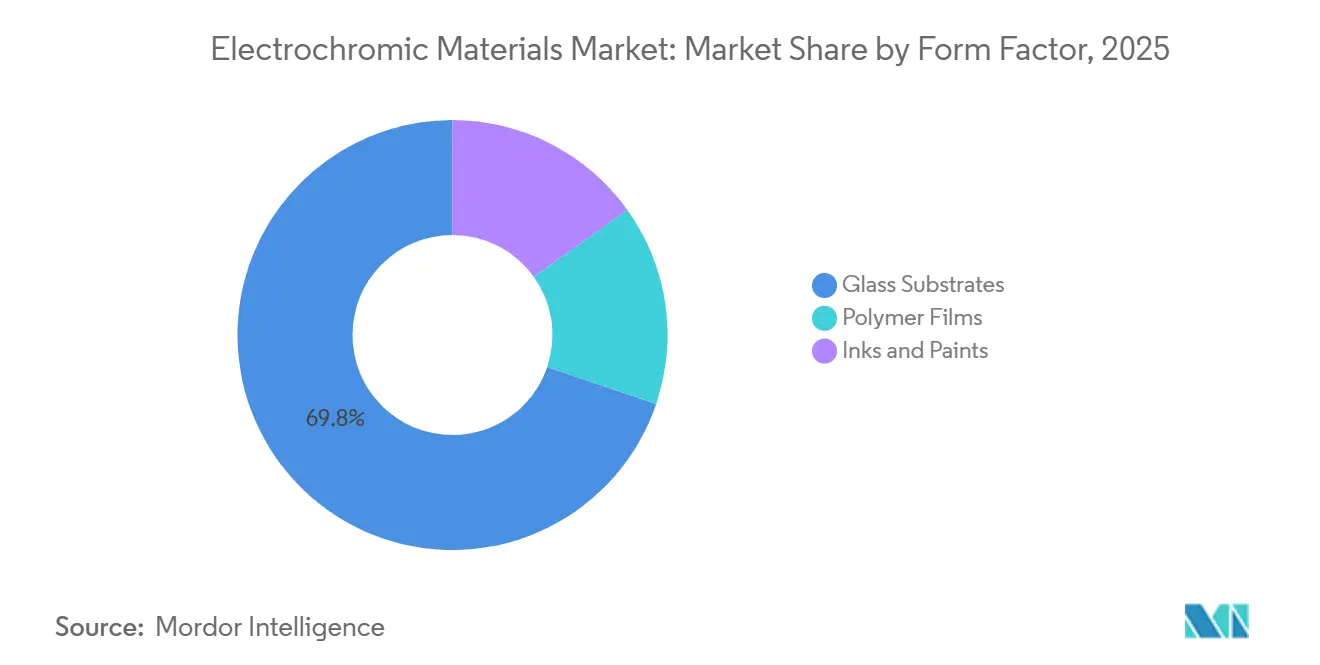

- Par facteur de forme, les substrats en verre représentaient 69,80 % de la taille du marché des matériaux électrochromes en 2025 ; les films polymères s'étendront à un CAGR de 10,98 % entre 2026 et 2031.

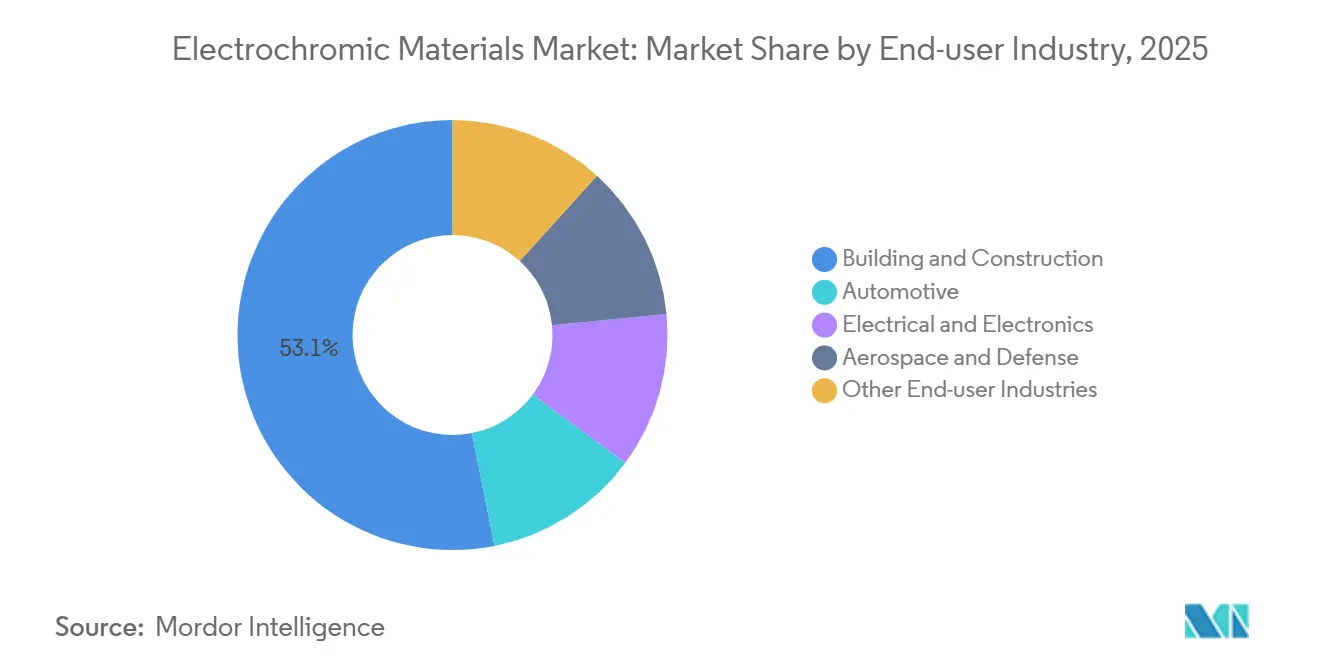

- Par secteur d'utilisation final, le bâtiment et la construction détenaient 53,12 % des revenus en 2025 et devraient afficher un CAGR de 10,88 %, dépassant l'automobile.

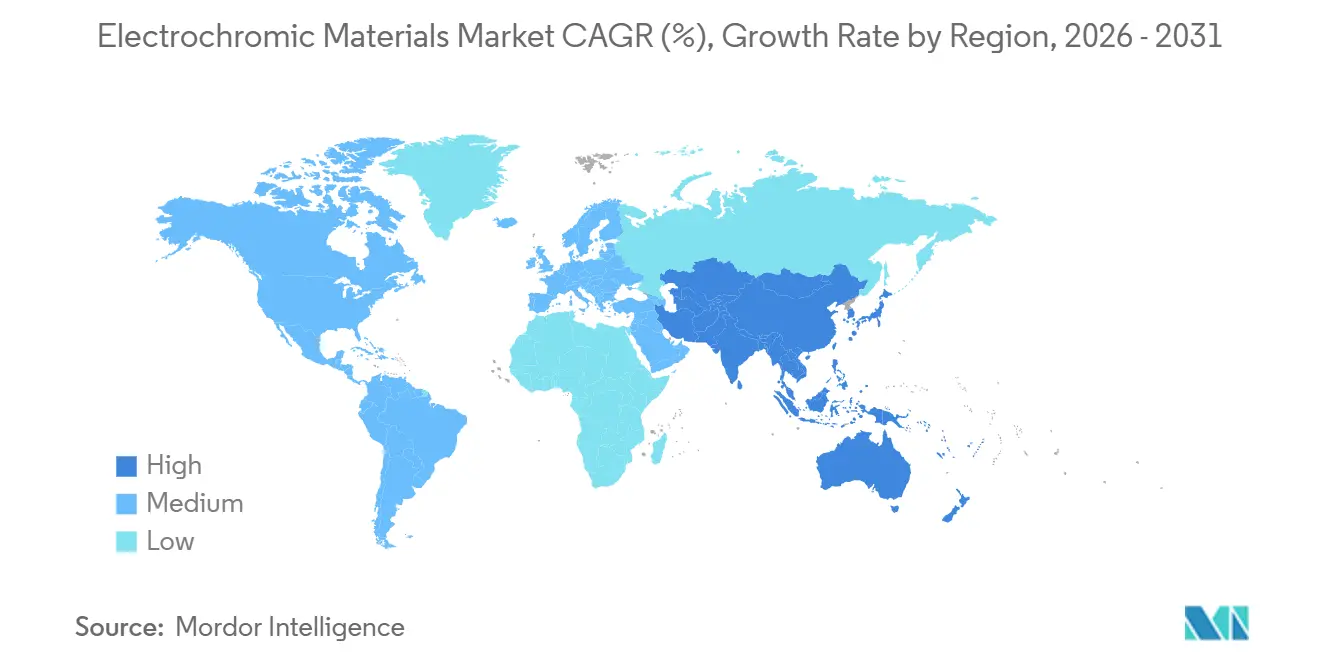

- Par géographie, l'Europe a conservé 33,45 % des revenus régionaux en 2025 ; l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide à 11,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des matériaux électrochromes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Réglementations sur l'efficacité énergétique accélérant l'adoption des fenêtres intelligentes | +2.1% | Europe, Amérique du Nord, APAC (Chine, Japon, Corée du Sud) | Moyen terme (2-4 ans) |

| Demande automobile pour les miroirs à atténuation automatique et les toits panoramiques | +1.8% | Mondial, avec concentration en Amérique du Nord, Europe, Chine | Court terme (≤ 2 ans) |

| Modernisation des hublots aérospatiaux pour la réduction du poids et de l'éblouissement | +0.9% | Mondial, porté par l'Amérique du Nord (chaînes d'approvisionnement Boeing, Airbus) | Long terme (≥ 4 ans) |

| Fenêtres intelligentes électrochromes autoalimentées intégrant des récupérateurs solaires | +1.4% | Cœur APAC, extension vers l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Relocalisation des chaînes d'approvisionnement en matériaux électrochromes sous l'effet des droits de douane | +1.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations sur l'efficacité énergétique accélérant l'adoption des fenêtres intelligentes

Les codes de construction européens, américains et britanniques reconnaissent désormais le vitrage dynamique comme voie principale de conformité plutôt que comme une caractéristique discrétionnaire, comprimant les délais de retour sur investissement et déclenchant des rénovations à grande échelle[1]Agence américaine de protection de l'environnement, "Critères finaux ENERGY STAR Version 7.0," energystar.gov . La RE2020 française accorde un crédit de compensation carbone de 15 % pour les façades réduisant le temps de fonctionnement du système de chauffage, ventilation et climatisation de 20 %, un seuil atteint par le verre électrochrome. ENERGY STAR Version 7.0 a créé un niveau de « performance dynamique » que seuls les dispositifs électrochromes ou à particules en suspension satisfont. Les travaux de terrain du NREL en 2024 ont montré que les rénovations de bureaux à Phoenix ont ramené le délai de retour sur investissement simple à 7,2 ans à mesure que les charges de pointe augmentaient. La norme britannique Future Homes Standard impose une réduction de 75 % du carbone opérationnel à partir de 2025, stimulant indirectement les électrochromes car les solutions basées uniquement sur l'isolation deviennent insuffisantes.

Demande automobile pour les miroirs à atténuation automatique et les toits panoramiques

Les véhicules électriques haut de gamme s'appuient désormais sur des toits électrochromes à base de films qui commutent en moins de 90 secondes, répondant aux plaintes historiques liées à l'éblouissement. Le brevet de GM en 2024 pour des pare-brise à zones spécifiques illustre le passage vers une atténuation segmentée qui préserve le champ de vision du conducteur tout en protégeant les passagers du soleil. Des prototypes grand format dépassant 1,5 m × 1,6 m confirment la montée en puissance de la fabrication, mais la pénétration dans les versions grand public reste inférieure à 5 % car le surcoût de 800 à 1 200 USD est en concurrence avec les améliorations d'autonomie des batteries.

Modernisation des hublots aérospatiaux pour la réduction du poids et de l'éblouissement

Les données opérationnelles du Boeing 787 indiquent une réduction de poids de 15 kg par appareil par rapport aux stores mécaniques, réduisant le coût annuel de carburant de 3 000 USD aux prix de 2024. Les compagnies aériennes attribuent à l'atténuation électrochrome une réduction des plaintes liées à l'éblouissement en cabine premium sur les liaisons transpacifiques. La certification d'endurance FAA de 50 000 cycles de commutation réduit le nombre de fournisseurs éligibles, renforçant les contrats à forte marge pour les fournisseurs qualifiés.

Fenêtres intelligentes électrochromes autoalimentées intégrant des récupérateurs solaires

Des empilements assistés par pérovskite ont démontré une efficacité de conversion de 12,3 % tout en préservant une transmission de lumière visible de 45 %, éliminant le câblage externe pour les sites de rénovation. Le prototype de concentrateur luminescent du NREL a généré 18 mW/m², permettant deux cycles de commutation par heure sans alimentation du réseau. Des couches thermoélectriques récupérant les gradients de température élargissent l'applicabilité aux chalets hors réseau et aux bâtiments patrimoniaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût unitaire élevé par rapport au verre à revêtement conventionnel | -1.5% | Mondial | Court terme (≤ 2 ans) |

| Défis liés à la stabilité en cyclage et à la durabilité | -0.8% | Mondial, en particulier dans les régions à climat rigoureux (Moyen-Orient, pays nordiques) | Moyen terme (2-4 ans) |

| Les rétroviseurs numériques érodant la demande de miroirs électrochromes automobiles | -0.6% | Amérique du Nord, Europe, Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût unitaire élevé par rapport au verre à revêtement conventionnel

Les prix installés moyens de 85 USD par pied carré éclipsent les 22 USD par pied carré de référence pour le double vitrage à faible émissivité, limitant l'adoption aux projets de classe A et aux projets résidentiels haut de gamme[2]Laboratoire national Lawrence Berkeley, "Référence de coût des technologies de fenêtres," windows.lbl.gov . Seulement 12 % des promoteurs américains spécifient les électrochromes pour les bureaux spéculatifs, bien que les projets sur mesure acceptent un investissement initial plus élevé lorsque les économies opérationnelles reviennent aux locataires. La faillite de View Inc. en 2024 met en évidence le risque de consommation de trésorerie lié à la réduction des coûts par le volume sans atteindre l'échelle nécessaire.

Défis liés à la stabilité en cyclage et à la durabilité

Les systèmes W₃O₈ conservent généralement 80 % de modulation après 50 000 à 100 000 cycles, ce qui équivaut à 7 à 14 ans de commutation quotidienne, en deçà des attentes de durée de vie de l'enveloppe du bâtiment. Les films à polymères conducteurs se dégradent plus rapidement sous contrainte à 85 °C/85 % d'humidité relative, perdant 40 % de contraste après 10 000 cycles. Les joints de bord hermétiques et les empilements à double cathode poussent les performances en laboratoire au-delà de 200 000 cycles, mais l'absence d'une norme de durabilité IEC complique la souscription des garanties.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les oxydes métalliques dominent par le volume, les polymères réécrivent les règles de flexibilité

Les oxydes métalliques ont maintenu 49,51 % des revenus en 2025, ancrés par la plage de modulation lumineuse de 60 à 70 % du trioxyde de tungstène et une durée de vie supérieure à 50 000 cycles. Les films de W₃O₈ hiérarchiquement poreux ont atteint une commutation inférieure à 5 s, ouvrant des opportunités pour les tableaux de bord précédemment réservées aux chimies plus rapides. Les polymères conducteurs croissent à 10,71 % à mesure que les équipementiers et les rénovateurs adoptent des couches de PEDOT et de PANI en procédé rouleau à rouleau qui réduisent les coûts de fabrication de 40 % et s'adaptent aux montants courbes. Cependant, des revêtements barrières aux ultraviolets supplémentaires ajoutent 8 à 12 USD par m², tempérant le discours sur les prix à court terme. Les niches des viologènes et du bleu de Prusse persistent là où une réponse inférieure à 1 s ou des performances anti-éblouissement l'emportent sur les préoccupations de durée de vie.

Le marché des matériaux électrochromes évalue désormais la flexibilité du substrat aussi rigoureusement que le taux de contraste. Le film de montant A courbe de Ricoh montre comment le PEDOT surmonte la fissuration des oxydes fragiles, tandis que les systèmes au tungstène excellent dans les garanties de façade de 30 ans. Des composites hybrides à l'étude promettent la durabilité des oxydes avec la facilité de mise en œuvre des polymères, mais la complexité de synthèse et les obstacles liés aux licences retardent le lancement à grande échelle.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de dispositif : les fenêtres intelligentes dominent, les écrans s'accélèrent

Les fenêtres intelligentes ont capté 46,13 % des revenus en 2025 grâce à des commandes de bâtiments de plusieurs milliers de mètres carrés, mais les écrans afficheront un CAGR de 11,12 % grâce aux tableaux de bord automobiles lisibles en plein soleil et à la signalétique commerciale extérieure. Les écrans électrochromes maintiennent un contraste de 10:1 sous 100 000 lux, surpassant les écrans LCD transflectifs, et des prototypes à étiquette couronne effectuent une transition complète en moins de 2 s. Les miroirs perdent des parts à mesure que la vision arrière par caméra se généralise, mais les véhicules utilitaires du marché secondaire spécifient encore du verre à atténuation automatique. Les films et revêtements de rénovation constituent un nouveau niveau de volume à mesure que Polytronix réduit les coûts d'installation à 40 USD par pied carré. Les panneaux multifonctions fusionnant l'atténuation avec des LED de bord brouillent les frontières entre dispositifs et augmentent le contenu par mètre carré.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par facteur de forme : le verre reste l'ancre, les films polymères ouvrent la voie à la rénovation

Les substrats en verre représentaient 69,80 % en 2025, soutenus par une rétention de performance prouvée de 92 % après 10 ans de tests sur le terrain en Arizona. Ils dominent les façades de nouvelles constructions où les garanties de 25 ans l'emportent sur les pénalités de poids. Les films polymères, en expansion à un CAGR de 10,98 %, réduisent la masse unitaire à 1,2 kg/m² et permettent des rénovations auto-adhésives. Des projets pilotes municipaux tels que l'essai de mur-rideau de 50 000 m² de la ville de New York ont enregistré une réduction de 22 % du refroidissement en pointe sans perturbation de la façade. Les revêtements à base d'encre servent les usages militaires à faible cycle et les applications anti-contrefaçon où des coûts de matériaux de 5 USD par m² priment sur la longévité.

Les voies verre et film coexisteront : des unités rigides pour les murs-rideaux premium, des stratifiés légers pour les toits automobiles, et des feuilles autocollantes pour les tours existantes contraintes par l'occupation des locataires ou les façades historiques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : le bâtiment tire le volume, l'automobile rééquilibre ses priorités

Le bâtiment et la construction ont représenté 53,12 % des revenus en 2025 et progresseront à un CAGR de 10,88 % à mesure que la subvention KfW allemande, le plafond de carbone incorporé français et les mandats européens de rénovation des bâtiments publics convergent. Une rénovation de bureau à Francfort a réduit l'énergie de refroidissement de 28 % et obtenu une prime de loyer de 12 %. La taille du marché des matériaux électrochromes dans l'immobilier commercial devrait donc maintenir une croissance modérée jusqu'en 2031. La part de l'automobile diminue à mesure que les constructeurs de véhicules électriques allouent leur budget à l'autonomie des batteries et que les rétroviseurs à caméra empiètent sur les unités d'atténuation traditionnelles. La demande dans l'aérospatiale et la défense croît également en raison des barrières à la certification FAA et d'un prix de 1 200 USD par hublot. L'électronique et les objets connectables restent expérimentaux mais bénéficient d'une R&D persistante car les dispositifs pliables nécessitent des écrans tolérants à la flexion.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Europe a généré 33,45 % des revenus en 2025, portée par la refonte de la directive sur la performance énergétique des bâtiments qui oblige à 3 % de rénovations annuelles des bâtiments publics et par les incitations KfW Maison à efficacité énergétique 40 en Allemagne. La RE2020 française et la norme britannique Future Homes Standard stimulent l'adoption des électrochromes en fixant des plafonds carbone que le vitrage statique ne peut pas respecter. Les adopteurs de maisons passives nordiques exploitent le verre électrochrome pour les apports solaires hivernaux et l'ombrage estival, tandis que l'Italie et l'Espagne sont en retard en raison de tarifs d'électricité plus bas qui prolongent les délais de retour sur investissement.

L'Asie-Pacifique, progressant à un CAGR de 11,12 %, bénéficie de la poussée de substitution aux importations de la Chine dans le cadre de Fabriqué en Chine 2025, de l'intégration par les équipementiers japonais de toits électrochromes, et des géants coréens de l'affichage se tournant vers le papier électronique lisible en plein soleil. Le Code de conservation de l'énergie dans les bâtiments indien de 2024 offre un crédit volontaire pour le vitrage dynamique, posant les bases d'une demande future. La voie Green Mark Platinum de Singapour récompense les réductions de 20 % de l'énergie du système de chauffage, ventilation et climatisation, favorisant une adoption municipale précoce.

En Amérique du Nord, les mises à jour du Titre 24 de la Californie et la loi locale 97 de New York imposent des pénalités carbone qui favorisent le vitrage dynamique, tandis que les mandats fédéraux de zéro émission nette créent un pipeline de demande captive jusqu'en 2030. Les droits de douane de la Section 301 augmentent les coûts à l'arrivée des importations chinoises de 25 %, stimulant l'expansion de 45 millions USD de Saint-Gobain dans le Minnesota. Le cadre pancanadien soutient l'harmonisation des codes provinciaux, la Colombie-Britannique et l'Ontario spécifiant le verre électrochrome dans les infrastructures publiques. L'adoption en Amérique latine et au Moyen-Orient reste portée par des projets dans des tours de bureaux de prestige et des développements de mégapoles comme NEOM en Arabie Saoudite.

Paysage concurrentiel

Les cinq premiers acteurs - Gentex, Saint-Gobain, ChromoGenics, View et Guardian - contrôlent environ 60 à 65 % des revenus, plaçant le marché des matériaux électrochromes à un point médian de concentration modérée. Gentex détient plus de 90 % des miroirs à atténuation automatique grâce à des lignes d'électrolyte en gel intégrées verticalement qui compriment les courbes de coûts inaccessibles aux nouveaux entrants. Saint-Gobain s'appuie sur un réseau de 3 000 fabricants pour intégrer des unités électrochromes dans les murs-rideaux, mais fait face à la concurrence des films de rénovation de Crown Electrokinetics, dont le DynamicTint cible le parc existant mal desservi par les fournisseurs de panneaux. Des stratégies de leadership par les coûts émergent en Asie, la ligne de 1,2 million de m² de KIBING dans le Shandong sous-cotant les prix des importations.

L'accent sur l'innovation se déplace des plateaux de contraste à 70 % vers la polyvalence des facteurs de forme et les empilements autoalimentés. Halio (soutenu par Saint-Gobain) brevète des couches à double ion pour obtenir une commutation inférieure à 3 minutes, tandis que EControl-Glas intègre des LED de bord pour des façades à double usage. Les mouvements de sécurisation des approvisionnements s'accélèrent : le contrat tungstène 2024 d'AGC avec une mine portugaise couvre le risque lié à la domination de 85 % de la Chine dans le raffinage. La consolidation du secteur est probable à mesure que les dépenses d'investissement en films polymères et les essais de durabilité garantis par contrat dépassent les capacités financières des entrants de niche, à moins qu'ils ne s'associent avec des acteurs majeurs de l'automobile ou des matériaux de construction.

Leaders du secteur des matériaux électrochromes

GENTEX CORPORATION

Saint-Gobain

View, Inc.

ChromoGenics

Guardian Glass

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Miru Smart Technologies a présenté un grand dispositif de toit ouvrant électrochrome pour le secteur automobile. La technologie électrochrome dynamique de l'entreprise, connue sous le nom de

eWindows,

a été intégrée avec le film polymère optiquement transparent Argotec pour créer un prototype de fenêtre électrochrome à courbure composée mesurant 1,5 m x 1,6 m. - Janvier 2025 : GENTEX CORPORATION a présenté ses toits ouvrants et pare-soleil électrochromes à base de films de nouvelle génération au CES 2025. Avec des expéditions annuelles dépassant 50 millions de dispositifs à atténuation variable, l'entreprise visait à améliorer l'efficacité de fabrication pour les applications automobiles.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des matériaux électrochromes comme les volumes commerciaux d'oxydes inorganiques, de polymères conducteurs et d'empilements multicouches hybrides qui modifient de manière réversible la transmittance visible ou infrarouge sous une faible tension. Ces formulations chimiques parviennent aux utilisateurs finaux principalement sous forme de vitrages revêtus ou laminés, de films ou d'assemblages de cellules intégrés dans des fenêtres intelligentes, des rétroviseurs à atténuation automatique, des toits ouvrants, des écrans d'information et des écrans portables.

Exclusion du périmètre : les dispositifs à particules en suspension, PDLC, photo- ou thermochromiques sont exclus de cette évaluation de valeur.

Aperçu de la segmentation

- Par type de produit

- Oxydes métalliques

- Viologènes

- Polymères conducteurs

- Bleu de Prusse

- Autres types de produits

- Par type de dispositif

- Fenêtres intelligentes

- Miroirs

- Écrans

- Films et revêtements

- Autres types de dispositifs

- Par facteur de forme

- Substrats en verre

- Films polymères

- Encres et peintures

- Par secteur d'utilisation final

- Bâtiment et construction

- Automobile

- Électricité et électronique

- Aérospatiale et défense

- Autres secteurs d'utilisation final

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des fabricants de verre intelligent, des fournisseurs de vitrage automobile de rang 1 (Tier-1), des consultants en façades et des chercheurs en science des matériaux en Amérique du Nord, en Europe et en Asie. Ces échanges ont permis d'affiner les taux de pénétration, les courbes de dilution des ASP et le calendrier réglementaire que le simple travail documentaire ne permet pas de mettre en évidence.

Recherche documentaire

Nous avons extrait les données de référence sur les échanges commerciaux et les volumes de production à partir d'Eurostat PRODCOM, des lignes d'exportation USITC HS-3824, des Douanes chinoises et des données de production de véhicules de l'OICA, puis nous les avons croisées avec les données de l'AIE sur les ajouts de surface de plancher de bâtiments pour les bassins d'application. Les familles de brevets issues de Questel, les revues scientifiques à comité de lecture sur l'efficacité de commutation et les indices de prix enfouis dans les rapports 10-K des entreprises ont alimenté les variables clés. D&B Hoovers et Dow Jones Factiva nous ont aidés à aligner les répartitions de chiffre d'affaires par entreprise. Cette liste est illustrative ; de nombreuses autres références ont soutenu la collecte de données.

Un second passage a permis de vérifier les catalyseurs politiques, tels que les révisions de la directive européenne sur la performance énergétique des bâtiments, et d'examiner les tendances historiques des prix de vente moyens (ASP) dans les principales régions afin de fixer notre année de référence.

Dimensionnement du marché et prévisions

Nous avons reconstruit un bassin de demande descendant (top-down) en multipliant la surface de vitrage installée dans les bâtiments et la production annuelle de véhicules par la pénétration électrochrome validée par des experts, puis nous avons converti les volumes en valeur à l'aide des ASP pondérés par les expéditions. Les agrégations fournisseurs et les vérifications de canaux ont servi de contrepoids ascendant (bottom-up) avant que les résultats ne soient alignés dans une boucle unique « top-down et bottom-up ». Les principaux moteurs du modèle comprennent les achèvements de bâtiments écologiques, la production de véhicules de luxe, la surface de vitrage par véhicule, l'érosion des ASP et l'intensité des incitations. Une régression multivariée sur ces moteurs sous-tend les perspectives 2025-2030, avec des marges de scénario là où la réglementation reste incertaine.

Cycle de validation des données et de mise à jour

Notre équipe effectue des contrôles d'écart par rapport aux flux commerciaux et aux références de prix indépendantes, suivis d'une révision par les pairs en deux couches. Les rapports sont actualisés tous les douze mois, et des mises à jour intermédiaires sont déclenchées lorsque des évolutions de politique, de capacité ou de fusions-acquisitions (M&A) modifient la référence de base.

Pourquoi la référence de Mordor sur les matériaux électrochromes garantit des décisions fiables

Les estimations publiées divergent parce que les entreprises mélangent des paniers technologiques, appliquent des hypothèses de baisse de prix prononcées ou omettent la vérification primaire.

Par exemple, d'autres éditeurs situent le marché 2025 entre USD 2,30 milliards et USD 1,71 milliard. Le contrôle rigoureux du périmètre de Mordor et ses boucles de données renouvelables réduisent cet écart.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 1,98 Md (2025) | Mordor Intelligence | |

| USD 2,30 Md (2025) | Global Consultancy A | Regroupe le SPD et d'autres verres chromiques ; déclin agressif des ASP |

| USD 1,71 Md (2024) | Industry Journal B | Couverture géographique limitée et validation primaire minimale |

Ces contrastes montrent que notre traitement mesuré des variables et notre livre d'hypothèses transparent offrent aux décideurs une référence équilibrée et traçable.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des matériaux électrochromes ?

Il a atteint 1,97 milliard USD en 2026 et devrait atteindre 2,91 milliards USD d'ici 2031.

Quel est le CAGR attendu pour les matériaux électrochromes jusqu'en 2031 ?

Le marché devrait croître à un CAGR de 8,11 % entre 2026 et 2031.

Quel segment d'utilisation final génère le plus de revenus ?

Le bâtiment et la construction dominent avec 53,12 % des revenus en 2025 et les perspectives de CAGR les plus rapides à 10,88 %.

Pourquoi les électrochromes en films polymères gagnent-ils du terrain ?

Le procédé rouleau à rouleau réduit les coûts de fabrication et le poids, permettant des films de rénovation et des applications automobiles courbes.

Dernière mise à jour de la page le: