Taille et part du marché du photovoltaïque (PV) solaire en Égypte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

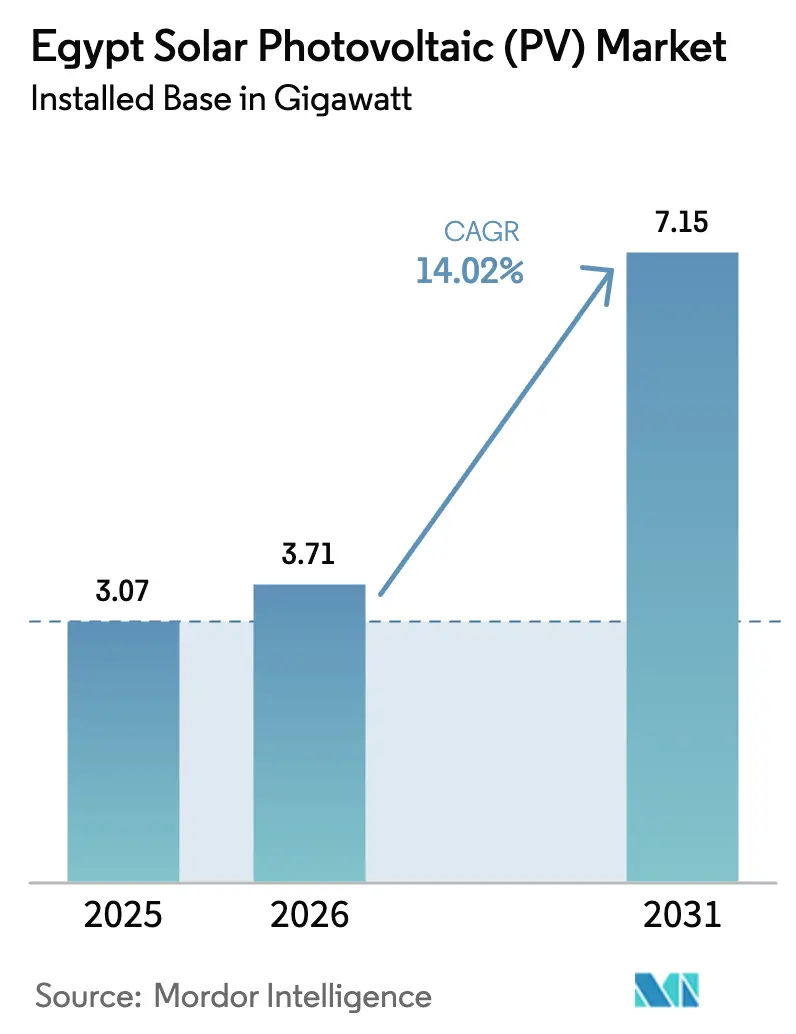

| Taille du marché de l'année de base (2025) | 3.07 gigawatt |

| Volume du Marché (2026) | 3.71 gigawatt |

| Volume du Marché (2031) | 7.15 gigawatt |

| Taux de croissance (2026 - 2031) | 14.02% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du photovoltaïque (PV) solaire en Égypte par Mordor Intelligence

La taille du marché du photovoltaïque solaire en Égypte, en termes de base installée, était évaluée à 3,07 gigawatts en 2025 et devrait progresser de 3,71 gigawatts en 2026 pour atteindre 7,15 gigawatts d'ici 2031, à un CAGR de 14,02 % au cours de la période de prévision (2026-2031).

Le virage de l'Égypte vers la production d'énergie renouvelable est accéléré par la baisse de la production nationale de gaz, un gel tarifaire de cinq ans pour les utilisateurs industriels et un mandat contraignant de 42 % d'énergies renouvelables qui favorise les appels d'offres solaires à grande échelle utilitaire et les appels d'offres hybrides. Les contrats d'achat d'énergie (PPA) souverains libellés en dollars américains continuent d'attirer des financements concessionnels, tandis que des contrats en monnaie locale émergent lorsque les développeurs acceptent le risque de change en contrepartie d'approbations plus rapides. Le stockage par batteries atteint la parité avec les actifs de production, les hybrides pilotables obtenant désormais des primes tarifaires et un accès au réseau de transport avant les projets intermittents. L'intensification de la concurrence de l'éolien terrestre dans le golfe de Suez pousse les développeurs solaires à se différencier par l'intégration du stockage, la fabrication locale et l'agrivoltaïque, qui contournent les goulets d'étranglement du réseau.

Principaux enseignements du rapport

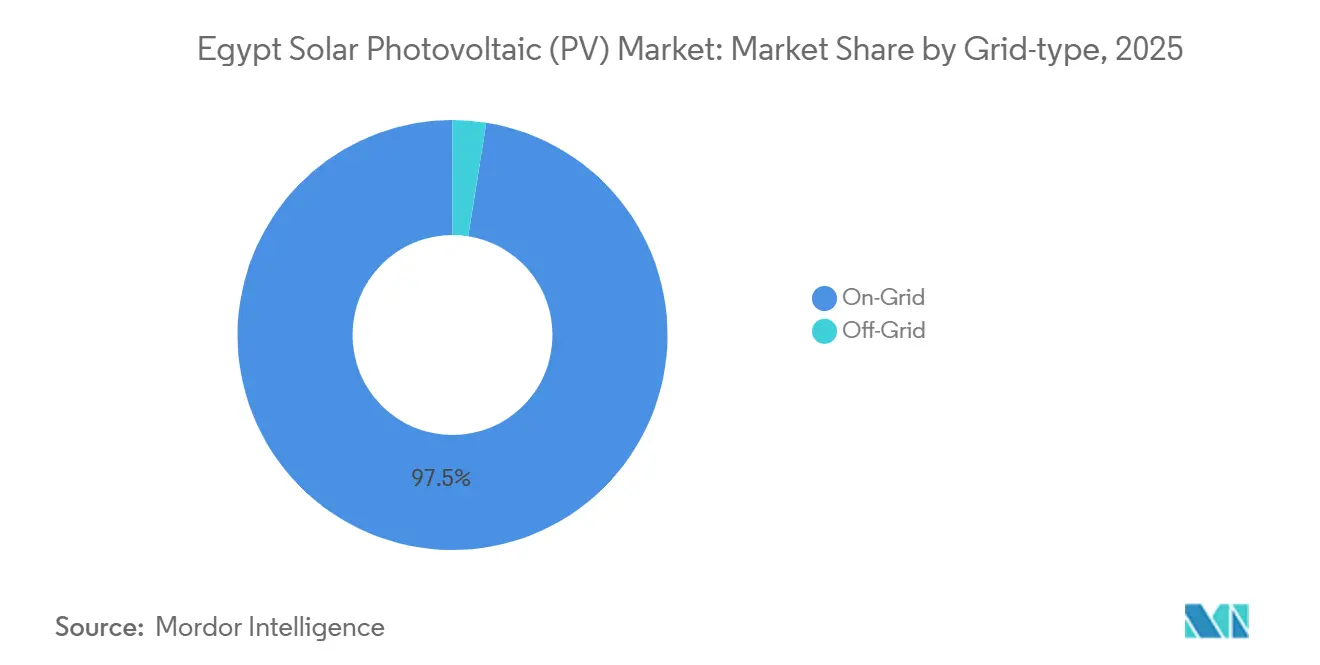

- Par type de réseau, les installations raccordées au réseau représentaient 97,5 % de la capacité en 2025, tandis que les systèmes hors réseau devraient se développer à un CAGR de 22,4 % jusqu'en 2031.

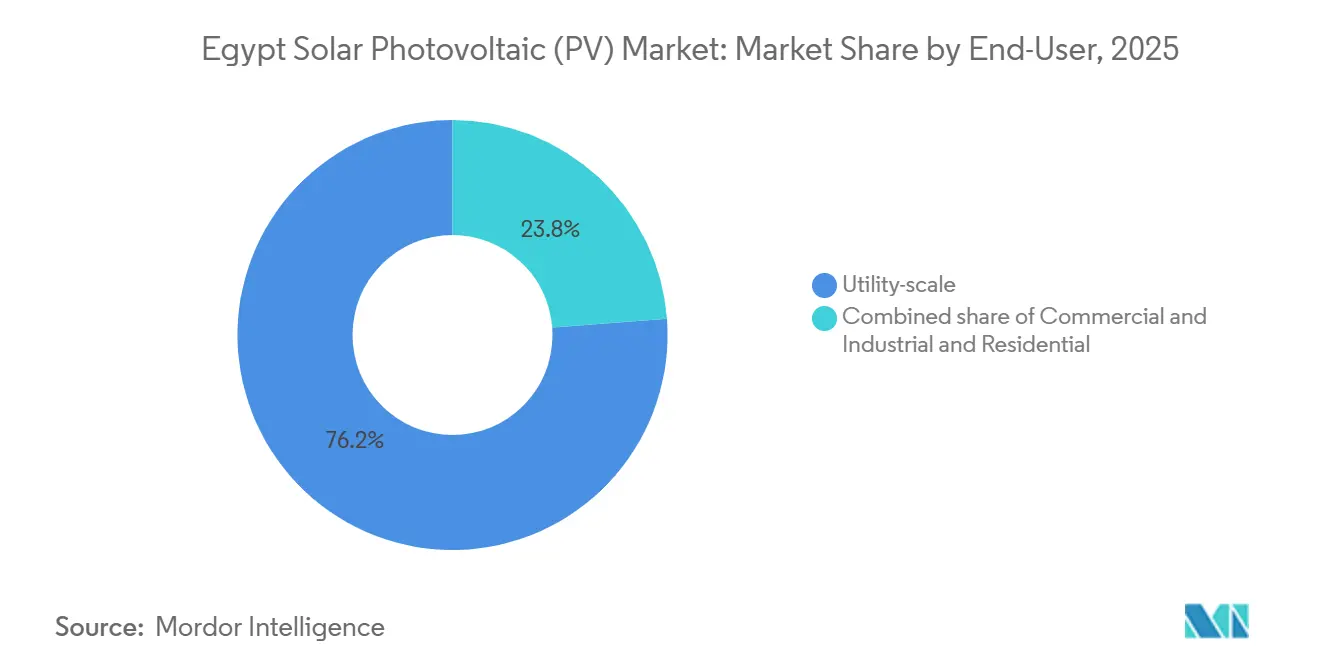

- Par utilisateur final, les centrales à grande échelle utilitaire détenaient 76,2 % de la part du marché du photovoltaïque (PV) solaire égyptien en 2025, tandis que le segment commercial et industriel devrait croître à un CAGR de 23,8 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du photovoltaïque (PV) solaire en Égypte

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse des prix des modules PV | +2.1% | National, avec des retombées vers la région MENA via les exportations | Moyen terme (2-4 ans) |

| Objectif d'énergies renouvelables de 42 % d'ici 2035 soutenu par le gouvernement | +3.5% | Clusters d'Assouan, Qena, Minya, Benban | Long terme (≥ 4 ans) |

| Essor des projets à grande échelle utilitaire | +2.8% | Haute-Égypte avec effets sur le réseau au Caire et à Alexandrie | Moyen terme (2-4 ans) |

| Croissance des investissements directs étrangers et de la finance verte | +2.3% | Zone économique du canal de Suez, delta du Nil | Moyen terme (2-4 ans) |

| Émergence d'une capacité locale de fabrication de modules PV | +1.9% | Aïn Sokhna, Zone économique du canal de Suez | Long terme (≥ 4 ans) |

| Projets pilotes d'agrivoltaïque dans le delta du Nil | +1.2% | Delta du Nil, oasis du désert occidental | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Baisse des prix des modules PV

Les modules solaires ont atteint des niveaux historiquement bas sous l'effet conjugué de la surproduction chinoise de polysilicium et de l'amélioration des rendements bifaciaux, faisant du solaire à grande échelle utilitaire la source d'énergie diurne la moins coûteuse en Égypte. Le complexe de 5 GW d'Elite Solar à Aïn Sokhna a entamé sa montée en puissance au premier trimestre 2026 avec 90 % de contenu local, positionnant le pays pour exporter de manière compétitive vers l'Afrique.[1]Egypt Oil & Gas, "Elite Solar met en service un complexe intégré de fabrication solaire de 5 GW en Égypte," egyptoil-gas.com L'installation parallèle d'Atom Solar, d'une valeur de 220 millions USD, garantit une offre nationale de modules de 8 GW d'ici 2027, protégeant les développeurs des fluctuations monétaires.[2]PV Magazine, "L'Égypte inaugure un complexe de fabrication solaire de 5 GW," pv-magazine.com Les exemptions de droits de douane prévues par le décret n° 203/2014 élargissent les écarts de coût à l'arrivée que les fournisseurs chinois captent par le biais de coentreprises plutôt que d'expéditions directes.[3]AIE, "Loi égyptienne sur les énergies renouvelables (décret n° 203/2014) – Politiques," iea.org Les développeurs intègrent de plus en plus les modules fabriqués localement dans des offres clés en main d'ingénierie, approvisionnement et construction (EPC) pour satisfaire la règle des 60 % de contenu local de l'Autorité des nouvelles et des énergies renouvelables, se couvrant ainsi contre la volatilité des importations. Cette tendance fixe les prix des modules avant tout rebond mondial et justifie des tarifs d'offre agressifs.

Objectif d'énergies renouvelables de 42 % d'ici 2035 soutenu par le gouvernement

La Stratégie intégrée de l'énergie durable codifie une part de 42 % d'énergies renouvelables d'ici 2030, réservant effectivement 10 GW pour les nouvelles capacités solaires et éoliennes. Les déclarations ministérielles de 2026 confirment que 3 GW solaires et 600 MW de stockage entreront en service avant le pic estival, réduisant la marge pour les ajouts fossiles.[4]TaiyangNews, "L'Égypte mettra en ligne 3 GW d'énergie solaire en 2026," taiyangnews.info La conformité est suivie par une divulgation trimestrielle en vertu de la circulaire n° 3-2023, offrant aux investisseurs une visibilité granulaire sur la saturation au niveau des gouvernorats. Le retrait programmé de 5 GW de production au gaz d'ici 2030 renforce la demande pour des hybrides pilotables couvrant les pics du soir. Les prêteurs multilatéraux alignent les tranches concessionnelles sur la plateforme NWFE, combinant subventions et capitaux privés pour maintenir la viabilité de la dette.

Essor des projets à grande échelle utilitaire

La base de 1,8 GW de Benban et les 500 MW de Kom Ombo ont établi des précédents pour des modèles de construction-propriété-exploitation par phases financés à 80 % par effet de levier. Le projet Abydos 2 d'AMEA Power (1 GW solaire plus 600 MWh de stockage) est entré en exploitation en juin 2026, marquant le premier actif solaire à grande échelle couplé au stockage en Égypte. Le projet hybride Obelisk de Scatec a obtenu une dette sans recours de 479,1 millions USD à la clôture en juin 2025, démontrant la bancabilité du stockage multi-heures. Le pipeline de Haute-Égypte met désormais sous tension le corridor 500 kV Assouan-Qena-Sohag, entraînant 3,2 milliards USD de mises à niveau du réseau de transport d'ici 2030. Les développeurs financent les extensions de postes électriques en amont, intégrant les coûts de réseau dans les offres de PPA.

Croissance des investissements directs étrangers et des flux de finance verte

L'Égypte a attiré 15,6 milliards USD de financements pour les énergies renouvelables entre 2020 et mai 2025, dont 4 milliards USD soutiennent le solaire dans le cadre du NWFE. Le PPA de 1,95 GW solaire plus 3,9 GWh de stockage signé par Scatec en janvier 2026 ne comporte aucune subvention initiale, transférant entièrement le risque de performance au développeur. British International Investment a couplé une dette de 300 millions USD à une subvention de 15 millions USD pour réduire les coûts des batteries, signalant un pivot du subventionnement de la production vers la réduction du risque lié au stockage. Les canaux de la Ceinture et de la Route voient LONGi, TBEA et Sungrow intégrer des lignes de fabrication qui atténuent le risque de change et approfondissent les chaînes d'approvisionnement locales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Compétitivité croissante de l'éolien terrestre dans le golfe de Suez | -1.4% | Golfe de Suez (Ras Ghareb, Gabal el-Zeit, Ras Shukeir), avec des effets d'équilibrage du réseau au Caire et à Alexandrie | Moyen terme (2-4 ans) |

| Volatilité des coûts d'importation des modules et onduleurs liée aux fluctuations monétaires | -1.8% | National, avec un impact aigu sur les projets ne bénéficiant pas de PPA libellés en dollars américains ni de mandats de contenu local | Court terme (≤ 2 ans) |

| Disponibilité limitée des corridors de transport en Haute-Égypte | -1.3% | Haute-Égypte (Assouan, Qena, Sohag), affectant les clusters solaires de Benban et Kom Ombo avec des répercussions sur les files d'attente de raccordement au réseau à l'échelle nationale | Moyen terme (2-4 ans) |

| Forte demande en eau pour le nettoyage des panneaux dans un contexte de pénurie chronique | -0.8% | Installations dans le désert à Assouan, Qena, oasis du désert occidental et zones du parc solaire de Benban où l'accès à l'eau est limité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Compétitivité croissante de l'éolien terrestre dans le golfe de Suez

Les tarifs éoliens compris entre 0,0237 USD et 0,0268 USD par kWh sous-cotent désormais de nombreuses offres solaires le long du golfe, portés par le projet de 1,1 GW d'ACWA Power dont le financement a été bouclé en 2025. Les développeurs pivotent en co-implantant éolien et solaire pour maximiser l'utilisation du réseau de transport, comme en témoigne le projet hybride de 3 GW à Zafarana de Voltalia et Taqa Arabia prévu pour 2028. L'EETC donne la priorité aux évacuations éoliennes en raison d'une production plus élevée en soirée, retardant les raccordements solaires à Benban et Kom Ombo. L'accès à l'interconnexion de 3 GW entre l'Égypte et l'Arabie saoudite renforce davantage les revenus d'exportation éolienne, orientant l'allocation des capitaux vers le corridor du golfe.

Volatilité des coûts d'importation des modules et onduleurs liée aux fluctuations monétaires

La livre égyptienne a perdu 38 % de sa valeur en 2024, faisant passer les coûts des modules de 15,4 EGP par W à 21,3 EGP par W. Les projets bénéficiant de PPA en USD, comme le contrat de 1,95 GW de Scatec, restent protégés, tandis que les contrats en monnaie locale subissent une érosion des marges. Les développeurs se couvrent en s'approvisionnant en modules fabriqués en Égypte dont le prix est libellé en livres, réduisant l'exposition jusqu'à 70 % pour les projets atteignant le seuil de 60 % de contenu local. Les installations de comptage net pour les clients commerciaux et industriels (C&I) supportent un risque de change partiel, car 85 % des paiements fluctuent aux taux au comptant, une structure qui dissuade les capitaux étrangers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de réseau : le hors réseau gagne du terrain dans l'irrigation

Les systèmes hors réseau devraient progresser à un CAGR de 22,4 % jusqu'en 2031, soit près du double de l'expansion des déploiements raccordés au réseau. Le raccordé au réseau détenait encore 97,5 % de la capacité en 2025, reflétant les PPA souverains et les économies d'échelle. Pourtant, le hors réseau évite les frais d'intégration de l'EETC et le plafond de 1 000 MW sur la production distribuée, créant un arbitrage réglementaire. La taille du marché du photovoltaïque (PV) solaire en Égypte pour les applications hors réseau pourrait atteindre 200 MW d'ici 2028 une fois que 4 000 puits d'irrigation seront solarisés, représentant 2,8 % de la base installée totale. Les fournisseurs chinois proposent des kits clés en main pompe-module garantissant des réductions de 65 % des coûts d'exploitation et des retours sur investissement en trois ans, débloquant des canaux de microfinancement. Les développeurs raccordés au réseau font face à des files d'attente de raccordement de 6 à 12 mois et doivent cofinancer des postes électriques, des défis qui poussent certains investisseurs vers des systèmes isolés ciblant les charges agricoles.

Par utilisateur final : le segment commercial et industriel s'accélère grâce à l'arbitrage du gel tarifaire

Les centrales à grande échelle utilitaire ont capturé 76,2 % de la part du marché du photovoltaïque (PV) solaire en Égypte en 2025, ancrées par les clusters de Benban, Abydos et Obelisk. Cependant, le segment commercial et industriel devrait croître à un CAGR de 23,8 %, exploitant le gel tarifaire actuel qui permet aux usines de verrouiller leurs économies avant les ajustements de 2026. Le PPA solaire captif de 1 GW d'Egypt Aluminum avec Scatec illustre le virage vers l'approvisionnement industriel direct. Les projets commerciaux et industriels font face à des coûts d'emprunt de 10 % à 12 %, mais ils contournent les goulets d'étranglement du réseau et évitent les frais d'intégration. L'adoption résidentielle reste inférieure à 2 % de la capacité en raison de faibles taux de rachat et du plafond national de 300 MW. Les escalades tarifaires post-gel devraient rétablir des hausses annuelles de 15 % à 20 %, renforçant l'attrait des installations en autoconsommation.

Analyse géographique

Assouan et Qena en Haute-Égypte accueillaient plus de 60 % de la capacité à grande échelle utilitaire en 2025, attirés par une irradiation de 2 400 kWh/m² et la disponibilité des terres. La congestion à Benban et Kom Ombo retarde cependant les nouveaux projets jusqu'à un an, jusqu'à l'achèvement de la ligne 500 kV Assouan-Qena-Sohag en 2028. Ce goulet d'étranglement oriente les capitaux vers le golfe de Suez, où les lignes existantes peuvent évacuer les hybrides à dominante éolienne et exporter les surplus via la liaison Égypte-Arabie saoudite. Le delta du Nil émerge comme un pôle de production distribuée où l'agrivoltaïque contourne les obstacles du réseau et dessert les puits d'irrigation qui consomment 2 TWh par an. Les oasis du désert occidental accueillent des hybrides solaire-diesel à haut rendement pour les exploitations minières et agricoles, bénéficiant d'exemptions de licences en dessous de 500 kW.

La Zone économique du canal de Suez se positionne comme un pôle de fabrication plutôt que comme un site de production. Elite Solar, Sungrow et bientôt GCL exploiteront les corridors en franchise de droits de la Zone de libre-échange continentale africaine (ZLECAf) pour exporter modules et batteries vers l'Afrique subsaharienne. Le Caire et Alexandrie, les deux principaux centres de demande en Égypte, contribuent à moins de 5 % de la capacité installée en raison de la rareté des terres et d'un plafond de comptage net de 1,5 % par distributeur, quasi saturé. Néanmoins, les installations en toiture sur les centres commerciaux, les usines et les centres logistiques ont ajouté 150 MW depuis 2024, exploitant la stabilité des tarifs industriels.

La taille du marché du photovoltaïque (PV) solaire en Égypte en Haute-Égypte devrait doubler d'ici 2031 une fois que les nouvelles lignes de transport auront allégé les contraintes actuelles. Parallèlement, les déploiements hors réseau dans le delta et le désert occidental devraient représenter 4 % à 5 % de la capacité nationale, une tendance soutenue par les incitations du ministère de l'Agriculture et l'accessibilité du microfinancement.

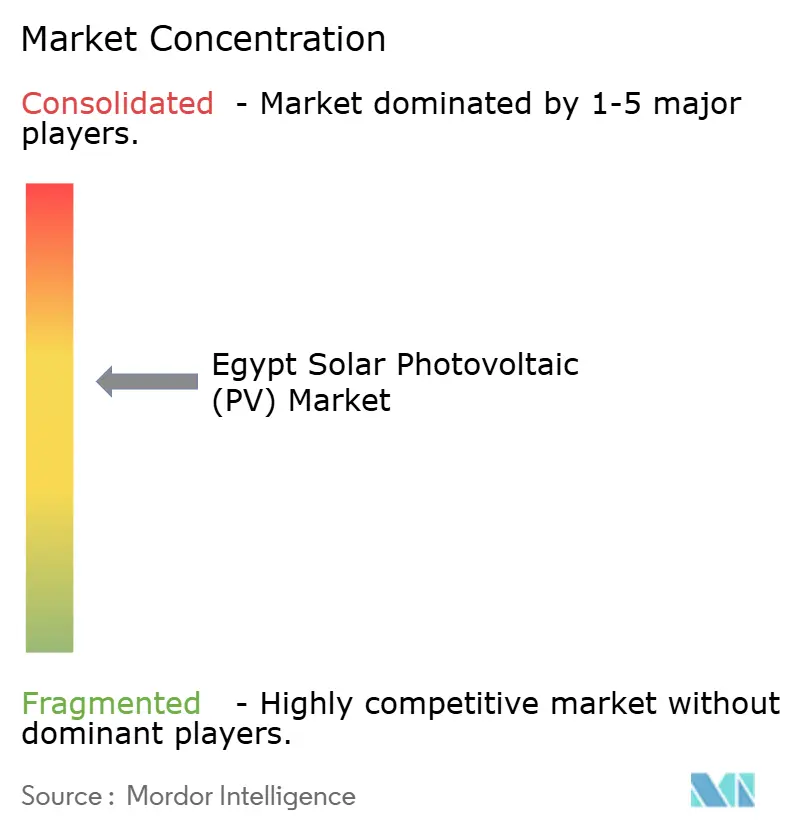

Paysage concurrentiel

Les cinq premiers développeurs contrôlent environ 55 % du pipeline à grande échelle utilitaire, signalant une concentration modérée. Scatec seul exploite, construit ou finance 1,95 GW solaire et 3,9 GWh de stockage, proposant des services clés en main d'EPC et d'exploitation et maintenance (O&M) qui captent 70 % de la valeur des projets. AMEA Power, Infinity Power, ACWA Power et Masdar complètent le groupe de tête, tandis que les intégrateurs locaux Elite Solar et Atom Solar font pression sur les prix des modules de 12 % à 15 % en dessous des importations. Les fournisseurs chinois LONGi, Jinko et Trina concluent des accords multi-gigawatts libellés en renminbi pour se couvrir contre les fluctuations monétaires, comprimant les marges des EPC.

Les configurations hybrides solaire plus stockage constituent le nouveau facteur de différenciation ; le système de 300 MWh d'AMEA à Kom Ombo démontre la viabilité économique dans la chaleur égyptienne. La conformité aux normes de batteries IEC 62619, obligatoire pour les systèmes de plus de 100 kWh, élimine les intégrateurs de plus petite taille ne disposant pas de certification, consolidant davantage le pouvoir de marché autour de marques établies comme Trina Storage, Sungrow et Huawei. L'adoption des systèmes de suivi solaire élargit la part adressable pour les équipementiers américains et européens ; le contrat de 1,25 GW de GameChange est le plus important d'Afrique à ce jour. Des espaces blancs subsistent dans les niches commerciales et industrielles et agrivoltaïques, qui restent toutes deux sous-pénétrées malgré les incitations réglementaires.

Leaders du secteur du photovoltaïque (PV) solaire en Égypte

Egyptian Electricity Holding Company

KarmSolar

Scatec ASA

Infinity Power (coentreprise Infinity + Masdar)

ACWA Power

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : L'Égypte a signé des accords sur les énergies renouvelables d'une valeur d'environ 18 milliards USD, axés sur le développement du photovoltaïque solaire à grande échelle pour accélérer sa transition vers une énergie propre. Le programme comprend des projets solaires multi-gigawatts dans des régions désertiques à fort ensoleillement, contribuant significativement à l'expansion du PV en Égypte et soutenant son objectif d'énergies renouvelables de 42 % d'ici 2030.

- Septembre 2025 : KarmSolar a étendu ses opérations à Chypre avec un projet solaire de 7,6 MW financé par 5 millions EUR (environ 5,4 millions USD) d'Eurobank, marquant le premier déploiement international de l'entreprise et démontrant sa capacité à reproduire des modèles commerciaux éprouvés en Égypte sur les marchés méditerranéens.

- Mars 2025 : Scatec a signé un contrat d'achat d'énergie de 25 ans avec Egypt Aluminium pour une installation solaire de 1,1 GW couplée à un stockage par batteries de 100 MW/200 MWh, représentant un investissement de 650 millions USD qui alimentera la demande de base de l'aluminerie et réduira la dépendance à l'électricité du réseau.

- Mars 2025 : EDF Renouvelables a acquis une participation stratégique au capital de KarmSolar pour 25 millions USD, offrant au développeur égyptien un soutien bilanciel pour développer son portefeuille agrivoltaïque et hors réseau tout en transférant l'expertise technique française en matière de configurations hybrides solaire-stockage.

Périmètre du rapport sur le marché du photovoltaïque (PV) solaire en Égypte

La technologie photovoltaïque (PV) solaire transforme directement la lumière du soleil en électricité par l'effet photovoltaïque. Dans ce processus, les cellules solaires absorbent des photons, générant un courant électrique. Ces cellules solaires sont assemblées en panneaux, produisant du courant continu (CC). Cette énergie peut soit alimenter directement des habitations et des équipements, soit être convertie en courant alternatif (CA) pour être intégrée dans des systèmes raccordés au réseau.

Le marché du photovoltaïque solaire égyptien est segmenté par type de réseau et par utilisateur final. Par type de réseau, le marché est segmenté en raccordé au réseau et hors réseau. Par utilisateur final, le marché est segmenté en grande échelle utilitaire, commercial et industriel (C&I) et résidentiel. Le rapport couvre également la taille du marché et les prévisions pour l'Égypte.

Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la capacité installée (GW).

| Raccordé au réseau |

| Hors réseau |

| À grande échelle utilitaire |

| Commercial et industriel (C&I) |

| Résidentiel |

| Modules/panneaux solaires |

| Onduleurs (de chaîne, centraux, micro) |

| Systèmes de montage et de suivi |

| Équilibre du système et équipements électriques |

| Stockage d'énergie et intégration hybride |

| Par type de réseau | Raccordé au réseau |

| Hors réseau | |

| Par utilisateur final | À grande échelle utilitaire |

| Commercial et industriel (C&I) | |

| Résidentiel | |

| Par composant (analyse qualitative) | Modules/panneaux solaires |

| Onduleurs (de chaîne, centraux, micro) | |

| Systèmes de montage et de suivi | |

| Équilibre du système et équipements électriques | |

| Stockage d'énergie et intégration hybride |

Questions clés auxquelles répond le rapport

Quelle capacité en photovoltaïque solaire l'Égypte prévoit-elle d'avoir en ligne d'ici 2031 ?

La capacité installée devrait atteindre 7,15 GW, contre 3,71 GW en 2026, reflétant un CAGR de 14,02 % sur la période 2026-2031.

Quelle politique stimule le développement rapide de grands projets solaires en Égypte ?

La Stratégie intégrée de l'énergie durable impose une part de 42 % d'énergies renouvelables dans le mix électrique national d'ici 2030, ancrant au moins 10 GW de nouvelles capacités solaires et éoliennes.

Pourquoi les utilisateurs commerciaux et industriels accélèrent-ils leur transition vers le solaire sur site ?

Un gel des tarifs d'électricité de cinq ans pour les clients haute tension permet aux usines de verrouiller leurs coûts énergétiques, et les réformes du comptage net leur permettent de monétiser la production excédentaire, soutenant ensemble un CAGR de 23,8 % pour le segment commercial et industriel jusqu'en 2031.

Comment la fabrication locale aide-t-elle les développeurs à faire face à la volatilité monétaire ?

Les nouvelles usines intégrées totalisant 5 à 8 GW de capacité annuelle de modules fixent les prix des équipements en livres égyptiennes, réduisant l'exposition aux fluctuations des taux de change qui avaient précédemment renchéri les modules importés de près de 38 % en 2024.

Quel rôle jouera le stockage par batteries dans le développement solaire en Égypte au cours de cette décennie ?

Les systèmes lithium-fer-phosphate multi-heures sont passés d'options facultatives à des exigences d'appels d'offres, obtenant des primes tarifaires de 15 % à 20 % et dépassant déjà 300 MWh de capacité mise en service.

Quelles régions offrent une croissance à court terme pour les solutions solaires hors réseau ?

Les projets pilotes agrivoltaïques dans le delta du Nil et les oasis du désert occidental ciblent 40 000 puits d'irrigation, visant à ajouter environ 200 MW de capacité hors réseau d'ici 2028 tout en réduisant la consommation de diesel et en économisant l'eau.

Dernière mise à jour de la page le: