Taille et part du marché des générateurs de démarrage à noir

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.55 Milliards de dollars |

| Taille du Marché (2031) | 3.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des générateurs de démarrage à noir par Mordor Intelligence

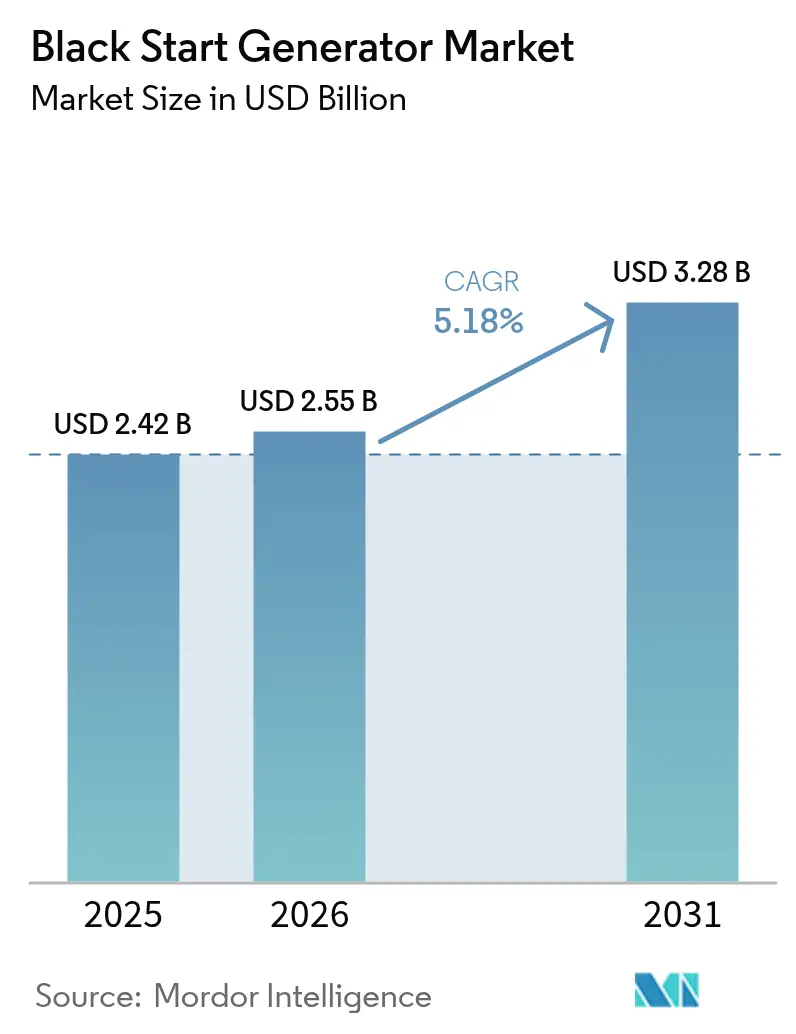

La taille du marché des générateurs de démarrage à noir en 2026 est estimée à 2,55 milliards USD, en hausse par rapport à la valeur de 2025 de 2,42 milliards USD, avec des projections pour 2031 indiquant 3,28 milliards USD, soit une croissance à un TCAC de 5,18 % sur la période 2026-2031.

Les mandats de résilience des réseaux électriques, la part croissante des énergies renouvelables à base d'onduleurs et l'augmentation des événements météorologiques extrêmes stimulent la demande d'actifs de restauration robustes au sein des services publics, des centres de données et des installations industrielles. L'Amérique du Nord demeure le plus grand ensemble régional, car la NERC et la FERC exigent des opérateurs qu'ils démontrent une capacité de redémarrage fiable. En revanche, la région Asie-Pacifique connaît la plus forte expansion, la Chine et l'Inde modernisant leurs réseaux et ajoutant des capacités renouvelables. Les systèmes hybrides batterie-diesel gagnent du terrain à mesure que les réglementations sur les émissions se durcissent dans les grandes villes, mais le diesel conserve sa position dominante en raison de la simplicité de sa gestion et de ses performances éprouvées sur le terrain. Parallèlement, la chaîne d'approvisionnement subit des pressions dues aux goulots d'étranglement sur les métaux de terres rares qui affectent la production d'alternateurs, bien que de nouvelles conceptions utilisant des aimants en ferrite et des composants électroniques en carbure de silicium allègent cette exposition. La concurrence est modérée, Caterpillar, Cummins, GE Vernova et Generac investissant dans des commandes numériques et des technologies de démarrage à faibles émissions de carbone pour défendre leurs parts face aux solutions émergentes basées sur le stockage.

Principaux enseignements du rapport

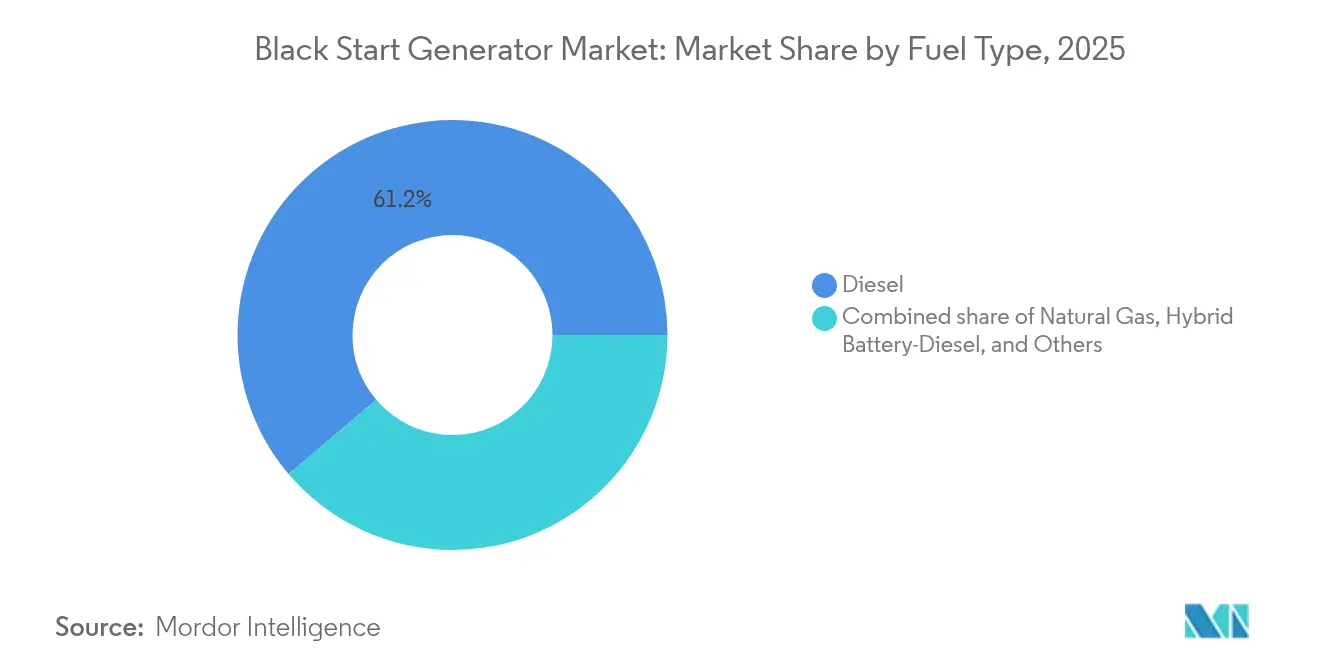

- Par type de carburant, le diesel a représenté 61,20 % de la part du marché des générateurs de démarrage à noir en 2025. Les systèmes hybrides batterie-diesel devraient croître à un TCAC de 8,95 % jusqu'en 2031.

- Par puissance nominale, les unités d'une capacité allant jusqu'à 1 MW ont représenté 52,80 % de la taille du marché des générateurs de démarrage à noir en 2025. Les ensembles d'une puissance de 1 à 5 MW devraient se développer à un TCAC de 8,12 % entre 2026 et 2031.

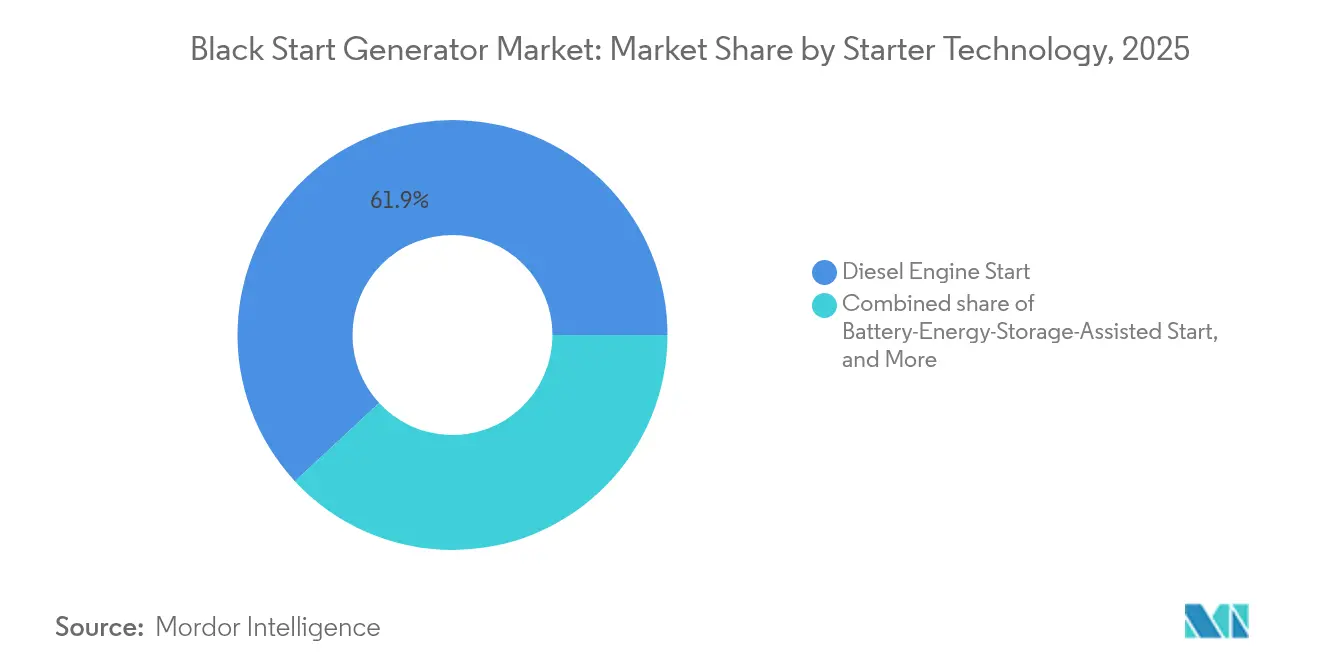

- Par technologie de démarrage, les unités à démarrage par moteur diesel ont représenté une part de 61,90 % en 2025, tandis que les systèmes de démarrage assisté par batterie ont enregistré la plus forte croissance, à un TCAC de 12,05 %.

- Par utilisateur final, les services publics et les opérateurs de transport ont capté une part de 47,10 % en 2025 ; les centres de données progressent à un TCAC de 10,02 %.

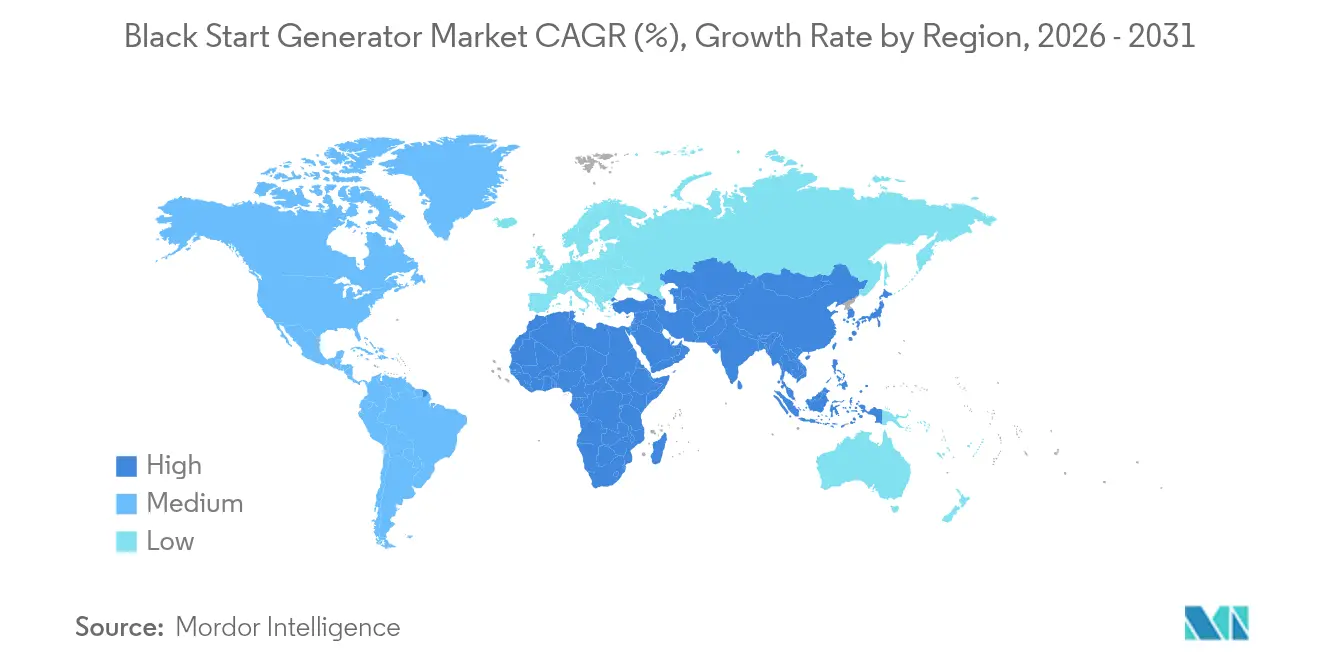

- Par géographie, l'Amérique du Nord était en tête avec une part de 37,70 % en 2025, tandis que la région Asie-Pacifique devrait afficher la croissance la plus rapide, à un TCAC de 8,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des générateurs de démarrage à noir

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fréquence des perturbations du réseau et mandats de résistance aux pannes | +1.20% | Amérique du Nord, Europe, extension mondiale | Moyen terme (2 à 4 ans) |

| Conformité aux codes de réseau pour les énergies renouvelables | +0.90% | Asie-Pacifique, Europe, mondial | Long terme (≥ 4 ans) |

| Modernisation des infrastructures vieillissantes | +0.80% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des centres de données à mission critique | +1.10% | Amérique du Nord, Asie-Pacifique, mondial | Court terme (≤ 2 ans) |

| Plateformes HVDC pour l'éolien offshore | +0.40% | Europe, zones côtières d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption des systèmes hybrides batterie-diesel | +0.70% | Amérique du Nord, centres urbains européens | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Fréquence des perturbations du réseau et mandats de résilience aux pannes

Les pannes non planifiées ont totalisé 1,5 milliard d'heures-clients aux États-Unis en 2024, incitant les autorités fédérales à adopter des règles obligeant les opérateurs de transport à rétablir le service en moins de trois heures et à maintenir le fonctionnement pendant au moins 16 heures sans soutien extérieur.(1)Federal Energy Regulatory Commission, « Recommandations relatives à la tempête hivernale Elliott », ferc.govLes services publics investissent donc dans des systèmes bi-carburant et hybrides qui garantissent la disponibilité du carburant lors d'événements prolongés, une tendance qui se retrouve en Europe, où les gestionnaires de réseaux de transport ont créé de nouvelles zones de restauration à la suite des récents chocs sur les prix du gaz. Les fournisseurs qui démontrent une vérification du démarrage rapide et une certification de durée de fonctionnement prolongée remportent des contrats-cadres pluriannuels. Les compagnies d'assurance exigent désormais la preuve d'une capacité de démarrage à noir dans les grandes installations industrielles avant de souscrire des polices d'interruption d'activité, accélérant les achats du secteur privé. En conséquence, le marché des générateurs de démarrage à noir assiste à un remplacement régulier des flottes anciennes par des unités conformes à la norme Tier 4 ou hybrides.

Conformité aux codes de réseau pour l'intégration des énergies renouvelables

L'ordonnance FERC 901 établit des normes de maintien en fonctionnement et de surveillance basées sur la performance pour les ressources à base d'onduleurs d'ici 2030, faisant évoluer les procédures de restauration vers des commandes de formation de réseau.(2)North American Electric Reliability Corporation, « Normes pour les ressources à base d'onduleurs », nerc.com Des démonstrations en mer du Nord ont prouvé que les parcs éoliens offshore peuvent assurer un soutien indépendant en tension et en fréquence lors des séquences de redémarrage grâce à des convertisseurs avancés.(3)DNV, « Commandes de formation de réseau pour l'éolien offshore », dnv.com Des projets européens tels que BLADE de Carbon Trust visent à commercialiser ces résultats d'ici 2027, réduisant potentiellement la durée de fonctionnement du diesel lors des pannes côtières. Cependant, l'intermittence nécessite encore des arrangements hybrides combinant le stockage avec l'inertie synchrone pour stabiliser les fluctuations de fréquence. Les équipementiers de générateurs intègrent désormais des coordinateurs numériques qui gèrent le dispatching entre les groupes diesel, les batteries et les alimentations renouvelables lors de la restauration, améliorant la certitude du redémarrage et les performances en matière d'émissions.

Expansion du parc de centres de données à mission critique

La demande en énergie des centres de données mondiaux devrait dépasser 50 GW de capacité supplémentaire d'ici 2030, les installations de niveau IV adoptant de plus en plus des stratégies d'« autonomie énergétique » incluant une pleine capacité de démarrage à noir. Les règles NFPA 110 de type 10 stipulent un démarrage en 10 secondes et une autonomie de longue durée, générant des commandes de groupes diesel à démarrage rapide associés à des batteries lithium-fer-phosphate pour le maintien en fonctionnement. Les grands exploitants d'hyperdatacentres se procurent des turbines à gaz dédiées adjacentes à leurs fermes de serveurs, tandis que les majors pétrolières et gazières, comme ExxonMobil, construisent des installations sur site fonctionnant en mode hors réseau. Les fournisseurs de générateurs intègrent désormais des diagnostics à distance cellulaires, permettant aux opérateurs de valider en permanence la disponibilité au redémarrage. Ce segment dépasse les dépenses des services publics traditionnels car les temps d'arrêt entraînent d'importantes pénalités pour perte de données, renforçant le besoin de contrats de service à prix élevé.

Programmes de modernisation des infrastructures vieillissantes

La State Grid Corporation of China a budgétisé 83 milliards USD pour la modernisation des réseaux de transport en 2024, réservant une part aux convertisseurs de sous-stations prêts pour le démarrage à noir, capables de puiser de l'énergie dans des zones adjacentes saines.(4)State Grid Corporation of China, « Plan d'investissement en transport 2024 », sgcc.com.cn Aux États-Unis, la loi sur les investissements dans les infrastructures et l'emploi alloue des fonds aux condensateurs synchrones et aux moteurs à démarrage rapide qui soutiennent les microréseaux et les lignes rurales. Des projets tels que l'installation VSC Higashi-Shimizu de Hitachi, prévue pour 2027, illustrent le déploiement de convertisseurs de fréquence capables de redémarrer de manière autonome par sections. Les programmes de modernisation remplacent également les réservoirs journaliers diesel d'ancienne génération par des systèmes à double confinement et introduisent des automates programmables cybersécurisés résistant aux attaques de commande à distance, augmentant la portée des projets et la valeur moyenne des commandes. Ces mises à niveau prolongent la durée de vie des équipements tout en satisfaisant les critères de fiabilité plus stricts fixés par les régulateurs.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Législation plus stricte sur les émissions diesel | -0.80% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Alternatives de démarrage à noir à base d'onduleurs | -0.60% | Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement des alternateurs aux terres rares | -0.40% | Mondial | Court terme (≤ 2 ans) |

| Coûts de conformité en matière de cybersécurité | -0.30% | Installations critiques mondiales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Législation plus stricte sur les émissions diesel

Le California Air Resources Board prépare des normes Tier 5 hors route dont la mise en œuvre progressive est prévue entre 2029 et 2034, exigeant de nouvelles réductions des émissions de NOx et de particules des moteurs de secours. Le cadre EPA Tier 4 Final exige déjà une réduction de 94 % des particules par rapport au Tier 1, ajoutant de la complexité et des coûts au post-traitement. Bien que les unités à usage exclusivement d'urgence bénéficient encore d'exemptions limitées, de nombreux services publics dépassent le plafond de maintenance de 50 heures, entraînant des pénalités pour non-conformité. Des règles Stage V similaires dans l'Union européenne exigent des filtres à particules diesel sur les flottes de générateurs mobiles, ce qui augmente les dépenses d'investissement et favorise le passage aux systèmes à gaz ou hybrides dans les déploiements urbains. Par conséquent, les maîtres d'ouvrage privilégient de plus en plus les démarrages assistés par batterie ou les microturbines à gaz pour les installations en centre-ville.

Alternatives émergentes de démarrage à noir à base d'onduleurs

GE Vernova a démontré qu'une batterie de 7,4 MW a réussi à redémarrer une centrale à cycle combiné à la station Perryville d'Entergy, éliminant le besoin de carburant diesel pendant la séquence. Les conteneurs de batteries à formation de réseau fournissent désormais une puissance active et réactive complète pendant jusqu'à quatre heures, correspondant au temps nécessaire pour que les blocs principaux se synchronisent. En outre, les réacteurs nucléaires modulaires de petite taille avancés annoncent une capacité de démarrage à noir inhérente grâce à des systèmes de refroidissement passifs, permettant des redémarrages à froid sans électricité externe. Bien que ces technologies restent de niche, leur succès incite les équipementiers de générateurs à intégrer le stockage comme caractéristique standard. À terme, le risque de déplacement pourrait éroder les volumes diesel, notamment dans les régions soumises à des objectifs stricts de réduction du carbone.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de carburant : la prédominance du diesel face au défi hybride

La catégorie diesel a représenté 61,20 % de la part du marché des générateurs de démarrage à noir en 2025, les services publics valorisant la densité énergétique et les chaînes d'approvisionnement établies pour les stocks d'urgence. La technologie hybride batterie-diesel, cependant, devrait croître à un TCAC de 8,95 %, soutenue par les zones à faibles émissions urbaines qui récompensent la réduction du ralenti. Cette transition maintient la santé globale du marché des générateurs de démarrage à noir en introduisant des modules hybrides premium tout en conservant les groupes diesel pour une couverture de longue durée.

Le gaz naturel occupe la deuxième place, bénéficiant de l'accès aux gazoducs dans les grandes centrales, mais exposé aux interruptions d'approvisionnement lors des vagues de froid. Des alternatives telles que l'huile végétale hydrotraitée et le biodiesel reçoivent des financements pilotes en Europe, mais leurs volumes restent faibles. La répartition par type de carburant souligne la préférence des opérateurs pour la redondance ; de nombreux nouveaux ensembles sont conçus avec des injecteurs bi-carburant qui basculent entre gaz et diesel en quelques secondes et se synchronisent de manière transparente avec les modules de batteries.

Par puissance nominale : les petites unités en tête, la gamme intermédiaire s'accélère

Les unités jusqu'à 1 MW ont contribué à hauteur de 52,80 % de la taille du marché des générateurs de démarrage à noir en 2025, car les bâtiments commerciaux, les hôpitaux et les énergies renouvelables distribuées nécessitent des actifs de redémarrage localisés. La demande dans la tranche 1 à 5 MW progresse le plus rapidement, à un TCAC de 8,12 %, les clusters de centres de données et les parcs industriels consolidant plusieurs alimentations en microréseaux à l'échelle du campus.

Les clients préfèrent les ensembles de gamme intermédiaire qui équilibrent encombrement, coût et performance en charge variable. Les machines de plus de 5 MW restent spécialisées pour les complexes pétrochimiques et les grands postes de transformation des services publics ; bien que moins nombreuses, elles commandent des marges élevées en raison de l'ingénierie sur mesure. L'évolution vers des ensembles modulaires permet aux intégrateurs de mettre en parallèle des unités plus petites pour atteindre une classe de 10 MW sans la complexité d'installation d'un moteur monoframing.

Par technologie de démarrage : les systèmes assistés par batterie perturbent la tradition

La technologie de démarrage par moteur diesel a représenté une part de 61,90 % du marché des générateurs de démarrage à noir en 2025, reflétant des décennies de fiabilité. Les systèmes de démarrage assisté par stockage d'énergie par batterie devraient enregistrer un TCAC de 12,05 %, portés par des déploiements commerciaux réussis qui réduisent les émissions au démarrage et accélèrent les temps de fermeture des disjoncteurs.

Les équipementiers intègrent des supercondensateurs et des racks lithium-ion dans les enceintes des générateurs, permettant aux moteurs d'atteindre la vitesse nominale plus rapidement et de lisser les chutes de tension lors de la synchronisation. Le démarrage par turbine à gaz reste pertinent pour les grands blocs à cycle combiné, tandis que les systèmes à air comprimé offrent une indépendance mécanique en cas de défaillance des auxiliaires électriques. La gamme technologique s'élargit, mais les architectures de contrôle convergent vers des automates programmables numériques qui sélectionnent automatiquement le chemin de démarrage optimal en fonction des conditions ambiantes et de la disponibilité du carburant.

Par secteur d'utilisateur final : les services publics en tête, les centres de données en forte hausse

Les services publics et les opérateurs de transport ont représenté 47,10 % de la part du marché des générateurs de démarrage à noir en 2025, car les règles de la NERC obligent les propriétaires de réseaux à maintenir des actifs de redémarrage sur chaque interconnexion. Les centres de données devraient afficher un TCAC de 10,02 % jusqu'en 2031, les grands exploitants d'hyperdatacentres faisant évoluer les charges de travail d'IA qui ne peuvent tolérer aucune coupure de courant.

Les installations pétrolières et gazières s'appuient sur la capacité de démarrage à noir pour éviter le torchage et maintenir l'intégrité des gazoducs lors des déconnexions du réseau, tandis que les usines de fabrication cherchent à protéger les lignes de production à haute valeur ajoutée. Les sites commerciaux et institutionnels, des aéroports aux campus gouvernementaux, spécifient de plus en plus des ensembles hybrides pour respecter leurs engagements carbone de portée 3 sans sacrifier la sécurité d'approvisionnement.

Analyse géographique

L'Amérique du Nord a dominé le marché des générateurs de démarrage à noir avec une part de 37,70 % en 2025, portée par les investissements en résilience des États-Unis après la tempête hivernale Uri et les financements fédéraux qui récompensent les projets de renforcement du réseau. Les services publics du Texas seuls ont bénéficié de 1,8 milliard USD de subventions pour financer des microréseaux et des moteurs à démarrage rapide pour les chaînes de vente au détail et les services essentiels. Le Canada applique des plans de redémarrage provinciaux pour les réseaux dominés par l'hydroélectricité, tandis que le corridor manufacturier du Mexique ajoute des capacités pour sécuriser les chaînes d'approvisionnement à l'exportation.

L'Europe s'est classée en deuxième position, sous l'effet des règles d'émissions Stage V qui accélèrent l'adoption de solutions hybrides et des projets pilotes d'éolien offshore testant des scénarios de démarrage à noir basés sur des turbines. L'Allemagne maintient 174 centrales de redémarrage désignées, mais n'en contractualise que 26 commercialement, indiquant une marge de restructuration du marché par le biais d'enchères. La région nordique développe des condensateurs synchrones liés à l'hydroélectricité, tandis que les États membres d'Europe centrale et orientale utilisent les fonds européens pour rééquiper les flottes diesel de kits SCR.

L'Asie-Pacifique est le pôle à la croissance la plus rapide, avec un TCAC de 8,55 %, portée par le plan de modernisation du réseau de 83 milliards USD de la Chine et la montée en puissance du pompage-turbinage en Inde, qui améliore la couverture de redémarrage. Le Japon modernise ses centrales thermiques vieillissantes avec des moteurs bi-carburant, et la Corée du Sud investit dans des terminaux GNL-à-énergie équipés de générateurs auxiliaires. Les économies émergentes de l'ASEAN déploient des ensembles conteneurisés de 1 MW dans les parcs industriels pour soutenir l'électrification rapide et prévenir les pertes de productivité lors des coupures de courant induites par la mousson.

Paysage concurrentiel

Le marché des générateurs de démarrage à noir est modérément fragmenté. Caterpillar, Cummins, GE Vernova et Generac représentent collectivement moins de la moitié de la valeur mondiale, laissant de la place aux spécialistes régionaux et aux acteurs du stockage. Generac détient une part de 80,38 % dans son sous-segment de produits fabriqués, mais seulement 2,01 % au total, reflétant une forte concentration dans la sauvegarde résidentielle. Cummins a affiché une croissance de chiffre d'affaires de 24 % en glissement annuel dans les solutions d'énergie au troisième trimestre 2024, portée par la demande des centres de données, mais sa part de marché totale reste proche de 4,4 %

Les acquisitions stratégiques soulignent la consolidation. DEUTZ a acquis l'assembleur américain Blue Star Power Systems en juin 2024 pour renforcer ses capacités clés en main. Blackstone a pris le contrôle de Trystar en août 2024, signalant l'appétit du capital-investissement pour les infrastructures de secours. Parallèlement, Mainspring Energy a obtenu 258 millions USD pour accélérer le déploiement de générateurs linéaires, qui promettent flexibilité du carburant et émissions de NOx ultra-faibles.

Les partenariats technologiques se multiplient. GE Vernova et Duke Energy ont convenu de déployer jusqu'à 11 turbines à gaz fabriquées aux États-Unis en avril 2025, augmentant ainsi la capacité de l'usine de Greenville de 1 500 emplois. Les équipementiers intègrent également des jumeaux numériques qui prédisent l'état de santé des batteries de démarrage et anticipent le vieillissement du carburant, réduisant les défaillances imprévues. À mesure que les coûts du stockage diminuent, les constructeurs de moteurs traditionnels associent des modules lithium, brouillant les frontières concurrentielles avec les fournisseurs de batteries pures.

Leaders du secteur des générateurs de démarrage à noir

Aggreko plc

Caterpillar Inc.

Cummins Inc.

Mitsubishi Heavy Industries Ltd

Man Diesel & Turbo Se

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : GE Vernova a obtenu des engagements allant jusqu'à 14,2 milliards USD avec des partenaires saoudiens pour fournir des turbines et des condensateurs synchrones dans le cadre de projets de stabilité du réseau.

- Avril 2025 : Duke Energy a sélectionné GE Vernova pour jusqu'à 11 turbines à gaz naturel et a annoncé une expansion de 600 millions USD de l'usine de Greenville, créant 1 500 emplois.

- Mars 2025 : ADQ et Energy Capital Partners ont lancé un fonds de 25 milliards USD ciblant les actifs de production d'électricité aux États-Unis qui soutiennent la demande des centres de données.

- Février 2025 : GE Vernova a dévoilé un plan d'investissement de 600 millions USD sur deux ans dans les usines américaines pour porter la production annuelle de turbines lourdes à 80 unités.

- Janvier 2025 : Plug Power a accepté de fournir 3 GW de capacité d'électrolyseurs à Allied Green Ammonia (AGA) pour leur usine d'hydrogène vert en ammoniac en Australie.

Périmètre du rapport mondial sur le marché des générateurs de démarrage à noir

Le rapport sur le marché des générateurs de démarrage à noir comprend :

| Diesel |

| Gaz naturel |

| Hybride batterie-diesel |

| Autres (biodiesel, HVO, etc.) |

| Jusqu'à 1 MW |

| 1 à 5 MW |

| Plus de 5 MW |

| Démarrage par moteur diesel |

| Démarrage par turbine à gaz |

| Démarrage assisté par stockage d'énergie par batterie |

| Démarrage par air comprimé/pneumatique |

| Services publics d'électricité et opérateurs de transport et distribution |

| Amont et intermédiaire pétrolier et gazier |

| Industries manufacturières et de transformation |

| Centres de données et hubs TIC |

| Commercial/institutionnel et autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de carburant | Diesel | |

| Gaz naturel | ||

| Hybride batterie-diesel | ||

| Autres (biodiesel, HVO, etc.) | ||

| Par puissance nominale | Jusqu'à 1 MW | |

| 1 à 5 MW | ||

| Plus de 5 MW | ||

| Par technologie de démarrage | Démarrage par moteur diesel | |

| Démarrage par turbine à gaz | ||

| Démarrage assisté par stockage d'énergie par batterie | ||

| Démarrage par air comprimé/pneumatique | ||

| Par secteur d'utilisateur final | Services publics d'électricité et opérateurs de transport et distribution | |

| Amont et intermédiaire pétrolier et gazier | ||

| Industries manufacturières et de transformation | ||

| Centres de données et hubs TIC | ||

| Commercial/institutionnel et autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des générateurs de démarrage à noir en 2026 ?

La taille du marché des générateurs de démarrage à noir s'établit à 2,55 milliards USD en 2026, avec une perspective de TCAC de 5,18 % jusqu'en 2031.

Quel carburant domine les applications de redémarrage ?

Les groupes diesel sont en tête avec une part de 61,20 % en 2025 en raison de leur capacité de démarrage rapide et de la robustesse de leur logistique d'approvisionnement.

Quel segment connaît la croissance la plus rapide par utilisateur final ?

Les centres de données et les hubs TIC se développent à un TCAC de 10,02 % car les charges de travail d'IA exigent une alimentation ininterrompue.

Quelle région affiche la plus forte croissance ?

L'Asie-Pacifique affiche le TCAC le plus rapide à 8,55 % grâce à une modernisation extensive du réseau en Chine et en Inde.

Comment les réglementations sur les émissions influencent-elles le choix technologique ?

La législation Tier 4 / Stage V accélère l'adoption de systèmes hybrides batterie-diesel et de gaz naturel dans les zones urbaines.

Quelles innovations pourraient perturber la dépendance au diesel ?

Les batteries à formation de réseau et les turbines prêtes à l'hydrogène ont démontré une capacité de démarrage à noir réussie, signalant de futures alternatives aux moteurs conventionnels.

Dernière mise à jour de la page le: