Taille et part du marché des démarreurs à air

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 435.69 Millions de dollars américains |

| Taille du Marché (2031) | 547.83 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

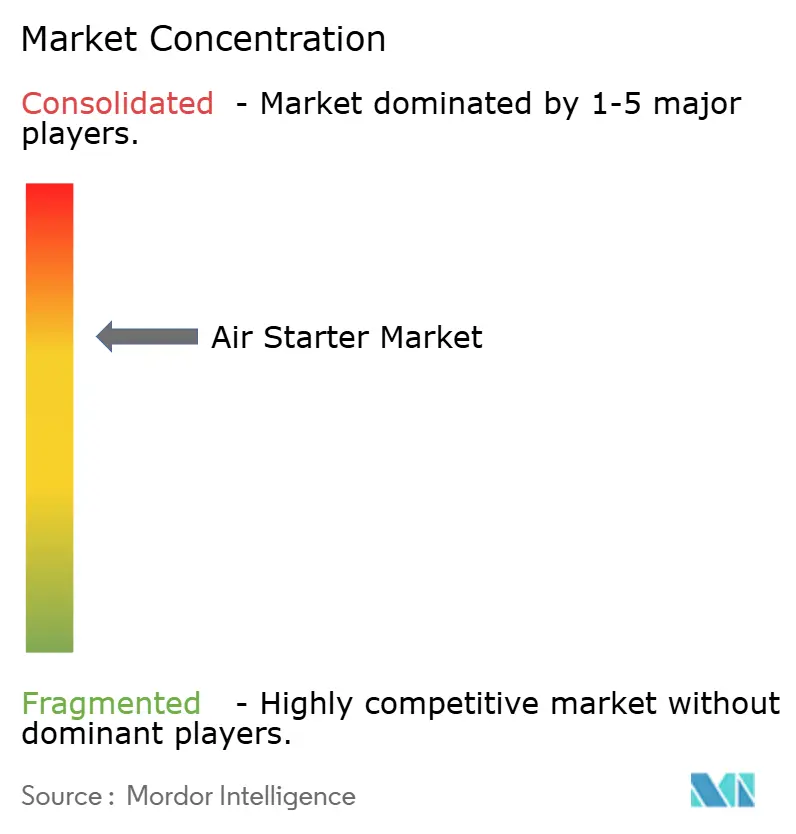

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des démarreurs à air par Mordor Intelligence

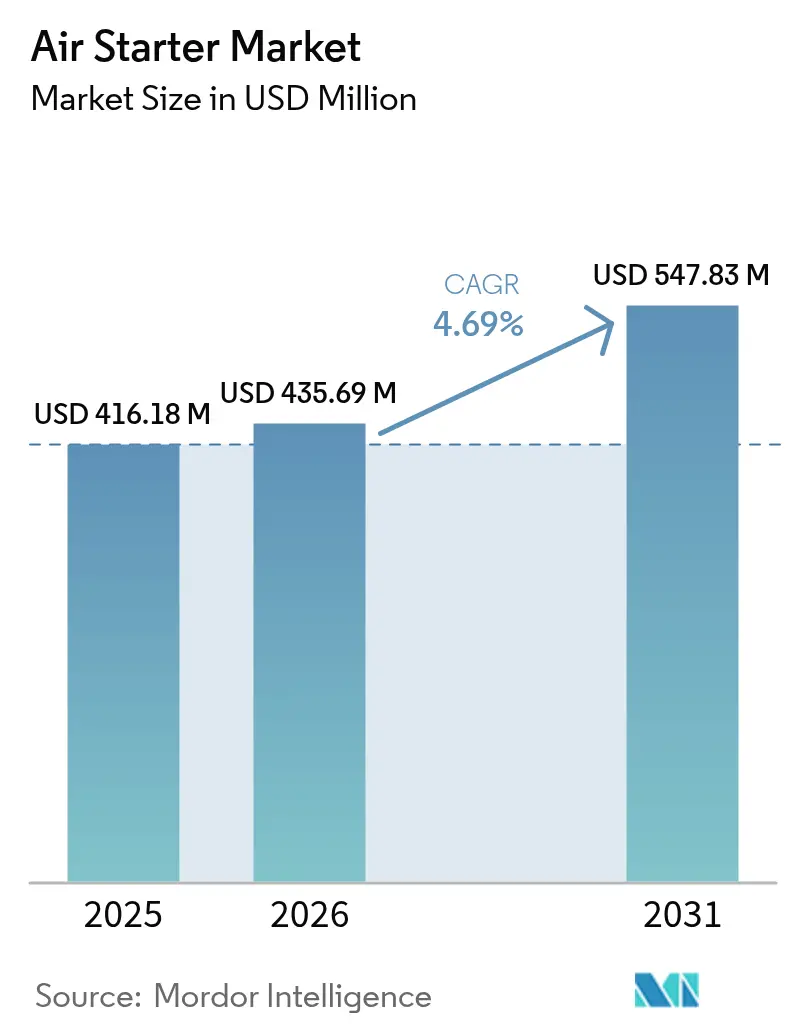

La taille du marché des démarreurs à air était évaluée à 416,18 millions USD en 2025 et devrait croître de 435,69 millions USD en 2026 pour atteindre 547,83 millions USD d'ici 2031, à un TCAC de 4,69 % durant la période de prévision (2026-2031).

La demande solide provient des industries situées en zones dangereuses où les démarreurs pneumatiques restent l'option d'allumage la plus sûre, principalement dans le pétrole et gaz, le transport maritime de GNL, l'exploitation minière et les centrales électriques prêtes à l'hydrogène en cours d'émergence. Les équipementiers mettent l'accent sur les modèles certifiés ATEX et IECEx pour éliminer les risques d'inflammation, tandis que les opérateurs de flottes dans le transport maritime de GNL et à double carburant allouent des budgets d'investissement plus importants aux mises à niveau des démarreurs. Les entrepreneurs miniers font évoluer leurs flottes autonomes et électriques, ce qui favorise les systèmes à palettes à faible entretien ou les systèmes hybrides. Les programmes de modernisation des actifs pétroliers existants élargissent encore davantage les bases installées, et les prestataires de services améliorent les plateformes de service après-vente qui intègrent le matériel à l'analyse prédictive pour minimiser les temps d'arrêt.

Points clés du rapport

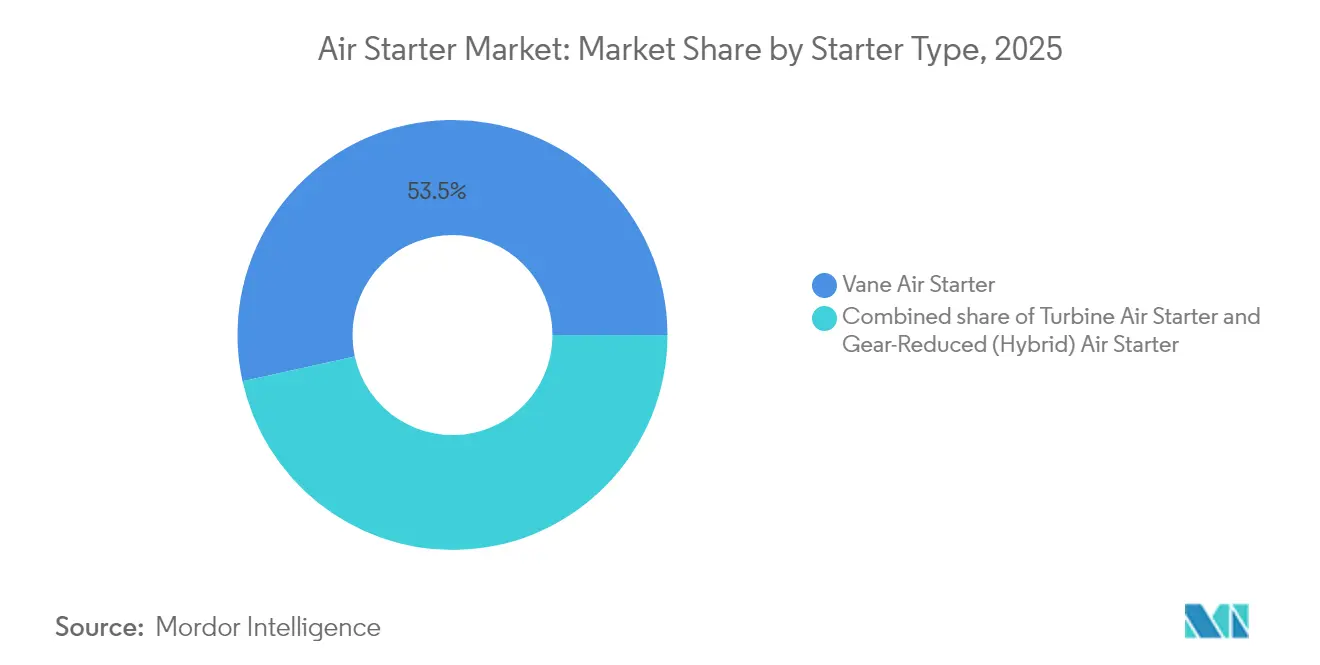

- Par type de démarreur, les systèmes à palettes ont dominé avec une part de chiffre d'affaires de 53,45 % en 2025 ; les unités hybrides à engrenage réducteur devraient se développer à un TCAC de 6,58 % jusqu'en 2031.

- Par capacité moteur, les unités d'une capacité jusqu'à 100 CV représentaient une part de 85,05 % de la taille du marché des démarreurs à air en 2025, tandis que la classe 100-300 CV devrait croître à un TCAC de 4,98 % jusqu'en 2031.

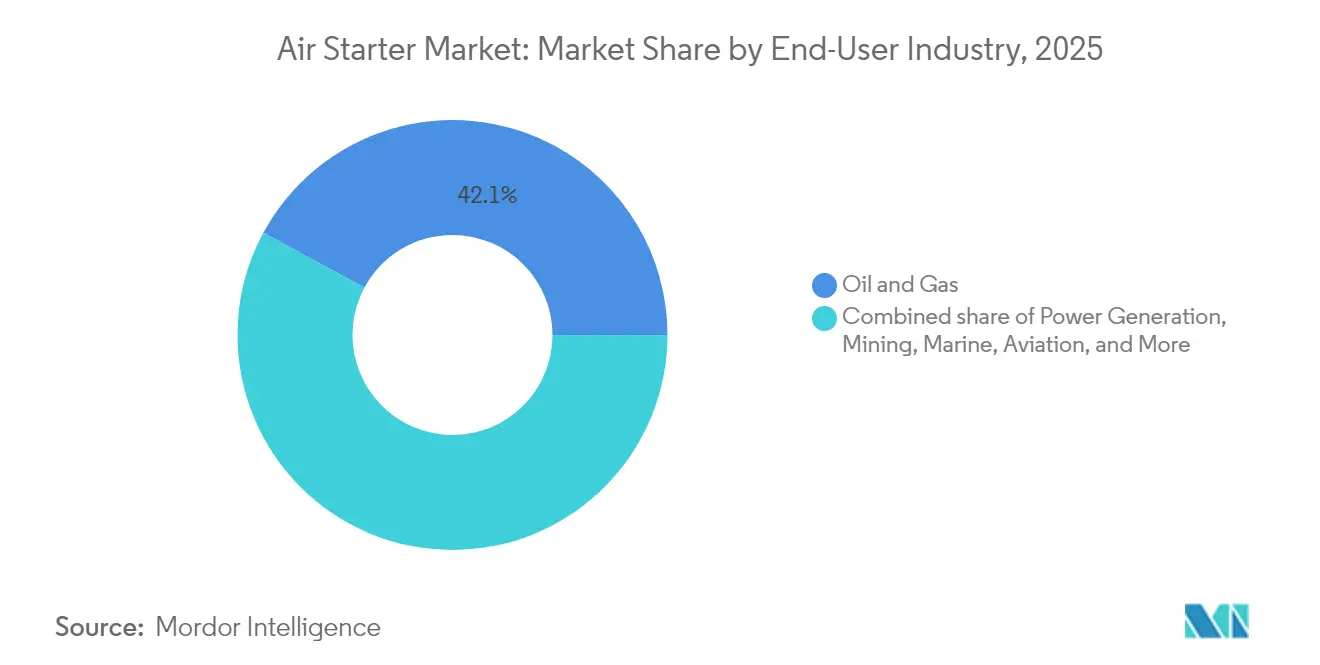

- Par secteur d'utilisation finale, le secteur du pétrole et gaz détenait 42,12 % de la part de marché des démarreurs à air en 2025 et devrait progresser à un TCAC de 5,17 % jusqu'en 2031.

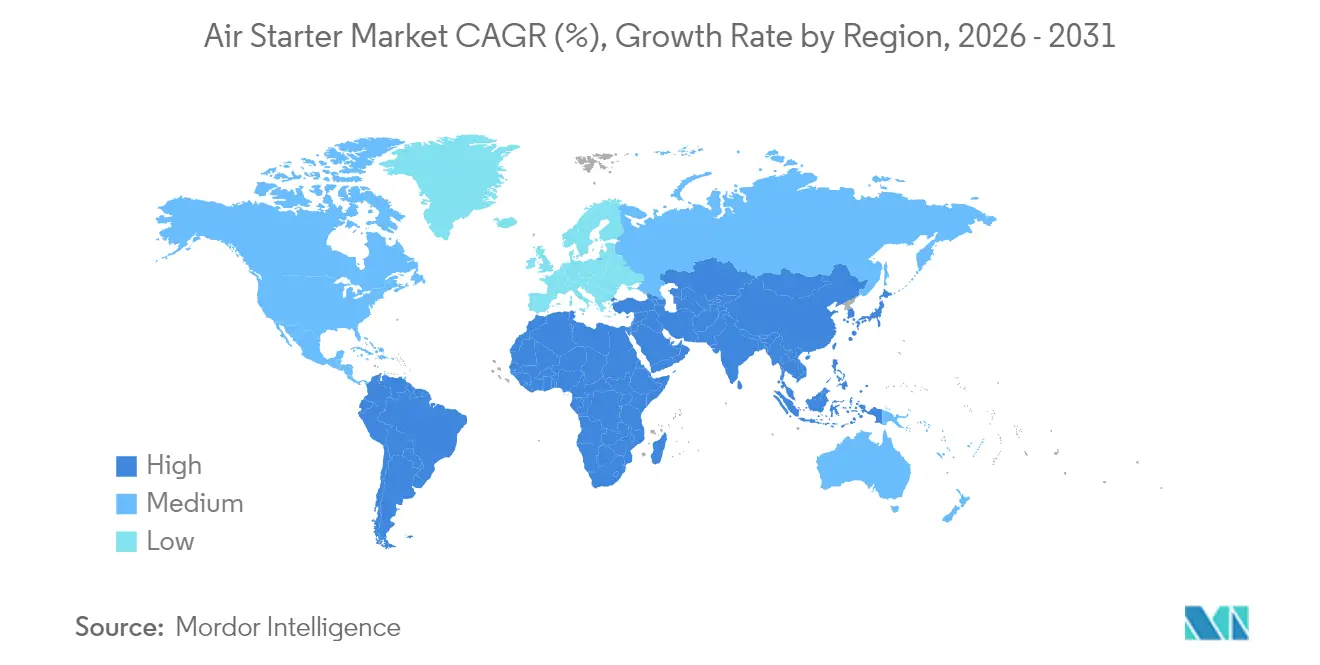

- Par géographie, l'Amérique du Nord représentait 39,45 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique est positionnée pour la croissance la plus rapide avec un TCAC de 6,72 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des démarreurs à air

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Remplacement des démarreurs électriques dans les zones dangereuses | 0.80% | Pétrole et gaz, produits chimiques à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Croissance de la flotte de méthaniers nécessitant des démarreurs certifiés ATEX | 0.60% | Maritime mondial, chantiers navals d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Modernisations d'extension de durée de vie des actifs existants | 0.70% | Amérique du Nord, Moyen-Orient, mer du Nord | Moyen terme (2 à 4 ans) |

| Rebond des dépenses d'investissement minières | 0.50% | Asie-Pacifique, Amérique du Sud, Afrique | Court terme (≤ 2 ans) |

| Adoption des turbines à gaz prêtes à l'hydrogène | 0.40% | Europe, Amérique du Nord, Australie | Long terme (≥ 4 ans) |

| Camions de transport autonomes | 0.30% | Régions minières mondiales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Remplacement croissant des démarreurs électriques par des démarreurs pneumatiques dans les zones dangereuses

Les opérateurs industriels standardisent des solutions pneumatiques certifiées ATEX et IECEx pour atténuer les risques d'inflammation dans les zones de classe I, division 1.[1]ABB Group, "Certification IECEx pour la protection contre les explosions," abb.com Les assureurs signalent de plus en plus les unités électriques non certifiées, ce qui accélère les cycles de modernisation dans les raffineries, les silos à grains et les usines chimiques. La transition motivée par la sécurité privilégie la continuité opérationnelle par rapport aux coûts initiaux, notamment dans le forage en amont et la compression du gaz, où les arrêts non planifiés entraînent de lourdes pénalités. La demande qui en résulte est soutenue par des kits de modernisation clés en main qui minimisent les temps d'arrêt et s'alignent sur le renforcement des audits de sécurité régionaux.

Croissance de la flotte de méthaniers nécessitant des démarreurs à turbine certifiés ATEX

Les carnets de commandes du transport maritime mondial de GNL soutiennent les commandes persistantes de démarreurs à turbine antidéflagrants, indispensables pour la propulsion à double carburant et la manutention de cargaisons dans des atmosphères volatiles.[2]The Maritime Executive, "Maersk renforce son investissement dans la flotte à double carburant," maritime-executive.com Les chantiers navals danois, coréens et chinois intègrent ces systèmes dès la phase de conception, tandis que les armateurs augmentent leurs budgets — Maersk a porté ses dépenses d'investissement annuelles par navire à 10 à 11 milliards USD — afin de préparer leurs flottes pour l'avenir en vue des opérations au GNL synthétique et bio-GNL. Les unités flottantes de production, de stockage et de déchargement suivent cette tendance, en privilégiant des conceptions compactes et résistantes à la corrosion pour minimiser la maintenance en mer.

Programmes d'extension de durée de vie des actifs existants des compagnies pétrolières internationales stimulant la demande de modernisation

Environ 70 % du pétrole mondial provient désormais de gisements matures, ce qui incite à des programmes d'extension de durée de vie qui remplacent les démarreurs électriques vieillissants par des modèles à palettes nécessitant peu d'entretien.[3]Baker Hughes, "Solutions pour actifs matures," bakerhughes.com Les opérateurs obtiennent des retours plus rapides que sur les projets de type greenfield et réduisent les arrêts non planifiés, une priorité clé pour les plateformes offshore dotées d'une infrastructure électrique vieillissante. Les intégrateurs de services regroupent les modernisations avec la surveillance à distance pour rationaliser le support post-installation et renforcer les accréditations de conformité.

Reprise des dépenses d'investissement en équipements miniers après le super-cycle des matières premières de 2024

La hausse des prix du cuivre et du lithium a alimenté les carnets de commandes pour les engins autonomes et électrifiés ; Epiroc a enregistré une hausse de 17 % des commandes au premier trimestre 2025.[4]Epiroc AB, "Rapport intermédiaire du premier trimestre 2025," epiroc.com Les sites miniers souterrains en roche dure privilégient les démarreurs pneumatiques pour leur tolérance à la poussière, leur résistance aux vibrations et leur longue durée de fonctionnement, ce qui est essentiel, car même des pannes d'une minute peuvent éroder des bénéfices dépassant 100 000 USD par heure. L'intégration de capteurs IoT alimente des algorithmes prédictifs qui alignent la maintenance sur les arrêts programmés, renforçant les exigences de fiabilité des équipements en Asie-Pacifique et en Amérique latine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pompes de fracturation à entraînement électrique supprimant les cycles de démarrage | -0.60% | Bassins de schiste d'Amérique du Nord | Court terme (≤ 2 ans) |

| Consolidation des équipementiers réduisant les spécifications multi-fournisseurs | -0.40% | Centres industriels mondiaux | Moyen terme (2 à 4 ans) |

| Fuites d'air anciennes augmentant les coûts de possession | -0.30% | Usines mondiales | Long terme (≥ 4 ans) |

| Rareté des matériaux de palettes à lubrification sèche | -0.20% | Chaînes d'approvisionnement mondiales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers des pompes de fracturation à entraînement électrique supprimant les cycles de démarrage-arrêt

Les opérateurs de schiste d'Amérique du Nord transitionnent vers des ensembles de fracturation électrique alimentés par le réseau ou par turbines à gaz, ce qui réduit les redémarrages fréquents du moteur qui alimentaient historiquement l'utilisation des démarreurs à air. L'accord de trois ans de ProPetro avec ExxonMobil illustre cette transition, les unités à double carburant ou électriques représentant déjà 65 % de sa flotte. Le fonctionnement continu des pompes remodèle les schémas de demande en démarreurs, obligeant les fournisseurs à se diversifier au-delà des applications diesel traditionnelles.

Consolidation des équipementiers réduisant les spécifications multi-fournisseurs de démarreurs

Les grands constructeurs d'équipements industriels rationalisent leurs chaînes d'approvisionnement, concluant des accords à source unique qui réduisent les listes d'approvisionnement et pressent les spécialistes pneumatiques de plus petite taille. Les plateformes standardisées réduisent les marges de personnalisation et transfèrent le pouvoir de négociation vers les intégrateurs capables de regrouper les démarreurs avec des systèmes auxiliaires, réduisant ainsi les volumes adressables pour les fournisseurs de niche.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de démarreur : les systèmes à palettes dominent malgré l'innovation hybride

Les démarreurs à palettes ont dominé le marché des démarreurs à air avec une part de 53,45 % en 2025, reflétant un long historique de fiabilité sur le terrain et des protocoles d'entretien simples. Les opérateurs du pétrole et gaz apprécient ces caractéristiques pour les sites éloignés où l'outillage et l'alimentation électrique peuvent être limités. Les modèles à turbine servent les équipements marins et aéronautiques nécessitant une mise en rotation rapide. Les conceptions hybrides à engrenage réducteur s'accélèrent à un TCAC de 6,58 %, combinant l'entraînement pneumatique avec une réduction mécanique pour augmenter la densité de couple pour les machines autonomes et les turbines prêtes à l'hydrogène. La fabrication additive permet désormais de réaliser des rotors en superalliage léger qui améliorent la tolérance thermique dans les variantes de turbines à usage extrême, positionnant les hybrides comme un moteur de croissance future sur le marché des démarreurs à air au sens large.

La R&D en cours se concentre sur les améliorations d'étanchéité, les revêtements à lubrification sèche et des tolérances plus serrées réalisables grâce aux procédés additifs métalliques. Ces innovations visent à élargir les intervalles de maintenance, un argument de vente clé pour les mines sans personnel ou les installations offshore sans personnel. Les organismes de normalisation progressifs mettent également à jour les schémas de certification pour rationaliser l'acceptation croisée entre ATEX et les codes régionaux, réduisant potentiellement les coûts d'homologation pour les entrants hybrides.

Par capacité moteur : les petits moteurs dominent la part de marché

Les unités d'une capacité jusqu'à 100 CV ont capté 85,05 % des ventes de 2025 en raison de leur volume considérable dans les compresseurs, groupes électrogènes et machines mobiles. Les installations à faible cylindrée bénéficient d'architectures à palettes compactes qui maintiennent le nombre de pièces faible et les délais de révision courts. La tranche 100 à 300 CV se développe au rythme le plus rapide, avec un TCAC de 4,98 %, car les mines de taille intermédiaire et les auxiliaires marins modernisent leurs moteurs plus grands et plus efficaces nécessitant des démarreurs robustes capables de fournir un couple plus élevé sans augmentations proportionnelles de poids ou de consommation d'air. L'intégration de capteurs se répand rapidement dans toutes les tranches de capacité, permettant le suivi en temps réel de la température, de la vitesse de rotation et de la pression pour anticiper les conditions d'usure et planifier un service juste-à-temps.

Les concepteurs dans la classe >300 CV expérimentent des ensembles modulaires à double démarreur pour les turbines à gaz à mission critique, offrant une redondance qui satisfait les contrats de disponibilité stricts dans les centrales électriques de pointe. Si les volumes y sont modestes, les prix de vente moyens sont nettement plus élevés, offrant aux fournisseurs une niche rentable aux côtés des applications pour petits moteurs à grande diffusion sur le marché des démarreurs à air au sens large.

Par secteur d'utilisation finale : le secteur du pétrole et gaz stimule la croissance

Détenant 42,12 % du chiffre d'affaires de 2025, le pétrole et gaz reste le client ancre grâce aux modernisations d'actifs existants, à l'expansion du GNL et aux mises à niveau des compresseurs intermédiaires. Le segment affiche également le rythme le plus rapide jusqu'en 2031, avec un TCAC de 5,17 %, car les mandats de sécurité et les opérations à distance favorisent les démarreurs pneumatiques par rapport aux démarreurs électriques. La production d'énergie suit lorsque les turbines prêtes à l'hydrogène nécessitent des profils de couple améliorés. La demande minière reprend avec le déploiement de flottes autonomes, soulignant la robustesse des démarreurs dans les environnements poussiéreux à fortes vibrations. Les applications maritimes — notamment les méthaniers et les navires de soutien offshore — nécessitent des modèles à turbine certifiés ATEX, ce qui sous-tend un flux de revenus distinct et axé sur la conformité sur le marché des démarreurs à air.

Analyse géographique

L'Amérique du Nord a été en tête en 2025, représentant 39,45 % du chiffre d'affaires, portée par le gaz de schiste, les actifs offshore du Golfe et un solide pipeline de modernisations pétrochimiques. Les hivers rigoureux et la chaleur du désert soumettent les équipements à des conditions extrêmes, validant la résilience pneumatique sur une large plage de températures. L'écosystème de service après-vente de la région est mature, offrant une rotation rapide des reconstructions et des pièces certifiées, ce qui renforce la fidélité aux marques établies.

La région Asie-Pacifique est le moteur de croissance, avec un TCAC de 6,72 % projeté jusqu'en 2031. Les centres industriels de Chine et l'expansion du réseau électrique de l'Inde alimentent la demande, tandis que les chantiers navals coréens et chinois équipent les méthaniers de démarreurs à turbine destinés aux routes d'exportation. La montée en puissance des projets pilotes H2 au Japon et en Australie diversifie davantage les commandes vers des conceptions à couple élevé adaptées aux carburants mixtes. Les fournisseurs locaux de composants s'améliorent pour réduire les délais de livraison, bien que la conformité ATEX favorise encore les entreprises européennes et américaines dans l'obtention de contrats premium.

L'Europe maintient une perspective équilibrée tandis que les industries traditionnelles s'adaptent pour répondre aux directives strictes de sécurité des travailleurs. Les pôles hydrogène en Allemagne et dans les pays nordiques créent des poches de demande spécialisée pour des systèmes à couple élevé certifiés. Le Moyen-Orient tire parti des dépenses d'infrastructure gazière sur les actifs existants, et les corridors cuprifères et aurifères d'Afrique alimentent les ventes axées sur l'exploitation minière, contribuant tous deux à un flux régulier de projets qui maintiennent les dépôts de service régionaux actifs sur le marché mondial des démarreurs à air.

Paysage concurrentiel

Le secteur est modérément fragmenté. Ingersoll Rand domine avec une portée mondiale de service et 14 acquisitions en 2024 qui ont approfondi ses offres de traitement de l'air et de pompes, dont un accord de 146 millions USD pour Friulair. Des concurrents tels que TDI, Gali et Hilliard se concentrent sur des spécialités de niche en turbines ou en palettes, tandis qu'Epiroc et Caterpillar intègrent des démarreurs propriétaires dans leurs flottes minières. Les batailles technologiques portent désormais sur l'analyse prédictive, la fabrication additive et les conceptions hybrides à ultra-faible entretien.

Les stratégies comprennent l'intégration verticale — associant les démarreurs aux compresseurs, sécheurs et tableaux de bord à distance — pour fidéliser les clients tout au long du cycle de vie complet de l'équipement. Le leadership en matière de certification est également important ; les fournisseurs disposant de tampons ATEX, IECEx et régionaux harmonisés remportent les commandes critiques dans les zones à haut risque. Cependant, la concurrence par les prix existe pour les modèles à palettes banalisés, la valeur se déplaçant vers le coût total de possession et les garanties de disponibilité, protégeant ainsi les fournisseurs premium des entrants à bas coût.

Leaders du secteur des démarreurs à air

Ingersoll Rand plc

Tech Development Inc. (TDI)

Gali International

Austart

IPU Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Ingersoll Rand a acquis G & D Chillers et Advanced Gas Technologies pour 27 millions USD afin d'élargir ses portefeuilles de traitement de l'air et de génération de gaz sur site.

- Février 2025 : Ingersoll Rand a acquis SSI Aeration, renforçant les marchés du traitement de l'eau avec des diffuseurs à membrane qui s'articulent avec les systèmes à air comprimé.

- Février 2025 : Ingersoll Rand a déclaré un chiffre d'affaires 2024 de 7,235 milliards USD, en hausse de 5 %, porté par les technologies industrielles.

- Janvier 2025 : Safran, Turbotech et Air Liquide ont validé des démonstrateurs de turbomoteurs à hydrogène liquide, mettant en lumière les exigences en matière de démarreurs pour les écosystèmes à carburant cryogénique.

Périmètre du rapport mondial sur le marché des démarreurs à air

Le rapport sur le marché des démarreurs à air comprend :

| Démarreur à air à palettes |

| Démarreur à air à turbine |

| Démarreur à air à engrenage réducteur (hybride) |

| Jusqu'à 100 CV |

| 100 à 300 CV |

| Plus de 300 CV |

| Pétrole et gaz |

| Production d'énergie |

| Exploitation minière |

| Maritime (GNL, FPSO, naval) |

| Aviation |

| Transport (camions lourds, ferroviaire) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de démarreur | Démarreur à air à palettes | |

| Démarreur à air à turbine | ||

| Démarreur à air à engrenage réducteur (hybride) | ||

| Par puissance nominale | Jusqu'à 100 CV | |

| 100 à 300 CV | ||

| Plus de 300 CV | ||

| Par secteur d'utilisation finale | Pétrole et gaz | |

| Production d'énergie | ||

| Exploitation minière | ||

| Maritime (GNL, FPSO, naval) | ||

| Aviation | ||

| Transport (camions lourds, ferroviaire) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des démarreurs à air ?

La taille du marché des démarreurs à air était de 435,69 millions USD en 2026 et devrait atteindre 547,83 millions USD d'ici 2031.

Quel segment connaît la croissance la plus rapide sur le marché des démarreurs à air ?

Les démarreurs à air hybrides à engrenage réducteur affichent la croissance la plus élevée, progressant à un TCAC de 6,58 % jusqu'en 2031.

Pourquoi les démarreurs pneumatiques sont-ils préférés sur les méthaniers ?

Les démarreurs pneumatiques à turbine certifiés ATEX éliminent les sources d'inflammation dans les environnements de cargaison explosifs, répondant aux codes de sécurité pour la propulsion à double carburant.

Comment les pompes de fracturation à entraînement électrique affecteront-elles la demande de démarreurs à air ?

Les pompes électriques à fonctionnement continu réduisent les cycles de démarrage-arrêt, limitant les besoins à court terme en démarreurs pneumatiques dans les opérations de schiste d'Amérique du Nord.

Quelle région mènera la croissance du marché des démarreurs à air jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer le TCAC régional le plus rapide à 6,72 %, portée par l'expansion industrielle, l'infrastructure GNL et les carnets de commandes de la construction navale.

Quel rôle joue la maintenance prédictive dans le secteur des démarreurs à air ?

Les capteurs et les plateformes d'analyse prévoient les besoins de service, réduisant les temps d'arrêt et renforçant la part du service après-vente dans le chiffre d'affaires à long terme.

Dernière mise à jour de la page le: