Taille et parts du marché du verre solaire photovoltaïque

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 32.24 Millions de tonnes |

| Volume du Marché (2031) | 75.08 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 18.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre solaire photovoltaïque par Mordor Intelligence

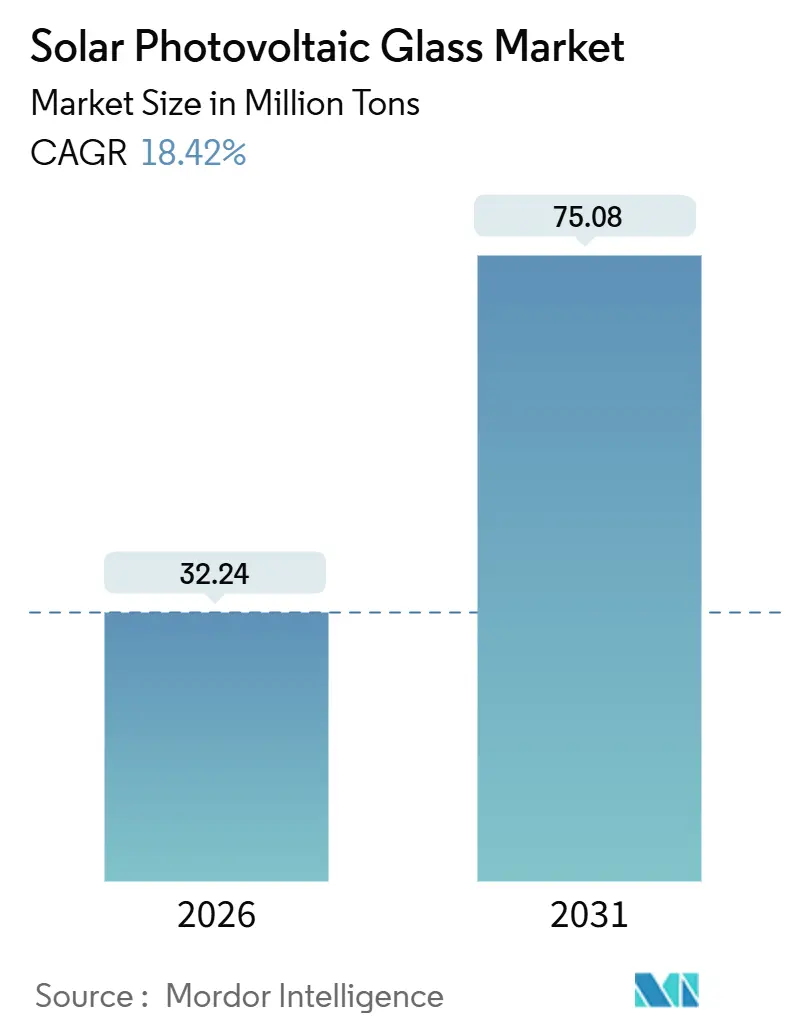

La taille du marché du verre solaire photovoltaïque est estimée à 32,24 millions de tonnes en 2026, et devrait atteindre 75,08 millions de tonnes d'ici 2031, à un CAGR de 18,42 % durant la période de prévision (2026-2031). Les règles de contenu local imposées par les gouvernements, les mesures antidumping et les crédits d'impôt ciblés catalysent les ajouts de capacité régionale, même si la surcapacité mondiale des modules déprime par intermittence les prix. Les barrières commerciales en Inde et les packages d'incitations aux États-Unis ont reconfiguré l'économie des achats, orientant les investissements dans les lignes de flotté vers le marché intérieur et fracturant une chaîne d'approvisionnement autrefois mondiale. Les évolutions technologiques vers les modules bifaciaux, verre-verre et à couche mince doublent l'intensité en verre par watt dans certains projets, tandis que les mandats de calcin recyclé en Europe ajoutent une source parallèle de croissance du volume. La dynamique concurrentielle s'intensifie à mesure que les fabricants de modules s'intègrent en amont pour sécuriser la marge et la certitude d'approvisionnement, élargissant l'écart stratégique entre les leaders asiatiques tirés par les économies d'échelle et les entrants nord-américains protégés par les politiques publiques.

Principaux enseignements du rapport

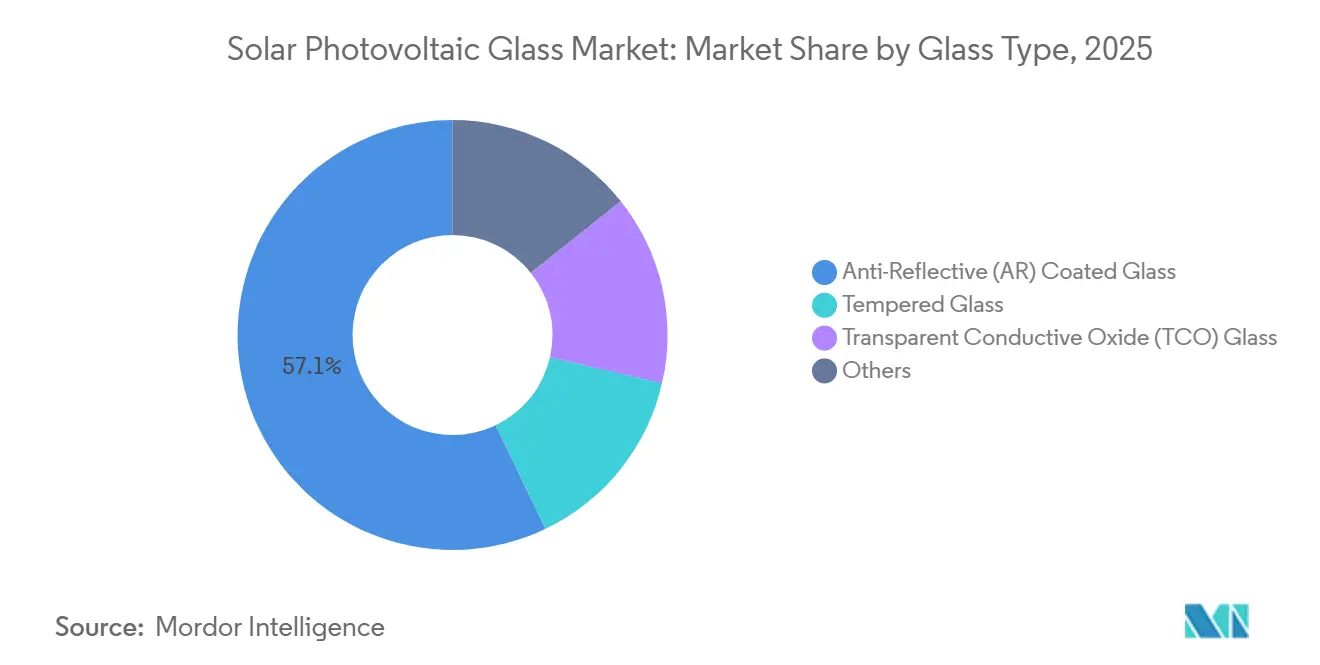

- Par type de verre, le verre revêtu antireflet a dominé avec 57,12 % de la part de marché du verre solaire photovoltaïque en 2025, tandis que le verre à oxyde conducteur transparent devrait croître à un CAGR de 22,43 % jusqu'en 2031.

- Par procédé de fabrication, la production par ligne de flotté représentait 67,78 % de la taille du marché du verre solaire photovoltaïque en 2025, et le verre laminé devrait progresser à un CAGR de 19,56 % jusqu'en 2031.

- Par technologie solaire, le silicium cristallin a capté 90,90 % de la demande en 2025, tandis que le CIGS devrait afficher le CAGR le plus rapide à 23,42 % d'ici 2031.

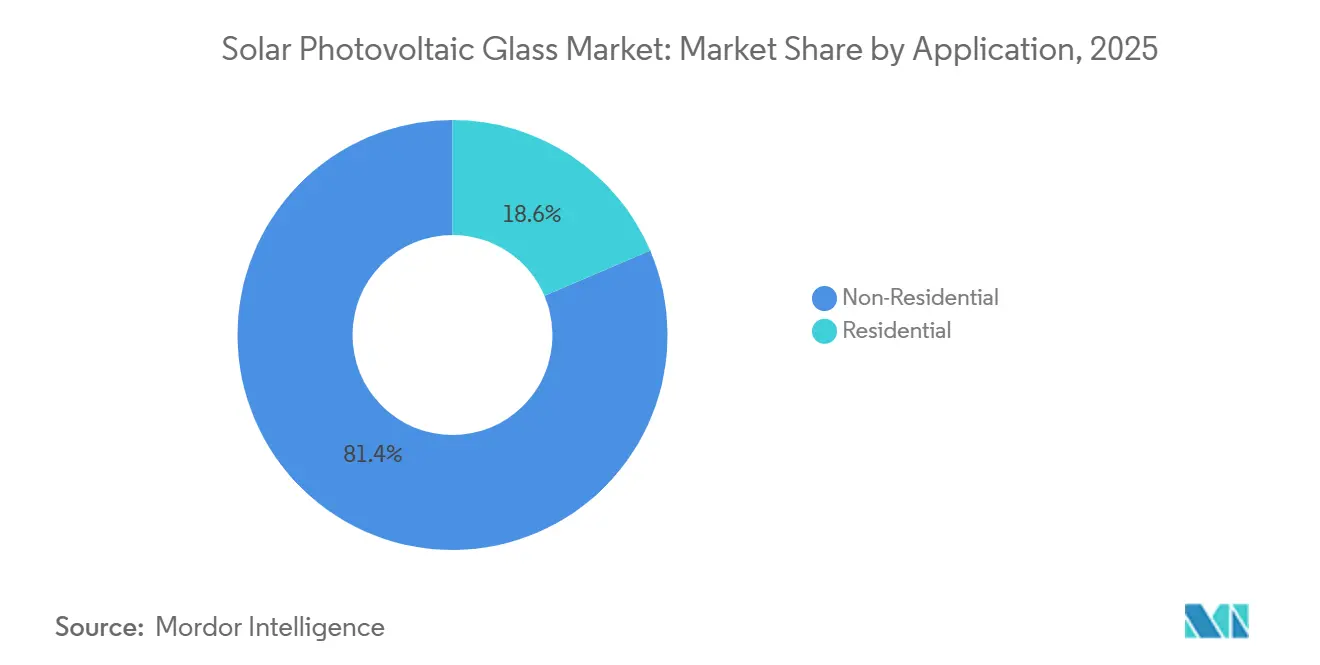

- Par application, les installations non résidentielles représentaient 81,43 % du volume en 2025 et devraient maintenir un CAGR de 18,78 % sur la période de prévision.

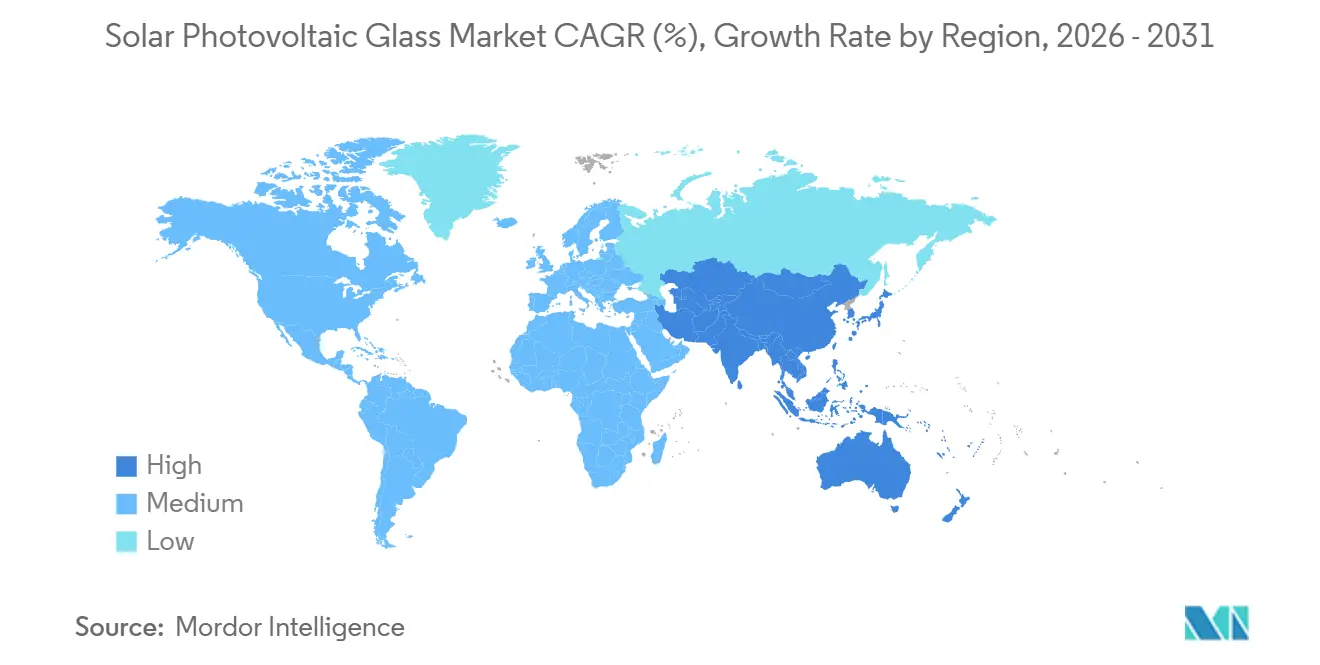

- Par géographie, l'Asie-Pacifique a dominé avec 61,14 % du volume 2025 et est positionnée pour se développer à un CAGR de 19,34 %, le taux de croissance régional le plus élevé.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du verre solaire photovoltaïque

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Quotas de verre solaire imposés par les gouvernements en Asie | +4.2% | Chine, Inde, répercussions sur l'ASEAN | Moyen terme (2-4 ans) |

| Développement rapide de lignes de flotté à très faible teneur en fer au Moyen-Orient et en Afrique du Nord | +3.1% | Arabie saoudite, Émirats arabes unis, Égypte | Long terme (≥4 ans) |

| Adoption croissante des modules bifaciaux et verre-verre | +3.8% | Mondial, mené par l'APAC et l'Amérique du Nord | Court terme (≤2 ans) |

| Relocalisation aux États-Unis alimentée par l'Inflation Reduction Act | +2.7% | États-Unis | Moyen terme (2-4 ans) |

| Demande d'économie circulaire pour le verre recyclé | +1.9% | Cœur de l'UE, projets pilotes au Japon | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Quotas de verre solaire imposés par les gouvernements en Asie

Les quotas de contenu local en Chine et en Inde ramènent la capacité des fours sur le marché intérieur après une décennie d'externalisation qui favorisait les pôles d'Asie du Sud-Est à moindre coût. La Direction générale des recours commerciaux de l'Inde a imposé des droits antidumping de 570 à 664 USD par tonne sur les importations chinoises et vietnamiennes en décembre 2024, inversant instantanément les avantages de coût à la livraison pour les fournisseurs étrangers. Simultanément, le ministère de l'Industrie et des Technologies de l'information de Chine a publié des règles provisoires à mi-2025 exigeant qu'au moins 60 % du verre d'un module soit approvisionné à l'intérieur des frontières provinciales, soutenant l'emploi dans les provinces traditionnellement productrices de verre[1]Ministère de l'Industrie et des Technologies de l'information, "Orientations provisoires sur le contenu local," scmp.com. Ces mesures raccourcissent les chaînes logistiques, protègent les producteurs nationaux de la concurrence des importations et accélèrent les décisions de construction de fours même pendant les périodes de faible demande de modules. La croissance de la capacité s'est découplée des fondamentaux du marché final fin 2025, créant une surcapacité régionale périodique mais soutenant la courbe de croissance globale du marché du verre solaire photovoltaïque. Bien que les coûts logistiques aient augmenté, les acteurs locaux bénéficient d'une absorption sécurisée et de marges soutenues par les politiques publiques.

Développement rapide de lignes de flotté à très faible teneur en fer au Moyen-Orient et en Afrique du Nord

L'Arabie saoudite, les Émirats arabes unis et l'Égypte exploitent le gaz bon marché et les fortes ressources solaires pour établir des clusters de lignes de flotté prêts à l'exportation. Le projet Al Dhafra de 2 GW d'ACWA Power à Abou Dhabi a démontré l'autosuffisance régionale en s'approvisionnant en verre trempé auprès de fours voisins en 2025. Le Fonds d'investissement public de Riyad a alloué 500 millions USD à une usine de 1 000 tonnes par jour à Jubail, dont la mise en service est prévue pour 2026. L'Autorité égyptienne des énergies nouvelles et renouvelables a signé un protocole d'accord avec Şişecam en 2025 pour étudier une ligne adjacente au canal de Suez destinée aux acheteurs européens. Ces investissements promettent un coût de trésorerie structurellement inférieur en raison de l'économie des intrants énergétiques, mais font face à des risques d'exécution liés aux délais d'approvisionnement en équipements et aux accords d'achat. Si les calendriers glissent, le capital pourrait rester immobilisé dans un marché déjà confronté à une surcapacité de modules, soulignant l'importance d'une demande aval synchronisée.

Adoption croissante des modules bifaciaux et verre-verre

Les développeurs à grande échelle se tournent vers les architectures bifaciales et verre-verre qui améliorent le rendement et prolongent la durée de vie des modules. La pénétration du bifacial a atteint 35 % des installations 2025, particulièrement dans les déserts à fort albédo et les régions enneigées, doublant effectivement la demande en verre par watt[2]Agence internationale de l'énergie, "Énergies renouvelables 2025," iea.org. Le module CdTe double verre Série 7 de First Solar a enregistré un taux de dégradation inférieur à 0,4 % par an, renforçant l'appétit des investisseurs pour des flux de trésorerie à long terme. Le changement est asymétrique ; les installateurs résidentiels privilégient encore les feuilles de fond en polymère plus légères, créant une complexité de planification pour les fournisseurs de verre. Néanmoins, l'adoption accrue du bifacial est appelée à ajouter un volume incrémentiel même si la croissance globale des modules se modère, renforçant la dynamique du marché du verre solaire photovoltaïque.

Relocalisation du verre photovoltaïque aux États-Unis alimentée par l'Inflation Reduction Act

L'article 45X de l'Inflation Reduction Act accorde un crédit d'impôt à la production de 0,40 USD par m² pour le verre solaire national, renversant le calcul d'investissement pour les lignes de flotté américaines. L'expansion de 1,1 milliard USD de First Solar en Ohio et en Alabama en 2024 a ajouté 3,3 GW de modules et des lignes de verre TCO intégrées. Guardian Industries a suivi début 2025, s'engageant à reconvertir son four de Kingsburg, en Californie, pour une production à très faible teneur en fer. Bien que les incitations comblent l'écart de coût, les États-Unis font face à des pénuries de compétences dans les opérations de fours et à un délai de 18 mois pour les réfractaires critiques, retardant les montées en puissance. Les orientations du Trésor publiées à mi-2025 précisent en outre que seul le verre fondu et trempé sur le territoire national est éligible, garantissant de nouvelles capacités plutôt qu'une finition partielle.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du carbonate de soude et de l'énergie | -1.8% | Mondial, aigu en Europe et en Turquie | Court terme (≤2 ans) |

| Conversion de fours à forte intensité de capital vers des carburants bas carbone | -1.4% | UE, Amérique du Nord, Japon | Long terme (≥4 ans) |

| Risque de dommages par grêle pour le verre mince à demi-trempe | -0.9% | Amérique du Nord, Australie, Brésil | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du carbonate de soude et de l'énergie

Le carbonate de soude représentait 12 à 15 % des coûts en matières premières en 2025 et a bondi de 38 % en glissement annuel lorsque les réductions de gaz naturel ont mis à l'arrêt les usines turques et chinoises. Les fours verriers eux-mêmes sont fortement dépendants du gaz ; les opérateurs européens ont vu les prix TTF atteindre en moyenne 45 EUR/MWh au premier semestre 2025, soit trois fois la norme à long terme. Les lignes espagnoles et italiennes ont opté pour des arrêts de maintenance plutôt que d'opérer à des marges négatives, tandis que les usines chinoises, protégées par des prix contrôlés par l'État, ont élargi leur avantage de coût. La volatilité comprime les flux de trésorerie et retarde les décisions d'investissement, tempérant sans pour autant dérailler l'expansion du marché du verre solaire photovoltaïque.

Conversion de fours à forte intensité de capital vers des carburants bas carbone

Les fours alimentés à l'hydrogène ou électriques coûtent entre 80 et 120 millions USD par ligne de 600 TPJ, un obstacle que seuls les plus grands acteurs peuvent franchir avant l'entrée en vigueur du mécanisme d'ajustement carbone aux frontières de l'UE en 2027. Le four pilote à hydrogène de Schott a réduit les émissions de Portée 1 de 70 %, mais a réduit la durée de campagne de 12 à 8 ans en raison de l'usure des réfractaires. Le pilote électrique de NSG au Japon fonctionnait avec une prime de coût de 15 % lorsque les prix du réseau dépassaient 20 JPY/kWh (0,13 USD/kWh). La voie technologique est éprouvée mais fortement capitalistique, rendant le calendrier conditionnel à la clarté réglementaire et à la disponibilité de l'hydrogène vert.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de verre : les revêtements améliorent le rendement, le TCO s'accélère

Le verre revêtu antireflet représentait 57,12 % du volume 2025, cimentant son rôle de référence de performance pour les modules au silicium cristallin. Le verre à oxyde conducteur transparent, bien que représentant une part plus réduite de la taille du marché du verre solaire photovoltaïque, est positionné pour un CAGR rapide de 22,43 % à mesure que la demande en couche mince se développe. Les substrats trempés persistent sur les marchés des toitures en raison des codes du bâtiment qui privilégient la résistance aux chocs, mais la croissance est plus lente à mesure que les projets de services publics se tournent vers des variantes à demi-trempe plus légères. Le procédé de flotté TCO en ligne de First Solar réduit le temps de production de 15 %, rendant les lignes CdTe intégrées verticalement moins exposées aux prix spot du verre.

Les revêtements antireflet double couche premium d'AGC réduisent la réflectance en dessous de 1 %, ce qui se traduit par des gains d'efficacité au niveau du module allant jusqu'à 0,5 point de pourcentage. L'espace des revêtements se bifurque : les fabricants de premier rang paient 2 à 3 USD/m² supplémentaires pour des couches anti-salissures, tandis que les développeurs sensibles aux prix optent pour du verre non revêtu. Les produits spéciaux pour l'agrivoltaïque et les photovoltaïques intégrés aux bâtiments, y compris les options semi-transparentes, constituent des créneaux de niche qui augmentent la valeur globale par tonne, renforçant le discours de croissance du marché du verre solaire photovoltaïque.

Par procédé de fabrication : le flotté domine, le laminé rebondit

La technologie de ligne de flotté contrôlait 67,78 % de la production 2025 grâce à une planéité supérieure (<0,1 mm/m) critique pour les cellules à haute efficacité. Le verre laminé, historiquement limité à la couche mince, devrait progresser à un CAGR de 19,56 % à mesure que les lignes CdTe et CIGS se multiplient. Un avantage en termes de taille du marché du verre solaire photovoltaïque découle des économies d'échelle du flotté - Xinyi opère 14 lignes avec des coûts de trésorerie inférieurs à 180 USD/tonne - mais sa nature 24h/24 et 7j/7 entraîne une forte demande en énergie fixe. La production laminée offre une flexibilité réactive à la demande et des surfaces texturées qui favorisent le piégeage de la lumière, réduisant l'écart de qualité grâce à des systèmes automatisés de contrôle de l'épaisseur.

La ligne de flotté reconvertie de Guardian à Kingsburg vise à exploiter les primes de contenu national aux États-Unis, montrant que les politiques publiques peuvent compenser les contraintes opérationnelles du flotté. Pendant ce temps, Taiwan Glass resserre la tolérance du verre laminé à ±0,15 mm, le rendant adapté aux modules bifaciaux. Des évolutions de procédés incrementales pourraient redistribuer les parts mais laisseront le flotté structurellement dominant jusqu'en 2031.

Par technologie solaire : le cristallin domine, le CIGS monte en flèche

Le silicium cristallin a absorbé 90,90 % du tonnage de verre en 2025, soutenu par la déflation des coûts des tranches et des chaînes d'approvisionnement bien établies. Le CIGS, depuis une base faible, est projeté à un CAGR de 23,42 % à mesure que les formats de formes flexibles ouvrent des débouchés portables et intégrés aux bâtiments. Les modules au tellurure de cadmium nécessitent un verre TCO propriétaire, offrant à First Solar une demande captive et une protection des prix. Les tandems pérovskite-silicium émergents, tels que le pilote à 28 % d'efficacité de Hanwha Q CELLS, pourraient faire évoluer les spécifications vers des substrats alternatifs, mais la commercialisation reste post-2027. Pour l'instant, l'expansion du cristallin ancre la part de marché du verre solaire photovoltaïque, tandis que les gains de niche des couches minces diversifient le mix de produits.

Par application : le non-résidentiel à grande échelle drive le volume

Les projets non résidentiels représentaient 81,43 % de la demande 2025 et devraient maintenir un CAGR de 18,78 % jusqu'en 2031. Les fermes à grande échelle privilégient le verre bifacial de 2,0 mm pour réduire l'utilisation de matériaux, renforçant le leadership en volume. Les toits commerciaux et les installations industrielles ajoutent des flux de demande réguliers mais plus modestes dans le cadre des mandats de décarbonation des entreprises. La demande résidentielle croît depuis une base plus faible mais est tempérée par des coûts de financement plus élevés. Les segments spécialisés tels que l'agrivoltaïque nécessitent des revêtements semi-transparents, et le solaire flottant s'appuie sur du verre résistant à l'humidité, ajoutant tous deux des poches de demande différenciées qui maintiennent la croissance du marché du verre solaire photovoltaïque sur une base large.

Analyse géographique

L'Asie-Pacifique détenait 61,14 % du volume mondial en 2025 et est en bonne voie pour un CAGR de 19,34 %, la progression régionale la plus rapide. Xinyi et CSG de Chine opéraient plus de 32 000 TPJ de capacité mais ont suspendu les nouvelles allumages de fours début 2026 lorsque les prix du verre sont passés en dessous du coût de trésorerie. Les droits antidumping indiens de décembre 2024 ont déclenché des expansions nationales par Borosil Renewables et HNG Float Glass, isolant le marché local du verre solaire photovoltaïque de la pression des importations. Le Japon et la Corée du Sud restent plus modestes en tonnage mais se concentrent sur des lignes TCO à haute efficacité liées à la recherche et au développement sur les cellules tandem. Les exportateurs d'Asie du Sud-Est, autrefois leaders en coûts, font désormais face à une pression sur les marges due à la montée du protectionnisme sur les marchés finaux.

L'Amérique du Nord enregistre une part absolue plus faible mais affiche la croissance en pourcentage de capacité la plus forte grâce aux crédits de l'article 45X. Les complexes de First Solar en Ohio et en Alabama, ainsi que la reconversion de Guardian en Californie, ancrent une vague de relocalisation qui récompense les acteurs intégrés avec des incitations fiscales supplémentaires. L'usine de modules de 5 GW à venir de Canadian Solar au Canada s'approvisionnera en verre localement, tandis que le Mexique se positionne pour un approvisionnement de proximité vers les États-Unis dans le cadre des règles de l'ACEUM. Les avantages en termes de délais et les primes de contenu soutiennent collectivement une stratégie de marché du verre solaire photovoltaïque différenciée par rapport aux modèles à forte composante d'importation.

La part de l'Europe était relativement faible en 2025 car les prix élevés du gaz ont mis à l'arrêt plusieurs lignes héritées ; les contrats à terme TTF ont atteint en moyenne 45 EUR/MWh au premier semestre, soit le triple des normes historiques. L'innovation persiste néanmoins : l'installation de recyclage de Lyon de Saint-Gobain-Veolia et le four pilote à hydrogène de Schott fournissent un leadership technologique et s'alignent sur le mécanisme d'ajustement carbone aux frontières de l'UE de 2027. Les fabricants de verre laminé d'Europe centrale peinent face aux importations asiatiques même après les droits de douane, laissant présager une consolidation à venir. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des frontières de croissance, la ligne de 1 000 TPJ de Jubail en Arabie saoudite et le projet de São Paulo soutenu par la BNDES au Brésil soulignant les poussées de localisation pilotées par les politiques publiques qui étendent l'empreinte mondiale du marché du verre solaire photovoltaïque.

Paysage concurrentiel

Le marché mondial du verre solaire photovoltaïque est modérément fragmenté. L'intégration en amont par les fabricants de modules intensifie la rivalité, comme l'illustre la ligne de flotté coréenne de 1 200 TPJ de Hanwha Solutions mise en service en 2024. Les acteurs asiatiques en place poursuivent des économies d'échelle, réduisant les coûts de trésorerie en dessous de 180 USD/tonne, tandis que les entrants américains monétisent les primes de politique publique et la réduction du fret. Les producteurs européens se différencient par leurs accréditations en matière de décarbonation et leur conformité au contenu recyclé, préservant la marge dans un environnement énergétique à coût élevé. La technologie est un fossé concurrentiel émergent. Le dépôt d'oxyde d'étain dopé au fluor en ligne de First Solar élimine une étape de pulvérisation cathodique et réduit le temps de cycle de 15 %, sécurisant des marges protégées par la propriété intellectuelle. La douzaine de brevets de revêtement antireflet double couche d'AGC déposés depuis 2024 met en lumière un pivot vers l'innovation des revêtements. Les perturbateurs tels que Onyx Solar et Interfloat exploitent des créneaux spécialisés (façades semi-transparentes et substrats laminés à couche mince bas coût) qui se situent en dehors des batailles centrées sur les volumes mais élargissent la diversité globale du marché du verre solaire photovoltaïque. L'intensité capitalistique reste un obstacle ; les nouvelles lignes de 600 TPJ nécessitent entre 80 et 120 millions USD, limitant les entrants aux acteurs disposant d'une solidité financière ou d'un soutien politique. Les discussions sur la consolidation se sont intensifiées en 2025 après que les hausses de prix du carbonate de soude ont comprimé les marges des indépendants de second rang, indiquant un potentiel de fusions.

Leaders du secteur du verre solaire photovoltaïque

Xinyi Solar Holdings Limited

Flat Glass Group Co. Ltd.

AGC Inc.

CSG Holding Co. Ltd.

Saint-Gobain

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : First Solar a achevé son expansion de 1,1 milliard USD en Ohio et en Alabama, ajoutant 3,3 GW de modules CdTe et des lignes de verre TCO intégrées.

- Septembre 2024 : Guardian Industries a annoncé la reconversion de sa ligne de flotté de Kingsburg, en Californie, vers une production à très faible teneur en fer, exploitant les crédits d'impôt américains.

- Août 2024 : Hanwha Solutions a mis en service une ligne de flotté de 1 200 TPJ en Corée du Sud, atteignant une intégration verticale complète.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché du verre solaire photovoltaïque comme des feuilles de verre à faible teneur en fer qui encapsulent ou remplacent les couvercles de modules conventionnels et servent simultanément de surface de captage de la lumière dans les modules de silicium cristallin, CdTe, CIGS ou autres modules photovoltaïques. Selon Mordor Intelligence, le dimensionnement est exprimé en tonnes métriques de nouveau verre de qualité photovoltaïque expédié aux fabricants de modules ou directement intégré dans les façades des bâtiments.

Exclusion du champ d'application : le verre de contrôle solaire à motifs sans fonction photovoltaïque intégrée, le verre intelligent pour l'automobile et tout volume recyclé après consommation ne font pas partie de cette étude.

Aperçu de la segmentation

- Par type de verre

- Verre trempé

- Verre revêtu antireflet (AR)

- Verre à oxyde conducteur transparent (TCO)

- Autres

- Par procédé de fabrication

- Verre flotté

- Verre laminé

- Par technologie solaire

- Silicium cristallin

- Couche mince au tellurure de cadmium (CdTe)

- Silicium amorphe (a-Si)

- Diséléniure de cuivre, indium et gallium (CIGS)

- Autres technologies

- Par application

- Résidentiel

- Non résidentiel

- Commercial

- Industriel/Institutionnel

- Autres applications

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays-Bas

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs de fabrication d'opérateurs de lignes flottantes, des responsables de l'approvisionnement chez des assembleurs de modules en Asie, en Europe et en Amérique du Nord, ainsi que des entrepreneurs EPC actifs dans des projets à grande échelle. Ces conversations ont confirmé l'utilisation moyenne des cuves de fusion, les pertes réelles et l'adoption anticipée de l'AR-coating, ce qui nous a permis de combler les lacunes de données mises en évidence lors de nos recherches documentaires et de trianguler les hypothèses de progression des coûts.

Recherche documentaire

Nous avons commencé par des prélèvements structurés auprès d'organismes publics tels que l'Agence internationale pour les énergies renouvelables, la base de données PVPS de l'Agence internationale pour l'énergie, l'administration nationale chinoise de l'énergie et les codes commerciaux d'Eurostat pour HS-700719. Ces sources décrivent les ajouts de capacité photovoltaïque installée et les flux transfrontaliers de verre laminé à faible teneur en fer, qui ancrent les équilibres régionaux de l'offre et de la demande. Notre équipe a ensuite superposé des informations provenant des documents 10-K des entreprises, des dossiers d'investisseurs, des suivis d'installation de SolarPower Europe et des analyses d'expéditions au niveau du client récupérées par Volza et D&B Hoovers afin d'affiner les facteurs de conversion pour les ratios de verre par watt. Les sources indicatives énumérées ne sont pas exhaustives ; de nombreux autres ensembles de données ouvertes et communiqués de presse ont été référencés pour validation.

Dimensionnement du marché et prévisions

Une reconstruction descendante de la production et du commerce a permis d'établir la demande de 2025, après quoi les listes de fournisseurs régionaux et le prix de vente moyen de l'échantillon multiplié par le poids ont servi de contre-vérification. Les variables clés introduites dans le modèle comprennent les objectifs nationaux d'installation, les mètres carrés de verre de module par watt, les pipelines de capacité de la ligne flottante, le rendement de conversion du verre et les changements trimestriels du prix de vente moyen. La régression multivariée associée à l'analyse de scénarios projette le volume jusqu'en 2030, tandis qu'une superposition ARIMA lisse les fluctuations cycliques des taux de construction de modules. Lorsque les estimations ascendantes divergeaient, nous avons recalibré les coefficients en procédant à des tests itératifs par rapport aux expéditions historiques.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à deux niveaux par des analystes qui signalent les anomalies par rapport à des indicateurs indépendants tels que les prélèvements de polysilicium et les ventes de feuilles d'EVA. Les rapports sont actualisés chaque année, les mises à jour en milieu de cycle étant déclenchées par des annonces de capacité, des changements de politique commerciale ou une variation de plus de 5 % des installations trimestrielles.

Pourquoi la ligne de base du verre solaire photovoltaïque de Mordor mérite-t-elle la confiance ?

Les chiffres publiés diffèrent souvent parce que les entreprises mélangent le verre de contrôle solaire et les qualités photovoltaïques, appliquent des progressions ASP disparates ou convertissent les devises à des taux dépassés.

Les principaux facteurs d'écart résident dans l'étendue du champ d'application, l'unité de compte et la cadence d'actualisation. Nous indiquons les tonnes physiques liées aux calendriers de production des modules, alors que de nombreux éditeurs publient des valeurs monétaires mixtes ou incluent le verre architectural non PV, ce qui gonfle les totaux. D'autres projettent des taux de croissance annuels moyens agressifs sans les comparer aux délais de construction des lignes de flottaison ou aux contraintes d'approvisionnement en éthylène-acétate de vinyle.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 32,10 millions de tonnes (2025) | Mordor Intelligence | - |

| 53,5 milliards d'USD (2024) | Conseil mondial A | Mélange de verre photovoltaïque et de verre de contrôle solaire, base de valeur, gamme de produits plus large |

| 17,3 milliards d'USD (2024) | Journal de l'industrie B | Exclut la production captive de verre de la Chine et s'appuie sur des multiples de revenus basés sur l'installation. |

| 10,08 milliards d'USD (2024) | Conseil régional C | Utilise l'ASP statique, vérifications primaires limitées, dernière mise à jour il y a plus de 18 mois. |

Dans l'ensemble, la comparaison montre que le modèle de tonnage rigoureux de Mordor, actualisé chaque année et fondé sur des données de production et de commerce vérifiées, offre aux clients la base de référence la plus reproductible pour la planification stratégique.

Questions clés auxquelles répond le rapport

Quelle est la taille projetée du marché du verre solaire photovoltaïque d'ici 2031 ?

Le marché devrait atteindre 75,08 millions de tonnes d'ici 2031, en progression depuis 32,24 millions de tonnes en 2026.

À quelle vitesse la demande de verre à oxyde conducteur transparent croît-elle ?

Le verre TCO devrait enregistrer un CAGR de 22,43 % entre 2026 et 2031, le plus rapide parmi les types de verre.

Quelle région ajoutera le plus rapidement de la capacité au cours de la période de prévision ?

L'Asie-Pacifique maintiendra le volume absolu le plus élevé, tandis que l'Amérique du Nord affiche la croissance en pourcentage la plus forte en raison des incitations fiscales américaines.

Comment les mesures politiques influencent-elles les lieux de fabrication du verre ?

Les droits antidumping en Inde, les quotas de contenu local en Chine et les crédits d'impôt américains de l'article 45X conduisent à un déplacement vers des investissements régionalisés dans des lignes de flotté sur le marché intérieur.

Quelles tendances technologiques modifient l'intensité de la demande en verre ?

L'adoption plus large des modules bifaciaux et verre-verre double approximativement l'utilisation du verre par watt dans de nombreux projets à grande échelle, stimulant la croissance globale du volume.

Quel est le principal défi de coût auquel font face les producteurs aujourd'hui ?

La volatilité des prix du carbonate de soude et du gaz naturel comprime les marges, en particulier en Europe, où les coûts de l'énergie restent élevés.

Dernière mise à jour de la page le: