Taille et part du marché solaire photovoltaïque (PV)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 2.91 Térawatt |

| Volume du Marché (2031) | 7.23 Térawatt |

| Taux de croissance (2026 - 2031) | 19.92% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché solaire photovoltaïque (PV) par Mordor Intelligence

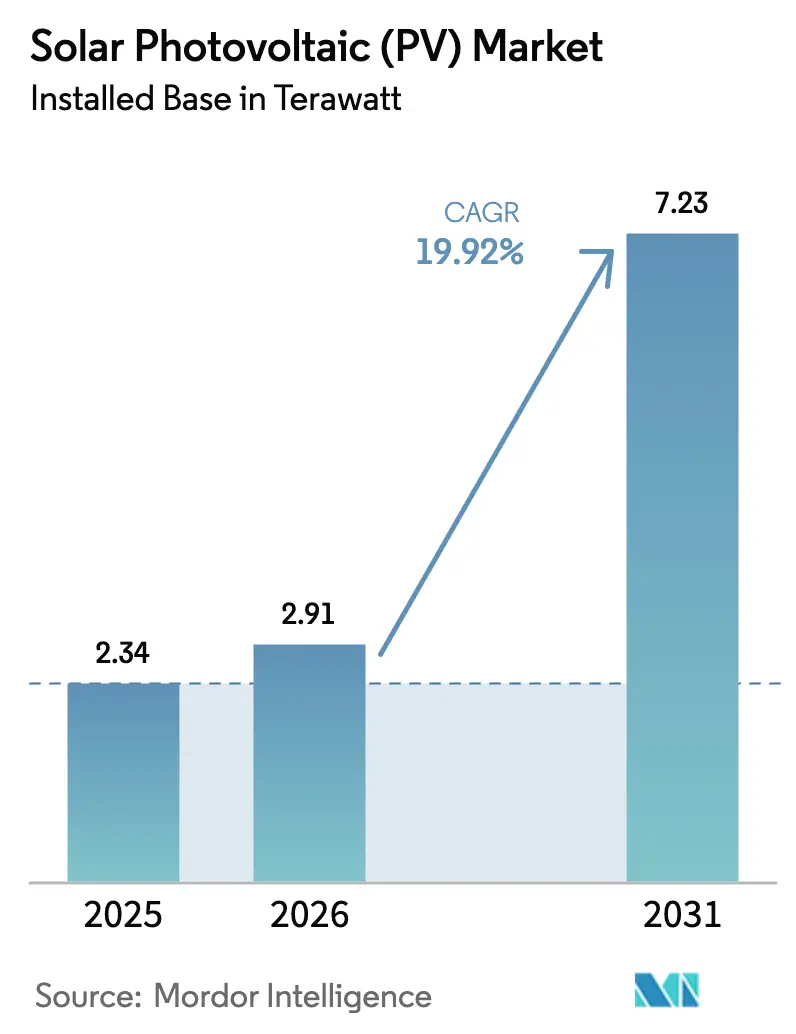

La taille du marché solaire photovoltaïque en termes de base installée est projetée à 2,34 térawatts en 2025, 2,91 térawatts en 2026, et devrait atteindre 7,23 térawatts d'ici 2031, avec un TCAC de 19,92 % de 2026 à 2031.

Les prix de vente moyens des modules sont tombés en dessous de 0,09 USD par watt-crête début 2025, ce qui a permis d'atteindre la parité réseau dans plus de 140 pays et a stimulé des engagements d'approvisionnement records de la part des services publics et des entreprises. Le cadre américain de crédit d'impôt à la production, les records d'efficacité des cellules tandem dépassant 34 % et la demande croissante en hydrogène vert maintiennent un élan d'investissement élevé. La concurrence par les prix entre les fabricants chinois continue de comprimer les marges, mais elle réduit les coûts nivelés sur les marchés émergents et libère une demande incrémentale qui était auparavant non rentable. Un soutien politique solide aux États-Unis, en Inde et en Arabie saoudite améliore la sécurité de l'approvisionnement intérieur, tandis que les prévisions basées sur l'intelligence artificielle, le couplage avec les batteries et l'agrivoltaïsme augmentent collectivement les rendements des projets et diversifient les sources de revenus.

Principaux enseignements du rapport

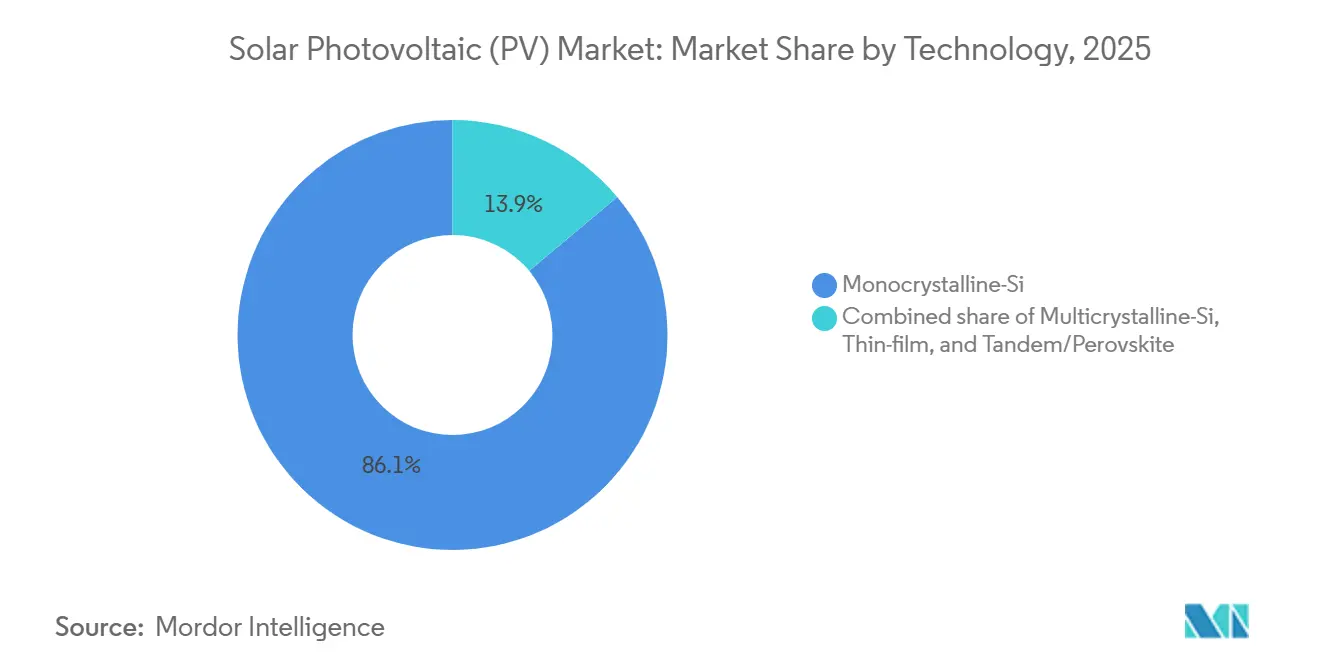

- Par technologie, le marché du Photovoltaïque Solaire a été dominé par le silicium monocristallin, qui a capté 86,1 % de la part de marché des panneaux solaires en 2025, tandis que les architectures tandem et pérovskite sont appelées à croître à un CAGR de 31,1 % d'ici 2031.

- Par type de déploiement, les installations au sol ont représenté 75,5 % de la capacité installée en 2025, tandis que les systèmes photovoltaïques flottants devraient progresser à un CAGR de 30,5 % jusqu'en 2031.

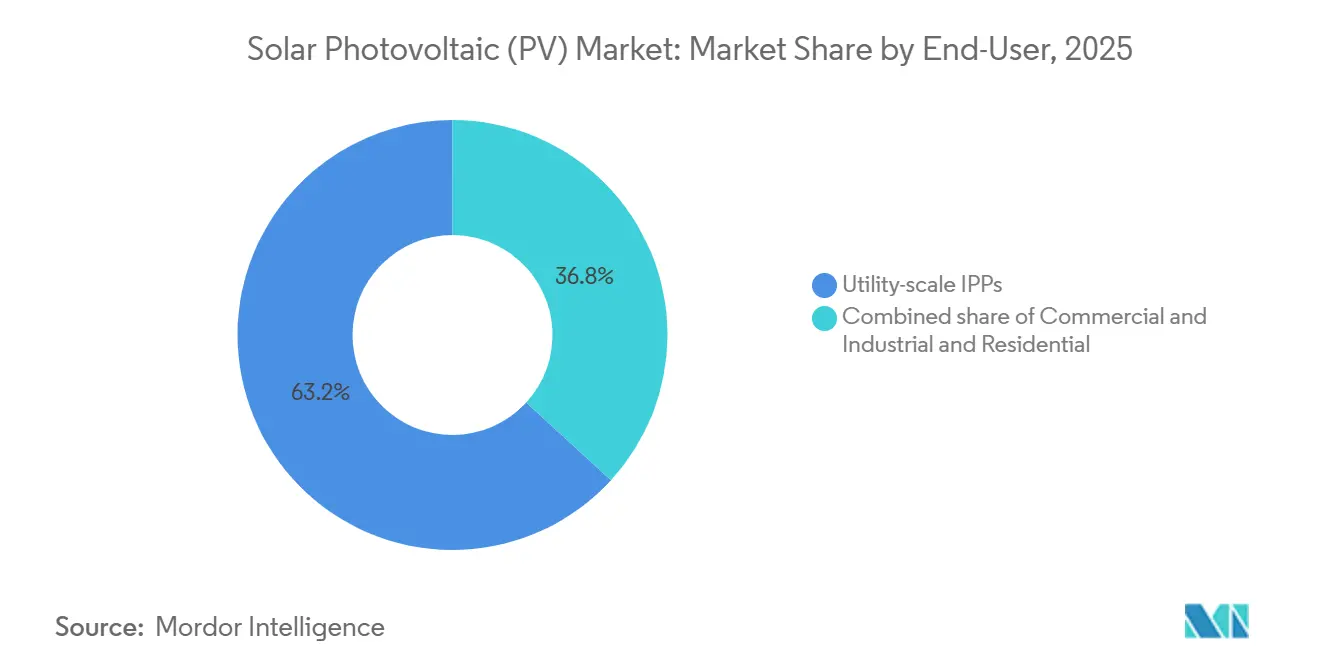

- Par utilisateur final, les producteurs d'électricité indépendants à grande échelle ont représenté 63,2 % de la demande en 2025, mais les installations résidentielles devraient augmenter à un CAGR de 22,7 % entre 2026 et 2031.

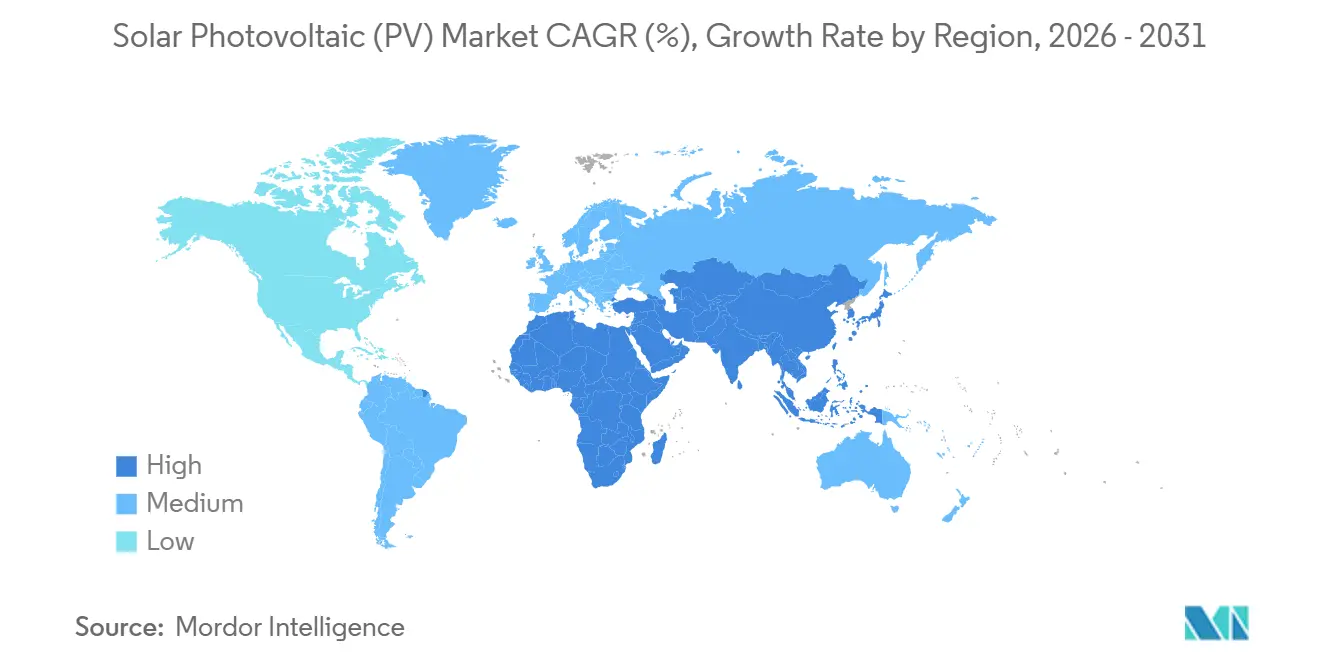

- Par géographie, l'Asie-Pacifique a représenté 64,3 % de la part de marché du PV Solaire en 2025, tandis que la région Moyen-Orient et Afrique est appelée à afficher un CAGR de 21,5 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du solaire photovoltaïque (PV)

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La baisse des prix de vente moyens des modules élargit les zones de parité réseau | 4.2% | Mondial, avec l'impact le plus fort en Inde, en Asie du Sud-Est, en Amérique latine et en Afrique subsaharienne | Moyen terme (2-4 ans) |

| Relocalisation de la fabrication PV aux États-Unis sous l'impulsion de la loi sur la réduction de l'inflation | 3.8% | Amérique du Nord, avec des effets d'entraînement au Mexique et au Canada | Moyen terme (2-4 ans) |

| Les prévisions solaires basées sur l'IA réduisent les coûts d'équilibrage | 1.5% | Amérique du Nord, Europe, Australie ; marchés dotés d'une infrastructure de réseau avancée et d'une forte pénétration des énergies renouvelables | Court terme (≤ 2 ans) |

| Demande des projets d'électrolyseurs d'hydrogène vert | 2.9% | Moyen-Orient (Arabie saoudite, Émirats arabes unis, Oman), Australie, Europe (Ibérie, région de la mer du Nord), Chili | Long terme (≥ 4 ans) |

| Engagements d'entreprises en matière d'accords d'achat d'énergie propre 24h/24 et 7j/7 | 2.6% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique (Japon, Corée du Sud, Singapour) | Court terme (≤ 2 ans) |

| L'agrivoltaïsme libère des revenus issus de la double utilisation des terres | 1.2% | Europe (France, Allemagne, Italie), États-Unis (Californie, Midwest), Inde, Japon, avec une adoption émergente en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La baisse des prix de vente moyens des modules élargit les zones de parité réseau

Les prix au comptant sur le marché du PV Solaire ont chuté à 0,082 USD par watt-crête FOB Chine en juillet 2025, soit une baisse de 32 % par rapport au début de 2024. Cette diminution a étendu la parité réseau à 142 nations où l'énergie solaire à grande échelle est désormais moins chère que la production au charbon et au gaz de 15 à 25 %. La consolidation du marché s'est accélérée, les cinq plus grands fournisseurs contrlant 68 % des expéditions de 2025. Les seuils réglementaires d'efficacité de 21 % pour les projets de grande envergure et de 19 % pour les systèmes en toiture garantissent les normes de performance. Les développeurs ont répondu en intégrant la production de modules et les services EPC pour récupérer les marges. Les courbes de prix à terme suggèrent une nouvelle baisse de 10 à 15 % d'ici 2027, à mesure que la technologie N-type TOPCon atteint la parité de fabrication avec le PERC.

Relocalisation de la fabrication PV aux États-Unis sous l'impulsion de la loi sur la réduction de l'inflation

Les crédits de la section 45X de 0,07 USD par watt-dc pour les modules et de 0,04 USD par watt-dc pour les cellules ont stimulé 10 milliards USD d'annonces d'usines jusqu'en 2025. L'usine de First Solar en Louisiane ajoute 3,5 GW de production en couche mince en 2026. La production nationale de modules a atteint 12 GW dc en 2024, mais n'a satisfait que 8 % de la demande locale. Les directives du Trésor exigent désormais 55 % de contenu en coût américain d'ici 2027 pour bénéficier du crédit d'impôt à l'investissement de 30 %. Les chaînes d'approvisionnement intégrées verticalement ont réduit les délais de livraison à huit semaines et réduit les coûts de fret de 40 % pour les projets de la côte Est.

Les prévisions solaires basées sur l'IA réduisent les coûts d'équilibrage

Les modèles d'apprentissage automatique ont réduit les erreurs de prévision à la veille en dessous de 5 % pour le California ISO en 2025, renforçant le marché du PV Solaire en économisant 8 à 12 USD par MWh en dépenses de services auxiliaires.[1]Laboratoire National des Énergies Renouvelables, "Expansion de la Parité Réseau du Solaire à Grande Échelle," nrel.gov Les travaux de Google DeepMind avec le National Grid ESO ont atteint une précision de prédiction de 92 % à 36 heures à l'avance et ont différé 200 millions USD d'investissements en réserves tournantes. L'ERCOT a intégré les prévisions en temps réel dans les prix nodaux et a amélioré l'efficacité de la compensation de marché de 22 %. Les coûts de licence logicielle de 0,003 à 0,005 USD par watt-dc représentent moins de 1 % du capex du projet et génèrent des TRI supérieurs à 25 %.

Demande des projets d'électrolyseurs d'hydrogène vert

Les modélisations de l'Agence internationale de l'énergie montrent que la capacité de production d'hydrogène vert de 38 millions de tonnes par an d'ici 2030 nécessitera 250 à 300 GW de solaire dédié.[2]Agence internationale de l'énergie, "Rapport sur l'hydrogène 2025," iea.org Le hub NEOM de l'Arabie saoudite intègre 4 GW d'énergies renouvelables et expédie 1,2 million de tonnes par an d'ammoniac à partir de 2026. Le capex des électrolyseurs est passé de 1 200 USD par kW en 2023 à 850 USD par kW en 2025, permettant des projets marchands en dessous de 3 USD par kg d'hydrogène. Les objectifs REPowerEU de l'UE et les protocoles de certification ISO 14687 stimulent davantage les achats en Espagne, au Portugal et en Grèce.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risques de congestion du réseau et d'écrêtement dans les régions à forte pénétration | -2.3% | Californie, Texas, Allemagne, Australie-Méridionale | Court terme (≤ 2 ans) |

| Les fortes fluctuations des prix du polysilicium compriment les marges des producteurs | -1.8% | Mondial, plus aigu en Chine et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Les mesures antidumping fragmentent les chaînes d'approvisionnement | -2.1% | États- Unis, Union européenne, Inde | Moyen terme (2-4 ans) |

| La hausse des réglementations sur les incendies en toiture augmente le coût du système de montage | -1.2% | Californie, Europe (Allemagne, France, Royaume-Uni), Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Risques de congestion du réseau et d'écrêtement dans les régions à forte pénétration

La Californie a écrêté 2,6 millions de MWh d'électricité renouvelable en 2023, soit l'équivalent de la consommation annuelle de 385 000 foyers.[3]California ISO, "Rapport Annuel d'Écrêtage 2023," caiso.com Les rampes du soir augmentent les coûts de cyclage des centrales à gaz de pointe de 15 à 20 USD par MWh. L'ERCOT prévoit 4 millions de MWh d'écrêtage par an d'ici 2028, à mesure que le solaire du Texas occidental dépasse la capacité de transport. L'Allemagne a versé 1,2 milliard EUR pour indemniser les producteurs écrêtés en 2024. L'Australie-Méridionale a imposé des limites d'exportation dynamiques aux systèmes en toiture, réduisant les revenus d'injection des ménages de 12 à 18 %. Les files d'attente d'interconnexion aux États-Unis, dépassant 2 000 GW, étendent les délais de mise à niveau à une décennie, constituant un défi majeur pour le marché du photovoltaïque solaire PV en poussant les développeurs vers des installations en autoconsommation.

Les fortes fluctuations des prix du polysilicium compriment les marges des producteurs

Les prix ont grimpé de 35 % entre le premier trimestre et novembre 2025 pour atteindre 8,40 USD par kg après des pannes d'usines au Xinjiang et des contrôles à l'exportation. Les marges brutes des fabricants de modules non intégrés sont tombées à 9 %, forçant Yingli et Suntech à mettre des lignes à l'arrêt. Les leaders intégrés verticalement ont maintenu des marges de 14 à 16 % en sécurisant des matières premières en interne. Les nouveaux droits compensateurs américains de 2,85 à 39,37 % sur les importations d'Asie du Sud-Est ont augmenté les prix à l'arrivée jusqu'à 0,04 USD par watt-crête.[4]Département du commerce des États-Unis, "Droits compensateurs préliminaires sur le solaire," commerce.gov Les contrats à terme sur la bourse de Shanghai couvrent désormais l'exposition au polysilicium pour 28 % des expéditions mondiales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les architectures de type N défient la domination de la technologie PERC

Le silicium monocristallin a maintenu 86,1 % de la part de marché des panneaux solaires en 2025, les rendements des cellules atteignant 27,81 %, consolidant son leadership dans l'industrie du PV Solaire. La taille du marché des panneaux solaires pour les modules tandem et pérovskite avancés devrait croître à un CAGR de 31,1 % jusqu'en 2031, reflétant les produits commerciaux à 24,5 % d'Oxford PV et les jalons de stabilité de 10 000 heures. Le multicristallin a reculé à 8,2 % alors que les producteurs migraient vers les lignes N-type TOPCon et hétérojonction qui améliorent les performances de 1,5 à 2 points de pourcentage à des coûts comparables.

L'investissement en R&D a dépassé 1,2 milliard USD parmi les entreprises leaders en 2025, axé sur les configurations bifaciales, à demi-cellules et à barres omnibus multiples qui poussent les puissances des panneaux au-delà de 600 W. Le tellurure de cadmium en couche mince a conservé une part de 4,9 %, privilégié pour les sites de grande envergure en climat chaud où les coefficients de température plus faibles augmentent le rendement énergétique annuel de 3 à 5 %. La bancabilité dépend de la conformité aux normes IEC 61215 et IEC 61730, qui sous-tend les conditions de financement et réduit les marges de dette jusqu'à 50 points de base.

Par type de déploiement : le PV flottant gagne du terrain sur les marchés à contraintes foncières

Les installations au sol ont représenté 75,5 % des installations en 2025, le capex des projets tombant à 0,75–0,95 USD par watt-dc. La taille du marché des panneaux solaires allouée aux systèmes photovoltaïques flottants est appelée à afficher un CAGR de 30,5 % alors que la Chine, l'Inde et Singapour privilégient l'utilisation des plans d'eau. La centrale de 100 MW de Ramagundam en Inde a livré une production supérieure de 5 à 10 % grâce au refroidissement par évaporation.

Le système du réservoir de Tengeh à Singapour couvre 60 MW et réduit les pertes annuelles en eau de 1,2 million de m³. Les nations de l'ASEAN intègrent désormais le PV flottant avec les réservoirs hydroélectriques pour lisser les flux saisonniers et maximiser l'utilisation du transport, avec 12 projets totalisant 1,8 GW en cours. Les systèmes en toiture et intégrés aux bâtiments détenaient une part de 18,3 % en 2025, mais font face à des révisions tarifaires telles que le NEM 3.0 de Californie, qui a réduit les crédits d'exportation de 75 % et a réorienté l'économie vers l'autoconsommation liée au stockage par batterie dans le marché du photovoltaïque solaire.

Par utilisateur final : la progression résidentielle compense la maturité à grande échelle

Les producteurs d'électricité indépendants à grande échelle ont dominé la demande à 63,2 % en 2025, ancrés par des contrats d'achat d'électricité de 15 à 25 ans et des coûts nivelés de l'énergie inférieurs à 0,03 USD par kWh dans les zones à fort ensoleillement. La taille du marché des panneaux solaires pour les acheteurs résidentiels devrait s'étendre à un CAGR de 22,7 % jusqu'en 2031, portée par la prolongation du crédit d'impôt à l'investissement de 30 % aux États-Unis et la hausse des tarifs d'électricité au détail qui a comprimé les délais de retour sur investissement à six à huit ans.

Les utilisateurs commerciaux et industriels ont revendiqué une part de 14,6 % en 2025, renforçant le marché du photovoltaïque solaire alors que les installations en autoconsommation de 100 kW à 5 MW gagnaient du terrain pour se couvrir contre les tarifs à l'heure d'utilisation. L'Allemagne a supprimé la TVA sur les systèmes inférieurs à 30 kW, faisant progresser les installations résidentielles de 38 % d'une année sur l'autre. L'Inde a déboursé 18 000 crore INR en subventions pour les toitures, mais n'a atteint que 11 GW de capacité cumulée en raison des obstacles d'interconnexion. Les acheteurs corporatifs spécifient désormais une correspondance 24h/24 et 7j/7 qui nécessite des ajouts de stockage de 0,25 à 0,40 USD par watt-dc, mais garantit des réductions des émissions de Scope 2 dépassant 90 %.

Analyse géographique

L'Asie-Pacifique a clôturé 2025 avec 64,3 % de la capacité installée mondiale, portée par les 210 GW de nouveaux projets de la Chine et la base cumulée de 85 GW de l'Inde. La réduction progressive des tarifs de rachat au Japon a ralenti la croissance des toitures, mais les PPA d'entreprise ont progressé de 62 % alors que la volatilité du GNL suscitait un intérêt pour la stabilité des prix. Les marchés de l'ASEAN ont ajouté 18 GW grâce à des financements concessionnels qui ont réduit les primes de dette de 30 à 40 points de base. La pénétration des ménages en Australie a atteint 38 %, mais les plafonds d'exportation dynamiques dans les États à forte proportion d'énergies renouvelables ont redirigé les capitaux vers le solaire à grande échelle combiné au stockage.

Le Moyen-Orient et l'Afrique sont en passe d'afficher un CAGR de 21,5 %, soutenus par la feuille de route Vision 2030 de l'Arabie Saoudite portant sur 58,7 GW et l'expansion de 5 GW du parc de Dubaï aux Émirats Arabes Unis. La centrale de 1,5 GW de Sudair en Arabie Saoudite a atteint un prix d'offre record de 0,0104 USD par kWh. La centrale Noor Abu Dhabi aux Émirats Arabes Unis couvre désormais 10 % de la demande locale et exporte vers l'interconnecteur du Golfe. L'Afrique du Sud a attribué 3,2 GW dans la Fenêtre d'Appel d'Offres 6, mais a reporté 1,8 GW en raison de contraintes de réseau. Le Nigeria a déployé 450 MW de mini-réseaux en 2025, étendant le service à 2,8 millions de personnes.

L'Amérique du Nord a représenté 12,8 % de la capacité du marché du photovoltaïque solaire en 2025. Les États-Unis ont ajouté 32 GW, le Texas dépassant la Californie en ajouts annuels. Le crédit d'impôt de 30 % pour l'électricité propre au Canada a stimulé 2,5 GW en Alberta et en Ontario. Le déploiement des toitures au Mexique a ralenti dans un contexte d'incertitude sur le net metering. L'Europe a capté une part de 9,4 % ; l'Allemagne a installé 8,5 GW et l'Espagne 6,2 GW sous la pression des prix du carbone proches de 90 EUR par t CO₂. La base de production distribuée du Brésil a atteint 18 GW en 2025, conservant le crédit de détail intégral pour les exportations.

Paysage réglementaire

Les politiques et normes continuent de façonner la localisation de la demande et de l'offre dans les principales régions du photovoltaïque solaire. Aux États-Unis, le cadre de l'Inflation Reduction Act (incluant les crédits d'impôt à la production de la Section 45X) soutient l'économie de la fabrication nationale, tandis que les conditions d'éligibilité en évolution (comme l'augmentation des exigences de contenu national et les restrictions liées aux entités étrangères préoccupantes) affectent les stratégies d'approvisionnement et l'acheminement de la chaîne logistique tant pour les projets à grande échelle que distribués.

En Europe, la Directive sur les énergies renouvelables III (RED III) fixe un ancrage de mise en œuvre en exigeant que les États membres désignent des zones propices aux énergies renouvelables et rationalisent l'octroi de permis, avec des délais référencés à 12 mois pour les projets dans ces zones. Sur l'ensemble des marchés, la bancabilité et la conformité en matière de sécurité restent liées aux normes IEC pour les modules (IEC 61215 et IEC 61730), et l'accent des politiques plus récentes se déplace vers l'intégration au réseau, la gestion de l'écrêtement et les règles d'hybridation qui soutiennent le couplage solaire-stockage et un contrôle système plus strict pour le photovoltaïque distribué.

Paysage concurrentiel

Le marché du solaire PV présente une concentration modérée : les 10 premiers fournisseurs de modules ont expédié environ 70 % des volumes en 2025, mais les prix de l'électricité restent limités car la capacité mondiale dépasse la demande. Les leaders convertissent leurs lignes PERC en TOPCon ou en hétérojonction pour sécuriser des efficacités de 24 % à 26 % et des primes de prix de 10 % à 15 %, tandis que Longi et Trina développent des partenariats sur la pérovskite pour commercialiser des modules tandem avant 2028. Les niches à fort potentiel comprennent les offres groupées solaire et stockage pour les clients commerciaux, l'agrivoltaïsme et les intégrateurs de PV flottant.

First Solar se différencie avec des modules au tellurure de cadmium immunisés contre les fluctuations du polysilicium, bien que sa capacité de 16,4 GW en 2025 reste faible par rapport aux acteurs du cristallin, limitant son influence sur les prix mondiaux. Les fabricants indiens Adani Solar et Waaree Energies tirent parti des subventions pour atteindre chacun 10 GW d'ici 2027, défiant la domination chinoise en Asie du Sud et dans le Golfe. Les entrants américains Toledo Solar et Ebon Solar s'appuient sur les crédits de la loi sur la réduction de l'inflation pour établir des chaînes d'approvisionnement intégrées, tandis que Meyer Burger développe des lignes d'hétérojonction en Allemagne après avoir achevé une restructuration en 2024. La dynamique concurrentielle devrait se bifurquer entre les fournisseurs de services publics optimisés pour les coûts et les leaders technologiques ciblant les applications premium, entraînant une consolidation accrue parmi les producteurs non intégrés lors du prochain cycle baissier du polysilicium.

Leaders du secteur solaire photovoltaïque (PV)

-

LONGi Green Energy Technology Co. Ltd.

-

Trina Solar Co. Ltd.

-

JinkoSolar Holding Co. Ltd.

-

JA Solar Technology Co. Ltd.

-

First Solar Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les solutions d'hybridation et de fermeté élargissent les cas d'usage adressables pour le photovoltaïque au-delà de la simple fourniture d'énergie, en particulier là où la congestion du réseau et les prix négatifs limitent les débouchés conventionnels. L'approvisionnement des services publics s'aligne de plus en plus sur des configurations renouvelables pilotables, notamment Masdar atteignant la clôture financière en juillet 2026 sur un projet solaire de 5,2 GW couplé à 19 GWh de stockage à Abou Dabi, et China Three Gorges lançant en juillet 2026 l'exploitation d'essai commercial d'une installation hybride photovoltaïque-CSP de 1 GW à Hami. Ces structures de projet créent des opportunités pour les fournisseurs de modules, les intégrateurs de stockage et les entreprises d'EPC de soutenir les garanties de performance, la conformité aux codes de réseau et des contrôles plus stricts.

Le photovoltaïque distribué et à petite échelle offre également un ensemble d'opportunités distinct, soutenu par l'économie de l'autoconsommation et le rôle croissant des services de cycle de vie. Avec des installations 2025 déclarées à 698 GW dans le monde et un investissement dans le photovoltaïque à petite échelle dépassant celui à grande échelle de 28 % la même année, il existe une place pour des offres axées sur le financement, des packages toit-plus-batterie, et des programmes de recyclage et de reprise en fin de vie, notamment là où les exigences de sécurité et de permis se durcissent. Parallèlement, les programmes de localisation de la fabrication (notamment aux États-Unis) et les efforts de diversification de la chaîne logistique offrent des ouvertures pour de nouveaux fournisseurs de capacité, d'équipements et de matériaux nationaux à s'intégrer dans des chaînes logistiques régionales à délais plus courts.

Développements récents du secteur

- Mai 2026 : JinkoSolar et Masdar ont signé un accord d'achat de modules Tiger Neo de 2 GW pour soutenir le projet d'énergie renouvelable Round-The-Clock d'Abou Dabi. L'accord lie l'approvisionnement en modules à haut volume à un modèle phare d'approvisionnement solaire-plus-stockage, renforçant la demande de modules N-type à haute efficacité pour les applications d'énergie fermée.

- Novembre 2025 : First Solar a annoncé une nouvelle installation de fabrication de 3,7 GW à Gaffney, comté de Cherokee, en Caroline du Sud, avec un investissement d'environ 330 millions USD et une exploitation prévue pour le second semestre 2026. Cette expansion renforce l'offre de couches minces basée aux États-Unis et s'aligne sur les incitations à la fabrication nationale et les préférences des acheteurs pour un approvisionnement localisé.

- Juin 2024 : La Californie a continué de mettre en œuvre les réformes du crédit d'exportation NEM 3.0, qui ont réduit la compensation pour la production solaire résidentielle exportée et déplacé l'économie résidentielle vers l'autoconsommation. Cette conception politique a accéléré l'intérêt pour l'association du photovoltaïque avec des batteries et des systèmes de gestion énergétique domestique, influençant le mix d'équipements et les offres des installateurs sur l'un des plus grands marchés du solaire distribué.

Cadre de la méthodologie de recherche et portée du rapport

Définition et Périmètre du Marché

Pour cette étude, le marché du photovoltaïque solaire est défini comme les installations de PV solaire mesurées en termes de capacité installée ajoutée et de base installée cumulée, suivies dans les principaux contextes d'utilisation finale et zones géographiques.

Exclusions du périmètre : Nous ne comptabilisons pas la valeur de l'électricité vendue, les crédits d'énergie renouvelable, ni les revenus du négoce d'électricité en aval dans la taille de ce marché.

Aperçu de la Segmentation

-

Par technologie

- Silicium monocristallin

- Silicium multicristallin

- Couche mince (CdTe, CIGS, a-Si)

- Tandem/Pérovskite

-

Par type de déploiement

- Au sol

- Toiture/Intégration au bâtiment (BIPV)

- PV flottant

-

Par utilisateur final

- Résidentiel

- Commercial et industriel

- Producteurs d'électricité indépendants à grande échelle

-

Par géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Australie

- Reste de l'Asie-Pacifique

-

Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

-

Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Nigeria

- Reste du Moyen-Orient et de l'Afrique

-

Amérique du Nord

Sources de Données, Dimensionnement du Marché et Validation

Recherche Documentaire

La recherche documentaire a été utilisée pour constituer le jeu de données de départ sur la capacité PV ainsi que les signaux politiques et de réseau qui expliquent généralement pourquoi les installations augmentent ou ralentissent. Nous avons consulté des sources publiques et officielles telles que les publications de l'AIE PVPS, les statistiques sur les énergies renouvelables de l'IRENA, les indicateurs macroéconomiques de la Banque Mondiale, les statistiques commerciales de l'ONU Comtrade pour les catégories liées au PV, ainsi que les agences nationales de l'énergie et les régulateurs qui publient les capacités installées et les résultats des appels d'offres.

Parallèlement, nous avons examiné les rapports annuels des entreprises, les présentations aux investisseurs et les annonces de projets pour vérifier les pipelines de déploiement et les évolutions technologiques. Un abonnement payant pour les données financières et le renseignement sur les entreprises a été utilisé de manière sélective pour cartographier le contexte côté offre et éviter les doubles comptages entre les acteurs intégrés. Ces données documentaires ont ensuite été intégrées aux entretiens, et la liste ci-dessus est illustrative uniquement, d'autres sources ayant également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens Primaires et Enquêtes

Le travail primaire a été réalisé par le biais d'entretiens d'experts et d'enquêtes structurées auprès de développeurs, de participants EPC, de fournisseurs de composants, de services publics, de financiers, ainsi que de spécialistes des politiques et des réseaux qui suivent les délais de raccordement et les volumes d'appels d'offres. Ce marché étant mondial, les réponses ont été équilibrées entre l'APAC, l'EMEA et les Amériques, afin que les hypothèses sur les ajouts annuels, le risque d'écrêtage et les délais d'autorisation puissent être vérifiées sur des marchés très différents.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 35 % | Directeurs généraux (CXO) : 22 % | APAC : 43 % |

| Niveau intermédiaire : 43 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 32 % |

| Acteurs plus petits : 22 % | Responsables : 45 % | Amériques : 25 % |

Dimensionnement du Marché et Prévisions

Le dimensionnement commence par une reconstruction descendante de la demande en PV à partir de séries de capacité installée par pays, d'ajouts annuels et de calendriers de mise en service, puis est cartographié dans une base installée mondiale cohérente en GW et TW. Des vérifications ascendantes sélectives sont ensuite utilisées pour confirmer la direction et l'ampleur, telles que des agrégations d'échantillons de pipelines de projets, des vérifications de canal sur les tendances d'expédition, et des contrôles de cohérence utilisant les relations typiques entre capacité de modules et d'onduleurs et unités.

Les principaux intrants pratiques pour ce marché comprennent les ajouts annuels de PV (GW), la base installée cumulée (GW ou TW), les attributions d'appels d'offres et de soumissions à grande échelle, les délais d'autorisation et d'interconnexion pour les toitures, les signaux de congestion du réseau et d'écrêtage, et les délais typiques de réalisation des projets entre attribution et mise en service. Les prévisions sont construites à l'aide d'une analyse de scénarios étayée par des avis d'experts, où des facteurs tels que la continuité des politiques, les taux d'intérêt, la disponibilité de l'offre et la capacité de raccordement au réseau sont variés pour maintenir des perspectives réalistes. Lorsque les indicateurs ascendants font défaut pour les pays plus petits, les lacunes sont comblées en utilisant les parts d'installation régionales et en les ajustant avec les objectifs nationaux déclarés et les taux de construction des années récentes.

Cycle de Validation des Données et de Mise à Jour

Les résultats sont validés en comparant la base installée modélisée et les ajouts annuels avec des signaux indépendants, notamment les statistiques de capacité publiées, les annonces de mise en service et la directionnalité des flux commerciaux. Tout écart, changement brusque ou total national qui rompt avec les tendances historiques est réexaminé, et des appels de suivi sont déclenchés lorsqu'une seule hypothèse entraîne une part importante du changement.

Avant validation finale, le modèle est vérifié par un autre analyste pour l'intégrité arithmétique, la cohérence des unités (GW par rapport à TW) et les agrégations par pays vers les régions. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des changements politiques majeurs, de grands cycles d'appels d'offres ou des perturbations de l'offre modifient matériellement les installations à court terme. Avant la livraison, une nouvelle passe de révision est effectuée afin que les clients reçoivent la vue la plus récente et actualisée.

Dimensionnement du Marché du Photovoltaïque Solaire par Mordor Intelligence Comparé à d'Autres Estimations Publiées

Les différentes estimations publiées pour le PV solaire peuvent sembler très éloignées les unes des autres, car elles mesurent parfois des choses différentes, même lorsque les titres semblent similaires. La principale divergence provient généralement du fait que le chiffre suit la capacité installée (GW ou TW) ou la valeur de marché en USD, puis de la manière dont les services et les revenus en aval sont traités.

Le tableau montre que la référence est exprimée en TW de capacité installée, et dans le modèle de Mordor Intelligence, le marché est dimensionné comme la base installée de PV plutôt que de comptabiliser les revenus des équipements ou les revenus de production d'électricité, ce qui explique pourquoi les estimations basées sur les revenus aboutissent à des chiffres en USD beaucoup plus élevés pour le même secteur au sens large.

Comparaison de référence

| Source | Taille du Marché | Lacunes dans la Méthodologie de Recherche |

|---|---|---|

| Mordor Intelligence | 2,34 T USD (2025) | |

| Cabinet de Conseil Mondial A | 604,02 milliards USD (2024) | Utilise une définition basée sur les revenus pour le photovoltaïque, capturant ainsi les équipements et les flux de valeur associés plutôt qu'une métrique de capacité, et l'année de référence diffère également. |

| Éditeur Spécialisé B | 331,60 milliards USD (2024) | Représente la valeur du marché du PV Solaire en USD et peut regrouper les composants du système et les services, ce qui n'est pas directement comparable avec un chiffre de base installée en capacité installée. |

Pris ensemble, l'écart est principalement une question d'unité et de périmètre, et non un simple désaccord sur la direction de la croissance. En maintenant le dimensionnement lié aux signaux de capacité installée et en vérifiant les agrégations par pays par rapport aux indicateurs de déploiement indépendants, l'estimation reste traçable selon des étapes qui peuvent tre reproduites lors des mises à jour.

Questions clés auxquelles le rapport répond

Quelle est la capacité installée mondiale de panneaux solaires en 2026 ?

La capacité installée a atteint 2 916,85 GW en 2026 et devrait grimper à 7 233,35 GW d'ici 2031, impliquant un TCAC de 19,92 % sur la période de prévision.

Quelle architecture de cellule progresse le plus rapidement après 2025 ?

La technologie tandem pérovskite-silicium devrait afficher un TCAC de 31,1 % jusqu'en 2031, à mesure que les modules commerciaux dépassent 24 % d'efficacité et obtiennent des certifications de durabilité à long terme.

Quelle mesure politique stimule la nouvelle fabrication photovoltaïque aux États-Unis ?

Les crédits d'impôt à la production de la section 45X dans le cadre de la loi sur la réduction de l'inflation versent jusqu'à 0,07 USD par watt-dc pour les modules et sont liés à plus de 10 milliards USD d'investissements d'usines annoncés.

Pourquoi les projets solaires flottants gagnent-ils en popularité en Asie ?

Les installations sur plan d'eau augmentent la production de 5 à 10 % grâce au refroidissement par évaporation, évitent les obstacles à l'acquisition foncière et sont éligibles aux objectifs dédiés aux énergies renouvelables en Chine, en Inde et à Singapour.

À quelle vitesse les installations solaires résidentielles croissent-elles aux États-Unis ?

Les installations résidentielles devraient se développer à un TCAC de 22,7 % jusqu'en 2031, soutenues par le crédit d'impôt fédéral à l'investissement de 30 % et la hausse des prix de l'électricité sur le réseau.

Dernière mise à jour de la page le: