Taille et part de marché des systèmes d'apprentissage dans l'enseignement supérieur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

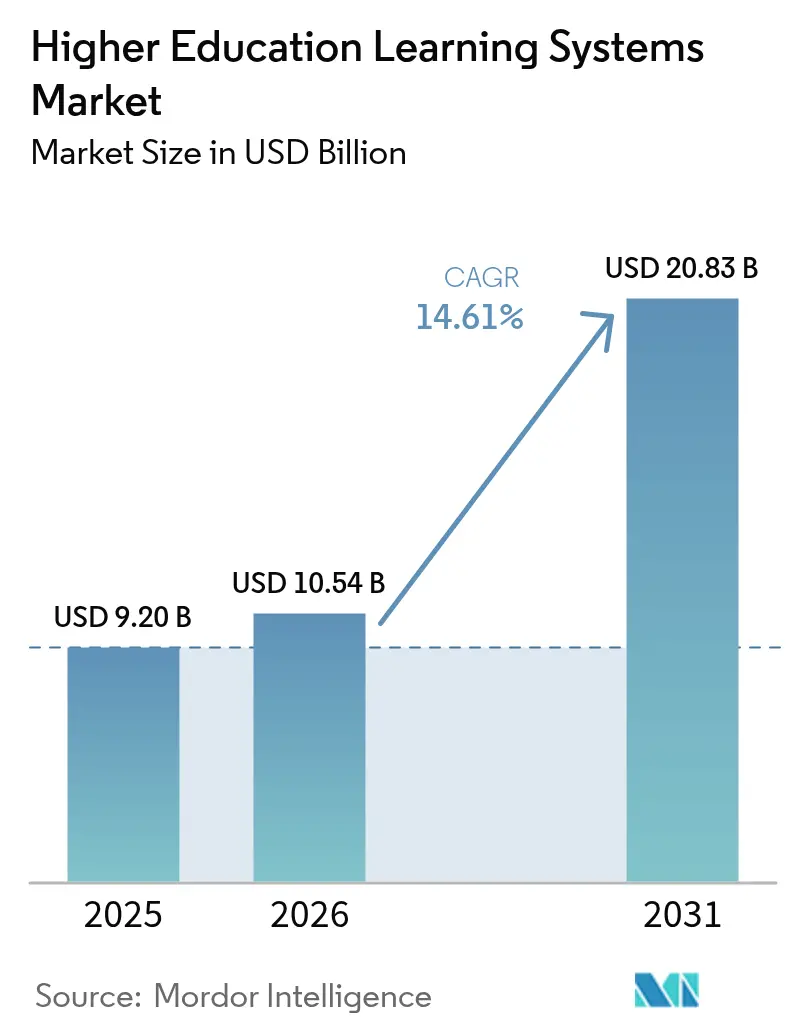

| Taille du Marché (2026) | 10.54 Milliards de dollars |

| Taille du Marché (2031) | 20.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'apprentissage dans l'enseignement supérieur par Mordor Intelligence

La taille du marché des systèmes d'apprentissage dans l'enseignement supérieur était évaluée à 9,20 milliards USD en 2025 et devrait croître de 10,54 milliards USD en 2026 pour atteindre 20,83 milliards USD d'ici 2031, à un TCAC de 14,61 % au cours de la période de prévision (2026-2031). L'adoption rapide du cloud, la généralisation de la personnalisation pilotée par l'IA et les programmes de relance gouvernementaux reconfigurent les stratégies technologiques des établissements, tout en intensifiant la concurrence entre les fournisseurs de plateformes. Les établissements privilégient les déploiements SaaS afin de réduire les dépenses liées aux centres de données, d'offrir un accès universel aux apprenants mobiles et de simplifier la gestion des versions. Les moteurs de recommandation basés sur l'IA, intégrés aux plateformes de gestion de l'apprentissage, améliorent la rétention en identifiant plus tôt les étudiants à risque, favorisant ainsi un passage de la quantité de fonctionnalités à l'atteinte de résultats mesurables pour la réussite des étudiants. Par ailleurs, les mandats stricts en matière de cybersécurité et le déficit croissant de compétences dans l'administration des technologies éducatives freinent la vitesse de déploiement, créant une demande soutenue pour des services spécialisés guidant les migrations et la conduite du changement.

Principaux enseignements du rapport

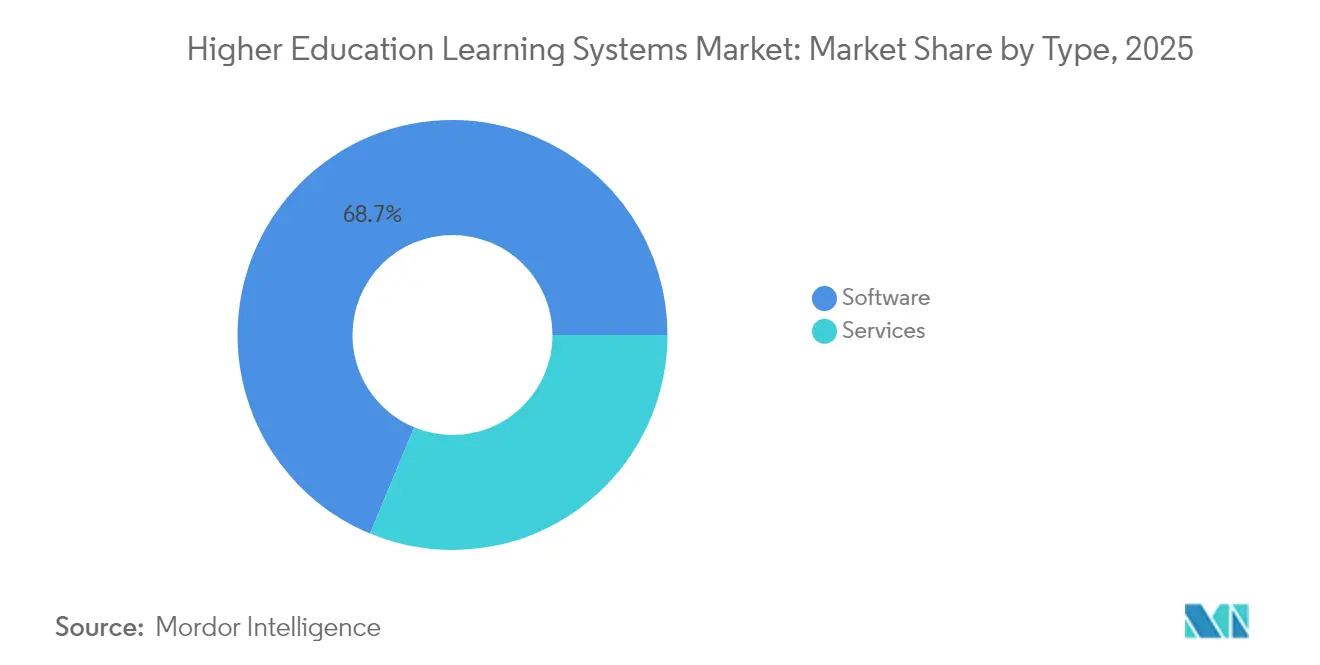

- Par type, les logiciels représentaient 68,74 % de la part de marché des systèmes d'apprentissage dans l'enseignement supérieur en 2025, tandis que le segment des services devrait croître à un TCAC de 15,94 % jusqu'en 2031, soulignant la complexité croissante de la mise en œuvre.

- Par modèle de déploiement, les déploiements cloud détenaient 72,36 % de la taille du marché des systèmes d'apprentissage dans l'enseignement supérieur en 2025 et devraient se développer à un TCAC de 15,89 % jusqu'en 2031, à mesure que les établissements adoptent des plateformes SaaS mutualisées.

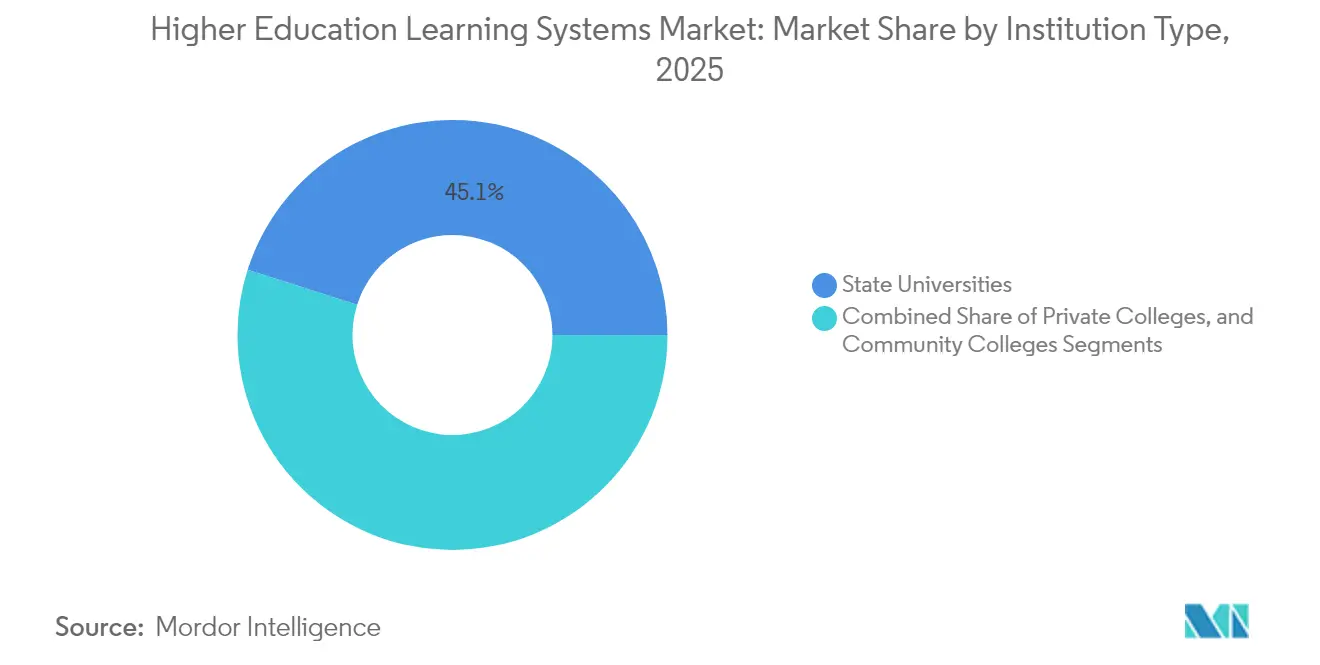

- Par type d'établissement, les universités d'État ont dominé les dépenses avec une part de 45,10 % en 2025, tandis que les community colleges devraient afficher un TCAC de 16,63 % grâce à des dotations ciblées en matière d'équité numérique.

- Par mode d'apprentissage, les formats hybrides et mixtes représentaient 40,76 % des déploiements en 2025 et devraient croître à un TCAC de 16,37 % jusqu'en 2031, reflétant les évolutions durables vers une pédagogie flexible.

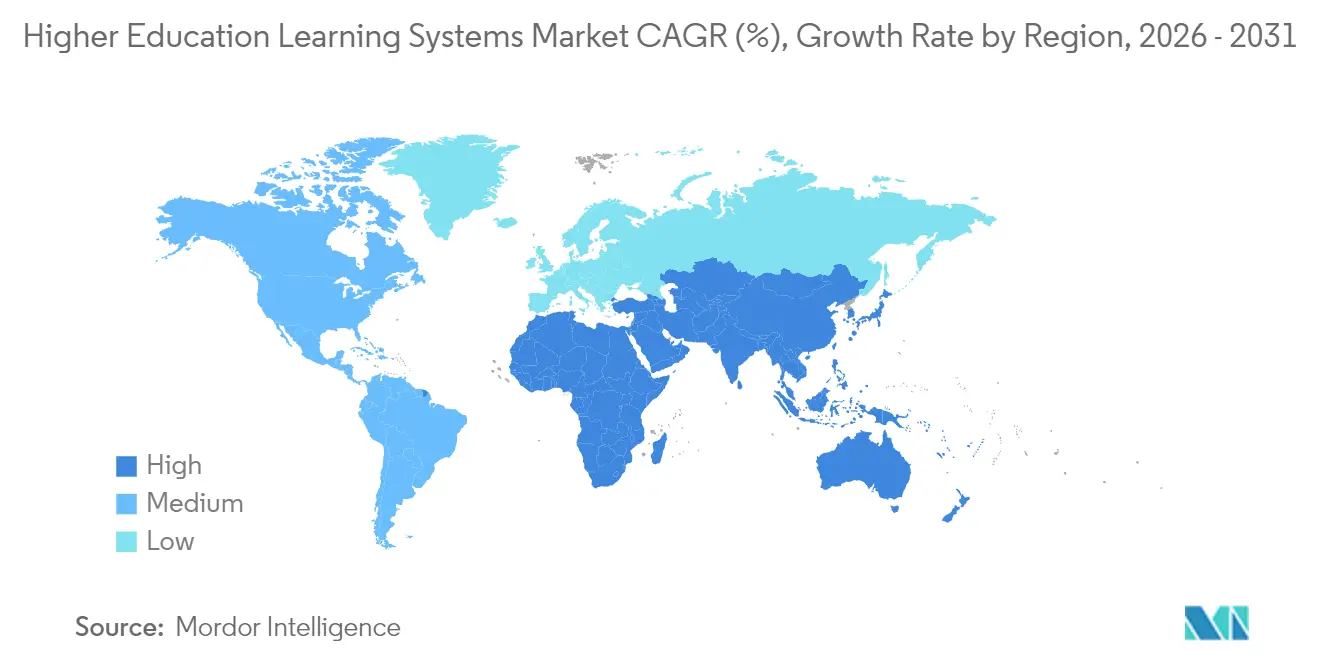

- Par géographie, l'Amérique du Nord représentait 39,72 % des revenus de 2025, mais l'Asie-Pacifique devrait afficher la croissance régionale la plus rapide, à un TCAC de 16,94 % jusqu'en 2031, alors que la Chine et l'Inde développent leurs initiatives de campus numérique.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes d'apprentissage dans l'enseignement supérieur

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des stratégies axées sur le cloud par les établissements d'enseignement supérieur | +3.2% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Prolifération des outils d'apprentissage adaptatif pilotés par l'IA | +2.8% | Amérique du Nord, Asie-Pacifique en cœur de marché, extension vers l'Europe | Moyen terme (2-4 ans) |

| Programmes de relance gouvernementaux pour les campus numériques | +2.1% | Australie, Irlande, Royaume-Uni, certains États américains | Court terme (≤ 2 ans) |

| Mobilité internationale croissante des étudiants favorisant les architectures mutualisées | +1.7% | Amérique du Nord, Royaume-Uni, Australie, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande à l'échelle des campus pour les tableaux de bord d'analyse de l'apprentissage | +1.9% | Mondial, porté par les universités d'État en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Mandats de durabilité favorisant les flux de travail sans papier | +1.4% | Europe, Amérique du Nord, certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des stratégies axées sur le cloud par les établissements d'enseignement supérieur

Les universités démantelent leurs centres de données sur site au profit d'environnements SaaS élastiques qui réduisent les dépenses en capital, augmentent la disponibilité et raccourcissent les cycles de publication des fonctionnalités. L'enquête NET+ d'Internet2 a révélé que 78 % des établissements membres avaient transféré au moins un système académique central vers le cloud à mi-2024, contre 54 % en 2022. Le fonds NCRIS australien a conditionné 750 millions AUD (488 millions USD) à des jalons de migration vers le cloud, catalysant une adoption accélérée dans l'ensemble du secteur.[1]Département australien de l'Éducation du gouvernement australien, "Allocation de financement NCRIS 2024," education.gov.au. Les plateformes cloud facilitent également les intégrations avec les services de collaboration et d'IA que les infrastructures sur site peinent à prendre en charge. Les facteurs de conformité renforcent cette dynamique, la certification ISO/IEC 27001 acquérant un statut de facto pour les fournisseurs ciblant les clients de l'enseignement supérieur. Collectivement, ces facteurs contribuent à plus de trois points de pourcentage au TCAC du marché des systèmes d'apprentissage dans l'enseignement supérieur à court terme.

Prolifération des outils d'apprentissage adaptatif pilotés par l'IA

La personnalisation basée sur l'IA a dépassé le stade des projets pilotes et s'est déployée dans les environnements de production pour améliorer les indicateurs de réussite. Le système TAUDT de l'Université de Tel Aviv a réduit le taux d'attrition des étudiants de première année en STIM de 12 % en 2024 grâce à des plans d'étude générés en langage naturel.[2]Université de Tel Aviv, "Rapport d'impact TAUDT 2024," tau.ac.il. Le tuteur IA de Pearson a délivré 1,2 million d'évaluations adaptatives la même année, améliorant les taux de réussite en mathématiques de rattrapage de 15 %. Début 2025, l'Université de Californie a déployé des systèmes d'alerte précoce prédictive à l'échelle du système pour signaler les étudiants à risque, élargissant la portée de l'IA à 285 000 apprenants. Ces succès incitent les fournisseurs de plateformes à intégrer nativement des API d'apprentissage automatique, générant près de trois points de pourcentage de TCAC incrémental sur le moyen terme, tout en faisant progresser les débats sur la transparence algorithmique et l'éthique conforme aux normes IEEE.

Programmes de relance gouvernementaux pour les campus numériques

Les injections du secteur public comblent des lacunes de financement que les revenus des frais de scolarité ne peuvent pas combler. Le programme INSPIRE irlandais a engagé 750 millions EUR (848 millions USD) en 2024 pour parvenir à une adoption totale du cloud d'ici 2027. Le Bureau des étudiants du Royaume-Uni a distribué 92 millions GBP (117 millions USD) à des projets d'analyse et d'accessibilité, sous réserve d'améliorations de la rétention. Dix-huit États américains ont affecté des crédits de l'exercice 2024 aux mises à niveau des systèmes de gestion de l'apprentissage et au renforcement de la cybersécurité. Ces subventions conditionnelles accélèrent les cycles d'approvisionnement, standardisent les exigences d'interopérabilité et contribuent un peu plus de deux points de pourcentage à l'expansion prévisionnelle.

Demande à l'échelle des campus pour les tableaux de bord d'analyse de l'apprentissage

Les visualisations de données en temps réel aident le corps enseignant à suivre l'engagement et à intervenir rapidement. La plateforme de Civitas Learning, active dans 385 établissements en 2024, a amélioré la rétention d'une moyenne de 8 %.[3]Civitas Learning, "Rapport de déploiement 2024," civitaslearning.com. Illuminate d'Anthology a enregistré 42 millions de consultations de tableaux de bord la même année, facilitant les ajustements de rythme fondés sur les données. L'Université du Michigan a ajouté en 2025 une couche d'analyse basée sur Canvas pour alerter les conseillers lorsque les comportements de soumission s'écartent des normes historiques. Ces investissements ajoutent près de deux points de pourcentage à la croissance, à mesure que les tableaux de bord passent du statut d'option à celui d'élément essentiel.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts croissants de la conformité en matière de cybersécurité et de protection des données | -2.3% | Mondial, avec la charge la plus lourde en Amérique du Nord et en Europe en raison de la FERPA et du RGPD | Court terme (≤ 2 ans) |

| Déficit de compétences dans l'administration des systèmes de technologies éducatives | -1.8% | Mondial, particulièrement aigu dans les community colleges et les établissements privés de plus petite taille | Moyen terme (2-4 ans) |

| Gel des budgets dans les community colleges | -1.4% | États-Unis, certaines régions d'Europe et d'Amérique latine | Court terme (≤ 2 ans) |

| Préoccupations relatives à la dépendance aux fournisseurs d'écosystèmes propriétaires | -1.1% | Mondial, touchant particulièrement les établissements disposant de systèmes sur site existants | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts croissants de la conformité en matière de cybersécurité et de protection des données

Les dépenses médianes de sécurité par établissement ont atteint 1,2 million USD en 2024, soit une augmentation de 23 % par rapport à 2022, en raison de l'intensification des audits FERPA et RGPD. Les universités européennes ont fait face à 1,2 milliard EUR d'amendes liées au RGPD en 2023, entraînant des réaffectations budgétaires d'urgence. L'Université de Californie a investi 14 millions USD dans la remédiation aux rançongiciels et la surveillance à la suite de la violation de 2024. Ces coûts détournent des fonds de l'innovation et soustraient plus de deux points de pourcentage à la croissance à court terme.

Déficit de compétences dans l'administration des systèmes de technologies éducatives

En 2024, 62 % des directeurs informatiques ont signalé des difficultés à recruter des talents en architecture cloud, tandis que 54 % ont cité l'expertise en analyse comme une lacune critique. Les disparités salariales dans les community colleges aggravent la pénurie, incitant le système des Community Colleges de Californie à investir 12 millions USD dans la montée en compétences de 500 agents.[4]Bureau du chancelier des Community Colleges de Californie, "Initiative de formation informatique 2024," cccco.edu. Les lacunes de compétences du corps enseignant persistent, freinant l'adoption des fonctionnalités et réduisant le TCAC de près de deux points de pourcentage sur l'horizon moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les services répondent à la complexité et génèrent des résultats

Les revenus des services, comprenant le conseil, l'intégration, la formation et le support géré, devraient augmenter à un TCAC de 15,94 % jusqu'en 2031, dépassant les logiciels, même si ces derniers représentaient 68,74 % des dépenses de 2025. Les établissements considèrent de plus en plus les déploiements de plateformes comme des parcours de conduite du changement, faisant appel à des intégrateurs pour migrer le contenu existant, configurer l'authentification unique et construire des couches d'analyse personnalisées. La pratique de l'enseignement supérieur d'Accenture a progressé de 19 % en 2024, portée par la demande de feuilles de route de migration vers le cloud alignées sur les exigences FERPA et RGPD. Le marché des systèmes d'apprentissage dans l'enseignement supérieur en bénéficie à mesure que les prestataires de services quantifient les améliorations de rétention et les économies réalisées, repositionnant la technologie comme un moteur de résultats plutôt qu'une liste de contrôle d'approvisionnement.

Les contrats de services gérés permanents allègent la pression pesant sur les équipes informatiques réduites des campus et garantissent l'application des correctifs réglementaires dans les délais. Les entreprises de niche spécialisées dans le tutorat basé sur l'IA, la détection du plagiat ou la remédiation à l'accessibilité monétisent les API ouvertes qui caractérisent le secteur des systèmes d'apprentissage dans l'enseignement supérieur. Au cours de la période de prévision, les établissements mettront l'accent sur des indicateurs de retour sur investissement fondés sur des preuves, tels que les taux de diplomation, la vitesse de validation des crédits et l'employabilité, encourageant des engagements de conseil plus approfondis. En conséquence, les services devraient représenter une part croissante du marché des systèmes d'apprentissage dans l'enseignement supérieur d'ici 2031.

Par modèle de déploiement : la domination du cloud s'accélère

Les déploiements cloud détenaient 72,36 % du marché des systèmes d'apprentissage dans l'enseignement supérieur en 2025 et devraient afficher un TCAC de 15,89 % jusqu'en 2031, le SaaS devenant la norme pour les nouveaux approvisionnements. L'Université d'Édimbourg a achevé une migration de trois ans vers AWS en 2025, économisant 1,8 million GBP (2,3 millions USD) annuellement tout en facilitant la mise à l'échelle aux périodes de pointe. FedRAMP, ISO/IEC 27001 et des attestations similaires constituent désormais les exigences minimales d'entrée, renforçant la confiance dans le stockage hors site des données sensibles des étudiants. Les architectures mutualisées permettent aux fournisseurs de déployer des mises à jour de fonctionnalités sans interruption de service sur les campus, raccourcissant les cycles d'innovation sur l'ensemble du marché des systèmes d'apprentissage dans l'enseignement supérieur.

Les modèles hybrides persistent là où les réglementations sur la résidence des données imposent un stockage local ou lorsque des grappes de calcul de recherche existantes restent sur site. Néanmoins, même les établissements prudents externalisent les tâches à forte intensité de calcul, comme le transcodage vidéo, vers des clouds publics pour gérer les charges de travail en pointe. La réduction des fenêtres de maintenance, la tarification prévisible par abonnement et les correctifs automatisés consolident la trajectoire du cloud, garantissant que sa part de la taille du marché des systèmes d'apprentissage dans l'enseignement supérieur s'élargit régulièrement.

Par type d'établissement : les community colleges mènent la croissance

Les community colleges devraient afficher un TCAC de 16,63 % jusqu'en 2031, dépassant leurs homologues publics et privés, à mesure que les politiques de financement liées aux performances récompensent l'amélioration des indicateurs de réussite. La Californie a budgété 85 millions USD en 2024 pour standardiser un système de gestion de l'apprentissage sur 116 campus, centralisant l'analyse et le reporting. Les pressions sur l'accessibilité financière poussent les établissements de deux ans vers des solutions SaaS regroupant sécurité, accessibilité et analyse, réduisant ainsi le coût total de possession. Les universités d'État, qui représentent 45,10 % des dépenses de 2025, examinent le retour sur investissement technologique de manière plus rigoureuse, allongeant les cycles d'approvisionnement tout en maintenant des dépenses absolues élevées.

Les collèges privés investissent dans le coaching IA premium et les laboratoires de réalité virtuelle pour se différencier, mais font face à des vents contraires en matière d'inscription qui freinent leur expansion. La part de marché des systèmes d'apprentissage dans l'enseignement supérieur pour les community colleges devrait augmenter à mesure que les mandats d'équité numérique canalisent les fonds publics vers les segments d'apprenants insuffisamment desservis, diversifiant davantage les exigences des fournisseurs et accélérant la croissance des volumes au sein de cette cohorte de clients.

Par mode d'apprentissage : les modèles hybrides consolident les acquis post-pandémie

Les cours hybrides et mixtes représentaient 40,76 % des déploiements en 2025 et devraient progresser à un TCAC de 16,37 % jusqu'en 2031, ancrant la pédagogie flexible dans les pratiques courantes. L'Université de Floride Centrale a signalé des taux de réussite dans les cours hybrides supérieurs de sept points de pourcentage par rapport aux sections entièrement en ligne en 2024, démontrant une meilleure engagement lorsque les interactions en face à face sont maintenues. Les conceptions HyFlex permettent aux apprenants de choisir leur mode de présence chaque semaine, nécessitant une intégration étroite de la vidéoconférence et des fonctionnalités de sondage en temps réel dans les plateformes de systèmes de gestion de l'apprentissage.

Les formats dirigés par un instructeur restent essentiels pour les travaux pratiques et les stages cliniques ; toutefois, les simulations numériques viennent désormais compléter la pratique en personne, réduisant ainsi les exigences en heures de présence. Les inscriptions en autonomie augmentent dans la formation continue, mais les taux d'abandon élevés incitent les établissements à intégrer des relances basées sur l'IA pour encourager une progression régulière. Ces dynamiques garantissent que le marché des systèmes d'apprentissage dans l'enseignement supérieur continue d'évoluer vers une architecture agnostique en termes de modalité, capable de délivrer des expériences cohérentes sur les canaux synchrones et asynchrones.

Analyse géographique

L'Amérique du Nord a généré 39,72 % des revenus mondiaux en 2025, portée par les grands systèmes universitaires publics, les dépenses des dotations privées et des budgets informatiques robustes. La maturité de la pénétration des plateformes modère le TCAC régional, mais les cycles de renouvellement continus et les mises à niveau analytiques soutiennent une expansion régulière. Les obligations strictes de conformité FERPA et les incidents fréquents de rançongiciels alimentent également des dépenses soutenues en cybersécurité, créant des opportunités de services supplémentaires.

L'Asie-Pacifique devrait mener la croissance avec un TCAC de 16,94 % jusqu'en 2031, alors que la Chine et l'Inde déploient des plans nationaux de numérisation. Le ministère de l'Éducation chinois a réservé 15 milliards CNY (2,1 milliards USD) pour moderniser 200 universités, visant 80 % d'adoption du cloud d'ici 2027. La politique nationale d'éducation de l'Inde vise un taux brut de scolarisation de 50 % d'ici 2035, nécessitant une expansion massive des capacités en ligne. Les gouvernements d'Asie du Sud-Est imitent ces modèles, s'appuyant sur des architectures mutualisées pour soutenir des utilisateurs multilingues et des conditions de bande passante variables.

L'Europe maintient une croissance régulière, soutenue par la mobilité étudiante de type Erasmus et les mandats stricts du RGPD qui élèvent les exigences de sélection des fournisseurs. Le programme de subventions de 92 millions GBP du Bureau des étudiants du Royaume-Uni lie le financement aux améliorations de la rétention pilotées par l'analyse, stimulant les mises à niveau des plateformes. L'Amérique du Sud affiche des progrès inégaux ; les universités publiques brésiliennes adoptent rapidement les plateformes de systèmes de gestion de l'apprentissage, tandis que les économies plus petites se heurtent à des problèmes de connectivité. Le Moyen-Orient, porté par le plan EdTech Vision 2030 de l'Arabie saoudite d'une valeur de 1,3 milliard USD, priorise les déploiements de campus intelligents pour diversifier ses économies. L'Afrique reste un marché naissant, mais enregistre des poches de croissance à deux chiffres grâce à la formation à distance qui répond aux problèmes d'accès en milieu rural.

Paysage réglementaire

La réglementation applicable aux systèmes d'apprentissage de l'enseignement supérieur se renforce en matière d'accessibilité, de confidentialité et d'usage responsable de l'IA, ce qui relève les exigences de base pour les fournisseurs de LMS et d'analytique vendant au secteur public. Aux États-Unis, la conformité en matière d'accessibilité numérique liée à l'Americans with Disabilities Act (Title II) est mise en œuvre par rapport aux normes WCAG 2.1 Level AA pour les collèges et universités publics, tandis que les contrôles imposés par le FERPA continuent de façonner la contractualisation avec les fournisseurs, les droits d'audit et les exigences de signalement des incidents.

La gouvernance de l'IA est de plus en plus traitée comme une contrainte d'achat au même titre que la confidentialité. En mars 2026, l'UNESCO, l'UNICEF et l'UIT ont publié la Charter for Public Digital Learning Platforms, renforçant les attentes du secteur public en matière de protection des données, de transparence et de gouvernance des plateformes. En Europe, l'activité au niveau de l'UE autour de l'IA dans l'éducation et l'EU AI Act ajoute des obligations de transparence et de documentation pour les fonctionnalités d'apprentissage intégrant l'IA, avec des exigences de transparence exécutoires (par exemple, l'étiquetage du contenu généré par l'IA et la divulgation des interactions avec l'IA) devenant un point de contrôle de conformité concret à mesure que les échéances de 2026 avancent.

Analyse de la chaîne de valeur

La chaîne de valeur débute par la conception de contenus et de pédagogie (enseignants, concepteurs pédagogiques, bibliothèques et éditeurs) et se poursuit par le provisionnement et l'exploitation des plateformes. Dans cette couche, les fournisseurs de LMS, les fournisseurs de systèmes d'information étudiants (SIS)/ERP, les fournisseurs d'identité (SSO) et les partenaires d'infrastructure cloud fournissent l'ossature numérique de base. Les couches de livraison et d'orchestration couvrent l'analytique (tableaux de bord, entrepôts de données d'apprentissage), l'évaluation/la surveillance des examens, la collaboration et la vidéo, ainsi qu'un ensemble croissant de services d'IA intégrés via des API. Les partenaires d'implémentation et les équipes informatiques des campus opérationnalisent ensuite les intégrations, la gouvernance des données et la gestion du changement, tandis que les organismes d'accréditation et de conformité influencent les exigences en matière d'accessibilité, de confidentialité, de reporting de rétention et de contrôles de l'enseignement à distance.

Des partenariats récents montrent que la valeur est de plus en plus cocréée au sein d'écosystèmes plus larges plutôt qu'au sein d'une seule pile technologique fournisseur. Pearson a annoncé un partenariat pluriannuel avec Microsoft en janvier 2025 pour intégrer l'infrastructure cloud et IA d'Azure dans ses plateformes de contenu et d'évaluation. Du côté des établissements, le système California State University a annoncé une vaste initiative en matière d'IA en février 2025 avec des fournisseurs technologiques majeurs (notamment Microsoft, OpenAI, Google, Adobe, AWS, IBM, Instructure, Intel et NVIDIA) afin de déployer des outils d'IA sur 23 campus. Ces mouvements orientent les dépenses et la prise de décision vers une infrastructure centralisée et des intégrations gouvernables, tout en mettant en évidence les dépendances aux services cloud des hyperscalers, à la gestion des données et des identités, ainsi qu'aux talents spécialisés en services, qui constituent les principaux goulots d'étranglement et facteurs de coût du déploiement.

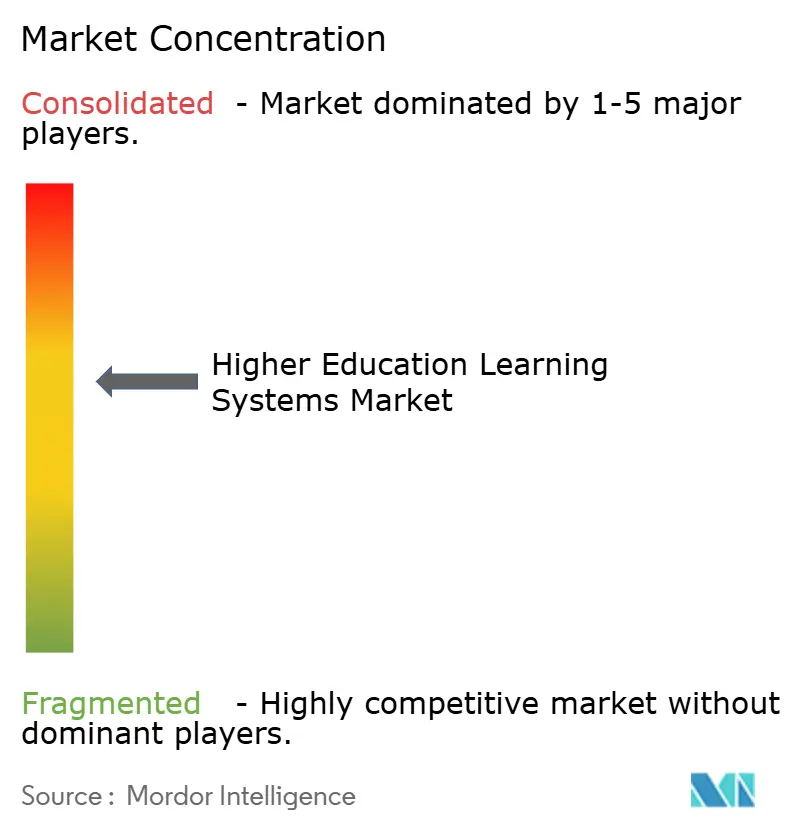

Paysage concurrentiel

Le marché des systèmes d'apprentissage dans l'enseignement supérieur présente une concentration modérée, les cinq premiers fournisseurs captant environ 55 % des revenus logiciels de 2024. Instructure, Anthology et Blackboard défendent leur position dominante grâce à des accords d'entreprise groupés intégrant les systèmes de gestion de l'apprentissage, les systèmes d'information sur les étudiants et l'analyse, s'appuyant sur le verrouillage des données pour limiter le taux d'attrition. Cependant, les normes d'interopérabilité telles que l'Interopérabilité des outils d'apprentissage d'IMS Global contraignent les fournisseurs à ouvrir leurs API, abaissant les barrières à la migration et permettant des écosystèmes multi-fournisseurs.

Le concurrent en logiciel libre Moodle a signalé 420 millions d'utilisateurs sur 245 000 sites en 2024, soulignant son potentiel de fragmentation. Les jeunes entreprises natives de l'IA proposent des moteurs d'analyse autonomes ou d'apprentissage adaptatif pouvant être greffés sur n'importe quel système de gestion de l'apprentissage, exploitant les cycles d'innovation plus lents des acteurs établis. L'activité de dépôt de brevets dans la notation automatisée et le traitement du langage naturel a fortement augmenté, IBM, Oracle et SAP ayant chacun déposé plus de 20 brevets liés à l'éducation en 2024. La conformité à l'accessibilité selon les normes WCAG 2.1 AA et Section 508 s'affirme comme un facteur de différenciation, le risque de contentieux augmentant pour les plateformes non conformes.

Les mouvements stratégiques renforcent l'intensité concurrentielle. Instructure s'est engagé à investir 150 millions USD en 2025 pour déployer son assistant IA dans 1 200 établissements. L'acquisition de Civitas par Anthology pour 320 millions USD a fusionné les capacités de système de gestion de l'apprentissage et d'analyse prédictive, au service de 40 millions d'étudiants dans le monde. Ellucian s'est associé à Microsoft Azure pour intégrer des services d'IA dans ses suites ERP, permettant l'utilisation de chatbots et de modèles d'inscription prédictive. Ces manœuvres signalent une convergence continue de la diffusion de contenu, de l'analyse et des flux de travail administratifs sous des fournisseurs unifiés, même si les architectures modulaires invitent à des modules complémentaires spécialisés.

Leaders du secteur des systèmes d'apprentissage dans l'enseignement supérieur

Cornerstone OnDemand, Inc.

Jenzabar, Inc.

Blackboard Inc.

SAP SE

Desire2Learn Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité claire réside dans la standardisation à l'échelle du système des LMS et des services partagés, qui consolident des outils de campus fragmentés en une couche de plateforme gouvernée, soutenant la demande de migration, d'intégration, de remédiation de l'accessibilité et de support géré. Par exemple, en avril 2026, l'University of Hawaiʻi a ordonné que l'enseignement en ligne soit dispensé via le système de gestion de l'apprentissage Lamakū à partir de l'été 2026, un type de mandat qui accélère les déploiements à l'échelle de l'établissement et réduit les plateformes héritées à longue traîne. Aux États-Unis, la Caroline du Nord a adopté une législation exigeant un appel d'offres concurrentiel pour un LMS à l'échelle du système pour le réseau des community colleges, avec une échéance d'achèvement de la transition fixée au 31 décembre 2027. Cela est conçu pour soutenir une mise en œuvre pluriannuelle et un pipeline de services lié à des modèles communs, à l'analytique et à des référentiels de sécurité.

Une deuxième opportunité consiste à opérationnaliser la gouvernance de l'IA au sein des environnements d'apprentissage, ce qui modifie les critères d'achat, passant d'outils d'IA autonomes à des capacités auditables intégrées au LMS. En mai 2026, SUNY a exigé que ses campus adoptent ou mettent à jour leurs lignes directrices en matière d'IA avant le 31 décembre 2026, et l'University of Maine System a annoncé un contrat d'outil d'IA partagé débutant le 1er juillet 2026. Ensemble, ces signaux indiquent une gestion centralisée de l'usage de l'IA dans l'enseignement, le soutien à l'apprentissage et la réussite des étudiants. En parallèle, des mises à niveau des fondations réseau et cloud sont financées comme prérequis pour un apprentissage numérique dense et des charges de travail liées à l'IA, notamment la sélection de Cisco par Georgetown University pour un déploiement Wi-Fi 7 (annoncé en janvier 2026). Ces programmes créent un espace pour que les fournisseurs proposent des fonctionnalités d'IA conformes, de l'analytique et de l'accessibilité avec des contrôles de gouvernance vérifiables, aux côtés de partenaires de services capables de mettre en œuvre des intégrations sécurisées entre les systèmes LMS, SIS et d'identité.

Développements récents du secteur

- Mai 2026 : Cornerstone OnDemand a lancé Cornerstone Workforce AI, positionnant une couche d'intelligence pour les cas d'usage liés aux compétences et à la préparation de la main-d'œuvre, qui recoupent les flux de travail de la formation continue et des services de carrière dans l'enseignement supérieur. Ce lancement accroît la pression concurrentielle sur les plateformes d'apprentissage pour qu'elles ajoutent des capacités agentiques et de graphes de compétences comme valeur différenciée, au-delà de la simple diffusion de cours.

- Mars 2026 : Blackboard (anciennement Anthology) est sorti du Chapter 11 en tant qu'entreprise autonome sans dette, avec un accent renouvelé sur les solutions fondamentales d'enseignement et d'apprentissage, y compris le LMS Blackboard. Cette restructuration modifie la dynamique concurrentielle en affinant les priorités produit et d'investissement, et peut influencer les renouvellements de contrats pluriannuels et les décisions de consolidation de plateformes dans les établissements.

- Avril 2024 : Jenzabar a lancé une solution financière basée sur le cloud pour les services administratifs des établissements d'enseignement supérieur. Cette démarche renforce le positionnement du fournisseur dans les flux de travail administratifs intégrés des campus, soutenant la vente croisée vers les écosystèmes de systèmes d'apprentissage, où les établissements privilégient des achats unifiés et des plateformes cloud interopérables.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les logiciels et services connexes utilisés par les établissements d'enseignement supérieur pour planifier, dispenser, gérer et mesurer les activités d'enseignement et d'apprentissage, sur campus comme en ligne.

Exclusions de périmètre : les plateformes destinées au K-12 et les systèmes de formation en entreprise sont exclus, sauf s'ils sont vendus et utilisés spécifiquement pour des cas d'usage de l'enseignement supérieur.

Aperçu de la segmentation

- Par type

- Logiciels

- Services

- Par modèle de déploiement

- Cloud

- Sur site

- Par type d'établissement

- Universités d'État

- Collèges privés

- Community colleges

- Par mode d'apprentissage

- Dirigé par un instructeur

- En autonomie

- Hybride/mixte

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Les travaux documentaires ont débuté par l'établissement d'une base factuelle simple à partir des chiffres d'inscription dans l'enseignement supérieur, des signaux d'adoption de l'apprentissage numérique et des schémas observés de dépenses informatiques institutionnelles. Nous avons ensuite cartographié la manière dont les systèmes d'apprentissage sont généralement achetés et renouvelés dans les universités, collèges et consortiums d'enseignement supérieur.

Pour maintenir la cohérence des chiffres d'étudiants et d'établissements entre les régions, nous nous sommes appuyés sur des sources publiques telles que le National Center for Education Statistics (IPEDS), l'Institut de statistique de l'UNESCO, l'OCDE Regards sur l'éducation, et les indicateurs éducatifs de la Banque mondiale. Pour relier les signaux de demande aux budgets, nous avons également examiné les avis de marchés publics universitaires, les rapports annuels publics et les états financiers audités lorsqu'ils étaient disponibles, puis ajouté des communiqués de presse et une couverture médiatique spécialisée en technologie éducative pour le contexte de positionnement produit et de tarification. Le cas échéant, les références aux brevets et aux normes ont été vérifiées pour confirmer les orientations fonctionnelles (par exemple, les liens avec l'analytique et la surveillance des examens à distance). Pour la triangulation des revenus, une base de données payante d'informations financières et d'actualités d'entreprises a été utilisée pour valider la répartition des revenus pour un échantillon de fournisseurs.

Les sources spécifiques citées ici sont illustratives, et de nombreux autres documents publics ont également été utilisés pour recouper les points de données et clarifier les hypothèses.

Entretiens primaires et enquêtes

Les données primaires ont été collectées par le biais d'entretiens avec des experts et d'enquêtes structurées auprès de responsables informatiques de l'enseignement supérieur, d'administrateurs de l'enseignement et de l'apprentissage, et de fournisseurs de solutions. Les réponses des répondants ont été utilisées pour confirmer les cycles d'achat, les évolutions des préférences de déploiement et les structures contractuelles typiques, en particulier autour des licences logicielles et des services d'implémentation et de support associés.

Afin d'éviter un biais régional, nous avons couvert les perspectives de l'offre et de la demande dans les principales géographies, puis utilisé des appels de suivi lorsque les résultats documentaires et les retours de terrain ne coïncidaient pas sur la tarification ou le rythme d'adoption.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 36 % | Dirigeants (CXO) : 14 % | APAC : 46 % |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 36 % |

| Acteurs plus petits : 16 % | Managers : 45 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement a utilisé une approche descendante, dans laquelle les chiffres d'inscription et d'établissements, ainsi que la pénétration de l'apprentissage numérique et hybride, ont été convertis en un bassin de demande adressable pour les systèmes d'apprentissage de l'enseignement supérieur. Ce bassin de demande a ensuite été converti en dépenses en utilisant les valeurs contractuelles typiques et les schémas de renouvellement.

Pour tester la robustesse des totaux, nous avons également effectué des vérifications ascendantes sélectives, notamment des agrégations de revenus de fournisseurs échantillonnés par région, des retours de canaux sur la taille des transactions, et une simple vérification de cohérence ASP multiplié par volume pour de grands groupes d'établissements publics.

Les principales données utilisées dans le modèle comprenaient les tendances d'inscription des étudiants dans l'enseignement supérieur, la part des cours dispensés en ligne ou en format hybride, la répartition entre déploiement cloud et sur site, la durée moyenne des contrats et les taux de renouvellement, ainsi que les taux d'attachement de services typiques pour l'implémentation et le support. Lorsque les divulgations de revenus des fournisseurs étaient incomplètes, nous avons combler les lacunes en utilisant des ratios proxy prudents issus de pairs publics comparables, puis retesté ces hypothèses à l'aide des retours d'entretiens. Les prévisions ont été construites à l'aide d'une analyse de scénarios, où les trajectoires d'adoption de base, prudente et accélérée ont été alignées sur la flexibilité budgétaire, l'orientation des politiques d'apprentissage numérique décrite par les répondants, et le rythme de modernisation des plateformes.

Validation des données et cycle de mise à jour

La validation a été effectuée par le biais de plusieurs vérifications, en commençant par des tests de cohérence interne entre les inscriptions, le nombre d'établissements et les dépenses implicites par étudiant ou par établissement. Nous avons ensuite comparé les résultats aux fourchettes de transactions observées fournies lors des entretiens.

Les valeurs aberrantes, les changements brusques et les écarts régionaux ont été examinés par un autre analyste. Les hypothèses n'ont été ajustées qu'après documentation et reconfirmation des preuves à l'appui.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs affectent les budgets, l'adoption ou le calendrier des achats. Avant la livraison, une dernière relecture est réalisée afin que les clients reçoivent une vue actualisée reflétant les derniers indicateurs publics et tout nouveau retour d'entretien modifiant les données du modèle.

Comparaison du dimensionnement du marché des systèmes d'apprentissage de l'enseignement supérieur de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les systèmes d'apprentissage de l'enseignement supérieur peuvent différer significativement, même lorsque le sujet semble similaire. Les limites de périmètre et ce que chaque éditeur considère comme un revenu de système peuvent varier, par exemple entre les plateformes d'apprentissage et des ensembles de systèmes de campus plus larges. Les différences proviennent également de la logique de tarification, de la manière dont les services sont traités, et de la fréquence à laquelle les hypothèses sont actualisées lorsque les universités modifient leurs modèles de diffusion.

Le tableau de référence montre un écart important. Dans le modèle de Mordor Intelligence, la valeur reflète les revenus des systèmes d'apprentissage de l'enseignement supérieur liés à la diffusion de l'enseignement et de l'apprentissage, saisis à travers les logiciels et services connexes, plutôt que d'inclure des systèmes de campus adjacents qui ne sont pas principalement des plateformes d'apprentissage.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 10,54 milliards USD (2026) | |

| Éditeur sectoriel A | 11,39 milliards USD (2025) | Utilise une année de référence différente et centre généralement le périmètre sur les logiciels LMS de l'enseignement supérieur, ce qui peut modifier les totaux si les services et les fonctions plus larges des systèmes d'apprentissage sont traités différemment. |

| Éditeur sectoriel B | 133,60 milliards USD (2025) | Semble inclure un ensemble plus large de systèmes de l'enseignement supérieur, tels que les systèmes d'information étudiants, de gestion de contenu et d'évaluation, ce qui étend le marché bien au-delà des systèmes d'apprentissage définis autour de la diffusion de l'enseignement. |

Lorsque le périmètre reste ancré aux logiciels de plateforme d'apprentissage et aux revenus de services connexes soutenant directement l'enseignement et l'apprentissage dans l'enseignement supérieur, la taille du marché reste traçable à des moteurs de demande clairs comme les inscriptions, la répartition des modes de diffusion des cours et les schémas contractuels. Lorsque l'administration de campus plus large ou des suites multi-systèmes sont ajoutées, le chiffre augmente rapidement, même si les dépenses sous-jacentes en plateformes d'apprentissage n'ont pas évolué au même rythme.

Questions clés traitées dans le rapport

Quelle est la taille du marché des systèmes d'apprentissage dans l'enseignement supérieur en 2026 ?

La taille du marché des systèmes d'apprentissage dans l'enseignement supérieur est de 10,54 milliards USD en 2026, et il est en bonne voie pour atteindre 20,83 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les déploiements cloud se développent à un TCAC de 15,89 % jusqu'en 2031, les établissements préférant le SaaS pour la maîtrise des coûts et les mises à jour rapides des fonctionnalités.

Pourquoi les community colleges investissent-ils massivement dans les systèmes d'apprentissage ?

Le financement public lié aux performances au niveau des États et les mandats d'équité numérique génèrent un TCAC de 16,63 % pour les community colleges, le plus élevé parmi les types d'établissements.

Quel est le principal moteur de l'adoption de l'apprentissage hybride ?

Des taux de réussite plus élevés et la flexibilité des horaires favorisent les formats hybrides et mixtes, qui représentent déjà 40,76 % de part et croissent à un TCAC de 16,37 %.

Dernière mise à jour de la page le: