Taille et part du marché de la sécurité dans l'éducation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.10 Milliards de dollars |

| Taille du Marché (2031) | 1.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.60% CAGR |

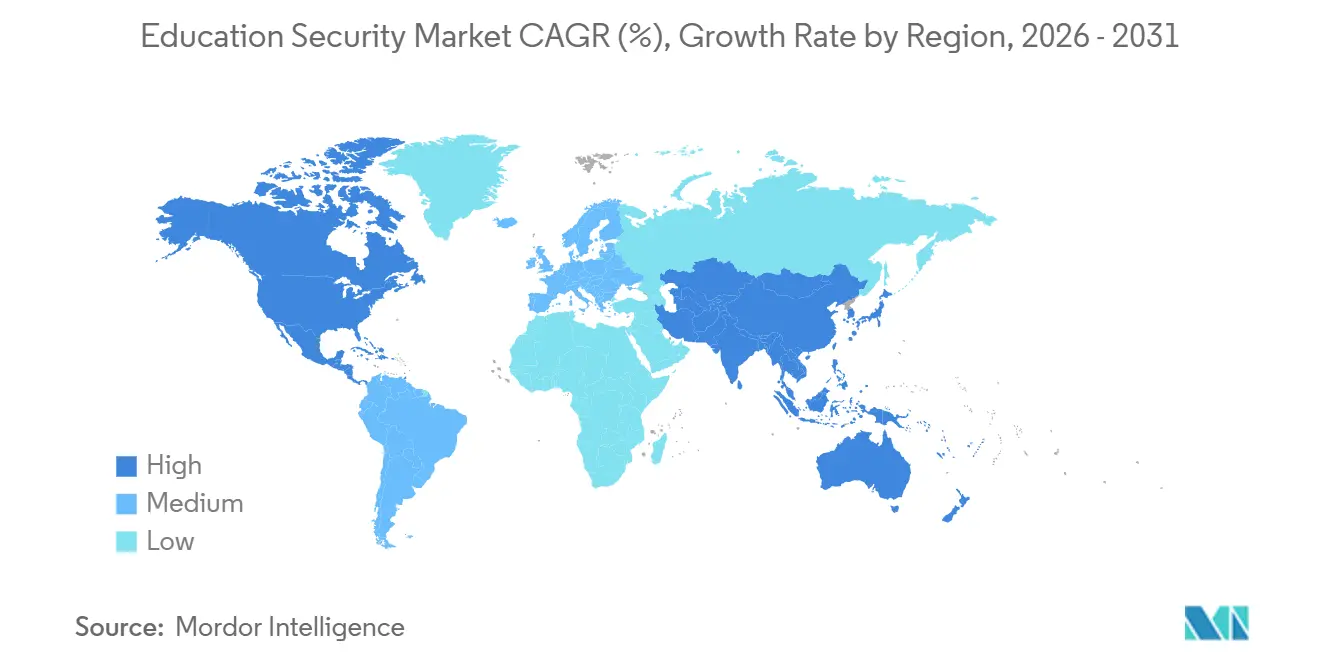

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

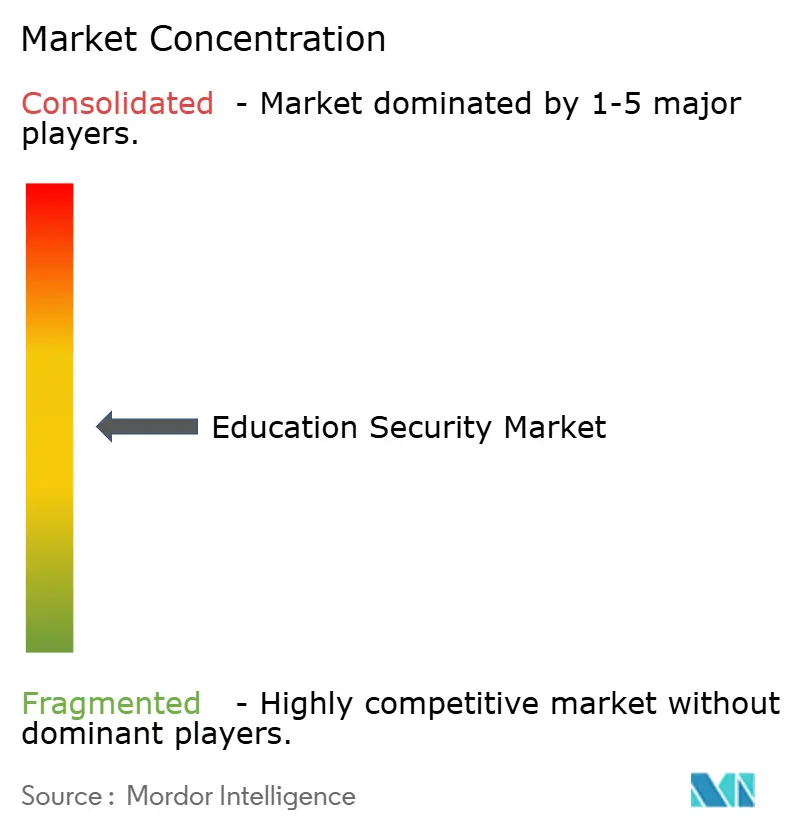

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité dans l'éducation par Mordor Intelligence

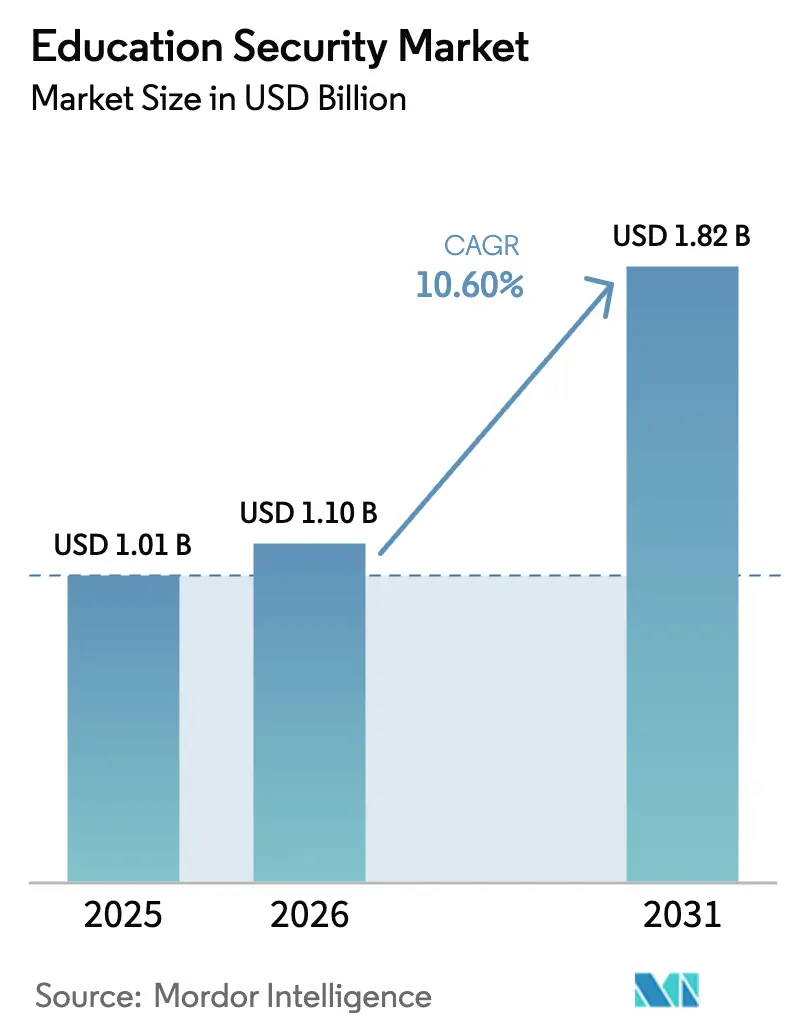

La taille du marché de la sécurité dans l'éducation est projetée à 1,01 milliard USD en 2025, 1,10 milliard USD en 2026, et devrait atteindre 1,82 milliard USD d'ici 2031, avec une croissance à un TCAC de 10,6 % de 2026 à 2031. Les subventions fédérales et étatiques pour la sécurité, notamment le programme STOP School Violence du bureau COPS d'un montant de 73 millions USD et le fonds STOP de la BJA d'un montant de 83 millions USD, compriment les cycles de renouvellement et orientent les budgets vers des architectures physico-cybernétiques intégrées. Les établissements sont passés d'un personnel de gardiennage réactif à une atténuation prédictive des menaces, en adoptant des analyses basées sur l'IA pour la détection d'armes à feu, le suivi multi-caméras sans reconnaissance faciale et des bases de référence en cybersécurité Zero Trust. Le financement par capital-risque de plateformes natives dans le cloud, telles que la série B de 30 millions USD de Kisi et la série A de 8 millions USD de Genea, témoigne de la confiance des investisseurs dans les modèles par abonnement qui éliminent les serveurs sur site. Parallèlement, les régions émergentes regroupent la vidéosurveillance et le contrôle d'accès dans des programmes plus larges de modernisation des campus, illustrés par le déploiement de la télévision en circuit fermé dans 27 000 écoles de l'Uttar Pradesh en Inde.

Points clés du rapport

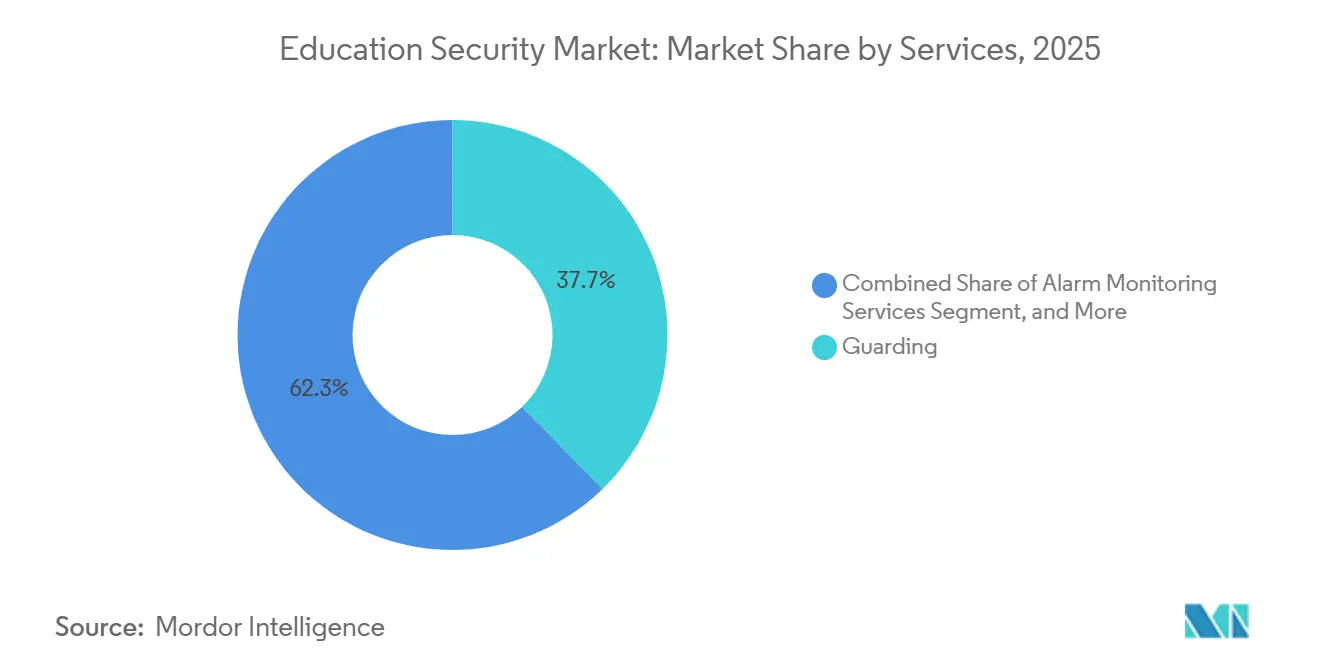

- Par services, le gardiennage représentait 37,71 % de la part du marché de la sécurité dans l'éducation en 2025, tandis que la consultation en sécurité progresse à un TCAC de 10,73 % jusqu'en 2031, reflétant le pivot vers l'évaluation comportementale des menaces.

- Par composant, le matériel était en tête avec 45,64 % de la taille du marché de la sécurité dans l'éducation en 2025 ; le logiciel devrait se développer à un TCAC de 10,95 % sur 2026-2031 à mesure que les analyses basées sur l'IA migrent vers le cloud.

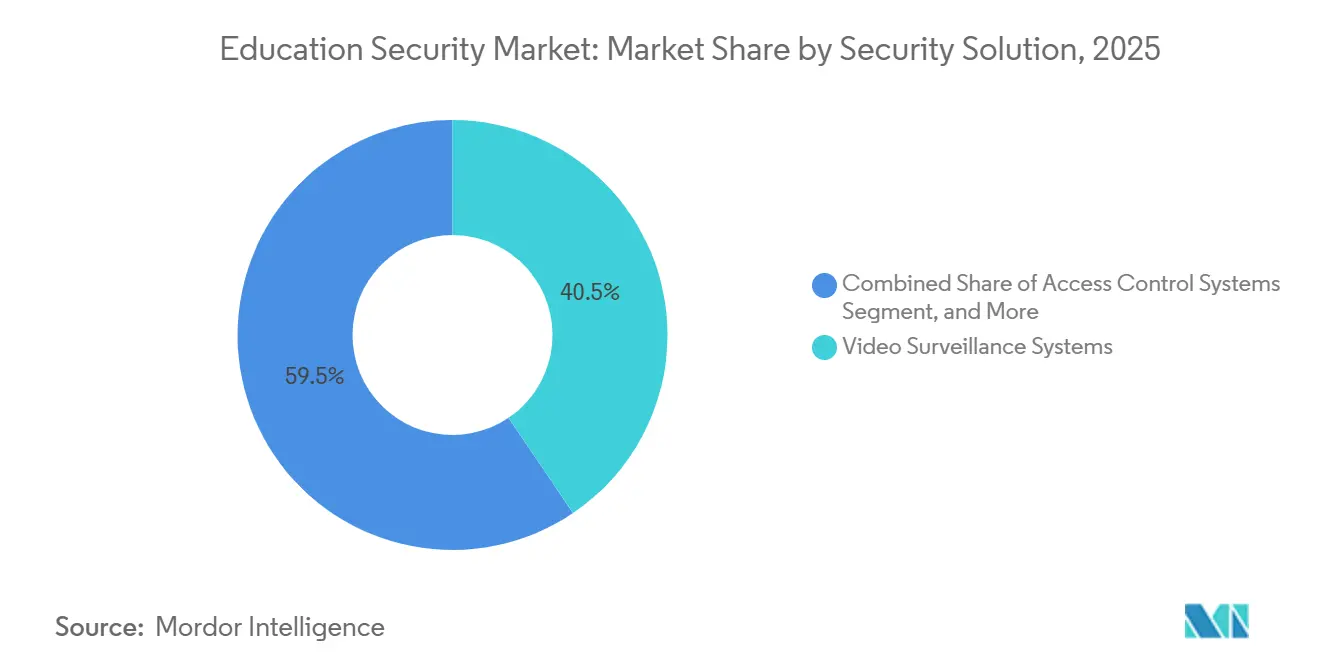

- Par solution de sécurité, les systèmes de vidéosurveillance détenaient 40,53 % de la part en 2025, tandis que les solutions de cybersécurité devraient connaître la croissance la plus rapide avec un TCAC de 11,02 %.

- Par mode de déploiement, les architectures sur site conservaient 47,62 % de la part en 2025, mais les modèles cloud devraient progresser à un TCAC de 11,14 %, aidés par le programme de subventions d'un million USD d'Eagle Eye Networks qui compense les coûts de migration.

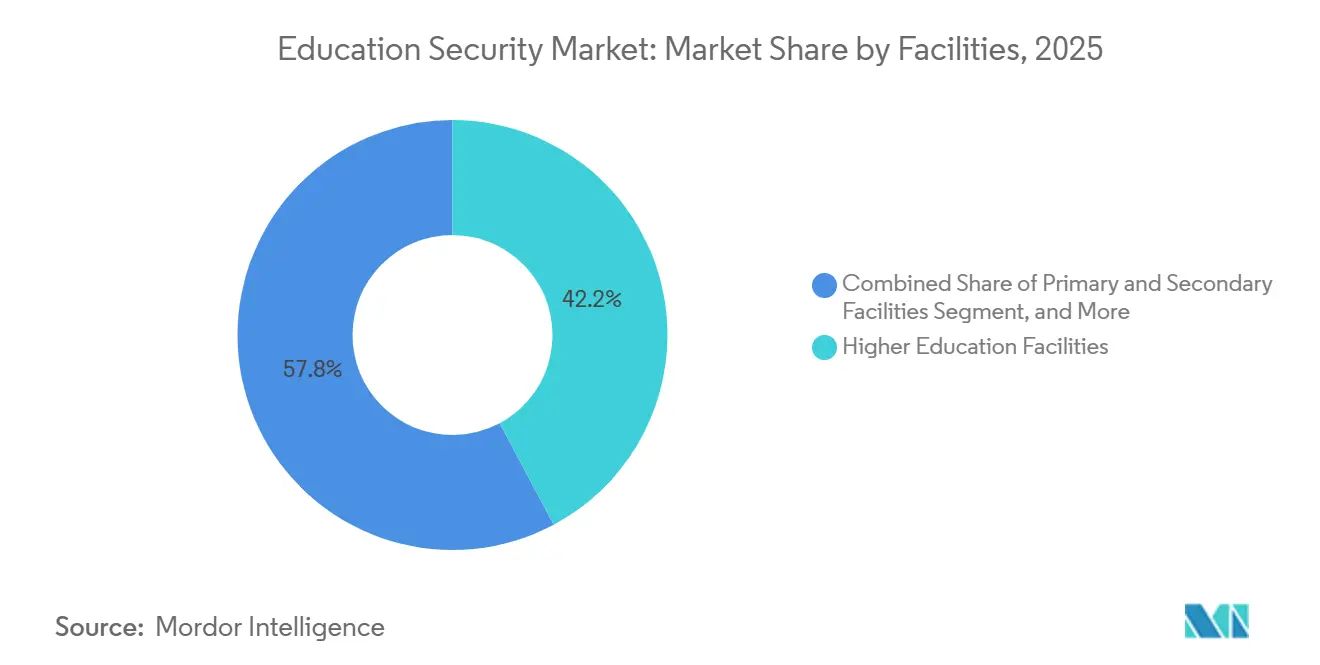

- Par établissements, les campus d'enseignement supérieur captaient 42,19 % de la part en 2025 ; les écoles primaires et secondaires enregistrent le TCAC le plus rapide à 10,66 % sous l'effet des subventions STOP et des mandats étatiques qui stimulent les mises à niveau de sécurité dans les établissements K-12.

- Par géographie, l'Amérique du Nord représentait 33,54 % de la part en 2025, tandis que l'Asie-Pacifique enregistre le TCAC le plus rapide à 11,36 %, soutenu par l'initiative nationale Safe Campus de la Chine et le programme Vidya Raksha de l'Inde.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la sécurité dans l'éducation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Analyses vidéo en temps réel sur les campus | +2.1% | Mondial - concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Recrudescence de la violence scolaire et du vandalisme | +2.8% | Amérique du Nord en premier lieu ; Asie-Pacifique et Europe en expansion | Court terme (≤ 2 ans) |

| Subventions gouvernementales pour la sécurité | +2.3% | Amérique du Nord et Europe en premier lieu ; Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Modernisation des infrastructures dans les économies émergentes | +1.9% | Asie-Pacifique en premier lieu ; débordement vers l'Amérique latine et le Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Détection comportementale basée sur l'IA | +1.7% | Mondial avec adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Indicateurs clés de performance de sécurité liés aux critères ESG | +1.2% | Amérique du Nord et Europe, puis mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'analyses vidéo en temps réel sur les campus

Les établissements remplacent la lecture forensique par des moteurs d'IA qui identifient les armes, les violations de périmètre et les anomalies de foule en quelques secondes. ZeroEyes a dépassé 300 déploiements sur des campus fin 2025, et le système VOLT AI d'Omnilert s'intègre aux caméras existantes pour automatiser les alertes. Les écoles américaines ont enregistré 10 cas de possession d'armes à feu pour 100 000 élèves en 2021-22, le niveau le plus élevé depuis une décennie.[1]Centre national des statistiques de l'éducation, "Indicateurs de criminalité et de sécurité scolaires 2023," NCES.ed.gov Des districts du Michigan et du Texas ont installé des systèmes de détection d'armes basés sur l'IA en février et juillet 2025, montrant une adoption même dans les juridictions rurales. Le traitement en périphérie minimise la consommation de bande passante pour les écoles disposant d'une bande passante limitée, tandis que les algorithmes préservant la vie privée respectent les restrictions biométriques en Illinois et à Washington.

Recrudescence de la violence scolaire et du vandalisme

Les événements impliquant des tireurs actifs et les menaces virales sur les réseaux sociaux ont maintenu un niveau élevé de surveillance politique malgré une stabilisation du nombre global d'incidents violents. Quarante-cinq pour cent des écoles américaines employaient des agents de sécurité armés en 2021-22, contre 51 % deux ans plus tôt, indiquant un glissement vers la technologie plutôt que vers le personnel. Les lignes d'alerte anonymes couvrent désormais 62 % des écoles, et les missions de consultation en évaluation comportementale des menaces se sont accélérées en 2025. Les déploiements de ZeroEyes dans le Michigan et les installations de Verkada au Texas soulignent la poussée vers des systèmes proactifs qui réduisent les effectifs de gardiennage tout en améliorant les temps de réponse.

Subventions gouvernementales pour la sécurité accélérant les cycles de renouvellement technologique

Les fonds STOP School Violence de 73 millions USD et BJA de 83 millions USD, combinés à la subvention de sécurité pour les organisations à but non lucratif de la FEMA d'un montant de 274,5 millions USD, compriment les délais d'approvisionnement de plusieurs années à quelques mois.[2]Agence fédérale de gestion des urgences, "Programme de subventions pour la sécurité des organisations à but non lucratif, exercice 2025," FEMA.gov Le programme SAFE du New Hampshire ajoute 10 millions USD supplémentaires sur les exercices 2026-2027. Les fournisseurs co-investissent : la subvention d'un million USD d'Eagle Eye Networks (novembre 2025) subventionne les migrations vers les systèmes de gestion vidéo cloud, et les subventions Secure Schools d'Omnilert (juin 2025) accélèrent les déploiements de systèmes de notification de masse. Les mises à niveau financées par des subventions raccourcissent les intervalles de remplacement des caméras analogiques et des enregistreurs vidéo numériques, stimulant la demande.

Programmes de modernisation des infrastructures dans les économies émergentes

Les ministères de la région Asie-Pacifique intègrent les systèmes de sécurité dans les budgets des campus intelligents. L'Uttar Pradesh a installé des systèmes de télévision en circuit fermé dans 27 000 écoles au cours de la période 2024-2025. Le mandat Safe Campus de la Chine associe des caméras basées sur l'IA à la gestion des visiteurs à l'échelle nationale. Le programme SafeSchools@SG de Singapour intègre le contrôle d'accès avec la coordination des premiers intervenants. La Vision 2030 saoudienne et les projets d'écoles intelligentes des Émirats arabes unis allouent des capitaux vers des plateformes intégrées de vidéo, d'accès et de cybersécurité. Les incitations à la fabrication nationale favorisent les fournisseurs de matériel locaux et réduisent la dépendance aux importations.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'acquisition initiaux et de cycle de vie élevés | -1.8% | Les petits districts mondiaux sont les plus touchés | Court terme (≤ 2 ans) |

| Préoccupations relatives à la vie privée et à la protection des données | -1.4% | Amérique du Nord, Europe, se répandant dans le monde entier | Moyen terme (2-4 ans) |

| Architectures physico-cybernétiques cloisonnées | -0.9% | Installations héritées mondiales | Moyen terme (2-4 ans) |

| Pénuries de personnel de sécurité qualifié | -0.7% | Mondial, aigu dans les zones rurales et suburbaines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'acquisition initiaux et de cycle de vie élevés

La maintenance différée, la baisse des inscriptions et les technologies pédagogiques sont en concurrence avec les dépenses de sécurité. Les subventions couvrent souvent les caméras initiales, mais les abonnements cloud pluriannuels, les licences logicielles et la surveillance de la cybersécurité gonflent le coût total de possession. Les écoles sans accès aux subventions déploient des solutions fragmentées — caméras sans analyses ou contrôle d'accès cloisonné — qui compliquent les intégrations futures. Les fournisseurs proposant des plateformes modulaires et évolutives remportent des contrats en s'adaptant aux réalités budgétaires.

Préoccupations persistantes relatives à la vie privée et à la protection des données

La loi FERPA aux États-Unis et le RGPD en Europe restreignent la capture biométrique et la conservation des données. L'Illinois et Washington exigent le consentement parental explicite pour la reconnaissance faciale, orientant les fournisseurs vers la détection d'objets et l'analyse de la démarche. Les 108 cyberattaques K-12 divulguées en 2024 ont mis en évidence les risques liés aux séquences vidéo stockées dans le cloud, conduisant certains districts à imposer un stockage hybride qui conserve les vidéos sensibles sur site.[3]Centre d'information et d'analyse multi-États, "Cybersécurité K-12 2024," cisecurity.org Les fournisseurs présentant la conformité ISO 27001 et des politiques de conservation transparentes bénéficient d'un avantage concurrentiel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par services : la consultation stratégique s'accélère tandis que le gardiennage domine

Les services de gardiennage représentaient 37,71 % de la part du marché de la sécurité dans l'éducation en 2025. Cependant, les revenus de la consultation devraient croître de 10,73 % par an, reflétant la demande des conseils d'administration pour des évaluations globales des risques, des audits de conformité et des plans de prévention de la criminalité par la conception environnementale. La taille du marché de la sécurité dans l'éducation pour la consultation est en hausse à mesure que les établissements externalisent la conformité à la loi FERPA et aux lois biométriques auprès d'experts. Les cabinets de conseil regroupent des analyses de vulnérabilité, des exercices de simulation et des feuilles de route en cybersécurité qui intègrent des caméras basées sur l'IA, des réseaux Zero Trust et des plateformes de notification d'urgence. Les vérifications préalables à l'emploi se développent dans un contexte de législations plus strictes sur la protection de l'enfance. Les contrats de services gérés qui regroupent la planification du gardiennage, la surveillance des alarmes et les analyses des rapports d'incidents dans un seul accord de niveau de service renforcent la fidélisation des clients. Les pénuries de main-d'œuvre et l'inflation salariale compriment les marges du gardiennage, incitant Allied Universal et Securitas à renforcer les patrouilles avec des tableaux de bord mobiles qui acheminent les alertes basées sur l'IA directement vers les smartphones des agents.

La tendance à la hausse de la consultation signifie un marché de la sécurité dans l'éducation en maturation dans lequel les administrateurs valorisent la réduction mesurable des risques plutôt que le nombre de badges. Les prestataires de services qui démontrent le retour sur investissement en matière de sécurité — taux d'incidents plus faibles, temps de confinement plus rapides, scores d'évaluation d'assurance plus élevés — remportent des cadres pluriannuels. Les start-ups proposant des services de consultation en santé comportementale et des rapports de sécurité liés aux critères ESG exploitent des opportunités inexploitées à mesure que les universités lient la rémunération des dirigeants aux indicateurs clés de performance de sécurité des campus. À mesure que la demande augmente, les intégrateurs de systèmes mondiaux acquièrent des cabinets de conseil spécialisés pour associer les évaluations aux déploiements, cimentant des relations de bout en bout qui supplantent les contrats de gardiennage autonomes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par composant : le logiciel progresse tandis que le matériel ancre les régions émergentes

Le matériel représentait 45,64 % de la taille du marché de la sécurité dans l'éducation en 2025, soutenu par les déploiements de caméras, de contrôleurs de portes et de capteurs dans les économies émergentes. Pourtant, les revenus des logiciels devraient progresser à un TCAC de 10,95 % jusqu'en 2031, à mesure que la gestion vidéo cloud, les analyses basées sur l'IA et les accréditations mobiles supplantent les baies d'enregistreurs vidéo en réseau et les badges plastiques. La série B de Kisi et la série A de Genea financent l'expansion vers des plateformes par abonnement permettant aux administrateurs d'émettre, de révoquer et d'auditer les accréditations à distance. L'IA en périphérie intégrée dans les caméras intelligentes raccourcit les boucles de décision, permettant aux écoles rurales disposant d'une bande passante limitée de déployer des analyses avancées. Les revenus des services augmentent en parallèle car les districts dépourvus d'équipes informatiques internes font appel à des intégrateurs pour la configuration, les mises à jour et la surveillance des centres d'opérations de sécurité.

Dans les régions matures, le renouvellement perpétuel du matériel cède la place à des contrats récurrents de logiciels et de services, augmentant la valeur à vie des fournisseurs. Le portefeuille Meraki MV de Cisco et la suite OpenBlue de Johnson Controls regroupent les caméras avec des licences d'analyse, fidélisant les clients dans des écosystèmes propriétaires. À l'inverse, les gouvernements de la région Asie-Pacifique réservent encore des budgets pour des installations de caméras à grande échelle, garantissant que la part du matériel s'érode progressivement plutôt que brusquement. Les fournisseurs se différenciant par des API ouvertes et un traitement en périphérie préservant la vie privée captent l'attention des acheteurs européens contraints par le RGPD.

Par solution de sécurité : la cybersécurité dépasse la surveillance en termes de croissance

La vidéosurveillance dominait avec 40,53 % de la part du marché de la sécurité dans l'éducation en 2025, mais les solutions de cybersécurité devraient afficher un TCAC de 11,02 %, propulsées par la loi CISA K-12 sur la cybersécurité et 114 millions USD de pertes sectorielles recensées par le FBI IC3 en 2024. Les rançongiciels exploitent les VPN non corrigés dans les réseaux de caméras de sécurité, incitant les districts à adopter la segmentation Zero Trust qui isole la technologie opérationnelle des systèmes d'information des élèves. Les plateformes de notification de masse telles qu'Omnilert, désormais déployées sur 4 500 campus, évoluent vers des outils bidirectionnels qui collectent les signalements de menaces générés par les élèves et fournissent aux intervenants des flux vidéo situationnels. Le contrôle d'accès et les communications d'urgence progressent régulièrement à mesure que la FCC prévoit de mettre à jour la loi Kari, exigeant la numérotation directe du 911 depuis les systèmes téléphoniques multilignes. La convergence cyber-physique pousse les établissements à acquérir des plateformes groupées qui sécurisent le micrologiciel des caméras, chiffrent le trafic des contrôleurs de portes et fournissent des tableaux de bord de centre d'opérations de sécurité en tant que service.

Les universités pilotent la micro-segmentation Zero Trust et l'authentification multifacteur pour les connexions aux systèmes de gestion vidéo, en s'alignant sur les guides de cybersécurité d'Educause. La hausse des dépenses en cybersécurité indique que les administrateurs assimilent de plus en plus les temps d'arrêt dus aux logiciels malveillants aux retombées réputationnelles et sécuritaires d'un incident impliquant un tireur actif, intégrant les défenses physiques et numériques dans la planification budgétaire.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par mode de déploiement : le cloud prend de l'élan, le modèle hybride fait le pont avec l'existant

Les déploiements sur site représentaient 47,62 % de la taille du marché de la sécurité dans l'éducation en 2025, ancrés par les parcs d'enregistreurs vidéo numériques analogiques et les serveurs de contrôle d'accès hébergés localement. Les architectures cloud progressent à un TCAC de 11,14 % à mesure que les administrateurs recherchent des mises à jour automatiques, une recherche globale sur les campus et des tableaux de bord mobiles fonctionnant sans VPN. Le contrat de Verkada avec Taft ISD en juillet 2025 souligne l'appétit des petits districts pour des solutions SaaS clés en main qui éliminent les échanges de serveurs tous les cinq ans. Les subventions d'Eagle Eye Networks réduisent les frictions liées à la migration et initient des essais de systèmes de gestion vidéo.

Les règles de confidentialité stimulent les modèles hybrides qui conservent les vidéos haute résolution sur site et transmettent les métadonnées hachées vers le cloud pour l'entraînement de l'IA, équilibrant la conformité avec la richesse des analyses. Les établissements disposant d'investissements importants en enregistreurs vidéo numériques superposent des tableaux de bord cloud via des passerelles ONVIF, prolongeant la durée de vie des actifs tout en débloquant les capacités d'IA. Les fournisseurs qui automatisent la limitation de la bande passante et le chiffrement vidéo AES-256 se différencient sur les marchés averses au risque.

Par établissements : la croissance K-12 réduit l'écart avec la domination de l'enseignement supérieur

L'enseignement supérieur captait 42,19 % de la part du marché de la sécurité dans l'éducation en 2025, les vastes campus et les résidences universitaires nécessitant un contrôle d'accès multicouche et des capteurs de détection d'armes à feu en intérieur. Les universités intègrent les systèmes de sécurité avec les logiciels de gestion de l'apprentissage, les contrôles de stationnement et les verrous de périmètre des laboratoires de recherche, créant des déploiements complexes multi-sites qui favorisent les fournisseurs d'entreprise. Le déploiement en novembre 2025 du contrôle d'accès basé sur l'IA de Honeywell à l'Université Tuskegee illustre comment les établissements anciens peuvent faire un bond vers les analyses en périphérie sans recâblage complet.

Les écoles primaires et secondaires devraient progresser à un TCAC de 10,66 %, propulsées par les subventions STOP et les exigences étatiques de renforcement des points d'entrée. Les rénovations de vestibules, les bornes de gestion des visiteurs et les boutons de confinement automatisés dominent les appels d'offres. Les districts associent la sécurité aux budgets d'apprentissage socio-émotionnel, finançant des équipes d'évaluation comportementale des menaces qui font appel à des psychologues externes. Les fournisseurs ciblant les écoles rurales mettent en avant les passerelles cellulaires et les enregistreurs en périphérie alimentés par batterie qui fonctionnent lors des coupures de courant. Les autres établissements d'enseignement — instituts de formation professionnelle, centres de tutorat — sont en retard en raison de budgets plus modestes, mais représentent une opportunité inexploitée pour les kits vidéo cloud à faible coût.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le marché de la sécurité dans l'éducation continue d'ancrer ses revenus les plus élevés en Amérique du Nord, où 156 millions USD de subventions fédérales combinées STOP et FEMA ont financé près de 4 000 projets scolaires en 2025. Les districts urbains de Californie et de New York ont réaffecté une partie des émissions obligataires aux mises à niveau vidéo basées sur l'IA, resserrant les délais d'approvisionnement. Les provinces canadiennes ont reproduit les mécanismes de subvention, accélérant la standardisation transfrontalière du chiffrement des systèmes de gestion vidéo et des politiques de conservation des données. Le Secrétariat de l'éducation publique du Mexique a piloté la détection d'objets sans biométrie dans 15 écoles fédérales, catalysant la demande de solutions conformes au RGPD en Amérique latine.

L'Asie-Pacifique reste le marché de la sécurité dans l'éducation à la croissance la plus rapide, les gouvernements intégrant les infrastructures de sécurité dans les budgets d'apprentissage en ligne et d'alphabétisation numérique. Le décret Safe Campus de la Chine impose la vidéo basée sur l'IA dans toutes les écoles primaires et secondaires d'ici 2027, assurant des vents porteurs pluriannuels pour les fabricants de caméras nationaux. Le programme Vidya Raksha de l'Inde canalise les fonds étatiques et fédéraux pour installer des bornes de gestion des visiteurs et des serrures électroniques, tandis que Singapour applique son plan SafeSchools@SG dans les établissements publics et privés. Le ministère de l'Éducation du Japon a publié des directives fin 2025 exigeant que les universités segmentent les réseaux de technologie opérationnelle des réseaux informatiques, stimulant les ventes d'équipements de cybersécurité.

Le taux d'adoption de l'Europe se situe entre la maturité de l'Amérique du Nord et l'expansion de l'Asie-Pacifique. La conformité au RGPD tempère les déploiements reposant sur la biométrie, favorisant les analyses préservant la vie privée. La loi Martyn imminente au Royaume-Uni impose des intégrations de notification d'évacuation, poussant les universités à remplacer les systèmes de sonorisation manuels par des messageries déclenchées dans le cloud qui se synchronisent avec les forces de l'ordre locales. Les économies d'Europe du Sud exploitent les subventions du fonds de résilience de l'UE pour rénover les bâtiments scolaires des années 1960 avec des caméras IP et des vestibules d'entrée renforcés. La Scandinavie expérimente des alertes de densité de foule basées sur l'IA dans les espaces communs universitaires pour prévenir le harcèlement et le vandalisme.

Paysage concurrentiel

Les intégrateurs mondiaux, les entreprises de gardiennage régionales, les start-ups natives dans le cloud et les fabricants de composants se confrontent dans un marché de la sécurité dans l'éducation modérément concentré. La série d'acquisitions d'Allied Universal, couronnée par G4S, permet des services groupés de gardiennage, de conception-construction et de centres d'opérations de sécurité gérés qui séduisent les districts dépourvus d'expertise interne. Motorola Solutions intègre la plateforme de notification de masse Rave Mobile Safety avec son matériel radio, permettant des alertes vocales et textuelles transparentes sur les appareils portables et les smartphones. Bosch, Axis Communications et Hanwha Vision positionnent les analyses basées sur l'IA conformes à la vie privée comme des éléments différenciateurs pour les appels d'offres régis par le RGPD.

Les perturbateurs natifs dans le cloud — Verkada, Kisi, Genea — se développent via des licences SaaS qui convertissent les cycles d'investissement quinquennaux en dépenses opérationnelles annuelles, abaissant les barrières pour les petits districts. Ils ajoutent des connexions API natives qui intègrent les événements de caméra dans les systèmes de gestion de l'apprentissage, rationalisant les flux de travail d'alerte. Hikvision et Dahua dominent le matériel en Asie-Pacifique, tirant parti des avantages de coûts de fabrication nationaux, mais font face à des interdictions d'approvisionnement dans plusieurs marchés occidentaux en raison de préoccupations de cybersécurité. Les écosystèmes OpenBlue de Johnson Controls et Meraki de Cisco fidélisent les établissements dans des piles verticalement intégrées, échangeant la facilité d'intégration contre une dépendance au fournisseur.

Les feuilles de route technologiques pivotent sur l'inférence d'IA en périphérie, le suivi multi-caméras sans données personnelles identifiables et les contrôles de réseau Zero Trust. Les fournisseurs s'empressent d'obtenir les certifications ISO 27001 et SOC 2 pour rassurer les autorités de protection de la vie privée. Les obligations liées aux critères ESG poussent les universités à sélectionner des fournisseurs capables de quantifier les économies de carbone réalisées grâce à la vidéo cloud par rapport aux serveurs sur site, ajoutant la durabilité aux critères d'évaluation des appels d'offres. Les fusions et acquisitions devraient s'intensifier à mesure que les acteurs établis rachètent des maisons d'algorithmes d'IA de niche pour combler les lacunes de leur portefeuille, tandis que les start-ups se regroupent en plateformes consolidées pour atteindre une échelle mondiale.

Leaders du secteur de la sécurité dans l'éducation

Cisco Systems Inc.

Honeywell International Inc.

Motorola Solutions Inc.

Securitas AB

Hangzhou Hikvision Digital Technology Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Cisco a lancé un micrologiciel d'IA en périphérie pour les caméras Meraki MV qui effectue la détection d'armes localement, réduisant la latence de traitement cloud pour les déclencheurs de confinement K-12.

- Novembre 2025 : Honeywell a déployé un contrôle d'accès intelligent basé sur l'IA à l'Université Tuskegee, fusionnant les accréditations mobiles avec les analyses de menaces en temps réel.

- Novembre 2025 : Eagle Eye Networks a introduit une subvention d'un million USD pour subventionner les migrations vers les systèmes de gestion vidéo cloud pour les districts aux budgets limités.

- Août 2025 : Acre Security a achevé des déploiements de contrôle d'accès basés sur le cloud dans trois universités américaines, intégrant la gestion des visiteurs avec les serrures des résidences universitaires.

- Juillet 2025 : Verkada a signé un contrat avec Taft ISD au Texas pour un déploiement de caméras et d'analyses à l'échelle du district qui supprime les enregistreurs vidéo en réseau sur site.

- Mai 2025 : Gallagher a dévoilé un accès par accréditation mobile adapté aux campus.

Portée du rapport mondial sur le marché de la sécurité dans l'éducation

Le marché de la sécurité dans l'éducation suit les revenus des services de sécurité dans les établissements d'enseignement à l'échelle mondiale. Les principaux moteurs comprennent la demande croissante de surveillance en temps réel et la demande croissante de solutions de sécurité rentables, ainsi que des développements d'infrastructure significatifs.

Le rapport sur le marché de la sécurité dans l'éducation est segmenté par services (gardiennage, vérification préalable à l'emploi, consultation en sécurité, intégration et gestion des systèmes, services de surveillance des alarmes et autres services de sécurité privée), composant (matériel, logiciel et services), solution de sécurité (systèmes de vidéosurveillance, systèmes de contrôle d'accès, systèmes de communication d'urgence et solutions de cybersécurité), mode de déploiement (sur site, cloud et hybride), établissements (établissements primaires et secondaires, établissements d'enseignement supérieur et autres établissements d'enseignement) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Gardiennage |

| Vérification préalable à l'emploi |

| Consultation en sécurité |

| Intégration et gestion des systèmes |

| Services de surveillance des alarmes |

| Autres services de sécurité privée |

| Matériel |

| Logiciel |

| Services |

| Systèmes de vidéosurveillance |

| Systèmes de contrôle d'accès |

| Systèmes de communication d'urgence |

| Solutions de cybersécurité |

| Sur site |

| Cloud |

| Hybride |

| Établissements primaires et secondaires |

| Établissements d'enseignement supérieur |

| Autres établissements d'enseignement |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par services | Gardiennage | |

| Vérification préalable à l'emploi | ||

| Consultation en sécurité | ||

| Intégration et gestion des systèmes | ||

| Services de surveillance des alarmes | ||

| Autres services de sécurité privée | ||

| Par composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par solution de sécurité | Systèmes de vidéosurveillance | |

| Systèmes de contrôle d'accès | ||

| Systèmes de communication d'urgence | ||

| Solutions de cybersécurité | ||

| Par mode de déploiement | Sur site | |

| Cloud | ||

| Hybride | ||

| Par établissements | Établissements primaires et secondaires | |

| Établissements d'enseignement supérieur | ||

| Autres établissements d'enseignement | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de la sécurité dans l'éducation d'ici 2031 ?

Il est prévu qu'il atteigne 1,82 milliard USD d'ici 2031, avec une expansion à un TCAC de 10,6 % sur 2026-2031.

Quel segment de services connaît la croissance la plus rapide dans la sécurité dans l'éducation ?

La consultation en sécurité mène la croissance avec un TCAC de 10,73 % à mesure que les écoles recherchent des compétences en évaluation comportementale et en conformité.

Pourquoi les déploiements cloud gagnent-ils des parts dans la sécurité scolaire ?

Les systèmes de gestion vidéo cloud et le contrôle d'accès réduisent les coûts de maintenance des serveurs, offrent une gestion à distance et bénéficient de subventions de migration financées par des subventions.

Comment les dépenses en cybersécurité évoluent-elles dans les établissements d'enseignement ?

Les solutions de cybersécurité devraient croître à un TCAC de 11,02 %, portées par les menaces de rançongiciels et la loi CISA K-12 sur la cybersécurité.

Quelle région enregistrera le taux de croissance le plus élevé jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un TCAC de 11,36 %, propulsée par la loi Safe Campus de la Chine et le programme Vidya Raksha de l'Inde.

Quelles technologies les écoles adoptent-elles pour gérer les contraintes de confidentialité ?

Les districts privilégient les analyses qui détectent les armes ou les anomalies de foule sans reconnaissance faciale, en conformité avec les limites imposées par la loi FERPA et le RGPD.

Dernière mise à jour de la page le: