Taille et part du marché des logiciels en tant que dispositif médical

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.24 Milliards de dollars |

| Taille du Marché (2031) | 25.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 37.62% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

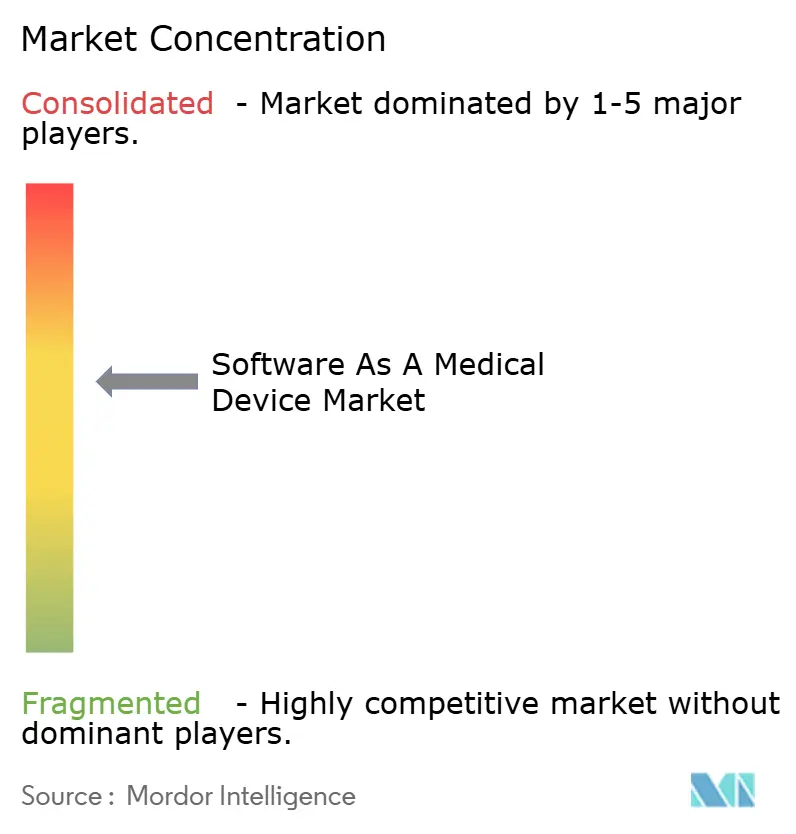

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels en tant que dispositif médical par Mordor Intelligence

La taille du marché des logiciels en tant que dispositif médical devrait passer de 3,81 milliards USD en 2025 à 5,24 milliards USD en 2026 et devrait atteindre 25,87 milliards USD d'ici 2031, à un TCAC de 37,62 % sur la période 2026-2031. La validation clinique en forte hausse des algorithmes d'intelligence artificielle, la maturité des architectures cloud natives et l'adoption par les payeurs de nouveaux codes de remboursement ancrent collectivement le marché des logiciels en tant que dispositif médical sur une trajectoire de croissance accélérée. La prolifération des smartphones et des tablettes fournit une plateforme prête à l'emploi pour les applications cliniquement homologuées, tandis que les puces d'IA embarquées dans les objets connectés grand public déplacent l'inférence en temps réel hors du cloud et au cœur du quotidien des patients. Les régulateurs ont répondu par des voies de contrôle des modifications simplifiées, permettant aux logiciels à apprentissage continu d'itérer sans dépôts de dossiers prolongés. Dans le même temps, les lois transfrontalières sur la confidentialité des données contraignent les stratégies de déploiement régionales, tempérant la portée autrement mondiale des solutions de logiciels en tant que dispositif médical (SaMD).

Principaux enseignements du rapport

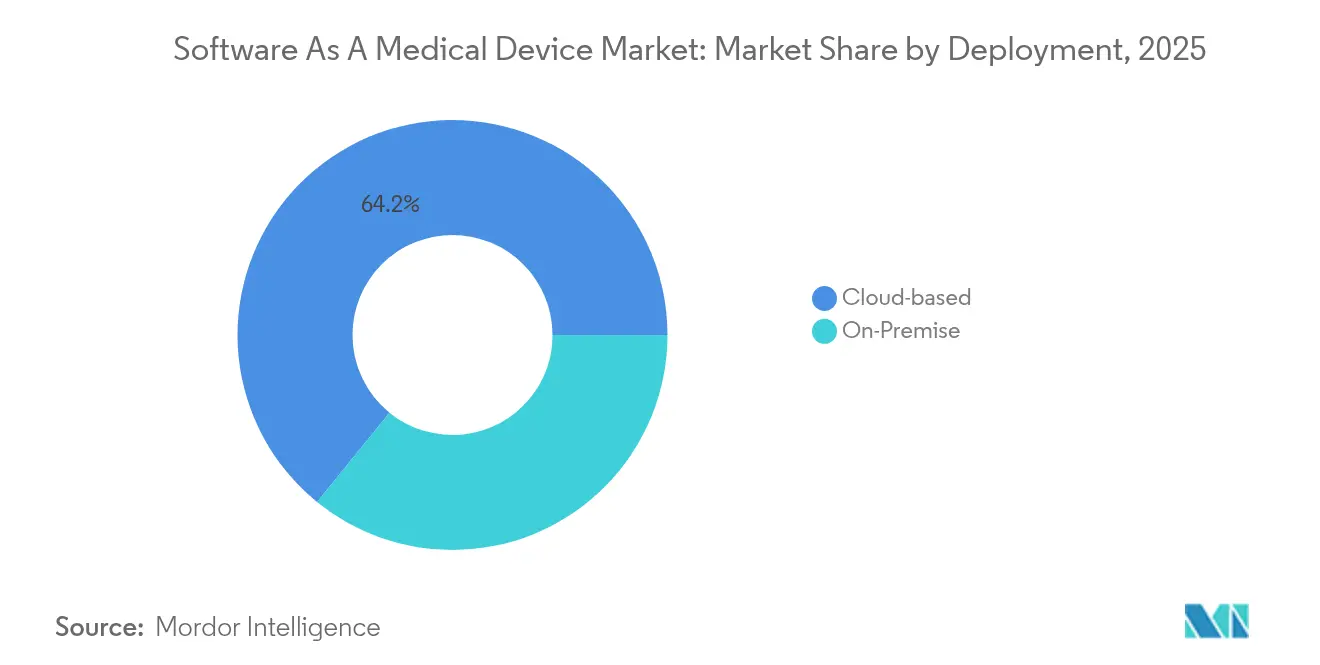

- Par déploiement, les solutions hébergées dans le cloud détenaient 64,15 % de la part des revenus en 2025 ; les modèles hybrides et entièrement cloud devraient ensemble se développer à un TCAC de 44,9 % jusqu'en 2031.

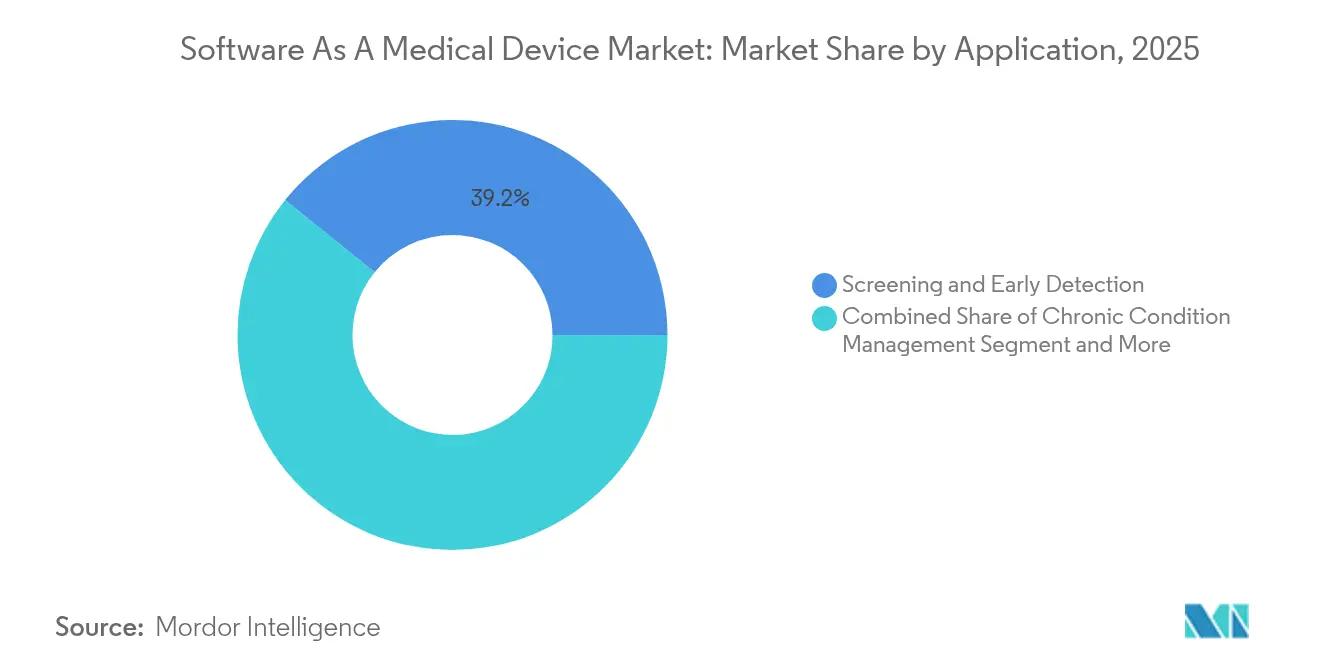

- Par application, le dépistage et la détection précoce représentaient 39,20 % de la taille du marché des logiciels en tant que dispositif médical en 2025, tandis que la gestion des maladies chroniques progresse à un TCAC de 39,9 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques ont contribué à hauteur de 41,05 % des revenus en 2025, mais les environnements de soins à domicile sont positionnés pour le TCAC le plus élevé, soit 42,2 %, au cours des cinq prochaines années.

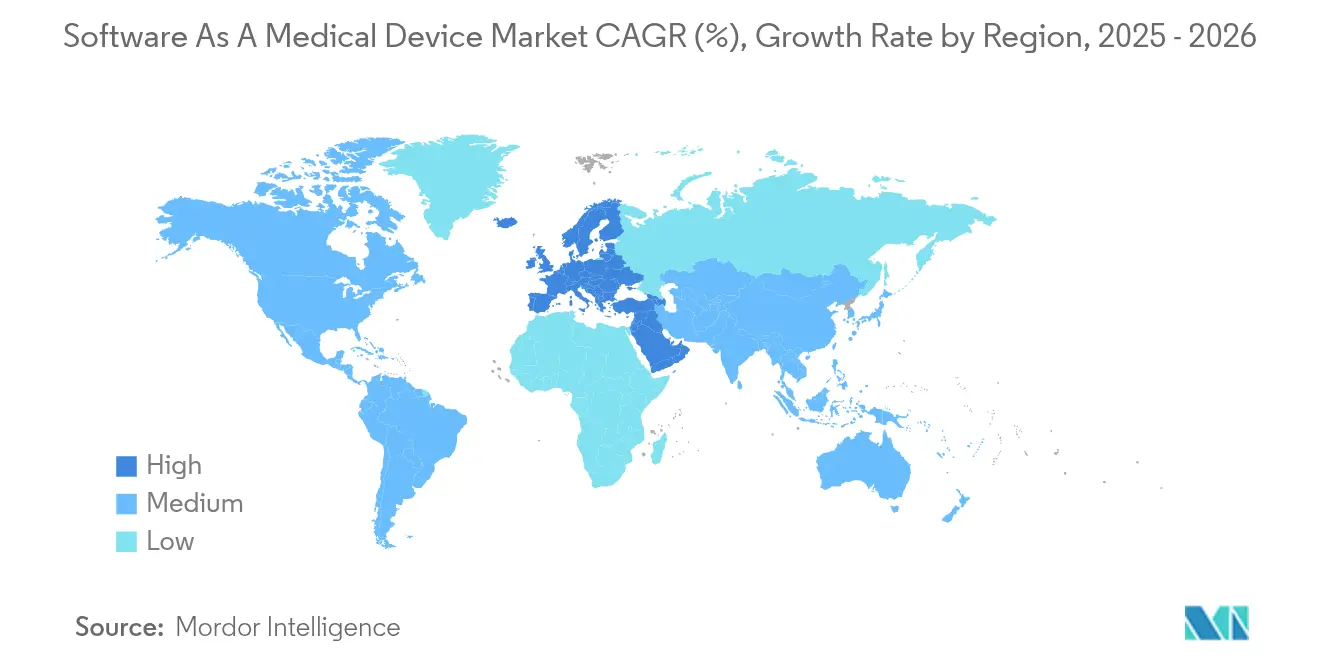

- Par région, l'Amérique du Nord détenait 41,30 % de la part en 2025 ; l'Europe devrait afficher le TCAC le plus rapide, soit 43,2 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des logiciels en tant que dispositif médical

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Chaînes d'outils de validation rapide des algorithmes d'IA/ML | +8.5% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Croissance des programmes de surveillance à distance des maladies chroniques | +7.2% | Mondial, particulièrement fort en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Précision des capteurs de smartphones désormais comparable au matériel de classe II | +6.8% | Mondial, porté par l'adoption de l'électronique grand public | Court terme (≤ 2 ans) |

| Codes de remboursement pour les thérapies numériques (DTx) | +5.9% | Amérique du Nord principalement, en expansion vers l'UE | Moyen terme (2-4 ans) |

| Discret – Pilotes FDA de « données en vie réelle simplifiées » pour les mises à jour de SaMD | +4.3% | Amérique du Nord, avec répercussions réglementaires mondiales | Long terme (≥ 4 ans) |

| Discret – Puces d'inférence embarquées dans les objets connectés permettant un SaMD hors ligne | +3.8% | Mondial, avec concentration de la fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Chaînes d'outils de validation rapide des algorithmes d'IA/ML | +8.5% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Chaînes d'outils de validation rapide des algorithmes d'IA/ML

La Food and Drug Administration des États-Unis a homologué à ce jour plus de 520 dispositifs médicaux intégrant l'intelligence artificielle, une étape rendue possible par des plans de contrôle des modifications prédéterminés permettant aux développeurs de mettre à jour les modèles sans soumission complète.[1]U.S. Food and Drug Administration, « Liste des dispositifs médicaux intégrant l'intelligence artificielle et l'apprentissage automatique (IA/ML) », fda.gov Les mises à jour à apprentissage continu transforment des cycles de mise à jour de six mois en déploiements inférieurs à un mois, conférant aux premiers entrants une vitesse concurrentielle durable. Le capital-risque a reflété cette confiance, orientant 11 milliards USD vers les startups d'IA en santé en 2024, soit un quart de l'ensemble du financement de la santé numérique. Des cadres de données probantes en vie réelle à grande échelle resserrent davantage la boucle de rétroaction post-commercialisation, renforçant à la fois la surveillance de la sécurité et les allégations marketing.

Croissance des programmes de surveillance à distance des maladies chroniques

Au NYU Langone Health, un programme ambulatoire regroupant 8 000 patients a porté l'adhérence à la soumission des données à 58,7 % et réduit le recours aux soins aigus.[2]NEJM Catalyst, « Surveillance ambulatoire à distance des patients à grande échelle », catalyst.nejm.org Des succès similaires en cardiologie et en endocrinologie ont incité les payeurs à adopter une conception permanente des prestations de surveillance à distance des patients (RPM) ; le barème des honoraires des médecins Medicare 2025 crée des codes groupés qui remboursent le temps passé par l'équipe soignante à gérer les constantes vitales issues des SaMD. Les pilotes en Asie-Pacifique confirment ces résultats : une plateforme de gestion du diabète à Tianjin a réduit la glycémie à jeun de 1,68 % et l'HbA1c de 0,45 % auprès de milliers d'utilisateurs. Ces résultats justifient des déploiements à grande échelle et ancrent une demande à long terme.

Précision des capteurs de smartphones désormais comparable au matériel de classe II

Des études cliniques rapportent que la photopléthysmographie des montres connectées détecte la fibrillation auriculaire avec une sensibilité de 94,8 % et une spécificité de 95 %.[3]A. Vaidya et al., « Photopléthysmographie par montre connectée pour la détection de la fibrillation auriculaire », JACC: Advances, academic.oup.com Des essais distincts montrent que l'oxymétrie de pouls par smartphone respecte la limite de précision FDA/ISO 80601 de ±3 points de SpO₂, avec des écarts quadratiques moyens de 2,6 %. Ces validations — ainsi que l'algorithme d'apnée du sommeil homologué par la FDA de Samsung — élargissent le marché adressable des logiciels en tant que dispositif médical au-delà des murs cliniques vers la vie quotidienne.

Codes de remboursement pour les thérapies numériques (DTx)

Le nouveau code HCPCS de niveau II A9291 et trois codes G 2025 rémunèrent désormais les médecins pour la prescription de thérapies numériques autorisées par la FDA et la gestion des données générées par les patients. Les assureurs commerciaux emboîtent le pas, créant une voie de revenus prévisible qui démantèle un obstacle fondamental à l'adoption. Le Medicaid du Massachusetts, par exemple, rembourse déjà les thérapies numériques couvertes à l'échelle de l'État, accélérant l'accès des patients.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de conformité fragmentés en matière de cybersécurité mondiale/ISO 81001-5-1 | -4.7% | Mondial, avec des exigences régionales variables | Moyen terme (2-4 ans) |

| Législation sur la confidentialité des données limitant les clouds de santé transfrontaliers | -3.9% | UE-États-Unis principalement, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Discret – Dépréciations des API des systèmes d'exploitation de smartphones qui brisent les applications SaMD héritées | -2.8% | Mondial, affectant les écosystèmes iOS et Android | Court terme (≤ 2 ans) |

| Discret – Preuves actuarielles limitées des économies à long terme des DTx | -2.1% | Marchés d'assurance en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de conformité fragmentés en matière de cybersécurité mondiale / IEC 81001-5-1

Les fournisseurs de SaMD doivent désormais s'aligner sur le nouveau cycle de développement sécurisé IEC 81001-5-1, tout en mettant à jour les dossiers techniques pour le Règlement européen sur les dispositifs médicaux (EU MDR) et, prochainement, la Loi européenne sur l'IA. Le non-respect entraîne des amendes pouvant atteindre 35 millions EUR ou 7 % du chiffre d'affaires mondial. Des orientations similaires de la FDA exigent une documentation des modèles de menaces et des correctifs de vulnérabilités. Ces règles à plusieurs niveaux allongent les délais de certification et favorisent les entreprises disposant d'équipes réglementaires internes, ralentissant les entrants de plus petite taille.

Législation sur la confidentialité des données limitant les clouds de santé transfrontaliers

La loi floridienne sur l'échange de dossiers de santé électroniques oblige les entités couvertes à stocker leurs données aux États-Unis, tandis que le Département de la Justice des États-Unis restreindra les transferts de données de santé sensibles vers des pays désignés à compter d'avril 2025. Les stipulations parallèles du RGPD demeurent non résolues malgré les cadres successifs UE-États-Unis, contraignant les fournisseurs de SaMD à déployer des infrastructures de données spécifiques à chaque région. Cette duplication érode les économies d'échelle et complique l'entraînement des algorithmes qui dépendent de jeux de données vastes et hétérogènes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : domination du cloud malgré les pressions liées à la confidentialité

Les plateformes cloud ont capté 64,15 % des revenus en 2025 et se composeront à un TCAC de 44,9 %, dépassant les déploiements sur site. Les API d'interopérabilité, les micro-services conteneurisés et les bases de données à mise à l'échelle automatique réduisent collectivement la charge informatique des hôpitaux et accélèrent le déploiement de nouvelles fonctionnalités. Ces avantages maintiennent le marché des logiciels en tant que dispositif médical orienté vers l'élasticité du cloud public, même si les règles de souveraineté des données nécessitent des zones de disponibilité nationales.

Les architectures sur site et hybrides subsistent là où la tolérance au risque institutionnel exige un contrôle physique des informations de santé protégées. Les hôpitaux mesurent souvent les téléchargements d'images vers le cloud tout en conservant les fichiers DICOM bruts dans des archives locales, une conception mixte qui équilibre latence et confidentialité. L'informatique en périphérie brouille davantage les frontières en prétraitant localement les flux ECG ou de glycémie, puis en transmettant des informations anonymisées aux serveurs centraux. Ainsi, l'avenir du marché verra probablement coexister des modèles qui échangent la commodité du cloud pur contre la conformité au niveau juridictionnel.

Par utilisateur final : la transformation des soins à domicile s'accélère

Les hôpitaux et cliniques détenaient 41,05 % des revenus de 2025, tirant parti d'interfaces de dossiers de santé électroniques matures qui intègrent directement les résultats des SaMD dans les flux de travail cliniques. Les modules d'aide à la décision signalent la détérioration des constantes vitales, permettant aux infirmières d'intervenir avant l'escalade. Cependant, les environnements de soins à domicile sont positionnés pour un TCAC de 42,2 %, la progression la plus rapide parmi les utilisateurs finaux sur le marché des logiciels en tant que dispositif médical. Les codes RPM élargis de Medicare financent la télémétrie à distance de la pression artérielle et de la glycémie, tandis que des interfaces mobiles conviviales réduisent les frictions techniques pour les personnes âgées.

Les centres ambulatoires et spécialisés adoptent les SaMD pour des cas d'usage épisodiques mais à haute acuité, tels que l'analyse de perfusion post-AVC, où le délai de traitement est crucial. Une plus grande continuité des données provenant des capteurs à domicile alimente les moteurs de scoring de risque par IA qui planifient des suivis spécialisés plus précoces. Au fil du temps, les hôpitaux pourraient davantage jouer le rôle de centres d'intégration des données que de générateurs primaires de données, fermant la boucle de rétroaction entre les cliniciens et les patients dans leur environnement quotidien.

Par application : la gestion des maladies chroniques prend de l'élan

Le dépistage et la détection précoce ont conservé 39,20 % de la taille du marché des logiciels en tant que dispositif médical en 2025, soutenus par des algorithmes autonomes de fond d'œil et de dermoscopie qui trient de grandes populations en quelques minutes. Ces cas à volume élevé offrent un retour sur investissement rapide en prévenant des interventions coûteuses à un stade avancé. La gestion des maladies chroniques, quant à elle, devrait afficher un TCAC de 39,9 %, portée par le vieillissement démographique et les contrats de soins basés sur la valeur qui récompensent le contrôle de l'HbA1c et des métriques de pression artérielle.

Les thérapies numériques superposent une modification comportementale fondée sur des preuves aux flux de surveillance, formant des parcours de soins en boucle fermée. Les alertes en temps réel encouragent la titration médicamenteuse avant la survenue d'épisodes aigus, réduisant les réadmissions. Les moteurs d'aide à la décision clinique, souvent intégrés dans les panneaux latéraux des dossiers de santé électroniques, synthétisent des données multiparamétriques en recommandations concises, aidant les médecins soumis à des contraintes de temps.

Par classe de risque IMDRF : la complexité de la catégorie III stimule l'innovation

Les solutions de catégorie I — allant du coaching bien-être au suivi de base de la fréquence cardiaque — représentaient 47,25 % des revenus en 2025 grâce à une charge réglementaire minimale et à une portée grand public. Leur domination illustre comment les canaux grand public restent un point d'entrée sur le marché des logiciels en tant que dispositif médical. Les produits de catégorie III, cependant, se développeront à un TCAC de 39,1 % à mesure que les développeurs progressent vers le diagnostic autonome et les recommandations de traitement. Les voies réglementaires clarifient désormais le seuil de preuve, encourageant les innovations à risque plus élevé.

Les applications de catégorie II, telles que la prédiction des tendances glycémiques, bénéficient d'extensions de données en vie réelle qui réduisent les coûts des essais. Les dispositifs de catégorie IV restent de niche mais stratégiques ; ils intègrent des moteurs de décision avancés en radiomique et multi-omique qui exigent à la fois une transparence algorithmique et une surveillance longitudinale. Collectivement, ces niveaux illustrent une maturation allant des conseils de style de vie vers des logiciels qui informent ou même orientent les soins cliniques.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 41,30 % des revenus mondiaux en 2025, soutenue par les codes de remboursement Medicare et un pipeline FDA qui répertorie déjà plus de 520 dispositifs d'IA/ML homologués. Les prestataires bénéficient d'une pénétration de longue date des dossiers de santé électroniques, ce qui rend l'intégration et les mises à jour des ensembles d'ordres relativement simples. Néanmoins, des lois telles que la loi floridienne sur l'échange de dossiers de santé électroniques compliquent les déploiements multirégionaux et alourdissent les charges de personnel en matière de conformité.

L'Europe devrait afficher le TCAC régional le plus rapide, soit 43,2 %, jusqu'en 2031. L'application intégrale du Règlement européen sur les dispositifs médicaux et la prochaine Loi européenne sur l'IA fournissent des garde-fous harmonisés qui équilibrent la sécurité des patients et l'innovation. Le processus DiGA en Allemagne offre une voie de remboursement claire pour les thérapies basées sur des applications, tandis que le dispositif PECAN en France rembourse les forfaits de surveillance à distance. Cependant, les restrictions strictes de l'Allemagne en matière de traitement des données dans le cloud peuvent augmenter les coûts d'exploitation pour les fournisseurs qui dépendent de lacs de données centralisés.

L'Asie-Pacifique représente la prochaine frontière. Les pilotes de santé numérique de la Chine à Tianjin ont obtenu des améliorations métaboliques mesurables, validant l'adoption à grande échelle des SaMD. Le Japon a accéléré le diagnostic algorithmique de l'infarctus cérébral, reflétant la volonté gouvernementale de pallier les pénuries de personnel clinique. En parallèle, un programme de santé cardiaque en Arabie Saoudite, développé par Bayer et Huma, s'aligne sur les ambitions de Vision 2030 visant à numériser les soins préventifs. La fragmentation du marché persiste, mais la fabrication locale de capteurs et de téléphones fournit des plateformes matérielles rentables qui facilitent une mise à l'échelle rapide.

Paysage concurrentiel

Le marché des logiciels en tant que dispositif médical est modérément fragmenté. Medtronic, qui a déclaré 33,5 milliards USD de ventes pour l'exercice 2025, continue d'intégrer des algorithmes intelligents dans ses portefeuilles de matériel existants, se rapprochant d'une convergence logiciel-matériel complète. Les grands acteurs technologiques Apple et Google exploitent leur domination sur les systèmes d'exploitation mobiles pour déployer des API de santé que des développeurs tiers convertissent en modules remboursables. Leurs écosystèmes cloud, d'IA et de dispositifs raccourcissent les cycles de développement pour les partenaires, amplifiant les effets de réseau.

Des fournisseurs spécialisés tels que Digital Diagnostics se concentrent étroitement sur l'ophtalmologie autonome, obtenant des désignations de dispositifs révolutionnaires qui dissuadent les concurrents directs. Biofourmis et Closed Loop Medicine se concentrent sur les thérapies adaptatives, associant des schémas thérapeutiques médicamenteux à des retours phénotypiques en temps réel. Les mouvements stratégiques illustrent des approches convergentes : NVIDIA et Medtronic ont formé une plateforme commune pour accélérer le déploiement de modèles en salle d'opération, tandis que Viz.ai a conclu un accord pluriannuel avec Bristol Myers Squibb pour identifier plus tôt la cardiomyopathie hypertrophique. Chaque alliance vise à générer des revenus récurrents de type SaaS à partir de parcours cliniques qui ne généraient autrefois que des ventes épisodiques de dispositifs.

La maîtrise réglementaire constitue désormais un avantage concurrentiel déterminant. Les entreprises qui opérationnalisent les cycles de développement sécurisé IEC-81001 et maintiennent des dossiers techniques évolutifs peuvent pousser des mises à jour logicielles chaque semaine, contre une fréquence trimestrielle pour les concurrents moins préparés. Par ailleurs, la localisation des infrastructures cloud en Europe et dans certains États américains génère des surcoûts que les petites entreprises doivent absorber ou répercuter dans leurs tarifs.

Leaders du secteur des logiciels en tant que dispositif médical

Siemens Healthcare

Medtronic plc

Philips

GE Healthcare

Roche

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Median Technologies a obtenu jusqu'à 47,5 millions EUR pour déposer et commercialiser son SaMD de diagnostic du cancer du poumon par IA, eyonis, aux États-Unis.

- Mars 2025 : XUND a levé 6 millions EUR en financement pré-Série A pour déployer son SaMD certifié MDR à travers l'Europe.

- Mars 2024 : NVIDIA s'est associé à Medtronic pour accélérer le développement de SaMD basés sur l'IA en matière de diagnostic et de traitement.

- Mars 2024 : Viz.ai a conclu un accord pluriannuel avec Bristol Myers Squibb pour déployer son algorithme Viz HCM pour la détection de la cardiomyopathie hypertrophique.

Périmètre du rapport mondial sur le marché des logiciels en tant que dispositif médical

Le logiciel en tant que dispositif médical (SaMD) désigne un logiciel destiné à des fins médicales, de manière indépendante ou en association avec d'autres dispositifs médicaux, sans être intégré dans un dispositif matériel. Le SaMD est conçu pour exécuter des fonctions médicales distinctes telles que le diagnostic, la surveillance, la prévention ou le traitement des maladies, et est spécifiquement conçu pour l'environnement de soins de santé.

L'étude suit les revenus générés par la vente de logiciels en tant que dispositif médical par divers acteurs à travers le monde. Elle suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui étaye les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets post-COVID-19 et d'autres facteurs macroéconomiques sur le marché. Le périmètre du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments du marché.

Le marché des logiciels en tant que dispositif médical est segmenté par type de dispositif (ordinateurs portables/PC, smartphones/tablettes et dispositifs portables), déploiement (basé sur le cloud et sur site) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine). Les tailles de marché et les prévisions en termes de valeur (USD) pour tous les segments susmentionnés sont fournies.

| Basé sur le cloud |

| Sur site |

| Hôpitaux et cliniques |

| Centres ambulatoires / spécialisés |

| Environnements de soins à domicile |

| Dépistage et détection précoce |

| Gestion des maladies chroniques |

| Thérapies numériques |

| Aide à la décision clinique |

| Catégorie I |

| Catégorie II |

| Catégorie III |

| Catégorie IV |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie Saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par déploiement | Basé sur le cloud | ||

| Sur site | |||

| Par utilisateur final | Hôpitaux et cliniques | ||

| Centres ambulatoires / spécialisés | |||

| Environnements de soins à domicile | |||

| Par application | Dépistage et détection précoce | ||

| Gestion des maladies chroniques | |||

| Thérapies numériques | |||

| Aide à la décision clinique | |||

| Par classe de risque IMDRF | Catégorie I | ||

| Catégorie II | |||

| Catégorie III | |||

| Catégorie IV | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie Saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Qu'est-ce qui explique le TCAC exceptionnel du marché des logiciels en tant que dispositif médical ?

Les voies d'IA à apprentissage continu à la FDA, les nouveaux codes de remboursement pour les thérapies numériques et les capteurs de qualité clinique dans les objets connectés grand public se combinent pour propulser un TCAC de 37,62 % vers 2031.

Comment les nouveaux codes Medicare affectent-ils l'adoption du marché ?

Les codes HCPCS A9291 et trois codes G 2025 remboursent les cliniciens pour la prescription et la gestion des SaMD, fournissant un canal de revenus durable qui accélère l'adoption aux États-Unis.

Pourquoi l'Europe devrait-elle dépasser l'Amérique du Nord en termes de croissance ?

Des règles clarifiées dans le cadre du Règlement européen sur les dispositifs médicaux et la prochaine Loi européenne sur l'IA créent une certitude réglementaire, tandis que des voies de remboursement telles que le DiGA allemand accélèrent la commercialisation.

Quels sont les principaux obstacles auxquels les fournisseurs sont confrontés lors d'un déploiement mondial ?

Des normes de cybersécurité fragmentées et des lois de localisation des données contraignent des déploiements spécifiques à chaque région, augmentant les coûts de conformité et allongeant les délais de lancement.

Quelle classe de risque connaîtra la plus grande innovation ?

Les applications de catégorie III — celles offrant des recommandations de diagnostic ou de traitement — se développeront le plus rapidement à mesure que les cadres de données probantes en vie réelle abaissent la barrière aux approbations de logiciels à risque plus élevé.

Dernière mise à jour de la page le: