Taille et Part du Marché du Jumeau Numérique CND

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

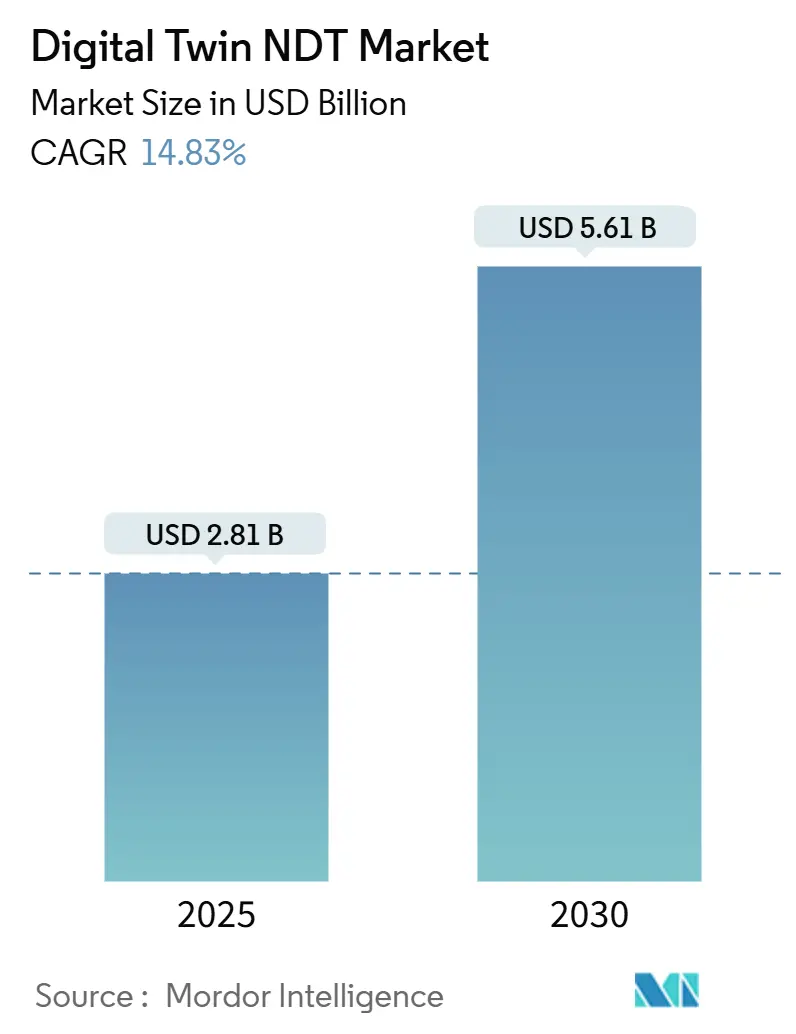

| Taille du Marché (2025) | 2.81 Milliards de dollars |

| Taille du Marché (2030) | 5.61 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 14.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Jumeau Numérique CND par Mordor Intelligence

La taille du marché du jumeau numérique CND était de 2,81 milliards USD en 2025 et devrait atteindre 5,61 milliards USD d'ici 2030, avec une croissance à un CAGR de 14,83 % de 2025 à 2030. Cette perspective robuste reflète la convergence de la modélisation physique haute fidélité, des capteurs avancés, de la connectivité 5G et de l'informatique en périphérie qui offre une visibilité en temps réel sur l'intégrité des actifs pour les opérateurs des secteurs à forte intensité capitalistique. Les premiers adoptants confirment que les répliques virtuelles accélèrent la détection des défauts, réduisent les temps d'arrêt imprévus et prolongent la durée de vie des équipements, motivant des investissements supplémentaires même sur les marchés sensibles aux coûts. Les organismes de réglementation renforcent cette dynamique en définissant les enregistrements numériques des données d'inspection comme une voie de conformité aux règles de sécurité et environnementales. La dynamique concurrentielle reste fluide alors que les géants des logiciels industriels, les fournisseurs d'analyses de niche et les spécialistes du matériel s'efforcent d'intégrer des capacités d'intelligence artificielle et de jumeaux hybrides qui améliorent la précision de détection et réduisent les cycles d'inspection. Ces facteurs soutiennent collectivement une croissance à deux chiffres, malgré l'examen des dépenses d'investissement au niveau macroéconomique dans les secteurs de l'énergie et de la fabrication.

Principaux Enseignements du Rapport

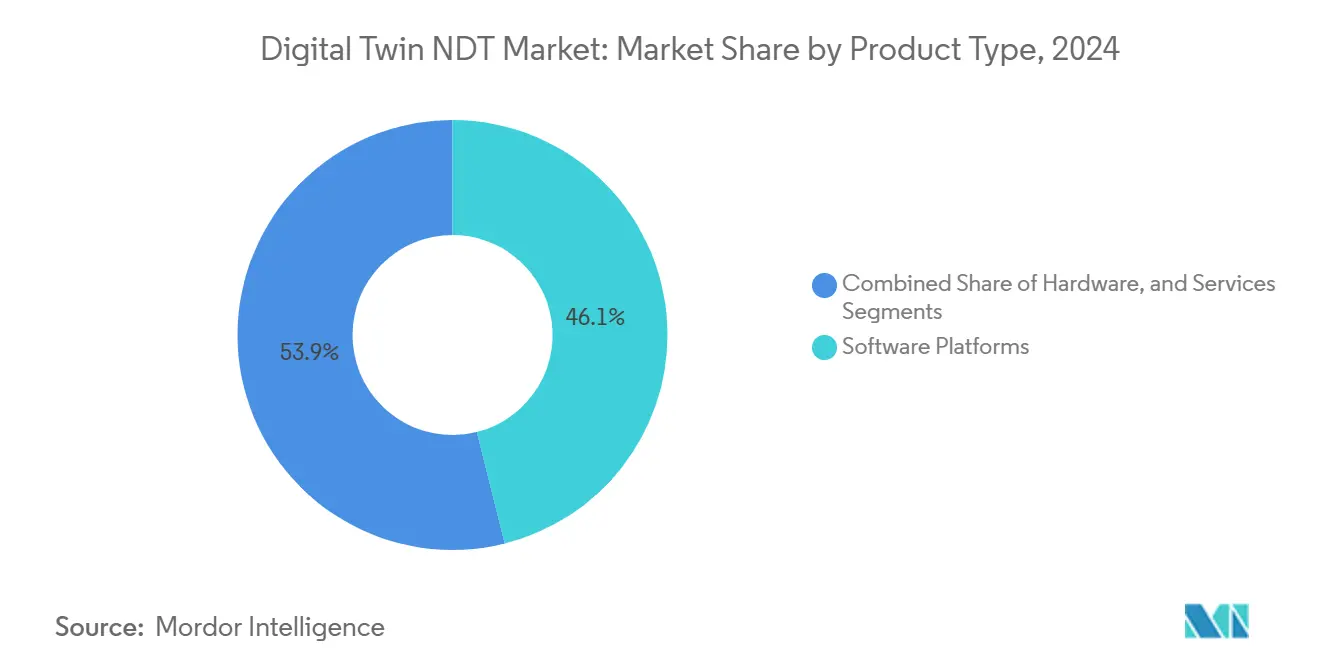

- Par type de produit, les plateformes logicielles ont dominé avec une part de revenus de 46,1 % en 2024, tandis que les composants matériels devraient progresser à un CAGR de 17,8 % jusqu'en 2030.

- Par technologie, la modélisation basée sur la physique a représenté 41,2 % de la part du marché du jumeau numérique CND en 2024, tandis que les jumeaux hybrides devraient se développer à un CAGR de 16,6 % jusqu'en 2030.

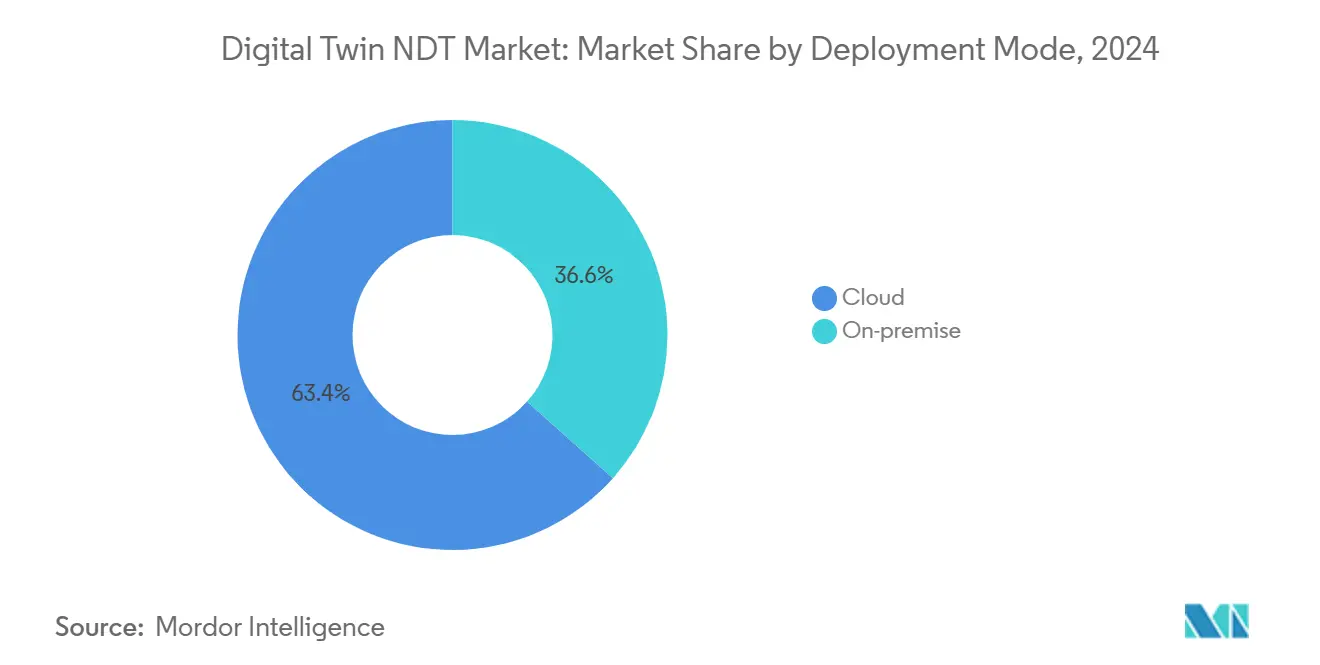

- Par mode de déploiement, les solutions cloud ont capturé 63,4 % de la taille du marché du jumeau numérique CND en 2024 et devraient croître à un CAGR de 20,5 % jusqu'en 2030.

- Par secteur d'utilisation final, les pipelines pétroliers et gaziers ont représenté 24,6 % de la taille du marché du jumeau numérique CND en 2024, tandis que les secteurs automobile et des transports devraient afficher le CAGR le plus élevé de 16,9 % de 2024 à 2030.

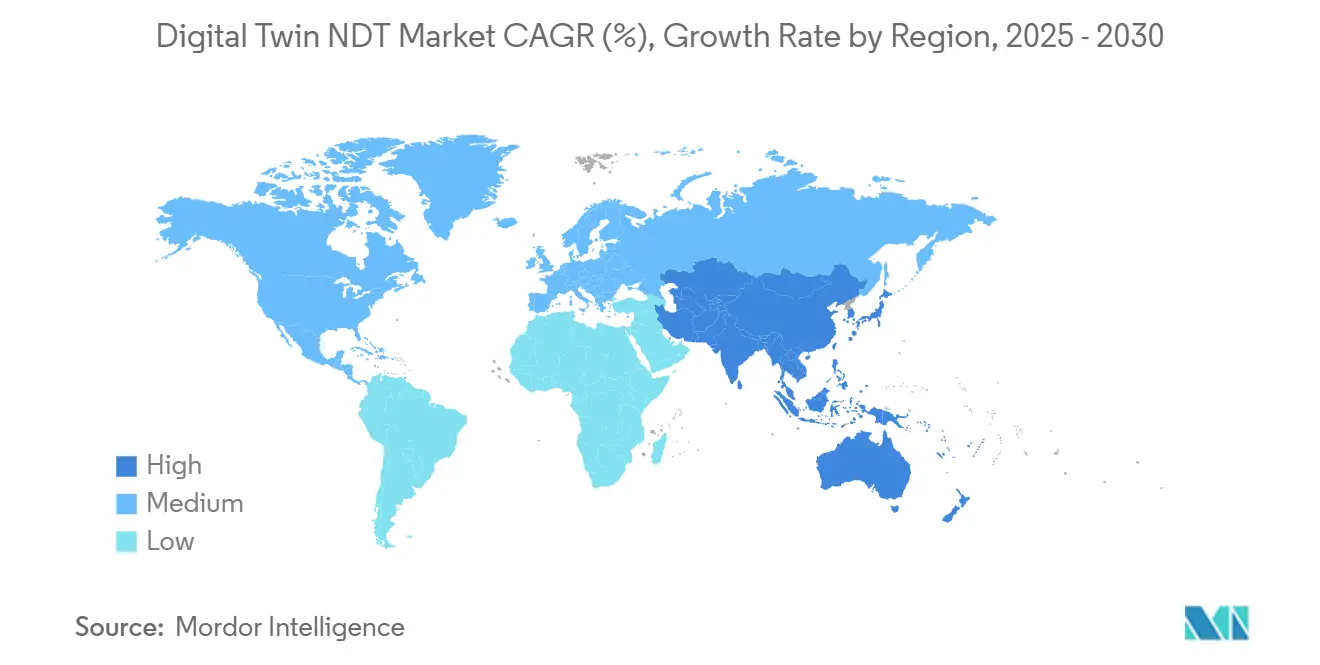

- Par géographie, l'Amérique du Nord a détenu une part de revenus de 36,2 % en 2024 ; la région Asie-Pacifique devrait enregistrer un CAGR de 16,1 % durant 2025-2030.

Tendances et Perspectives du Marché Mondial du Jumeau Numérique CND

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de surveillance en temps réel de l'état des actifs dans les pipelines pétroliers et gaziers | +2.8% | Mondial, avec une concentration en Amérique du Nord et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Adoption rapide de stratégies de maintenance prédictive dans la MRO aérospatiale | +2.1% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Gains d'efficacité des coûts grâce à la mise en service virtuelle des robots industriels | +1.9% | Pôles de fabrication mondiaux, notamment en Asie-Pacifique et en Europe | Moyen terme (2 à 4 ans) |

| Convergence de la 5G et de l'informatique en périphérie, permettant des jumeaux haute fidélité | +2.4% | Marchés développés en premier, puis diffusion vers les économies émergentes | Long terme (≥ 4 ans) |

| Réglementations émergentes imposant des enregistrements numériques des données d'inspection (Loi européenne sur l'IA) | +1.6% | L'Europe est prioritaire, avec des effets de diffusion réglementaire à l'échelle mondiale | Court terme (≤ 2 ans) |

| Intégration de l'analyse des données d'émission acoustique pour la détection des microfissures | +1.3% | Régions de fabrication avancée à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Surveillance en Temps Réel de l'État des Actifs dans les Pipelines Pétroliers et Gaziers

Les opérateurs de pipelines passent des inspections basées sur le calendrier à une surveillance continue qui intègre les flux de capteurs avec des modèles pilotés par la physique. La perturbation du Colonial Pipeline en 2021 a mis en évidence le coût d'une détection tardive, incitant les régulateurs à promouvoir des programmes d'intégrité permanents. Les plateformes modernes ingèrent des signaux de pression, de température et de débit, exécutent des simulations transitoires et signalent les anomalies des mois avant les outils traditionnels. Les opérateurs signalent moins de fouilles d'excavation et des indicateurs de pertes par fuite plus précis, tandis que les assureurs citent des indemnisations d'incidents plus faibles. Les régulateurs font désormais référence à la surveillance activée par les jumeaux numériques comme voie de bonne pratique pour la conformité environnementale.[1]Administration de la sécurité des pipelines et des matières dangereuses, "Réglementations et orientations sur la sécurité des pipelines," phmsa.dot.gov

Adoption Rapide de Stratégies de Maintenance Prédictive dans la MRO Aérospatiale

Les équipementiers aéronautiques et les entités de maintenance, réparation et révision déploient des jumeaux spécifiques à chaque flotte qui modélisent la fatigue, les cycles thermiques et les profils de vol pour optimiser la maintenance et la réparation. Boeing a documenté une baisse de 25 % des coûts de maintenance sur son programme 787 après l'intégration d'une planification basée sur les jumeaux, tandis que l'IntelligentEngine de Rolls-Royce reproduit chaque groupe motopropulseur pour prévoir les besoins en service. La Federal Aviation Administration accepte des intervalles de maintenance basés sur les données qui respectent les règles de navigabilité, éliminant l'incertitude réglementaire et accélérant l'adoption par les compagnies aériennes.[2]Federal Aviation Administration, "Circulaires consultatives et orientations réglementaires," faa.gov Alors que le trafic aérien reprend, les compagnies aériennes privilégient l'utilisation, stimulant davantage les dépenses en suites de jumeaux prédictifs.

Convergence de la 5G et de l'Informatique en Périphérie Permettant des Jumeaux Haute Fidélité

Les liaisons 5G à très faible latence, combinées aux nœuds en périphérie, permettent une synchronisation en millisecondes entre les données de terrain et les modèles virtuels en rapprochant le calcul des actifs. Les essais sur le terrain de Qualcomm dans des usines intelligentes démontrent que les alarmes de vibration peuvent boucler la boucle en moins de 10 ms, évitant les crashs d'outils. Le Projet de Partenariat de 3e Génération a codifié des profils de réseau sensibles au temps qui garantissent un comportement déterministe pour les jumeaux industriels.[3]Projet de Partenariat de 3e Génération, "Architecture et normes du système 5G," 3gpp.org Les services publics et les exploitants de parcs éoliens pilotent des architectures similaires pour la gestion de la santé des pales, où des corrections en une fraction de seconde évitent les défaillances en cascade.

Gains d'Efficacité des Coûts grâce à la Mise en Service Virtuelle des Robots Industriels

Les jumeaux numériques permettent aux ingénieurs de déboguer le code, d'optimiser les trajectoires et de valider les verrouillages de sécurité dans un environnement virtuel. Siemens rapporte des cycles de montée en cadence de ligne 30 % plus courts et 60 % moins d'heures de mise en service dans les ateliers de carrosserie automobile qui intègrent sa suite de simulation. Les fabricants peuvent éviter les surprises en phase tardive et renouveler l'outillage pendant les quarts de nuit, minimisant ainsi les temps morts de production. Les équipementiers en robotique intègrent désormais des contrôleurs prêts pour les jumeaux, facilitant davantage l'adoption et élargissant le marché du jumeau numérique CND.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Manque de normes de données interopérables entre les équipementiers d'équipements CND | -1.8% | Mondial, avec des défis particuliers dans les environnements multi-fournisseurs | Court terme (≤ 2 ans) |

| Investissement initial élevé pour une infrastructure informatique de niveau simulation | -1.4% | Marchés sensibles aux coûts, notamment les économies émergentes | Moyen terme (2 à 4 ans) |

| Risques de cybersécurité associés aux inspections à distance basées sur les jumeaux | -1.1% | Mondial, avec des préoccupations accrues dans les infrastructures critiques | Long terme (≥ 4 ans) |

| Pénurie de personnel CND qualifié en science des données et en modélisation basée sur la physique | -1.3% | Mondial, avec des pénuries aiguës dans les secteurs industriels spécialisés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Manque de Normes de Données Interopérables entre les Équipementiers d'Équipements CND

De nombreux dispositifs ultrasoniques, à courants de Foucault et radiographiques produisent des formats propriétaires qui entravent une analyse fluide. Les opérateurs s'engagent soit auprès d'un seul fournisseur, soit financent des intergiciels coûteux, ce qui dilue le retour sur investissement dans les deux cas. La Société Américaine pour les Essais Non Destructifs et les groupes de travail ISO 23247 élaborent des schémas ouverts ; cependant, les progrès sont lents en raison de la concurrence entre fournisseurs.[4]Organisation Internationale de Normalisation, "ISO 23247 Cadre de Jumeau Numérique pour la Fabrication," iso.org Tant que les normes ne seront pas matures, les intégrateurs de systèmes devront combler les silos de données, ce qui limite la scalabilité du marché du jumeau numérique CND.

Investissement Initial Élevé pour une Infrastructure Informatique de Niveau Simulation

La construction d'environnements de jumeaux pour des actifs complexes nécessite souvent des grappes haute performance à plusieurs nœuds et une accélération par GPU. Les dépenses d'investissement peuvent dépasser 5 millions USD pour les grandes raffineries ou les chantiers navals, ce qui peut bloquer les projets dans des contextes budgétaires contraints. Les pics cloud réduisent les coûts d'entrée mais soulèvent des préoccupations concernant la souveraineté des données et la latence pour les inspections critiques dans le temps. Certaines banques régionales regroupent désormais le financement d'équipements avec des services de jumeaux par abonnement, mais l'adoption reste inégale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Plateformes Logicielles Dominent le Marché

La taille du marché du jumeau numérique CND pour les ventes de plateformes logicielles a atteint 46,1 % du chiffre d'affaires total en 2024. Des interfaces riches en fonctionnalités qui combinent des solveurs par éléments finis, des moteurs d'apprentissage automatique et une orchestration des flux de travail ancrent la différenciation des fournisseurs. Les cycles de mise à jour continus et les modèles d'abonnement stabilisent les revenus tout en permettant aux utilisateurs de faire évoluer leurs licences. Les services suivent de près, car les exploitants d'usines recherchent une intégration, une formation et un support continu de calibration des modèles. Le secteur du matériel est le plus en croissance, avec un CAGR de 17,8 %, porté par des capteurs de vibration de qualité MEMS et des réseaux acoustiques dotés de cœurs d'intelligence artificielle intégrés qui apportent l'intelligence en périphérie. Les fournisseurs intégrant des analyses en périphérie sur les cartes de capteurs raccourcissent les boucles de rétroaction et réduisent les besoins en bande passante, soulignant un glissement vers des architectures distribuées qui élargissent le marché du jumeau numérique CND.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Technologie : Les Modèles Basés sur la Physique Maintiennent leur Dominance

Les jumeaux pilotés par la physique ont capturé 41,2 % de la part du marché du jumeau numérique CND en 2024, privilégiés dans les domaines réglementés qui exigent des preuves transparentes basées sur les premiers principes. Leurs résultats déterministes assurent aux ingénieurs et aux auditeurs que les prédictions de défauts s'alignent sur les fondamentaux de la science des matériaux. Les jumeaux pilotés par les données excellent là où les relations sont non linéaires ou mal modélisées, comme le délaminage des composites, mais manquent de profondeur explicative. Les jumeaux hybrides, actuellement leaders avec un CAGR de 16,6 %, fusionnent les deux en utilisant l'intelligence artificielle pour affiner les conditions aux limites en temps réel, produisant des informations rapides mais vérifiables. Cette convergence soutient des cas d'utilisation plus larges et permet la conformité à travers divers codes industriels, soutenant l'expansion à long terme du marché du jumeau numérique CND.

Par Mode de Déploiement : Les Solutions Cloud Accélèrent l'Adoption

L'hébergement cloud a représenté 63,4 % des revenus de 2024 et reste le segment à la croissance la plus rapide, avec un CAGR de 20,5 %, alors que les organisations exploitent une capacité de calcul élastique sans posséder leur propre infrastructure. Microsoft Azure Digital Twins et Amazon Web Services IoT TwinMaker pré-construisent des connecteurs vers les historiens industriels, accélérant le démarrage des pilotes. Les secteurs sensibles à la sécurité, tels que la défense, favorisent encore les grappes sur site mais hybridisent de plus en plus en déléguant le calcul intensif au cloud tout en stockant les données brutes localement. Les nœuds en périphérie effectuant des analyses de premier passage permettent des alarmes en moins d'une seconde, réduisant les frais de sortie cloud et resserrant ainsi le coût total de possession, ce qui à son tour élargit l'adoption du marché du jumeau numérique CND.

Par Secteur d'Utilisation Final : Le Pétrole et Gaz en Tête tandis que l'Automobile Accélère

Les opérateurs pétroliers et gaziers ont détenu une part de 24,6 % du marché du jumeau numérique CND en 2024, portés par la nécessité de traiter le vieillissement des pipelines et d'atteindre des objectifs de sécurité ambitieux. Les programmes d'intégrité activés par les jumeaux permettent des diagnostics à distance sur de vastes réseaux, réduisant le besoin de déplacements de véhicules et les émissions de gaz à effet de serre associées. Les services publics d'électricité déploient une logique similaire sur les turbines et les chaudières pour atténuer les pannes forcées et équilibrer l'intermittence des sources d'énergie renouvelables. Le secteur automobile et des transports est le moteur de croissance remarquable, avec un CAGR de 16,9 %, principalement porté par les jumeaux de batteries de véhicules électriques qui anticipent la dégradation des cellules et guident la charge optimale. Les opérateurs ferroviaires et les propriétaires de flottes emboîtent le pas, adoptant des calendriers de maintenance basée sur l'état pour maintenir les actifs en ligne plus longtemps. Cette diversification sectorielle cimente un profil de demande résilient pour le marché du jumeau numérique CND.

Analyse Géographique

L'Amérique du Nord a conservé sa position de leader avec une part de revenus de 36,2 % en 2024, les premiers adoptants dans l'aérospatiale et la sécurité des pipelines ayant codifié les flux de travail des jumeaux numériques dans leurs systèmes qualité. Les incitations fédérales autour de la protection des infrastructures critiques valident davantage les dépenses. Les entreprises intermédiaires canadiennes déploient des jumeaux pour surveiller la corrosion sous isolation, tandis que le pôle automobile mexicain intègre la mise en service virtuelle pour accélérer les lancements de modèles. La demande régulière du marché secondaire garantit que le marché régional du jumeau numérique CND reste lucratif.

L'environnement fortement réglementé de l'Europe soutient une adoption généralisée, notamment dans la chaîne d'approvisionnement automobile allemande et les plateformes pétrolières et gazières offshore norvégiennes. La Loi européenne sur l'IA formalise les règles de traçabilité, incitant les fabricants à adopter des journaux d'inspection basés sur les jumeaux. Les fournisseurs qui certifient leur conformité aux normes émergentes obtiennent la préférence dans les appels d'offres publics, consolidant une position stratégique. Les chantiers navals d'Europe de l'Est commencent des pilotes pour rationaliser les inspections de coques, présageant des gains de volume jusqu'en 2030.

La région Asie-Pacifique est la plus en croissance, avec une perspective de CAGR de 16,1 %. La Chine oriente les subventions de l'internet industriel vers les complexes sidérurgiques et pétrochimiques qui numérisent leurs lignes de test. Les programmes d'incitation liés à la production de l'Inde stimulent les investissements dans les usines de semi-conducteurs, où la détection de défauts sous-microniques bénéficie des jumeaux hybrides. Le Japon et la Corée du Sud étendent leur expertise en électronique aux CND par drone et à l'analyse des microfissures, approfondissant les écosystèmes locaux. Les gouvernements d'Asie du Sud-Est parrainent des jumeaux de ponts de villes intelligentes pour éviter les défaillances catastrophiques face au stress climatique, créant une piste fertile pour le marché du jumeau numérique CND.

Paysage Concurrentiel

Le marché du jumeau numérique CND est modérément fragmenté, aucun fournisseur ne contrôlant une part significative des revenus ; cependant, les cinq premières entreprises représentent collectivement une part substantielle des revenus mondiaux. Siemens Digital Industries Software et Ansys exploitent de larges solveurs physiques, ainsi que de grandes bases installées, pour vendre des modules de jumeaux en complément. En revanche, Hexagon et PTC se concentrent sur des piles natives du cloud qui s'intègrent aux systèmes de planification des ressources d'entreprise. Des startups telles qu'Akselos se spécialisent dans des solveurs structurels sans maillage qui revendiquent des accélérations mille fois supérieures, attirant des partenariats avec des majors pétrolières.

Les alliances stratégiques se multiplient alors que les éditeurs de logiciels s'associent aux équipementiers de capteurs pour offrir des solutions clés en main. L'acquisition en septembre 2025 par Siemens de la propriété intellectuelle en émission acoustique illustre une tentative de posséder l'ensemble du pipeline d'analyse. Les dépôts de brevets suivis par la Commission Électrotechnique Internationale révèlent une montée en puissance de l'activité pour les cadres de fusion de capteurs et d'intelligence artificielle en périphérie, soulignant des cycles d'innovation rapides. Les fournisseurs alignant leurs produits sur les normes de jumeaux IEC et ISO obtiennent un avantage de crédibilité précoce auprès des clients réglementés. Les intégrateurs de services tels qu'Accenture Technology cherchent à regrouper des composants multi-fournisseurs, facilitant l'intégration et favorisant la maturité du marché final.

Les hyperscalers cloud intensifient la concurrence en lançant des plateformes de jumeaux intégrées verticalement avec une tarification à l'utilisation qui sous-coupe les licences perpétuelles. En réponse, les fournisseurs traditionnels de logiciels d'ingénierie lancent des options d'abonnement et des API ouvertes pour maintenir leur part de marché. Les spécialistes du matériel se différencient en intégrant des analyses au niveau du capteur, en verrouillant des revenus récurrents de mise à jour du micrologiciel et en renforçant la fidélisation au sein du marché du jumeau numérique CND.

Leaders du Secteur du Jumeau Numérique CND

Olympus Corporation

Siemens Digital Industries Software

Ansys Inc.

GE Digital (General Electric Company)

Dassault Systèmes SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Siemens Digital Industries Software a annoncé un investissement de 150 millions USD pour renforcer ses analyses d'émission acoustique basées sur les jumeaux et ouvrir des centres de recherche et développement en Inde et en Allemagne.

- Août 2025 : General Electric Digital a lancé la plateforme Predix Digital Twin pour les actifs de production d'énergie, citant des extensions de durée de vie des turbines allant jusqu'à 20 %.

- Juillet 2025 : Ansys Inc. a acquis Akselos SA pour 75 millions USD, ajoutant des solveurs haute performance sans maillage pour la surveillance des structures offshore.

- Juin 2025 : Boeing a déployé des jumeaux numériques sur toute la ligne de son assemblage du 737 MAX, rapportant une réduction projetée de 15 % du temps de construction.

Portée du Rapport Mondial sur le Marché du Jumeau Numérique CND

| Plateformes Logicielles |

| Services |

| Matériel (Capteurs, Systèmes d'Acquisition de Données) |

| Jumeaux de Modélisation Basée sur la Physique |

| Jumeaux Pilotés par les Données (IA/ML) |

| Jumeaux Hybrides |

| Sur site |

| Cloud |

| Pétrole et Gaz |

| Production d'Énergie |

| Aérospatiale |

| Défense |

| Automobile et Transports |

| Fabrication et Génie Lourd |

| Construction et Infrastructure |

| Chimie et Pétrochimie |

| Marine et Construction Navale |

| Électronique et Semi-conducteurs |

| Mines |

| Dispositifs Médicaux |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type de Produit | Plateformes Logicielles | ||

| Services | |||

| Matériel (Capteurs, Systèmes d'Acquisition de Données) | |||

| Par Technologie | Jumeaux de Modélisation Basée sur la Physique | ||

| Jumeaux Pilotés par les Données (IA/ML) | |||

| Jumeaux Hybrides | |||

| Par Mode de Déploiement | Sur site | ||

| Cloud | |||

| Par Secteur d'Utilisation Final | Pétrole et Gaz | ||

| Production d'Énergie | |||

| Aérospatiale | |||

| Défense | |||

| Automobile et Transports | |||

| Fabrication et Génie Lourd | |||

| Construction et Infrastructure | |||

| Chimie et Pétrochimie | |||

| Marine et Construction Navale | |||

| Électronique et Semi-conducteurs | |||

| Mines | |||

| Dispositifs Médicaux | |||

| Autres | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quel est le taux de croissance attendu du marché du jumeau numérique CND entre 2025 et 2030 ?

Le marché devrait enregistrer un CAGR de 14,83 %, passant de 2,81 milliards USD en 2025 à 5,61 milliards USD d'ici 2030.

Quelle catégorie de produits génère actuellement le plus de revenus ?

Les plateformes logicielles contribuent à la plus grande part avec 46,1 % des revenus de 2024, reflétant leur rôle central dans la création et la gestion des jumeaux.

Quel segment affiche la croissance la plus élevée jusqu'en 2030 ?

Le secteur automobile et des transports est en tête avec un CAGR de 16,9 %, porté par la surveillance des batteries de véhicules électriques et les programmes de maintenance prédictive.

Quelle région offre l'opportunité d'expansion la plus rapide ?

La région Asie-Pacifique devrait croître à un CAGR de 16,1 %, portée par des investissements à grande échelle dans les infrastructures et des incitations gouvernementales pour l'Industrie 4.0.

Pourquoi les jumeaux hybrides attirent-ils l'attention ?

Ils combinent la précision basée sur la physique avec la reconnaissance de modèles par intelligence artificielle, fournissant des informations rapides mais explicables qui s'adaptent à l'évolution des données opérationnelles.

Dernière mise à jour de la page le: