Taille et Part du Marché de l'Essai Non Destructif Activé par l'IoT

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

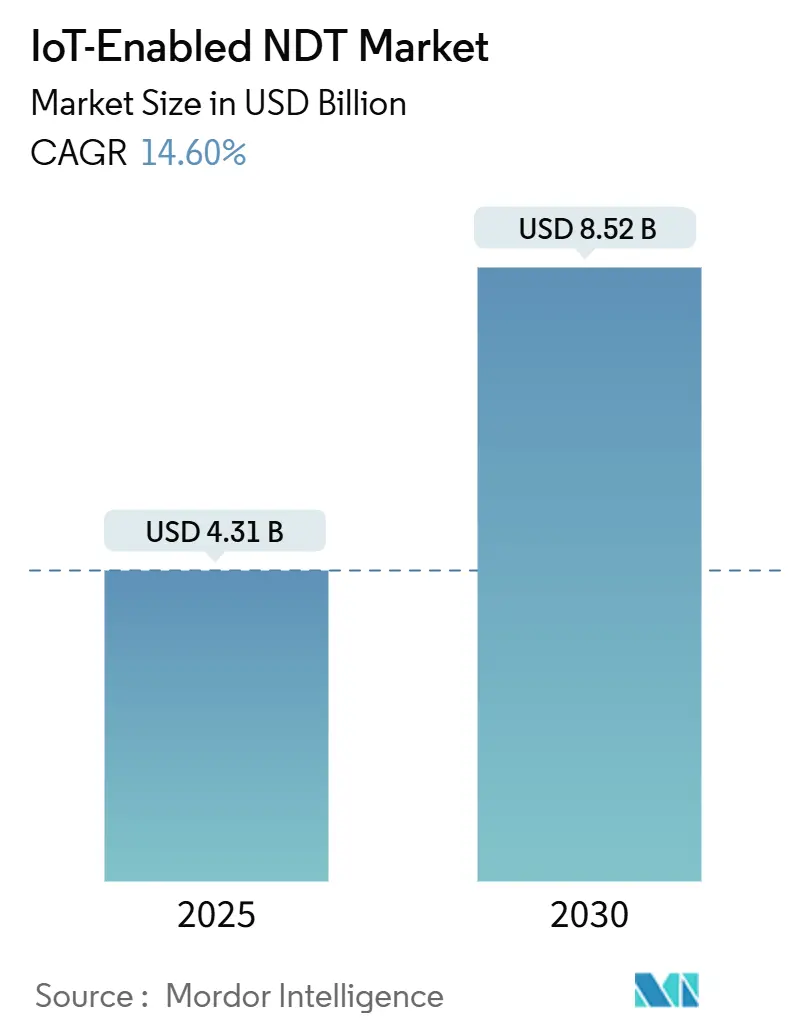

| Taille du Marché (2025) | 4.31 Milliards de dollars |

| Taille du Marché (2030) | 8.52 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 14.60% CAGR |

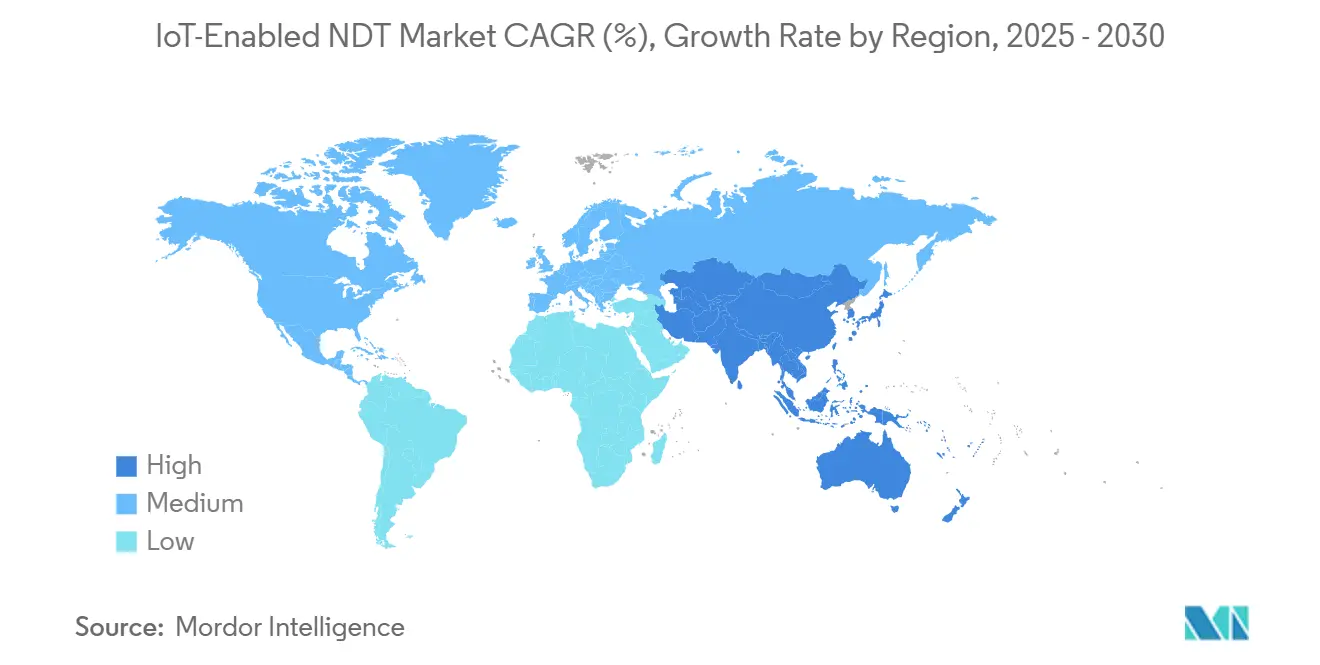

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

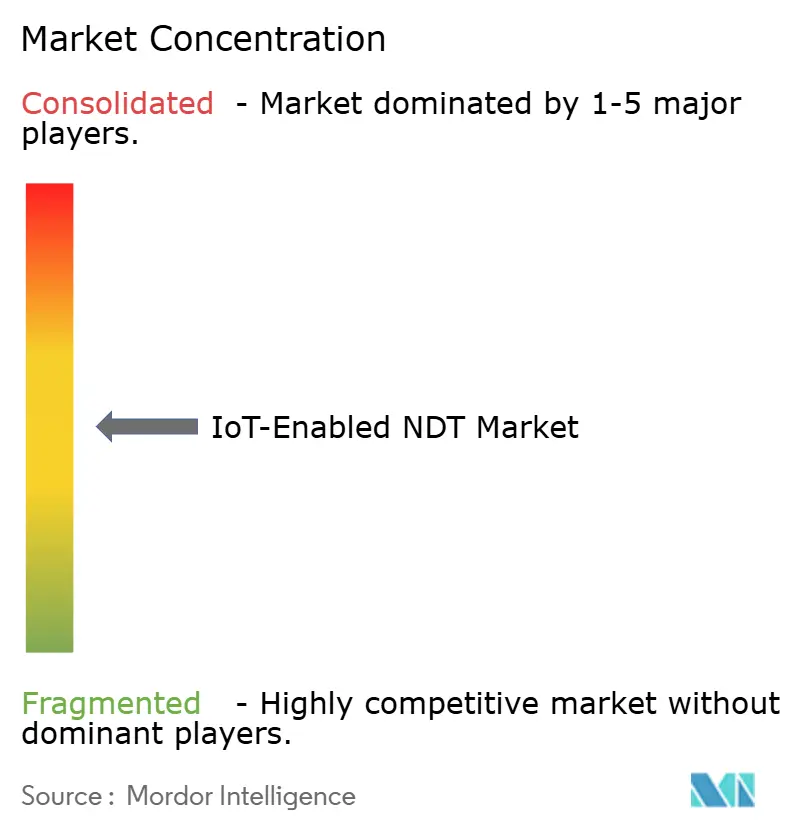

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Essai Non Destructif Activé par l'IoT par Mordor Intelligence

La taille du marché de l'essai non destructif activé par l'IoT est estimée à 4,31 milliards USD en 2025 et devrait atteindre 8,52 milliards USD d'ici 2030, enregistrant un CAGR de 14,6 %. Cette expansion reflète la convergence des programmes de numérisation obligatoires, la maturité de l'informatique en périphérie et le besoin croissant de détection des défauts en temps réel permettant d'éviter les arrêts de production. L'accent réglementaire accru sur la maintenance prédictive dans les environnements dangereux accélère les achats des premiers adoptants, tandis que les déploiements de réseaux 5G privés réduisent les barrières de latence et permettent le déploiement de densités massives de capteurs. Les cadres intégrés cloud-périphérie abaissent le coût total de possession, encourageant les projets de modernisation dans les installations existantes qui s'appuyaient auparavant sur des rondes d'inspection manuelles. Parallèlement, les partenariats entre les fabricants d'essais non destructifs traditionnels et les fournisseurs de cloud hyperscale améliorent l'interopérabilité des données, un défi de longue date pour les opérateurs gérant des flottes d'inspection multi-technologies.

Points Clés du Rapport

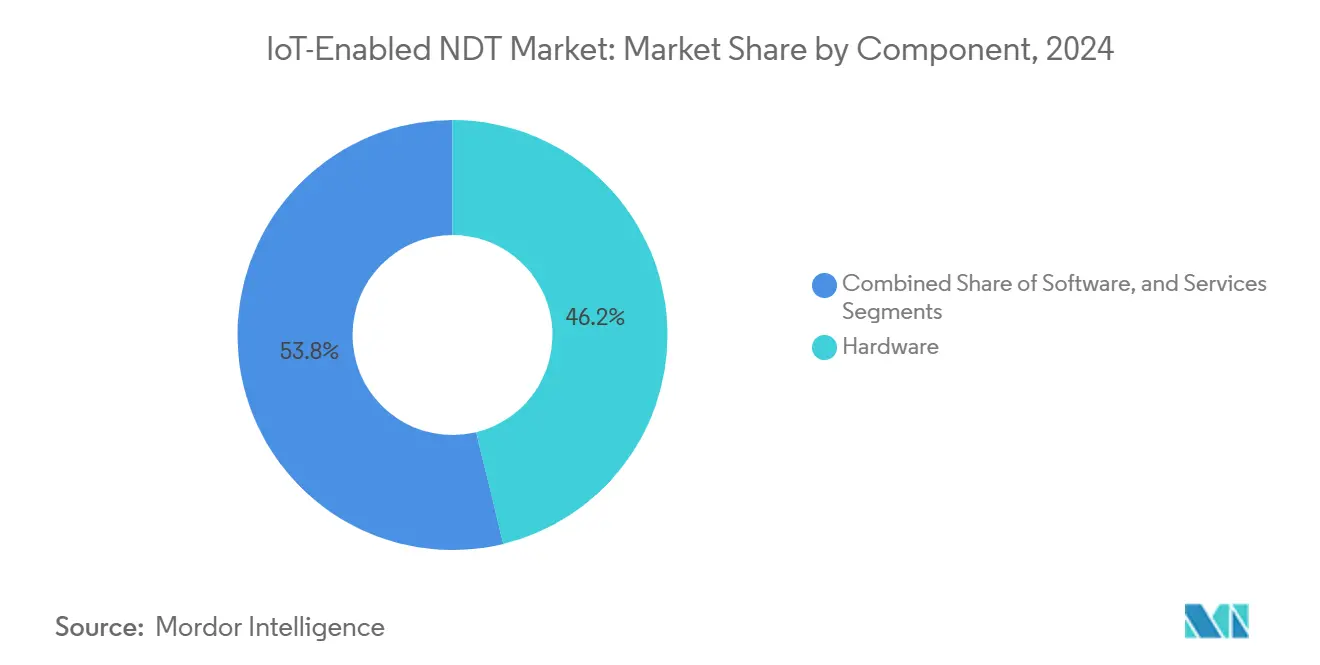

- Par composant, le matériel a contribué à 46,2 % de la part du marché de l'essai non destructif activé par l'IoT en 2024, tandis que les services devraient enregistrer un CAGR de 16,4 % jusqu'en 2030.

- Par méthode d'essai, l'essai par ultrasons devrait dominer le marché de l'essai non destructif activé par l'IoT, représentant 28,3 % de la taille du marché en 2024. Pendant ce temps, l'essai par courants de Foucault devrait progresser à un CAGR de 19,3 % jusqu'en 2030.

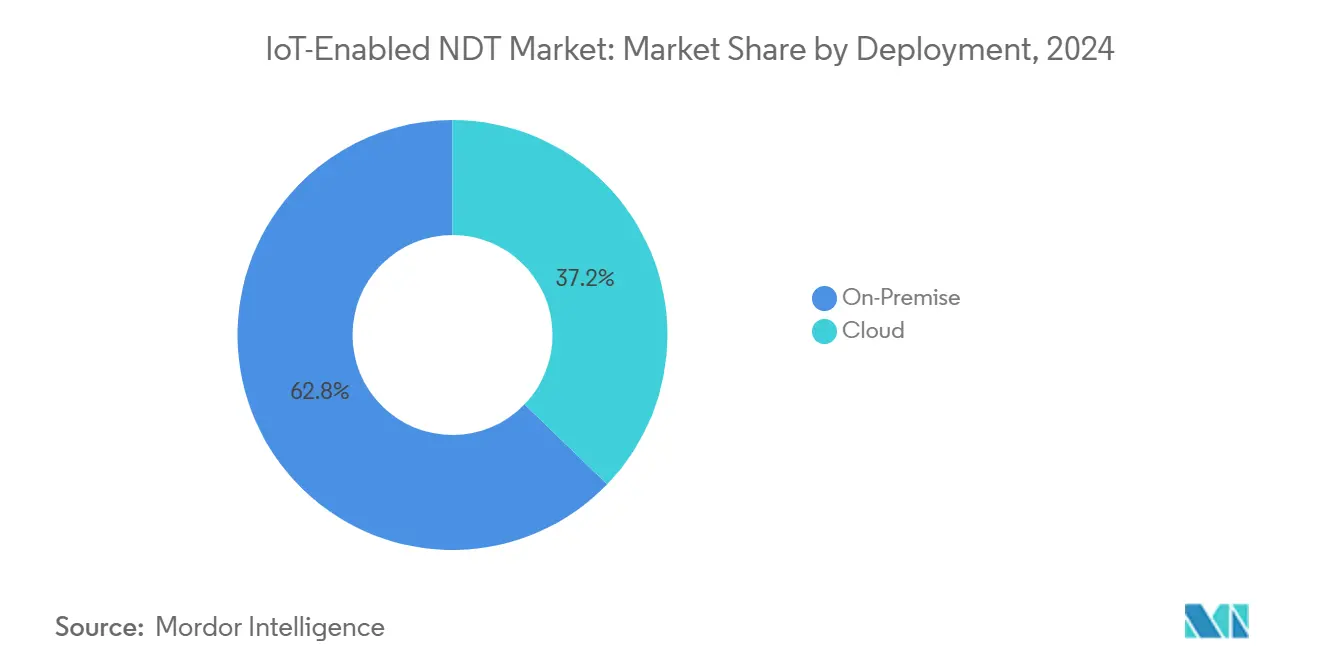

- Par déploiement, les architectures sur site représentaient 62,8 % de la taille du marché de l'essai non destructif activé par l'IoT en 2024 ; cependant, le déploiement cloud est prêt pour la croissance la plus élevée à un CAGR de 19,7 % sur la même période.

- Par secteur d'utilisation final, le secteur du pétrole et du gaz a dominé avec une part de marché de l'essai non destructif activé par l'IoT de 24,6 % en 2024, tandis que les secteurs de l'automobile et des transports devraient afficher un CAGR de 18,9 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a mené avec une part de revenus de 34,5 % en 2024, et la région Asie-Pacifique devrait se développer à un CAGR de 15,8 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de l'Essai Non Destructif Activé par l'IoT

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération des capteurs d'IA en périphérie | +2.8% | Mondial – adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Baisse du coût des modules de connectivité cloud | +2.1% | Mondial – essor le plus fort en Asie-Pacifique | Court terme (≤ 2 ans) |

| Obligations de surveillance à distance de l'intégrité des actifs | +3.2% | Amérique du Nord et Moyen-Orient – extension offshore à l'échelle mondiale | Long terme (≥ 4 ans) |

| Transition vers la maintenance prédictive | +2.9% | Mondial – accélérée dans les pôles manufacturiers | Moyen terme (2 à 4 ans) |

| Expansion des réseaux 5G privés | +1.8% | Amérique du Nord et Europe – déploiement en Asie-Pacifique | Long terme (≥ 4 ans) |

| Miniaturisation des sondes à réseau phasé | +1.7% | Centres de production automobile et aérospatiale dans le monde entier | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Capteurs d'IA en Périphérie Réduisant les Besoins en Énergie

Les puces d'inférence en périphérie réduisent la consommation d'énergie jusqu'à 70 % par rapport à la diffusion en continu dépendante du cloud, permettant une autonomie de plusieurs années dans les installations offshore.[1]Institut Fraunhofer, "Intégration de l'IA en Périphérie dans les Systèmes d'Inspection Industrielle," fraunhofer.de Les algorithmes auto-apprenants s'adaptent continuellement aux propriétés des matériaux, permettant à la précision de détection des défauts de soudure d'atteindre 95 % tout en fonctionnant à une consommation d'énergie inférieure à 5 watts. Ces caractéristiques permettent une surveillance continue dans des actifs dangereux ou isolés où le câblage est peu pratique et l'accès à la maintenance est coûteux. L'adoption s'étend également aux inspections à mobilité contrainte, telles que les réseaux ultrasoniques montés sur drones inspectant les pales d'éoliennes. Les fournisseurs intègrent désormais des processeurs neuromorphiques directement sur les têtes de sonde, éliminant le besoin de passerelles périphériques séparées et simplifiant le déploiement.

Baisse du Coût des Modules de Connectivité Cloud

Les prix des modules pour les radios NB-IoT et LTE-M ont chuté de 40 % entre 2022 et 2025, abaissant les barrières à la modernisation dans les usines existantes sensibles aux prix. Une connectivité abordable soutient des analyses centralisées qui consolident les données d'inspection multi-sites, réduisant les frais généraux informatiques locaux. Les liaisons IoT par satellite étendent la couverture aux plateformes offshore et aux mines désertiques, élargissant la base de clientèle adressable au-delà des réseaux terrestres. Des études de cas documentent des économies de 30 % sur le coût total de possession lorsque les opérateurs passent d'instruments autonomes à des flottes d'inspection connectées qui reçoivent des mises à jour de micrologiciel par voie hertzienne. Les sociétés de location d'équipements intègrent désormais des abonnements de connectivité dans les frais mensuels, transformant les dépenses d'investissement en dépenses d'exploitation prévisibles.

Obligations de Surveillance à Distance de l'Intégrité des Actifs sur les Sites Dangereux

Les règles révisées de 2024 de l'Administration de la Sécurité des Matières Dangereuses et des Pipelines exigent une surveillance continue dans les zones à hautes conséquences, faisant des systèmes d'essai non destructif activés par l'IoT une obligation de conformité plutôt qu'une mise à niveau discrétionnaire.[2]Administration de la Sécurité des Matières Dangereuses et des Pipelines, "Mise à Jour des Réglementations sur la Gestion de l'Intégrité," phmsa.dot.gov Des statuts similaires en mer du Nord et dans les pays du Conseil de Coopération du Golfe intègrent des clauses d'intégrité des actifs à distance dans les cycles d'attribution de licences. Pour les opérateurs, la certitude réglementaire justifie des contrats pluriannuels, supprimant la volatilité budgétaire qui a historiquement bloqué les projets d'inspection. Les pipelines de fournisseurs se resserrent à mesure que les équipes d'approvisionnement privilégient les solutions certifiées capables de fournir des données chiffrées en temps réel aux régulateurs, faisant évoluer le paysage concurrentiel vers les fournisseurs disposant d'intégrations cloud sécurisées.

Transition des Modèles de Maintenance Basés sur le Temps vers la Maintenance Prédictive

Les fabricants signalent une réduction de 25 % des dépenses de maintenance et 70 % moins de pannes inattendues après avoir remplacé les inspections basées sur le calendrier par des stratégies de surveillance conditionnelle rendues possibles par les données d'essai non destructif en continu. Les flux de données continus alimentent des modèles d'apprentissage automatique qui signalent de manière préventive les tendances de dégradation, permettant la maintenance lors des arrêts planifiés. Une meilleure visibilité des processus réduit les stocks de pièces de rechange et améliore l'efficacité globale des équipements, incitant les services financiers à soutenir les déploiements IoT. Le changement culturel élève l'essai non destructif d'une case à cocher réglementaire à un levier de profit opérationnel, alignant les budgets d'inspection sur les indicateurs d'efficacité de la production.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vulnérabilités en matière de cybersécurité dans les essais non destructifs traditionnels | −1.9% | Mondial – critique dans les infrastructures essentielles | Court terme (≤ 2 ans) |

| Lacunes d'interopérabilité entre les fournisseurs | −1.4% | Mondial – environnements industriels multi-fournisseurs | Moyen terme (2 à 4 ans) |

| Dépenses d'investissement initiales élevées pour la modernisation des installations existantes | −2.3% | Économies émergentes et matures avec des actifs vieillissants | Long terme (≥ 4 ans) |

| Bande passante limitée dans les environnements offshore | −1.1% | Pétrole et gaz en zones éloignées, exploitation minière en eaux profondes | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités en Matière de Cybersécurité dans les Dispositifs d'Essai Non Destructif Traditionnels

Soixante pour cent des sondes analogiques installées présentent des failles exploitables une fois que des adaptateurs réseau sont installés, créant de nouvelles surfaces d'attaque dans les pipelines, les raffineries et les centrales électriques. La remédiation nécessite un démarrage sécurisé, un micrologiciel chiffré et des contrôles d'accès basés sur les rôles, que les anciens microcontrôleurs ne peuvent pas prendre en charge. Les propriétaires d'actifs dans les chaînes d'approvisionnement nucléaires et de défense maintiennent souvent des politiques d'isolation physique, retardant les migrations IoT jusqu'à ce que des kits de durcissement certifiés soient disponibles. Les primes d'assurance pour les pannes induites par des cyberattaques ont augmenté en 2025, incitant les opérateurs à accélérer le remplacement des appareils tout en mettant à rude épreuve leurs budgets d'investissement.

Lacunes d'Interopérabilité entre les Écosystèmes de Fournisseurs

Les schémas de données fragmentés obligent les opérateurs à maintenir des tableaux de bord parallèles pour les résultats des essais par ultrasons, par courants de Foucault et par thermographie, limitant ainsi leur capacité à obtenir une vision globale de la santé des actifs.[3]Association des Normes IEEE, "Normes d'Interopérabilité de l'IoT Industriel," ieee.org Les intergiciels personnalisés gonflent les délais des projets et compliquent la maintenance à long terme. Bien que le groupe de travail OPC UA pour l'échange de terrain promette une sémantique commune, les extensions propriétaires restent répandues car les fournisseurs défendent leur propriété intellectuelle. Les clients stipulent de plus en plus la conformité aux API ouvertes dans les appels d'offres, encourageant les coentreprises entre les fabricants de capteurs et les plateformes cloud capables de présenter des lacs de données unifiés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant – Les Services Émergent comme Accélérateur de Croissance

Les services devraient afficher un CAGR de 16,4 % jusqu'en 2030, les opérateurs passant de la propriété d'appareils à des contrats basés sur la performance, dans lesquels les fournisseurs garantissent des seuils de détection des défauts. Le matériel reste la principale source de revenus, mais les sondes multifonctionnelles à plus longue durée de vie tempèrent le besoin de cycles de remplacement. Les offres d'inspection en tant que service combinent la location de capteurs, l'étalonnage périodique et le support analytique 24h/24 et 7j/7, transférant le risque des ingénieurs d'usine vers des prestataires spécialisés. Les petits fabricants adoptent ce modèle car il convertit la maintenance imprévisible en charges mensuelles fixes et donne accès à une expertise rare en essais non destructifs. Les fournisseurs améliorent leurs marges en superposant des abonnements à l'intelligence artificielle aux frais de surveillance de base, créant des flux de revenus récurrents fidélisants qui compensent la marchandisation du matériel.

Les jumeaux numériques approfondissent encore la consommation de services, car les données d'inspection en temps réel alimentent des modèles de simulation qui prévoient la fatigue des actifs. Les informations qui en résultent soutiennent les extensions de garantie, une proposition de valeur que les opérateurs récompensent financièrement. Les services de formation dispensés via des casques de réalité augmentée raccourcissent les courbes d'apprentissage pour les techniciens sur site et génèrent des revenus annexes pour les équipementiers. Dans les secteurs réglementés, les services de vérification par des tiers restent essentiels, garantissant que les résultats des analyses prédictives sont conformes aux exigences des autorités de certification. Le marché de l'essai non destructif activé par l'IoT bénéficie de cet écosystème car chaque couche de service supplémentaire augmente la valeur du contrat sur la durée de vie tout en renforçant les relations fournisseur-client.

Par Méthode d'Essai – L'Essai par Courants de Foucault s'Accélère grâce à la Miniaturisation

L'essai par ultrasons représentait 28,3 % des revenus de 2024, soulignant sa polyvalence sur divers matériaux, notamment les métaux, les composites et les soudures. Cependant, le CAGR de 19,3 % de l'essai par courants de Foucault reflète des percées dans les bobines à circuits imprimés qui réduisent l'encombrement des sondes et permettent des contrôles en ligne à grande vitesse sur les lignes d'emboutissage automobile. Les systèmes radiographiques portables font face à des obstacles liés aux licences en matière de sécurité radiologique, ce qui ralentit leur adoption dans les couloirs de fabrication densément peuplés. L'inspection visuelle évolue rapidement à mesure que les algorithmes de réseaux de neurones convolutifs classifient les défauts en quelques millisecondes, réduisant la subjectivité des opérateurs.

La thermographie gagne du terrain pour les tableaux électriques en service car elle détecte les points chauds sans contact physique, minimisant ainsi les temps d'arrêt et les risques potentiels. Les capteurs d'émission acoustique élargissent les fenêtres de maintenance pour les pales d'éoliennes en détectant les microfissures avant qu'elles ne se propagent. La tomographie par ordinateur, bien qu'encore coûteuse, est désormais utilisée dans l'assurance qualité de la fabrication additive, en particulier pour les géométries internes inaccessibles aux techniques de surface. Dans l'ensemble de ces modalités, des API standardisées permettent la fusion de données, autorisant une validation croisée qui renforce la confiance dans la détection. La multiplication des méthodes accroît la demande globale de logiciels intégrés capables de hiérarchiser les alertes sur la base d'indicateurs de probabilité combinés.

Par Déploiement – L'Élan du Cloud se Construit sur la Scalabilité et la Profondeur Analytique

Les configurations sur site restent dominantes en raison des boucles de contrôle sensibles à la latence et des politiques strictes de souveraineté des données, mais les déploiements cloud progressent à un CAGR de 19,7 % à mesure que les mises à niveau de bande passante se multiplient. Les passerelles périphériques prétraitent localement les formes d'ondes ultrasoniques à volume élevé, ne transmettant au cloud que des analyses compressées — une stratégie qui équilibre le temps de réponse et l'efficacité du stockage. Les environnements cloud mutualisés permettent aux usines de taille moyenne de tirer parti de l'IA de niveau entreprise sans engager des coûts d'infrastructure significatifs.

Les organismes de réglementation acceptent de plus en plus le stockage cloud chiffré pour les journaux d'inspection, éliminant un obstacle majeur dans les secteurs fortement audités. Les microservices natifs du cloud intègrent rapidement de nouveaux algorithmes, raccourcissant ainsi les cycles d'innovation par rapport aux appareils périphériques verrouillés par micrologiciel. Les fournisseurs bénéficient financièrement d'une tarification par abonnement qui lisse les revenus et finance des publications continues de fonctionnalités. Les capacités de reprise après sinistre inhérentes à l'infrastructure hyperscale incitent davantage les propriétaires d'actifs critiques à adopter le cloud. En conséquence, le marché de l'essai non destructif activé par l'IoT assiste à un changement des critères d'évaluation, passant des coûts matériels initiaux à la valeur analytique sur la durée de vie.

Par Secteur d'Utilisation Final – L'Automobile Mène la Croissance, le Pétrole et le Gaz Maintiennent l'Échelle

Le pétrole et le gaz ont conservé une part de 24,6 % en 2024 en raison du besoin constant des réseaux de pipelines et des plateformes offshore de maintenir l'intégrité structurelle sous une surveillance réglementaire stricte. Le segment de l'automobile et des transports, cependant, affiche le CAGR le plus élevé à 18,9 %, alimenté par les lignes de production de batteries pour véhicules électriques qui nécessitent des soudures et des liaisons adhésives sans défaut. L'aérospatiale continue d'investir dans l'inspection des composites pour satisfaire aux directives de navigabilité, tandis que les services publics d'électricité utilisent des scans ultrasoniques et thermographiques continus pour prolonger la durée de vie des turbines à vapeur vieillissantes.

Les industries de défense déploient des sondes sans fil chiffrées dans les usines de munitions, en privilégiant l'absence d'étincelles et la compatibilité électromagnétique. Les entreprises de construction intègrent des capteurs acoustiques passifs dans les nouveaux ponts, en accord avec les objectifs de résilience des villes intelligentes. Les usines de semi-conducteurs utilisent des ultrasons laser pour l'inspection des plaquettes, visant une précision au niveau nanométrique. Les sociétés minières utilisent des sondes IoT robustifiées résistant aux vibrations et à la poussière, alimentant des centres d'analyse centralisés situés à des centaines de kilomètres. Les contraintes opérationnelles uniques de chaque secteur vertical stimulent des offres de solutions sur mesure, élargissant les canaux de revenus pour les fournisseurs qui maintiennent des familles de produits polyvalentes.

Analyse Géographique

L'Amérique du Nord a contribué à 34,5 % des revenus de 2024, principalement portée par les États-Unis, où les statuts mis à jour sur l'intégrité des pipelines imposent une surveillance continue. Les réseaux 5G privés dans les halls d'assemblage aérospatial prennent en charge les téléchargements en rafale d'images radiographiques haute résolution, améliorant les temps de cycle du contrôle qualité. Les opérateurs de sables bitumineux du Canada déploient des sondes d'IA en périphérie capables de tolérer des températures inférieures à zéro, assurant une inspection continue pendant les mois d'hiver. Les consortiums académiques et industriels régionaux accélèrent le transfert de technologie, sécurisant les chaînes d'approvisionnement nationales pour les capteurs critiques.

La région Asie-Pacifique devrait enregistrer un CAGR de 15,8 % jusqu'en 2030, les méga-programmes d'infrastructure en Chine et en Inde intégrant l'inspection IoT dès les phases de conception. Les subventions aux usines intelligentes en Corée du Sud et en Thaïlande favorisent l'adoption précoce parmi les fournisseurs automobiles de rang 1. Les services publics japonais modernisent les réseaux ultrasoniques sur les barrages et tunnels vieillissants, reflétant les mandats nationaux de résilience. Les installations GNL éloignées d'Australie s'appuient sur des appareils reliés par satellite pour surmonter les réseaux terrestres défaillants, illustrant comment la géographie régionale façonne les architectures de déploiement.

L'Europe maintient son élan grâce à des statuts environnementaux stricts qui imposent la détection en temps réel des émissions et des fuites dans les couloirs chimiques. La feuille de route Industrie 4.0 de l'Allemagne prévoit des incitations fiscales pour les analyses cloud, tandis que la France pilote des projets de pipelines d'hydrogène surveillés par des capteurs acoustiques à fibre optique. La Loi sur les Données Industrielles de l'Union Européenne clarifie le partage transfrontalier des données, éliminant l'ambiguïté de conformité qui ralentissait autrefois la migration vers le cloud. Le Moyen-Orient et l'Afrique utilisent l'essai non destructif activé par l'IoT pour atténuer la corrosion induite par le sable dans les pipelines désertiques, tandis que les mineurs sud-américains emploient des sondes alimentées à l'énergie solaire pour surveiller les bassins de résidus situés en altitude dans les Andes, soulignant l'adaptabilité de la technologie à des climats variés.

Paysage Concurrentiel

Le marché reste modérément fragmenté, mais la consolidation s'accélère à mesure que les fabricants d'équipements s'associent à des hyperscalers cloud pour intégrer matériel, logiciel et analyses dans une offre unique. L'acquisition de Novosound Ltd. par Olympus ajoute des transducteurs à base de MEMS à son portefeuille, permettant des sondes plus légères bien adaptées aux inspections par drone. L'expansion de capacité de 45 millions USD d'Eddyfi ajoute des lignes de salle blanche automatisées pour les capteurs à réseau phasé miniaturisés, positionnant l'entreprise pour répondre aux demandes en flux tendu des clients automobiles.[4]Eddyfi Technologies, "Annonce d'Expansion de la Production," eddyfi.com

Waygate Technologies remporte des contrats pluriannuels de pipelines en associant des passerelles périphériques chiffrées à des tableaux de bord hébergés sur Microsoft Azure, illustrant la valeur croissante des certifications de cybersécurité. Mistras guide ses clients vers sa plateforme cloud grâce à des licences d'IA freemium qui se convertissent en niveaux payants après avoir démontré des réductions significatives des temps d'arrêt. Des spécialistes de drones tels que Skyspecs obtiennent des apports de capitaux, signalant la confiance des investisseurs dans les modèles d'inspection aérienne qui complètent les techniques au sol.

Les dépôts de brevets se concentrent sur les sondes à film piézoélectrique, les récupérateurs d'énergie vibratoire auto-alimentés et l'inversion de forme d'onde optimisée par l'IA, soulignant une course à la différenciation au-delà de la simple connectivité. Les fournisseurs qui offrent un accès aux API ouvertes remportent de plus en plus d'appels d'offres concurrentiels, les opérateurs privilégiant la flexibilité de l'écosystème par rapport à la dépendance à une source unique. Cette tendance pousse les fabricants d'instruments traditionnels vers des partenariats logiciels ou des fusions pures, remodelant l'échiquier concurrentiel sur l'horizon de prévision.

Leaders du Secteur de l'Essai Non Destructif Activé par l'IoT

Eddyfi Technologies Inc.

Waygate Technologies GmbH

Zetec Inc.

Olympus Corporation

MISTRAS Group Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Eddyfi Technologies a annoncé une expansion de 45 millions USD de son installation de fabrication au Québec, Canada, pour augmenter la capacité de production des sondes à réseau phasé activées par l'IoT de 200 %.

- Août 2025 : Olympus Corporation a finalisé l'acquisition de Novosound Ltd. pour 85 millions USD, accédant ainsi à des technologies avancées de capteurs ultrasoniques et à des algorithmes de classification des défauts alimentés par l'IA.

- Juillet 2025 : Waygate Technologies a obtenu un contrat de 120 millions USD avec un grand opérateur du secteur pétrolier et gazier pour fournir des services complets de surveillance de l'intégrité des pipelines sur 2 000 kilomètres d'infrastructure offshore.

- Juin 2025 : MISTRAS Group a lancé sa nouvelle plateforme d'analyse prédictive basée sur le cloud, intégrant des algorithmes d'apprentissage automatique avec des données d'inspection en temps réel provenant de capteurs activés par l'IoT.

Portée du Rapport Mondial sur le Marché de l'Essai Non Destructif Activé par l'IoT

| Matériel |

| Logiciel |

| Services |

| Essai par Ultrasons |

| Essai Radiographique |

| Essai par Particules Magnétiques |

| Essai par Ressuage |

| Essai par Inspection Visuelle |

| Essai par Courants de Foucault |

| Essai par Émission Acoustique |

| Essai par Thermographie / Infrarouge |

| Essai par Tomographie par Ordinateur |

| Sur Site |

| Cloud |

| Pétrole et Gaz |

| Production d'Énergie |

| Aérospatiale |

| Défense |

| Automobile et Transports |

| Fabrication et Génie Lourd |

| Construction et Infrastructure |

| Chimie et Pétrochimie |

| Marine et Construction Navale |

| Électronique et Semi-conducteurs |

| Exploitation Minière |

| Dispositifs Médicaux |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par Méthode d'Essai | Essai par Ultrasons | ||

| Essai Radiographique | |||

| Essai par Particules Magnétiques | |||

| Essai par Ressuage | |||

| Essai par Inspection Visuelle | |||

| Essai par Courants de Foucault | |||

| Essai par Émission Acoustique | |||

| Essai par Thermographie / Infrarouge | |||

| Essai par Tomographie par Ordinateur | |||

| Par Déploiement | Sur Site | ||

| Cloud | |||

| Par Secteur d'Utilisation Final | Pétrole et Gaz | ||

| Production d'Énergie | |||

| Aérospatiale | |||

| Défense | |||

| Automobile et Transports | |||

| Fabrication et Génie Lourd | |||

| Construction et Infrastructure | |||

| Chimie et Pétrochimie | |||

| Marine et Construction Navale | |||

| Électronique et Semi-conducteurs | |||

| Exploitation Minière | |||

| Dispositifs Médicaux | |||

| Autres | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de l'essai non destructif activé par l'IoT en 2025 ?

La taille du marché de l'essai non destructif activé par l'IoT devrait atteindre 4,31 milliards USD d'ici 2025.

Quel est le taux de croissance prévu pour les solutions d'essai non destructif basées sur l'IoT ?

Le marché devrait se développer à un CAGR de 14,6 % entre 2025 et 2030.

Quelle région affiche la croissance la plus rapide pour les technologies d'essai non destructif connectées ?

L'Asie-Pacifique mène la croissance avec un CAGR projeté de 15,8 % jusqu'en 2030.

Quelle méthode d'essai connaît la croissance la plus rapide ?

L'essai par courants de Foucault devrait afficher le CAGR le plus élevé à 19,3 % grâce à la miniaturisation des sondes.

Pourquoi les services gagnent-ils en dynamique par rapport aux ventes de matériel ?

Les opérateurs privilégient les contrats basés sur les résultats qui regroupent appareils, analyses et expertise, entraînant un CAGR de 16,4 % pour les services.

Quels sont les principaux défis en matière de cybersécurité pour les implémentations d'essai non destructif activé par l'IoT ?

Les sondes traditionnelles manquent de chiffrement et de démarrage sécurisé, exposant les installations à des vulnérabilités nécessitant des mesures d'atténuation coûteuses.

Dernière mise à jour de la page le: