Taille et Part du Marché du Jumeau Numérique dans la Finance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

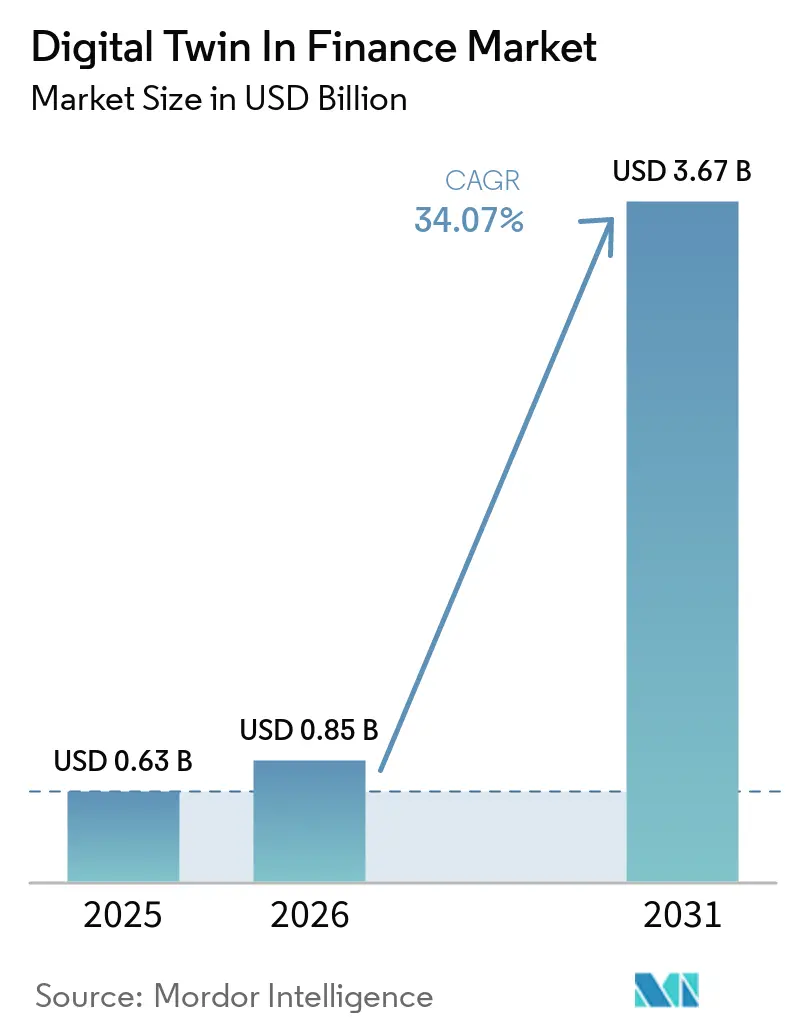

| Taille du Marché (2026) | 0.85 Milliards de dollars |

| Taille du Marché (2031) | 3.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 34.07% CAGR |

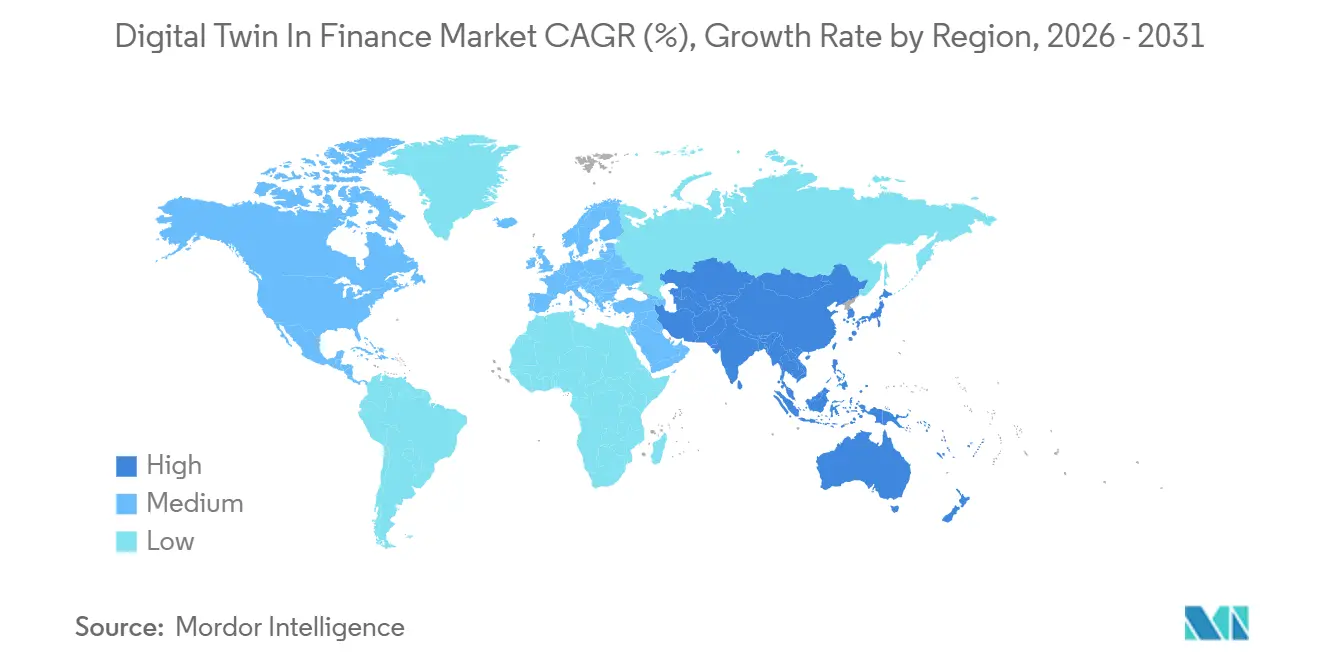

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

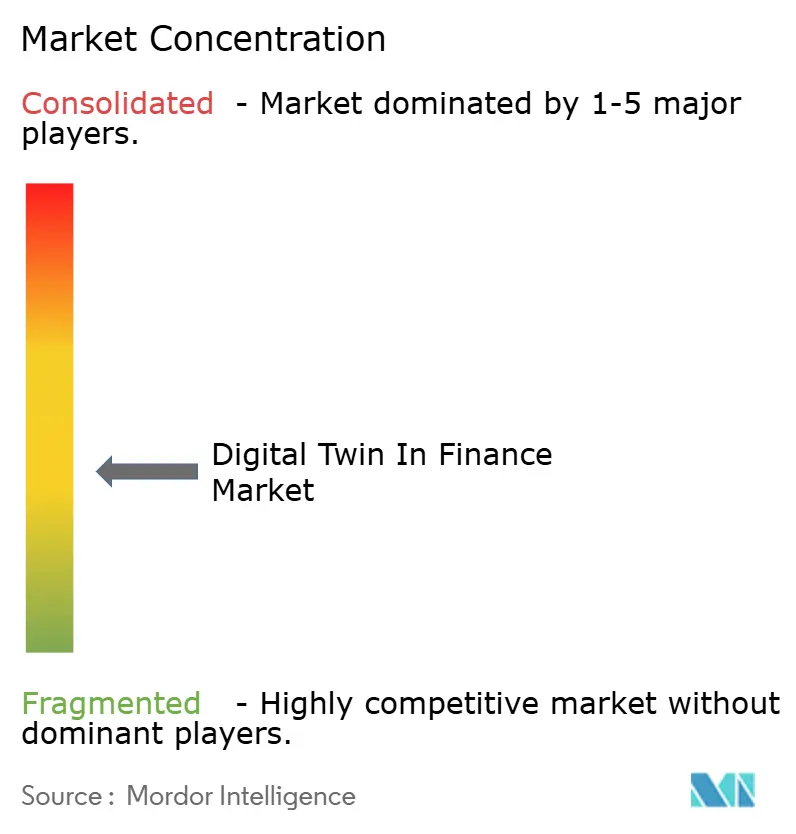

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Jumeau Numérique dans la Finance par Mordor Intelligence

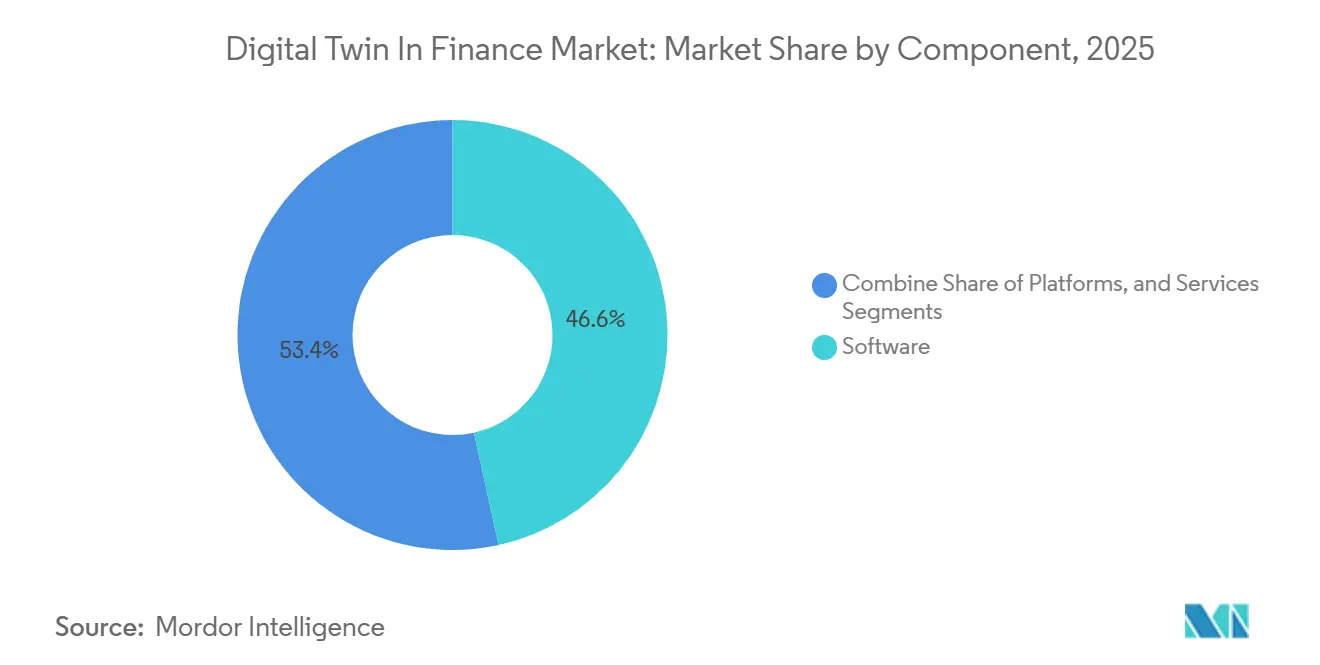

La taille du marché du jumeau numérique dans la finance est projetée à 0,63 milliard USD en 2025, 0,85 milliard USD en 2026, et devrait atteindre 3,67 milliards USD d'ici 2031, avec un TCAC de 34,07 % sur la période 2026-2031. Les banques, les assureurs et les entreprises des marchés de capitaux avancent rapidement, car les répliques virtuelles permettent des tests de résistance en temps réel des portefeuilles, des flux de paiement et des processus opérationnels. Les logiciels ont conservé la plus grande part de revenus de 46,57 % en 2025, mais les plateformes axées sur les API évoluent plus rapidement en reliant l'analytique native du cloud aux systèmes centraux hérités. Les jumeaux de gestion des risques ont dominé la demande initiale, tandis que les jumeaux de détection de fraude s'étendent désormais à un TCAC de 34,98 % grâce à l'IA agentique qui réduit les taux de fausses alertes. Les déploiements en cloud hybride, les architectures modulaires et la tarification à la consommation abaissent les barrières à l'entrée, permettant aux petites et moyennes institutions de piloter une offre de jumeau numérique sur le marché de la finance sans refonte majeure de leur infrastructure.

Points Clés du Rapport

- Par composant, les logiciels ont représenté 46,57 % de la part du marché du jumeau numérique dans la finance en 2025, tandis que les plateformes devraient croître à un TCAC de 35,03 % jusqu'en 2031.

- Par application, la gestion des risques a détenu 30,21 % de la part du marché du jumeau numérique dans la finance en 2025, et la détection et prévention de la fraude progresse à un TCAC de 34,98 % durant 2026-2031.

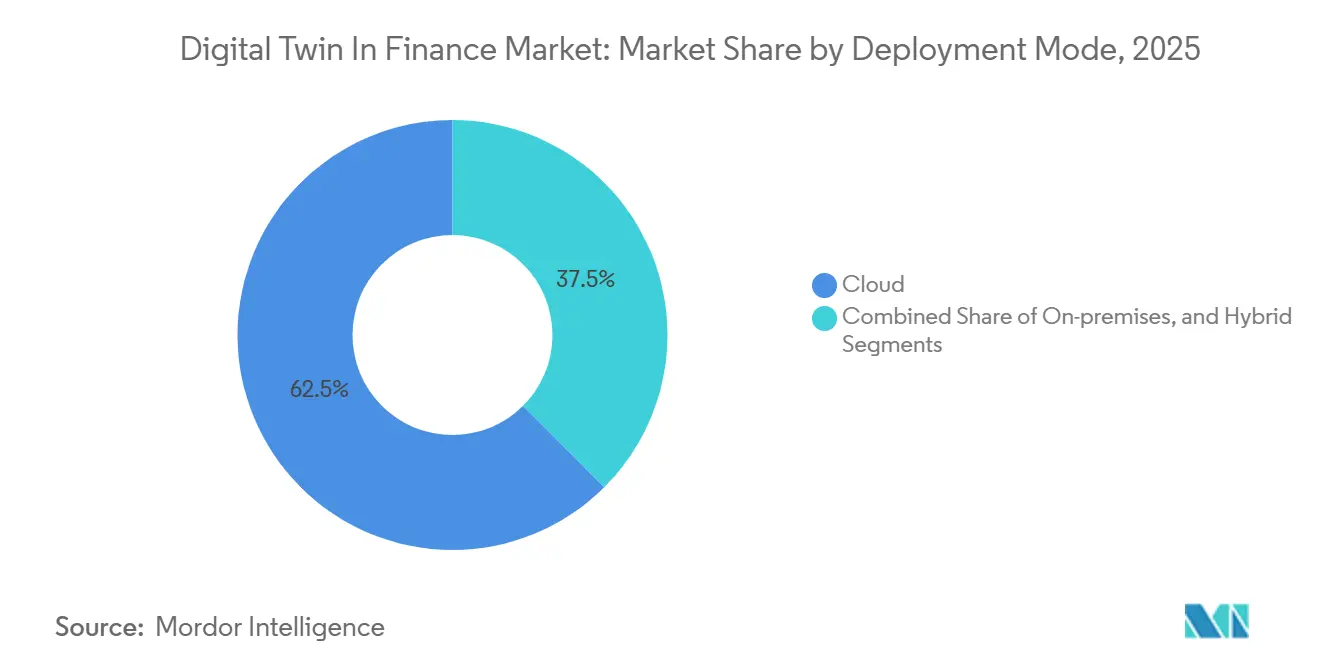

- Par mode de déploiement, le cloud a capté 62,47 % de la part du marché du jumeau numérique dans la finance en 2025 ; les configurations hybrides devraient afficher un TCAC de 35,09 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont représenté 71,63 % de la part du marché du jumeau numérique dans la finance en 2025, mais les PME devraient se développer à un TCAC de 34,91 % sur le même horizon.

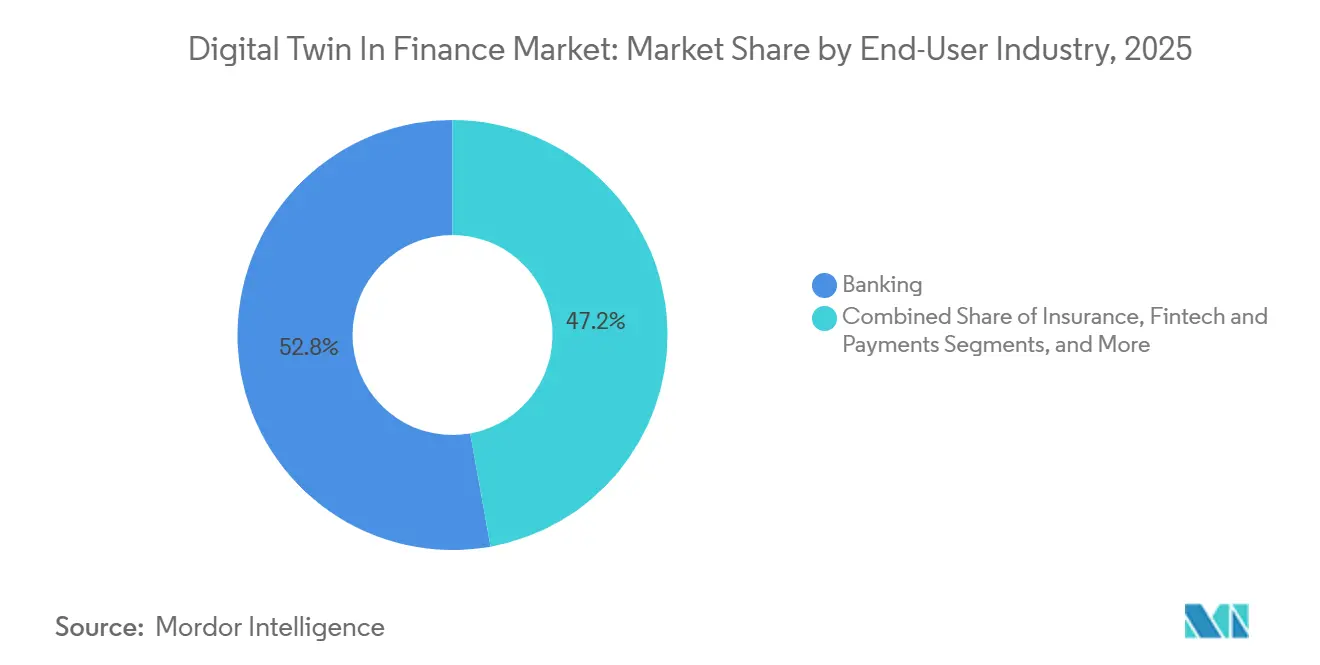

- Par secteur d'utilisation final, la banque a généré 52,82 % de la part du marché du jumeau numérique dans la finance en 2025, tandis que la fintech et les paiements devraient progresser à un TCAC de 34,88 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a mené avec 35,19 % de la part du marché du jumeau numérique dans la finance en 2025, et l'Asie-Pacifique devrait croître à un TCAC de 35,14 % durant la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Jumeau Numérique dans la Finance

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La Demande de Gestion des Risques en Temps Réel Augmente | +7.2% | Mondial ; adoption précoce en Amérique du Nord et en Europe ; en hausse en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption du Cloud et de l'IA dans le Secteur des Services Bancaires, Financiers et des Assurances | +6.8% | Mondial ; fort en Amérique du Nord et en Europe ; croissance hybride en Asie-Pacifique | Court terme (≤ 2 ans) |

| Jumeaux Clients Axés sur la Personnalisation | +5.4% | Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Accent sur l'Efficacité des Processus et la Réduction des Coûts | +5.1% | Mondial ; plus fort en Amérique du Nord et en Europe ; en expansion parmi les PME d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats de Tests de Résistance dans les Bacs à Sable Réglementaires | +4.3% | Europe, Amérique du Nord, Asie-Pacifique, Moyen-Orient | Long terme (≥ 4 ans) |

| Jumeaux Numériques ESG et de Scénarios Climatiques | +3.9% | Europe, Amérique du Nord, Asie-Pacifique, Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Demande de Gestion des Risques en Temps Réel Augmente

Les banques centrales et les institutions d'importance systémique dépendent désormais de jumeaux de réseaux de paiement qui simulent les chocs de liquidité intrajournaliers en quelques millisecondes, une capacité démontrée par les déploiements de FNA à la Banque d'Angleterre et à Paiements Canada.[1]FNA, "Jumeaux Numériques de Règlement Brut en Temps Réel," fna.fi La plateforme Aladdin Risk de BlackRock traite environ 5 000 facteurs multi-actifs quotidiennement et utilise des co-pilotes IA pour générer automatiquement des scénarios de stress, réduisant l'effort des analystes de 10 à 15 heures par semaine. Moody's Analytics a ajouté Peril Metrics en 2026, combinant l'intelligence immobilière avec la science des catastrophes pour permettre aux assureurs de réassurer les portefeuilles au niveau de chaque emplacement individuel. L'agenda 2025-2026 du Comité de Bâle indique que les superviseurs codifieront bientôt des normes de validation, accélérant l'adoption obligatoire. Ces facteurs propulsent conjointement le jumeau numérique sur le marché de la finance, car les entreprises doivent démontrer la résilience de leur capital et de leur liquidité dans des conditions extrêmes mais plausibles.

Adoption du Cloud et de l'IA dans le Secteur des Services Bancaires, Financiers et des Assurances

Le calcul élastique et les flux de travail d'IA agentique ont atteint l'échelle de production une fois que les modèles de cloud hybride ont concilié les règles de souveraineté avec la demande de GPU. DingTalk Hybrid Cloud a offert un retour sur investissement de 2,7× et des économies de coûts de 40 % pour les institutions de Hong Kong tout en respectant les mandats locaux en matière de données. IBM présente la fédération de jumeaux multi-cloud pour permettre aux banques de basculer instantanément si un hyperscaler défaille. Microsoft a activé les flux de travail d'IA pour les secteurs réglementés en mars 2026, en conformité avec la loi sur la résilience opérationnelle numérique de l'Union européenne. DBS Bank a réduit le traitement de la connaissance du client de 33 % et augmenté la conversion de la personnalisation de 29 % grâce à des jumeaux génératifs qui synthétisent les transactions et le sentiment. Un calcul rapide et conforme ouvre de nouvelles profondeurs de simulation, alimentant le jumeau numérique sur le marché de la finance.

Jumeaux Clients Axés sur la Personnalisation

Les banques de détail et les gestionnaires de patrimoine construisent des jumeaux individuels qui prévoient les événements de vie, les écarts de trésorerie et la tolérance au risque, permettant des offres ultra-ciblées. Barclays a commencé à piloter des jumeaux ExpectAI pour les petites entreprises en 2026, en adaptant les facilités de fonds de roulement et les prêts verts. Une étude publiée dans Scientific Reports a montré qu'un jumeau de financement de la chaîne d'approvisionnement a amélioré la précision des prévisions à 94,7 % et économisé 8,3 millions USD par an sur 850 000 transactions mensuelles. Les assureurs ajustent désormais les primes en temps réel en reliant les jumeaux à la télématique et aux objets connectés, améliorant les ratios combinés jusqu'à 10 points de pourcentage dans les premiers déploiements. Stand Insurance intègre les prévisions d'incendies de forêt et d'ouragans pour réévaluer les prix des heures avant l'impact, protégeant le capital et les clients. Une telle perspicacité individualisée renforce la fidélité des clients et élargit le revenu par utilisateur, stimulant davantage la croissance du jumeau numérique sur le marché de la finance.

Accent sur l'Efficacité des Processus et la Réduction des Coûts

Les institutions visent des réductions de coûts de 20 à 30 % en automatisant les tâches du middle et du back-office grâce aux jumeaux de processus. Atom Bank a économisé plus d'un million GBP (1,27 million USD) par an en optimisant l'empreinte de ses agences avec l'aide de l'Université de Durham. Un prêteur régional a réduit de moitié le temps de traitement des prêts grâce à un jumeau de souscription qui remplissait automatiquement les fiches de score de risque. PUY réconcilie 1 milliard de transactions quotidiennement à T+0 avec 98 % d'automatisation, libérant le personnel de trésorerie pour l'optimisation de la liquidité. Deloitte et BMO ont modélisé 500 agences dans des jumeaux 3D Matterport, évitant les visites physiques sur site et des milliers d'heures de travail. Des économies tangibles raccourcissent les délais de retour sur investissement et font du déploiement d'un jumeau numérique sur le marché de la finance un impératif au niveau du conseil d'administration.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations relatives à la Confidentialité des Données et à la Cybersécurité | -3.6% | Mondial ; plus strict en Europe et en Amérique du Nord ; en hausse en Asie-Pacifique | Court terme (≤ 2 ans) |

| Complexité de l'Intégration des Systèmes Hérités | -3.2% | Mondial ; particulièrement aigu en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Coût Initial Élevé et Retour sur Investissement Incertain | -2.8% | Mondial ; impact plus lourd sur les PME dans les régions en développement | Moyen terme (2 à 4 ans) |

| Exposition à la Conformité liée aux Biais Algorithmiques | -2.1% | Amérique du Nord et Europe ; émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la Confidentialité des Données et à la Cybersécurité

Les jumeaux clients regroupent des transactions granulaires et des comportements inférés, ce qui en fait des cibles lucratives pour les pirates informatiques et soulève des défis en matière de consentement. Le rapport final FR/17/2025 de l'OICV a qualifié les jumeaux de jetons non natifs et a signalé des lacunes juridiques concernant la propriété des données lorsque le jumeau et la source divergent. Bankee Social Bank a évité 300 millions NTD (9,8 millions USD) de fraude, mais a fait l'objet d'un examen minutieux concernant l'inférence de graphes sociaux sans approbation explicite.[2]Bankee Social Bank, "Système Anti-Fraude IA 4D," bankee.com.tw Lucinity a constaté que 71 % des entreprises utilisent des outils de lutte contre la fraude basés sur des jumeaux, mais les régulateurs s'interrogent sur la conformité des périodes de conservation avec les règles de minimisation. Une violation majeure pourrait exposer des algorithmes propriétaires, transformant la sécurité d'un coût de contrôle en une nécessité stratégique qui tempère l'adoption des jumeaux numériques sur le marché de la finance.

Complexité de l'Intégration des Systèmes Hérités

La plupart des grandes banques mondiales font encore tourner leurs systèmes centraux de cartes de crédit ou de dépôts sur des mainframes qui se rafraîchissent une fois par nuit, ce qui entre en conflit avec la cadence à la seconde près des jumeaux. Le jumeau de transactions de Matera atteint 12 000 messages par seconde pour les paiements en temps réel et les stablecoins, mais nécessite une réconciliation parallèle à double registre pendant la migration. Legend Bank a construit un miroir en temps réel pour superviser le trafic des partenaires, ajoutant des couches middleware qui génèrent de la latence. Le package Enterprise Advantage d'IBM associe un middleware IA à de rares compétences COBOL, mais les projets s'étendent encore sur 12 à 24 mois. Les institutions prises entre des coûts de refonte élevés et des états de données obsolètes avancent lentement, limitant ainsi une partie du potentiel global du jumeau numérique sur le marché de la finance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Plateformes Progressent à Mesure que la Modularité Supplante les Monolithes

Les plateformes devraient croître à un TCAC de 35,03 %, grâce à des microservices composables qui permettent des déploiements progressifs et des intégrations rapides. La part de 46,57 % des logiciels en 2025 reflétait des moteurs de simulation hérités intégrés dans des suites d'entreprise, mais SAP Signavio et Microsoft Azure Digital Twins exposent désormais des points de terminaison ouverts que des développeurs tiers peuvent utiliser. Les services suivent l'adoption des plateformes, car les banques ont encore besoin d'experts en cartographie des processus et en explicabilité des modèles.

L'économie des fournisseurs favorise l'échelle : chaque nouveau connecteur à un rail de paiement renforce la fidélisation à la plateforme, encourageant des engagements pluriannuels. L'acquisition de Percipient par Accenture en 2025 suggère que les intégrateurs s'attendent à ce que les programmes de plateformes ancrent les pipelines de conseil.[3]Accenture, "Acquisition de Percipient," accenture.com Les investisseurs ont confirmé ce point de vue lorsque Twin Health a levé 283 millions USD, valorisant son jumeau de santé métabolique au-dessus d'un milliard USD et signalant une portée intersectorielle. En conséquence, les plateformes sont en passe de capter une part de marché disproportionnée sur le marché du jumeau numérique dans la finance au cours de l'horizon de prévision.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Application : La Détection de Fraude Progresse Grâce aux Avancées de l'IA Agentique

Les jumeaux de gestion des risques représentaient 30,21 % des revenus en 2025, mais les jumeaux de fraude afficheront le TCAC le plus rapide à 34,98 % à mesure que les rails en temps réel effacent les fenêtres de révision par lots. Les modèles de séquences ciblées de FICO construisent des jumeaux comportementaux qui réduisent les faux positifs pour les paiements instantanés. Aveni a signalé une réduction de 60 % du bruit des alertes et une augmentation de 22 % des cas confirmés, permettant au personnel de se redéployer vers des enquêtes plus approfondies.

Les jumeaux d'expérience client intégrés dans les applications mobiles affinent les interfaces en fonction du sentiment et du comportement prévus. Les jumeaux d'automatisation des processus, tels que le réconciliateur de PUY, font passer le règlement de T+1 à T+0, réduisant le risque opérationnel. Les jumeaux de conformité génèrent automatiquement des modèles de tests de résistance, facilitant les soumissions aux superviseurs. La spécialisation verticale est en hausse, car un jumeau hypothécaire doit modéliser les délais de séquestre, tandis qu'un jumeau de financement du commerce doit émuler les incoterms et les jalons des navires. Ces besoins nuancés renforcent l'expansion du jumeau numérique sur le marché de la finance pour des solutions spécifiques aux applications.

Par Mode de Déploiement : Les Configurations Hybrides Résolvent les Tensions de Souveraineté

Le cloud représentait 62,47 % des revenus en 2025, mais les configurations hybrides devraient croître à un TCAC de 35,09 % à mesure que les règles de résidence des données se resserrent. DingTalk Hybrid Cloud a démontré que les institutions peuvent conserver les données à caractère personnel sur site tout en exploitant le calcul élastique dans le cloud public. La publication en 2026 par Microsoft du support des flux de travail d'IA agentique sur sa plateforme hybride s'aligne directement avec les règles de continuité réglementaire européennes et asiatiques.

Les systèmes sur site dominent encore les salles de marchés propriétaires qui n'acceptent pas le risque de colocation. Matera permet au calcul de s'exécuter localement tout en synchronisant des agrégats anonymisés vers le cloud, équilibrant la latence avec la reprise après sinistre. Les fournisseurs d'infrastructure livrent désormais des appareils de périphérie préchargés avec des environnements d'exécution de jumeaux, une tendance susceptible de diversifier les offres de jumeaux numériques sur le marché de la finance selon différents régimes de conformité.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Taille d'Organisation : Les PME Accélèrent à Mesure que la Tarification à la Consommation Abaisse les Barrières

Les grandes entreprises représentaient 71,63 % des dépenses en 2025, mais les PME croîtront à un TCAC de 34,91 % grâce à des modèles prédéfinis qui réduisent les cycles de preuve de concept de plusieurs trimestres à quelques semaines. Le projet pilote de jumeau pour PME de Barclays démontre que les banques de premier rang considèrent les portefeuilles de petites entreprises comme un bac à sable pour l'expérimentation à grande échelle. South Indian Bank a signalé que 98,5 % des transactions étaient numériques et a cité les initiatives de jumeaux comme essentielles à des opérations régionales fluides.

Les fournisseurs de logiciels verticaux en mode service adaptent les jumeaux à la gestion de trésorerie des restaurants ou aux rotations de stocks de détail, permettant aux petites entreprises de s'abonner plutôt que d'acquérir des licences. Les grandes banques, en revanche, associent les jumeaux à la consolidation des lacs de données et aux développements d'IA qui consomment encore des budgets pluriannuels. L'approche bifurquée crée des moteurs de croissance parallèles au sein du marché global du jumeau numérique dans la finance.

Par Secteur d'Utilisation Final : La Fintech Perturbe à Mesure que les Rails en Temps Réel Exigent des Jumeaux Instantanés

La banque représentait 52,82 % des revenus en 2025, mais la fintech et les paiements afficheront le TCAC le plus élevé à 34,88 %, car les stablecoins et les rails 24×7 nécessitent des jumeaux à la milliseconde. La plateforme de Matera traite 12 000 transactions par seconde pour les paiements en temps réel, FedNow et les stablecoins adossés au dollar américain. FNA exploite des jumeaux de règlement brut en temps réel pour plusieurs opérateurs de paiement mondiaux, consolidant les empreintes de jumeaux dans les infrastructures systémiques.

Les assureurs déploient des jumeaux de pertes catastrophiques, comme en témoigne l'investissement d'un milliard USD d'AIG, qui a réduit son ratio de charges à 31,1 %. Les gestionnaires d'actifs s'appuient sur des jumeaux de collatéral, la plateforme de pension de Broadridge compensant 300 milliards USD de transactions quotidiennes. La convergence des lignes sectorielles signifie que toute institution gérant des flux monétaires urgents doit adopter des jumeaux, maintenant l'expansion du jumeau numérique sur le marché de la finance à large base dans tous les sous-secteurs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

L'Amérique du Nord détenait 35,19 % de la part du marché du jumeau numérique dans la finance en 2025, grâce à une infrastructure cloud approfondie, des talents qualifiés en IA et des bacs à sable de supervision. Les courtiers-négociants américains utilisent des jumeaux de collatéral pour satisfaire aux prochaines obligations de divulgation climatique, tandis que Paiements Canada adopte les jumeaux de règlement brut en temps réel de FNA pour les scénarios de stress. Aladdin Risk de BlackRock traite 5 000 facteurs quotidiennement, signalant un fort appétit pour l'échelle. Peril Metrics de Moody's permet aux assureurs américains d'ajuster les portefeuilles immobiliers au niveau de la parcelle. Les lois étatiques sur la confidentialité imposent une logique de consentement dans les jumeaux clients, façonnant les fonctionnalités de déploiement.[4]BlackRock, "Plateforme Aladdin Risk," blackrock.com

L'Europe avance sur la clarté réglementaire plutôt que sur l'échelle. Le bac à sable des titres numériques du Royaume-Uni a permis des pilotes de registre en 2023, et le régime pilote sur les technologies des registres distribués de l'Union européenne a accordé des licences à quatre opérateurs début 2025. L'accent mis par le Comité de Bâle sur la numérisation implique le développement de suites de tests de validation formels à venir. Lloyds Banking Group et Mapfre ont mis en œuvre des jumeaux de résilience pour respecter les délais de la directive sur les rapports de durabilité des entreprises. La recherche de la Banque de France relie l'exposition aux inondations à la probabilité de défaut, poussant les banques vers des jumeaux ESG. Les fonds souverains du Moyen-Orient utilisent les jumeaux climatiques de RiskThinking.ai pour réduire les coussins de capital de 20 %. Les entreprises de monnaie mobile africaines expérimentent des jumeaux de liquidité, tandis que les superviseurs sud-américains surveillent les pilotes étrangers avant de rédiger des règles.

L'Asie-Pacifique affiche le TCAC le plus rapide à 35,14 % à mesure que les régulateurs nationaux approuvent les banques numériques qui doivent surveiller les risques en temps réel. L'Interface de Paiements Unifiés de l'Inde traite plus de 12 milliards de transactions mensuelles, ce qui exige une détection de fraude en moins d'une seconde. DBS a réduit les délais de connaissance du client d'un tiers grâce à des jumeaux génératifs. L'acquisition de Percipient par Accenture approfondit les talents locaux en mise en œuvre. CTBC Bank de Taïwan et Bankee Social Bank déploient des jumeaux anti-fraude avec une précision de 98,7 %. DingTalk Hybrid Cloud démontre des gains de coûts et de conformité à Hong Kong. Les règles régionales de l'Autorité monétaire de Singapour et de la Banque de réserve de l'Inde guident les évaluations des risques des fournisseurs, faisant des déploiements hybrides la norme et soutenant l'élan du jumeau numérique sur le marché de la finance.

Paysage Concurrentiel

Le marché du jumeau numérique dans le secteur financier est modérément concentré. Les acteurs établis des logiciels d'entreprise et les clouds hyperscale remportent de grands contrats de transformation, tandis que les fintechs spécialisées captent les opportunités de niveau intermédiaire grâce à des logiciels en mode service à déploiement rapide. AIG a investi un milliard USD et s'est associé à Palantir pour construire un jumeau ontologique, ce qui a réduit son ratio de charges de 90 points de base et augmenté le revenu de souscription de 22 %.[5]AIG, "Stratégie IA en Premier," aig.com De tels succès poussent les pairs à suivre.

La différenciation technologique repose sur l'ingestion en temps réel et l'explicabilité. Matera traite 12 000 messages par seconde et prend en charge les stablecoins, tandis qu'Enterprise Advantage d'IBM offre un middleware IA pour connecter les systèmes centraux basés sur COBOL aux jumeaux cloud. Le rapport 2025 de l'OICV sur la propriété des données oblige les fournisseurs à intégrer des pistes d'audit immuables pour le confort des superviseurs. Les petites entreprises abaissent les points de prix grâce à une facturation basée sur l'utilisation, élargissant l'adoption des jumeaux numériques sur le marché de la finance et gagnant un accès au marché auprès des banques communautaires et des assureurs régionaux.

Les opportunités inexploitées comprennent les jumeaux de finance islamique qui modélisent les ratios de partage des bénéfices, les jumeaux de micro-assurance qui réévaluent la couverture paramétrique à l'aide de données météorologiques satellitaires, et les jumeaux de trésorerie qui optimisent la liquidité intrajournalière. Les investisseurs reconnaissent le potentiel : Twin Health a dépassé une valorisation d'un milliard USD en 2025. Les cabinets de conseil alignent des pipelines de services pluriannuels autour des déploiements de plateformes, et les fournisseurs de calcul en périphérie regroupent des appareils qui répondent aux mandats de souveraineté. L'intensité concurrentielle se resserre donc, mais la spécialisation laisse encore de la place aux nouveaux entrants dans des flux de travail de niche.

Leaders du Secteur du Jumeau Numérique dans la Finance

International Business Machines Corporation (IBM)

Microsoft Corporation

Oracle Corporation

Accenture plc

Altair Engineering Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Microsoft a annoncé des flux de travail d'IA agentique pour les secteurs réglementés, ciblant l'automatisation des scénarios en conformité avec la loi sur la résilience opérationnelle numérique de l'Union européenne.

- Février 2026 : Moody's Analytics a lancé Peril Metrics, combinant CAPE Property Intelligence avec la science des catastrophes de RMS pour recalibrer les modèles de risque immobilier.

- Février 2026 : AIG a dévoilé une stratégie IA en premier d'un milliard USD ancrée par Palantir Foundry et Anthropic, réduisant son ratio de charges à 31,1 % et augmentant le revenu de souscription.

- Janvier 2026 : IBM a introduit le middleware Enterprise Advantage pour relier les systèmes centraux mainframe aux jumeaux natifs du cloud pour les institutions confrontées à des fenêtres d'intégration de 12 à 24 mois.

- Septembre 2025 : FICO a publié des modèles de séquences ciblées qui construisent des jumeaux comportementaux pour détecter la fraude aux paiements avec moins de faux positifs.

Portée du Rapport Mondial sur le Marché du Jumeau Numérique dans la Finance

Le rapport sur le marché du jumeau numérique dans la finance est segmenté par composant (logiciels, plateformes, services), application (gestion des risques, expérience client et personnalisation, optimisation et automatisation des processus, conformité et rapports réglementaires, détection et prévention de la fraude), mode de déploiement (cloud, sur site, hybride), taille d'organisation (grandes entreprises, petites et moyennes entreprises), secteur d'utilisation final (banque, assurance, marchés de capitaux et banque d'investissement, fintech et paiements), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Plateformes |

| Services |

| Gestion des Risques |

| Expérience Client et Personnalisation |

| Optimisation et Automatisation des Processus |

| Conformité et Rapports Réglementaires |

| Détection et Prévention de la Fraude |

| Cloud |

| Sur site |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Banque |

| Assurance |

| Marchés de Capitaux et Banque d'Investissement |

| Fintech et Paiements |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Logiciels | |

| Plateformes | ||

| Services | ||

| Par Application | Gestion des Risques | |

| Expérience Client et Personnalisation | ||

| Optimisation et Automatisation des Processus | ||

| Conformité et Rapports Réglementaires | ||

| Détection et Prévention de la Fraude | ||

| Par Mode de Déploiement | Cloud | |

| Sur site | ||

| Hybride | ||

| Par Taille d'Organisation | Grandes Entreprises | |

| Petites et Moyennes Entreprises (PME) | ||

| Par Secteur d'Utilisation Final | Banque | |

| Assurance | ||

| Marchés de Capitaux et Banque d'Investissement | ||

| Fintech et Paiements | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché du jumeau numérique dans la finance d'ici 2031 ?

Le marché devrait atteindre 3,67 milliards USD d'ici 2031, avec un TCAC de 34,07 % sur la période 2026-2031.

Quel segment de composant devrait connaître la croissance la plus rapide ?

Les offres de plateformes devraient se développer à un TCAC de 35,03 % à mesure que les institutions préfèrent des architectures modulaires axées sur les API.

Pourquoi les déploiements hybrides gagnent-ils en popularité ?

Les modèles hybrides équilibrent les mandats de souveraineté des données avec le besoin de calcul élastique, réduisant les coûts d'infrastructure tout en respectant les règles de conformité.

À quelle vitesse les PME adoptent-elles les jumeaux numériques ?

Les dépenses des petites et moyennes entreprises devraient progresser à un TCAC de 34,91 % grâce à la tarification à la consommation et aux modèles qui raccourcissent les cycles de preuve de concept.

Quelle application offre la croissance la plus élevée ?

Les jumeaux de détection et de prévention de la fraude progressent à un TCAC de 34,98 %, portés par l'IA agentique qui réduit les faux positifs sur les rails de paiement en temps réel.

Quelle région enregistrera la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher un TCAC de 35,14 %, soutenue par les chartes de banque numérique, les volumes record de transactions de l'Interface de Paiements Unifiés et les mandats d'infrastructure d'IA souveraine.

Dernière mise à jour de la page le: