Taille et Part du Marché de l'END Assisté par IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 2.37 Milliards de dollars |

| Taille du Marché (2030) | 6.73 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 23.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'END Assisté par IA par Mordor Intelligence

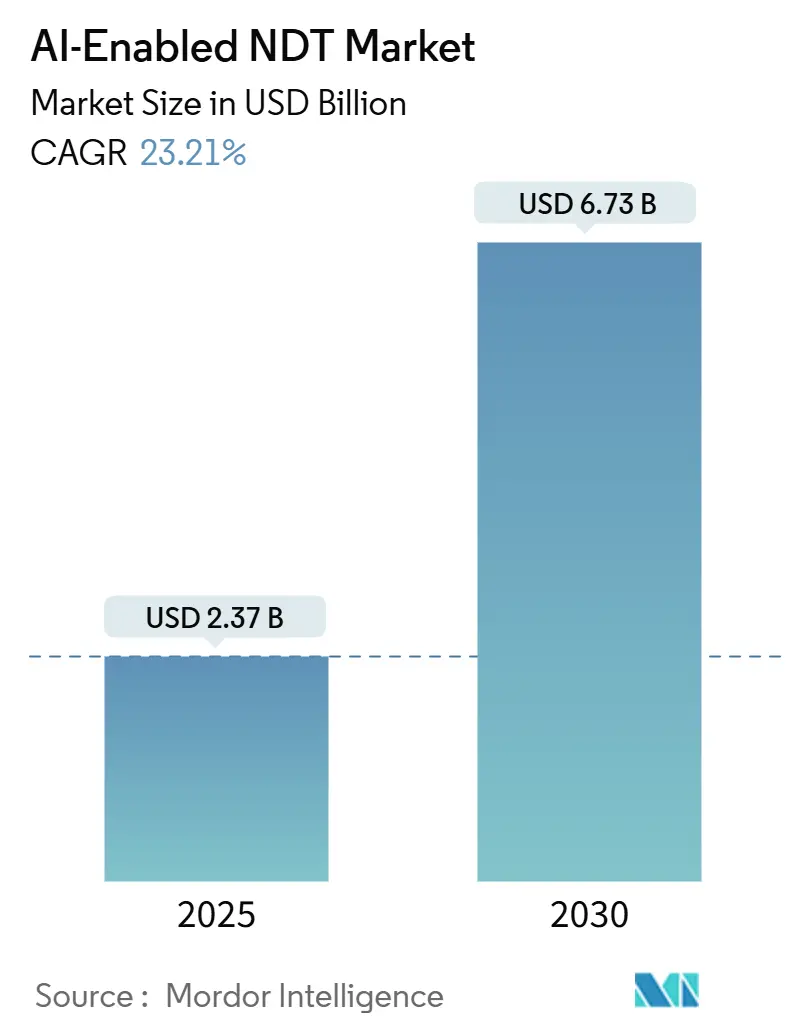

La taille du marché de l'END assisté par IA était de 2,37 milliards USD en 2025 et devrait atteindre 6,73 milliards USD d'ici 2030, avec un TCAC de 23,21 % de 2025 à 2030. Les programmes d'investissement robustes dans le secteur pétrolier et gazier, les mutations induites par les véhicules électriques dans la fabrication automobile, et les avancées en vision par ordinateur qui réduisent les cycles d'inspection élargissent la base de clientèle adressable pour les plateformes d'inspection par IA. Une détection plus rapide des défauts réduit les jours d'arrêt, tandis que les options de calcul en cloud et en périphérie offrent aux propriétaires d'actifs des choix de traitement élastiques qui abaissent le coût total de possession. Les fournisseurs qui associent des boîtes à outils d'IA explicable à la robotique remportent désormais des contrats multi-sites, et les organismes de réglementation codifient progressivement des orientations qui légitiment les décisions assistées par algorithme. Les menaces persistantes en matière de cybersécurité obligent toutefois les opérateurs à isoler les réseaux d'inspection critiques et à privilégier les fournisseurs proposant un chiffrement vérifiable.

Principaux Enseignements du Rapport

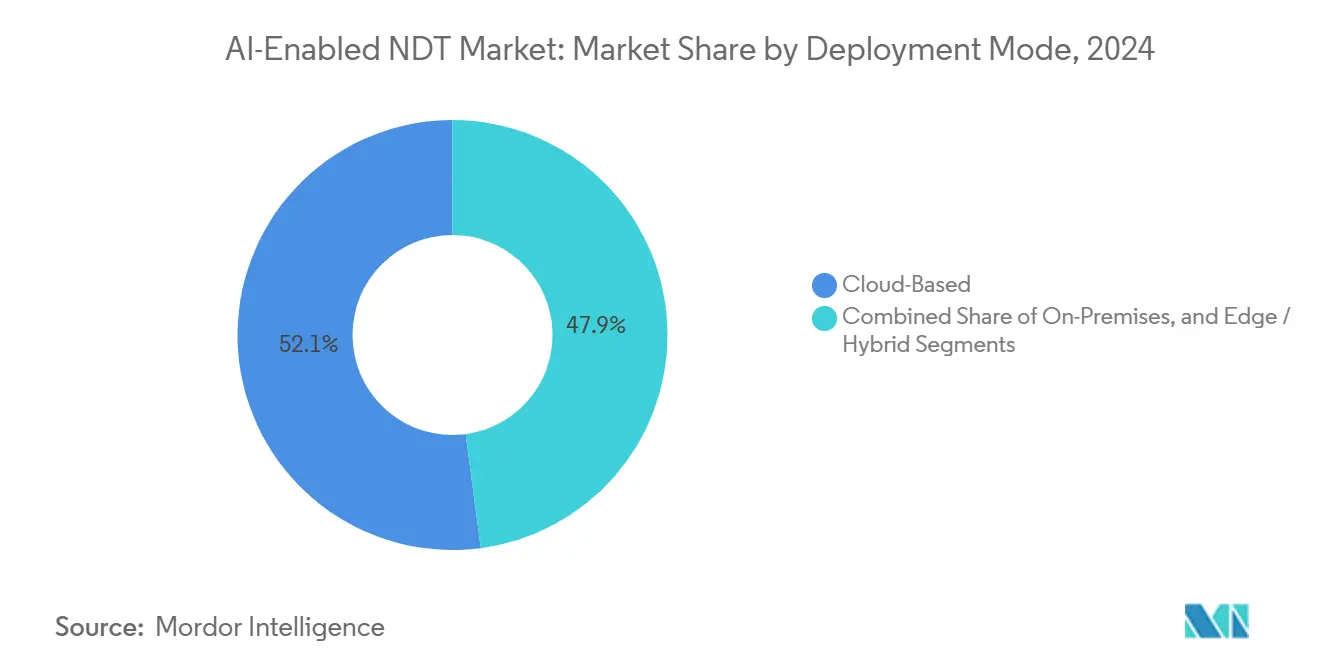

- Par mode de déploiement, les services cloud ont dominé avec une part de revenus de 52,1 % en 2024, tandis que les architectures périphériques et hybrides devraient afficher un TCAC de 28,3 % jusqu'en 2030.

- Par composant, les services ont représenté 78,7 % de la part du marché de l'END assisté par IA en 2024 ; les logiciels devraient se développer à un rythme de 30,5 % jusqu'en 2030.

- Par méthode de contrôle, le contrôle par ultrasons a capté 28,4 % de la taille du marché de l'END assisté par IA en 2024 ; le contrôle par courants de Foucault devrait progresser à un TCAC de 26,4 % jusqu'en 2030.

- Par utilisateur final, le secteur pétrolier et gazier a dominé avec une part de revenus de 24,8 % en 2024, tandis que le secteur automobile et des transports devrait s'accélérer à un TCAC de 29,7 % entre 2025 et 2030.

- Par géographie, l'Amérique du Nord a représenté 36,4 % du marché de l'END assisté par IA en 2024, et la région Asie-Pacifique devrait croître à un TCAC de 25,3 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de l'END Assisté par IA

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les algorithmes de vision par ordinateur en progression réduisent le temps d'inspection | +4.2% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Demande croissante de maintenance prédictive dans les industries de process | +3.8% | Mondial, plus forte dans les régions pétrolières et gazières (Moyen-Orient, Amérique du Nord) | Moyen terme (2-4 ans) |

| Intégration de l'IA avec la robotique pour l'inspection en zones dangereuses | +3.1% | Couloirs industriels d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Évolution vers les normes de gestion de l'intégrité des actifs | +2.9% | Mondial, réglementaire dans les marchés développés | Long terme (≥ 4 ans) |

| Émergence de réseaux de neurones informés par la physique pour la caractérisation des défauts | +2.7% | Régions de fabrication avancée (Allemagne, Japon, Corée du Sud) | Long terme (≥ 4 ans) |

| Prolifération des jumeaux numériques permettant des analyses END en boucle fermée | +2.4% | Leaders de l'Industrie 4.0 (Allemagne, États-Unis et Chine) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Algorithmes de Vision par Ordinateur en Progression Réduisent le Temps d'Inspection

Les réseaux de neurones convolutifs peuvent désormais détecter des discontinuités de surface aussi petites que 1 mm en quelques secondes, surpassant la répétabilité humaine et libérant les inspecteurs pour des tâches de plus haute valeur.[1]Comité éditorial IEEE, "Vision par ordinateur pour la détection automatisée des défauts," ieeexplore.ieee.org Les modèles de type transformeur traitent des images radiographiques en 4K en quasi temps réel, supprimant les goulots d'étranglement de production dans les lignes de forgeage aérospatial. La précision de classification atteint régulièrement 95 %, soit un gain de 10 à 15 points de pourcentage par rapport à l'interprétation manuelle, ce qui sous-tend la réduction de 40 % du temps de cycle moyen signalée par les producteurs d'aubes de turbines. Les organismes de normalisation, tels que l'ASME Section V, rédigent des annexes définissant la validation acceptable des décisions automatisées, signalant une acceptation plus large tout en maintenant la validation humaine pour les soudures critiques.

Demande Croissante de Maintenance Prédictive dans les Industries de Process

Les raffineries de pétrole et les vapocraqueurs pétrochimiques abandonnent les arrêts basés sur le calendrier au profit de fenêtres conditionnelles orchestrées par des alertes d'END assisté par IA, ce qui réduit les temps d'arrêt non planifiés jusqu'à 50 % et économise entre 1 et 5 millions USD par panne évitée.[2]Shell Technology Center, "Études de cas sur la maintenance prédictive," shell.com Les mesures d'épaisseur par ultrasons, les spectres de vibration et les thermogrammes infrarouges sont intégrés dans des tableaux de bord cloud qui prévoient la perte d'épaisseur de paroi ou la défaillance des roulements plusieurs semaines à l'avance. L'intégration ERP met automatiquement en file d'attente les demandes de pièces de rechange, et les équipes financières associent les probabilités de risque aux modèles de flux de trésorerie, transformant les données d'inspection en leviers budgétaires stratégiques.

Intégration de l'IA avec la Robotique pour l'Inspection en Zones Dangereuses

Les drones, les robots d'inspection de canalisations et les robots à roues magnétiques équipés de têtes d'inspection par IA assurent désormais une couverture 24h/24 et 7j/7 dans les zones explosives ou radioactives, éliminant le besoin de permis d'entrée en espace confiné et réduisant les primes d'assurance. Les modules de calcul en périphérie embarqués sur ces machines prétraitent les flux de capteurs afin que seules les anomalies signalées atteignent le cloud, réduisant considérablement les coûts de bande passante et permettant des boucles de décision en temps réel qui dirigent les robots vers les zones suspectes pour une nouvelle analyse de manière autonome. Des études de cas sur des plateformes offshore démontrent un doublement de la longueur de soudure inspectée par poste sans aucune exposition humaine.

Évolution vers les Normes de Gestion de l'Intégrité des Actifs

Des réglementations telles que l'API 580 imposent des cadres de risque quantifiés qui dépendent d'un retour d'information continu sur les inspections. Les plateformes d'IA font apparaître des courbes de probabilité de défaillance liées à la pression de service, au taux de corrosion et aux anomalies historiques, offrant aux opérateurs une base défendable pour différer ou accélérer les arrêts.[3]American Petroleum Institute, "API 580 Inspection basée sur les risques," api.org Les auditeurs demandent désormais des pistes de preuves générées par machine, poussant les fournisseurs à intégrer des modules d'explicabilité qui enregistrent les contributions des poids de caractéristiques derrière chaque décision.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Rareté des ensembles de données de défauts étiquetés pour l'entraînement des algorithmes | -2.8% | Mondial, particulièrement aigu dans les secteurs spécialisés | Moyen terme (2-4 ans) |

| Coût initial élevé des équipements d'END compatibles avec l'IA | -2.1% | Marchés sensibles aux coûts (économies émergentes, PME) | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité dans les plateformes d'inspection connectées | -1.9% | Mondial, accru dans les secteurs des infrastructures critiques | Moyen terme (2-4 ans) |

| Incertitude réglementaire sur l'explicabilité des modèles d'IA | -1.6% | Marchés développés avec des exigences de conformité strictes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rareté des Ensembles de Données de Défauts Étiquetés pour l'Entraînement des Algorithmes

L'apprentissage supervisé repose sur des bibliothèques de défauts organisées avec des vérités de terrain dimensionnelles ; cependant, les préoccupations de propriété et la capture limitée des morphologies de fissures rares laissent de nombreux secteurs verticaux en manque de données. Les cycles de développement s'étendent sur 12 à 18 mois, car les fournisseurs organisent des campagnes de défauts synthétiques ou négocient des pools de données anonymisées.[4]Institut national des normes et de la technologie, "Défis des ensembles de données d'IA industrielle," nist.gov Tant que les initiatives d'apprentissage fédéré ne seront pas à l'échelle, la généralisation des modèles à travers les alliages et les géométries de composants sera en retard, ralentissant l'adoption dans les applications nucléaires et de dispositifs médicaux où la tolérance aux défauts est impitoyable.

Coût Initial Élevé des Équipements d'END Compatibles avec l'IA

Les rénovations d'installations dépassent souvent 500 000 USD, englobant des sondes à réseau phasé, des serveurs périphériques GPU et des abonnements cloud annuels qui représentent 20 à 30 % de la dépense initiale. Les PME aux budgets limités reportent leurs achats malgré des projections de retour sur investissement attractives, prolongeant ainsi les cycles de remplacement des équipements analogiques dépourvus de capacités de diffusion en continu et de calcul. Les modèles de location et les offres d'inspection en tant que service émergent comme des solutions provisoires, mais n'ont pas encore pénétré les marchés émergents sensibles aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode de Déploiement – La Domination du Cloud Persiste Tandis que la Périphérie Gagne en Dynamisme

Les plateformes cloud détenaient 52,1 % du marché de l'END assisté par IA en 2024, fournissant des fermes GPU élastiques qui accélèrent l'entraînement des modèles et coordonnent les mises à jour multi-sites. De nombreux grands groupes mondiaux acheminent désormais des téraoctets de captures ultrasoniques vers des centres de données conformes aux réglementations régionales, atteignant une parité algorithmique à travers leurs réseaux de raffineries. La taille du marché de l'END assisté par IA attribuée aux déploiements cloud devrait atteindre 3,4 milliards USD d'ici 2030, la facturation SaaS s'alignant sur les budgets d'exploitation. Les topologies périphériques et hybrides enregistrent cependant un TCAC soutenu de 28,3 %, avec des boîtiers d'inférence renforcés qui réduisent la latence aller-retour en dessous de 50 millisecondes pour les inspections par drones autonomes. Les fournisseurs intègrent des logiciels auto-réparateurs qui se synchronisent avec le cloud lors des fenêtres de connectivité, garantissant l'intégrité des versions et réduisant la charge informatique. Les modèles hybrides répartissent le prétraitement sur site et l'analyse avancée hors site, équilibrant la confidentialité et l'économie de calcul dans les installations nucléaires, de défense et offshore.

Les jeux de puces périphériques de deuxième génération compriment les réseaux de type transformeur dans des enveloppes de puissance de 15 W, permettant aux robots d'inspection à batterie d'effectuer des missions de huit heures sans nécessiter de remplacement. Cette flexibilité architecturale élimine les goulots d'étranglement de bande passante dans les mines éloignées, où les liaisons satellitaires coûtent 8 USD par Go, déclenchant des programmes pilotes qui devraient porter la part du marché de l'END assisté par IA pour la périphérie à 19 % d'ici 2030.

Par Composant – Les Services Dominent mais les Logiciels Deviennent le Moteur le Plus Rapide

Les services ont conservé une empreinte de revenus dominante de 78,7 % en 2024, car l'ajustement personnalisé des modèles, la conformité aux normes et la validation de niveau III restent à forte intensité de main-d'œuvre. Les prestataires d'inspection regroupent la validation des algorithmes, la montée en compétences des techniciens et le renforcement de la cybersécurité dans des contrats de services gérés pluriannuels. Le vivier de nouvelles recrues étant mince, les fournisseurs investissent dans des modules d'apprentissage en ligne qui réduisent le temps de certification de 30 %. Les logiciels, quant à eux, affichent un TCAC de 30,5 %, les plateformes à faible code permettant aux intégrateurs de glisser-déposer des flux de travail d'inspection et d'appeler des bibliothèques de défauts pré-entraînées. Les licences par abonnement s'adaptent aux budgets d'usine par poste budgétaire, accélérant la pénétration dans la fabrication discrète. À mesure que les équipementiers intègrent des accélérateurs d'IA dans les sondes et les caméras, les ventes d'équipements restent stables mais cèdent la valeur ajoutée aux mises à jour de micrologiciels et aux modules complémentaires d'analyse. Les consommables — tels que les sabots, les couplants et les blocs d'étalonnage — suivent la croissance de la base installée mais sont souvent banalisés.

Par Méthode de Contrôle – Les Courants de Foucault Progressent avec la Synergie de l'IA en Temps Réel

Le contrôle par ultrasons commandait encore 28,4 % des revenus de 2024, sa position de leader étant soutenue par des décennies d'homologations normatives et des innovations en réseau phasé. Les modules d'IA optimisent désormais automatiquement la direction du faisceau pour compenser les microstructures de soudure anisotropes, portant la couverture volumétrique à 98 % et réduisant la sensibilité à l'épaisseur de paroi dans les pipelines de gaz acide. La taille du marché de l'END assisté par IA pour les plateformes ultrasoniques devrait dépasser 2 milliards USD d'ici 2030, à mesure que les codes courants pour les équipements sous pression élargissent leurs annexes relatives à l'IA.

Les courants de Foucault, portés par un TCAC de 26,4 %, s'alignent parfaitement avec les filtres convolutifs qui analysent les signatures d'impédance haute fréquence pour isoler les microfissures de surface dans les trous de rivets aérospatiaux. L'inversion accélérée par GPU réduit le traitement post-numérisation de 5 minutes à 15 secondes. Des flux de travail émergents combinent les courants de Foucault pulsés avec l'imagerie thermique, synthétisant des ensembles de données multimodaux qui améliorent les scores de confiance. Les segments radiographique, magnétoscopique et thermographique intègrent des piles de détection d'objets qui signalent automatiquement les amas de porosités ou les décollements ; cependant, leur croissance est en retrait en raison de protocoles de sécurité plus stricts ou d'applications à fort volume limitées.

Par Secteur d'Utilisation Final – L'Automobile et les Transports Portent la Prochaine Vague d'Adoption

Les acteurs du secteur pétrolier et gazier contrôlaient 24,8 % de la part du marché de l'END assisté par IA en 2024, les opérateurs ayant numérisé leurs actifs de pipelines et d'amont pour répondre à leurs engagements de réduction des fuites de méthane. Des budgets robustes et des décennies de culture END ont catalysé l'adoption de classificateurs de fissures par apprentissage profond et de prédicteurs de croissance de la corrosion. Le secteur automobile et des transports est cependant le plus rapide à progresser, avec un TCAC de 29,7 %. Les gigafactories utilisent des bobines de courants de Foucault en ligne et des caméras infrarouges, connectées à des modèles de type transformeur, pour inspecter les languettes de batteries et les soudures laser à une vitesse de convoyeur de 1 mètre par seconde. Les châssis en aluminium léger nécessitent des réseaux ultrasoniques haute fréquence, et les équipementiers exigent une preuve statistique de taux de zéro défaut avant la montée en puissance.

Les services publics de production d'énergie intègrent l'IA dans les scans d'aubes de turbines et la surveillance thermographique des chaudières, prévenant les arrêts forcés qui peuvent coûter 500 000 USD par jour. Les grands donneurs d'ordre aérospatiaux qualifient des réseaux de neurones informés par la physique qui simulent la propagation des ultrasons à travers les empilements de composites, réduisant de moitié la boucle de retouche. Les fabricants de composants électroniques constituent un créneau émergent axé sur la détection de fissures sub-microniques dans les micro-vias, en alignement avec l'optique d'IA optimisée pour les géométries de semi-conducteurs.

Analyse Géographique

L'Amérique du Nord a conservé 36,4 % des revenus de 2024 grâce à 200 milliards USD de dépenses annuelles de maintenance d'usines qui financent des pilotes d'inspection avancés. Des utilisateurs phares tels que Boeing ont réduit les délais de traitement de la radiographie du fuselage de 25 % grâce à des classificateurs hébergés dans le cloud, tandis que les grands acteurs des pipelines intermédiaires exploitent des analyses en ligne en temps réel pour planifier des fouilles uniquement lorsque les scores d'anomalie dépassent les seuils de risque. Des agences fédérales, telles que la PHMSA, développent des portails de soumission de données qui acceptent les estimations de perte d'épaisseur de paroi dérivées de l'IA, légitimant ainsi le déploiement des algorithmes.

L'Asie-Pacifique est la région à haute vélocité, progressant à un TCAC de 25,3 % alors que la Chine, le Japon et la Corée du Sud intègrent des nœuds d'inspection par IA dans une production manufacturière d'une valeur de 4 200 milliards USD. Les mégaprojets d'infrastructure gouvernementaux stimulent la demande d'inspections pour les constructions ferroviaires, de ponts et de terminaux de GNL. Les startups locales de robotique s'associent à des hyperscalers cloud pour livrer des plateformes verticalement intégrées conditionnées pour l'exportation à travers l'ASEAN, renforçant la densité de talents régionale et encourageant la recherche et développement algorithmique indigène.

L'Europe suit une trajectoire régulière, alimentée par les subventions de l'Industrie 4.0 qui remboursent les PME pour leurs investissements en numérisation. Les constructeurs automobiles allemands intègrent les flux de données de réseaux phasés ultrasoniques dans les systèmes d'exécution de fabrication pour signaler les défauts de soudure en moins de 120 secondes, réduisant les rebuts. Des réglementations telles que les révisions de la Directive Machines de l'UE font référence aux niveaux de risque de l'IA, encourageant les fournisseurs à maintenir des journaux de décision transparents. Le Moyen-Orient et l'Afrique dépendent fortement du pétrole et du gaz, mais connaissent également une adoption naissante dans la pétrochimie et les énergies renouvelables ; entre-temps, les mandats de cybersécurité exigent des nœuds d'inférence sur site. L'Amérique du Sud présente des projets pilotes dans l'inspection des camions de transport minier, avec une adoption conditionnée par la volatilité des devises.

Paysage Concurrentiel

La consolidation du marché reste modérée. Baker Hughes a intégré des fournisseurs de boîtes à outils d'IA pour incorporer les analyses Cordant Edge dans ses flottes d'inspection héritées, fournissant des tableaux de bord unifiés aux clients de pipelines. Waygate Technologies a investi 50 millions USD dans un laboratoire à Munich qui développe des réseaux informés par la physique adaptés aux composites aérospatiaux. MISTRAS Group a acquis InspectionAI pour renforcer la couverture de vision par ordinateur des infrastructures civiles, signalant une expansion horizontale au-delà du secteur pétrolier et gazier.

La différenciation s'articule autour des modules d'IA explicable. Zetec code des couches de convolution spécifiques aux courants de Foucault qui produisent des cartes de saillance, tandis qu'Evident Corporation intègre des visualiseurs de formation de faisceau dans l'OmniScan X3 64, permettant aux auditeurs de retracer les origines de l'amplitude. Les startups se concentrent sur des secteurs verticaux étroits, tels que la fabrication additive ou la microélectronique, où les acteurs établis manquent d'expertise sectorielle. Les alliances cloud avec les hyperscalers accordent une capacité de calcul évolutive ; cependant, les règles de souveraineté des données dans la défense et l'énergie contraignent les architectures de migration intégrale, favorisant les piles hybrides. Les cinq premiers fournisseurs représentent environ 45 % des revenus de 2024, reflétant un secteur modérément concentré où les experts de niche parviennent encore à se tailler une place.

Leaders du Secteur de l'END Assisté par IA

Baker Hughes Company

Waygate Technologies GmbH

Eddyfi NDT Inc

MISTRAS Group Inc

Evident Corporation (Olympus)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Baker Hughes a déployé Cordant Edge pour l'analyse en temps réel des pipelines, associant l'inspection en ligne à des tableaux de bord cloud qui classent l'urgence des réparations.

- Décembre 2024 : Waygate Technologies a alloué 50 millions USD pour ouvrir un centre d'IA à Munich dédié à la recherche en inspection informée par la physique.

- Novembre 2024 : MISTRAS Group a acquis InspectionAI pour 35 millions USD afin d'intégrer la vision par ordinateur dans la surveillance de la santé structurelle.

- Octobre 2024 : Evident Corporation a lancé l'OmniScan X3 64 avec traitement par réseau phasé intégré par IA.

Périmètre du Rapport Mondial sur le Marché de l'END Assisté par IA

| Basé sur le Cloud |

| Sur Site |

| Périphérie / Hybride |

| Équipement |

| Logiciel |

| Services |

| Consommables |

| Contrôle par Ultrasons |

| Contrôle Radiographique |

| Contrôle par Magnétoscopie |

| Contrôle par Ressuage |

| Contrôle Visuel |

| Contrôle par Courants de Foucault |

| Contrôle par Émission Acoustique |

| Contrôle par Thermographie / Infrarouge |

| Contrôle par Tomographie Calculée |

| Pétrole et Gaz |

| Production d'Énergie |

| Aérospatiale |

| Défense |

| Automobile et Transports |

| Fabrication et Génie Lourd |

| Construction et Infrastructure |

| Chimie et Pétrochimie |

| Marine et Construction Navale |

| Électronique et Semi-conducteurs |

| Mines |

| Dispositifs Médicaux |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Mode de Déploiement | Basé sur le Cloud | ||

| Sur Site | |||

| Périphérie / Hybride | |||

| Par Composant | Équipement | ||

| Logiciel | |||

| Services | |||

| Consommables | |||

| Par Méthode de Contrôle | Contrôle par Ultrasons | ||

| Contrôle Radiographique | |||

| Contrôle par Magnétoscopie | |||

| Contrôle par Ressuage | |||

| Contrôle Visuel | |||

| Contrôle par Courants de Foucault | |||

| Contrôle par Émission Acoustique | |||

| Contrôle par Thermographie / Infrarouge | |||

| Contrôle par Tomographie Calculée | |||

| Par Secteur d'Utilisation Final | Pétrole et Gaz | ||

| Production d'Énergie | |||

| Aérospatiale | |||

| Défense | |||

| Automobile et Transports | |||

| Fabrication et Génie Lourd | |||

| Construction et Infrastructure | |||

| Chimie et Pétrochimie | |||

| Marine et Construction Navale | |||

| Électronique et Semi-conducteurs | |||

| Mines | |||

| Dispositifs Médicaux | |||

| Autres | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché de l'END assisté par IA devrait-il croître jusqu'en 2030 ?

Le marché de l'END assisté par IA devrait se développer de 2,37 milliards USD en 2025 à 6,73 milliards USD d'ici 2030, soit un TCAC de 23,21 %.

Quel modèle de déploiement gagne en dynamisme aux côtés des solutions cloud ?

Les architectures périphériques et hybrides sont les plus dynamiques, avec un TCAC projeté de 28,3 %, les inspections sensibles à la latence déplaçant le traitement au plus près des actifs.

Qu'est-ce qui motive l'adoption rapide de l'END assisté par IA dans la production automobile ?

Les usines de véhicules électriques nécessitent une inspection en temps réel des soudures de batteries et des matériaux légers, propulsant les secteurs automobile et des transports à un TCAC de 29,7 %.

Pourquoi les ensembles de données de défauts étiquetés sont-ils essentiels pour la précision des modèles d'IA ?

Des bibliothèques de défauts de haute qualité avec vérité de terrain permettent l'apprentissage supervisé ; cependant, leur rareté retarde la généralisation des algorithmes à travers les secteurs.

Quelle région ajoutera le plus de nouvelles dépenses en outils d'inspection assistés par IA ?

La région Asie-Pacifique, progressant à un TCAC de 25,3 %, devrait dépasser les autres régions grâce à la numérisation de la fabrication à grande échelle et aux programmes de développement des infrastructures.

Dernière mise à jour de la page le: