Taille et part du marché des isolateurs numériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 2.15 Milliards de dollars |

| Taille du Marché (2030) | 3.19 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.20% CAGR |

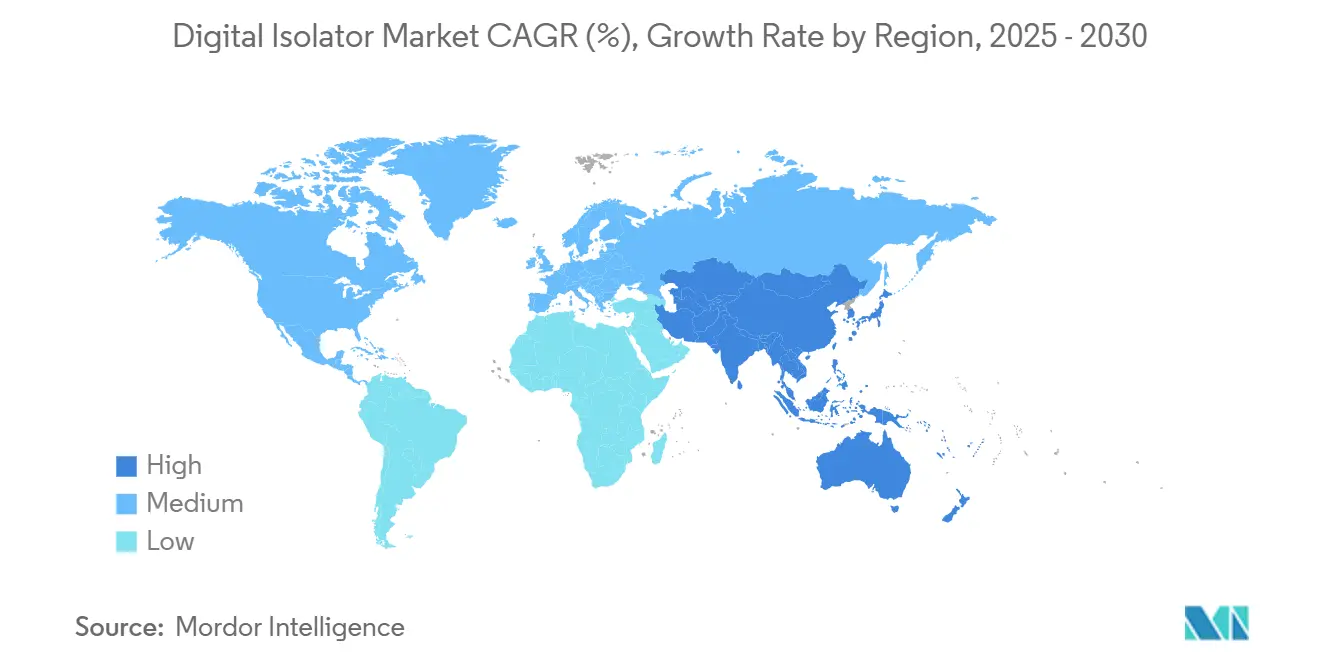

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

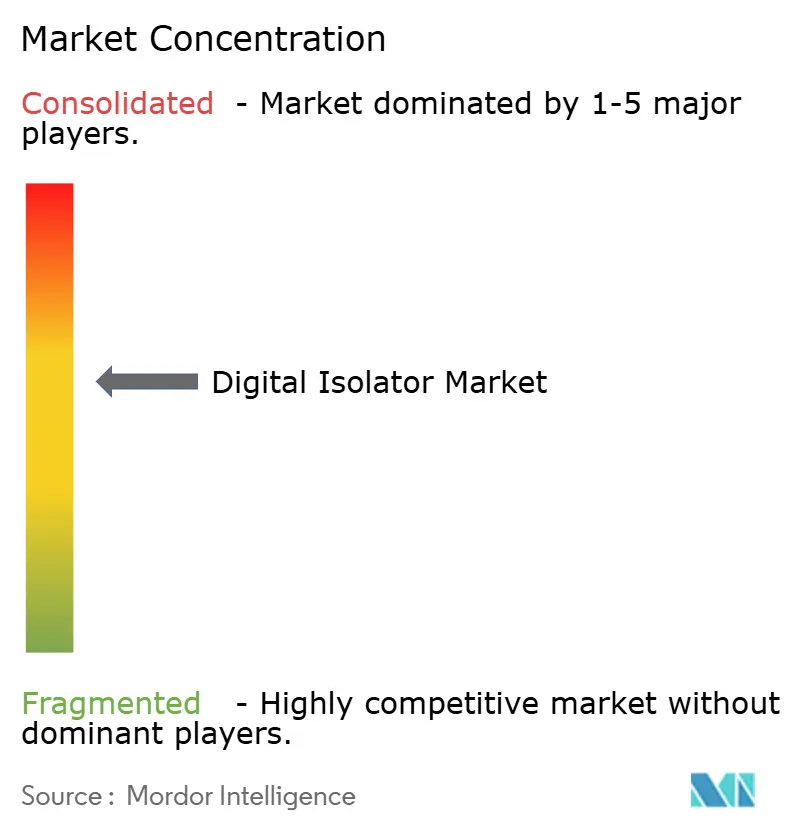

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des isolateurs numériques par Mordor Intelligence

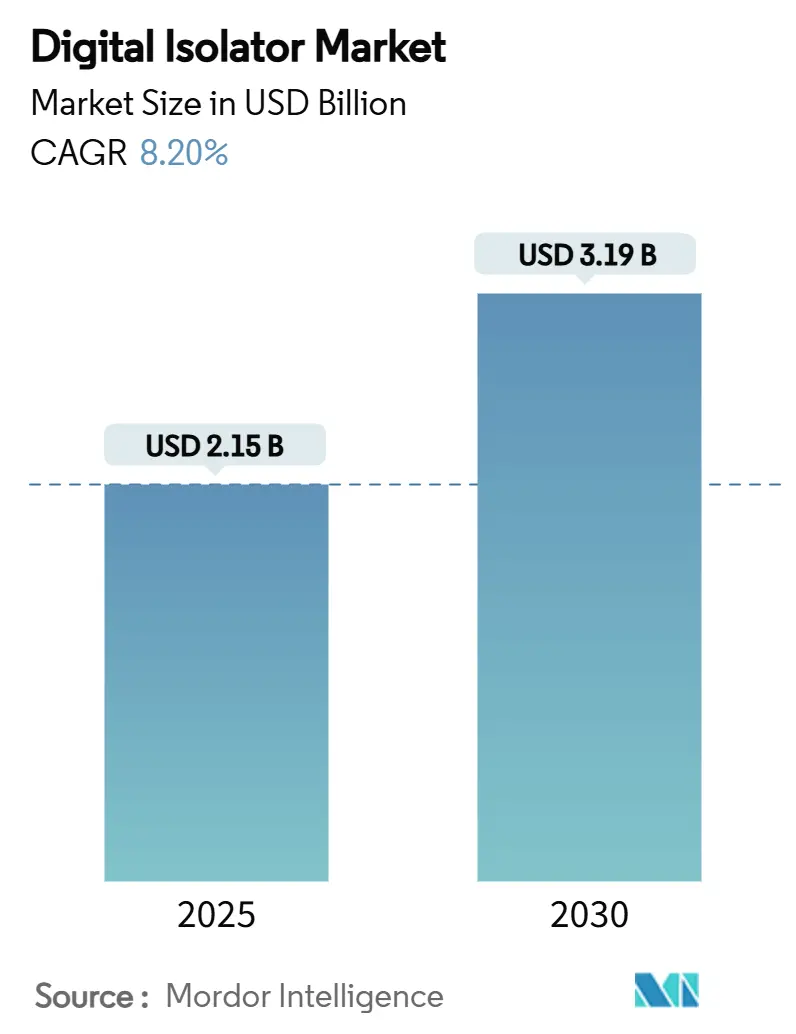

La taille du marché des isolateurs numériques s'établit à 2,15 milliards USD en 2025 et est en bonne voie pour atteindre 3,19 milliards USD d'ici 2030, reflétant un CAGR de 8,2 % sur la période de prévision. La croissance est portée par les investissements rapides dans l'Industrie 4.0, l'accélération des plateformes de véhicules électriques et les mandats stricts de sécurité des dispositifs médicaux qui incitent à un passage des optocoupleurs vers une isolation capacitive et magnétique avancée. Les projets d'automatisation industrielle exigent de plus en plus une isolation prenant en charge des débits de données supérieurs à 150 Mbps tout en maintenant une capacité de surtension au niveau du kilovolt, ce qui stimule directement le marché des isolateurs numériques. Les équipementiers automobiles adoptant des systèmes de batteries à 800 V ont besoin d'une isolation de pilote de grille capable de résister à des valeurs dv/dt supérieures à 50 kV/µs, élargissant ainsi les opportunités de revenus pour les fournisseurs proposant des barrières renforcées. Les fabricants de dispositifs médicaux recherchent une protection renforcée contre les fuites conformément à la norme IEC 60601-1, créant une demande stable pour une isolation à base de polyimide évaluée à 5 kVrms. Enfin, la transition du couplage optique vers le couplage numérique réduit la consommation d'énergie jusqu'à 90 %, ce qui s'aligne sur les priorités d'efficacité énergétique des dispositifs périphériques et des capteurs alimentés par batterie.

Points clés du rapport

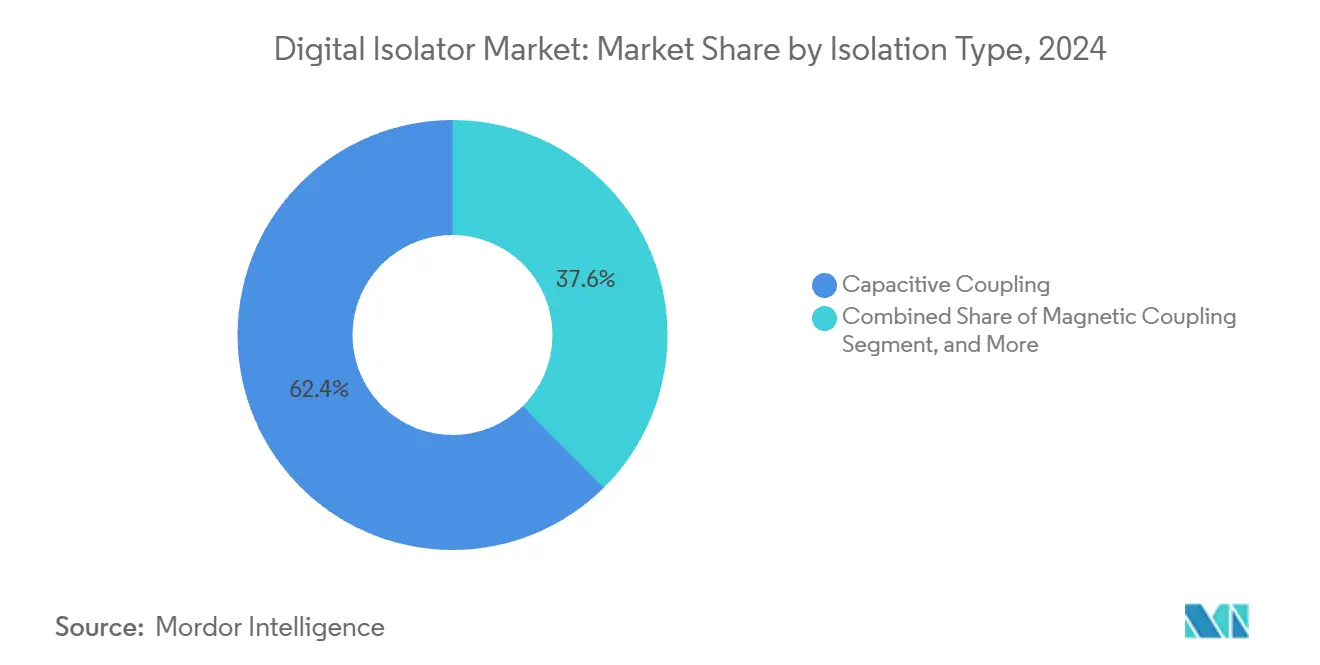

- Par type d'isolation, le couplage capacitif a dominé avec une part de revenus de 62,4 % en 2024 ; les solutions à magnétorésistance géante devraient se développer à un CAGR de 11,4 % jusqu'en 2030.

- Par nombre de canaux, les 4 canaux ont dominé le marché avec une part de marché de 31,6 % en 2024, tandis que les 8 canaux ont enregistré le CAGR projeté le plus élevé de 9,8 % jusqu'en 2030.

- Par débit de données, le segment de débit de données 25-75 Mbps représentait 52,7 % de la taille du marché des isolateurs numériques en 2024. Le segment avec un débit de données supérieur à 75 Mbps a affiché la croissance la plus rapide, à un CAGR de 11,7 %, jusqu'en 2030.

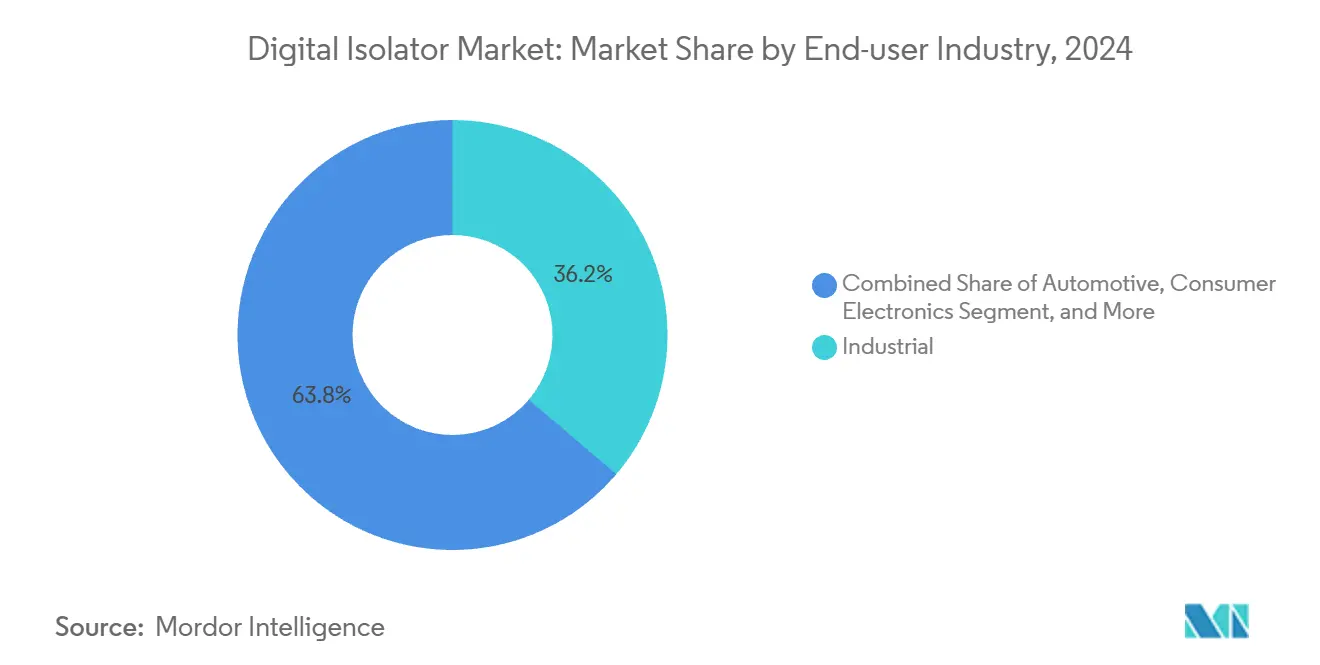

- Par secteur d'utilisation finale, l'automatisation industrielle représentait 36,2 % de la part du marché des isolateurs numériques en 2024, tandis que les applications automobiles devraient afficher le CAGR le plus élevé de 12,1 % jusqu'en 2030.

- Par application, les applications de pilote de grille représentaient 30,3 % de la taille du marché des isolateurs numériques en 2024 ; les catégories USB et autres interfaces devraient afficher la croissance la plus rapide, à un CAGR de 10,3 %, jusqu'en 2030.

- Par géographie, la région Asie-Pacifique représentait 47,8 % de la taille du marché des isolateurs numériques en 2024 et devrait progresser à un CAGR de 10,6 % jusqu'en 2030.

Tendances et perspectives du marché mondial des isolateurs numériques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption dans l'automatisation industrielle et l'Industrie 4.0 | +1.8% | Mondial, avec l'APAC en tête de l'adoption | Moyen terme (2-4 ans) |

| Demande de véhicules électriques et hybrides pour des pilotes de grille isolés | +2.1% | APAC au cœur, extension vers l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Besoin croissant d'isolation du signal dans les dispositifs médicaux | +1.2% | Marchés réglementaires d'Amérique du Nord et de l'UE | Court terme (≤ 2 ans) |

| Transition des isolateurs optiques vers les isolateurs numériques | +1.5% | Mondial, accéléré dans les segments industriels | Moyen terme (2-4 ans) |

| Les conceptions à large bande interdite (SiC/GaN) créant des environnements à dv/dt élevé | +0.9% | Fabrication en APAC, déploiement mondial | Long terme (≥ 4 ans) |

| Isolation galvanique pilotée par la cybersécurité pour la résilience aux interférences électromagnétiques | +0.7% | Infrastructure critique d'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption dans l'automatisation industrielle et l'Industrie 4.0

Les usines intelligentes connectent des milliers de capteurs, d'entraînements et de contrôleurs qui doivent échanger des données avec une latence inférieure à la microseconde tout en résistant aux transitoires de kilovolts. Les concepteurs spécifient donc des isolateurs capacitifs ou magnétiques offrant une immunité électromagnétique robuste dans des boîtiers jusqu'à 40 % plus petits que les optocoupleurs traditionnels. Les déploiements Ethernet-APL dans les usines chimiques et les installations pétrolières et gazières augmentent encore les exigences de densité de canaux, encourageant les isolateurs multicanaux qui intègrent huit barrières dans un seul boîtier SOIC.

Besoin croissant d'isolation du signal dans les dispositifs médicaux

Le renforcement de la norme IEC 60601-1 en 2024 a poussé les fabricants de dispositifs à des limites de fuite inférieures à 10 µA pour les circuits connectés aux patients, conduisant à des isolateurs numériques renforcés construits sur un film de polyimide évalué à 5 kVrms.[1]U.S. Food and Drug Administration, "Compatibilité électromagnétique des dispositifs médicaux," fda.gov Les équipements de télésanté à base USB nécessitent désormais un débit de 480 Mbps avec isolation galvanique, une spécification satisfaite par les composants de classe ADuM3160 qui réduisent également la consommation d'énergie de 80 % par rapport aux optocoupleurs.

Transition des isolateurs optiques vers les isolateurs numériques

Les optocoupleurs perdent 50 % de leur CTR sur une décennie d'utilisation, tandis que les barrières en dioxyde de silicium ou en polyimide maintiennent le cadencement dans les spécifications pendant 40 ans. Les isolateurs capacitifs offrent des gains de débit de données quatre fois supérieurs et une puissance en veille inférieure de 90 %, permettant des capteurs industriels alimentés par batterie et des outils de diagnostic portables.

Les conceptions à large bande interdite (SiC/GaN) créant des environnements à dv/dt élevé

Les semi-conducteurs à large bande interdite, tels que le carbure de silicium (SiC) et le nitrure de gallium (GaN), stimulent les avancées en électronique de puissance en permettant des taux dv/dt dépassant 100 kV/µs, mettant ainsi à l'épreuve les composants d'isolation traditionnels. Les isolateurs numériques avec un CMTI supérieur à 150 kV/µs garantissent l'intégrité du signal dans les systèmes à haute vitesse. À mesure que l'adoption du SiC et du GaN dans les groupes motopropulseurs de véhicules électriques, les onduleurs solaires et les entraînements industriels augmente, les fournisseurs améliorent les matériaux diélectriques et les boîtiers d'isolation avec des valeurs nominales de résistance aux surtensions allant jusqu'à 6 kV. Ces isolateurs, avec un faible délai de propagation et un décalage minimal, sont essentiels pour un cadencement précis dans les boucles de commande MLI, les rendant indispensables pour la sécurité et les performances dans les systèmes de conversion de puissance.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Sensibilité aux prix dans l'électronique grand public | -1.40% | Mondial, particulièrement la fabrication en APAC | Court terme (≤ 2 ans) |

| Cycles de qualification de la sécurité fonctionnelle automobile | -0.80% | Chaînes d'approvisionnement automobiles mondiales | Long terme (≥ 4 ans) |

| Les catégories de dispositifs grand public fragmentées limitent les économies d'échelle | -0.60% | Fabrication en APAC | Court terme (≤ 2 ans) |

| Les délais d'approbation conservateurs favorisent les technologies héritées | -0.70% | Secteurs critiques pour la sécurité à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilité aux prix dans l'électronique grand public

Les équipementiers de smartphones et d'appareils portables poursuivent des réductions agressives de la nomenclature des matériaux, rendant les optocoupleurs adaptés à une isolation non critique même s'ils consomment plus d'énergie. Les fournisseurs locaux en Chine et en Asie du Sud-Est proposent des variantes à faible coût, ce qui intensifie les guerres de prix et ralentit l'adoption des isolateurs numériques haut de gamme. [2]Semiconductor Industry Association, "État de l'industrie des semi-conducteurs aux États-Unis," semiconductors.org

Cycles de qualification de la sécurité fonctionnelle automobile

Les programmes ISO 26262 nécessitent une validation pluriannuelle avec une documentation AMDEC étendue et des engagements de continuité d'approvisionnement sur 15 ans, ce qui augmente les coûts et allonge le délai de mise sur le marché des nouvelles technologies d'isolation.[3]Microchip Technology, "Sécurité fonctionnelle automobile ISO 26262," microchip.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'isolation : le couplage capacitif maintient sa position dominante

Les isolateurs capacitifs ont capturé 62,4 % de la part du marché des isolateurs numériques en 2024, grâce aux barrières en dioxyde de silicium compatibles CMOS évaluées jusqu'à 5,7 kVrms. Cette catégorie devrait afficher une croissance stable à un chiffre, l'automatisation industrielle et les soins de santé restant fidèles à son profil basse consommation. Les dispositifs à magnétorésistance géante affichent le CAGR le plus rapide de 11,4 %, propulsés par les systèmes de traction de véhicules électriques qui nécessitent une immunité robuste au bruit dans les environnements de commutation à large bande interdite.[4]Allegro MicroSystems, "Technologie de magnétorésistance à effet tunnel," allegromicro.com Les options à transformateur magnétique gagnent une part modérée en offrant une immunité aux transitoires en mode commun dépassant 100 kV/µs, ce qui convient aux onduleurs d'entraînement de moteurs. Les optocoupleurs continuent de décliner en raison du vieillissement des LED et de la capacité limitée en termes de débit de données.

Les capteurs GMR de deuxième génération atteignent désormais une sensibilité en nano-tesla sur les plages de températures automobiles, ouvrant de nouveaux flux de revenus dans les unités de gestion de batteries qui nécessitent une propagation de classe microseconde.[5]NVE Corporation, "Capteurs numériques GMR et TMR," nve.com Les fournisseurs capacitifs répondent avec des empilements de polyimide renforcé qui augmentent la durée de vie de l'isolation à 125 °C. Dans l'ensemble, les transitions technologiques maintiennent le marché des isolateurs numériques dynamique tout en offrant aux équipementiers plusieurs voies pour équilibrer le coût, la vitesse et la durabilité.

Par nombre de canaux : l'intégration stimule l'efficacité

Les produits à quatre canaux représentaient 31,6 % du marché des isolateurs numériques en 2024, équilibrant la surface de circuit imprimé et la flexibilité pour les conceptions de passerelles logiques programmables et de capteurs. Les dispositifs à huit canaux bénéficient d'un CAGR de 9,8 % jusqu'en 2030, car les automates programmables et les moniteurs de chaînes de batteries exigent une haute densité de canaux dans des enceintes compactes. Les composants à deux canaux restent populaires dans les servocommandes d'entrée de gamme et les sondes médicales, tandis que les variantes à six canaux ciblent les cartes de commande de moteurs. L'intégration multicanal permet un décalage de délai apparié, ce qui est essentiel pour le cadencement de grille en demi-pont.

Les avancées dans le collage de puces empilées permettent aux fabricants d'intégrer huit barrières renforcées dans un boîtier SOIC large, réduisant l'espace sur la carte de 20 % par rapport aux paires discrètes. Cet avantage d'encapsulation améliore le rendement de production et réduit le temps de test, soutenant de nouvelles réductions du coût unitaire qui renforcent le marché des isolateurs numériques jusqu'en 2030.

Par débit de données : les interfaces haute vitesse s'accélèrent

Les isolateurs de milieu de gamme à 25-75 Mbps représentaient 52,7 % des revenus de 2024, car la plupart des capteurs industriels et des lignes CAN-FD automobiles fonctionnent dans cette bande. Cependant, la demande du marché des isolateurs numériques au-dessus de 75 Mbps progresse à un CAGR de 11,7 % à mesure que l'USB 3.0 et l'Ethernet-APL poussent les largeurs de bande des canaux. Les fournisseurs qualifient désormais des isolateurs USB à 480 Mbps avec un renforcement de 2,5 kVrms pour les chariots d'imagerie médicale et les stations de test en usine. Les cartes réseau de centres de données passant à 400 GbE ont besoin d'isolation pour les circuits de surveillance et de contrôle à chaud, ce qui stimule encore davantage les ventes haute vitesse.

Les dispositifs basse vitesse inférieurs à 25 Mbps servent encore des fonctions de translation de niveau et de gestion courante où un courant de repos inférieur à 100 µA est critique. Ainsi, le marché des isolateurs numériques répond à un spectre de compromis vitesse-puissance plutôt que d'imposer une seule feuille de route haute vitesse.

Par secteur d'utilisation finale : l'industrie reste en tête, l'automobile progresse fortement

L'automatisation industrielle a conservé une part de revenus de 36,2 % en 2024, aidée par les nœuds d'informatique périphérique qui nécessitent une protection au niveau kV contre les transitoires des armoires d'entraînement. L'électronique automobile devrait afficher le CAGR le plus élevé de 12,1 %, grâce aux onduleurs de véhicules électriques, aux chargeurs embarqués et aux modules BMS sans fil qui imposent des barrières galvaniques renforcées. Les opérateurs de télécommunications et de centres de données adoptent également des isolateurs numériques pour protéger les émetteurs-récepteurs haute vitesse des boucles de masse, et ces segments deviennent des moteurs de croissance secondaires.

L'adoption dans l'électronique grand public reste sporadique en raison des préoccupations de prix, bien que les casques AR/VR émergents avec des connexions USB-C haute vitesse puissent modifier l'équation. Les habitudes d'achat des dispositifs médicaux restent résilientes car les nouvelles éditions de la norme IEC 60601-1 resserrent les limites de fuite à chaque cycle de révision. L'aérospatiale et la défense maintiennent une demande à faible volume et à haute marge pour les puces d'isolateurs tolérantes aux rayonnements.

Par application : les pilotes de grille dominent mais les interfaces émergent

Les circuits de pilote de grille ont représenté 30,3 % des revenus de 2024, reflétant la centralité de l'isolation dans l'électronique de puissance, des onduleurs solaires aux servocommandes robotiques. Les isolateurs d'interface pour USB, HDMI et les liaisons propriétaires affichent un CAGR de 10,3 % car les PC industriels et les systèmes d'imagerie hospitaliers nécessitent une séparation de sécurité secteur à haut débit. Les retours de convertisseurs CC/CC et les convertisseurs analogique-numérique et numérique-analogique isolés restent des applications de milieu de gamme.

Les étages de puissance basés sur SiC ou GaN sont désormais livrés avec des pilotes intégrés et des isolateurs numériques qui coordonnent la protection, le signalement des défauts et la fourniture de charge dans un seul boîtier. Cette tendance augmente le contenu par module et soutient la croissance à long terme du secteur des isolateurs numériques.

Analyse géographique

L'Asie-Pacifique a généré 47,8 % de la taille du marché des isolateurs numériques en 2024 grâce aux subventions chinoises pour les véhicules à nouvelles énergies et aux capacités d'encapsulation de circuits intégrés de précision du Japon. Les fonderies régionales fournissent des composants capacitifs renforcés et GMR conformes à la norme AEC-Q100, offrant aux équipementiers locaux des avantages en termes de coût et de logistique. Les incitations gouvernementales à la production nationale de semi-conducteurs aident en outre les fournisseurs à gagner des parts dans les déploiements d'automatisation industrielle à travers l'Asie du Sud-Est.

L'Amérique du Nord reste la deuxième région la plus importante, car les usines modernisent les contrôles de l'Industrie 4.0 et les prestataires de soins de santé mettent à niveau les équipements connectés aux patients vers une isolation renforcée. La loi CHIPS de 2024 accélère la capacité locale de fabrication de plaquettes, ce qui sécurise l'approvisionnement pour les applications critiques et soutient le marché des isolateurs numériques jusqu'en 2030. La demande provient également des centres de données qui ont besoin d'un contrôle isolé dans les racks de distribution d'énergie de 48 V à 54 V.

L'Europe affiche une adoption stable car les directives d'électrification de l'UE poussent les équipementiers automobiles vers des architectures à 800 V et des systèmes de stockage d'énergie domestique qui reposent sur une isolation sûre. Les conglomérats industriels allemands et français continuent de migrer des optocoupleurs vers des solutions capacitives pour les réseaux de capteurs de maintenance prédictive. Les pôles EMS émergents d'Europe de l'Est ajoutent des options d'assemblage compétitives en termes de prix, élargissant la consommation régionale.

Paysage concurrentiel

Le marché des isolateurs numériques présente une concentration modérée. Analog Devices capitalise sur sa plateforme iCoupler et détient un large portefeuille qualifié pour l'automobile couvrant les produits capacitifs et à transformateur. Texas Instruments est en concurrence avec des dispositifs émulateurs d'optocoupleurs permettant un remplacement direct des optocoupleurs traditionnels, simplifiant les migrations de conception. Silicon Labs se différencie avec des options ultra-basse consommation adaptées aux dispositifs à batterie, tandis qu'Infineon se concentre sur les pilotes de grille à fort courant associés aux MOSFET de puissance SiC.

Les challengers asiatiques tels que NOVOSENSE et BrightKing exploitent leur proximité avec les chaînes d'approvisionnement des véhicules électriques et livrent des produits AEC rentables, faisant pression sur les acteurs établis sur les prix. Les litiges de brevets autour du GaN et de l'isolation renforcée reflètent une concurrence s'intensifiant, comme l'illustre le contentieux en cours d'Infineon avec Innoscience. Les fournisseurs capables de proposer l'isolation, la conversion de puissance et la surveillance dans un seul jeu de puces obtiennent un accès au verrouillage des gains de conception, influençant les décisions d'approvisionnement dans les niveaux industriels et automobiles.

Les mouvements stratégiques comprennent le lancement par Infineon en 2025 d'unités EiceDRIVER de 20 A pour les onduleurs de traction, l'investissement de 60 milliards USD de Texas Instruments dans des usines américaines qui sécurise la capacité locale pour les isolateurs, et l'expansion par Silicon Labs des conceptions de référence BMS sans fil. Dans l'ensemble, l'étendue du portefeuille, les processus de qualité automobile et l'intégration verticale constituent des avantages concurrentiels sur le marché des isolateurs numériques.

Leaders du secteur des isolateurs numériques

Texas Instruments Incorporated

Analog Devices, Inc.

Silicon Laboratories Inc.

Infineon Technologies AG

Broadcom Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Vishay a dévoilé des amplificateurs d'isolation avec une immunité aux transitoires en mode commun de pointe pour les applications de précision.

- Juin 2025 : Saelig a lancé les isolateurs USB 2.0/3.0 Intona 7055 évalués à 5 kVrms pour une utilisation en automatisation et en médecine.

- Avril 2025 : Infineon a introduit des transistors de puissance au nitrure de gallium avec des diodes Schottky intégrées ciblant les systèmes d'alimentation des télécommunications.

- Mai 2025 : NOVOSENSE a lancé une famille d'isolateurs numériques de qualité automobile conçue pour les véhicules à nouvelles énergies.

Portée du rapport sur le marché mondial des isolateurs numériques

| Couplage capacitif |

| Couplage magnétique |

| Magnétorésistance géante (GMR) |

| Isolation optique (à base de LED) |

| Autres types d'isolation |

| 2 canaux |

| 4 canaux |

| 6 canaux |

| 8 canaux |

| Autres nombres de canaux |

| Moins de 25 Mbps |

| 25 - 75 Mbps |

| Supérieur à 75 Mbps |

| Industriel |

| Automobile |

| Télécommunications et centres de données |

| Électronique grand public |

| Médical |

| Aérospatiale et défense |

| Autres secteurs d'utilisation finale |

| Convertisseurs CC/CC |

| Pilotes de grille |

| Convertisseurs analogique-numérique et numérique-analogique |

| USB et autres interfaces |

| Alimentation électrique et gestion de batteries |

| Communications série isolées |

| Autres applications |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

| Par type d'isolation | Couplage capacitif | ||

| Couplage magnétique | |||

| Magnétorésistance géante (GMR) | |||

| Isolation optique (à base de LED) | |||

| Autres types d'isolation | |||

| Par nombre de canaux | 2 canaux | ||

| 4 canaux | |||

| 6 canaux | |||

| 8 canaux | |||

| Autres nombres de canaux | |||

| Par débit de données | Moins de 25 Mbps | ||

| 25 - 75 Mbps | |||

| Supérieur à 75 Mbps | |||

| Par secteur d'utilisation finale | Industriel | ||

| Automobile | |||

| Télécommunications et centres de données | |||

| Électronique grand public | |||

| Médical | |||

| Aérospatiale et défense | |||

| Autres secteurs d'utilisation finale | |||

| Par application | Convertisseurs CC/CC | ||

| Pilotes de grille | |||

| Convertisseurs analogique-numérique et numérique-analogique | |||

| USB et autres interfaces | |||

| Alimentation électrique et gestion de batteries | |||

| Communications série isolées | |||

| Autres applications | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Espagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché mondial des isolateurs numériques ?

La taille du marché des isolateurs numériques est de 2,15 milliards USD en 2025.

Quel CAGR est attendu pour le marché des isolateurs numériques entre 2025 et 2030 ?

Le marché devrait croître à un CAGR de 8,2 % jusqu'en 2030.

Quelle région est en tête du marché des isolateurs numériques ?

L'Asie-Pacifique est en tête avec une part de revenus de 47,8 % en 2024 et les meilleures perspectives de CAGR à 10,6 %.

Quelle technologie d'isolation détient la plus grande part ?

Le couplage capacitif domine avec une part de marché de 62,4 % en 2024.

Quel secteur d'utilisation finale connaît la croissance la plus rapide pour les isolateurs numériques ?

L'électronique automobile affiche le CAGR le plus élevé de 12,1 % jusqu'en 2030 en raison de l'adoption des véhicules électriques.

Pourquoi les isolateurs numériques remplacent-ils les optocoupleurs ?

Les isolateurs numériques offrent des débits de données plus élevés, une consommation d'énergie plus faible et une durée de vie plus longue sans dégradation des LED.

Dernière mise à jour de la page le: