Taille et part du marché des services d'END à distance et numériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

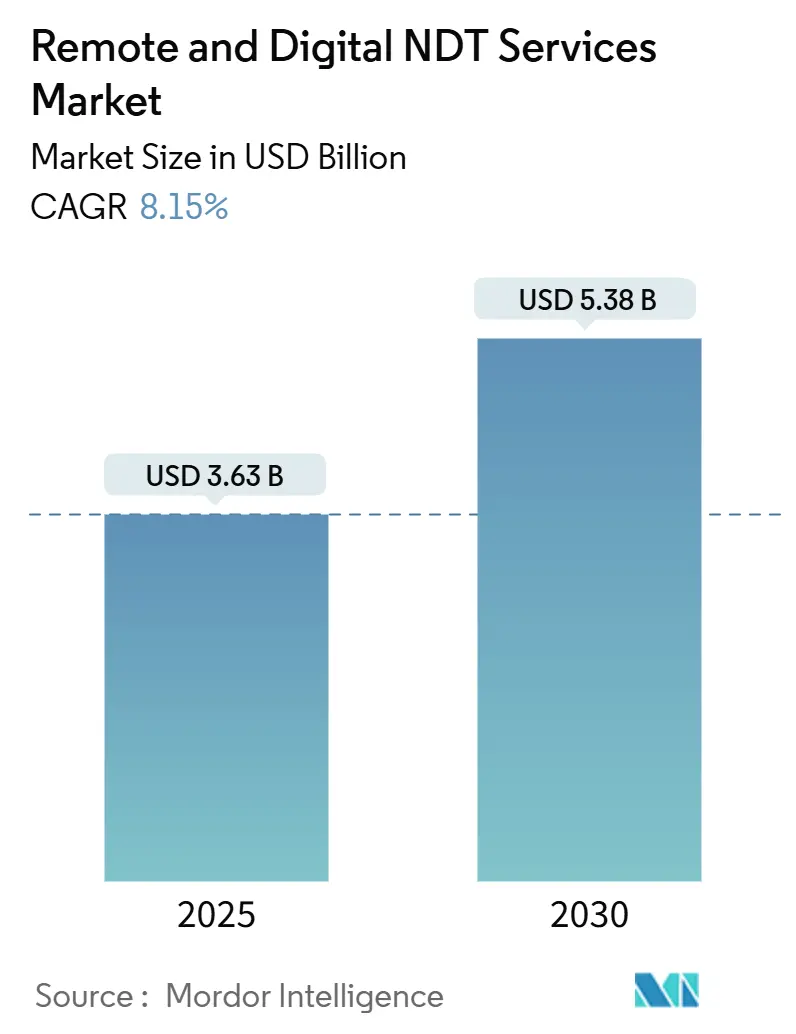

| Taille du Marché (2025) | 3.63 Milliards de dollars |

| Taille du Marché (2030) | 5.38 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services d'END à distance et numériques par Mordor Intelligence

La taille du marché des services d'END à distance et numériques est estimée à 3,63 milliards USD en 2025 et devrait atteindre 5,38 milliards USD d'ici 2030, avec un TCAC de 8,15 %. La dépendance croissante à la maintenance prédictive, le déploiement régulier de la 5G sur les sites industriels et l'utilisation croissante de l'intelligence artificielle dans la détection des anomalies remodèlent progressivement les budgets d'inspection et les modèles de dotation en personnel. Les opérateurs prolongent la durée de vie des actifs vieillissants dans les secteurs du pétrole, du gaz et de l'énergie bien au-delà de leur durée de vie de conception initiale, car les inspections en diffusion continue éliminent les arrêts coûteux. Les drones haute résolution et les robots autonomes collectent désormais des données ultrasoniques, visuelles et radiographiques dans des espaces confinés ou dangereux, transformant les économies de temps d'arrêt en améliorations mesurables des bénéfices. Les grands prestataires de services intègrent l'analytique en nuage, les passerelles de périphérie et les logiciels de jumeau numérique dans les programmes de terrain traditionnels, renforçant ainsi les contrats à long terme et les garanties de niveau de service.

Points clés du rapport

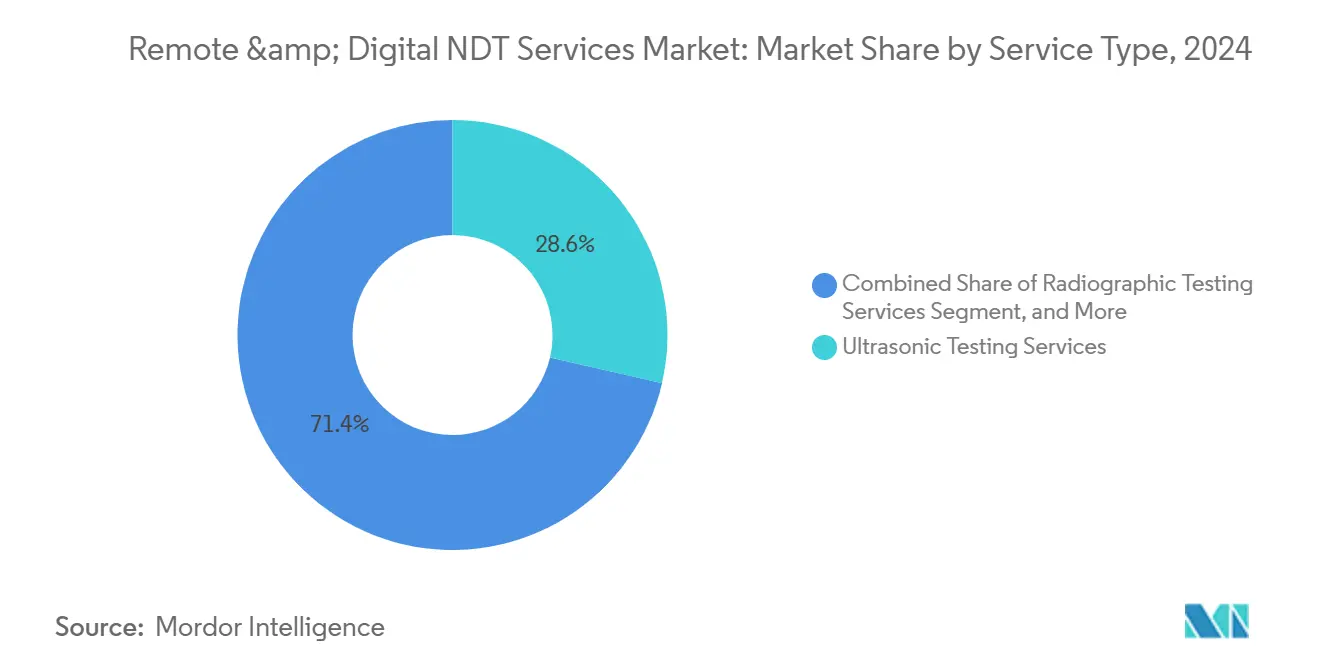

- Par type de service, le contrôle par ultrasons a dominé avec 28,6 % de la part du marché des services d'END à distance et numériques en 2024, tandis que l'inspection visuelle à distance devrait progresser à un TCAC de 12,2 % jusqu'en 2030.

- Par mode de prestation de services, la diffusion et la surveillance à distance ont capté 34,5 % des revenus en 2024, tandis que l'inspection basée sur le jumeau numérique devrait afficher le TCAC le plus élevé de 14,2 % sur la période 2025-2030.

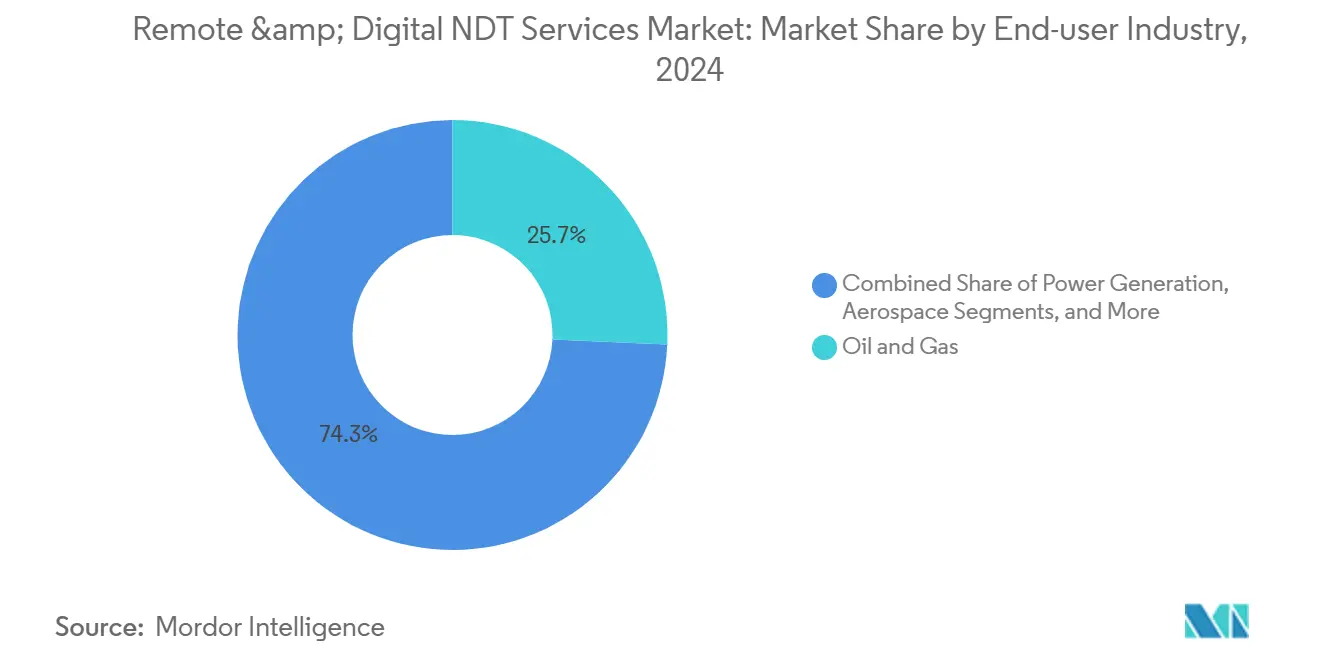

- Par secteur d'utilisation final, le secteur du pétrole et du gaz a représenté 25,7 % de la taille du marché des services d'END à distance et numériques en 2024, et le secteur automobile devrait se développer à un TCAC de 11,4 % jusqu'en 2030.

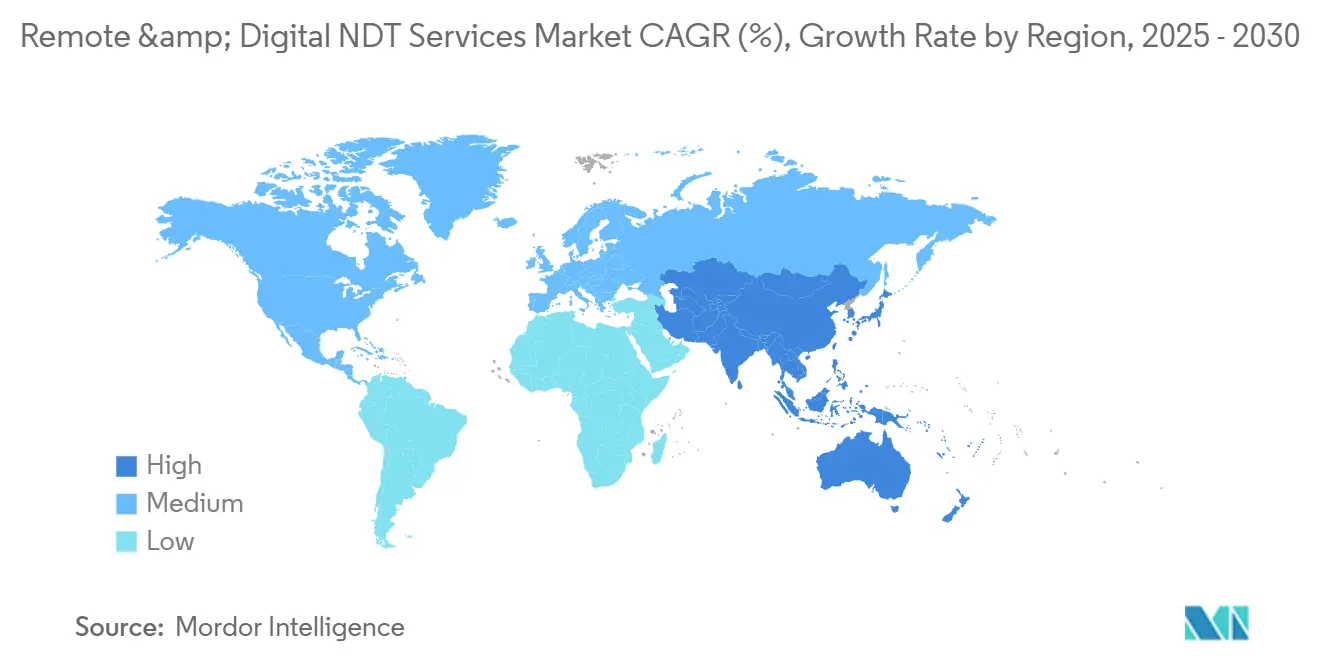

- Par géographie, l'Amérique du Nord a représenté 36,8 % de la taille du marché des services d'END à distance et numériques en 2024, et la région Asie-Pacifique devrait se développer à un TCAC de 10,3 % jusqu'en 2030.

Tendances et perspectives du marché mondial des services d'END à distance et numériques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La base d'actifs industriels vieillissants nécessite une évaluation continue de l'intégrité | +2.1% | Mondial, avec une concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption rapide des jumeaux numériques permettant les inspections à distance | +1.8% | Amérique du Nord et Asie-Pacifique en tête, avec des retombées vers l'Europe | Moyen terme (2-4 ans) |

| La pression sur les coûts entraîne un passage des inspections basées sur les arrêts aux inspections en diffusion en direct | +1.4% | Mondial, en particulier les secteurs du pétrole et du gaz | Court terme (≤ 2 ans) |

| Réglementations de sécurité plus strictes sur les actifs inaccessibles (par ex., plateformes offshore) | +1.2% | Amérique du Nord, Europe et Moyen-Orient | Moyen terme (2-4 ans) |

| Disponibilité d'une connectivité 5G/périphérie à haute bande passante sur les sites industriels | +0.9% | Déploiement précoce en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| La poussée vers la décarbonation accélère les projets de prolongation de la durée de vie des actifs utilisant l'END | +0.8% | Priorité réglementaire en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La base d'actifs industriels vieillissants nécessite une évaluation continue de l'intégrité

Les équipements industriels installés pendant la période d'expansion 1970-1990 fonctionnent désormais au-delà de leur enveloppe de conception initiale. L'American Society of Civil Engineers note que plus de 60 % des actifs industriels critiques d'Amérique du Nord dépassent leur durée de service prévue, ce qui intensifie la demande de données d'inspection à haute fréquence.[1]American Society of Civil Engineers, "Infrastructure Report Card – Industrial Assets," asce.org Les services d'END à distance et numériques permettent aux opérateurs d'intégrer la surveillance de la corrosion, le suivi de l'épaisseur et le suivi des contraintes directement dans les systèmes de contrôle de supervision, réduisant ainsi le risque d'arrêts imprévus. Dans la production d'énergie et le raffinage, un arrêt imprévu peut coûter des dizaines de milliers de dollars américains par heure, de sorte que même de petits gains de fiabilité compensent rapidement les frais d'inspection. Les données à distance continues satisfont également aux programmes d'inspection basée sur les risques API 580 et API 581, qui acceptent désormais des données en temps réel pour valider l'aptitude au service des actifs. Ce moteur reste le plus prononcé là où le remplacement de grands récipients sous pression à grand diamètre dépasse 100 millions USD par installation, ce qui incite les propriétaires à maximiser l'utilité de leur infrastructure installée.

Adoption rapide des jumeaux numériques permettant les inspections à distance

Les plateformes de jumeaux numériques connectent les flux de capteurs en direct avec des modèles d'éléments finis et de dégradation des matériaux pour prévoir la durée de vie résiduelle des actifs. Microsoft rapporte que sept entreprises industrielles sur dix ont lancé des projets pilotes de jumeaux numériques en 2024, les données d'END ultrasoniques et visuelles constituant une couche critique de télémétrie.[2]Microsoft Corporation, "Industrial Digital Twin Adoption Study," microsoft.com Les répliques virtuelles réduisent la fréquence des inspections manuelles, réduisant les coûts d'inspection directs jusqu'à 40 % tout en améliorant la sensibilité et la précision de détection. Les plateformes offshore tirent une valeur particulière du fait que les relevés combinés en surface et sous-marins peuvent être simulés en continu sans transfert de personnel. L'optimisation continue des intervalles d'inspection pilotée par le jumeau redistribue les ressources de maintenance vers les anomalies émergentes, ce qui se traduit par moins d'heures d'échafaudage et un risque d'accès par corde plus faible. L'acceptation réglementaire est en hausse : l'Agence pour la santé et la sécurité au travail du Royaume-Uni autorise désormais les preuves d'inspection augmentées par jumeau pour des cas de sécurité spécifiés par les détenteurs d'obligations, signalant une confiance institutionnelle plus large dans cette approche.

La pression sur les coûts fait passer les inspections des arrêts programmés à la diffusion en direct

La volatilité des prix des matières premières oblige les opérateurs à protéger le temps de fonctionnement de la production, de sorte que les inspections en diffusion en direct remplacent de plus en plus les méthodologies centrées sur les arrêts. Les robots ultrasoniques à distance et les drones visuels peuvent acquérir des données d'épaisseur, de cartographie de la corrosion et de croissance des fissures pendant que les pipelines, les fours et les torchères restent pleinement opérationnels. Éviter un seul arrêt en milieu de campagne dans une unité pétrochimique peut prévenir une perte de revenus de plusieurs millions de dollars, ce qui rend la période de récupération du matériel de diffusion en continu particulièrement brève. Les boîtiers d'analytique de périphérie traitent les formes d'onde sur site, puis transmettent uniquement les métadonnées compressées vers le nuage, réduisant ainsi les coûts de bande passante et la latence. Ce modèle optimise également l'utilisation de la main-d'œuvre qualifiée, car un seul analyste de niveau III peut superviser plusieurs actifs géographiquement dispersés depuis une salle de contrôle, améliorant ainsi l'utilisation du personnel et les temps de réponse. L'argument économique résonne le plus fortement là où les unités à processus continu entraînent une sensibilité aux marges, comme les fonderies d'ammoniac, d'éthylène et de métaux de base.

Règles de sécurité plus strictes sur les actifs inaccessibles

La mise à jour des règles de l'Administration de la sécurité et de la santé au travail sur les espaces confinés augmente la charge administrative et le coût direct de l'entrée avec personnel, incitant les propriétaires d'actifs à envisager des robots télécommandés, des drones et des manipulateurs.[3]Occupational Safety and Health Administration, "Confined Space Rule Update," osha.gov L'Organisation maritime internationale a également renforcé la fréquence d'inspection des installations offshore, exigeant des preuves plus fréquentes de l'intégrité structurelle dans les soudures en zone de marnage et les guides de conducteurs. Les services d'END à distance et numériques atténuent les risques de chute, de rayonnement et de noyade en éliminant l'exposition physique, réduisant ainsi les primes d'indemnisation des travailleurs. Les assureurs ont commencé à offrir des réductions sur les polices lorsque les opérateurs vérifient la réduction des heures d'entrée humaine grâce à des journaux d'inspection authentifiés. Les organismes de normalisation, tels que l'API 510 et la Section XI de l'ASME, reconnaissent désormais explicitement les données ultrasoniques et visuelles à distance dans le cadre de procédures de validation définies, ce qui accélère l'adoption de la conformité sur les sites nucléaires et pétrochimiques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de personnel d'END certifié compétent en analytique de données | -1.3% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Préoccupations en matière de cybersécurité concernant la transmission de données d'inspection sensibles | -0.9% | Mondial, avec un accent accru sur les secteurs des infrastructures critiques | Court terme (≤ 2 ans) |

| Investissement initial élevé dans l'infrastructure de déploiement de capteurs et de robots | -0.7% | Marchés émergents et petits opérateurs | Court terme (≤ 2 ans) |

| Les normes fragmentées pour les formats de données entravent l'interopérabilité entre plateformes | -0.5% | Défi de normalisation mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de personnel d'END certifié compétent en analytique de données

Les flux de travail à distance nécessitent des techniciens capables d'interpréter les formes d'onde en réseau phasé, de valider les classifications d'apprentissage automatique et de gérer les tableaux de bord en nuage. L'American Society for Nondestructive Testing a identifié un déficit de 35 % en personnel de niveau II et de niveau III en 2024. Les modèles de formation traditionnels en classe nécessitent 18 à 24 mois pour atteindre une double compétence en détection conventionnelle des défauts et en analytique avancée, dépassant les cycles de recrutement de nombreuses entreprises de services. Les grands prestataires comblent ce déficit grâce à des académies internes, à l'apprentissage en ligne basé sur la simulation et à des aides au travail en réalité augmentée, mais les petites entreprises peinent à financer des programmes comparables. Sans analystes suffisamment qualifiés, la croissance du marché peut stagner à mesure que les arriérés de contrats s'allongent et que les délais de réponse se dégradent, en particulier lors des arrêts de raffineries et des pannes de centrales électriques. Les associations professionnelles font pression pour des apprentissages accélérés et la surveillance à distance des examens de certification afin d'élargir le vivier de talents.

Préoccupations en matière de cybersécurité concernant la transmission des données d'inspection

Les fichiers radiographiques haute résolution et les cartes de corrosion sont directement intégrés dans les bases de données de gestion de l'intégrité, qui, si elles étaient compromises, pourraient exposer les vulnérabilités des installations. L'Agence pour la cybersécurité et la sécurité des infrastructures a publié des directives renforcées en matière de sécurité des systèmes de contrôle industriel en 2024, exhortant les propriétaires d'actifs à mettre en œuvre une architecture réseau à confiance zéro et une authentification multifacteur pour les flux de données d'inspection.[4]Cybersecurity and Infrastructure Security Agency, "ICS Security Guidelines," cisa.gov Le chiffrement, les réseaux segmentés et les politiques strictes de gestion des clés ajoutent des coûts et une complexité supplémentaires, en particulier pour les petits opérateurs disposant d'un personnel informatique limité. Les assureurs exigent désormais des tests de pénétration indépendants avant de souscrire des systèmes d'inspection à distance, et certains propriétaires retardent l'adoption jusqu'à ce que les accréditations de cybersécurité des fournisseurs atteignent l'équivalence ISO 27001. Bien que les fournisseurs de technologie introduisent des racines de confiance matérielles intégrées et des microprogrammes à démarrage sécurisé, l'incertitude autour de l'évolution des vecteurs de menace tempère le rythme des déploiements, en particulier dans les actifs de défense, nucléaires et de distribution d'eau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le contrôle par ultrasons soutient la transformation numérique

Les techniques ultrasoniques ont généré 1,04 milliard USD en 2024, représentant 28,6 % de la part du marché des services d'END à distance et numériques, car les instruments en réseau phasé peuvent détecter des défauts internes avec une résolution à l'échelle du micron sur des géométries en acier, en composite et en soudure. Le couplage numérique des sondes en réseau phasé avec des robots permet aux inspecteurs de cartographier la perte d'épaisseur sur des pipelines en service, des chaudières et des sphères de stockage à des vitesses dépassant 2 m² par minute. La capacité de diffuser des données A-scan brutes vers des tableaux de bord en nuage permet un suivi automatisé et des prévisions de perte d'épaisseur conformes aux flux de travail d'inspection basée sur les risques. L'inspection visuelle à distance devrait se développer à un rythme plus rapide que tout autre type de service, progressant à un TCAC de 12,2 % jusqu'en 2030, car les algorithmes d'analyse d'images classifient la piqûration, la fissuration et les dommages de revêtement en temps réel. Les drones équipés de caméras 4K et de cardan stabilisés peuvent effectuer des relevés de grande surface en une fraction des heures-personnes précédemment requises pour l'accès par corde, l'échafaudage ou les sorties en hélicoptère. Le contrôle radiographique conserve une importance de niche pour les défauts de racine de soudure dans les circuits de pression critiques, tandis que l'émission acoustique assure une détection des fuites 24 heures sur 24 pour les récipients sous pression. Les méthodes électromagnétiques, notamment les réseaux à courants de Foucault et la fuite de flux magnétique, sont utilisées dans l'aérospatiale et les tubes d'échangeurs de chaleur à paroi mince, où un fonctionnement sans contact est requis. Les plateformes hybrides multi-méthodes intègrent désormais des modules ultrasoniques, électromagnétiques et visuels sur un seul robot, élargissant la qualité de corrélation des données et minimisant les temps d'arrêt de déploiement.

Les flux de travail numériques améliorent l'efficacité des rapports : une fois que les robots ont terminé un balayage de soudure, les tableaux de défauts générés automatiquement alimentent les systèmes de gestion des actifs d'entreprise en quelques minutes, raccourcissant ainsi les cycles d'action corrective. Les algorithmes propriétaires de diffraction par temps de vol affinent davantage la précision de dimensionnement des défauts, répondant aux critères d'acceptation stricts de la Section VIII, Division 2 de l'ASME. L'expansion des périmètres d'inspection sous-marine dans le pétrole et le gaz favorise les méthodes ultrasoniques par rapport aux méthodes radiographiques en raison des obstacles liés à la sécurité radiologique en mer. Simultanément, les opérateurs de centrales électriques adoptent la cartographie de la corrosion sur de grandes surfaces, car les cycles thermiques et les variations de la chimie de l'eau accélèrent l'amincissement des parois dans les générateurs de vapeur à récupération de chaleur. La diversification sectorielle, des énergies renouvelables à la construction navale, soutient la stabilité des revenus de ce segment lorsque les pipelines de projets d'hydrocarbures fluctuent. Dans l'ensemble, les flux de travail ultrasoniques continueront d'ancrer les priorités de formation des fournisseurs, les dépenses de recherche et développement et les feuilles de route d'analytique de périphérie sur l'horizon de prévision.

Par mode de prestation de services : les jumeaux numériques gagnent du terrain

La diffusion et la surveillance à distance sont restées dominantes, représentant 34,5 % du chiffre d'affaires 2024, car elles s'appuient sur les réseaux de contrôle de supervision existants, nécessitent des mises à niveau matérielles minimales et offrent des économies rapides de temps de fonctionnement. Les capteurs acoustiques, de contrainte, de température et d'ondes guidées alimentent des données à haute fréquence vers des nœuds de périphérie, où l'analytique embarquée signale les anomalies et transmet les métriques clés aux tableaux de bord en nuage. Les équipes d'installation peuvent alors planifier des vérifications terrain ciblées plutôt que des contrôles ligne par ligne exhaustifs, libérant ainsi les techniciens rares pour des tâches à haute valeur ajoutée. L'inspection par jumeau numérique, bien que plus modeste en termes absolus, devrait afficher le TCAC le plus rapide de 14,2 % jusqu'en 2030, portée par des outils de simulation qui rapprochent les historiques ultrasoniques passés des historiques de charge actuels et des modèles de fatigue des matériaux. Les propriétaires d'actifs tirent un bénéfice particulier des réacteurs chimiques, des structures offshore en treillis et des pales d'éoliennes, où les chemins de charge sont complexes et les modes de défaillance subtils.

L'END par drone progresse rapidement depuis que l'Administration fédérale de l'aviation a élargi les autorisations de vol au-delà de la ligne de visée visuelle pour les sites industriels en 2024. De nouveaux micro-transducteurs ultrasoniques se montent désormais sous les cellules de drones, permettant des mesures d'épaisseur sur les torchères sans arrêt. Les systèmes de robots à chenilles s'attaquent aux pipelines, aux colonnes montantes et aux balayages longue distance des parois de réservoirs de stockage ; le logiciel d'autonomie cartographie les itinéraires optimaux, minimise le temps de joystick de l'opérateur et revient automatiquement en charge lorsque le niveau de batterie descend en dessous d'un seuil. Les suites de gestion d'inspection à flotte mixte coordonnent le travail des drones, des robots et des robots d'inspection visuelle à distance télécommandés dans un moteur de planification unifié. Les opérateurs évaluent le choix du mode de prestation en fonction de la durée de la fenêtre d'inspection, des limites d'accès au site et des besoins en granularité des données, combinant souvent plusieurs modes lors d'un seul arrêt. Les fournisseurs qui proposent des interfaces de programmation d'applications ouvertes obtiennent une plus grande fidélisation à la plateforme car ils permettent aux équipes numériques de relier les résultats d'inspection aux couches de planification des ressources d'entreprise et de gestion de la maintenance, fermant ainsi la boucle entre la détection des défauts et l'émission des ordres de travail.

Par secteur d'utilisation final : le pétrole et le gaz restent au cœur du marché

Le pétrole et le gaz ont contribué à hauteur de 25,7 % à la taille du marché des services d'END à distance et numériques en 2024, porté par la nécessité d'une surveillance continue de l'épaisseur des parois des kilomètres de pipelines, de l'exposition des colonnes montantes offshore et des réservoirs de transport intermédiaire pour satisfaire aux exigences de conformité réglementaire. Dans l'exploration et la production, l'intervention sous-marine sans équipage réduit l'exposition des plongeurs et les tarifs journaliers des navires, rendant les technologies à distance facilement finançables. Les raffineurs budgétisent également la cartographie en réseau phasé par robot des tours de distillation du brut et des unités de craquage catalytique pour atténuer la fissuration induite par l'hydrogène. La production d'énergie représente la prochaine tranche la plus importante, car les parcs conventionnels et renouvelables dépendent d'une inspection continue pour prévenir les arrêts forcés. Les opérateurs nucléaires appliquent des techniques ultrasoniques, à courants de Foucault et radiographiques dans le cadre de contrôles procéduraux rigoureux, tandis que les gestionnaires de parcs éoliens à l'échelle des services publics déploient des drones et des capteurs d'émission acoustique pour détecter le délaminage des pales.

Le secteur automobile devrait se développer au rythme le plus rapide, avec un TCAC de 11,4 %, porté par l'inspection des batteries de véhicules électriques, les ultrasons laser pour l'assurance qualité des soudures par points et la validation de la géométrie complexe des châssis en aluminium coulé. Les secteurs de l'aérospatiale et de la défense exigent une détection précise des défauts dans les composites en fibres de carbone et les composants métalliques fabriqués par fabrication additive, ce qui stimule l'adoption de réseaux phasés haute fréquence. Les secteurs de la fabrication et du génie lourd se tournent vers l'END numérique pour valider l'intégrité structurelle des grues, des presses et des composants de laminoirs, tandis que les opérateurs chimiques et pétrochimiques se concentrent sur la cartographie de la corrosion dans des environnements à haute température et acides. Le segment marin et de la construction navale intègre l'inspection visuelle à distance par drone à l'intérieur des réservoirs à double coque, réduisant ainsi les jours de cale sèche. Les usines d'électronique et de semi-conducteurs utilisent la cohérence à courants de Foucault sans contact pour vérifier les supports de plaquettes et de réticules. Les secteurs miniers, des dispositifs médicaux et d'autres niches fournissent une croissance incrémentale en nécessitant des solutions d'inspection sur mesure pour des environnements souvent éloignés ou réglementés, élargissant ainsi le périmètre du marché adressable par les fournisseurs.

Analyse géographique

L'Amérique du Nord a représenté 36,8 % des revenus 2024, car les règles strictes du Département des transports sur les pipelines, les directives de la Commission de réglementation nucléaire et une base d'infrastructure énergétique mature favorisent l'adoption précoce de l'inspection numérique. Les opérateurs de schiste américains connectent des robots en réseau phasé à des tableaux de bord en nuage intégrés au SCADA, tandis que les producteurs de sables bitumineux canadiens déploient des drones à distance pour mesurer l'épaisseur des parois de réservoirs par grand froid. Les prestataires de services régionaux collaborent avec les grandes universités pour affiner les bibliothèques de défauts par apprentissage automatique, accélérant la commercialisation de nouveaux algorithmes. Les subventions fédérales et étatiques subventionnent le déploiement de la 5G dans les parcs industriels, abaissant les barrières de connectivité pour les modèles de diffusion en continu.

La région Asie-Pacifique devrait enregistrer un TCAC de 10,3 % jusqu'en 2030, dépassant toutes les autres régions. Le programme d'infrastructure de la Ceinture et Route de la Chine — couvrant les raffineries, les pipelines et le rail à grande vitesse — nécessite des solutions d'intégrité des actifs qui s'adaptent géographiquement et prennent en charge des rapports multilingues. Le programme d'incitation liée à la production de l'Inde incite les usines automobiles, électroniques et chimiques à intégrer l'inspection en ligne lors du démarrage, contournant ainsi les cultures de maintenance traditionnelles axées sur les arrêts. Le Japon et la Corée du Sud mettent l'accent sur l'END numérique respectivement dans la sécurité nucléaire et les usines de semi-conducteurs, deux secteurs qui tolèrent un temps d'arrêt quasi nul. Les programmes politiques régionaux liés à l'adoption de l'Industrie 4.0 offrent des incitations fiscales pour l'automatisation de l'inspection, permettant aux entreprises de services locales de compenser les coûts en capital élevés des robots et drones avancés.

L'Europe connaît une croissance régulière portée par les impératifs de décarbonation et la construction rapide de parcs éoliens offshore. Le Pacte vert de la Commission européenne appelle à la prolongation de la durée de vie des actifs industriels existants pour minimiser le carbone incorporé, faisant de l'inspection à distance continue un outil de conformité attrayant. L'Allemagne applique la cartographie de la corrosion en réseau phasé dans les gazoducs prêts pour l'hydrogène, tandis que le Royaume-Uni déploie l'inspection visuelle à distance robotisée sur les plateformes de la mer du Nord pour gérer les actifs en fin de vie. Les pays nordiques se concentrent sur le suivi de l'épaisseur des conduites forcées hydroélectriques, intégrant des capteurs d'émission acoustique qui transmettent à travers des tunnels rocheux. Les pôles pétrochimiques d'Europe du Sud, bien que plus modestes, externalisent les tâches d'inspection à des fournisseurs multinationaux qui intègrent l'analytique en nuage dans leurs systèmes d'entreprise existants.

Paysage concurrentiel

Le secteur reste modérément fragmenté. Les maisons d'inspection traditionnelles, telles que MISTRAS Group, Applus Services et Bureau Veritas, ont mis à niveau leurs portefeuilles avec l'analytique en nuage et la connectivité de périphérie, aidant les clients à unifier les données ultrasoniques héritées et les données de diffusion en temps réel. Les acteurs axés sur la technologie, tels que Eddyfi Technologies, Waygate Technologies et Oceaneering International, se différencient par des sondes propriétaires, de la robotique et des piles d'intelligence artificielle qui automatisent la classification des défauts. Les spécialistes de niveau intermédiaire offrent une expertise sectorielle dans des niches telles que les cellules composites ou les colonnes montantes sous-marines, s'associant souvent à des fournisseurs de plateformes numériques pour proposer des offres de services hybrides.

Les alliances stratégiques stimulent la vitesse d'innovation. Bureau Veritas intègre les services d'apprentissage automatique Microsoft Azure dans sa plateforme AIMS3D, proposant des modèles prédictifs qui signalent des taux de corrosion anormaux dans les réacteurs chimiques en quelques minutes après le téléchargement des données. Waygate exploite son écosystème Inspection Works pour combiner des données 3D issues de la tomographie par ordinateur, du réseau phasé et des modalités visuelles dans un tableau de bord unique, raccourcissant les cycles de rapport de plusieurs jours à quelques heures. MISTRAS Group investit dans des acquisitions de flottes robotiques qui élargissent sa portée dans les énergies renouvelables offshore, complétant son expertise historique en émission acoustique.

L'activité en matière de brevets souligne l'intensité concurrentielle. L'Office des brevets et des marques des États-Unis a enregistré une hausse de 40 % d'une année sur l'autre des conceptions de robots à chenilles et des algorithmes de fusion de capteurs en 2024. Les fournisseurs se disputent la propriété intellectuelle qui améliore les métriques de probabilité de détection dans le cadre des essais de probabilité de détection imposés par les régulateurs. La concurrence par les prix reste équilibrée ; les grandes entreprises remportent des contrats intégrés pluriannuels, tandis que les nouveaux entrants plus modestes obtiennent des projets ponctuels nécessitant des géométries de sondes inhabituelles ou une mobilisation rapide. Les clients évaluent le choix du fournisseur en fonction de la posture en matière de cybersécurité, de l'ouverture de la solution et de la capacité à fournir du personnel certifié face à des pénuries de main-d'œuvre persistantes.

Leaders du secteur des services d'END à distance et numériques

Applus Services SA

MISTRAS Group Inc.

TEAM Inc.

Bureau Veritas SA

TUV Rheinland AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : MISTRAS Group a annoncé l'acquisition pour 45 millions USD d'un spécialiste européen de l'inspection robotisée afin d'étendre ses capacités d'END automatisé pour les parcs éoliens offshore.

- Août 2025 : Waygate Technologies a lancé une plateforme intégrée de jumeau numérique qui fusionne les données d'END en temps réel avec l'analytique prédictive pour réduire les coûts d'inspection jusqu'à 35 %.

- Juillet 2025 : Eddyfi Technologies a décroché un contrat de 25 millions USD pour déployer l'inspection ultrasonique à distance sur 500 kilomètres de pipeline.

- Juin 2025 : Bureau Veritas s'est associé à Microsoft Azure pour fournir des services d'analytique d'END en nuage utilisant l'intelligence artificielle.

Portée du rapport mondial sur le marché des services d'END à distance et numériques

| Services d'inspection visuelle à distance |

| Services de contrôle par ultrasons |

| Services de contrôle radiographique |

| Services de surveillance par émission acoustique |

| Services de contrôle électromagnétique |

| Autres services d'END numérique |

| Diffusion et surveillance à distance |

| Inspection basée sur le jumeau numérique |

| END par drone |

| END par robot à chenilles |

| Pétrole et gaz |

| Production d'énergie |

| Aérospatiale |

| Défense |

| Automobile et transport |

| Fabrication et génie lourd |

| Construction et infrastructure |

| Chimie et pétrochimie |

| Marine et construction navale |

| Électronique et semi-conducteurs |

| Mines |

| Dispositifs médicaux |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par type de service | Services d'inspection visuelle à distance | |

| Services de contrôle par ultrasons | ||

| Services de contrôle radiographique | ||

| Services de surveillance par émission acoustique | ||

| Services de contrôle électromagnétique | ||

| Autres services d'END numérique | ||

| Par mode de prestation de services | Diffusion et surveillance à distance | |

| Inspection basée sur le jumeau numérique | ||

| END par drone | ||

| END par robot à chenilles | ||

| Par secteur d'utilisation final | Pétrole et gaz | |

| Production d'énergie | ||

| Aérospatiale | ||

| Défense | ||

| Automobile et transport | ||

| Fabrication et génie lourd | ||

| Construction et infrastructure | ||

| Chimie et pétrochimie | ||

| Marine et construction navale | ||

| Électronique et semi-conducteurs | ||

| Mines | ||

| Dispositifs médicaux | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des services d'END à distance et numériques ?

Le marché est évalué à 3,63 milliards USD en 2025, avec une croissance prévue à 5,38 milliards USD d'ici 2030.

Quel type de service détient la plus grande part ?

Les services de contrôle par ultrasons sont en tête avec 28,6 % des revenus 2024 en raison de leur polyvalence sur les métaux et les composites.

Quel mode de prestation se développe le plus rapidement ?

L'inspection basée sur le jumeau numérique devrait croître à un TCAC de 14,2 % entre 2025 et 2030, à mesure que les outils de simulation gagnent en popularité.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'industrialisation rapide, les incitations gouvernementales liées à l'Industrie 4.0 et les grands programmes d'infrastructure se combinent pour générer un TCAC de 10,3 % dans la région.

Comment les réglementations de sécurité influencent-elles l'adoption ?

La mise à jour des règles de l'OSHA sur les espaces confinés et des normes offshore plus strictes encouragent les inspections à distance pour minimiser l'exposition humaine tout en maintenant la conformité.

Quel déficit de compétences représente un défi pour le secteur ?

Un déficit de 35 % en personnel d'END de niveau II et de niveau III compétent en analytique de données entrave le déploiement des projets et alimente l'inflation salariale.

Dernière mise à jour de la page le: