Taille et Part du Marché des Cyber-Ranges et Plateformes de Simulation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

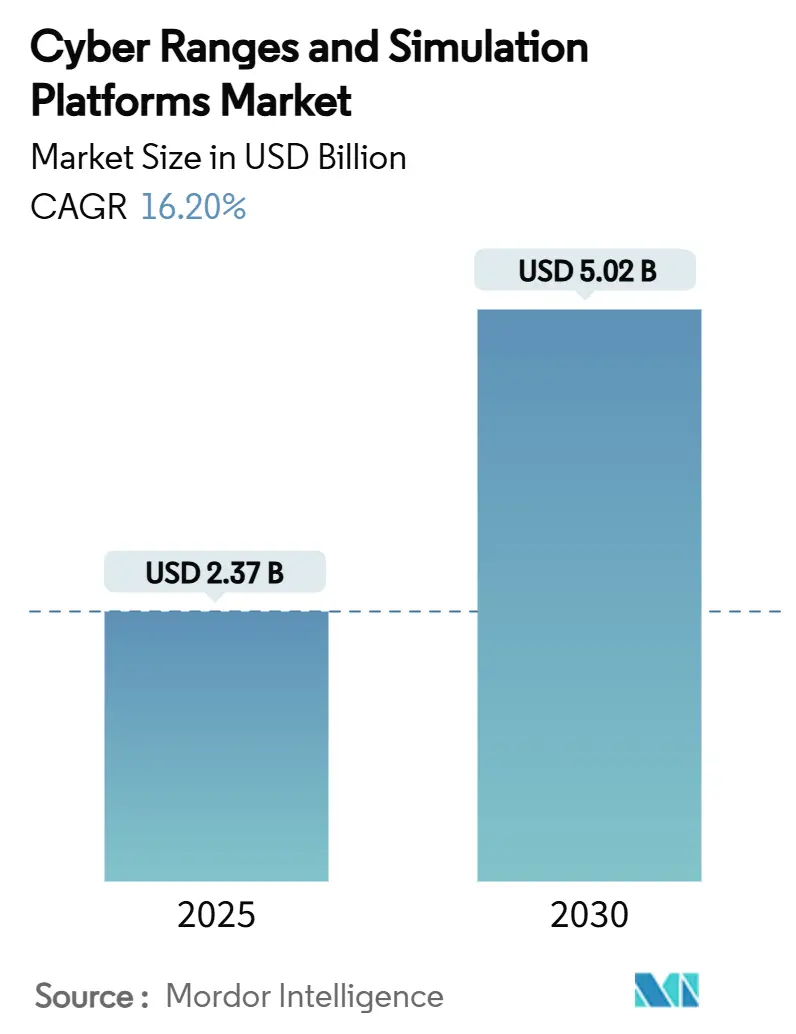

| Taille du Marché (2025) | 2.37 Milliards de dollars |

| Taille du Marché (2030) | 5.02 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 16.20% CAGR |

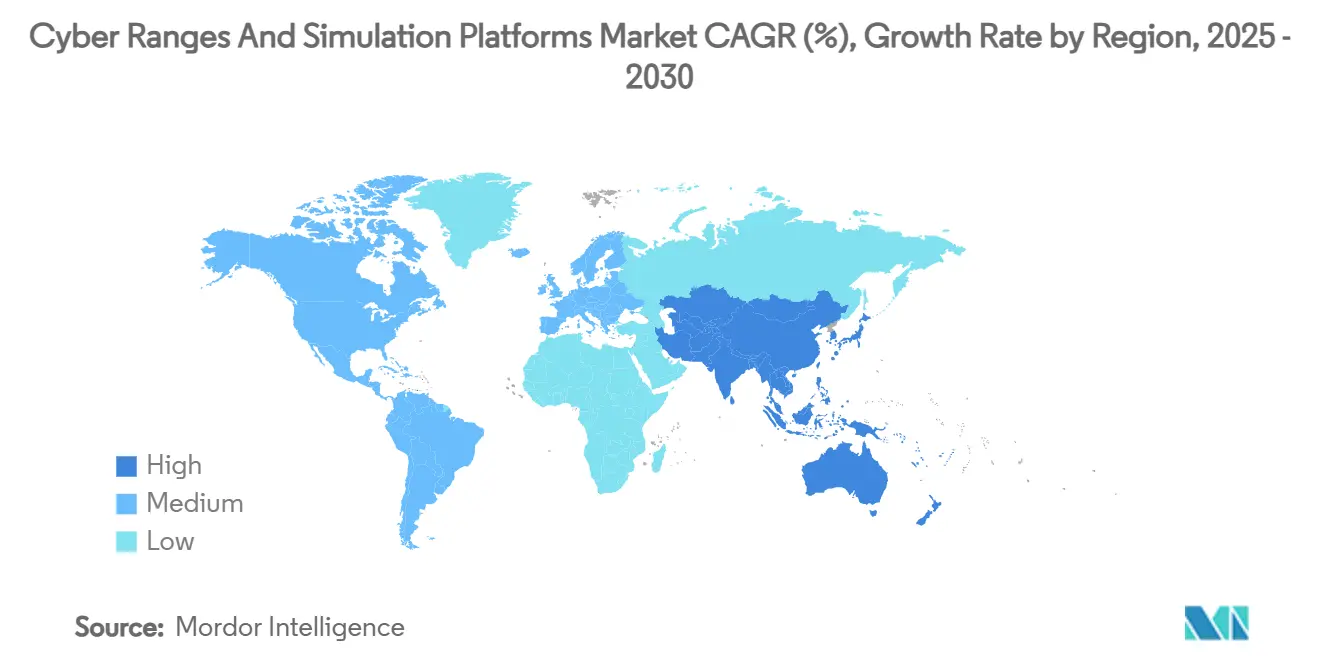

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Cyber-Ranges et Plateformes de Simulation par Mordor Intelligence

La taille du marché des cyber-ranges et plateformes de simulation a atteint 2,37 milliards USD en 2025 et devrait progresser jusqu'à 5,02 milliards USD d'ici 2030, affichant un TCAC solide de 16,2 %. La sophistication croissante des attaques, un contrôle réglementaire plus strict et le passage de la théorie en salle de classe au développement de compétences pratiques élargissent la demande auprès des agences de défense, des institutions financières et des opérateurs d'infrastructures critiques. Les exercices obligatoires de préparation cybernétique dans le secteur bancaire, l'acquisition de ranges à jumeau numérique pour la répétition de missions et l'adoption d'une livraison cloud qui supprime les dépenses d'investissement accélèrent collectivement l'adoption des plateformes. Le comportement d'achat orienté services montre que de nombreuses organisations externalisent désormais la conception de scénarios et l'analyse des performances plutôt que de posséder leurs propres outils. Parallèlement, les petites et moyennes entreprises bénéficient d'un accès simplifié à une formation de niveau entreprise grâce à des modèles cloud basés sur la consommation, élargissant ainsi la base adressable totale du marché des cyber-ranges et plateformes de simulation.

Principaux Enseignements du Rapport

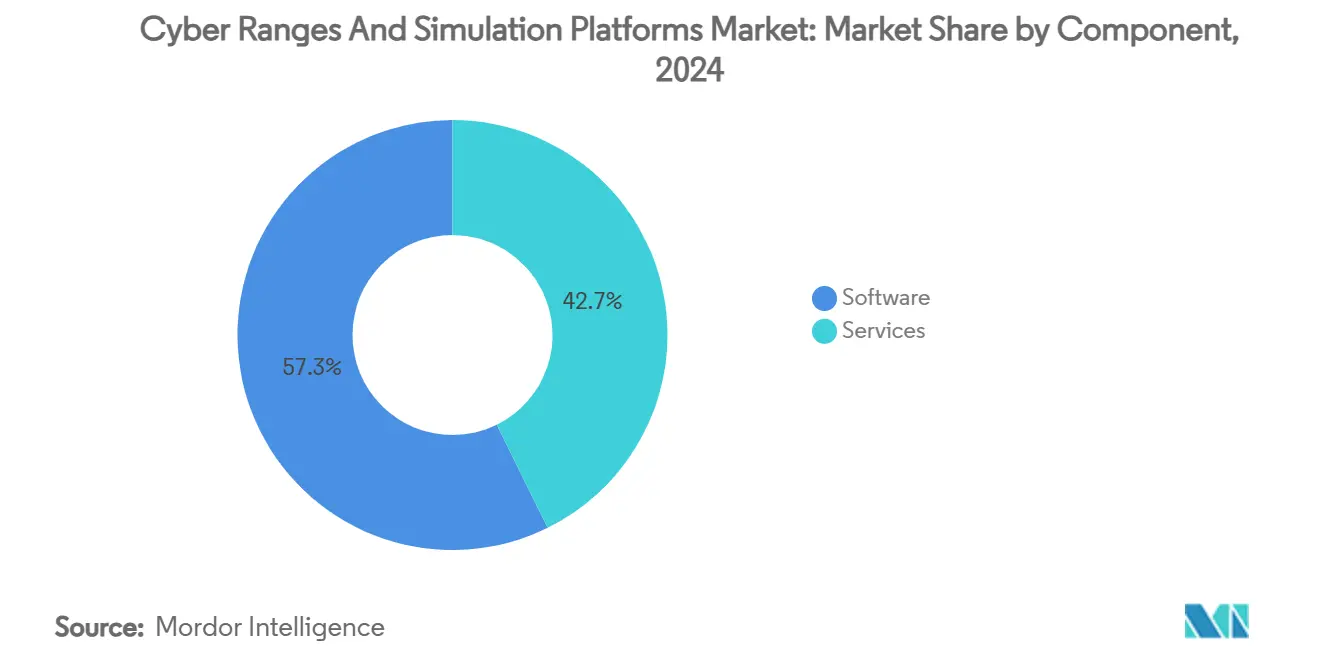

- Par composant, les logiciels ont dominé avec une part de revenus de 57,3 % du marché des cyber-ranges et plateformes de simulation en 2024, tandis que les services devraient se développer à un TCAC de 18,1 % jusqu'en 2030.

- Par type de range, les environnements de simulation ont capturé 44,3 % des revenus de 2024 sur le marché des cyber-ranges et plateformes de simulation, tandis que les ranges hybrides devraient croître à un TCAC de 17,3 % jusqu'en 2030.

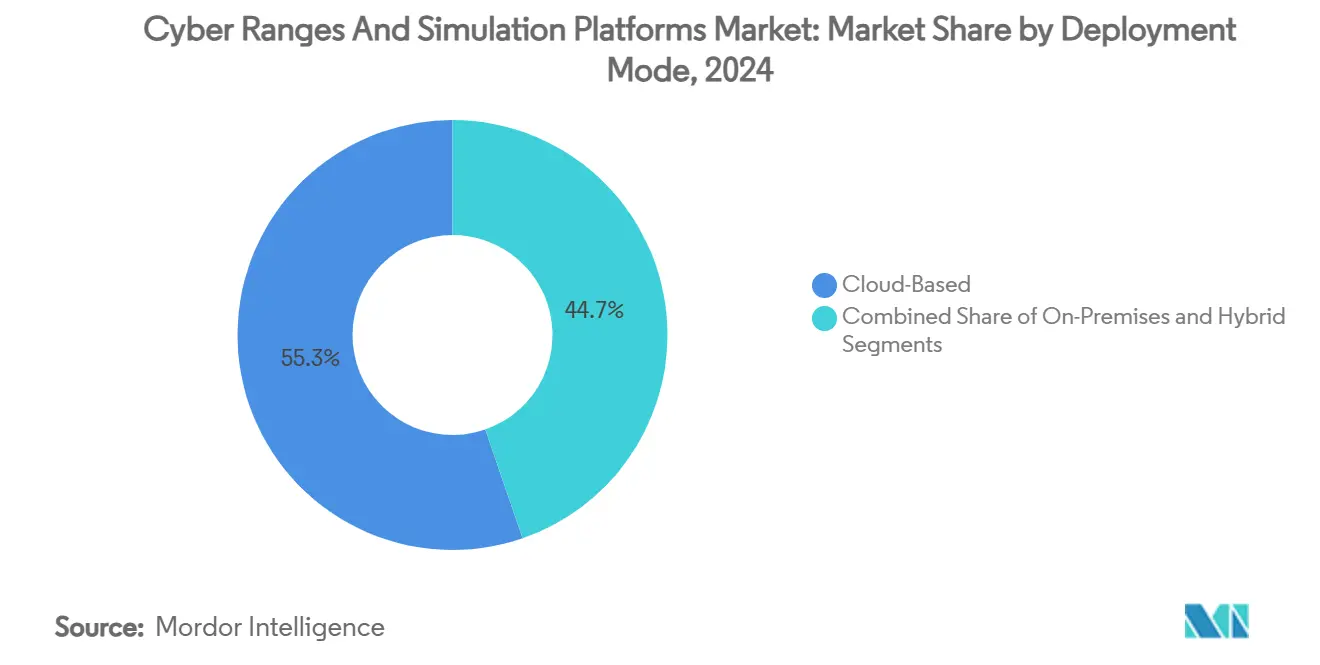

- Par mode de déploiement, les solutions basées sur le cloud ont représenté une part de 55,3 % du marché des cyber-ranges et plateformes de simulation en 2024 et demeurent l'option à la croissance la plus rapide avec un TCAC de 17,1 % jusqu'en 2030.

- Par utilisateur final, les agences de défense et de sécurité ont représenté une part de 32,7 % du marché des cyber-ranges et plateformes de simulation en 2024, tandis que la demande du secteur BFSI progresse à un TCAC de 17,2 % jusqu'en 2030.

- Par application, la formation et la certification ont détenu une part de 45,8 % du marché des cyber-ranges et plateformes de simulation en 2024, tandis que le renseignement sur les menaces et l'analyse devrait afficher le TCAC le plus élevé de 17,4 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a généré 38,3 % des revenus de 2024 sur le marché des cyber-ranges et plateformes de simulation, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 17,0 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Cyber-Ranges et Plateformes de Simulation

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Fréquence croissante des cyberattaques sur les infrastructures critiques | +3.2% | Mondial – Amérique du Nord et Europe en priorité | Court terme (≤ 2 ans) |

| Exercices de préparation cybernétique imposés par la réglementation en escalade | +2.8% | Amérique du Nord et UE, s'étendant à l'APAC | Moyen terme (2–4 ans) |

| Adoption du jumeau numérique de défense pour la répétition de missions | +2.1% | Amérique du Nord, Europe, APAC sélectif | Long terme (≥ 4 ans) |

| La livraison de ranges natifs cloud réduit le coût total de possession pour les PME | +2.5% | Mondial ; premiers adoptants dans les marchés développés | Court terme (≤ 2 ans) |

| Accélérateurs d'émulation de menaces propulsés par l'IA générative | +1.9% | Mondial ; dirigé par l'Amérique du Nord et l'Europe | Moyen terme (2–4 ans) |

| Intégration avec les bancs d'essai 5G/OT pour la sécurité convergée | +1.7% | Cœur APAC ; débordement vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fréquence Croissante des Cyberattaques sur les Infrastructures Critiques

Les opérateurs des secteurs manufacturier, énergétique et des transports connaissent désormais des volumes records de rançongiciels, l'Agence de cybersécurité de Singapour ayant enregistré 132 incidents en 2023 qui ont principalement touché les environnements industriels. [1]Agence de cybersécurité de Singapour, "Baisse des incidents de hameçonnage, d'infrastructure infectée et de défiguration de sites Web signalés à la CSA en 2023," csa.gov.sg Cette escalade stimule la demande de ranges de technologie opérationnelle intégrant de véritables contrôleurs et réseaux de capteurs. Les programmes ICS élargis du Laboratoire national d'Idaho illustrent comment un équipement authentique enrichit la fidélité des scénarios. [2]Laboratoire national d'Idaho, "Formation en cybersécurité ICS," inl.gov Des exercices tels que Liberty Eclipse et GridEx VII soulignent les lacunes de coordination entre les équipes cybernétiques et les opérateurs de réseau électrique, renforçant la nécessité de simulations multidisciplinaires. Les services publics d'énergie considèrent désormais la formation cybernétique comme un impératif de sécurité, car les défaillances peuvent déclencher des perturbations physiques. L'initiative CyTRICS du Département américain de l'Énergie confirme cette tendance en testant les composants énergétiques dans des ranges dédiés.

Exercices de Préparation Cybernétique Imposés par la Réglementation en Escalade

Les régulateurs financiers exigent des exercices fondés sur des preuves plutôt que des listes de contrôle de politiques. La mise à jour du 23 NYCRR 500 de New York oblige les banques à effectuer des tests de pénétration et des simulations d'incidents chaque année. Le DORA européen impose des tests d'opérabilité harmonisés à l'échelle du bloc. Le rapport de surveillance 2025 de la FINRA signale le hameçonnage activé par l'IA comme un risque majeur et conseille aux entreprises membres d'utiliser des ranges pour les répétitions de réponse. Ces règles génèrent une demande continue pour des plateformes qui enregistrent les métriques des participants et produisent des preuves prêtes pour l'audit, faisant passer les critères d'achat des listes de fonctionnalités à la documentation des résultats.

Adoption du Jumeau Numérique de Défense pour la Répétition de Missions

Les forces armées répliquent les réseaux de commandement via des jumeaux numériques pour tester les réponses cybernétiques et cinétiques dans des conditions réalistes de latence et de flux de données. CybExer Technologies intègre des modèles de jumeaux dans son range afin que les opérateurs puissent visualiser le comportement du système pendant le déroulement des attaques. Les laboratoires 5G de niveau opérateur de Booz Allen Hamilton montrent comment les nœuds de périphérie sans fil et cloud peuvent être fusionnés pour une formation en réseau isolé. La liaison d'unités en direct avec du trafic constructif élève la conscience situationnelle et soutient les exercices de coalition où les infrastructures nationales diffèrent. La poussée vers les opérations multi-domaines garantit que le marché des cyber-ranges et plateformes de simulation continue de se développer au sein des budgets de défense.

La Livraison de Ranges Natifs Cloud Réduit le Coût Total de Possession pour les PME

Le déplacement des ranges vers le cloud public réduit les cycles d'approvisionnement de plusieurs mois à quelques heures. Cyberbit propose des licences SaaS d'un an à 7 200 USD, bien en deçà des dépenses d'investissement à six chiffres autrefois requises pour le matériel sur site. Le provisionnement automatisé à l'aide de modèles d'infrastructure en tant que code permet aux administrateurs de déployer des centaines de machines virtuelles à la demande. Les PME, les universités et les SOC régionaux accèdent ainsi aux mêmes bibliothèques d'attaques autrefois réservées aux laboratoires nationaux. L'intégration avec le SIEM cloud et les agents de point de terminaison permet aux stagiaires de valider des playbooks qui reflètent les ensembles d'outils de production, accélérant la pénétration du marché des cyber-ranges et plateformes de simulation auprès des acheteurs aux ressources limitées.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Dépenses d'investissement élevées pour les ranges physiques immersifs | -2.1% | Mondial ; plus aigu pour les entreprises du marché intermédiaire | Court terme (≤ 2 ans) |

| Pénurie de développeurs qualifiés de contenu pour cyber-ranges | -1.8% | Mondial ; plus grand écart en APAC et dans les marchés émergents | Moyen terme (2–4 ans) |

| Lacunes d'interopérabilité entre les piles de ranges propriétaires | -1.4% | Mondial ; déploiements en entreprise | Moyen terme (2–4 ans) |

| Préoccupations relatives à la souveraineté des données dans le partage transfrontalier de ranges | -1.2% | UE, APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'Investissement Élevées pour les Ranges Physiques Immersifs

La construction de ranges physiques avec de véritables commutateurs, automates programmables et équipements SCADA peut dépasser 1 million USD. Le rapport Wolf Security de HP montre que 60 % des acheteurs négligent la sécurité lors de l'acquisition d'appareils, ce qui gonfle les budgets de modernisation. [3]HP Inc., "Rapport sur le cycle de vie Wolf Security," hp.com Les acheteurs industriels doivent également financer l'alimentation électrique, le refroidissement et des installations sécurisées, rendant les constructions purement physiques intenables pour beaucoup. Les ranges virtualisés réduisent les dépenses, mais certains scénarios cinétiques — tels que les basculements de réseau électrique — nécessitent encore du matériel tangible. Les organisations retardent donc leurs investissements ou adoptent des projets pilotes à portée limitée, freinant la croissance à court terme du marché des cyber-ranges et plateformes de simulation.

Pénurie de Développeurs Qualifiés de Contenu pour Cyber-Ranges

Seul un vivier de talents restreint peut fusionner les techniques offensives, les contrôles défensifs et la conception pédagogique. Les orientations de la chaîne d'approvisionnement du NIST indiquent que la dépendance aux fournisseurs augmente lorsque les compétences internes sont insuffisantes. La concurrence salariale au sein des cabinets de conseil en équipe rouge et des entreprises de renseignement sur les menaces aggrave l'attrition. L'écart pousse les acheteurs vers des contrats de services gérés, mais les contraintes de capacité ralentissent encore le déploiement des projets. Les fournisseurs répondent en lançant des programmes de certification et en s'associant avec des universités, mais des frictions à moyen terme sont attendues.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Gérés Redéfinissent la Création de Valeur

Les moteurs logiciels ont généré 57,3 % des revenus de 2024, soulignant le rôle des hyperviseurs, des couches d'orchestration et des tableaux de bord analytiques dans la construction du réalisme. Dans ce domaine, la génération de menaces assistée par l'IA et les constructeurs de réseaux par glisser-déposer réduisent les délais de conception des scénarios. Cependant, les entreprises externalisent de plus en plus les tâches lourdes. Le segment des services affiche un TCAC de 18,1 % alors que les acheteurs préfèrent la conception de programmes clés en main, le coaching en direct et les conseils de remédiation post-exercice. Les prestataires gérés opèrent des cycles d'apprentissage continu où les scénarios sont mis à jour chaque semaine, garantissant la pertinence sans pression sur les effectifs internes. Ce pivot signale que le marché des cyber-ranges et plateformes de simulation évolue d'une économie de produits vers une économie de résultats.

En pratique, des prestataires comme Cloud Range intègrent des piles SIEM, pare-feu et EDR commerciales dans leurs ranges afin que les équipes bleues s'entraînent avec les mêmes outils que ceux utilisés en production. Les analyses post-événement traduisent les données de performance en métriques de niveau conseil d'administration telles que le délai moyen de détection. À mesure que ces informations alimentent les tableaux de bord des risques, davantage de RSSI justifient les renouvellements d'abonnements, consolidant des flux de revenus récurrents qui sous-tendent la stabilité du marché.

Par Type de Range : Les Architectures Hybrides Comblent le Fossé entre Réalisme et Échelle

Les ranges de simulation virtuelle ont détenu 44,3 % de la part de 2024 grâce à leur faible coût d'entrée et leur évolutivité linéaire. Les universités déploient des centaines de pods étudiants simultanés sans racks physiques, tandis que les entreprises utilisent la simulation pour certifier les nouvelles recrues avant de leur accorder l'accès à la production. Pourtant, les conceptions hybrides qui marient des couches virtuelles avec des actifs physiques sélectionnés progressent le plus rapidement à un TCAC de 17,3 %. Les grandes compagnies pétrolières et gazières, par exemple, insèrent de véritables racks d'automates programmables dans des pipelines virtuels pour émuler la latence des capteurs et le bruit du signal. La combinaison permet des répétitions haute fidélité sans construire des installations entières en laboratoire.

Les ranges de superposition et d'émulation répondent aux besoins de tests de niche au niveau du protocole où le timing des paquets ou les nuances du micrologiciel des appareils sont essentiels à la mission. Bien que plus modestes en valeur absolue, ces niches commandent souvent des prix premium en raison d'équipements et de contenus spécialisés.

Par Mode de Déploiement : La Domination du Cloud Reconfigure les Cycles d'Approvisionnement

La livraison basée sur le cloud a représenté 55,3 % des revenus de 2024 et se développe à un TCAC de 17,1 %. Les acheteurs citent l'absence de matériel, l'économie de paiement à la croissance et les mises à jour instantanées des scénarios comme principaux avantages. Dans ce modèle, les points de présence régionaux répondent aux besoins de latence et de résidence des données, élargissant les cas d'utilisation. La taille du marché des cyber-ranges et plateformes de simulation attachée aux déploiements sur site reste stable parmi les opérateurs de défense et d'infrastructures critiques qui ont besoin de réseaux isolés pour les travaux classifiés. Le déploiement hybride — utilisant la capacité cloud élastique pour la formation générale et des nœuds locaux renforcés pour les exercices sensibles — répond aux entreprises ayant des profils de risque mixtes.

L'accélération du cloud est renforcée par les places de marché des fournisseurs où les clients déploient des ranges via quelques appels API. L'intégration avec les systèmes IAM et de gestion des tickets intègre les exercices cybernétiques dans les flux de travail informatiques quotidiens, généralisant la préparation cybernétique continue par rapport aux événements épisodiques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Utilisateur Final : La Défense Continue de Dépenser, mais le BFSI Accélère Rapidement

Les agences de défense et de sécurité ont détenu 32,7 % de part de marché en 2024, la doctrine de la guerre cybernétique ayant privilégié la répétition en conditions réelles. Des programmes tels que le Projet Tripoli valident les réponses interarmes à la guerre électronique sur les réseaux 5G, réaffirmant la demande. En revanche, les acheteurs du secteur BFSI affichent un TCAC de 17,2 % dans le sillage du renforcement des mandats de résilience. Les ranges aident les banques à démontrer l'efficacité des contrôles lors des audits DORA et NY DFS, transformant les exercices en artefacts réglementaires.

Les opérateurs industriels et de santé suivent alors que les rançongiciels passent du vol de données à la perturbation opérationnelle. Les établissements d'enseignement exploitent les ranges hébergés par les fournisseurs pour combler les lacunes des programmes et certifier les diplômés dans le cadre d'initiatives nationales de développement de la main-d'œuvre, semant ainsi la demande future pour le marché des cyber-ranges et plateformes de simulation.

Par Application : L'Analyse du Renseignement sur les Menaces Monte en Puissance

La formation et la certification représentent encore 45,8 % des revenus de 2024, mais la croissance est de plus en plus alimentée par l'analyse du renseignement sur les menaces, prévue à un TCAC de 17,4 %. Les équipes de sécurité font désormais exploser des logiciels malveillants avancés dans des environnements isolés pour profiler les TTP et affiner les signatures de détection. Cette capacité raccourcit les délais de réponse lorsque les attaques finissent par toucher les réseaux de production.

Les utilisateurs de recherche et développement exploitent les ranges pour tester de nouveaux produits de sécurité dans des conditions adversariales, accélérant les cycles de mise sur le marché. Les applications de conformité convertissent les résultats des exercices en pistes d'audit, prouvant l'efficacité des politiques aux conseils d'administration et aux régulateurs. Ensemble, l'étendue du portefeuille protège le secteur des cyber-ranges et plateformes de simulation contre la volatilité des dépenses dans un segment donné.

Analyse Géographique

L'Amérique du Nord a généré 38,3 % des revenus de 2024, ancrée par de généreux budgets fédéraux et des réglementations strictes au niveau des États. La bourse OTDefender du Département de l'Énergie oriente les diplômés vers les services publics, amplifiant la demande locale pour les ranges axés sur la technologie opérationnelle. L'adoption commerciale est en outre propulsée par une large préparation au cloud, permettant une intégration SaaS rapide auprès des entreprises du marché intermédiaire. Le Canada et le Mexique participent via des programmes transfrontaliers de sécurité des réseaux électriques, bien que leur part soit modeste par rapport aux États-Unis.

L'Asie-Pacifique est le théâtre à la croissance la plus rapide avec un TCAC de 17,0 % jusqu'en 2030. Le Centre d'essai et d'évaluation de la cyberdéfense de Singapour offre un accès fédéré aux équipes académiques, militaires et du secteur privé. [4]Gouvernement de Singapour, "Cybersécurité et résilience numérique," gov.sg L'exercice CyberKONGO2025 du Japon s'étend sur 17 nations et démontre l'appétit régional pour l'interopérabilité des coalitions. Pendant ce temps, l'Inde et la Chine canalisent les investissements en sécurité nationale vers des ranges souverains qui reflètent des piles de télécommunications uniques, soulignant les impératifs de localisation au sein du marché des cyber-ranges et plateformes de simulation.

L'Europe maintient un élan régulier sous la conformité DORA, les exercices cybernétiques conjoints et les constructions de ranges nationaux. L'Allemagne et la France privilégient les applications de défense, tandis que le Royaume-Uni accélère les exercices dans le secteur financier. La liste de contrôle des fonctionnalités de l'ECSO favorise la comparaison des fournisseurs, poussant le marché vers l'interopérabilité. Ailleurs, les acheteurs du Moyen-Orient et d'Afrique mettent l'accent sur la protection de l'énergie et des télécommunications, s'appuyant sur des programmes financés par les gouvernements dans le Golfe et en Afrique du Sud pour lancer des filières locales de talents.

Paysage Concurrentiel

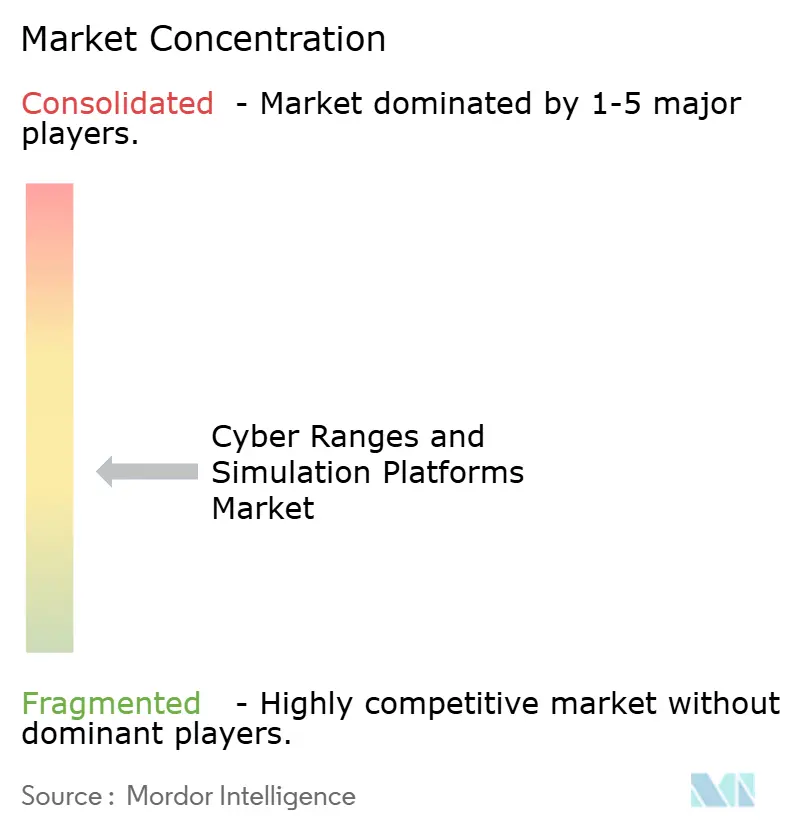

Le marché reste modérément fragmenté, aucun fournisseur ne dépassant un cinquième des revenus mondiaux. SimSpace, Cyberbit et RangeForce se concurrencent sur le réalisme des scénarios, les moteurs de menaces pilotés par l'IA et l'ergonomie SaaS. Les contractants de défense tels que Raytheon et Northrop Grumman s'appuient sur leurs antécédents dans des projets classifiés pour décrocher des contrats gouvernementaux auxquels les acteurs purement spécialisés plus petits ne peuvent pas accéder. Les propositions de valeur reposent de plus en plus sur l'étendue du contenu, les tableaux de bord analytiques et la capacité à s'intégrer aux principales plateformes de sécurité.

La consolidation des plateformes est en cours. Cymulate a acquis CYNC Secure pour 10 millions USD en janvier 2025, élargissant ses flux de travail de gestion de l'exposition et signalant un glissement vers des suites de validation à cycle complet. SimSpace a obtenu 45 millions USD de financement fin 2024 pour approfondir la réplication des piles d'entreprise, notamment les composants ERP, identité et OT. Les fournisseurs élargissent également leurs écosystèmes de partenaires : Cyberbit et Kite Distribution se sont associés pour pénétrer les réseaux de distribution européens, en regroupant les abonnements aux ranges avec des services MSSP.

L'intelligence artificielle est le prochain champ de bataille. Les prestataires intègrent des modèles génératifs qui font muter automatiquement les logiciels malveillants et génèrent des campagnes de hameçonnage adaptatives. Une exécution réussie exige des contrôles éthiques robustes pour éviter les risques à double usage, positionnant les fournisseurs dotés de cadres de gouvernance matures en avance sur les purs acteurs technologiques. À l'avenir, les niches mal desservies — telles que les exercices de cryptographie résistante aux ordinateurs quantiques et la cybersécurité des dispositifs médicaux — représentent des vecteurs d'expansion pour le marché des cyber-ranges et plateformes de simulation.

Leaders du Secteur des Cyber-Ranges et Plateformes de Simulation

SimSpace Corporation

Cyberbit Ltd.

RangeForce Inc.

Immersive Labs Ltd.

Circadence Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : IT For s'est associé à CyberGym Japan pour dispenser une formation cybernétique aux entreprises financières et aux municipalités.

- Février 2025 : GMO Cybersecurity by Ierae a soutenu l'exercice multinational CyberKONGO2025 du Japon.

- Janvier 2025 : Darktrace a lancé Darktrace/Cloud, appliquant l'IA auto-apprenante à la détection des menaces cloud.

- Janvier 2025 : Cymulate a acquis CYNC Secure pour 10 millions USD, augmentant son range avec une gestion de l'exposition basée sur les actifs.

- Janvier 2025 : Quorum Cyber est entré sur le marché américain en rachetant Kivu Consulting pour ajouter des services de réponse aux incidents.

Portée du Rapport Mondial sur le Marché des Cyber-Ranges et Plateformes de Simulation

| Logiciels |

| Services |

| Range de Simulation |

| Range d'Émulation |

| Range Hybride |

| Range de Superposition |

| Sur Site |

| Basé sur le Cloud |

| Hybride |

| Agences de Défense et de Sécurité |

| BFSI |

| Informatique et Télécommunications |

| Santé |

| Industrie et Infrastructures Critiques |

| Établissements Académiques et de Formation |

| Autres Utilisateurs Finaux |

| Formation et Certification |

| Renseignement sur les Menaces et Analyse |

| Recherche et Développement / Tests |

| Conformité et Évaluation |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Composant | Logiciels | ||

| Services | |||

| Par Type de Range | Range de Simulation | ||

| Range d'Émulation | |||

| Range Hybride | |||

| Range de Superposition | |||

| Par Mode de Déploiement | Sur Site | ||

| Basé sur le Cloud | |||

| Hybride | |||

| Par Utilisateur Final | Agences de Défense et de Sécurité | ||

| BFSI | |||

| Informatique et Télécommunications | |||

| Santé | |||

| Industrie et Infrastructures Critiques | |||

| Établissements Académiques et de Formation | |||

| Autres Utilisateurs Finaux | |||

| Par Application | Formation et Certification | ||

| Renseignement sur les Menaces et Analyse | |||

| Recherche et Développement / Tests | |||

| Conformité et Évaluation | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Singapour | |||

| Malaisie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des cyber-ranges et plateformes de simulation en 2025 ?

Il s'établit à 2,37 milliards USD et est en bonne voie pour atteindre 5,02 milliards USD d'ici 2030, reflétant un TCAC de 16,2 % sur la période de prévision.

Quel groupe d'utilisateurs dépense le plus pour les cyber-ranges ?

Les agences de défense et de sécurité génèrent les revenus les plus élevés, détenant une part de 32,7 % en 2024, car la répétition de missions exige des environnements réalistes et classifiés.

Pourquoi les institutions financières accélèrent-elles leur adoption ?

Des réglementations telles que le 23 NYCRR 500 de New York et le DORA européen exigent des exercices fondés sur des preuves, poussant les banques vers des plateformes qui documentent la préparation à la réponse aux incidents.

Quel modèle de déploiement connaît la croissance la plus rapide ?

La livraison basée sur le cloud se développe à un TCAC de 17,1 %, les entreprises privilégiant l'économie de paiement à l'utilisation et le provisionnement rapide par rapport à la possession de matériel.

Comment les ranges hybrides apportent-ils de la valeur ?

Ils combinent des réseaux virtuels avec des appareils physiques sélectionnés pour reproduire la latence, les particularités des protocoles et les retours des capteurs, permettant une formation haute fidélité sans laboratoires physiques à grande échelle.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique progresse à un TCAC de 17,0 % jusqu'en 2030, portée par des initiatives soutenues par les gouvernements à Singapour, au Japon, en Inde et en Chine.

Dernière mise à jour de la page le: